下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:06

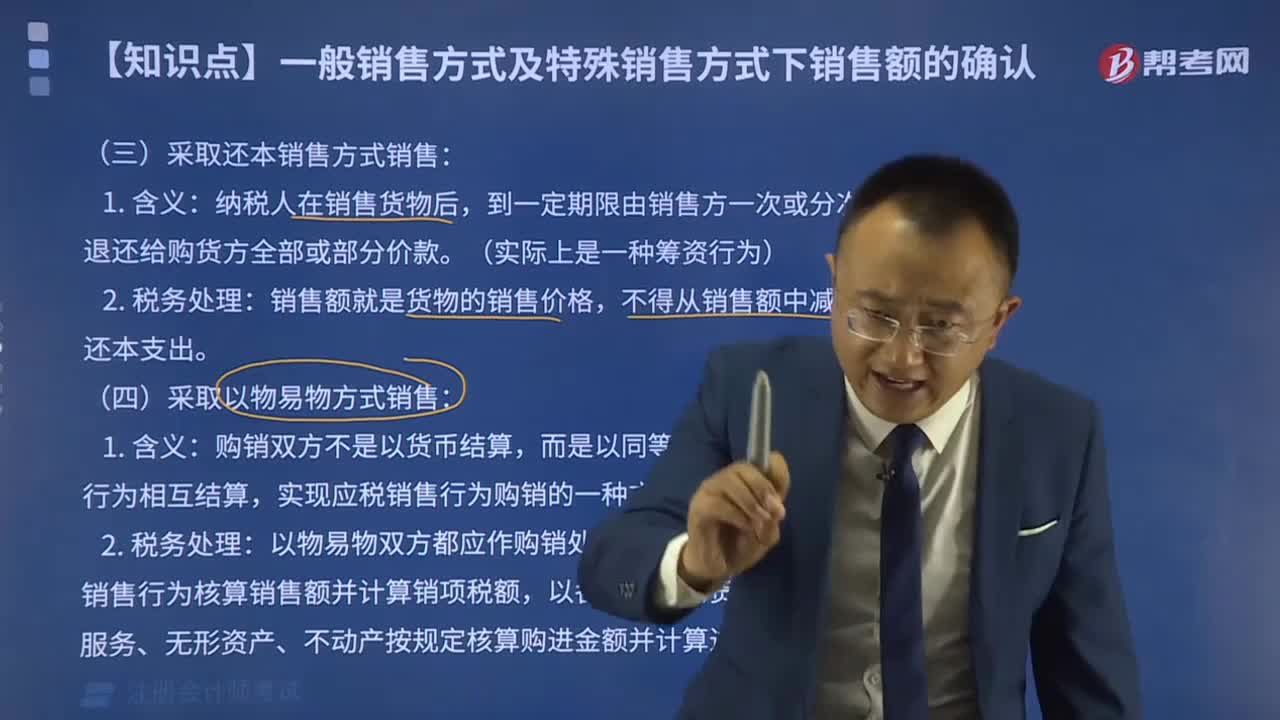

02:06采取還本銷售方式銷售貨物稅務如何處理?:采取還本銷售方式銷售貨物稅務如何處理?

03:51

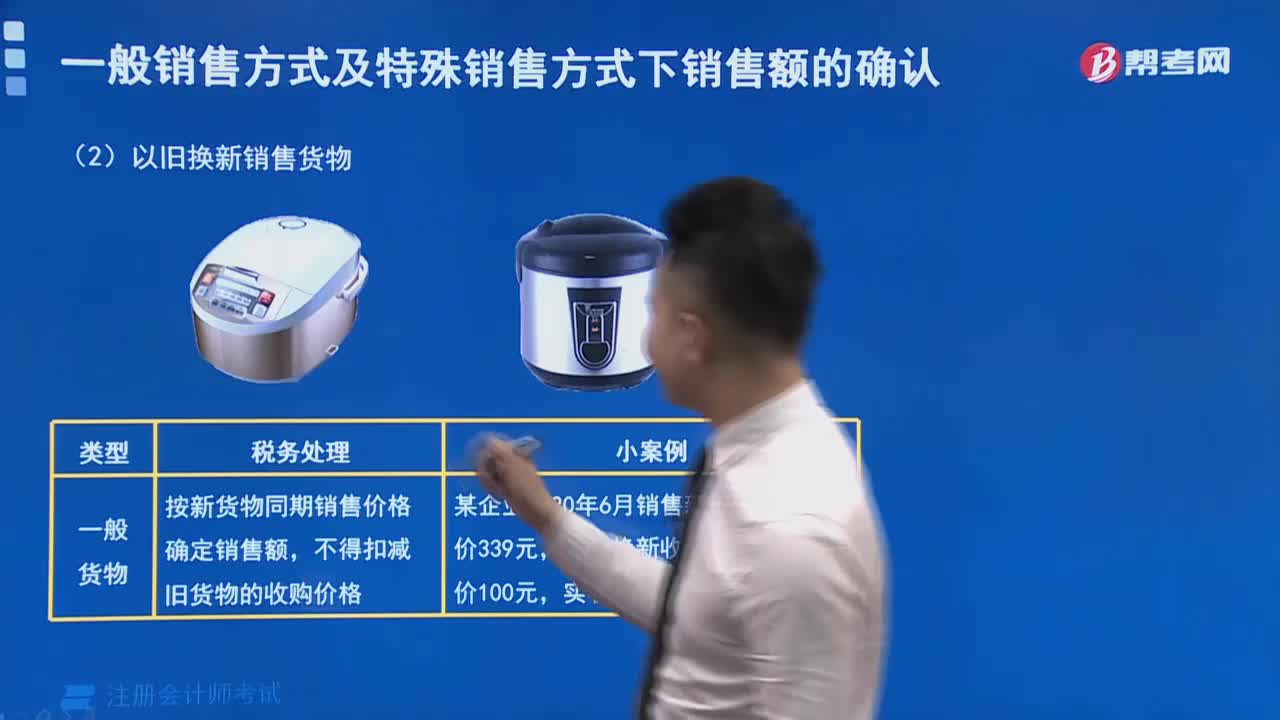

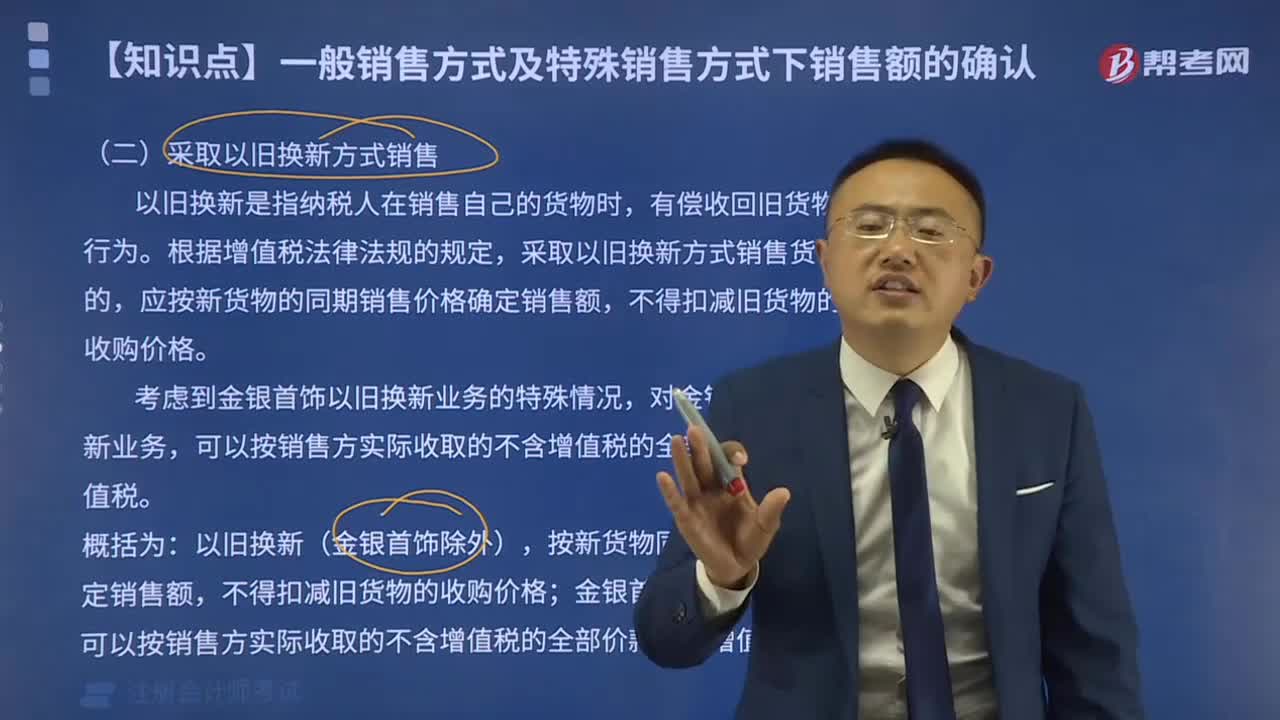

03:51采取以舊換新方式銷售有什么規(guī)定?:采取以舊換新方式銷售有什么規(guī)定?

00:47

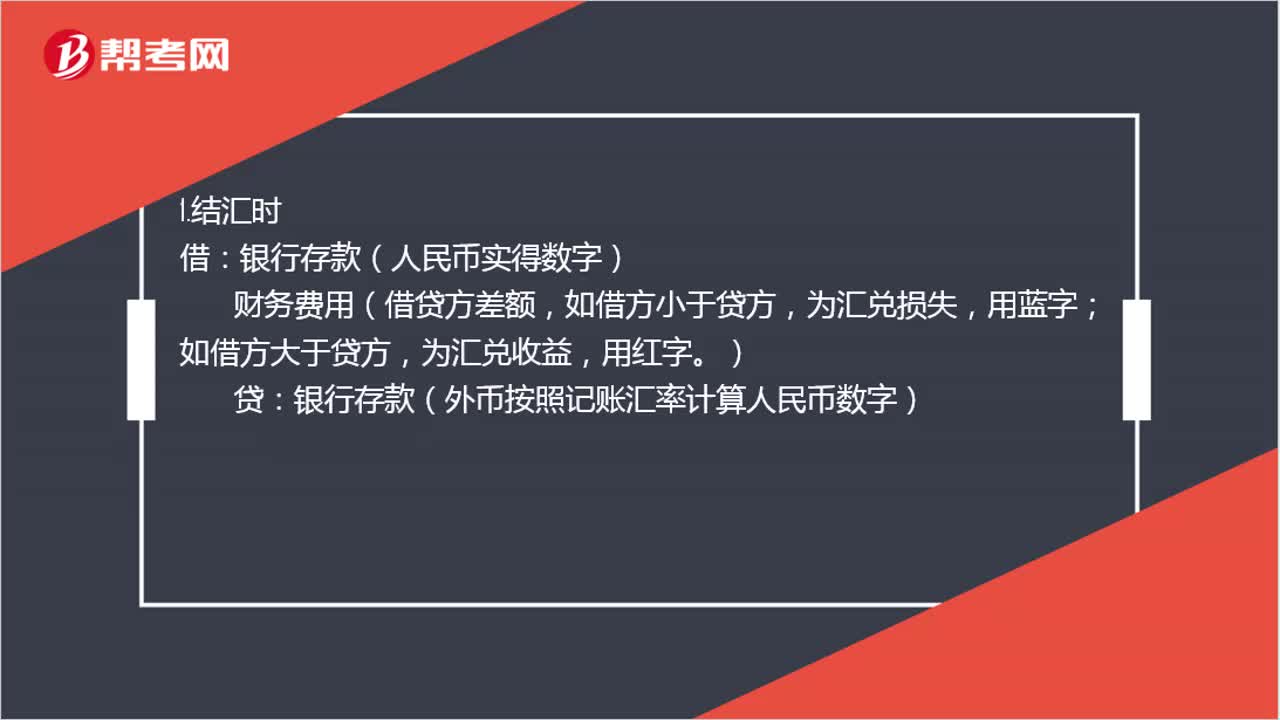

00:47匯兌損益如何進行賬務處理?:匯兌損益如何進行賬務處理?1.結匯時:銀行存款(人民幣實得數(shù)字),貸,2.購匯時;銀行存款(外幣按照記賬匯率計算人民幣數(shù)字),財務費用(借貸方差額。如借方大于貸方:為匯兌收益用紅字如借方小于貸方為匯兌損失用藍字)貸銀行存款(人民幣實際支付數(shù)字)

08:31

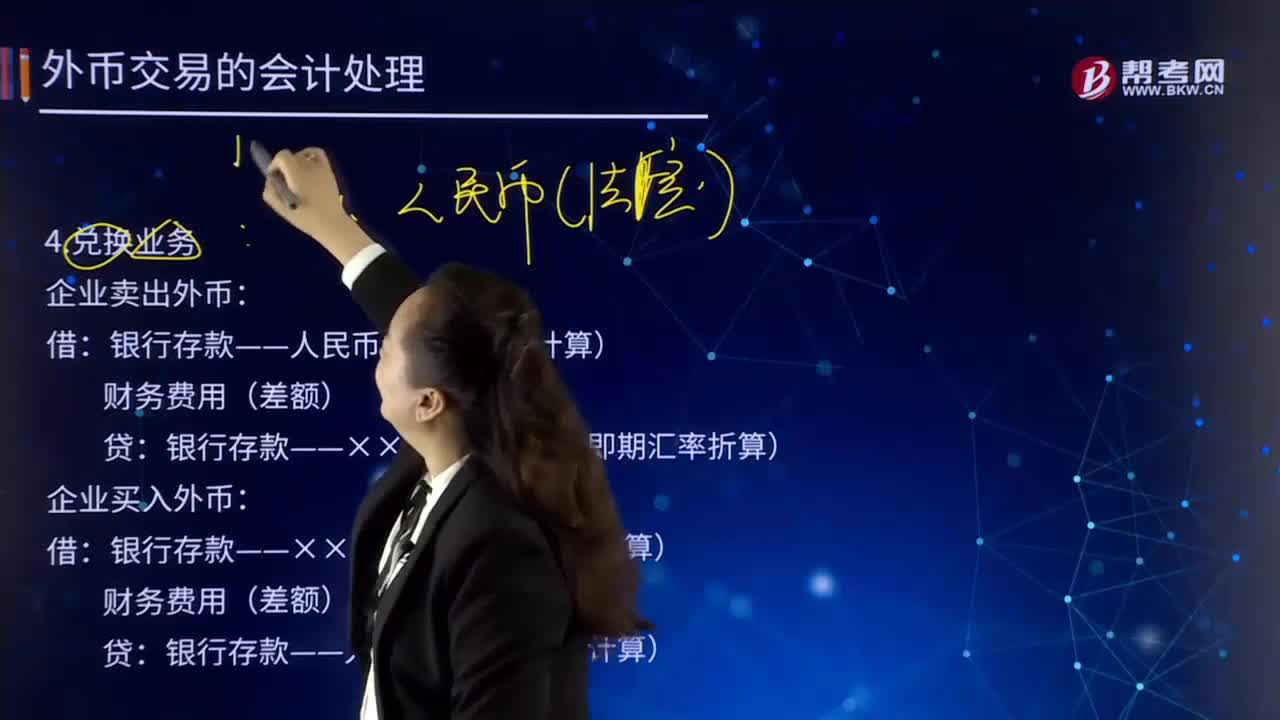

08:31如何對外幣交易日的兌換業(yè)務進行會計處理?:外幣兌換業(yè)務是指企業(yè)從銀行等金融機構購入外幣或向銀行等金融機構賣出外幣。企業(yè)賣出外幣:銀行存款——人民幣(按買入價計算):銀行存款——××外幣(按當日即期匯率折算):企業(yè)買入外幣,銀行存款——××外幣(按即期匯率折算),銀行存款——人民幣(按賣出價計算)。對外幣交易采用交易日的即期匯率折算,銀行當日的美元買入價為1美元=6.55元人民幣。企業(yè)與銀行發(fā)生貨幣兌換:兌換所用匯率為銀行的買入價

04:41

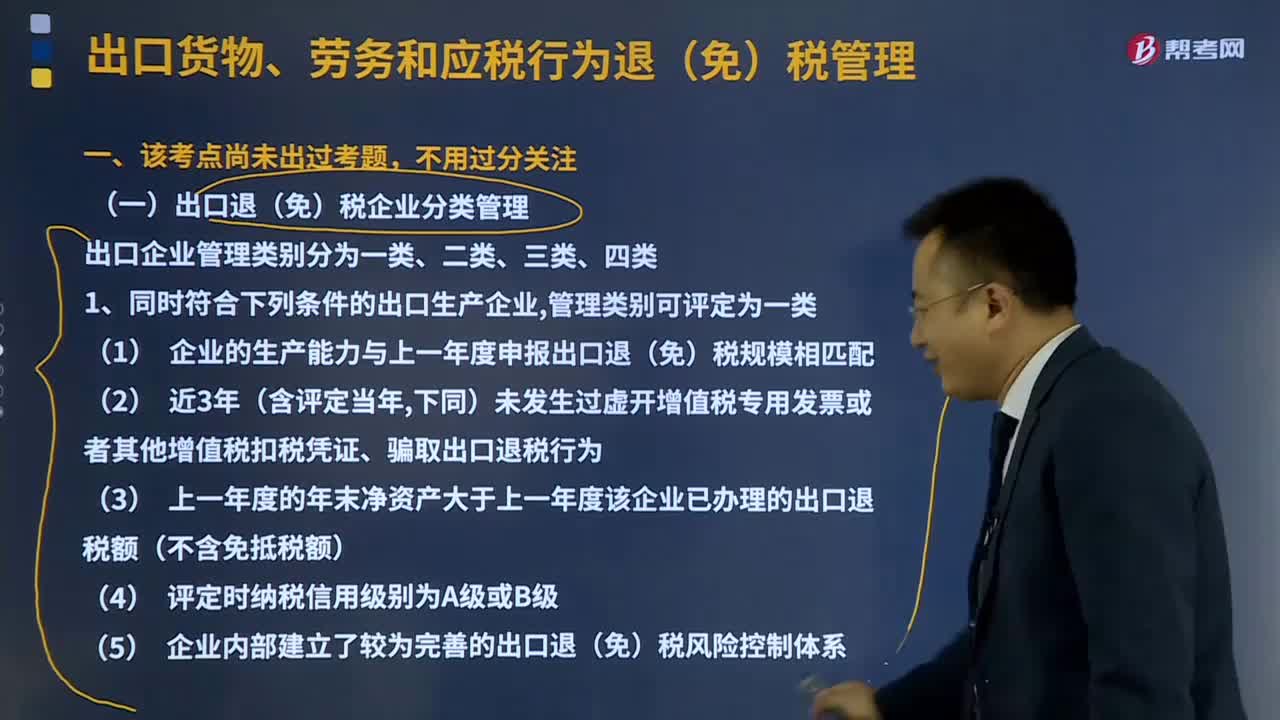

04:41出口貨物、勞務和應稅行為退(免)稅如何管理?:出口貨物、勞務和應稅行為退(免)稅如何管理?實行免退稅辦法的退(免)稅計稅依據(jù)為購進應稅貨物、應稅行為的增值稅專用發(fā)票及海關專用繳款憑證或解繳稅款的稅收繳款憑證上注明的金額。有權按照核定的出口價格計算退(免)稅,(1)企業(yè)的生產(chǎn)能力與上一年度申報出口退(免)稅規(guī)模相匹配,(3)上一年度的年末凈資產(chǎn)大于上一年度該企業(yè)已辦理的出口退稅額(不含免抵稅額)。

01:30

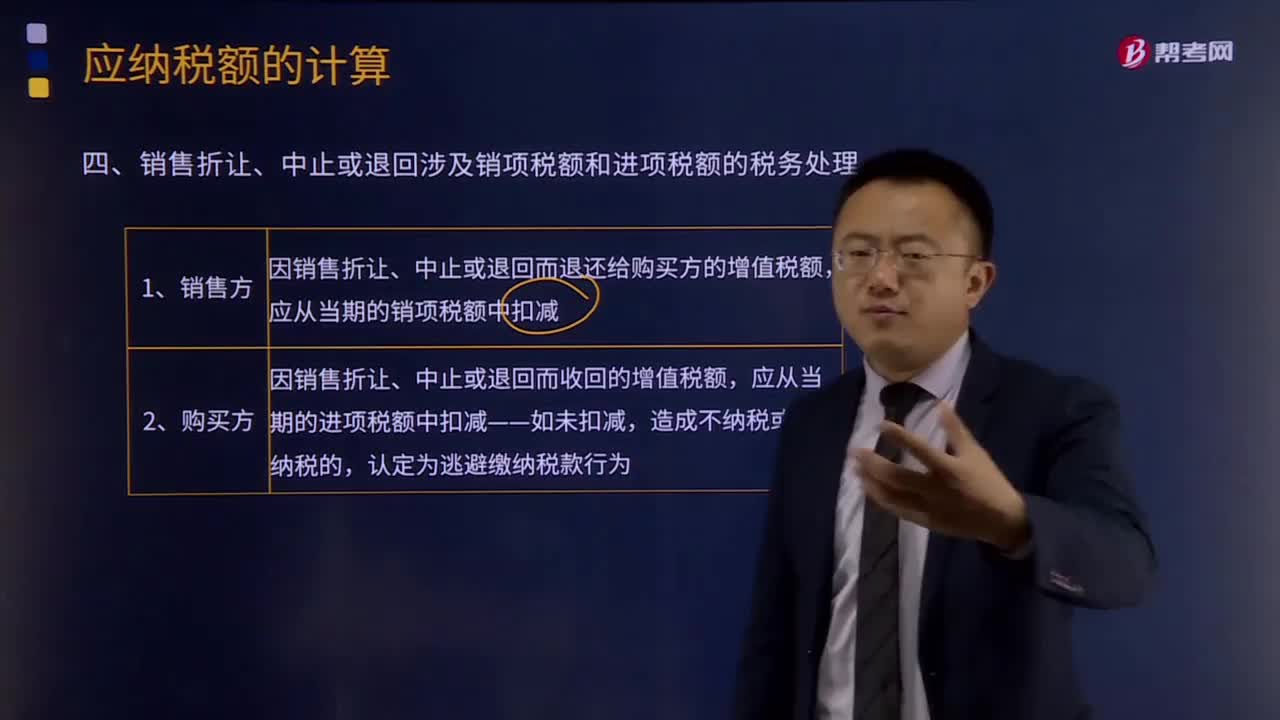

01:30銷售折讓、中止或退回涉及銷項稅額和進項稅額的稅務如何處理?:銷售折讓、中止或退回涉及銷項稅額和進項稅額的稅務如何處理?因銷售折讓、中止或者退回而退還給購買方的增值稅額,因銷售折讓、中止或者退回而收回的增值稅額,一般納稅人發(fā)生應稅銷售行為,應稅銷售行為發(fā)生退回或者折讓、開票有誤等情形,未按規(guī)定開具紅字增值稅專用發(fā)票的不得扣減銷項稅額或者銷售額。由于應稅銷售行為的退回或折讓不僅涉及應稅銷售行為的價款或折讓價款的退回。

07:14

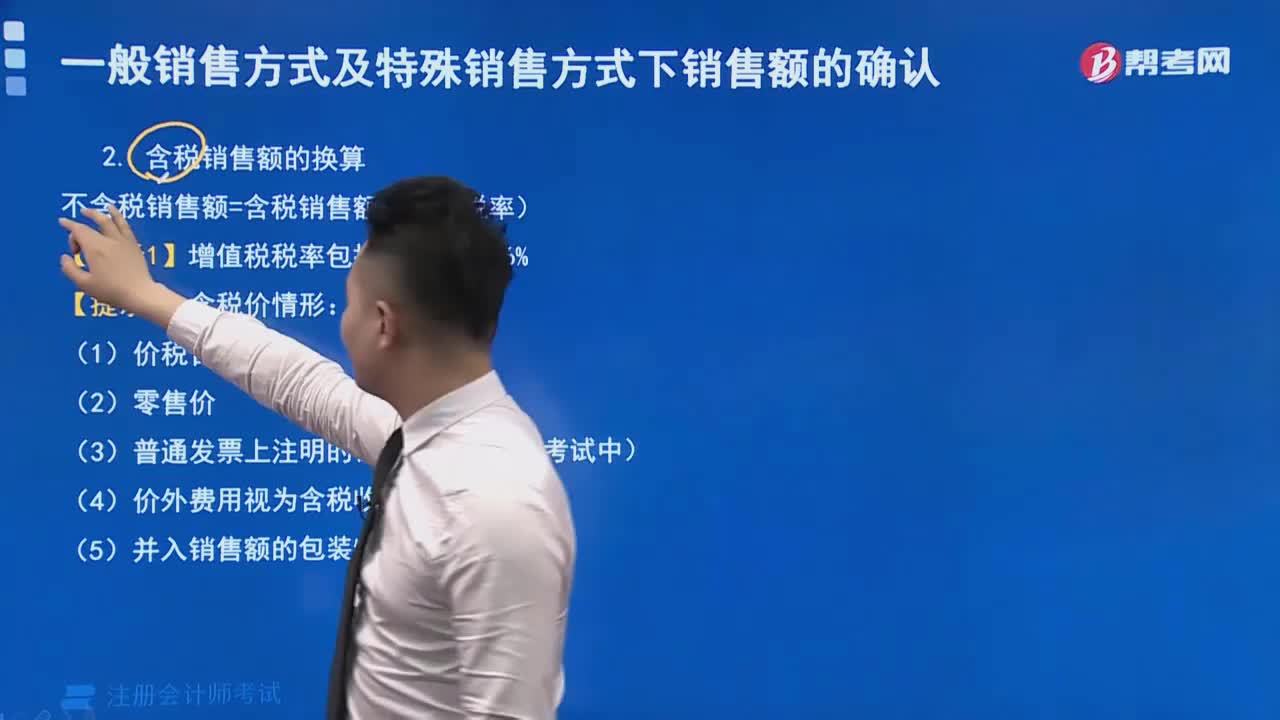

07:14含稅銷售額應該如何換算?:含稅銷售額應該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當月該筆業(yè)務增值稅銷項稅額的下列計算中。

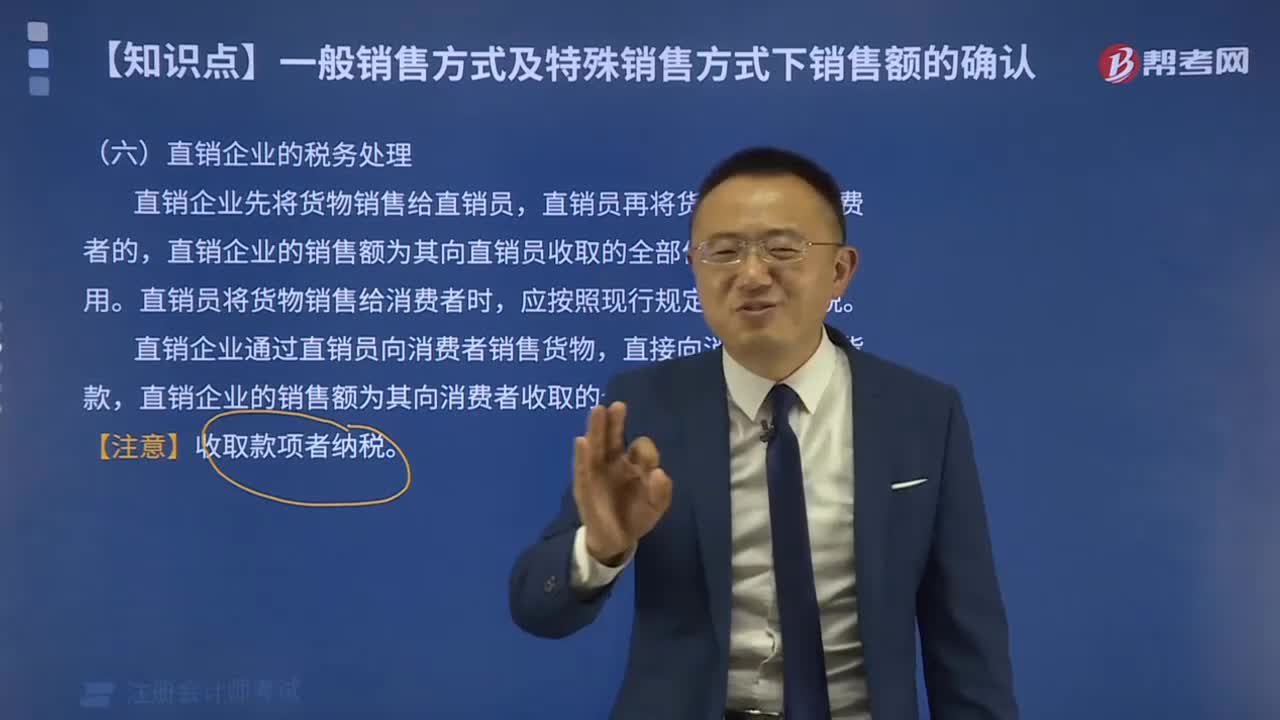

01:28

01:28直銷企業(yè)的稅務如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用。直銷員將貨物銷售給消費者時,直銷企業(yè)通過直銷員向消費者銷售貨物,直接向消費者收取貨款,直銷企業(yè)的銷售額為其向消費者收取的全部價款和價外費用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費者:銷售額為向直銷員收取的全部價款和價外費用。②直銷企業(yè)(直銷員)——消費者:

08:45

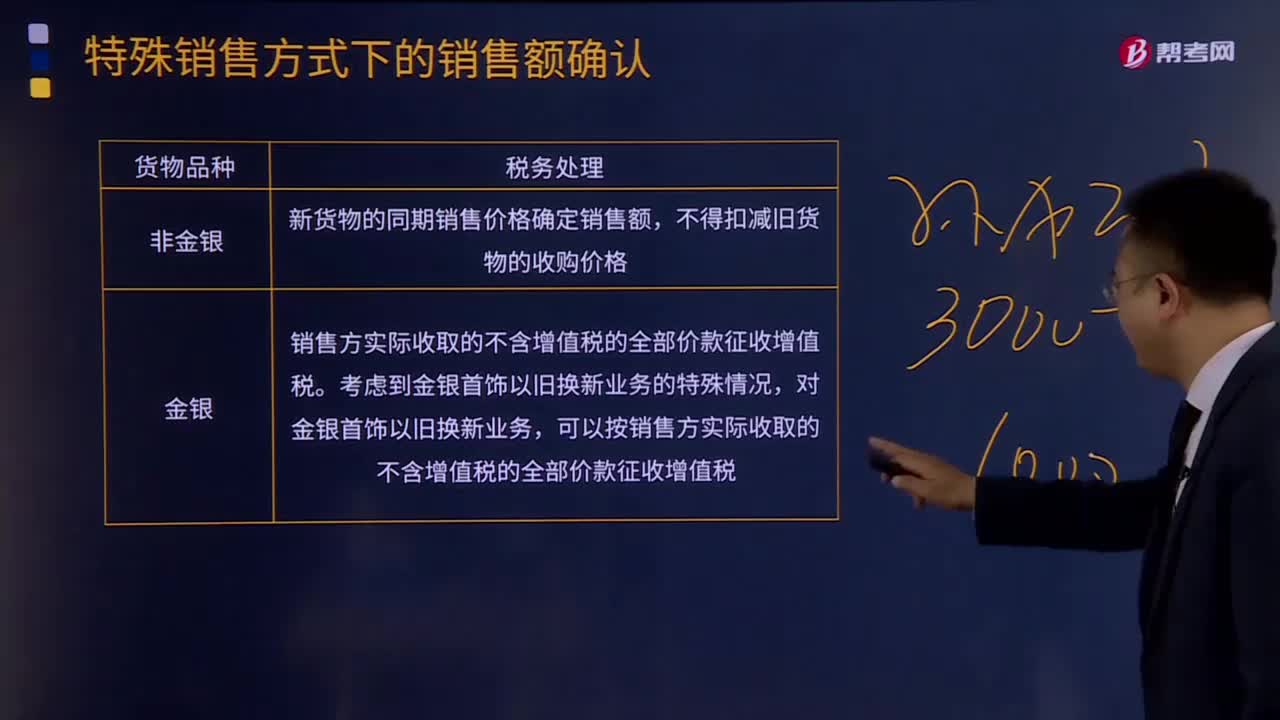

08:45以舊換新方式銷售是什么意思?:以舊換新是指納稅人在銷售自己的貨物時,采取以舊換新方式銷售貨物的,應按新貨物的同期銷售價格確定銷售額,按新貨物的同期(不含增值稅)銷售價格確定銷售額。不扣減舊貨物的收購價格。可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。【2011年注冊會計師考試真題】某商業(yè)企業(yè)為增值稅一般納稅人;2018年12月零售商品實際取得銷售收入228萬元,其中包括以舊換新方式銷售商品取得實際收入50萬元。

00:50

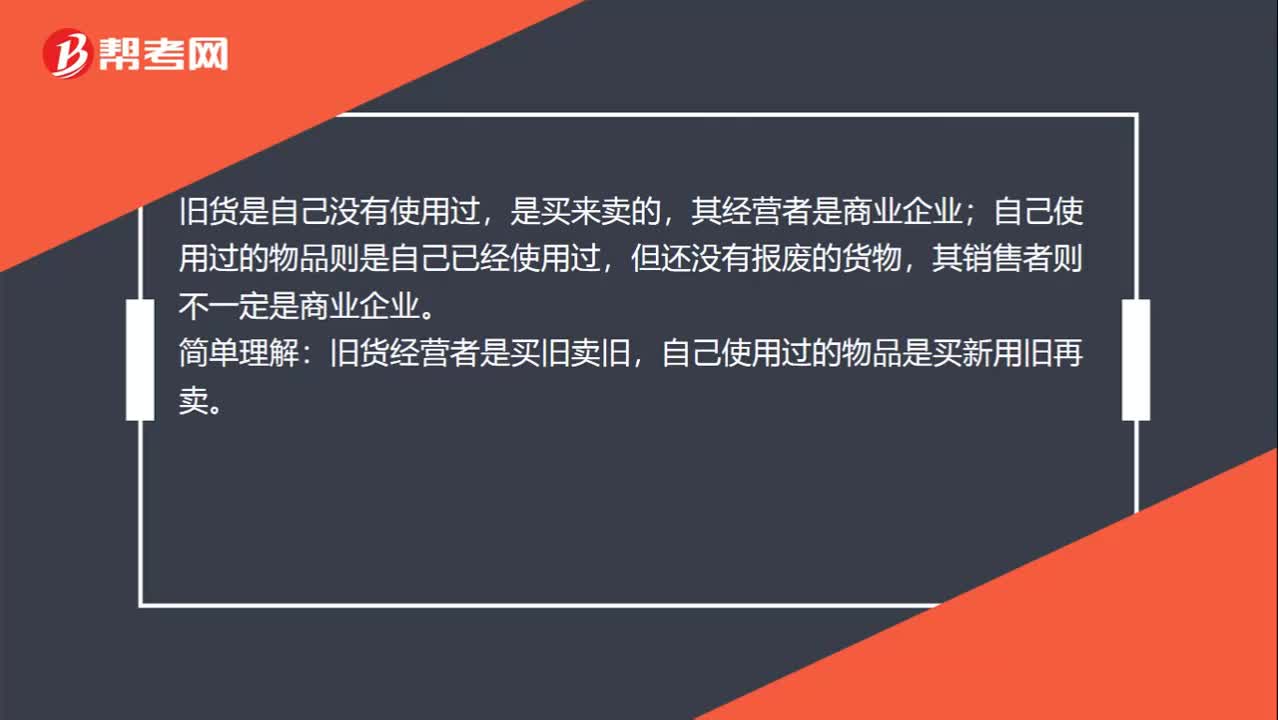

00:50應該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?:應該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?舊貨是進入商業(yè)流通環(huán)節(jié)的有使用價值的貨物,是由經(jīng)營舊貨的商業(yè)企業(yè)銷售的;自己使用過的物品是指自己使用過,仍有使用價值的貨物。舊貨是自己沒有使用過,是買來賣的,其經(jīng)營者是商業(yè)企業(yè);自己使用過的物品則是自己已經(jīng)使用過,但還沒有報廢的貨物,其銷售者則不一定是商業(yè)企業(yè)。簡單理解:舊貨經(jīng)營者是買舊賣舊,自己使用過的物品是買新用舊再賣。

01:08

01:08如何進行新辦企業(yè)稅務登記?:如何進行新辦企業(yè)稅務登記?1. 新辦企業(yè)在電子稅務局的稅務登記模塊進行辦理即可;2. 從事生產(chǎn)、經(jīng)營的納稅人領取工商營業(yè)執(zhí)照(含臨時工商營業(yè)執(zhí)照)的,應當自領取工商營業(yè)執(zhí)照之日起30日內申報辦理設立稅務登記;3. 根據(jù)《中華人民共和國稅收征收管理法》的規(guī)定:納稅人未按照規(guī)定的期限申報辦理稅務登記、變更或者注銷登記的,由稅務機關責令限期改正。未及時整改的,情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

02:35

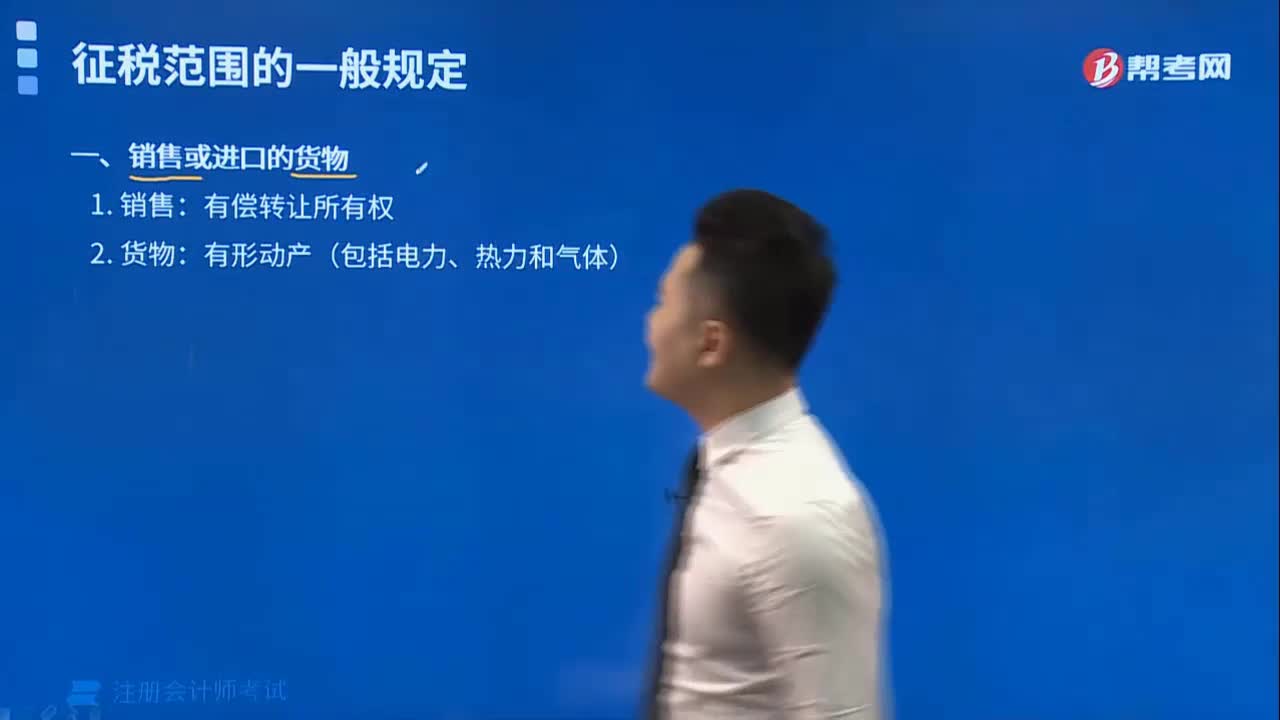

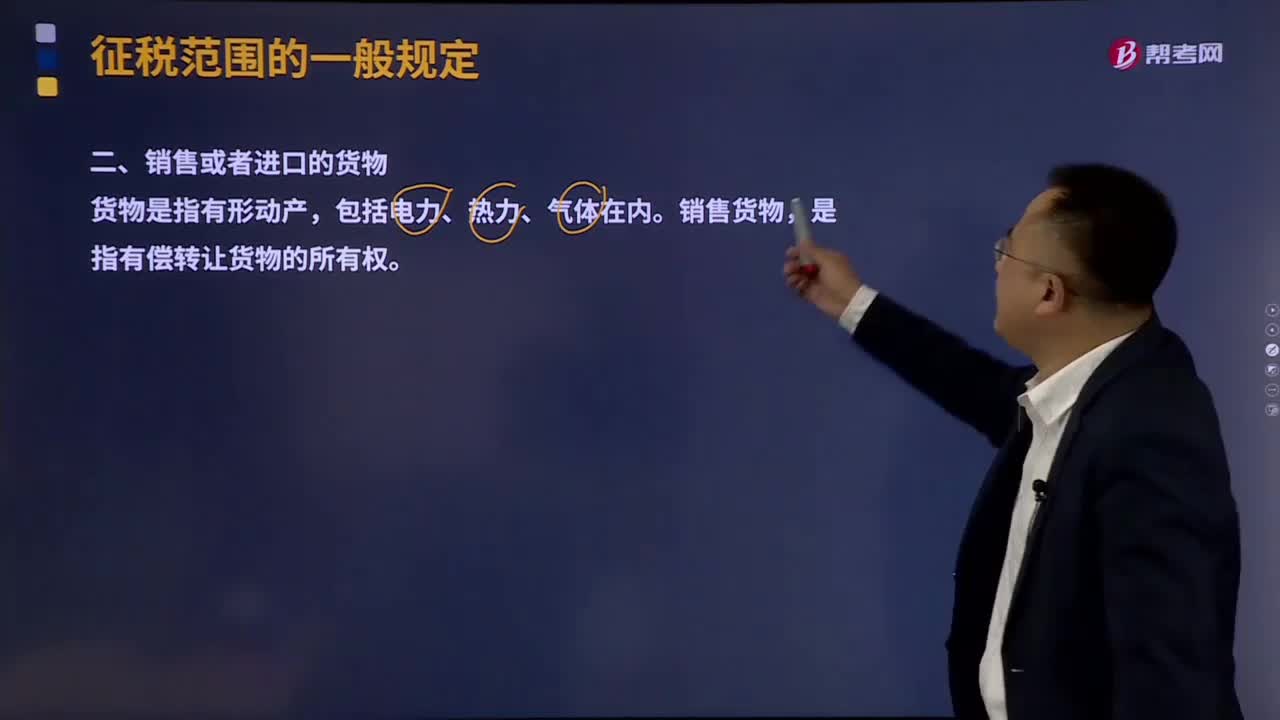

02:35銷售或者進口的貨物有哪些?:貨物是指有形動產(chǎn),是指有償轉讓貨物的所有權。有形動產(chǎn)(Tangible Personal Property)是指可以感覺或觸摸的、并且可以移動的財產(chǎn)。但是現(xiàn)金和經(jīng)常賬戶并非有形動產(chǎn),但對于電腦數(shù)據(jù)是否有形動產(chǎn),所有權是指所有人依法對自己財產(chǎn)所享有的占有、使用、收益和處分的權利。所有權是物權中最重要也最完全的一種權利,具體內容包括占有、使用、收益、處置等四項權能。產(chǎn)權和所有權的區(qū)別是:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日