下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:10

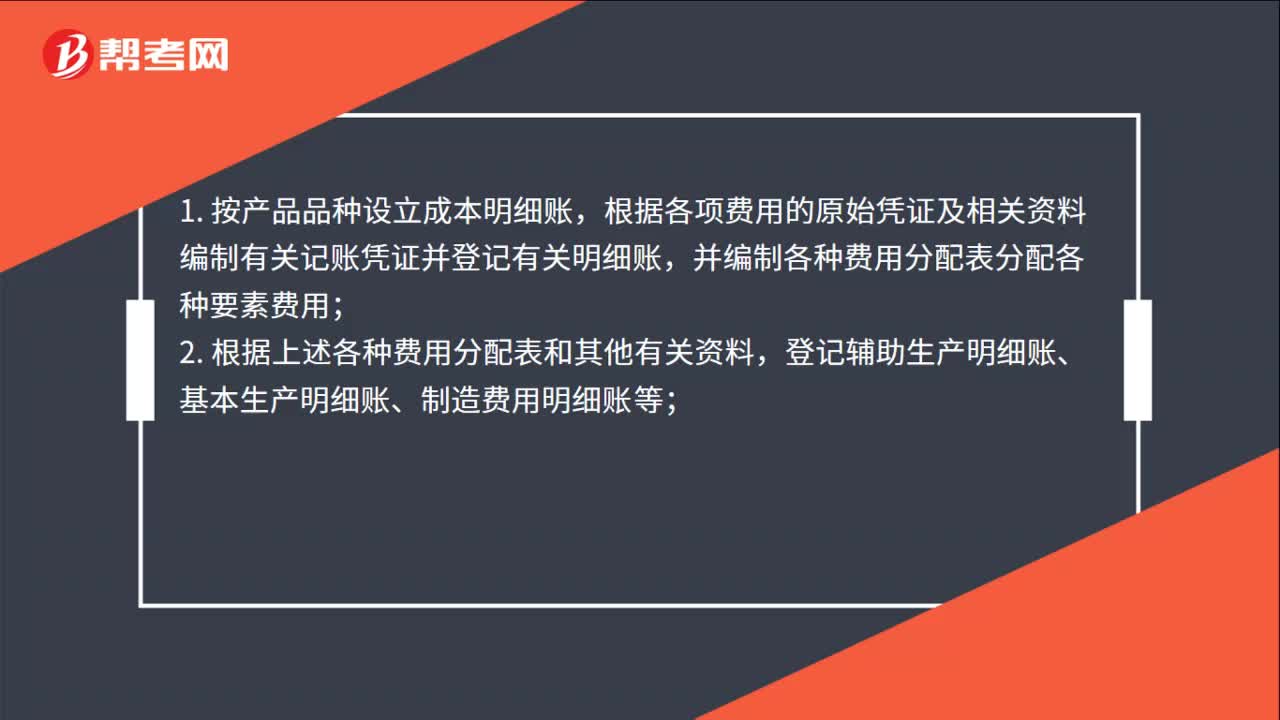

01:10品種法步驟是什么?:1. 按產(chǎn)品品種設(shè)立成本明細賬,根據(jù)各項費用的原始憑證及相關(guān)資料編制有關(guān)記賬憑證并登記有關(guān)明細賬,并編制各種費用分配表分配各種要素費用;登記輔助生產(chǎn)明細賬、基本生產(chǎn)明細賬、制造費用明細賬等;3. 根據(jù)輔助生產(chǎn)明細賬編制生產(chǎn)成本分配表,分配輔助生產(chǎn)成本;4. 根據(jù)制造費用明細賬編制制造費用分配表,并據(jù)以登記基本生產(chǎn)成本明細賬;5. 根據(jù)各產(chǎn)品基本生產(chǎn)明細賬編制產(chǎn)品成本計算單。

05:43

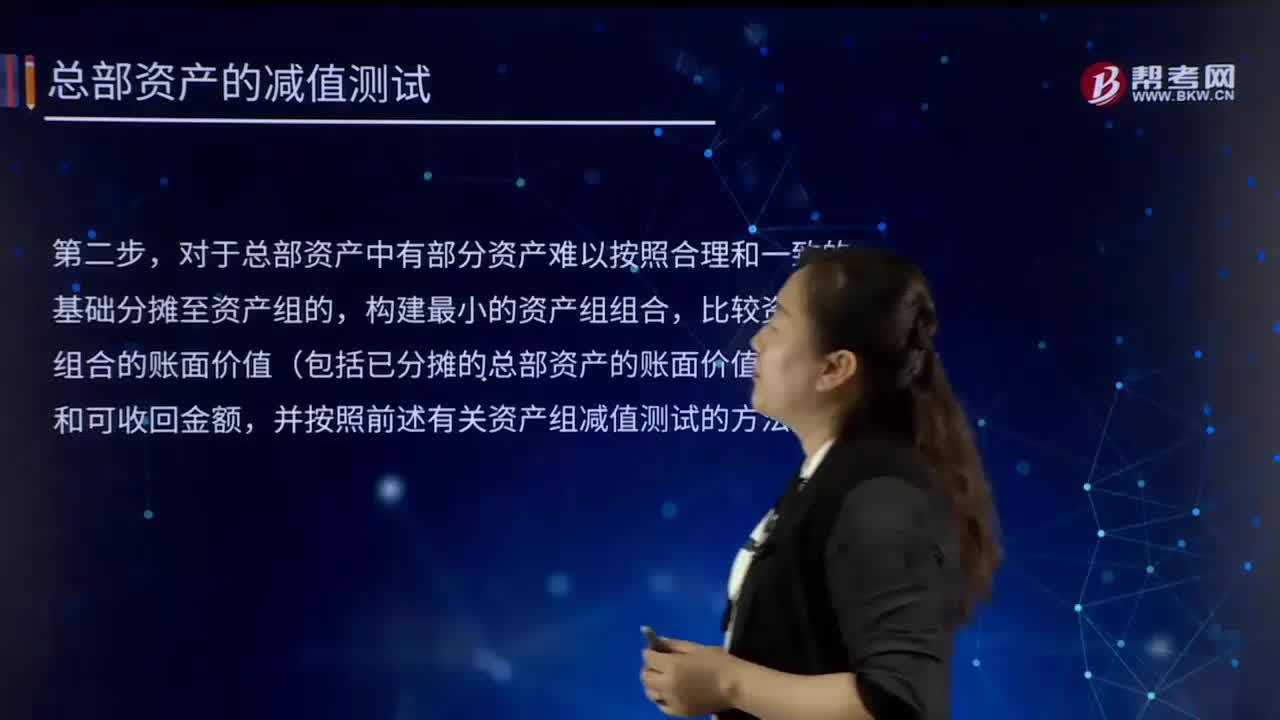

05:43總部資產(chǎn)減值測試有那哪些步驟?:總部資產(chǎn)的顯著特征是難以脫離其他資產(chǎn)或者資產(chǎn)組產(chǎn)生獨立的現(xiàn)金流入,其賬面價值也難以完全歸屬于某一資產(chǎn)組。總部資產(chǎn)通常難以單獨進行減值測試,企業(yè)應(yīng)當(dāng)計算確定該總部資產(chǎn)所歸屬的資產(chǎn)組或者資產(chǎn)組組合的可收回金額,對于總部資產(chǎn)能夠按照合理和一致的基礎(chǔ)分?jǐn)傊料嚓P(guān)資產(chǎn)組的部分,再比較分?jǐn)偤蟮馁Y產(chǎn)組的賬面價值和可收回金額,對于總部資產(chǎn)中有部分資產(chǎn)難以按照合理和一致的基礎(chǔ)分?jǐn)傊临Y產(chǎn)組的。

01:10

01:10品種法步驟是什么?:1. 按產(chǎn)品品種設(shè)立成本明細賬,根據(jù)各項費用的原始憑證及相關(guān)資料編制有關(guān)記賬憑證并登記有關(guān)明細賬,并編制各種費用分配表分配各種要素費用;登記輔助生產(chǎn)明細賬、基本生產(chǎn)明細賬、制造費用明細賬等;3. 根據(jù)輔助生產(chǎn)明細賬編制生產(chǎn)成本分配表,分配輔助生產(chǎn)成本;4. 根據(jù)制造費用明細賬編制制造費用分配表,并據(jù)以登記基本生產(chǎn)成本明細賬;5. 根據(jù)各產(chǎn)品基本生產(chǎn)明細賬編制產(chǎn)品成本計算單。

09:22

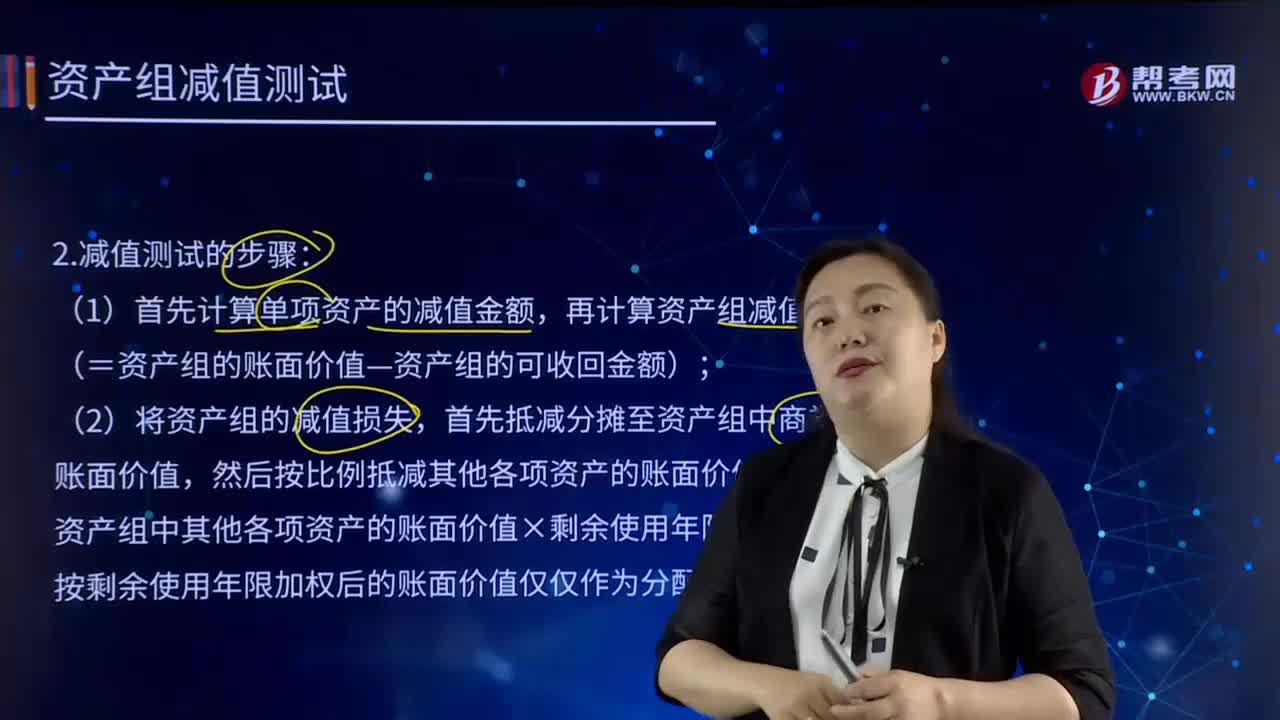

09:22減值測試的步驟有哪些?:(1)首先計算單項資產(chǎn)的減值金額,再計算資產(chǎn)組減值損失(=資產(chǎn)組的賬面價值—資產(chǎn)組的可收回金額);然后按比例抵減其他各項資產(chǎn)的賬面價值(根據(jù)資產(chǎn)組中其他各項資產(chǎn)的賬面價值×剩余使用年限為權(quán)重,按剩余使用年限加權(quán)后的賬面價值僅僅作為分配依據(jù)而已),估計A機器的公允價值減去處置費用后的凈額為150 000元(A機器計提減值準(zhǔn)備的上限是50 000元)。

02:04

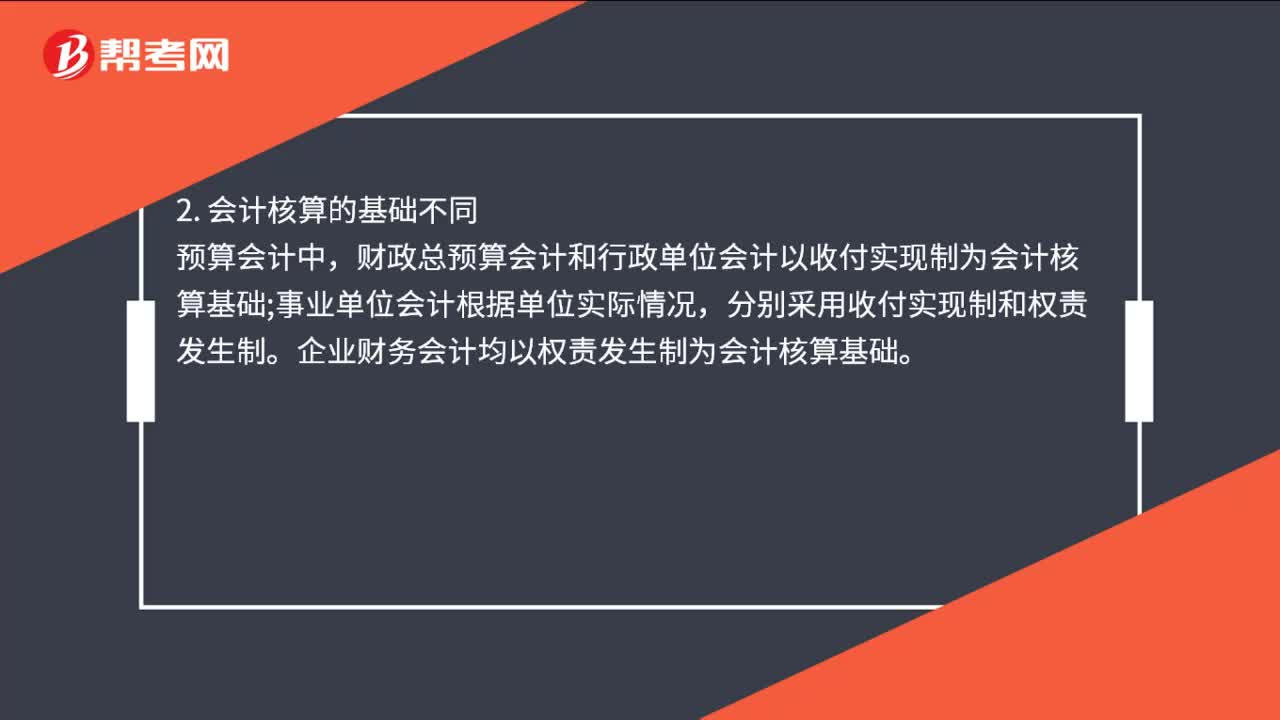

02:04新政府會計制度預(yù)算會計和財務(wù)會計的區(qū)別是什么?:新政府會計制度預(yù)算會計和財務(wù)會計的區(qū)別是什么?預(yù)算會計適用于各級政府財政部門、各級行政單位和各類事業(yè)單位,而企業(yè)財務(wù)會計適用于以營利為目的的從事生產(chǎn)經(jīng)營活動的各類企業(yè),預(yù)算會計中,財政總預(yù)算會計和行政單位會計以收付實現(xiàn)制為會計核算基礎(chǔ)。事業(yè)單位會計根據(jù)單位實際情況。企業(yè)財務(wù)會計均以權(quán)責(zé)發(fā)生制為會計核算基礎(chǔ)。預(yù)算會計要素分為五大類。即使相同名稱的會計要素。

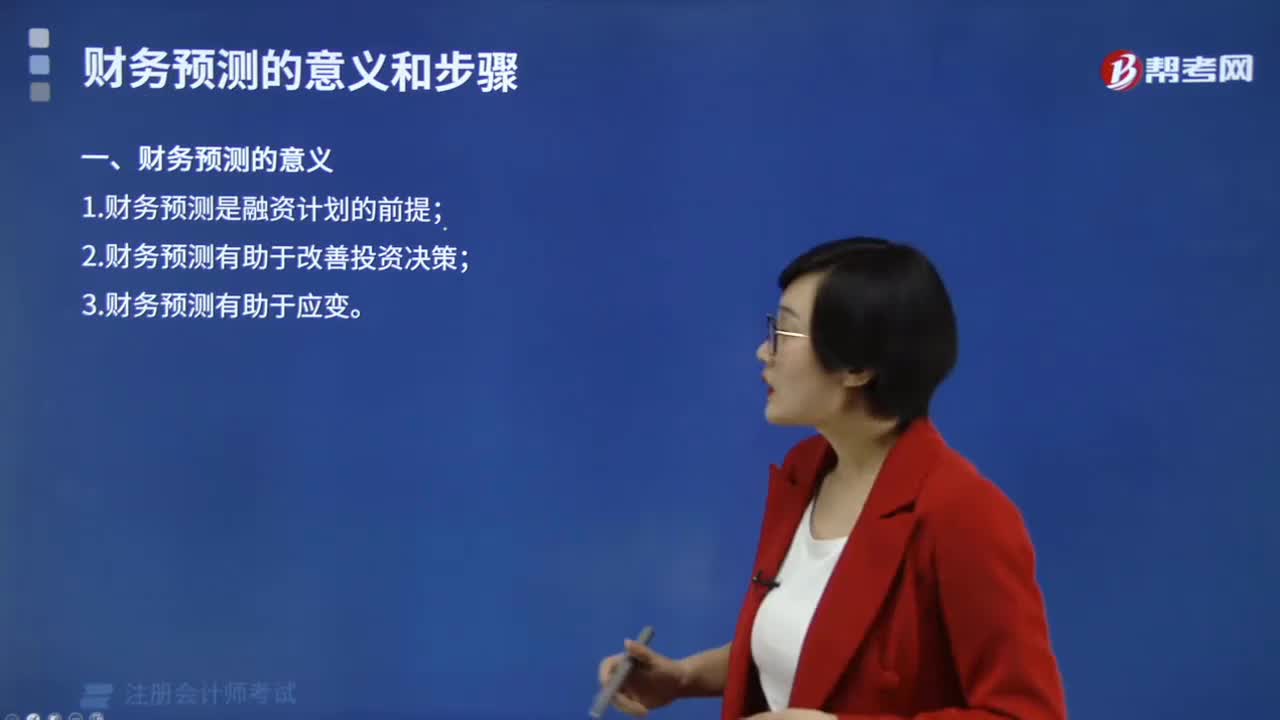

00:58

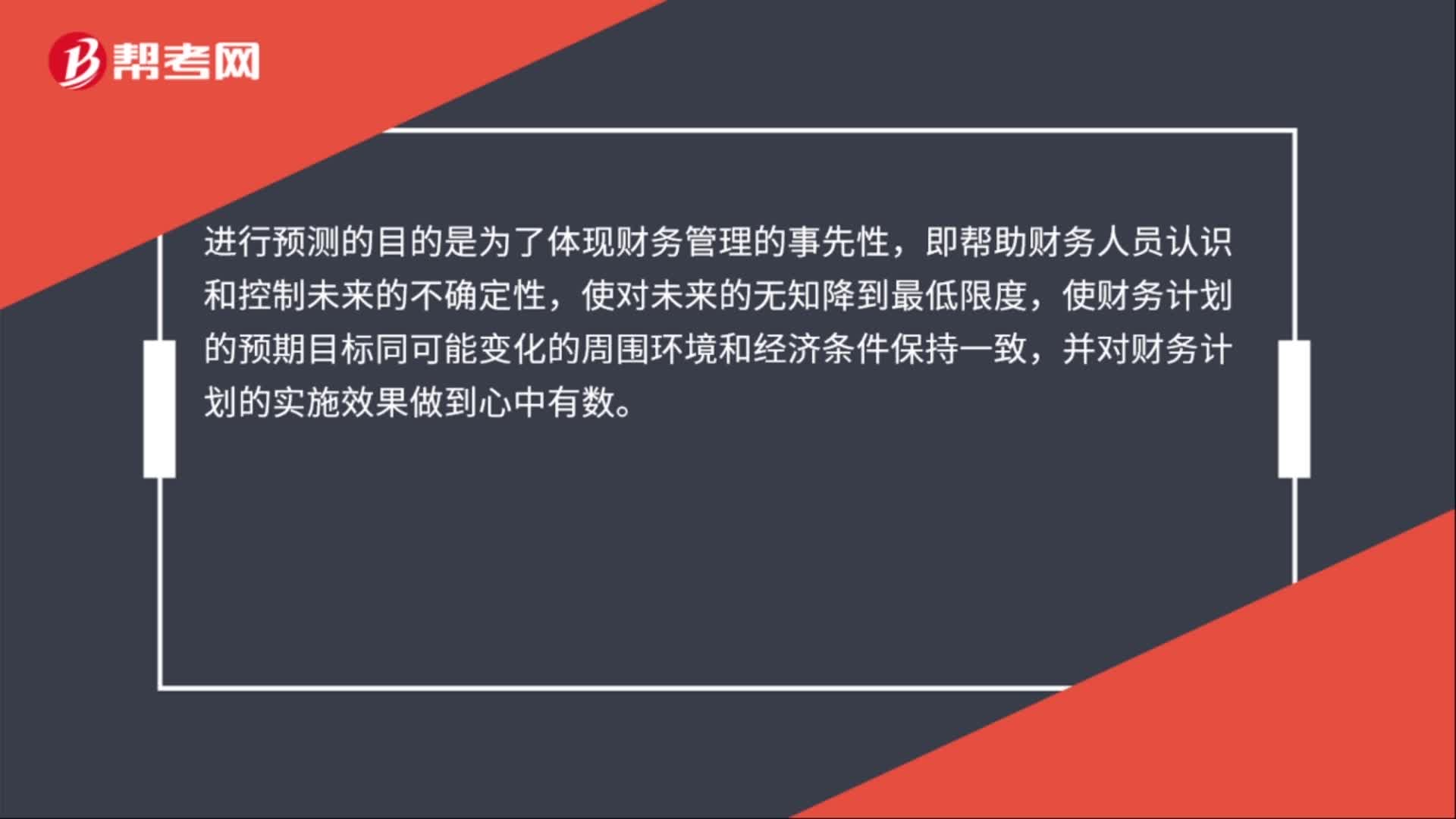

00:58財務(wù)預(yù)測是什么?:財務(wù)預(yù)測是什么?財務(wù)預(yù)測是指估計企業(yè)未來的融資需求,廣義的財務(wù)預(yù)測包括編制全部的預(yù)計財務(wù)報表。財務(wù)預(yù)測的方法主要有定性預(yù)測和定量預(yù)測兩類。進行預(yù)測的目的是為了體現(xiàn)財務(wù)管理的事先性,即幫助財務(wù)人員認識和控制未來的不確定性,使對未來的無知降到最低限度,使財務(wù)計劃的預(yù)期目標(biāo)同可能變化的周圍環(huán)境和經(jīng)濟條件保持一致,并對財務(wù)計劃的實施效果做到心中有數(shù)。

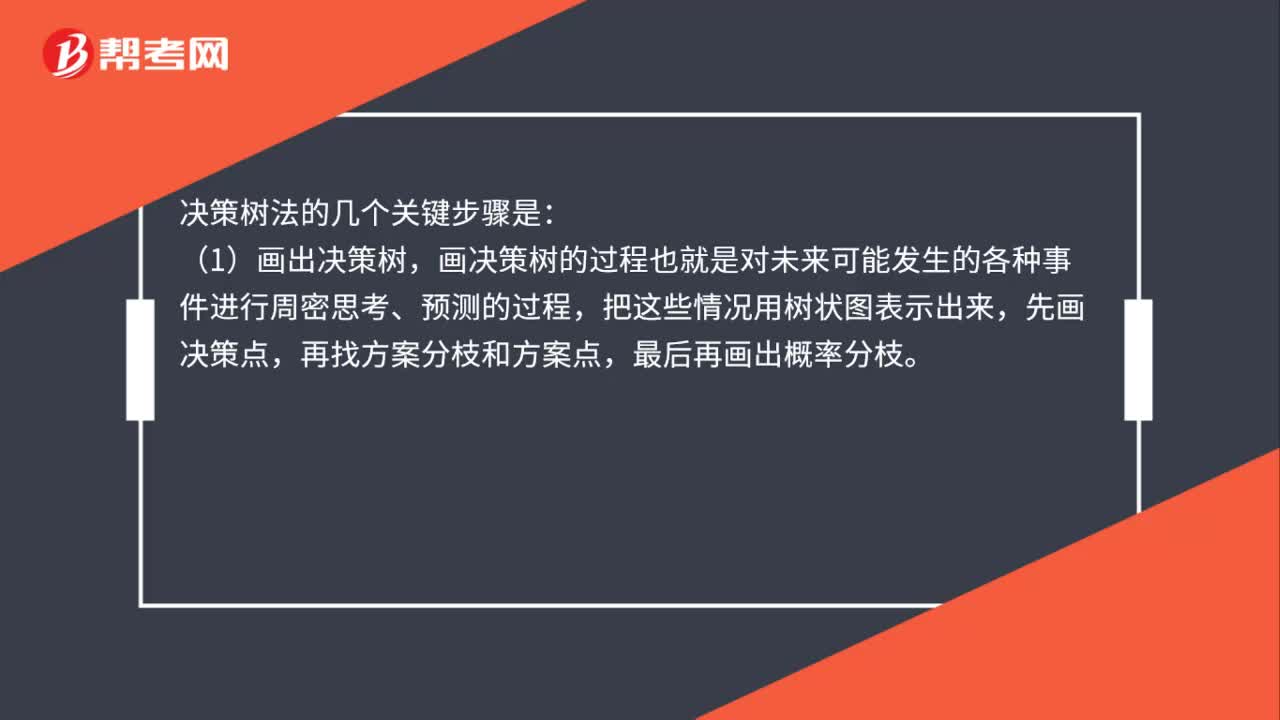

00:47

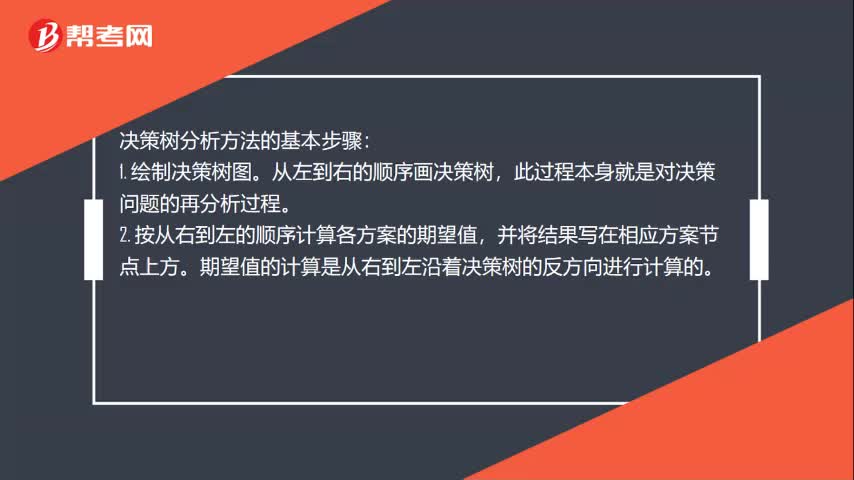

00:47決策樹分析方法的基本步驟是什么?:決策樹分析方法的基本步驟:1. 繪制決策樹圖。從左到右的順序畫決策樹,此過程本身就是對決策問題的再分析過程。2. 按從右到左的順序計算各方案的期望值,并將結(jié)果寫在相應(yīng)方案節(jié)點上方。期望值的計算是從右到左沿著決策樹的反方向進行計算的。3. 對比各方案的期望值的大小,將期望值小的方案(即劣等方案)剪掉,所剩的最后方案為最佳方案。

01:30

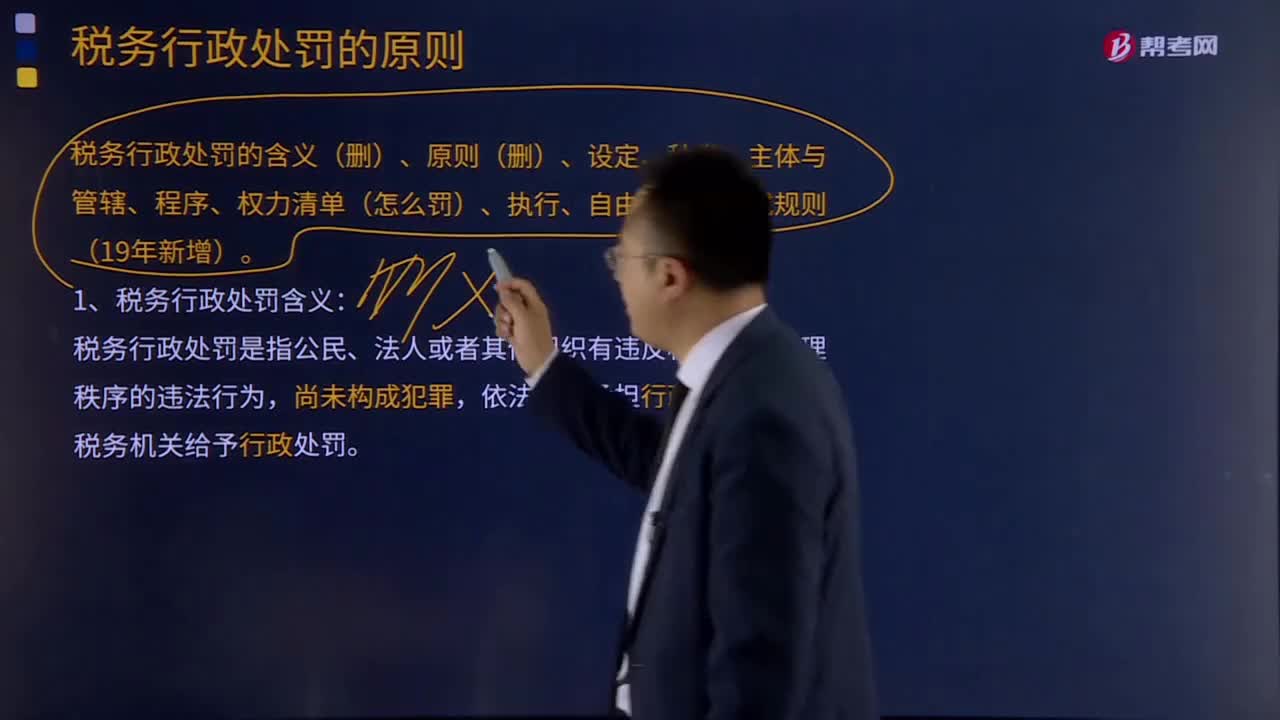

01:30稅務(wù)行政處罰的含義和原則分別是什么?:稅務(wù)行政處罰的含義和原則分別是什么?稅務(wù)行政處罰是稅務(wù)機關(guān)依照稅收法律、法規(guī)有關(guān)規(guī)定,依法對納稅人、扣繳義務(wù)人、納稅擔(dān)保人以及其他與稅務(wù)行政處罰有直接利害關(guān)系的當(dāng)事人(以下簡稱當(dāng)事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務(wù)行政處罰的范圍。1、稅務(wù)行政處罰含義:

04:41

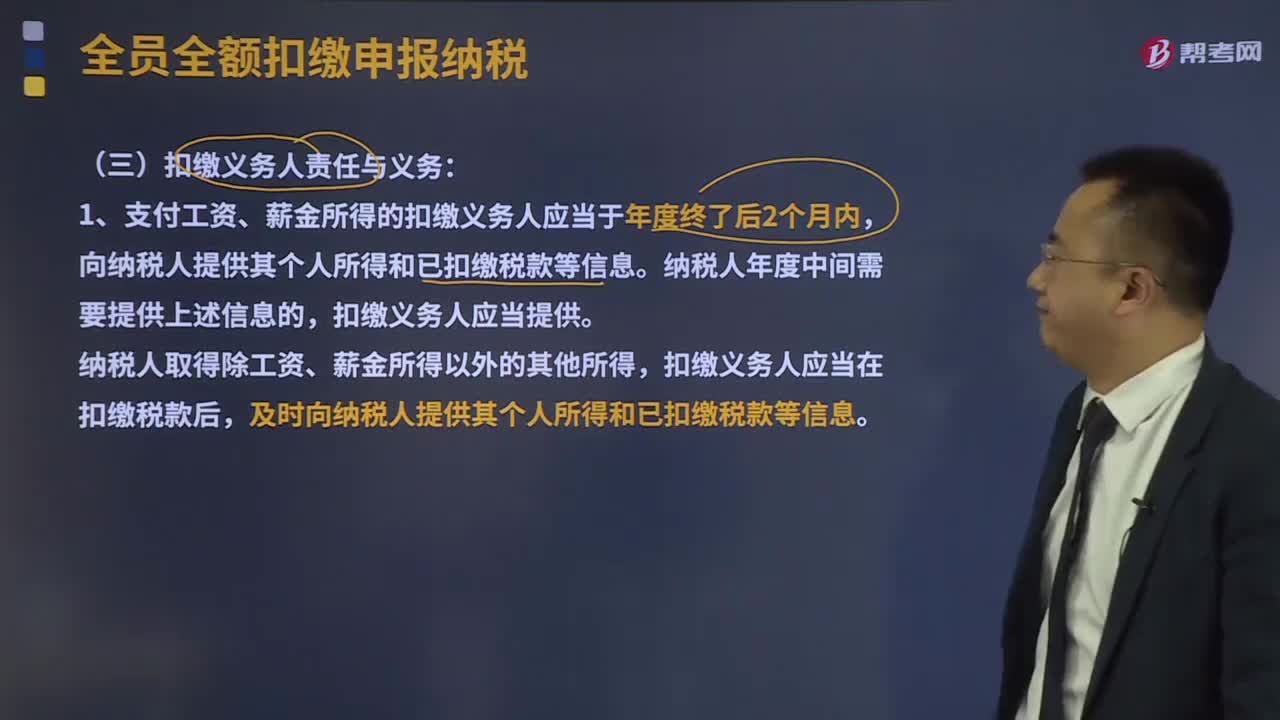

04:41扣繳義務(wù)人責(zé)任與義務(wù)和代扣代繳期限分別是什么?:向納稅人提供其個人所得和已扣繳稅款等信息。扣繳義務(wù)人應(yīng)當(dāng)提供。扣繳義務(wù)人應(yīng)當(dāng)在扣繳稅款后,及時向納稅人提供其個人所得和已扣繳稅款等信息。2、扣繳義務(wù)人應(yīng)當(dāng)按照納稅人提供的信息計算稅款、辦理扣繳申報,扣繳義務(wù)人發(fā)現(xiàn)納稅人提供的信息與實際情況不符的,扣繳義務(wù)人應(yīng)當(dāng)報告稅務(wù)機關(guān),納稅人發(fā)現(xiàn)扣繳義務(wù)人提供或者扣繳申報的個人信息、支付所得、扣繳稅款等信息與實際情況不符的,有權(quán)要求扣繳義務(wù)人修改。

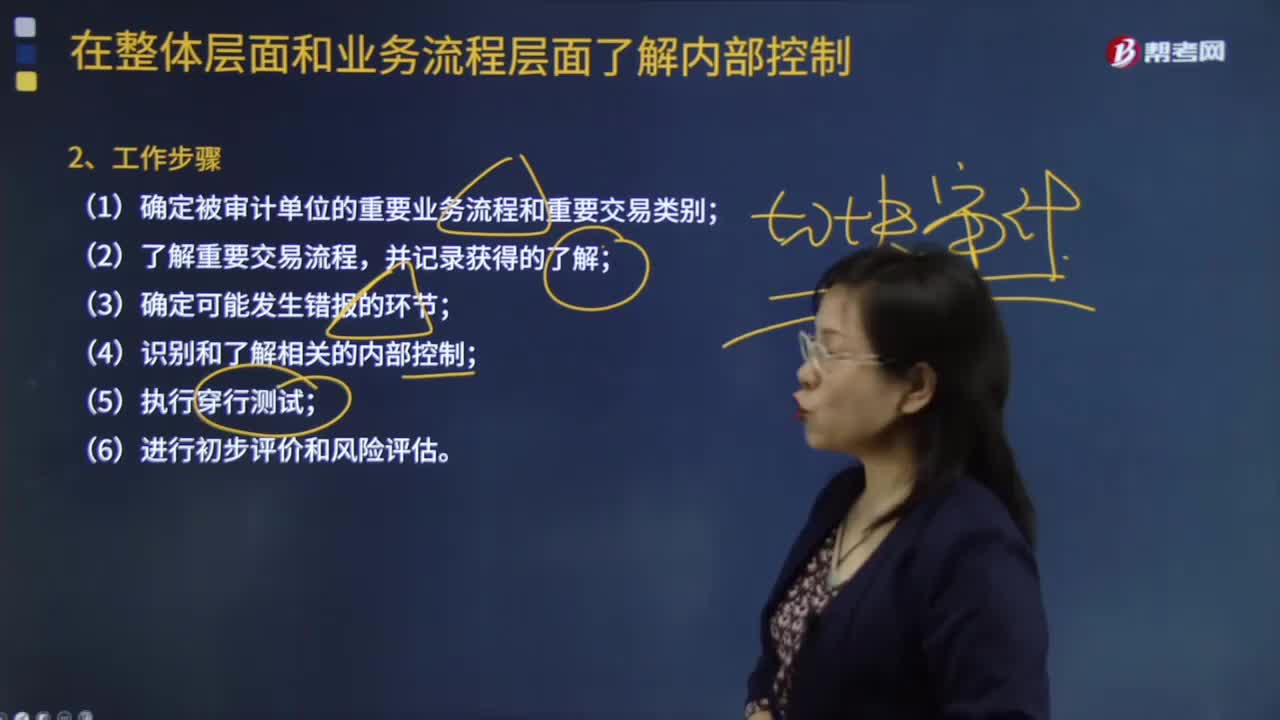

02:37

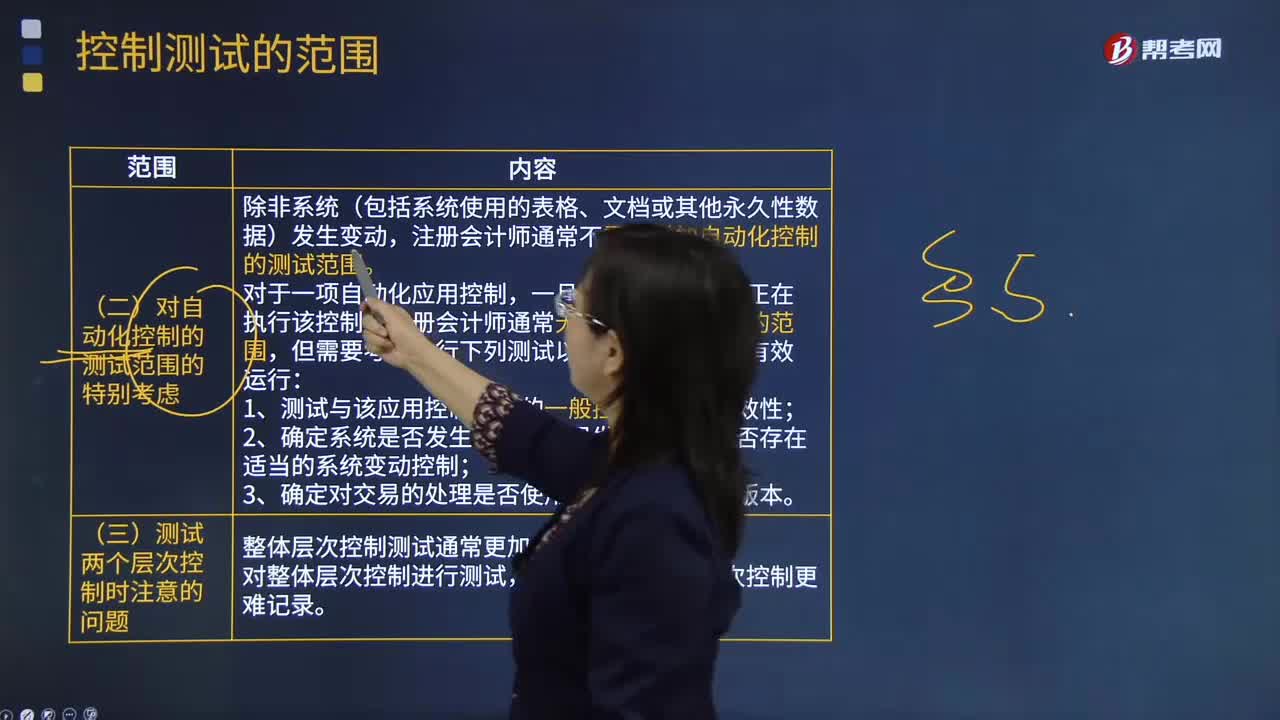

02:37對自動化控制的測試范圍的特別考慮和測試兩個層次控制時注意的問題分別是什么?:對自動化控制的測試范圍的特別考慮和測試兩個層次控制時注意的問題分別是什么?控制測試范圍是指某項控制活動的測試次數(shù),一、對自動化控制的測試范圍的特別考慮,注冊會計師通常不需要增加自動化控制的測試范圍,注冊會計師通常無須擴大控制測試的范圍:但需要考慮執(zhí)行下列測試以確定該控制持續(xù)有效運行;1.測試與該應(yīng)用控制有關(guān)的一般控制的運行有效性,是否存在適當(dāng)?shù)南到y(tǒng)變動控制。二、測試兩個層次控制時注意的問題。

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機關(guān)、稅務(wù)人員的違法違紀(jì)行為。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日