下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:28

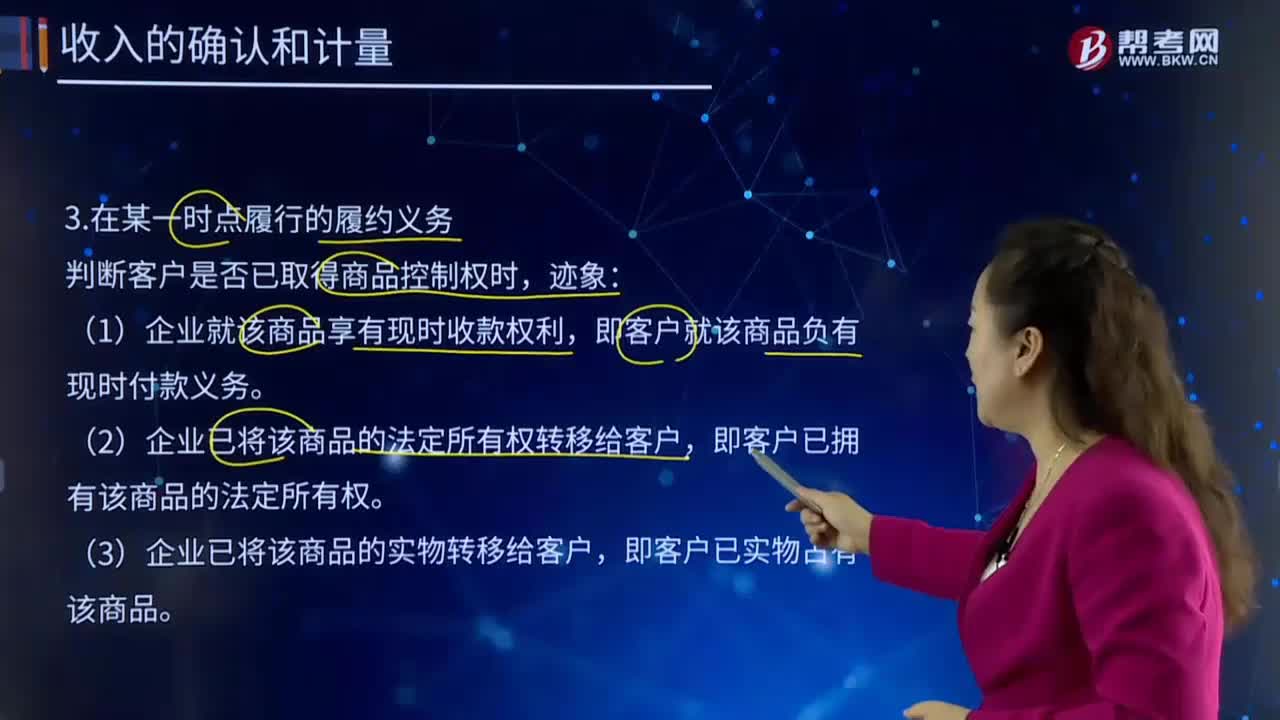

07:28收入的確認和計量中在某一時點履行的履約義務的主要內容是什么?:判斷客戶是否已取得商品控制權時,(1)企業(yè)就該商品享有現(xiàn)時收款權利,(2)企業(yè)已將該商品的法定所有權轉移給客戶,(3)企業(yè)已將該商品的實物轉移給客戶,(4)企業(yè)已將該商品所有權上主要風險和報酬轉移給客戶,即客戶已取得該商品所有權上主要風險和報酬。假定企業(yè)向客戶轉讓設備和零部件為兩個單項履約義務,乙公司支付了該設備和零部件的合同價款,乙公司已擁有零部件的法定所有權并且對其進行了驗收。

12:21

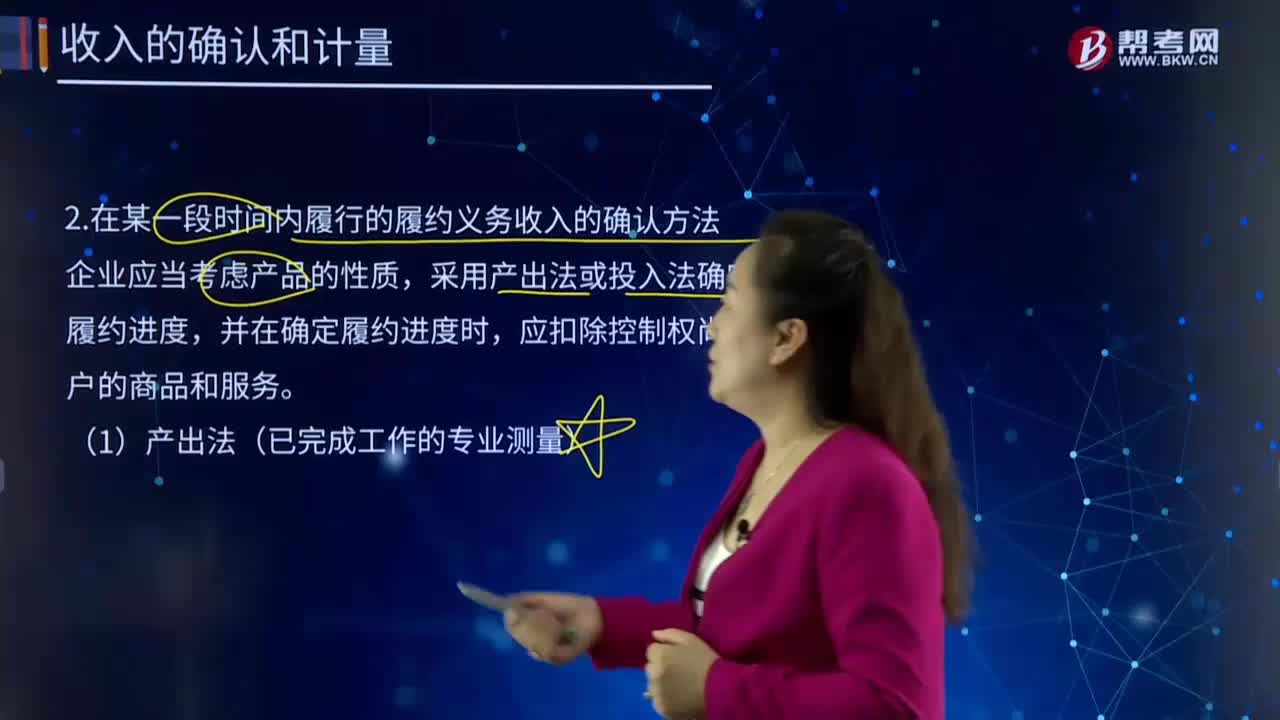

12:21收入的確認和計量中在某一段時間內履行的履約義務收入的確認方法有哪些?:并與企業(yè)重新協(xié)商設計變更后的合同價款。企業(yè)提供的該建造服務屬于在某一時段內履行的履約義務。表明甲公司無法在整個合同期間內都有權就累計至今已完成的履約部分收取能夠補償其已發(fā)生成本和合理利潤的款項,甲公司為乙公司設計和建造船舶不屬于在某一時段內履行的履約義務,①已發(fā)生的成本并未反映企業(yè)履行其履約義務的進度(非正常消耗;②已發(fā)生的成本與企業(yè)履行其履約義務的進度不成比例。

05:02

05:02收入的確認和計量中在某一段時間內履行的履約義務收入的確認條件是什么?:收入的確認和計量中在某一段時間內履行的履約義務收入的確認條件是什么?收入的確認是指收入入賬的時間。定時是指收入在什么時候記入賬冊,計量則指以什么金額登記,勞務收入按完工百分比法,企業(yè)應當在履行了合同中的履約義務,即客戶取得相關商品控制權時確認收入。在某一段時間內履行的履約義務收入的確認條件:1.客戶在企業(yè)履約的同時即取得并消耗企業(yè)履約所帶來的經(jīng)濟利益。2.客戶能夠控制企業(yè)履約過程中在建的商品。

05:46

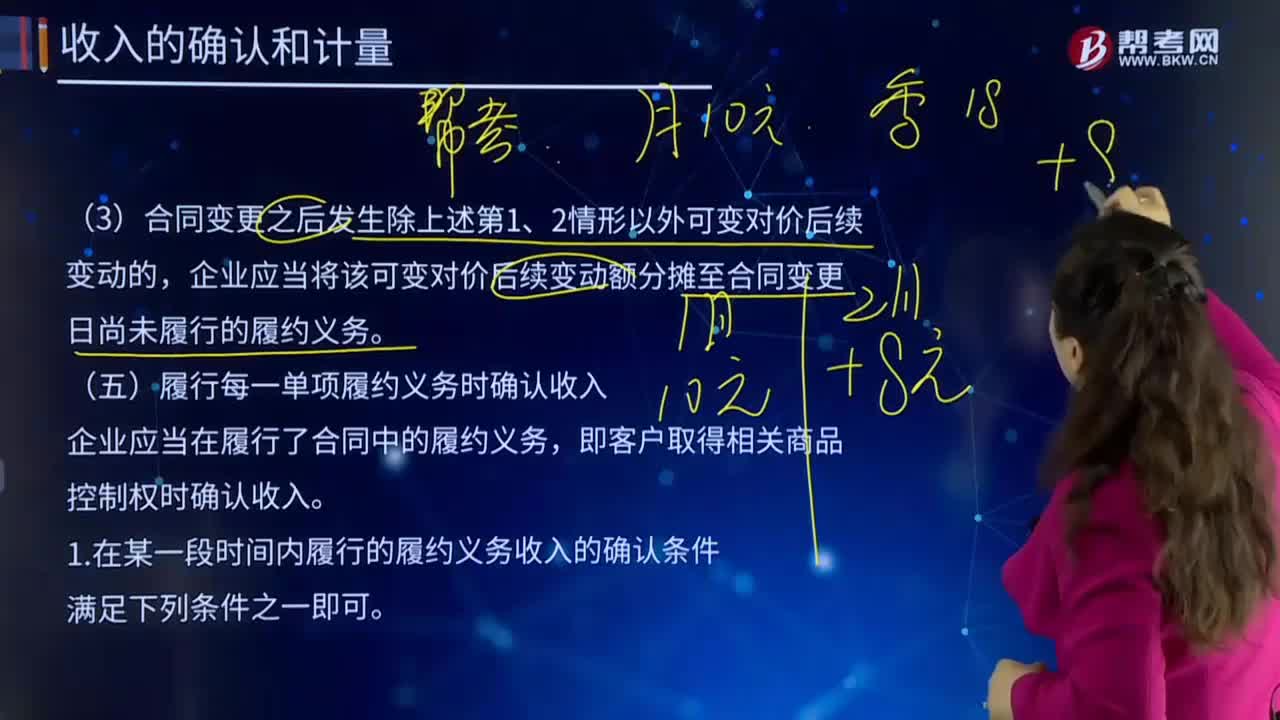

05:46收入的確認和計量中分攤可變對價指的是什么?:收入的確認和計量中分攤可變對價指的是什么?企業(yè)與客戶在合同中的對價金額可能會因折扣、價格折讓、返利、退款、獎勵積分、激勵措施、業(yè)績獎獎金、索賠等因素而發(fā)生變化。企業(yè)應當重新估計應計入交易價格的可變對價金額。企業(yè)應當將可變對價及可變對價的后續(xù)變動額全部分攤至與之相關的某項履約義務,(1)可變對價的條款專門針對企業(yè)為履行該項履約義務或轉讓該項可明確區(qū)分商品所作的努力;

07:45

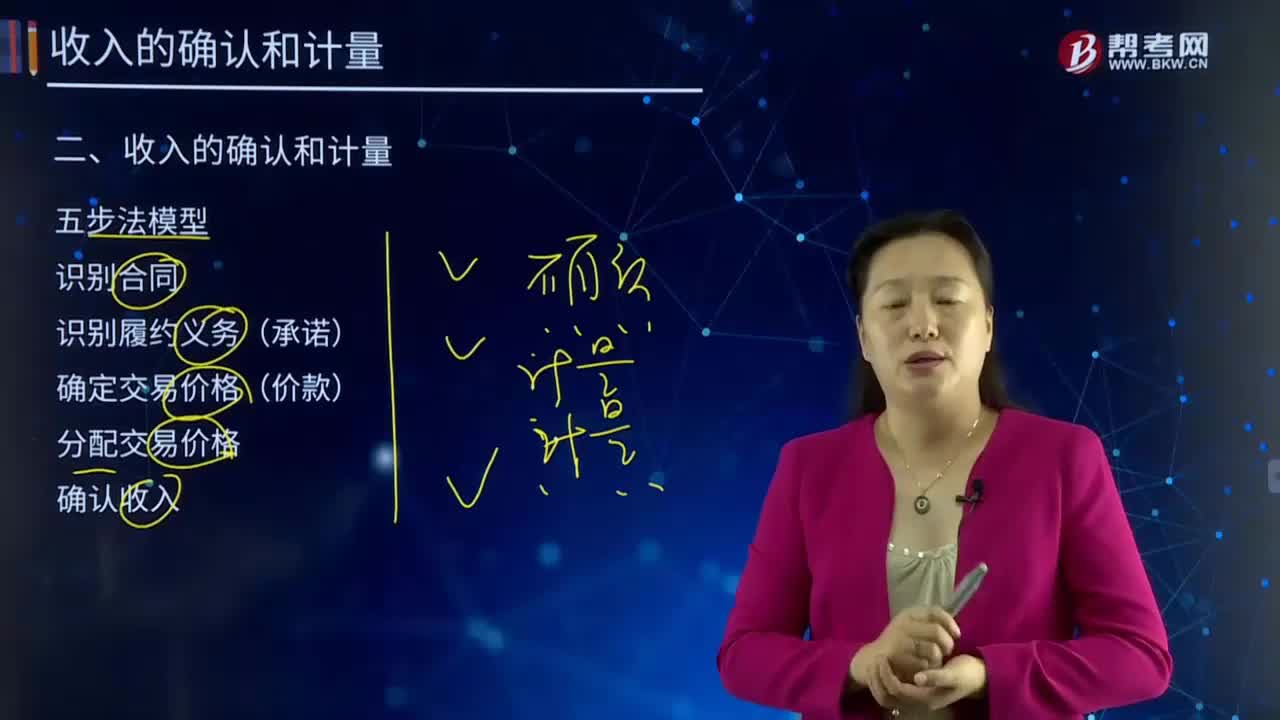

07:45收入的確認原則和前提條件是什么?:收入的確認原則和前提條件是什么?是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入。識別履約義務(承諾);確定交易價格(價款);(1)企業(yè)在履行了合同中的義務。客戶取得相關商品控制權時確認收入,2.收入確認的前提條件。同時滿足下列條件+客戶取得相關商品控制權時確認收入。(1)合同各方已批準該合同并承諾履行各自的義務。

11:14

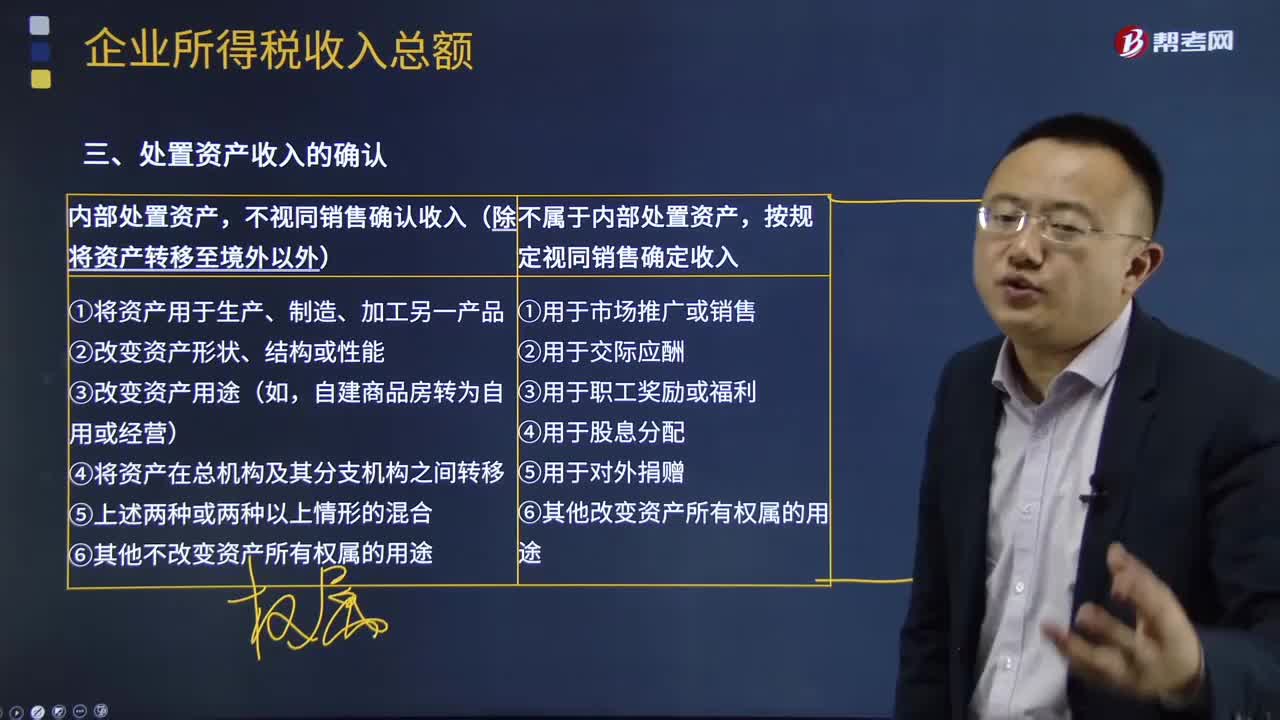

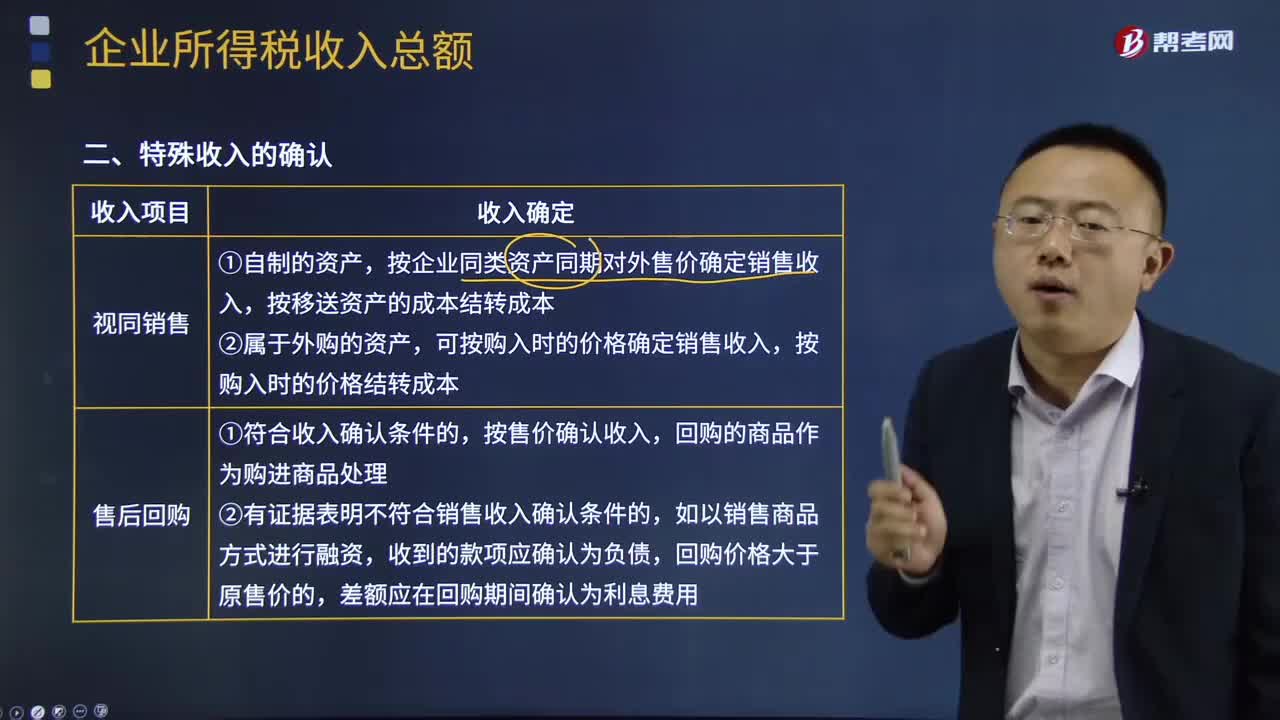

11:14處置資產收入如何確認?:不視同銷售確認收入(除將資產轉移至境外以外)。(3)改變資產用途(如自建商品房轉為自用或經(jīng)營)。按企業(yè)同類資產同期對外售價確定銷售收入;【2016年注冊會計師考試真題】企業(yè)在境內發(fā)生處置資產的下列情形中,應視同銷售確認企業(yè)所得稅應稅收入的是(,C.將資產用于在總分支機構之間轉移。【解析】企業(yè)在境內處置資產時,當資產所有權屬發(fā)生改變而不屬于內部處置資產,才應按照規(guī)定視同銷售確定收入。

16:12

16:12特殊收入的確認是怎樣的?:特殊收入以分期收款方式銷售貨物的,按照企業(yè)分得產品的日期確認收入的實現(xiàn),按照扣除商業(yè)折舊后的金額確定銷售商品收入金額,按扣除現(xiàn)金折舊前的金額確定銷售商品收入金額,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。即銷售價款中包括銷售商品的價款與贈品價款。(三)企業(yè)取得財產(包括各類資產、股權、債權等)轉讓收入、債務重組收入、接受捐贈收入、無法償付的應付款收入等。

07:43

07:43接受捐贈的收入如何確認?:接受捐贈的收入不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。按照實際收到捐贈資產的日期確認收入的實現(xiàn)。1、企業(yè)接受捐贈的非貨幣性資產,不包括由受贈企業(yè)另外支付或應付的相關稅費,2、企業(yè)接受捐贈的存貨、固定資產、無形資產和投資資產等,可按稅法規(guī)定結轉存貨銷售成本、投資轉讓成本或扣除固定資產折舊、無形資產攤銷額,3、企業(yè)接受貨物捐贈,(2)計入所得稅應稅收入的時間。

07:35

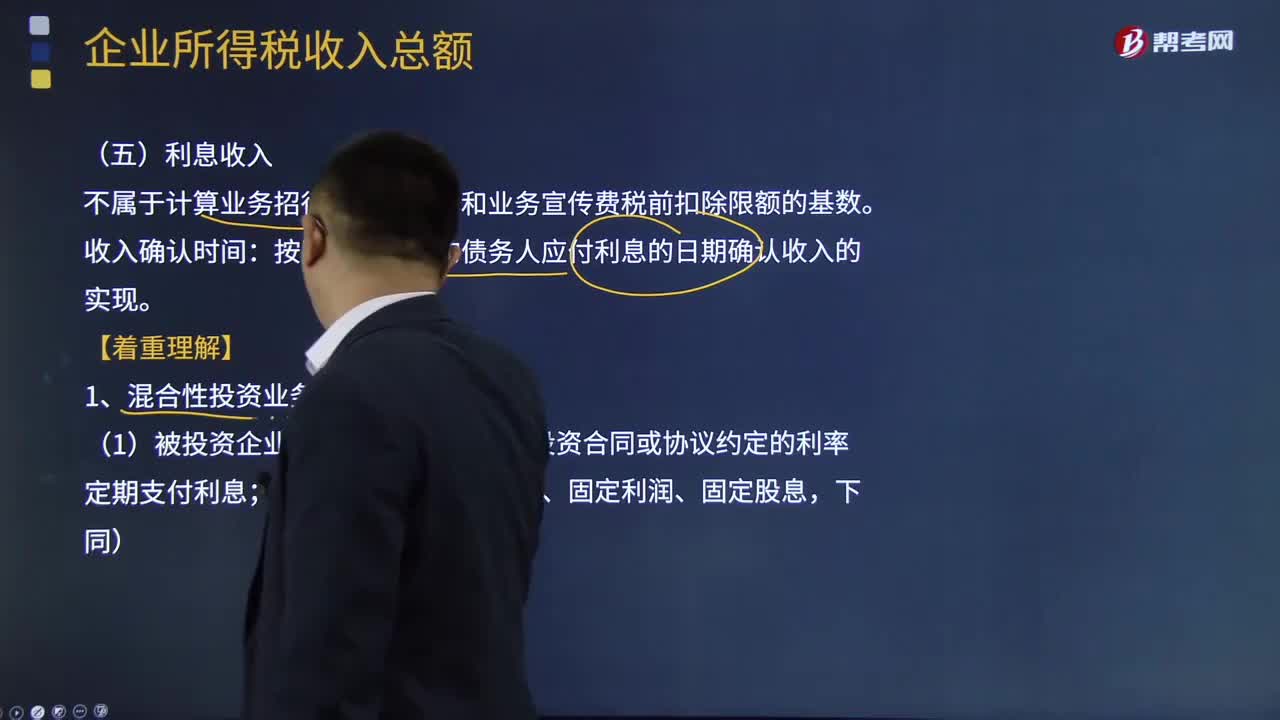

07:35利息收入是如何確認的?:利息收入是指企業(yè)將資金提供給他人使用但不構成權益性投資,利息收入不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。按照合同約定的債務人應付利息的日期確認收入的實現(xiàn)。1、混合性投資業(yè)務利息所得確認,需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息;被投資企業(yè)需要贖回投資或償還本金;2、混合性投資業(yè)務的利息的所得稅處理,對于被投資企業(yè)支付的利息。

08:21

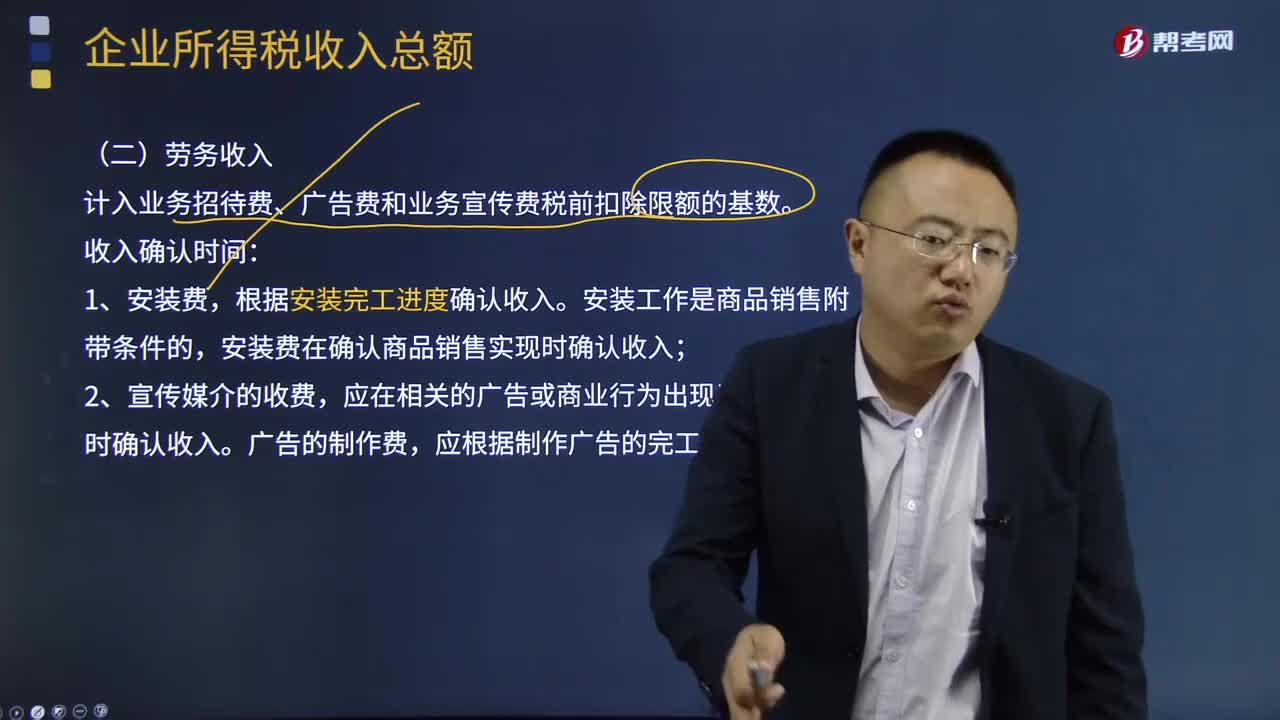

08:21勞務收入應該如何確認?:勞務收入是指計入業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。勞務收入確認時間:安裝費在確認商品銷售實現(xiàn)時確認收入。應在相關的廣告或商業(yè)行為出現(xiàn)于公眾面前時確認收入。應根據(jù)制作廣告的完工進度確認收入。應根據(jù)開發(fā)的完工進度確認收入。在提供服務的期間分期確認收入。在取得該會員費時確認收入,該會員費應在整個受益期內分期確認收入,在提供服務時確認收入。8、勞務費——在相關勞務活動發(fā)生時確認收入。

05:03

05:03一般收入應該如何確認?:一般收入應該如何確認?收入在確認時除了應當符合收入定義外,從而導致企業(yè)資產增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。收入的確認至少應當符合以下條件:一是與收入相關的經(jīng)濟利益很可能流入企業(yè);收入確認時間:按照合同約定的收款日期確認收入的實現(xiàn);按照企業(yè)分得產品的日期確認收入的實現(xiàn),其收入額按照產品的公允價值確定;辦妥托收手續(xù)時確認收入;

08:15

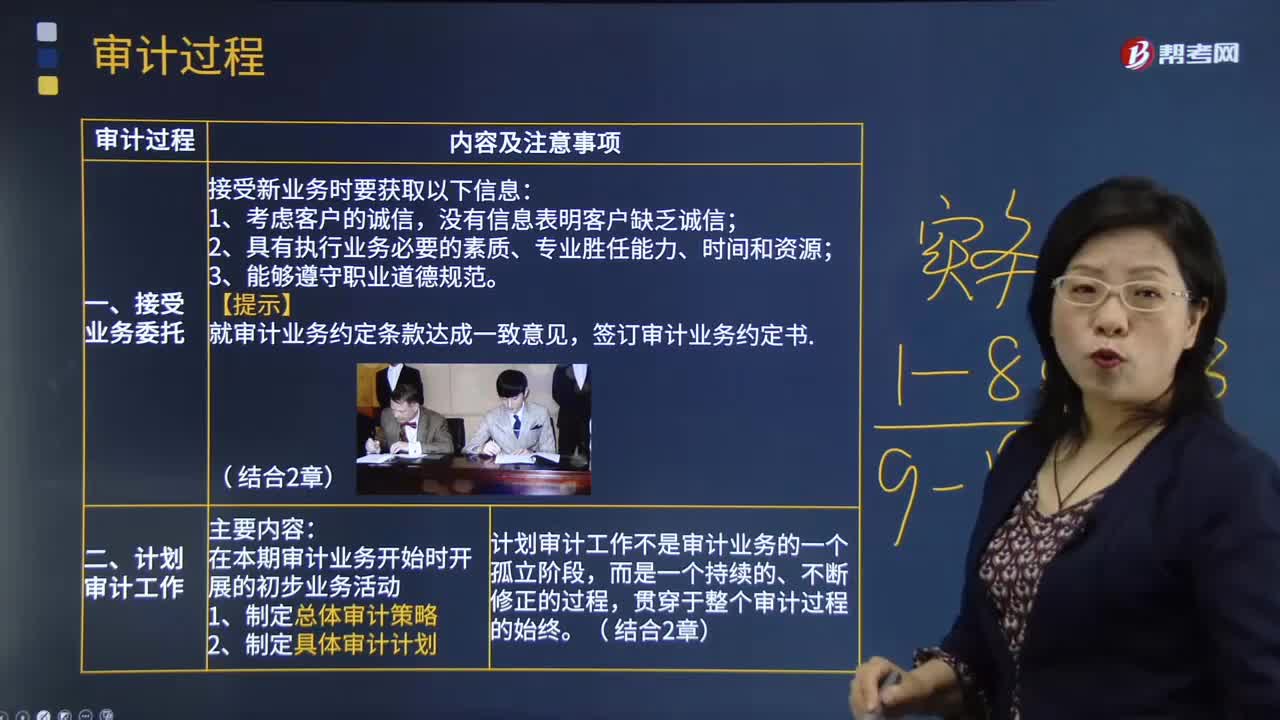

08:15審計的過程包含哪些步驟?:審計是指由專設機關依照法律對國家各級政府及金融機構、企業(yè)事業(yè)組織的重大項目和財務收支進行事前和事后的審查的獨立性經(jīng)濟監(jiān)督活動。1.制定總體審計策略,計劃審計工作不是審計業(yè)務的一個孤立階段,識別和評估財務報表層次以及各類交易、賬戶余額和披露認定層次的重大錯報風險,包括確定需要特別考慮的重大錯報風險(即特別風險)以及僅通過實施實質性程序無法應對的重大錯報風險等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日