當(dāng)前位置: 首頁(yè)注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)技巧心得正文

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

一、短期償債能力比率

1、營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長(zhǎng)期資本-長(zhǎng)期資產(chǎn)

2、營(yíng)運(yùn)資本配置比率=營(yíng)運(yùn)資本÷流動(dòng)資產(chǎn)

3、流動(dòng)比率=流動(dòng)資產(chǎn)÷流動(dòng)負(fù)債=1÷(1-營(yíng)運(yùn)資本配置比率)

4、速動(dòng)比率=速動(dòng)資產(chǎn)÷流動(dòng)負(fù)債

5、現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))÷流動(dòng)負(fù)債

6、現(xiàn)金流量比率=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~÷流動(dòng)負(fù)債

二、長(zhǎng)期償債能力比率

1、資產(chǎn)負(fù)債率=(總負(fù)債÷總資產(chǎn))×100%

2、權(quán)益乘數(shù)=總資產(chǎn)÷股東權(quán)益

3、長(zhǎng)期資本負(fù)債率=[非流動(dòng)負(fù)債÷(非流動(dòng)負(fù)債+股東權(quán)益)]×100%

4、利息保障倍數(shù)=(凈利潤(rùn)+利息費(fèi)用+所得稅費(fèi)用)÷利息費(fèi)用

5、現(xiàn)金流量利息保障倍數(shù)=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~÷利息費(fèi)用

6、現(xiàn)金流量與負(fù)債比率=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~÷債務(wù)總額

7、權(quán)益乘數(shù)=1+產(chǎn)權(quán)比率=1/1-資產(chǎn)負(fù)債率

三、營(yíng)運(yùn)能力比率

1、XX周轉(zhuǎn)率(次數(shù))=營(yíng)業(yè)收入÷XX

2、XX周轉(zhuǎn)天數(shù)=360/XX周轉(zhuǎn)率

3、XX與收入比=XX÷?tīng)I(yíng)業(yè)收入=1÷XX周轉(zhuǎn)率

4、存貨周轉(zhuǎn)率=營(yíng)業(yè)成本÷XX(評(píng)估存貨管理的業(yè)績(jī)時(shí))

四、盈利能力比率

1、營(yíng)業(yè)凈利率=(凈利潤(rùn)÷?tīng)I(yíng)業(yè)收入)×100%

2、總資產(chǎn)凈利率=(凈利潤(rùn)÷總資產(chǎn))×100%

3、權(quán)益凈利率=(凈利潤(rùn)÷股東權(quán)益)×100%

五、市價(jià)比率

1、流通在外普通股加權(quán)平均股數(shù)=∑(發(fā)行在外的普通股數(shù)×發(fā)行在外的月份數(shù))÷12

2、每股收益=(凈利潤(rùn)-優(yōu)先股股息)÷流通在外普通股加權(quán)平均股數(shù)

3、市盈率=每股市價(jià)÷每股收益

4、每股凈資產(chǎn)=普通股股東權(quán)益÷流通在外普通股股數(shù)

5、市凈率=每股市價(jià)÷每股凈資產(chǎn)

6、每股營(yíng)業(yè)收入=營(yíng)業(yè)收入÷流通在外普通股加權(quán)平均股數(shù)

7、市銷率=每股市價(jià)÷每股營(yíng)業(yè)收入

六、傳統(tǒng)杜邦分析體系核心比率

權(quán)益凈利率=營(yíng)業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)次數(shù)×權(quán)益乘數(shù)

七、管理用財(cái)務(wù)報(bào)表

(一)管理用資產(chǎn)負(fù)債表

1、凈經(jīng)營(yíng)資產(chǎn)=經(jīng)營(yíng)資產(chǎn)-經(jīng)營(yíng)負(fù)債

2、凈金融負(fù)債=凈負(fù)債=金融負(fù)債-金融資產(chǎn)

3、凈經(jīng)營(yíng)資產(chǎn)=凈投資資本=凈負(fù)債+所有者權(quán)益

(二)管理用利潤(rùn)表

1、凈利潤(rùn)=經(jīng)營(yíng)損益+金融損益

2、經(jīng)營(yíng)損益=稅后經(jīng)營(yíng)凈利潤(rùn)=稅前經(jīng)營(yíng)利潤(rùn)×(1-所得稅稅率)

3、金融損益=-利息費(fèi)用×(1-所得稅稅率)

(三)管理用現(xiàn)金流量表

1、營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷

2、營(yíng)業(yè)現(xiàn)金凈流量=營(yíng)業(yè)現(xiàn)金毛流量-經(jīng)營(yíng)營(yíng)運(yùn)資本增加

3、實(shí)體現(xiàn)金流量=營(yíng)業(yè)現(xiàn)金凈流量-資本支出

4、資本支出=凈經(jīng)營(yíng)長(zhǎng)期資產(chǎn)增加+折舊與攤銷

5、實(shí)體現(xiàn)金流量=融資現(xiàn)金流量=金融現(xiàn)金流量=債務(wù)現(xiàn)金流量+股權(quán)現(xiàn)金流量

八、管理用財(cái)務(wù)分析體系

1、權(quán)益凈利率=凈經(jīng)營(yíng)資產(chǎn)凈利率+(凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿

2、經(jīng)營(yíng)差異率=凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率

3、凈財(cái)務(wù)杠桿=凈負(fù)債/股東權(quán)益

4、杠桿貢獻(xiàn)率=經(jīng)營(yíng)差異率×凈財(cái)務(wù)杠桿

九、財(cái)務(wù)預(yù)測(cè)

1、融資總需求=(預(yù)計(jì)經(jīng)營(yíng)資產(chǎn)合計(jì)-基期經(jīng)營(yíng)資產(chǎn)合計(jì))-(預(yù)計(jì)經(jīng)營(yíng)負(fù)債合計(jì)-基期經(jīng)營(yíng)負(fù)債合計(jì))=預(yù)計(jì)凈經(jīng)營(yíng)資產(chǎn)總計(jì)-基期凈經(jīng)營(yíng)資產(chǎn)總計(jì)

2、留存收益的增加=預(yù)計(jì)營(yíng)業(yè)收入×預(yù)計(jì)營(yíng)業(yè)凈利率×(1-預(yù)計(jì)股利支付率)

3、外部融資額=(經(jīng)營(yíng)資產(chǎn)銷售百分比-經(jīng)營(yíng)負(fù)債銷售百分比)×營(yíng)業(yè)收入增加-預(yù)計(jì)營(yíng)業(yè)凈利率×預(yù)計(jì)營(yíng)業(yè)收入×(1-預(yù)計(jì)股利支付率)

4、營(yíng)業(yè)增長(zhǎng)率=增長(zhǎng)額÷基期營(yíng)業(yè)收入=(預(yù)計(jì)營(yíng)業(yè)收入-基期營(yíng)業(yè)收入)÷基期營(yíng)業(yè)收入=(預(yù)計(jì)營(yíng)業(yè)收÷基期營(yíng)業(yè)收入)-1

5、外部融資銷售增長(zhǎng)比=經(jīng)營(yíng)資產(chǎn)銷售百分比-經(jīng)營(yíng)負(fù)債銷售百分比-預(yù)計(jì)營(yíng)業(yè)凈利率×[(1+增長(zhǎng)率)÷增長(zhǎng)率]×(1-預(yù)計(jì)股利支付率)

7、可持續(xù)增長(zhǎng)率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)次數(shù)×期初權(quán)益期末總資產(chǎn)乘數(shù)×利潤(rùn)留存率

480

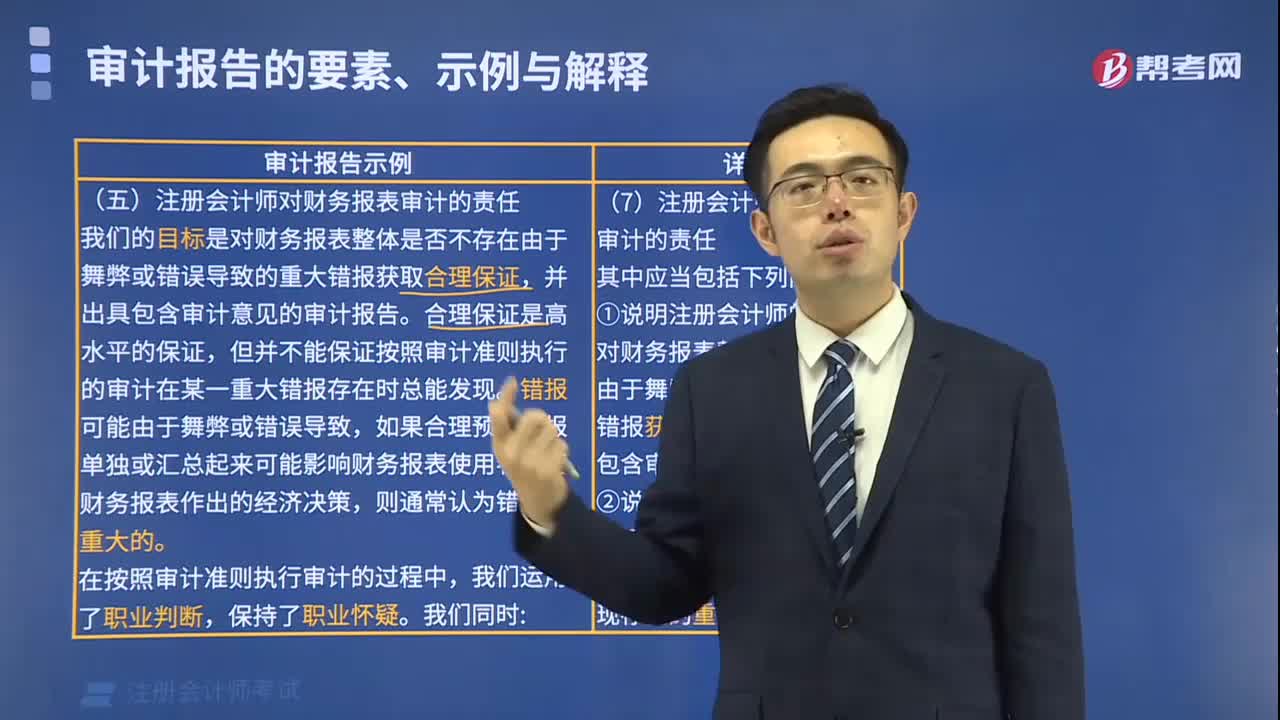

480注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表審計(jì)的責(zé)任包括哪些內(nèi)容?:注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表審計(jì)的責(zé)任包括哪些內(nèi)容?

306

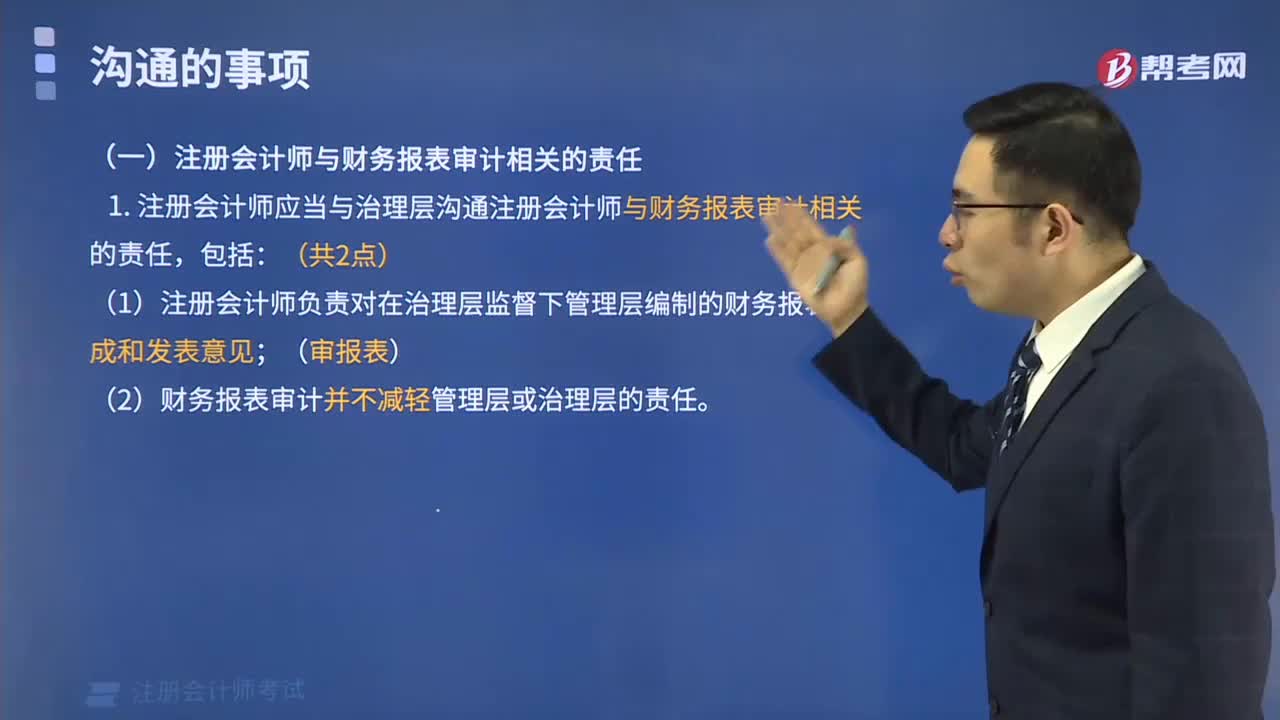

306注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任是什么?:注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任是什么?

116

116注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?:注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料