下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

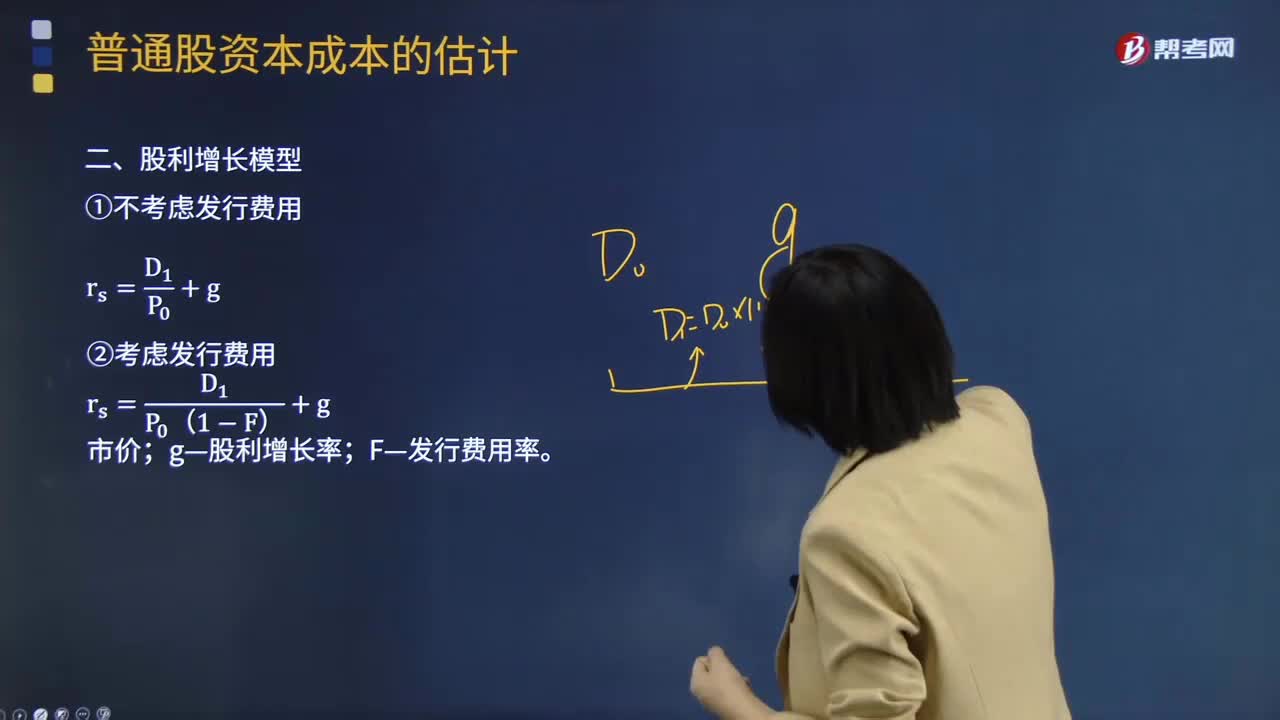

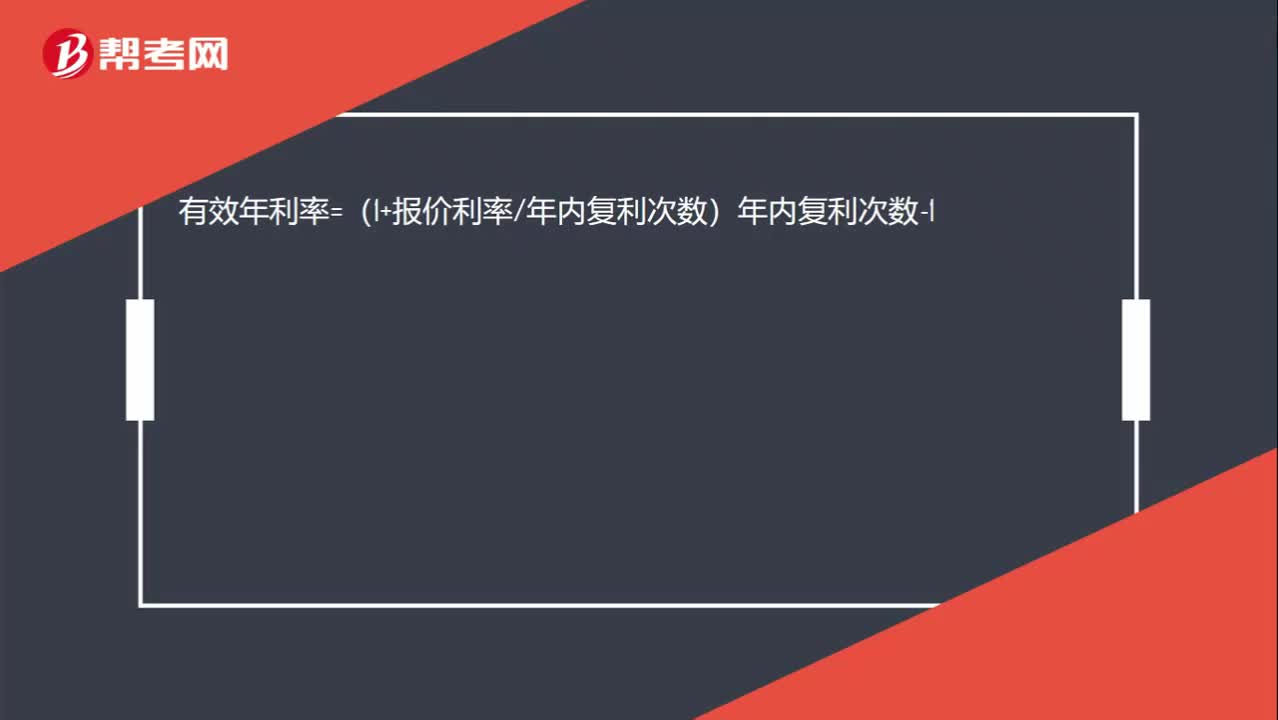

00:16有效年利率公式是什么?:有效年利率=(1+報價利率年內復利次數(shù))年內復利次數(shù)-1

00:37

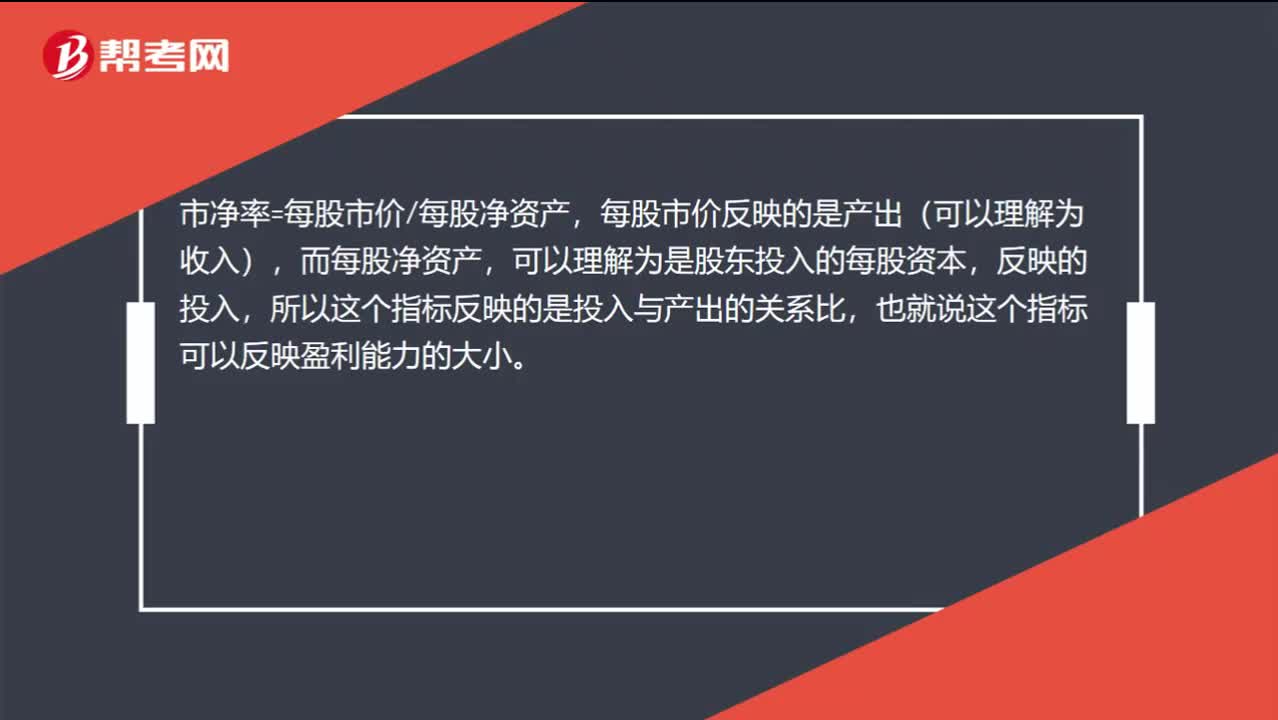

00:37市凈率為什么反映投資者對公司資產(chǎn)盈利能力的判斷?:市凈率為什么反映投資者對公司資產(chǎn)盈利能力的判斷?市凈率=每股市價每股凈資產(chǎn),每股市價反映的是產(chǎn)出(可以理解為收入),而每股凈資產(chǎn),可以理解為是股東投入的每股資本,反映的投入,所以這個指標反映的是投入與產(chǎn)出的關系比,也就說這個指標可以反映盈利能力的大小。

00:14

00:14權益凈利率的公式是什么?:權益凈利率=營業(yè)凈利率×總資產(chǎn)周轉率×權益乘數(shù)

00:29

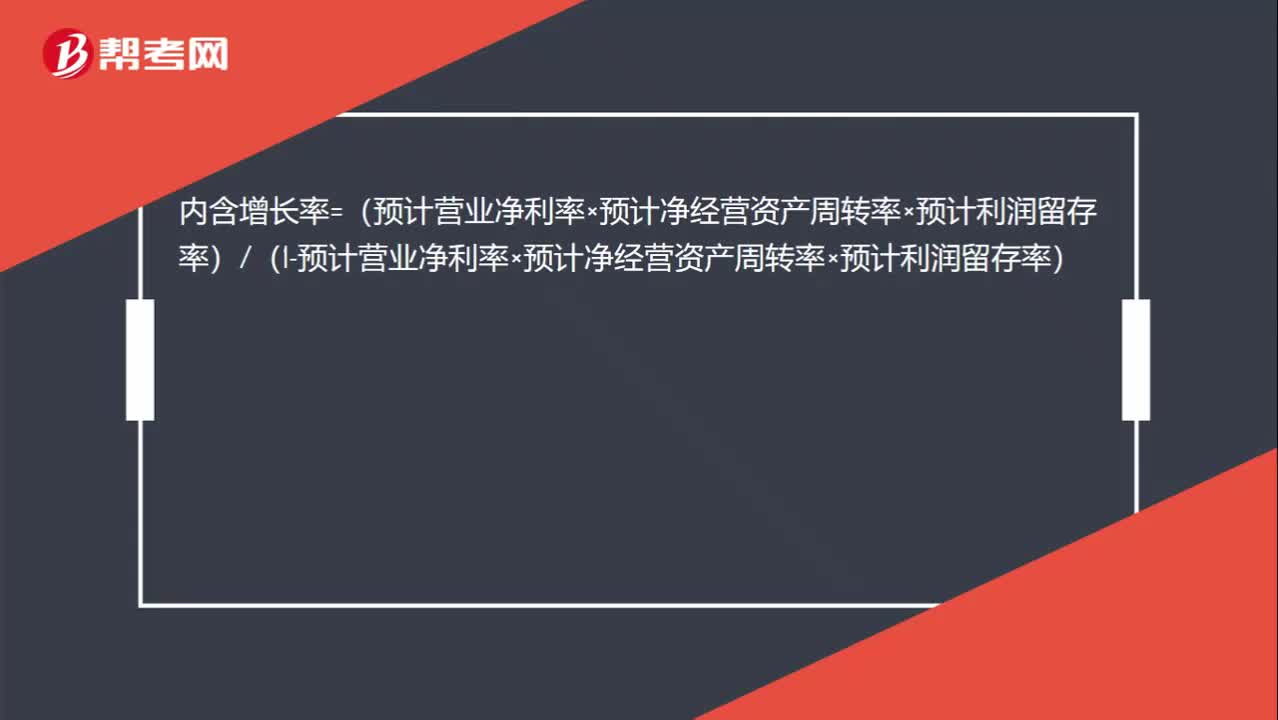

00:29內含增長率公式是怎么樣的?:內含增長率=(預計營業(yè)凈利率×預計凈經(jīng)營資產(chǎn)周轉率×預計利潤留存率)(1-預計營業(yè)凈利率×預計凈經(jīng)營資產(chǎn)周轉率×預計利潤留存率)

07:31

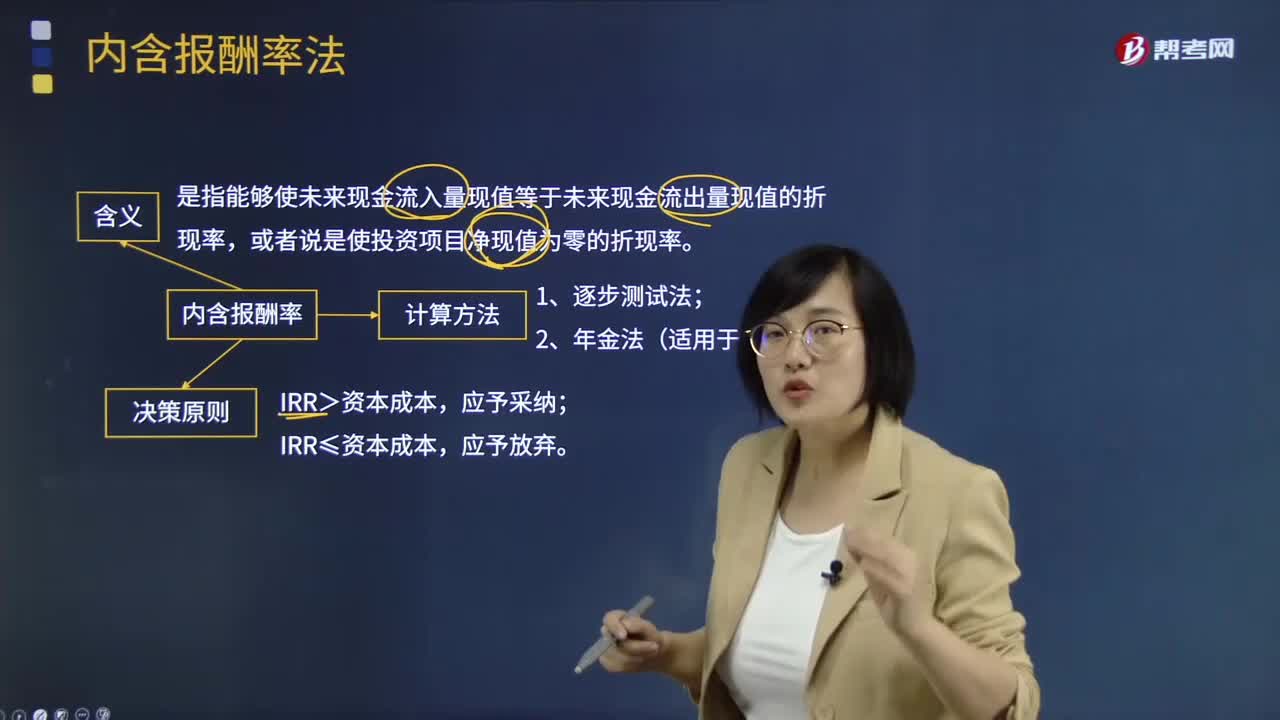

07:31什么是內含報酬率法?:內含報酬率法是把各投資項目計算的內含報酬率同企業(yè)的資本成本或要求達到的最低報酬率進行比較,IRR≤資本成本,內含報酬率法計算方法:計算年金現(xiàn)值系數(shù)。年金現(xiàn)值系數(shù)=初始投資額每年凈現(xiàn)金流量。計算出與上述年金現(xiàn)值系數(shù)相鄰近的兩個折現(xiàn)率。根據(jù)上述兩個臨近的折現(xiàn)率和已求得的年金現(xiàn)值系數(shù),采用內插法計算出該投資方案的內含報酬率。計算A、B、C方案的內含報酬率。

05:42

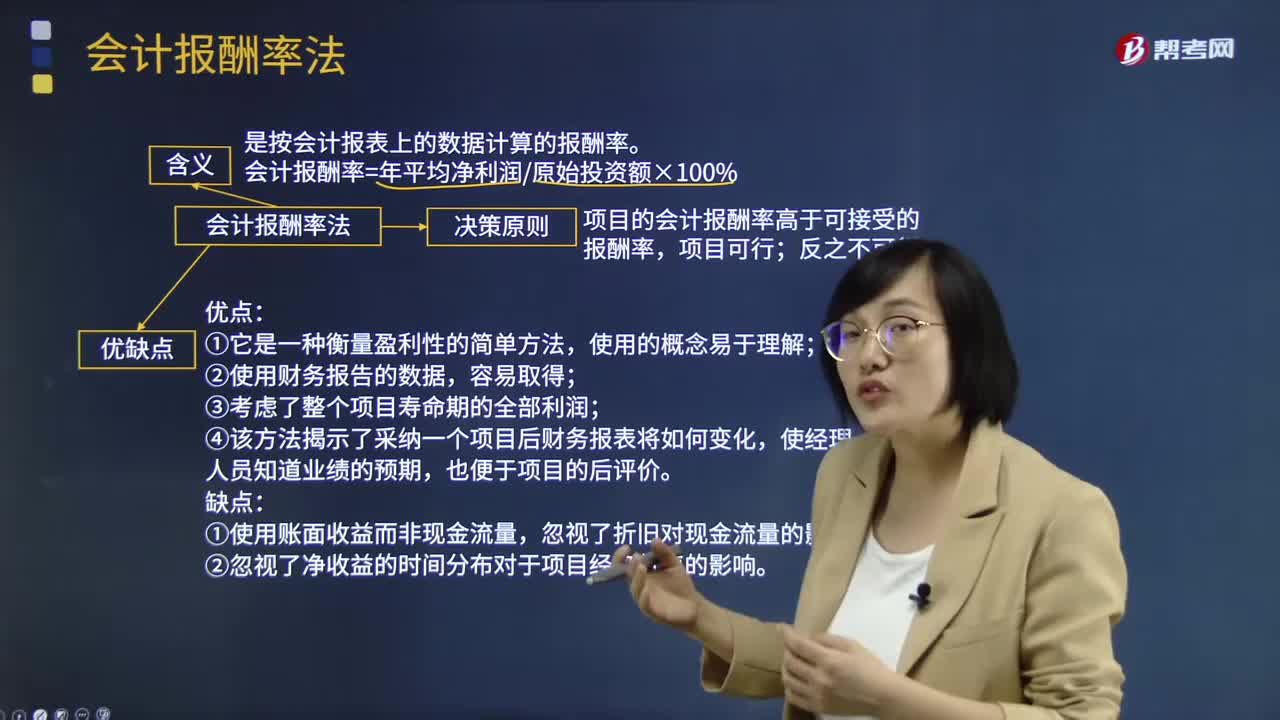

05:42什么是會計報酬率法?:是按會計報表上的數(shù)據(jù)計算的報酬率。會計報酬率=年平均凈利潤原始投資額×100%:會計報酬率法決策原則,項目的會計報酬率高于可接受的報酬率;④該方法揭示了采納一個項目后財務報表將如何變化,②忽視了凈收益的時間分布對于項目經(jīng)濟價值的影響,【例題·計算分析題】設企業(yè)的資本成本為10%。分別計算三個項目的會計報酬率,會計報酬率(A)=[(1 800+3 240)2]20,A.項目現(xiàn)值指數(shù)大于1。

04:11

04:11采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內容是什么?:采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內容是什么?投資性房地產(chǎn)應當能夠單獨計量和出售。或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價值變動,公允價值變動損益(或做相反分錄)。

04:29

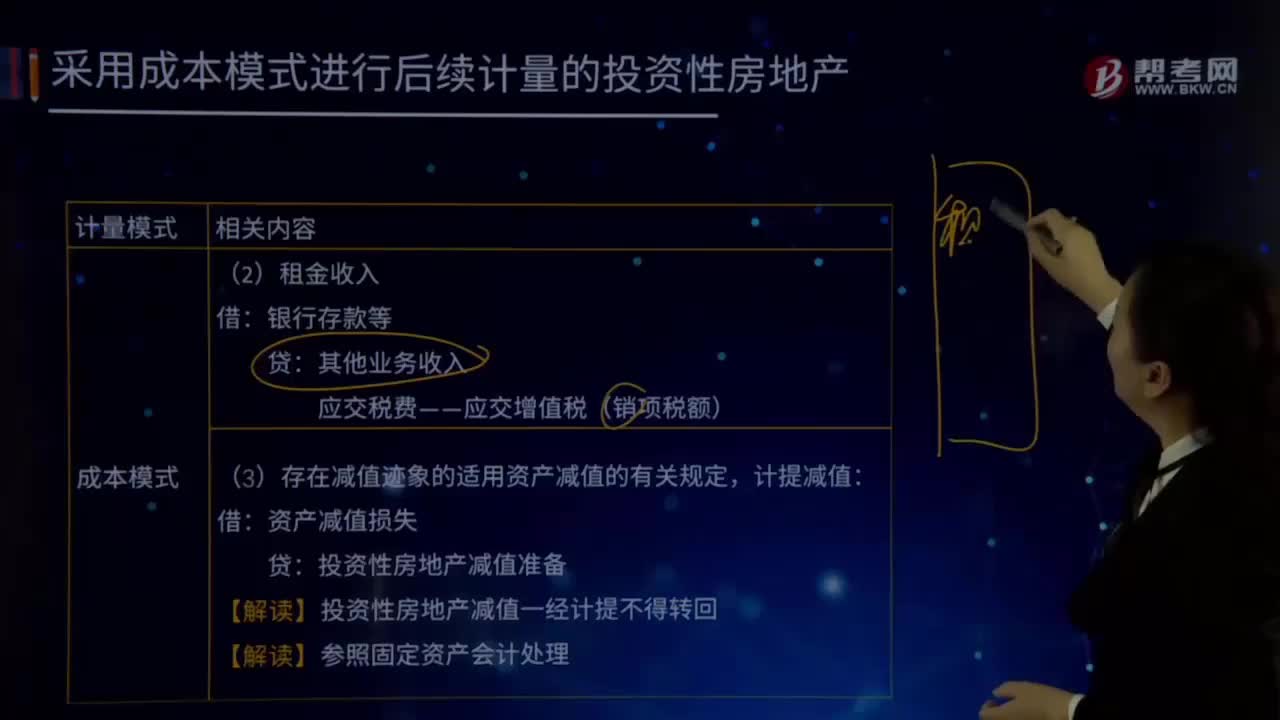

04:29成本模式計量的投資性房地產(chǎn)的內容是什么?:成本模式計量的投資性房地產(chǎn)的內容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)減值準備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關規(guī)定:按期(月)計提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關規(guī)定計提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準備【解讀】投資性房地產(chǎn)減值一經(jīng)計提不得轉回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計折舊(攤銷)

00:37

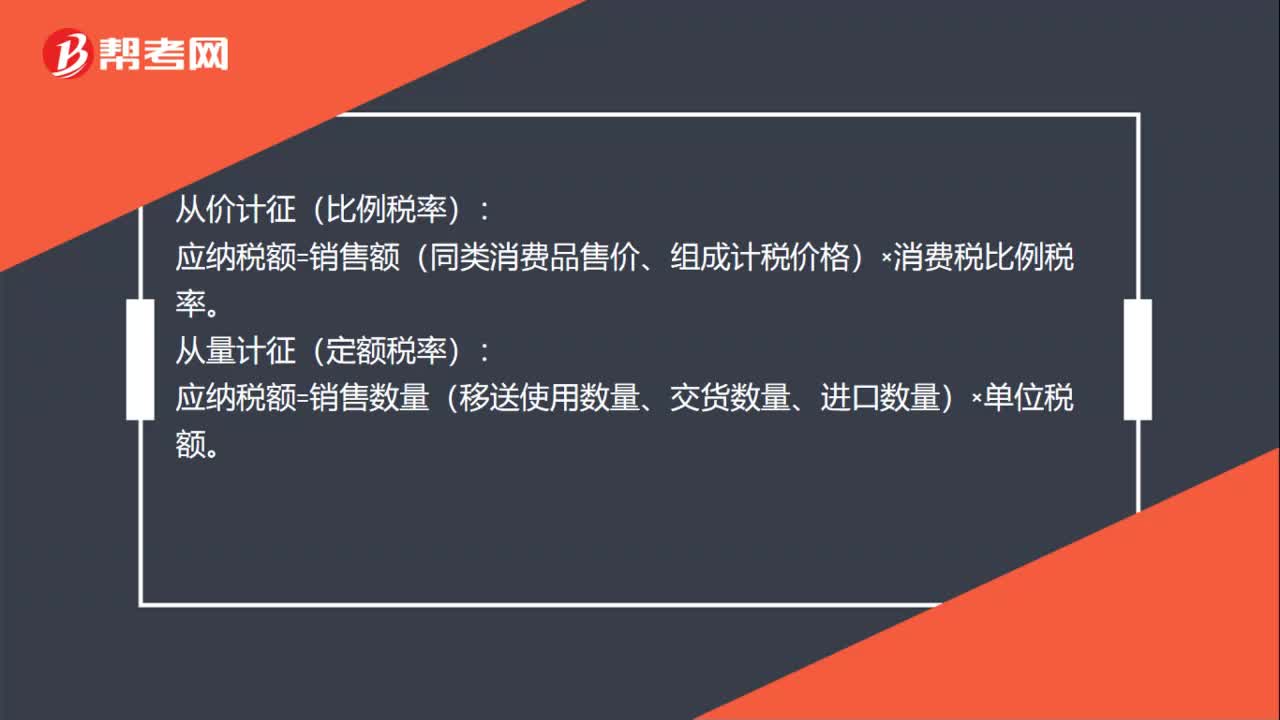

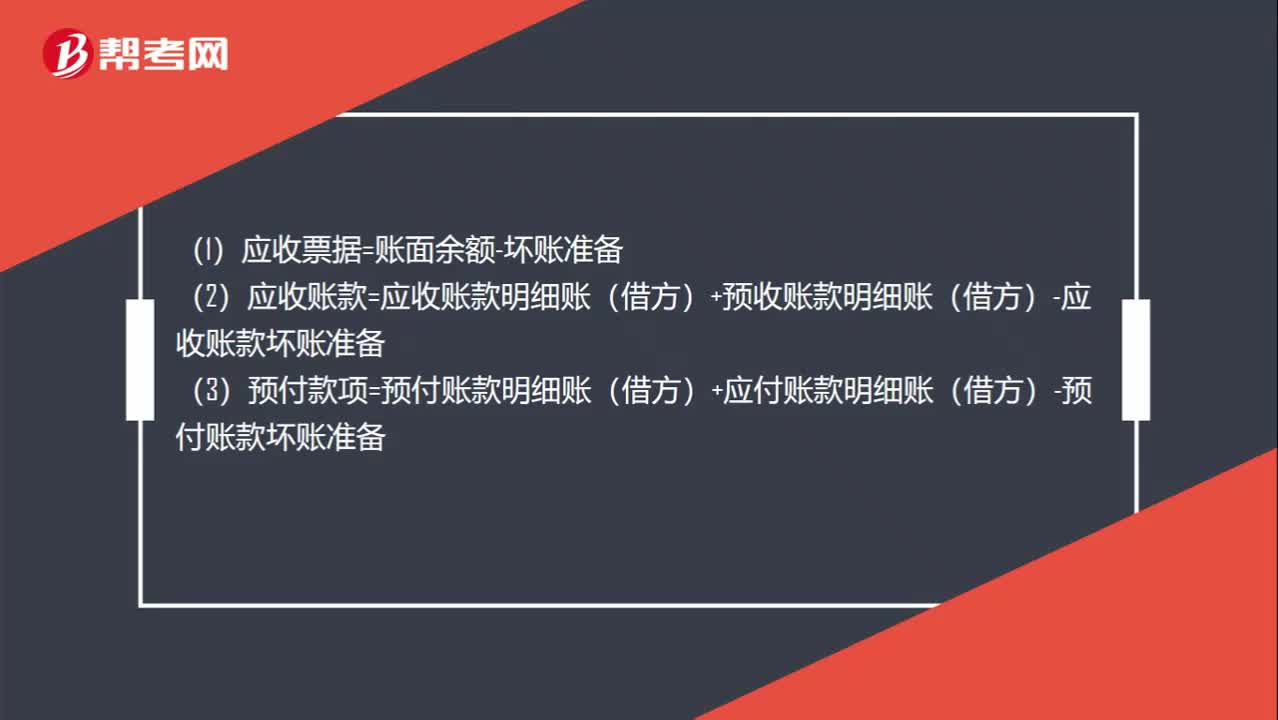

00:37資產(chǎn)負債表公式是什么?:資產(chǎn)負債表公式是什么?(1)應收票據(jù)=賬面余額-壞賬準備(2)應收賬款=應收賬款明細賬(借方)+預收賬款明細賬(借方)-應收賬款壞賬準備(3)預付款項=預付賬款明細賬(借方)+應付賬款明細賬(借方)-預付賬款壞賬準備

00:25

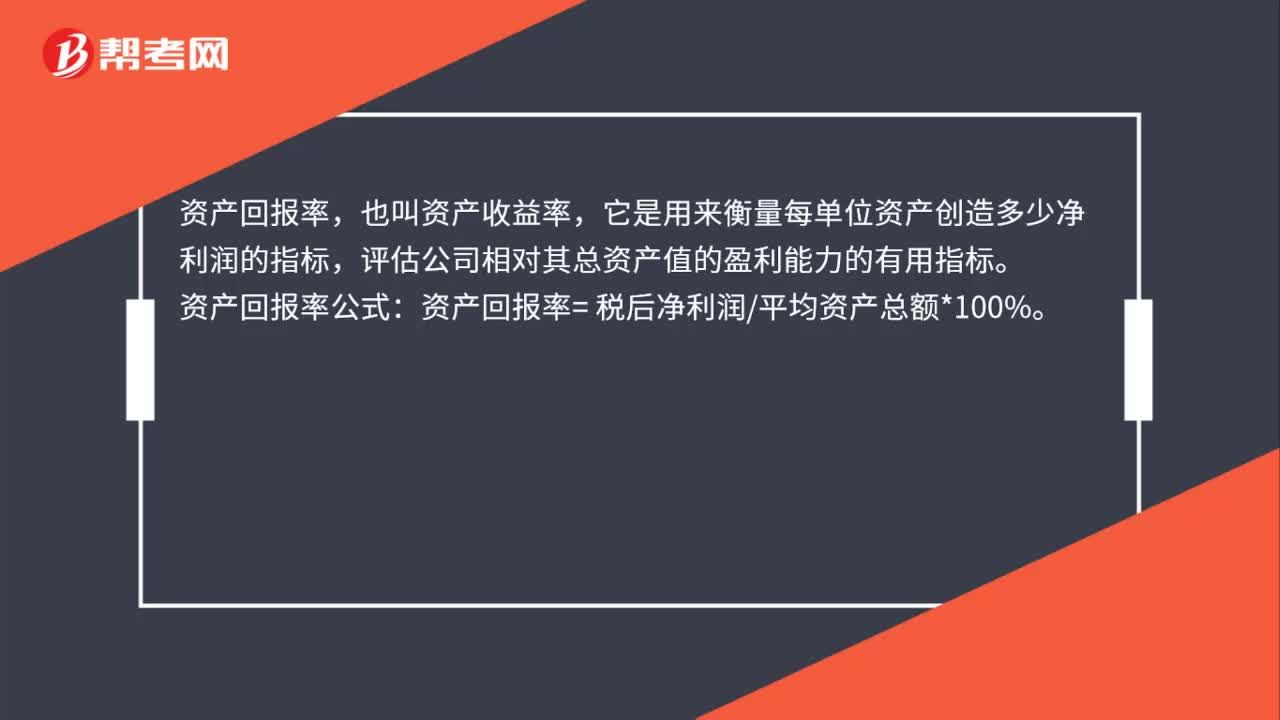

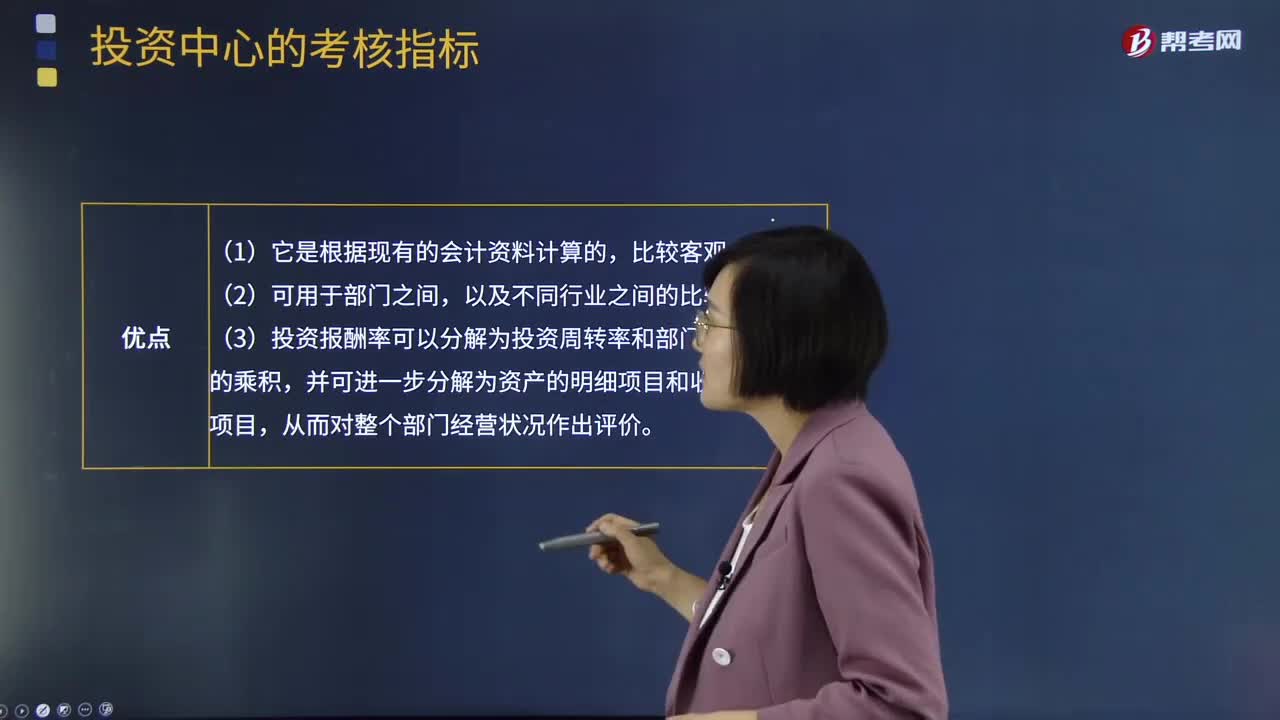

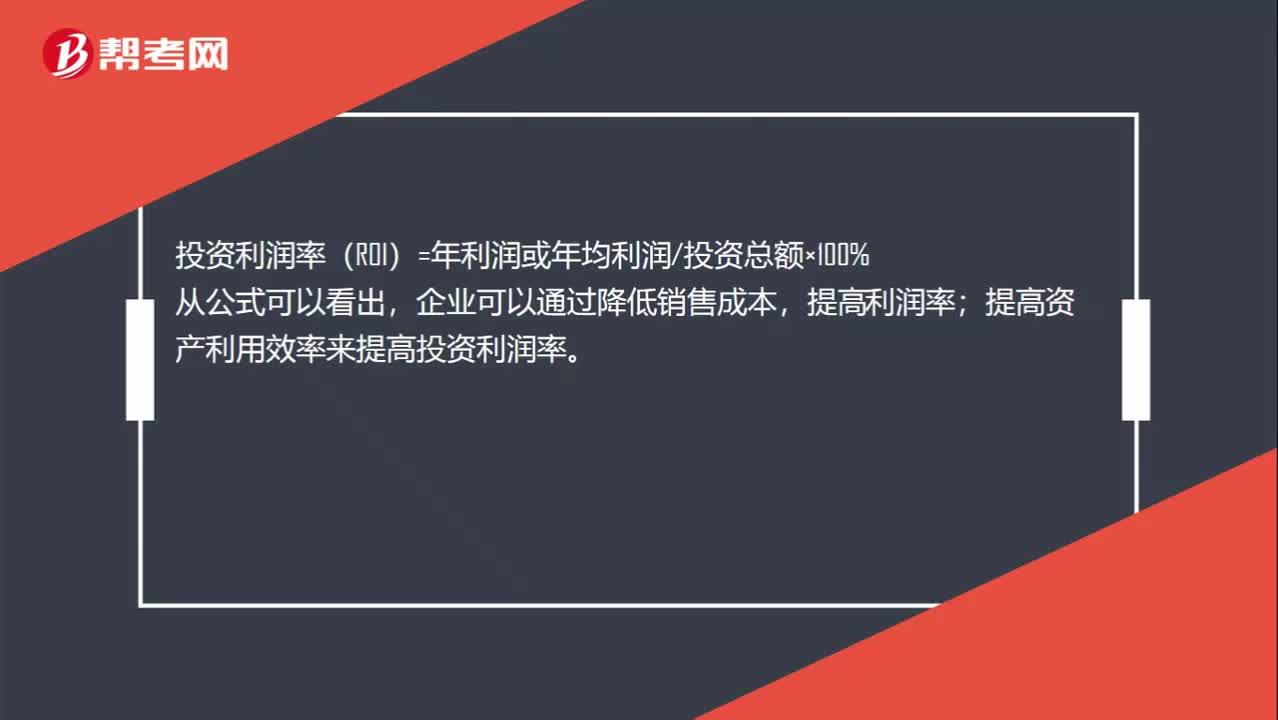

00:25投資利潤率計算公式是什么?:投資利潤率計算公式是什么?投資利潤率(ROI)=年利潤或年均利潤投資總額×100%,從公式可以看出,企業(yè)可以通過降低銷售成本,提高利潤率。提高資產(chǎn)利用效率來提高投資利潤率

10:29

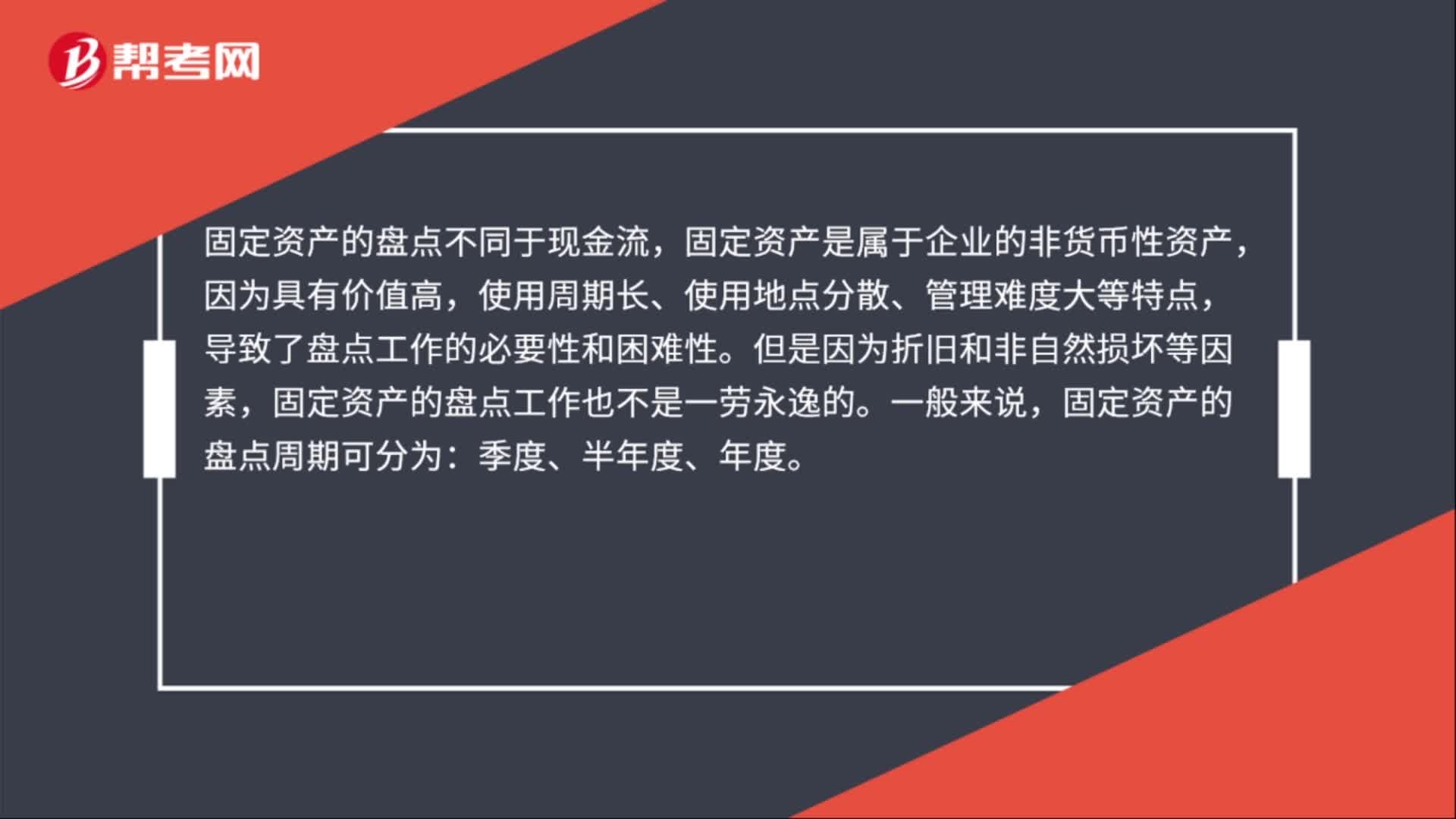

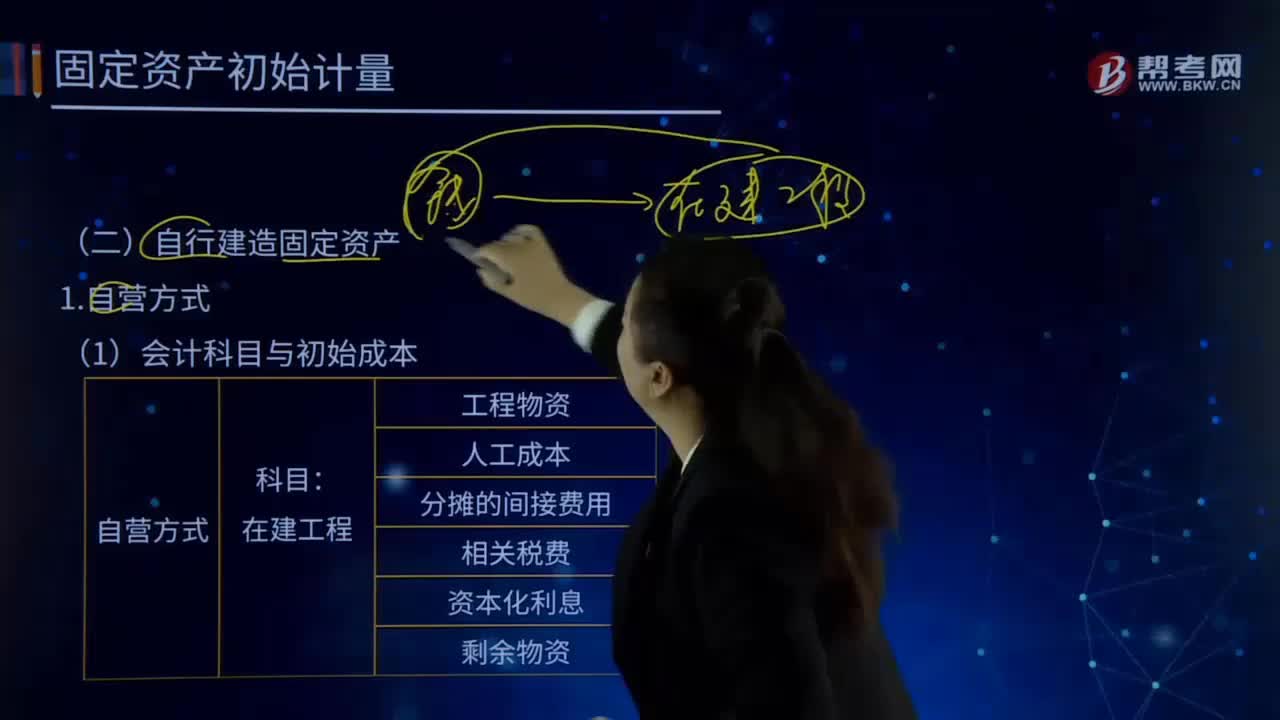

10:29自行建造固定資產(chǎn)的自營方式是指什么?:自行建造固定資產(chǎn)的自營方式是指什么?自行建造固定資產(chǎn)是指企業(yè)利用自己的力量自營建造以及出包給他人建造的固定資產(chǎn)。自行建造固定資產(chǎn)的成本,均由建造該項資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的必要支出構成,包括工程物資成本、人工成本、交納的相關稅費、應予資本化的借款費用以及應分攤的間接費用等。(1)會計科目與初始成本:應交稅費—應交增值稅(進項稅額):應交稅費—待抵扣進項稅額(構建不動產(chǎn)):

07:35

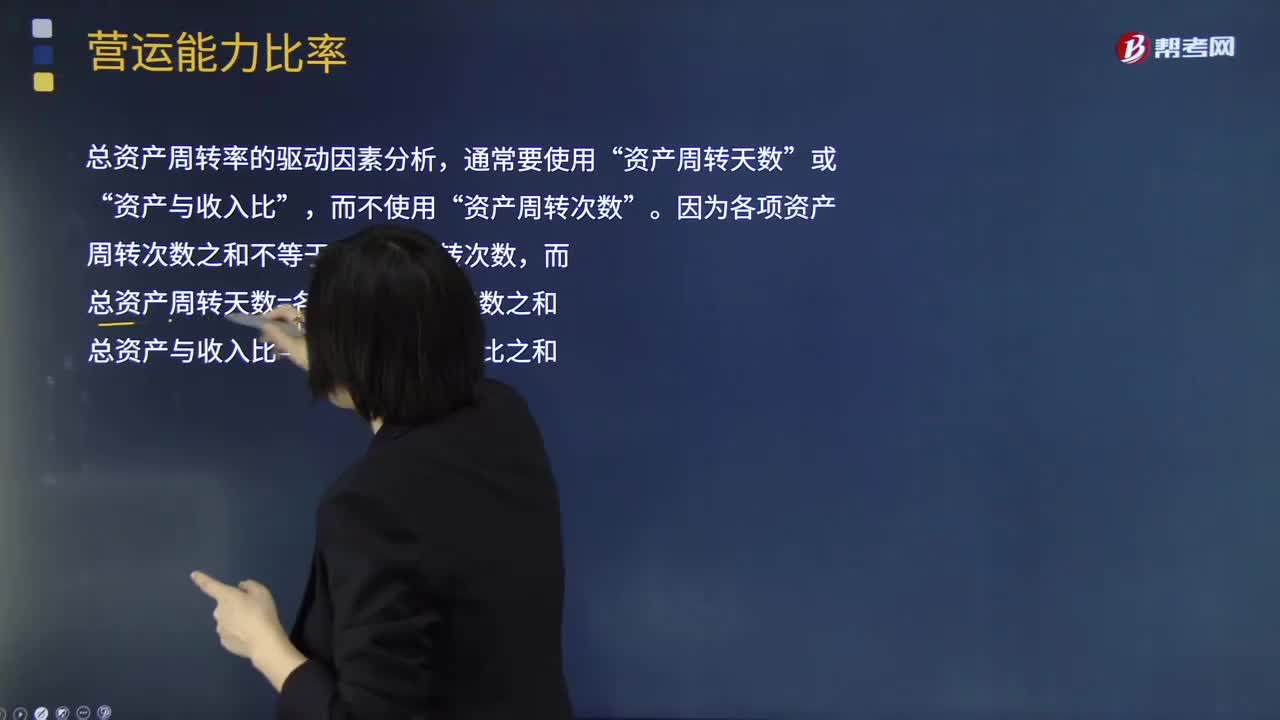

07:35流動資產(chǎn)周轉率、營運資本周轉率、非流動資產(chǎn)周轉率、總資產(chǎn)周轉率的具體內容分別指什么?:流動資產(chǎn)周轉率、營運資本周轉率、非流動資產(chǎn)周轉率、總資產(chǎn)周轉率的具體內容分別指什么?流動資產(chǎn)周轉率指企業(yè)一定時期內主營業(yè)務收入凈額同平均流動資產(chǎn)總額的比率,流動資產(chǎn)周轉率是評價企業(yè)資產(chǎn)利用率的一個重要指標。總資產(chǎn)周轉率是企業(yè)一定時期的銷售收入凈額與平均資產(chǎn)總額之比,(1)流動資產(chǎn)周轉次數(shù)=營業(yè)收入流動資產(chǎn)“(2)流動資產(chǎn)周轉天數(shù)=365流動資產(chǎn)周轉次數(shù)”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日