下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:17

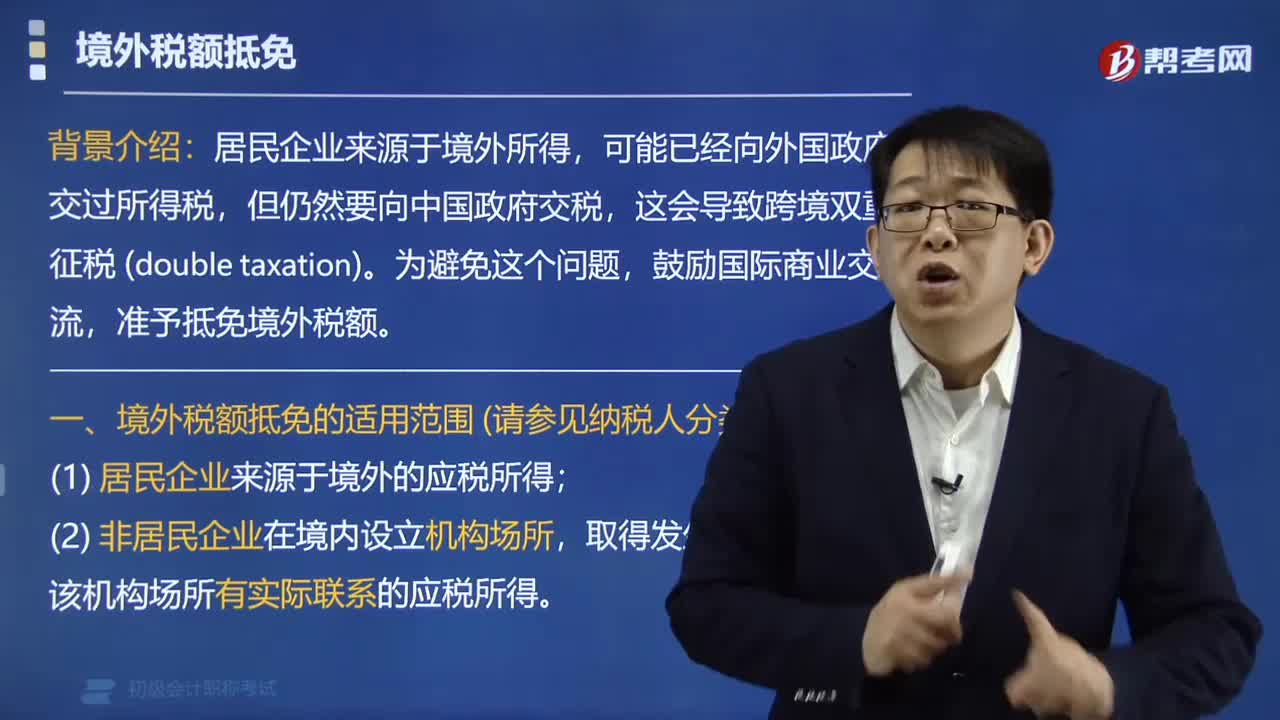

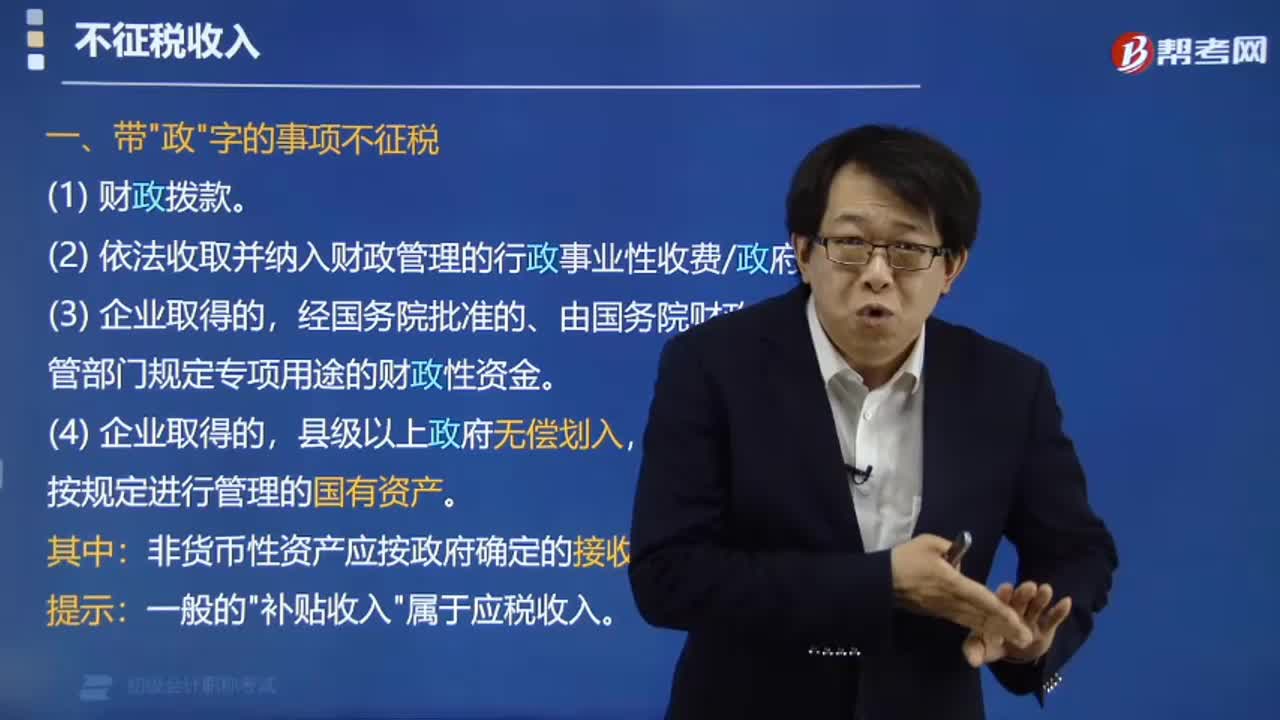

03:17不征稅收入包括哪些?:不征稅收入包括哪些?國務(wù)院規(guī)定的其他不征稅收入。指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不作為應(yīng)納稅所得額組成部分的收入。是指各級人民政府對納入預(yù)算管理的事業(yè)單位、社會團體等組織撥付的財政資金,但國務(wù)院和國務(wù)院財政、稅務(wù)主管部門另有規(guī)定的除外。(2)依法收取并納入財政管理的行政事業(yè)性收費、政府性基金。行政事業(yè)性收費,向特定對象收取并納入財政管理的費用。

00:17

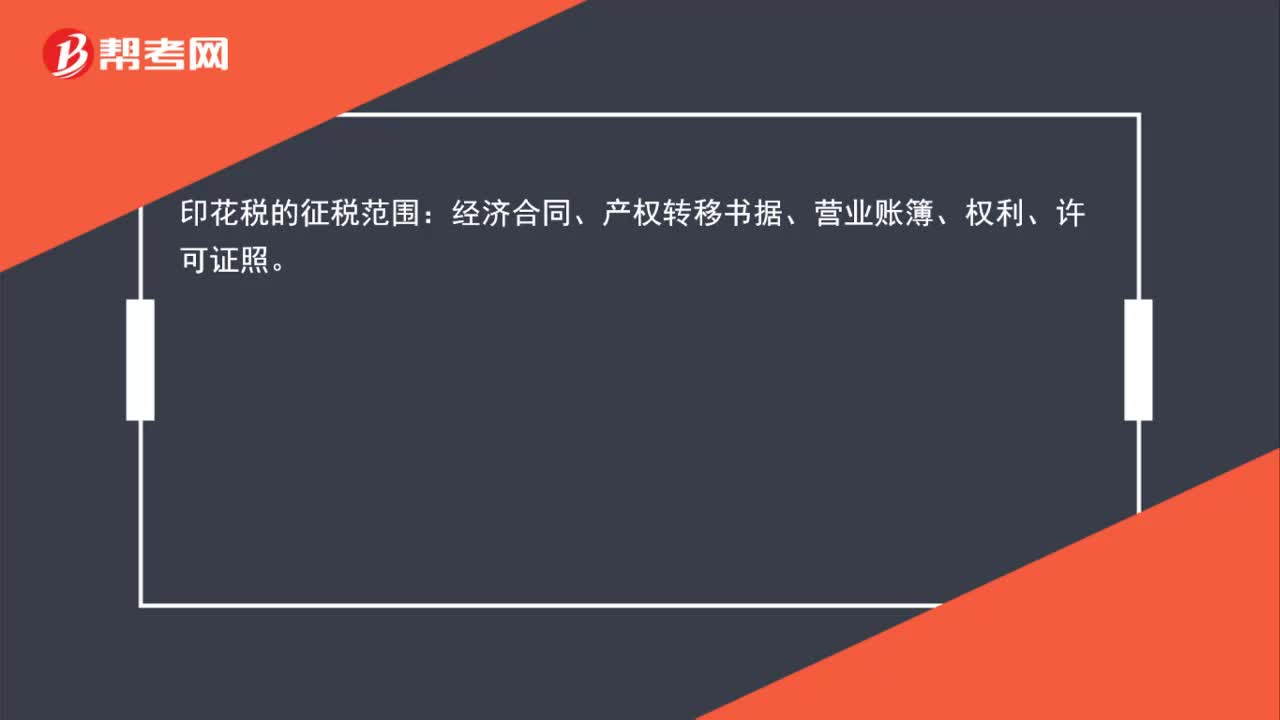

00:17印花稅的征稅范圍是什么?:印花稅的征稅范圍:經(jīng)濟合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、營業(yè)賬簿、權(quán)利、許可證照。

00:24

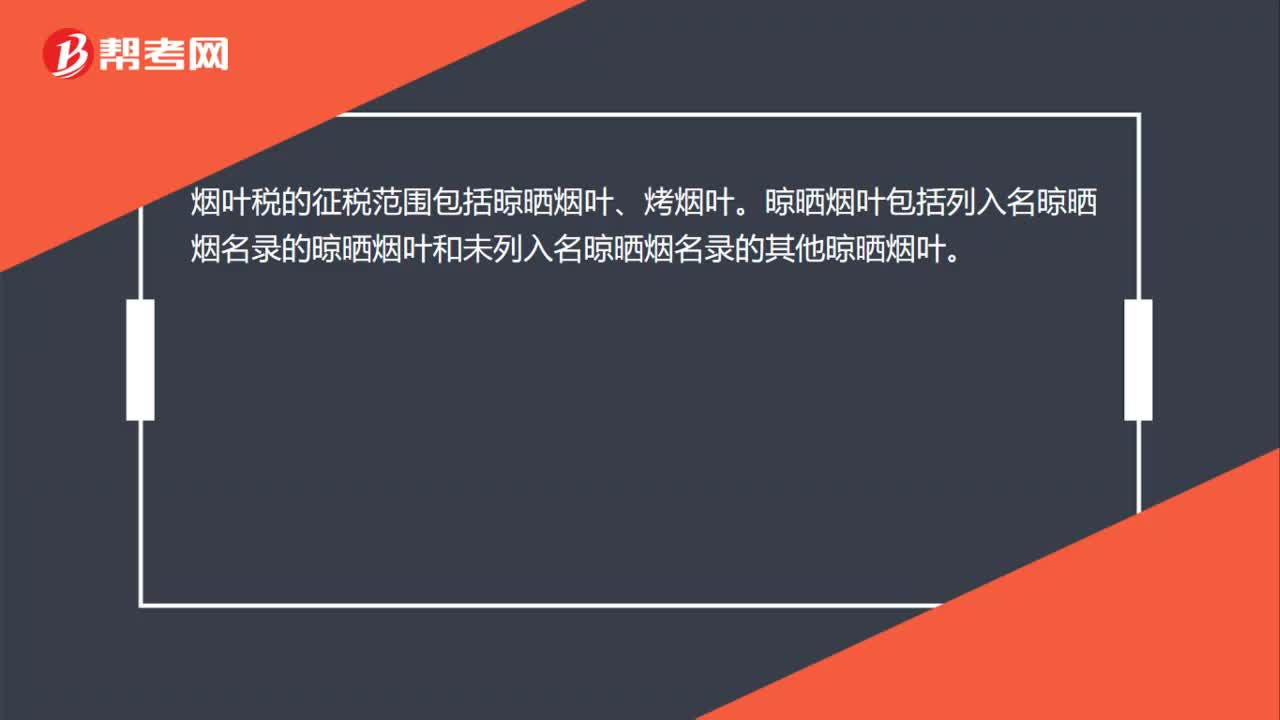

00:24煙葉稅征稅范圍是什么?:煙葉稅征稅范圍是什么?煙葉稅的征稅范圍包括晾曬煙葉、烤煙葉。晾曬煙葉包括列入名晾曬煙名錄的晾曬煙葉和未列入名晾曬煙名錄的其他晾曬煙葉。

02:35

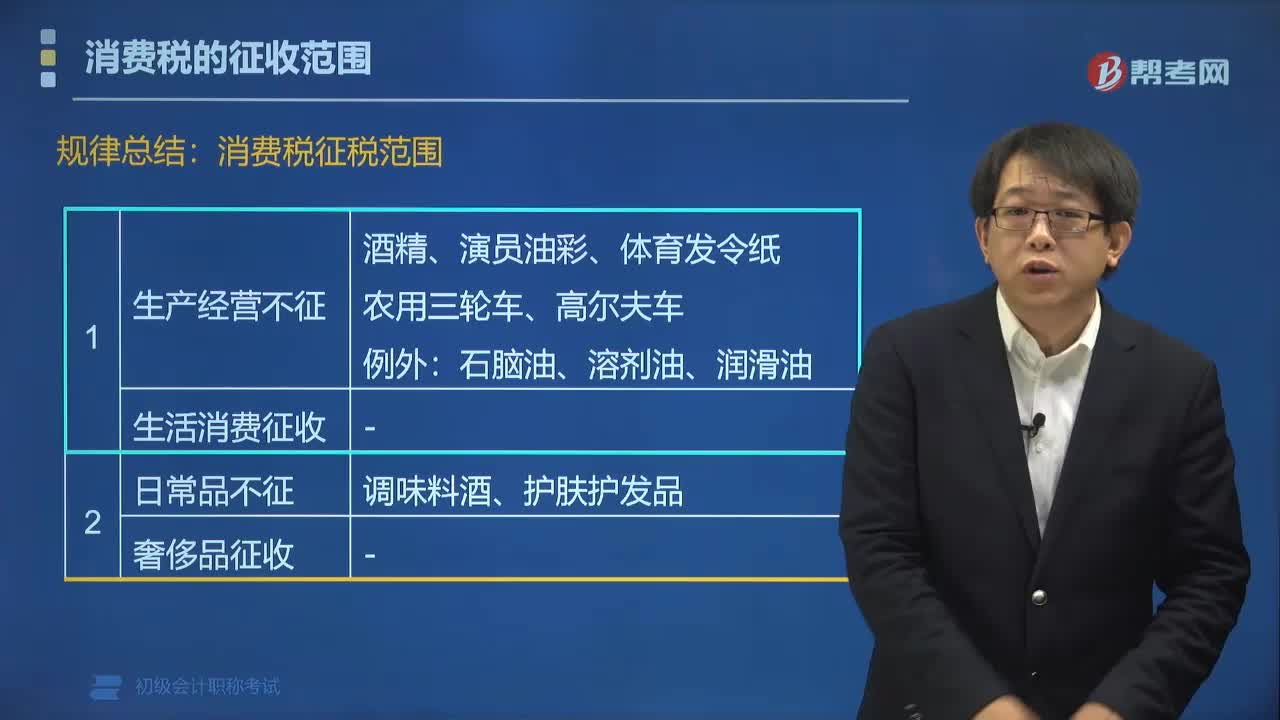

02:35消費稅征稅范圍的規(guī)律總結(jié)有哪些?:消費稅征稅范圍的規(guī)律總結(jié)有哪些?消費稅的征收范圍包括了五種類型的產(chǎn)品:奢侈品、非生活必需品,不可再生和替代的石油類消費品,一些過度消費會對人類健康、社會秩序、生態(tài)環(huán)境等方面造成危害的特殊消費品,高能耗及高檔消費品,具有一定財政意義的產(chǎn)品,如汽車輪胎、護膚護發(fā)品等。高檔化妝品、貴重首飾;下面是針對初級會計考試的知識點舉出的例題,希望大家能結(jié)合習(xí)題掌握知識點,【例題·單選題】根據(jù)消費稅法律制度規(guī)定。

03:12

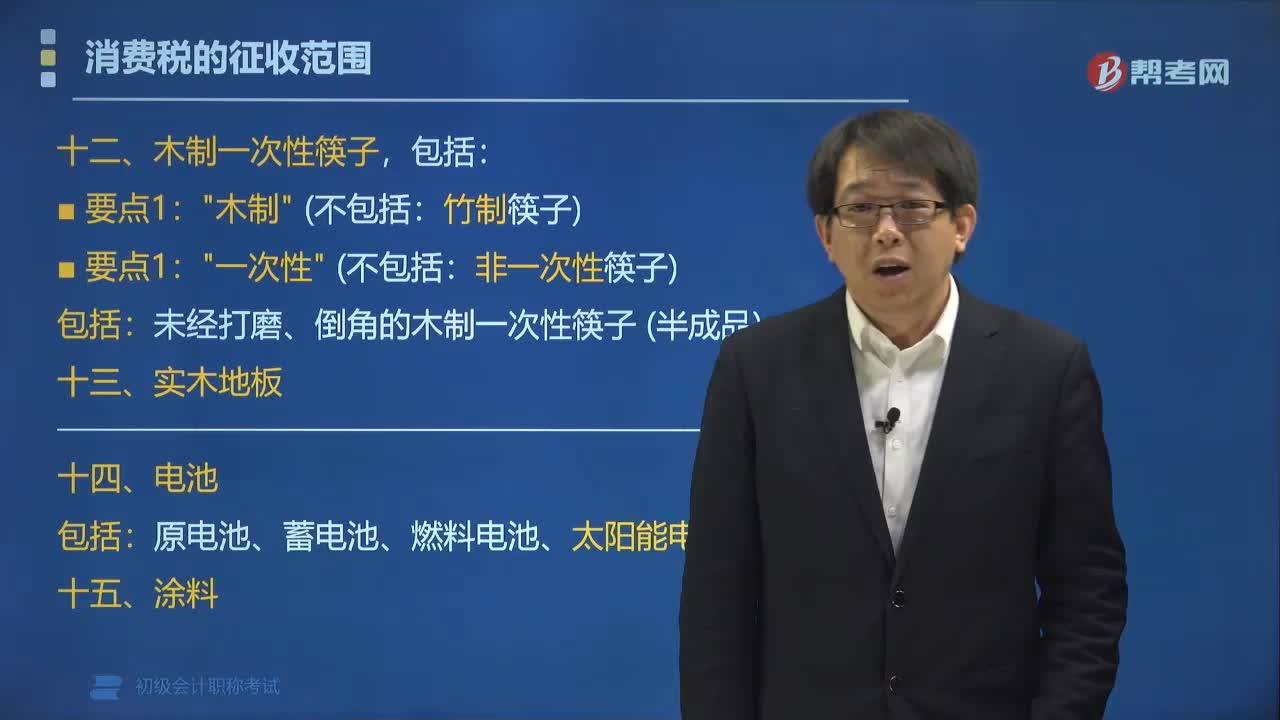

03:12木制一次性筷子、實木地板、電池和涂料的消費稅征稅范圍包括哪些?:木制一次性筷子、實木地板、電池和涂料的消費稅征稅范圍包括:是指以木材為原料經(jīng)過鋸段、浸泡、旋切、刨切、烘干、篩選、打磨、倒角、包裝等環(huán)節(jié)加工而成的各類一次性使用的筷子。本稅目征收范圍包括各種規(guī)格的木制一次性筷子。未經(jīng)打磨、倒角的木制一次性筷子屬于本稅目征稅范圍:實木地板是指以木材為原料,經(jīng)鋸割、干燥、刨光、截斷、開榫、涂漆等工序加工而成的塊狀或條狀的地面裝飾材料;實木地板按生產(chǎn)工藝不同。

03:11

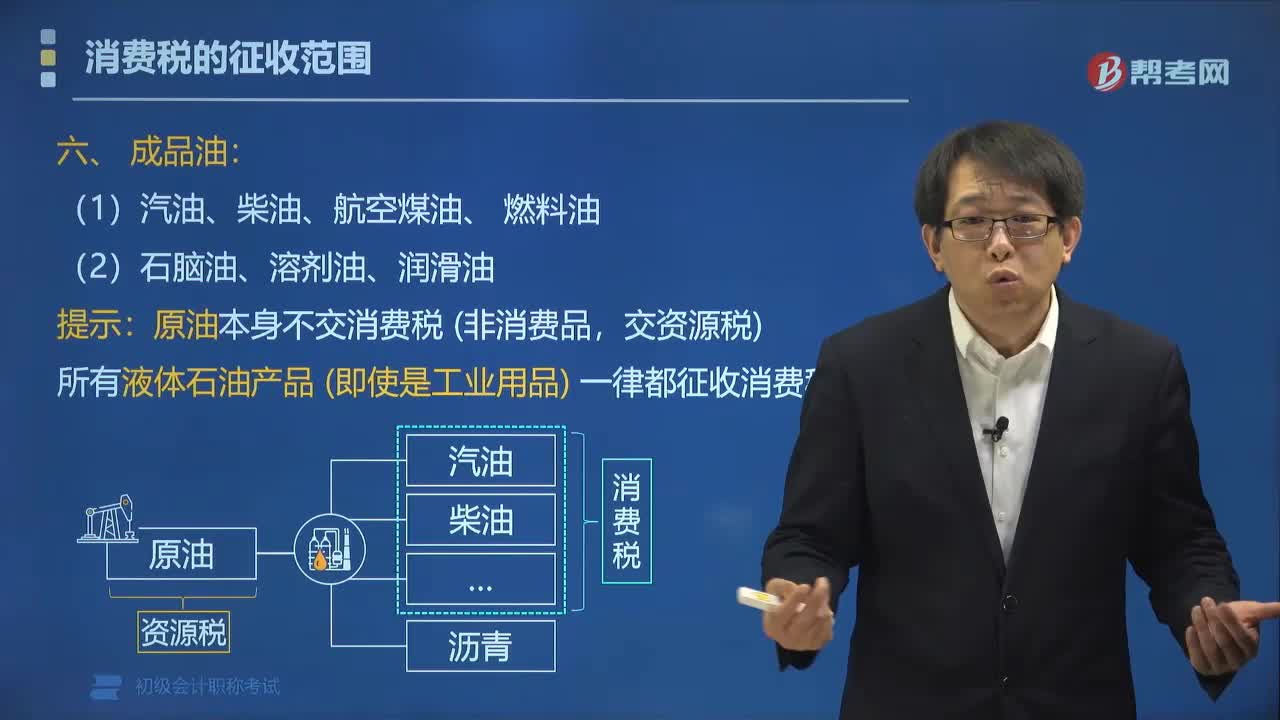

03:11消費稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費稅。汽油分為車用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標(biāo)汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

00:45

00:45消費稅中鞭炮焰火的征稅范圍包括哪些?:消費稅中鞭炮焰火的征稅范圍包括哪些?消費稅中各種鞭炮、焰火,征稅范圍包括:即噴花類、旋轉(zhuǎn)類、旋轉(zhuǎn)升空類、火箭類、吐珠類、線香類、小禮花類、煙霧類、造型玩具類、炮竹類、摩擦炮類、組合煙花類、禮花彈類。稅法規(guī)定征收消費稅鞭炮、焰火產(chǎn)品的具體品目。指煙火劑,內(nèi)裝藥劑,點燃后煙火噴射,分平地小焰火和空中大焰火兩類。下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點。

01:31

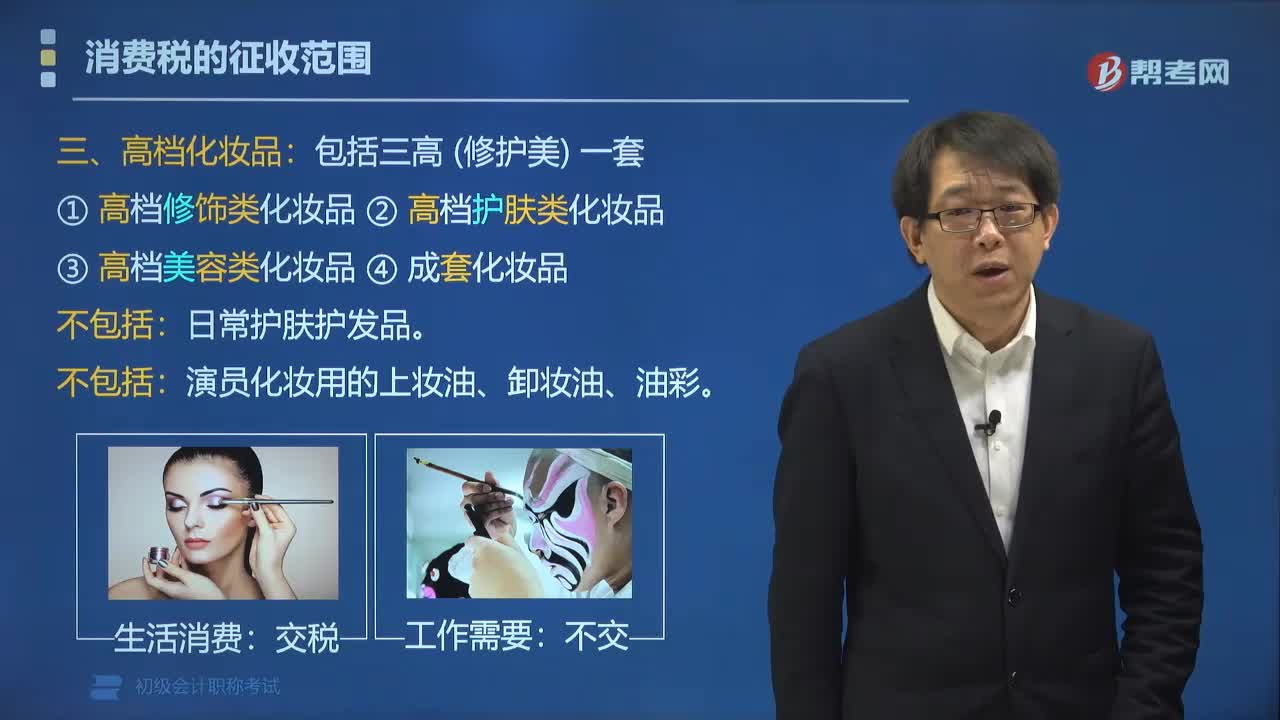

01:31消費稅中高檔化妝品的征收范圍包括哪些?:消費稅中高檔化妝品的征收范圍包括哪些?消費稅中高檔化妝品的征收范圍包括三高(修護美)一套:②高檔護膚類化妝品;③高檔美容類化妝品;日常護膚護發(fā)品,演員化妝用的上妝油、卸妝油、油彩。根據(jù)《財政部國家稅務(wù)總局關(guān)于調(diào)整化妝品消費稅政策的通知》(財稅〔2016〕103號)的規(guī)定,取消對普通美容、修飾類化妝品征收消費稅,征收范圍包括高檔美容、修飾類化妝品、高檔護膚類化妝品和成套化妝品。

01:04

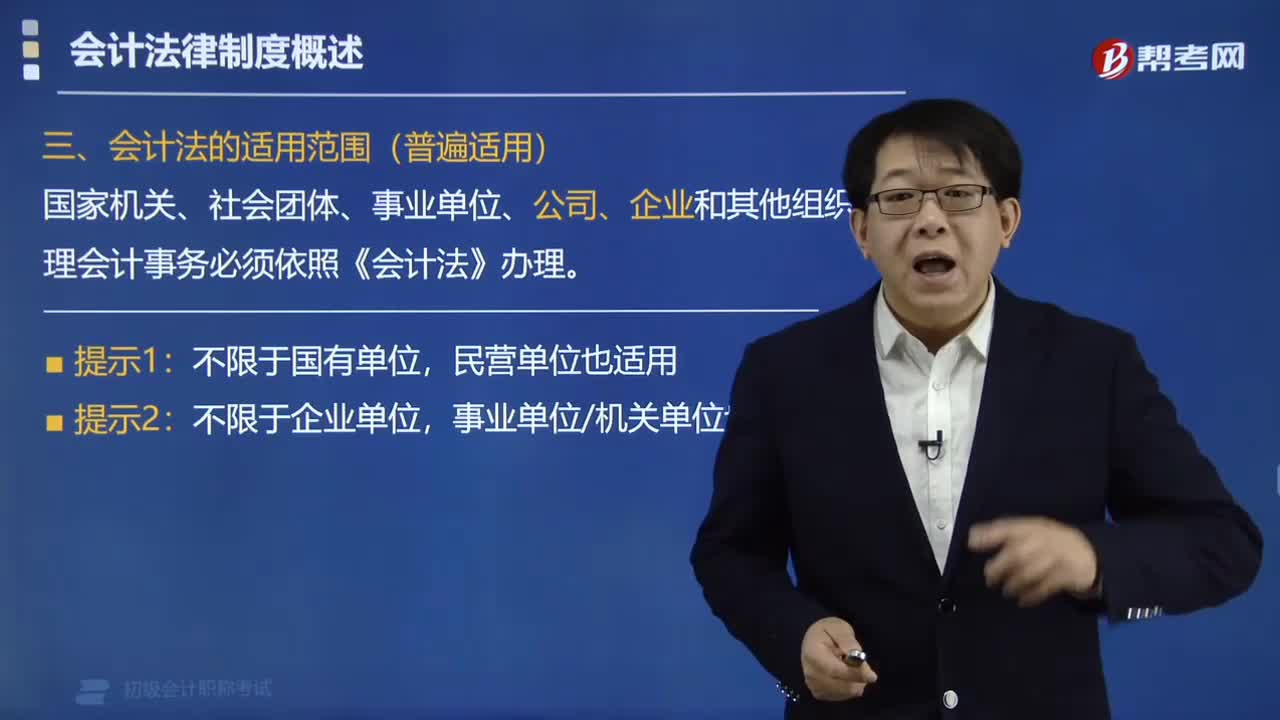

01:04會計法的適用范圍包括哪些?:會計法的適用范圍是哪些?《會計法》適用兩類人:一是辦理會計事務(wù)的單位和個人,包括國家機關(guān)、社會團體、公司、企業(yè)、事業(yè)單位和其他組織,包括各級財政部門以及審計、稅務(wù)、人民銀行、證券監(jiān)管、保險監(jiān)管等部門。民營單位也適用。不限于企業(yè)單位,事業(yè)單位、機關(guān)單位也適用。下面是針對初級會計考試的知識點舉出的例題,【例題?多選題】我國《會計法》的適用范圍包括( )。【解析】我國《會計法》的適用范圍包括

02:08

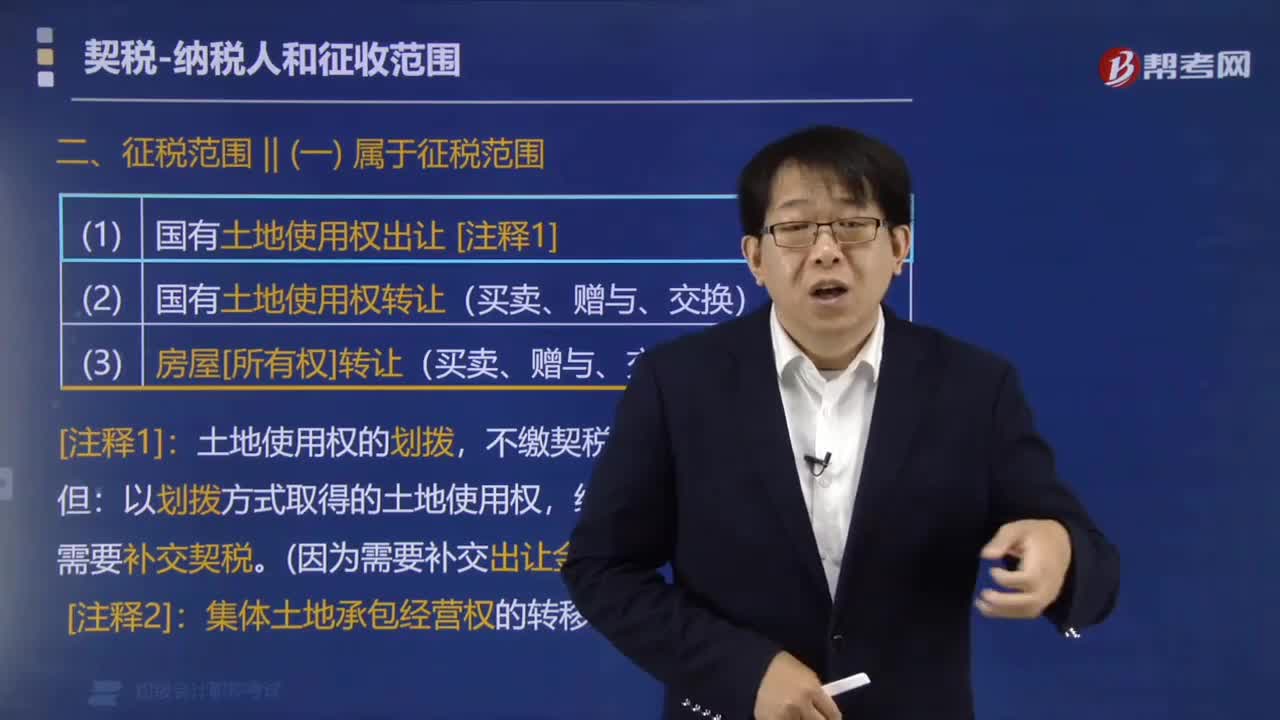

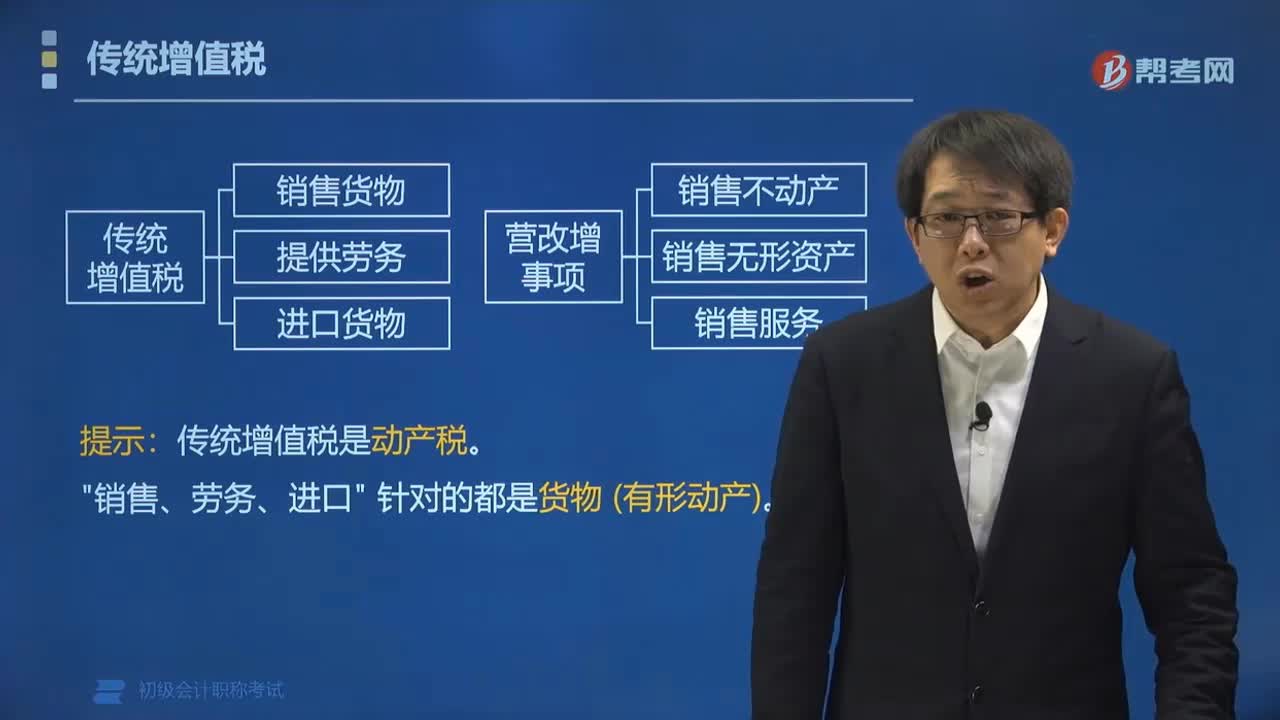

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物。1.銷售貨物是指有形動產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進口貨物的增值稅由海關(guān)代征。個人攜帶或者郵寄進境自用物品的增值稅,連同關(guān)稅一并計征。傳統(tǒng)增值稅是動產(chǎn)稅。

05:08

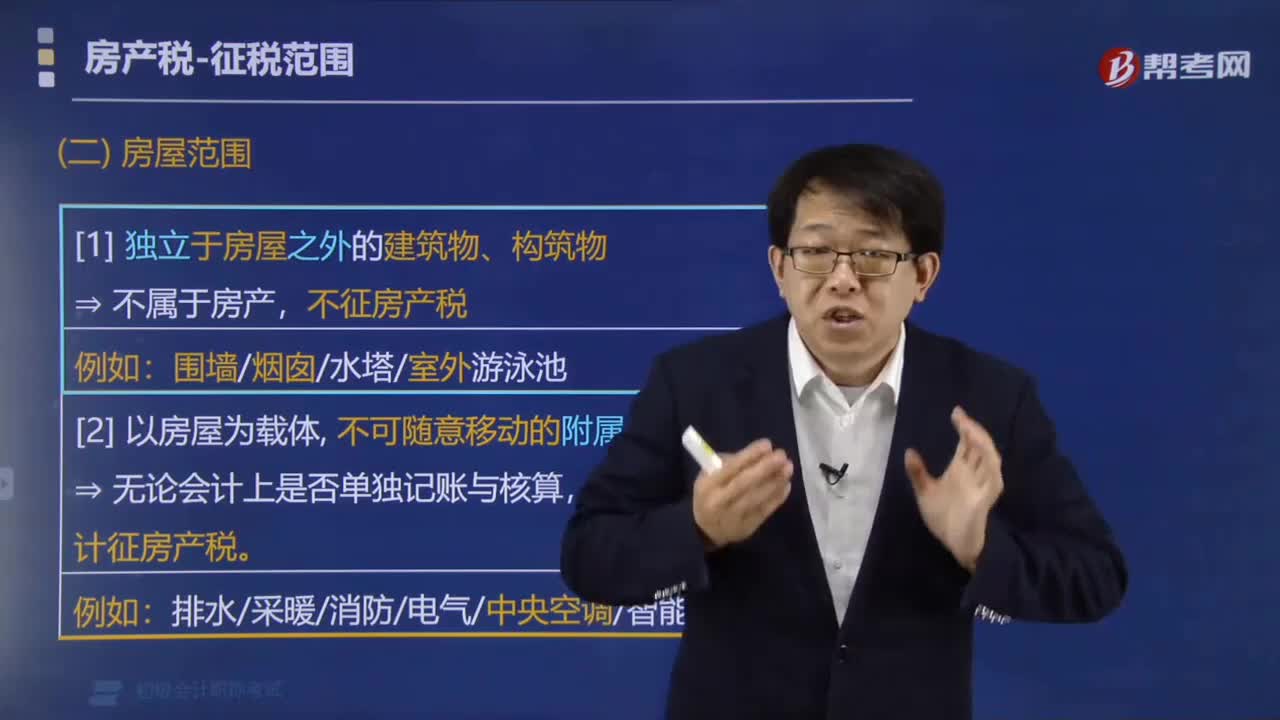

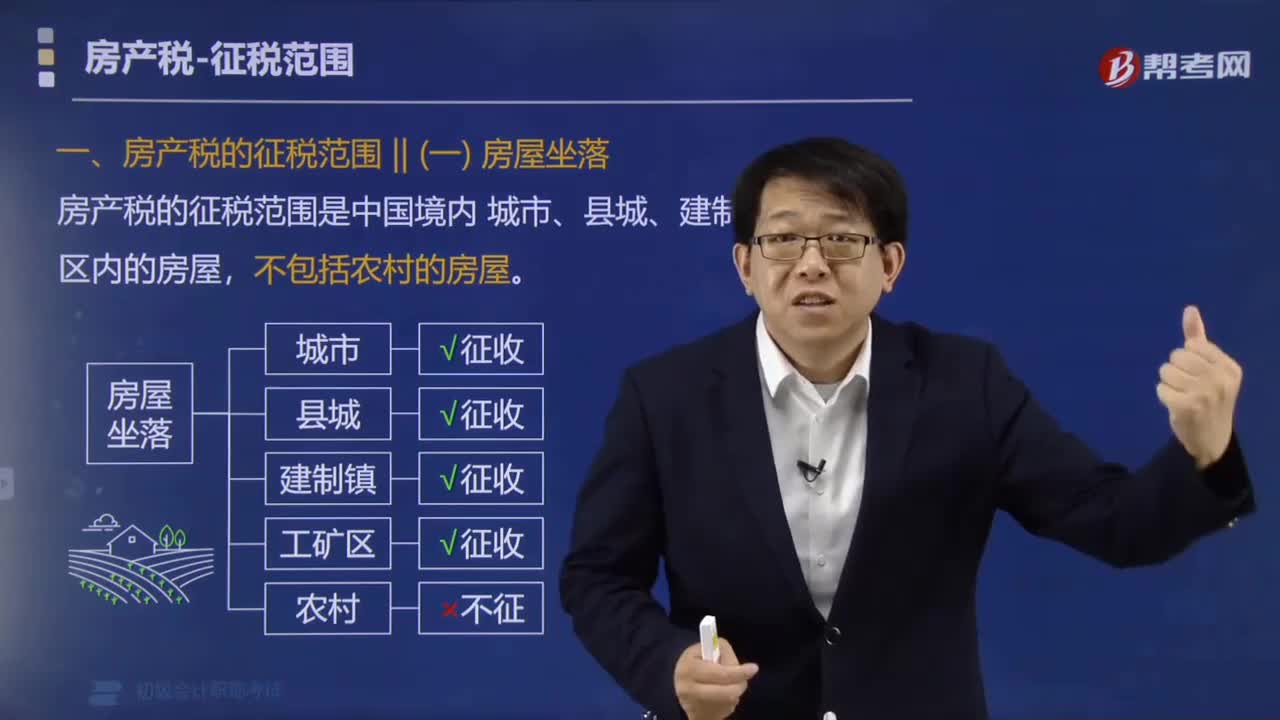

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

04:35

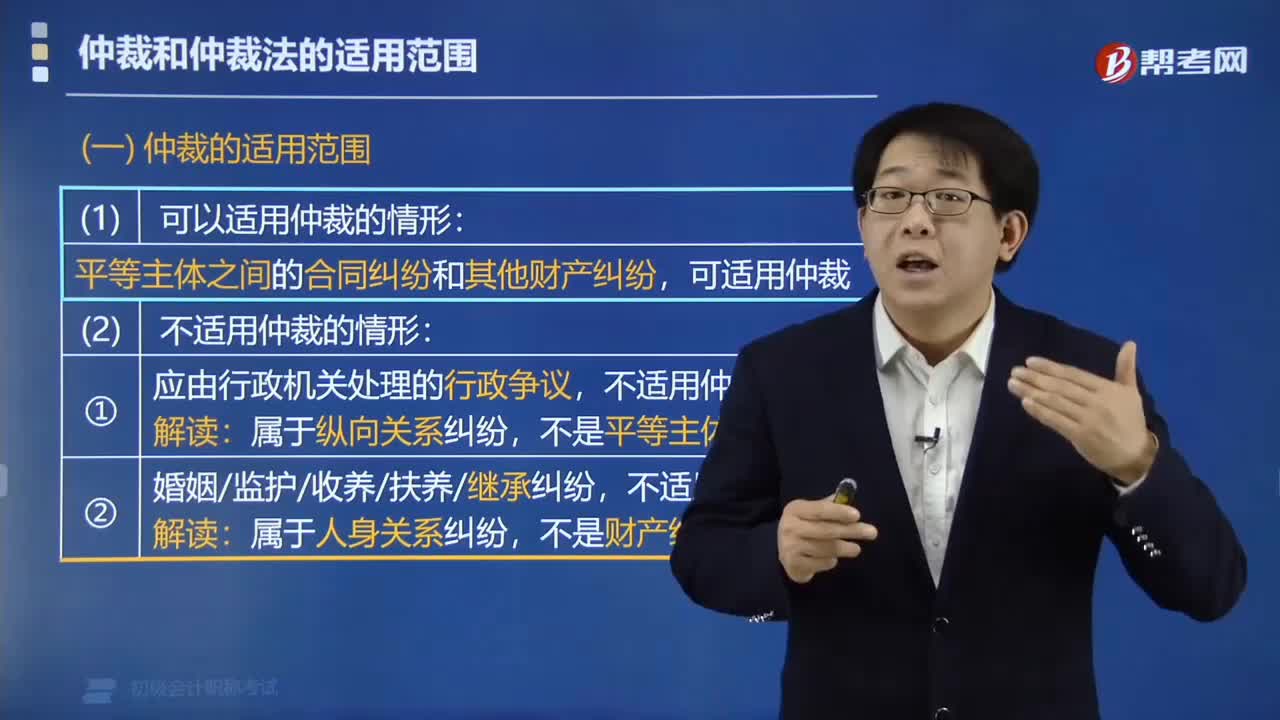

04:35仲裁的適用范圍包括哪些?:仲裁的適用范圍包括哪些?仲裁的適用范圍包括可以適用仲裁的情形和不適用仲裁的情形。平等主體之間的合同糾紛和其他財產(chǎn)糾紛。二、不適用仲裁的情形。(1)應(yīng)由行政機關(guān)處理的行政爭議:屬于縱向關(guān)系糾紛,(2)婚姻監(jiān)護收養(yǎng)扶養(yǎng)繼承糾紛:不適用仲裁,屬于人身關(guān)系糾紛,仲裁的適用范圍(示意圖)。【例題?多選題】以下糾紛不能提請仲裁的有()。A.租賃合同糾紛C.監(jiān)護權(quán)歸屬糾紛D.離婚糾紛

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日