下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:56

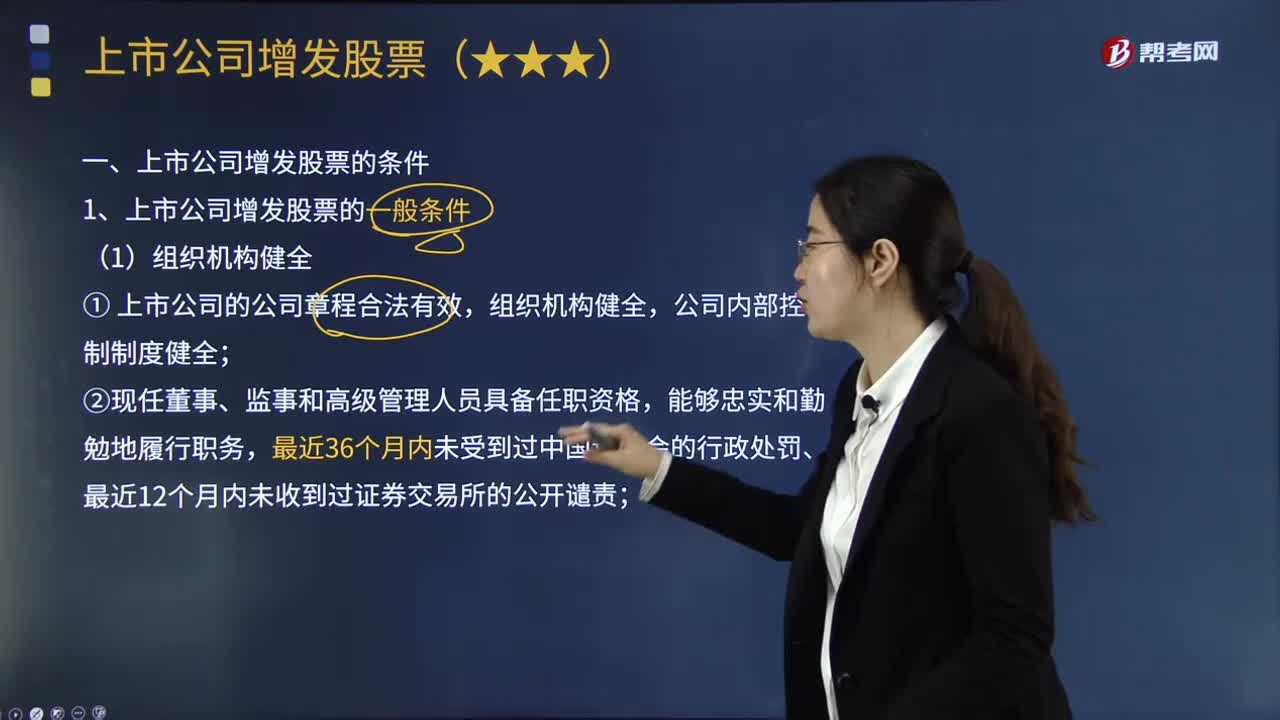

10:56上市公司增發(fā)股票的一般條件有哪些?:上市公司發(fā)行新股的一般條件是指上市公司采用不同方式發(fā)行新股都應當具備的條件,③上市公司與控股股東或?qū)嶋H控制人的人員、資產(chǎn)、財務分開;不存在可能嚴重影響公司持續(xù)經(jīng)營的擔保、訴訟、仲裁或其他重大事項;②擅自改變前次公開發(fā)行證券募集資金的用途而未作糾正,④上市公司及其控股股東或?qū)嶋H控制人最近12個月內(nèi)存在未履行向投資者作出的公開承諾的行為。

01:01

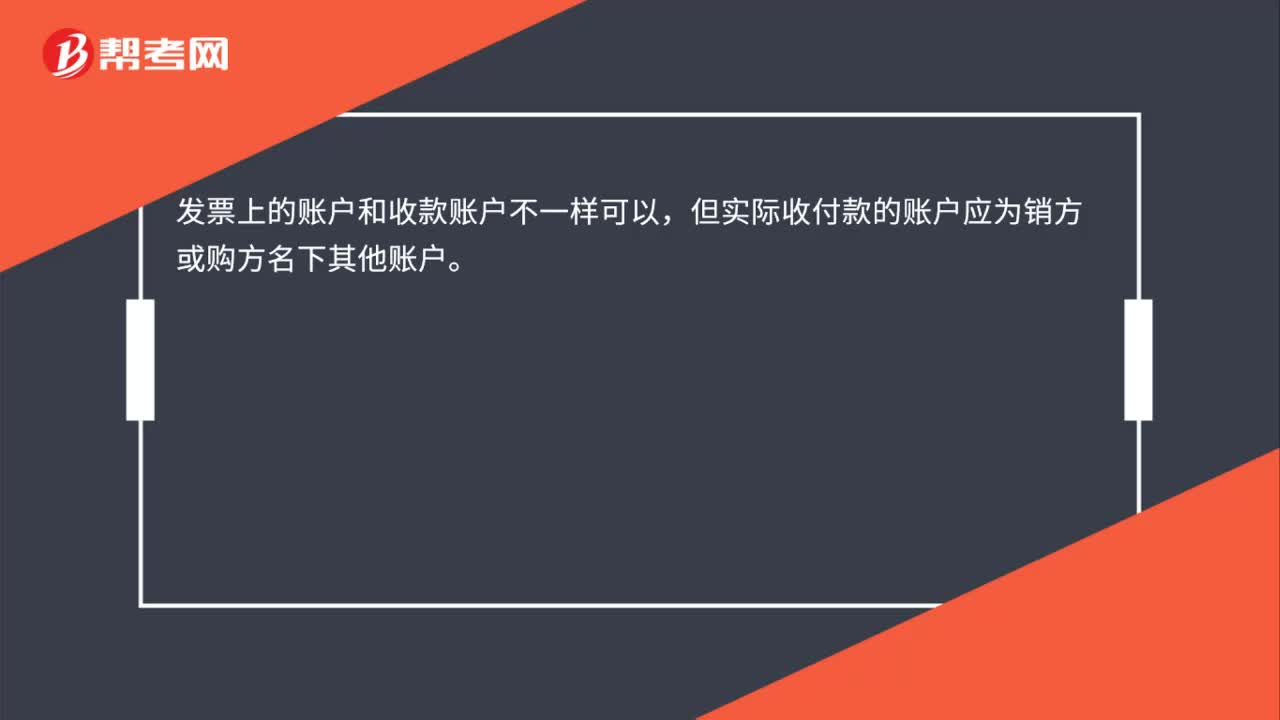

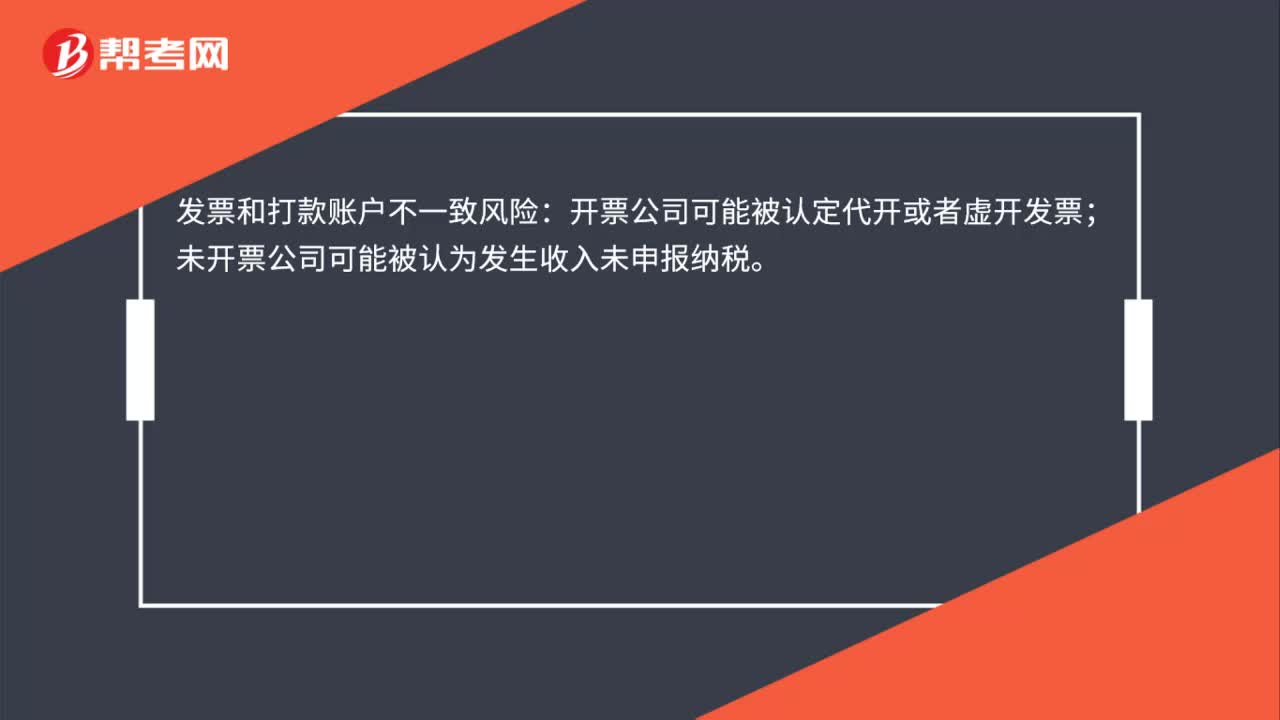

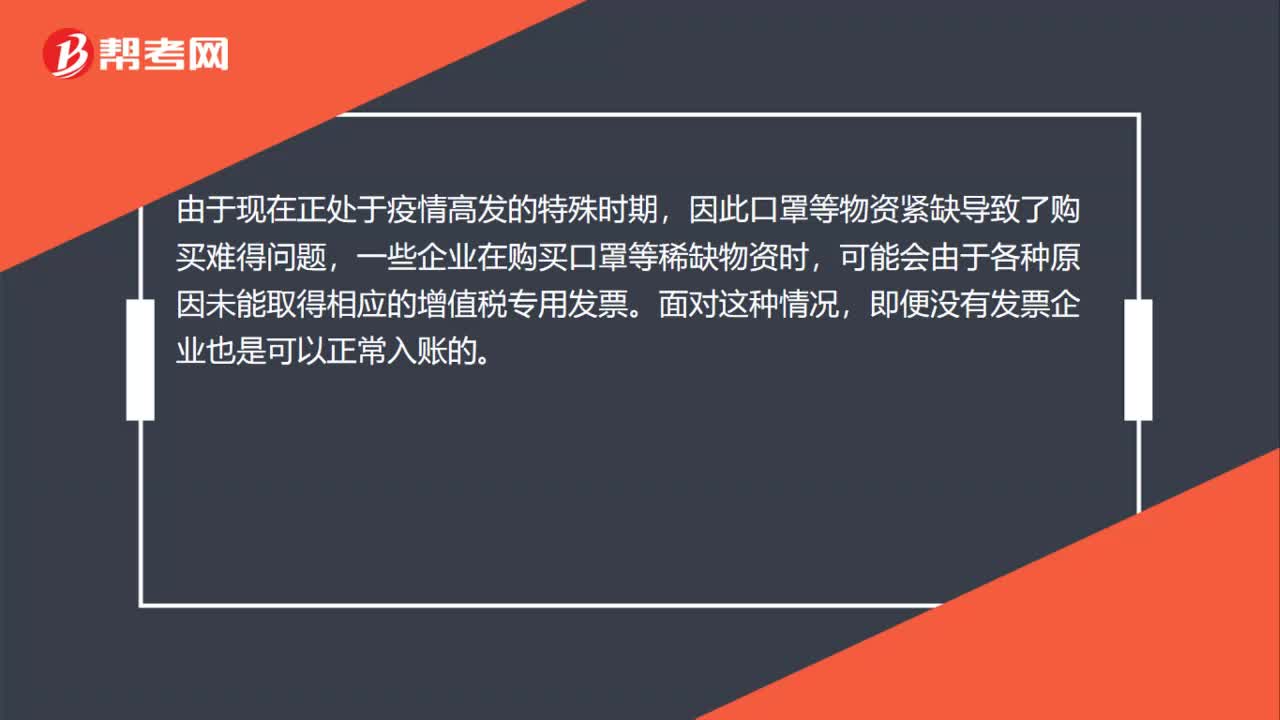

01:01企業(yè)購買口罩、消毒水等物資時,未取得發(fā)票可以入賬嗎?:企業(yè)購買口罩、消毒水等物資時,未取得發(fā)票可以入賬嗎?由于現(xiàn)在正處于疫情高發(fā)的特殊時期,因此口罩等物資緊缺導致了購買難得問題,一些企業(yè)在購買口罩等稀缺物資時,可能會由于各種原因未能取得相應的增值稅專用發(fā)票。面對這種情況,即便沒有發(fā)票企業(yè)也是可以正常入賬的。需要納稅人注意的是雖然沒有發(fā)票依舊可以入賬,但由于進行稅前抵扣等一類的稅務處理需要以發(fā)票作為憑證,沒有發(fā)票是無法在正常抵扣的。

01:07

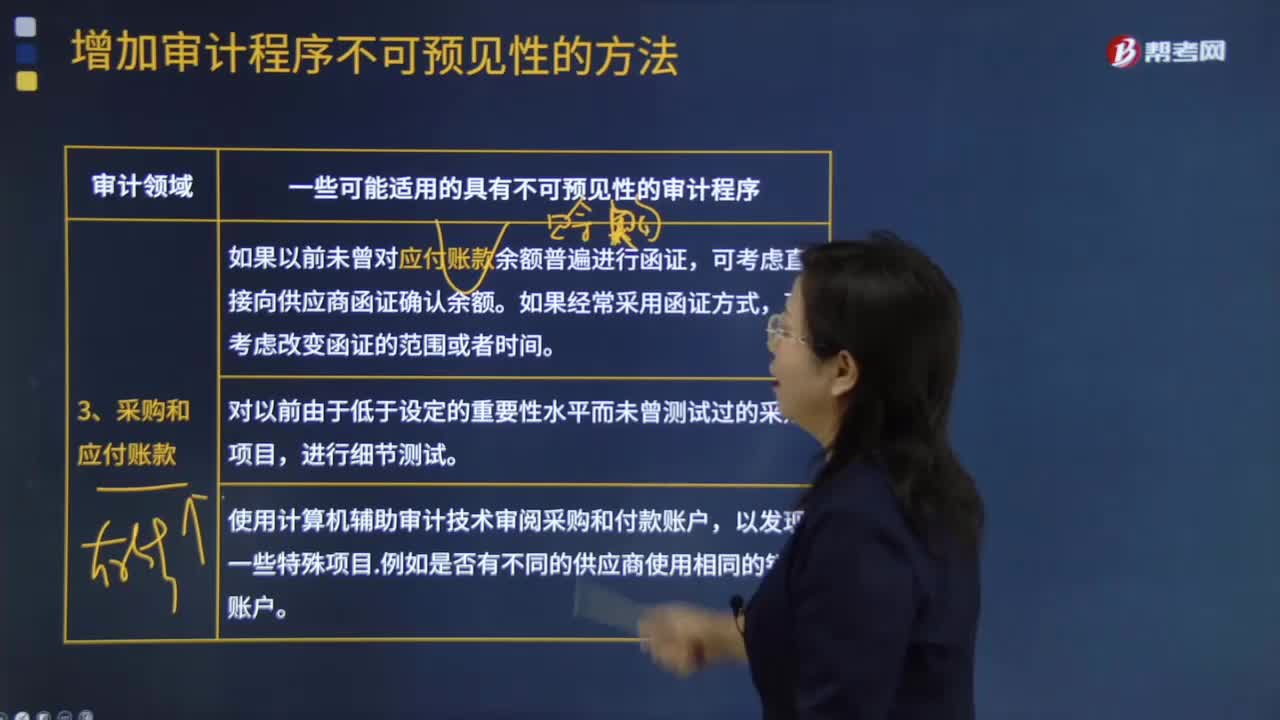

01:07采購和應付賬款的不可預見性的審計程序有哪些?:采購和應付賬款的不可預見性的審計程序有哪些?一些可能適用的具有不可預見性的審計程序:1.如果以前未曾對應付賬款余額普遍進行函證,可考慮直接向供應商函證確認余額。如果經(jīng)常采用函證方式,可考慮改變函證的范圍或者時間。2.對以前由于低于設定的重要性水平而未曾測試過的采購項目,進行細節(jié)測試。3.使用計算機輔助審計技術(shù)審閱采購和付款賬戶,以發(fā)現(xiàn)一些特殊項目。例如是否有不同的供應商使用相同的銀行賬戶。

04:02

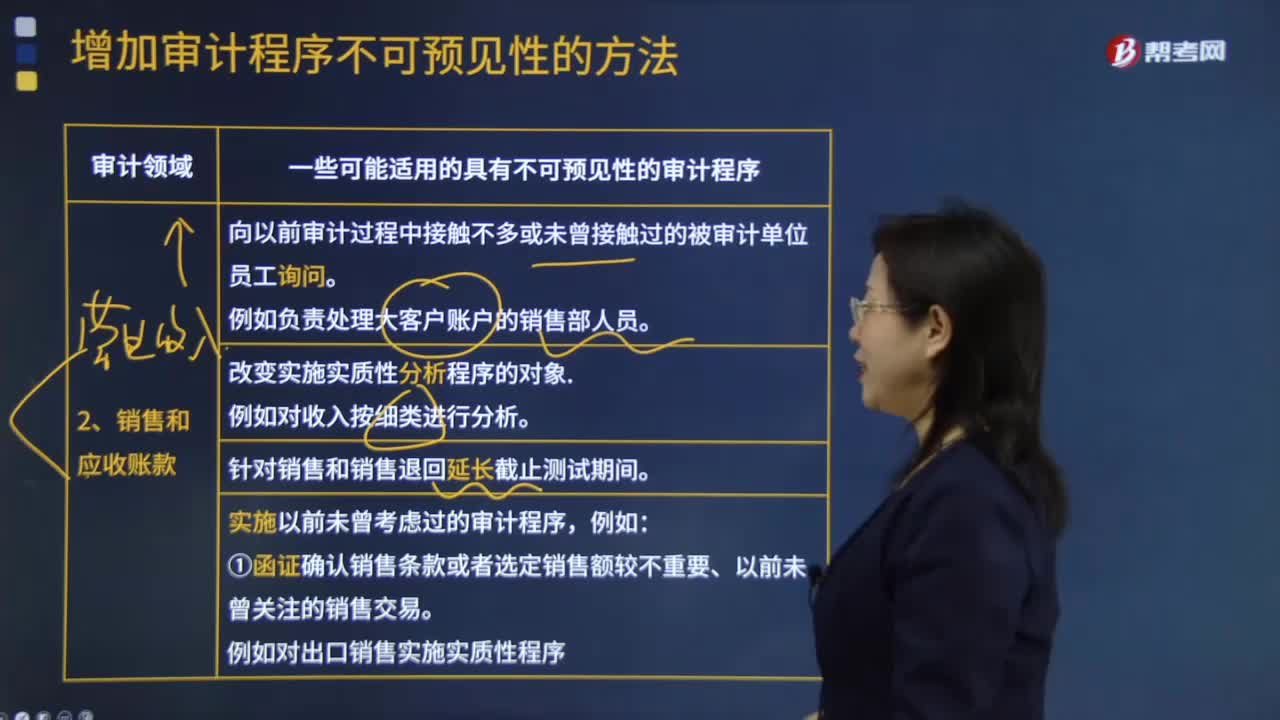

04:02哪些是銷售和應收賬款的不可預見性的審計程序?:哪些是銷售和應收賬款的不可預見性的審計程序?1.向以前審計過程中接觸不多或未曾接觸過的被審計單位員工詢問。例如負責處理大客戶賬戶的銷售部人員。4.實施以前未曾考慮過的審計程序,①函證確認銷售條款或者選定銷售額較不重要、以前未曾關(guān)注的銷售交易。例如對出口銷售實施實質(zhì)性程序。例如使用計算機輔助審計技術(shù)審閱銷售及客戶賬戶。③測試以前未曾函證過的賬戶余額。或者余額低于以前設定的重要性水平的賬戶。

00:25

00:25確認大額的研發(fā)費用存在著特別風險, 可僅針對特別賬戶審計嗎?:確認大額的研發(fā)費用存在著特別風險,可僅針對特別賬戶審計嗎?因為子公司從事新產(chǎn)品研發(fā)可能會導致存在重大錯報風險,所以對子公司可能存在特別風險的事項實施審計程序,這是沒問題的。

00:41

00:41應收賬款的機會成本為什么是應收賬款占用資金應計利息?:應收賬款的機會成本為什么是應收賬款占用資金應計利息?機會成本是喪失的收益,應收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標叫做應收賬款應計利息,只是一個翻譯過來的名稱。

01:24

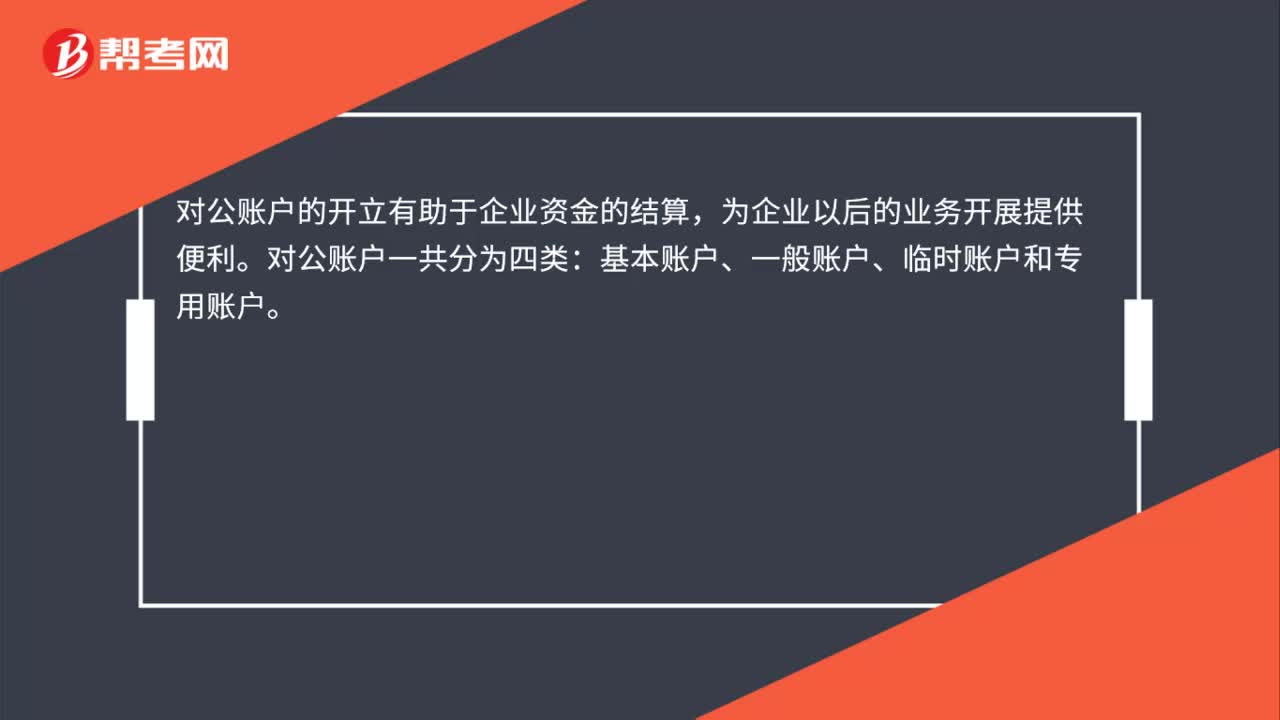

01:24基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時存款賬戶的分類依據(jù)是什么?:基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時存款賬戶的分類依據(jù)是什么?1. 基本存款賬戶是辦理轉(zhuǎn)賬結(jié)算和現(xiàn)金收付的主辦賬戶,經(jīng)營活動的日常資金收付以及工資、獎金和現(xiàn)金的支取均可通過該賬戶辦理。2. 一般存款賬戶是存款人因借款或其他結(jié)算需要,在基本存款賬戶開戶銀行以外的銀行營業(yè)機構(gòu)開立的銀行結(jié)算賬戶。對其特定用途資金進行專項管理和使用而開立的銀行結(jié)算賬戶。

00:47

00:47應收賬款周轉(zhuǎn)率是什么?:應收賬款周轉(zhuǎn)率是什么?應收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應收賬款余額之比。它是衡量企業(yè)應收賬款周轉(zhuǎn)速度及管理效率的指標。應收賬款周轉(zhuǎn)率反映公司應收賬款周轉(zhuǎn)速度的比率。它說明一定期間內(nèi)公司應收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。用時間表示的應收賬款周轉(zhuǎn)速度為應收賬款周轉(zhuǎn)天數(shù),也稱平均應收賬款回收期或平均收現(xiàn)期。

00:41

00:41預收賬款是什么?:預收賬款是什么?預收賬款是指企業(yè)按照合同規(guī)定向購貨單位預收的款項。與應付賬款不同,預收賬款所形成的負債不是以貨幣償付,而是以貨物償付。企業(yè)應通過"預收賬款"科目,核算預收賬款的取得、償付等情況。預收賬款情況不多的企業(yè),也可不設"預收賬款"科目,將預收的款項直接記入"應收賬款"科目的貸方。

00:47

00:47銀行結(jié)算賬戶是什么?:銀行結(jié)算賬戶是什么?銀行結(jié)算賬戶是指存款人在經(jīng)辦銀行開立的辦理資金收付結(jié)算的人民幣活期存款賬戶。銀行結(jié)算賬戶分類:(1)按開立主體分為單位銀行結(jié)算賬戶和個人銀行結(jié)算賬戶。其中,單位銀行結(jié)算賬戶按用途分為基本存款賬戶、一般存款賬戶、專用存款賬戶和臨時存款賬戶;(2)按開戶地分為本地銀行結(jié)算賬戶和異地銀行結(jié)算賬戶。

01:25

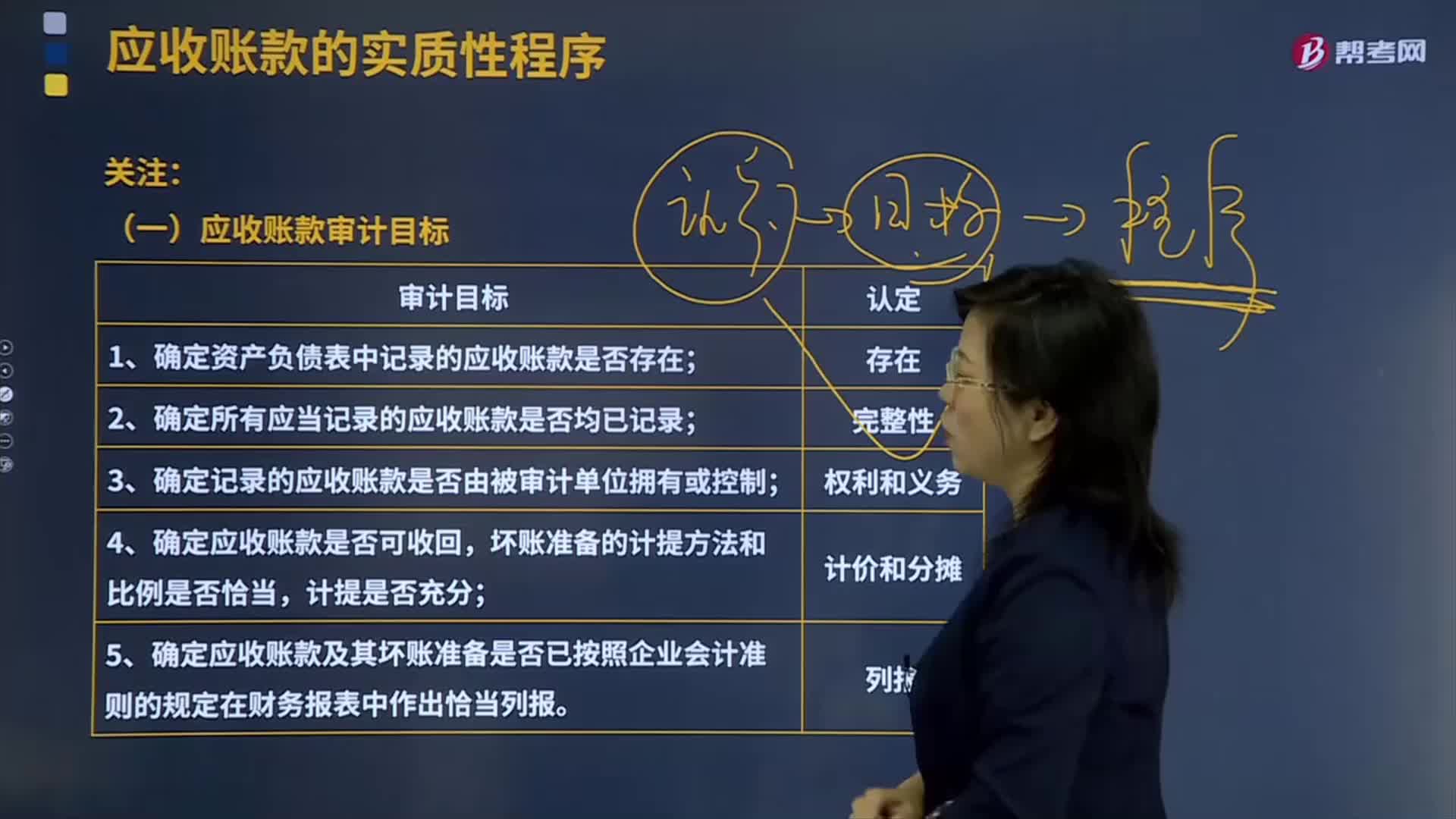

01:25應收賬款的審計目標有哪些?:應收賬款Receivables應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務,應收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應收賬款的確認與收入的確認密切相關(guān)。確認應收賬款。應收賬款表示企業(yè)在銷售過程中被購買單位所占用的資金。企業(yè)應及時收回應收賬款以彌補企業(yè)在生產(chǎn)經(jīng)營過程中的各種耗費,1.確定資產(chǎn)負債表中記錄的應收賬款是否存在;2.確定所有應當記錄的應收賬款是否均已記錄;

07:12

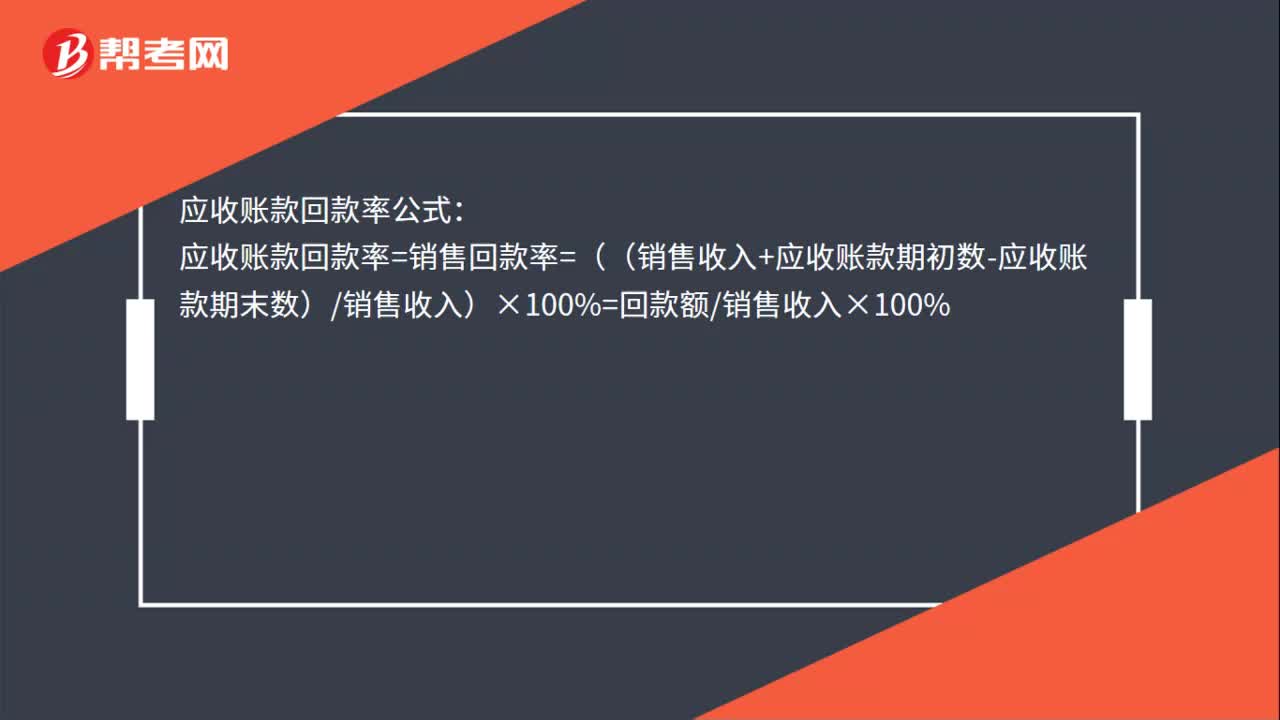

07:12怎樣理解應收賬款周轉(zhuǎn)率?:應收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應收賬款余額之比。它是衡量企業(yè)應收賬款周轉(zhuǎn)速度及管理效率的指標。(1)應收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應收賬款:(2)應收賬款周轉(zhuǎn)天數(shù)=365應收賬款周轉(zhuǎn)次數(shù)。計算和使用應收賬款周轉(zhuǎn)率應注意的問題。(2)應收賬款年末余額的可靠性問題;應按未計提壞賬準備前的應收賬款計算,計算應收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應收賬款周轉(zhuǎn)率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日