下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:45

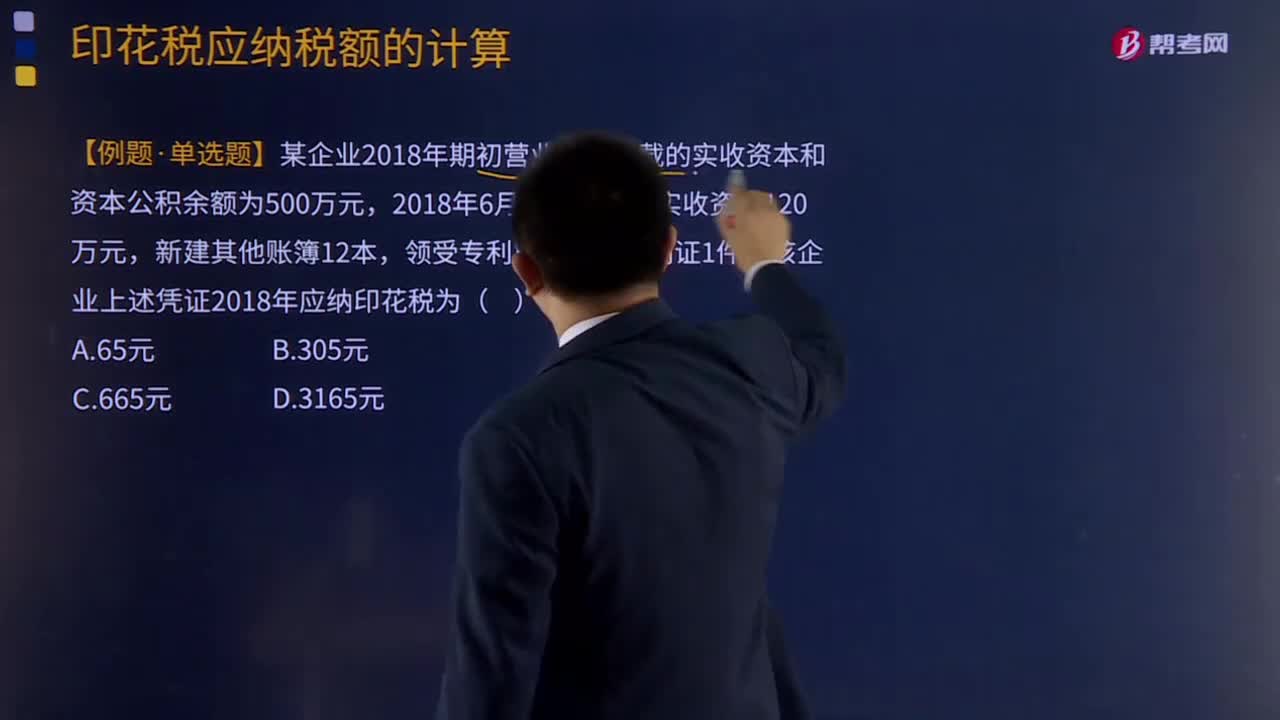

14:45印花稅應(yīng)納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應(yīng)繳納的印花稅:公司2018年簽訂的購銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

00:59

00:59城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設(shè)稅是按消費稅、增值稅、營業(yè)稅(簡稱“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費稅的納稅環(huán)節(jié)!復(fù)習(xí)增值稅納稅期限“申報納稅并結(jié)清上月稅款,【2014年注冊會計師考試真題】下列關(guān)于城市維護建設(shè)稅減免稅規(guī)定的表述中。

01:08

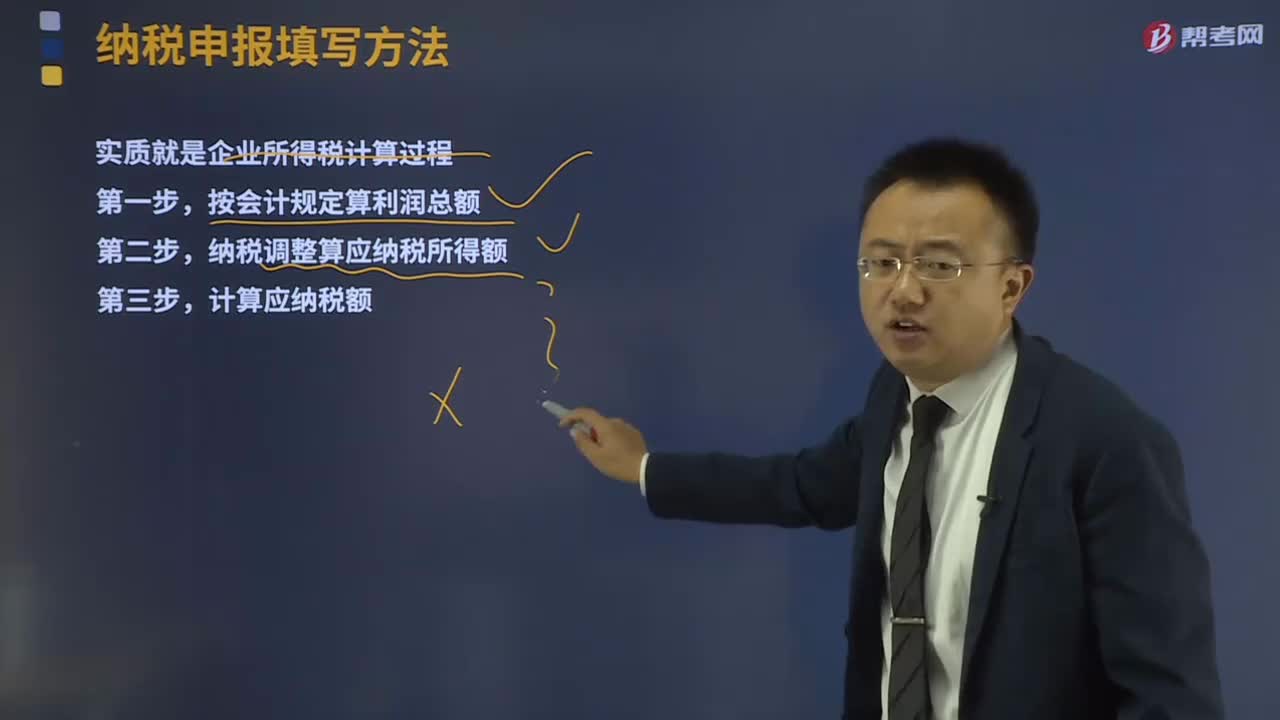

01:08納稅申報填寫方法是什么?:納稅申報填寫方法是什么?納稅申報是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機關(guān)提交有關(guān)納稅事項書面報告的法律行為,是納稅人履行納稅義務(wù)、承擔(dān)法律責(zé)任的主要依據(jù),納稅人、扣繳義務(wù)人的納稅申報或者代扣代繳、代收代繳稅款報告表的主要內(nèi)容包括:稅種、稅目、應(yīng)納稅項目或者應(yīng)代扣代繳、代收代繳稅款項目、適用稅率或者單位稅額、計稅依據(jù)、扣除項目及標準、應(yīng)納稅額或者應(yīng)代扣代繳、代收代繳稅額、稅款所屬期限等。

02:28

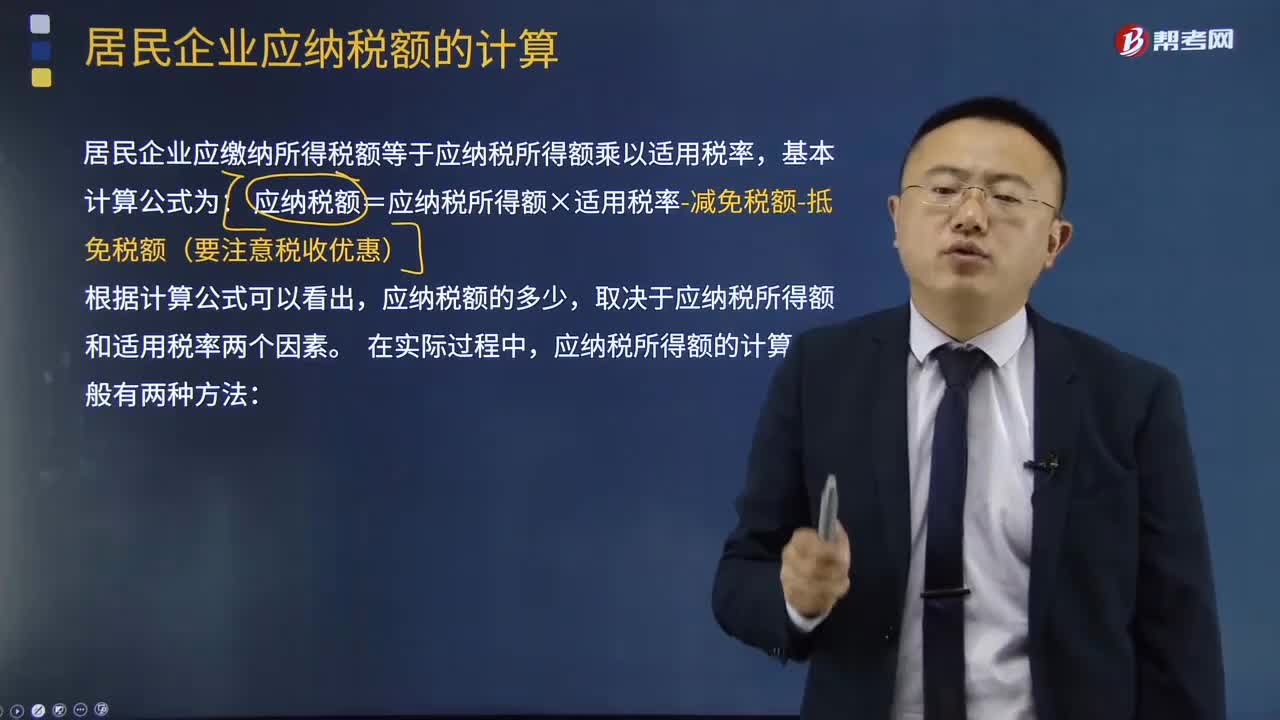

02:28應(yīng)納稅所得額的計算有什么方法?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應(yīng)納稅所得額和適用稅率兩個因素,應(yīng)納稅所得額的計算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-準許彌補的以前年度虧損。

22:11

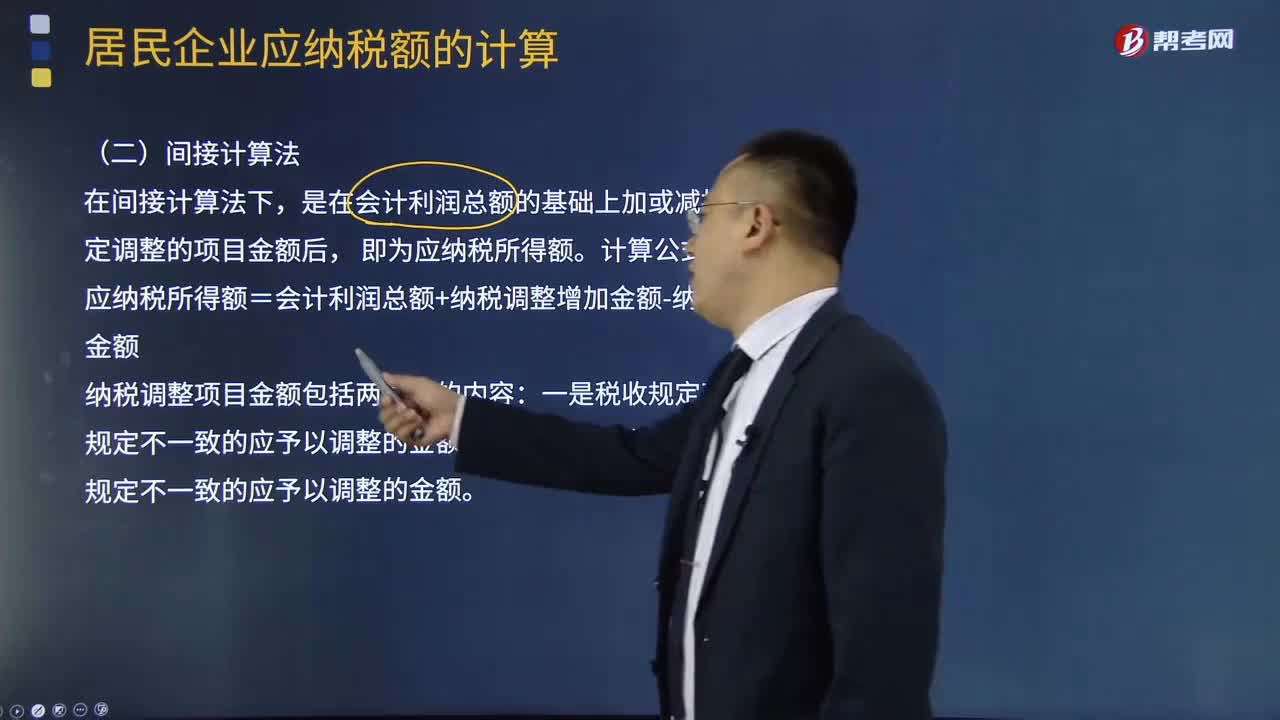

22:11什么是應(yīng)納稅所得額的間接計算法?:什么是應(yīng)納稅所得額的間接計算法?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅所得額的計算一般有兩種方法。是在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后。應(yīng)納稅所得額=會計利潤總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額;計算該企業(yè)2018年度實際應(yīng)納的企業(yè)所得稅

01:40

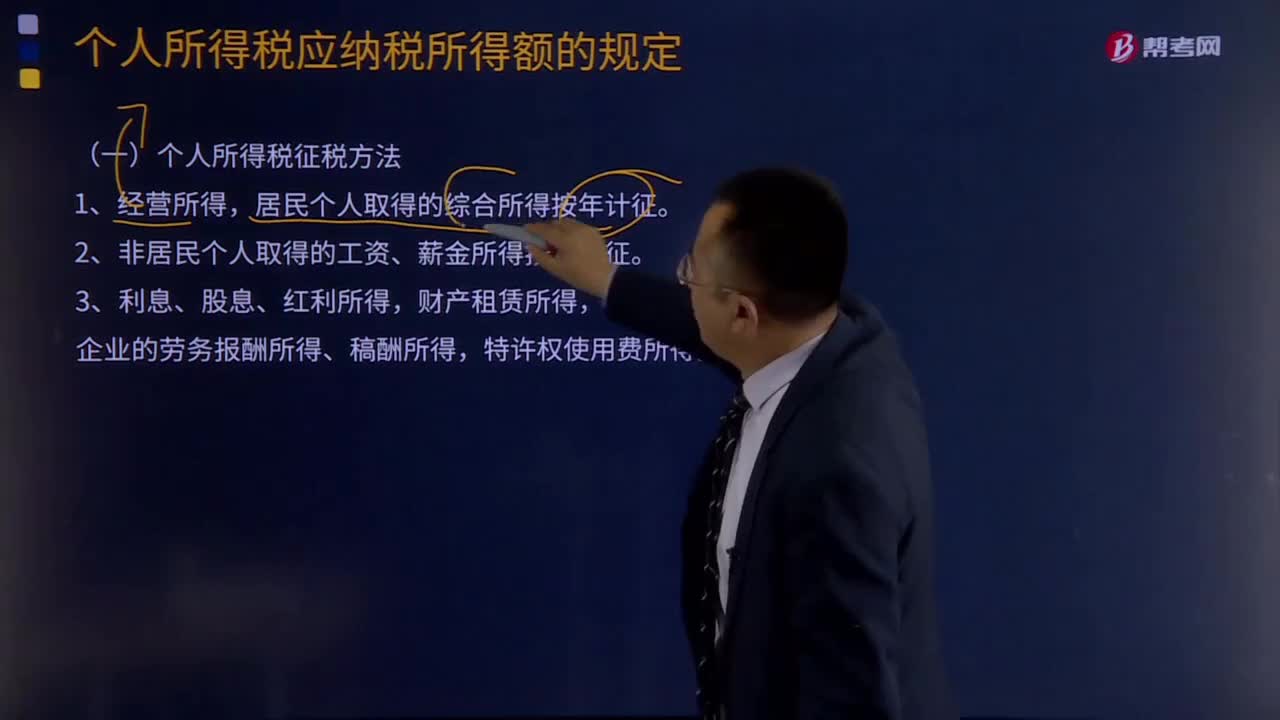

01:40個人所得稅征稅方法是什么?:個人所得稅是調(diào)整征稅機關(guān)與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發(fā)生的社會關(guān)系的法律規(guī)范的總稱。居民個人取得的綜合所得按年計征。2、非居民個人取得的工資、薪金所得按月計征。偶然所得和非居民企業(yè)的勞務(wù)報酬所得、稿酬所得,特許權(quán)使用費所得按次計征。個人所得稅根據(jù)不同的征稅項目,綜合所得(工資、薪金所得,特許權(quán)使用費所得),按月應(yīng)納稅所得額計算征稅。

03:41

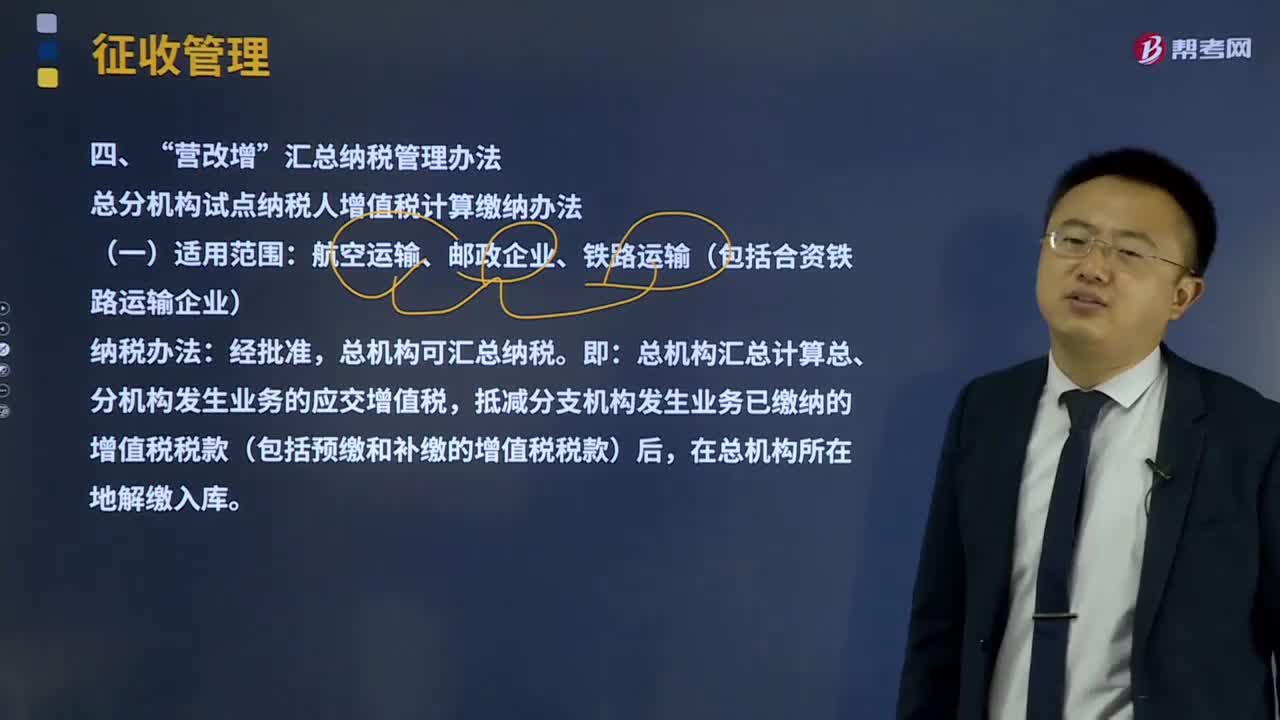

03:41營改增匯總納稅管理辦法是什么?:總分機構(gòu)試點納稅人增值稅計算繳納辦法。總機構(gòu)匯總計算總、分機構(gòu)發(fā)生業(yè)務(wù)的應(yīng)交增值稅,抵減分支機構(gòu)發(fā)生業(yè)務(wù)已繳納的增值稅稅款(包括預(yù)繳和補繳的增值稅稅款)后。1、總機構(gòu)當(dāng)期匯總應(yīng)納稅額=當(dāng)期匯總銷項稅額-當(dāng)期匯總的準予抵扣的進項稅額,(1)匯總總機構(gòu)及其分支機構(gòu)發(fā)生的應(yīng)征增值稅銷售額。(2)總機構(gòu)匯總的進項稅額。指總機構(gòu)及其分支機構(gòu)因購進貨物或接受勞務(wù)、服務(wù)支付或負擔(dān)的增值稅稅額:

18:13

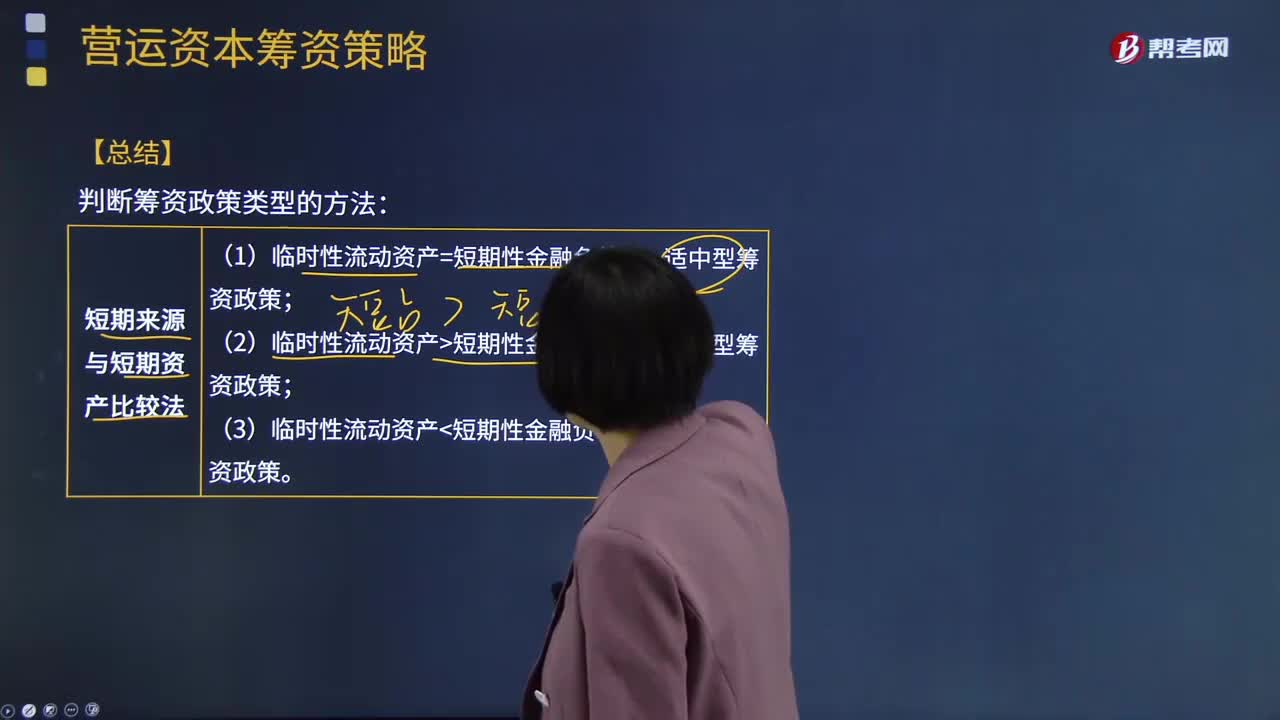

18:13判斷籌資政策類型的方法有哪些?:(1)臨時性流動資產(chǎn)=短期性金融負債——適中型籌資政策;(1)長期資產(chǎn)+穩(wěn)定性流動資產(chǎn)=股東權(quán)益+長期債務(wù)+經(jīng)營性流動負債——適中型籌資政策;(3)長期資產(chǎn)+穩(wěn)定性流動資產(chǎn)>股東權(quán)益+長期債務(wù)+經(jīng)營性流動負債——激進型籌資政策。【解析】營業(yè)低谷時的易變現(xiàn)率=[(經(jīng)營性流動負債+長期債務(wù)+股東權(quán)益)-長期資產(chǎn)]穩(wěn)定性流動資產(chǎn)=120%。

00:43

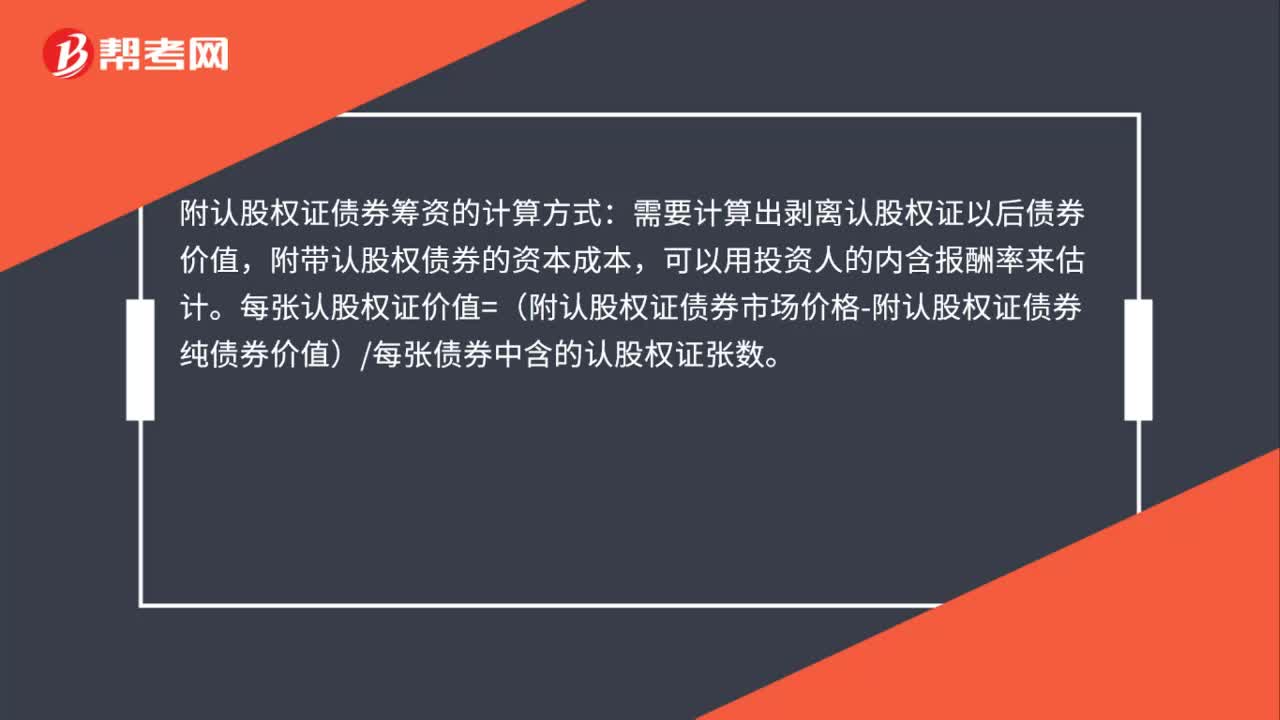

00:43籌資方式是否合理?:籌資方式是否合理?籌資與投資是一對相對應(yīng)的概念,籌資成本與投資報酬率是相對應(yīng)的概念,要想認股權(quán)證債券能夠發(fā)行成功,就要使得投資者和籌資者的利益達到一個最佳平衡點。由于附認股權(quán)證債券的投資風(fēng)險高于普通債券,小于普通股,所以,它的稅前資本成本要介于兩者之間時,才會有投資人愿意購買這個債券,它發(fā)行才會成功,而不是資本成本越低越好。

00:39

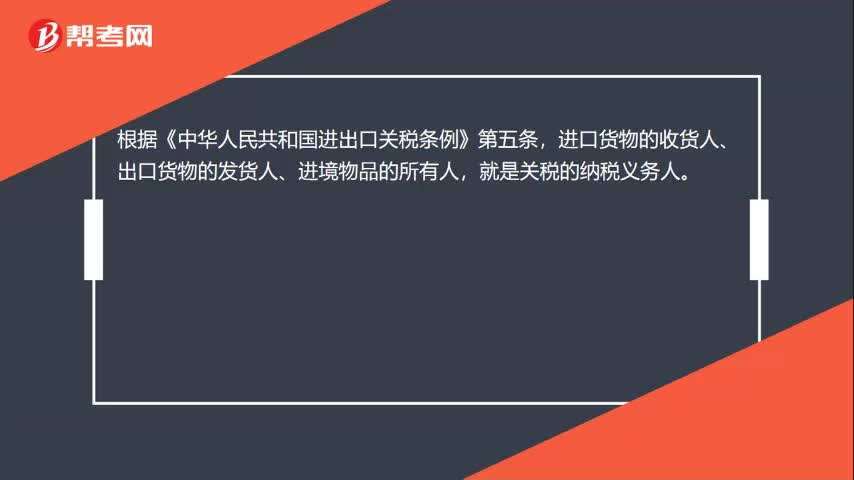

00:39什么是納稅人?:什么是納稅人?納稅人即納稅義務(wù)人,是指稅法規(guī)定直接負有納稅義務(wù)的單位與個人,屬于稅收制度的基本構(gòu)成要素之一。納稅人的權(quán)利包括知悉權(quán)、要求保密權(quán)、申請減稅權(quán)、申請免稅權(quán)、申請退稅權(quán)、陳述、申辯權(quán)、復(fù)議和訴訟權(quán)、請求國家賠償權(quán)等。

07:16

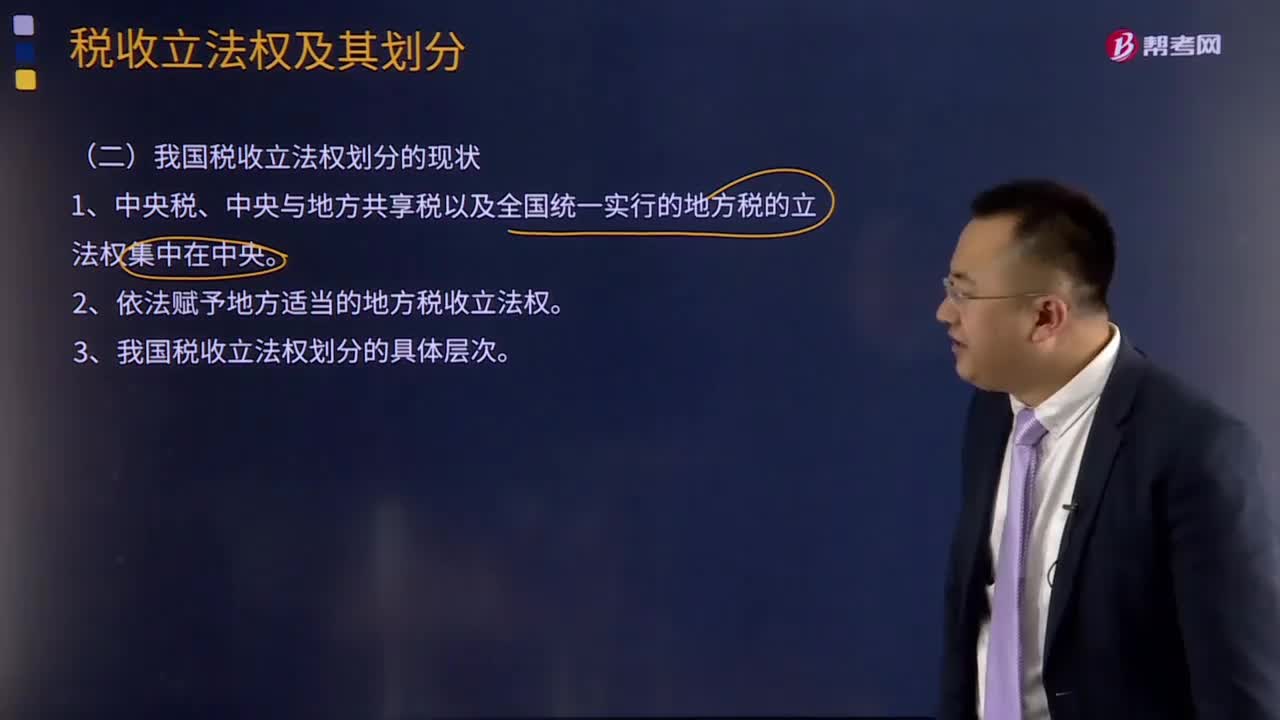

07:16我國稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國統(tǒng)一實行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當(dāng)?shù)牡胤蕉愂樟⒎?quán)。3、我國稅收立法權(quán)劃分的具體層次。(1)全國性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開征、停征權(quán),由全國人大及其常委會正式立法。國務(wù)院有制定稅法實施細則、增減稅目和調(diào)整稅率的權(quán)力。國務(wù)院有稅法的解釋權(quán);

06:27

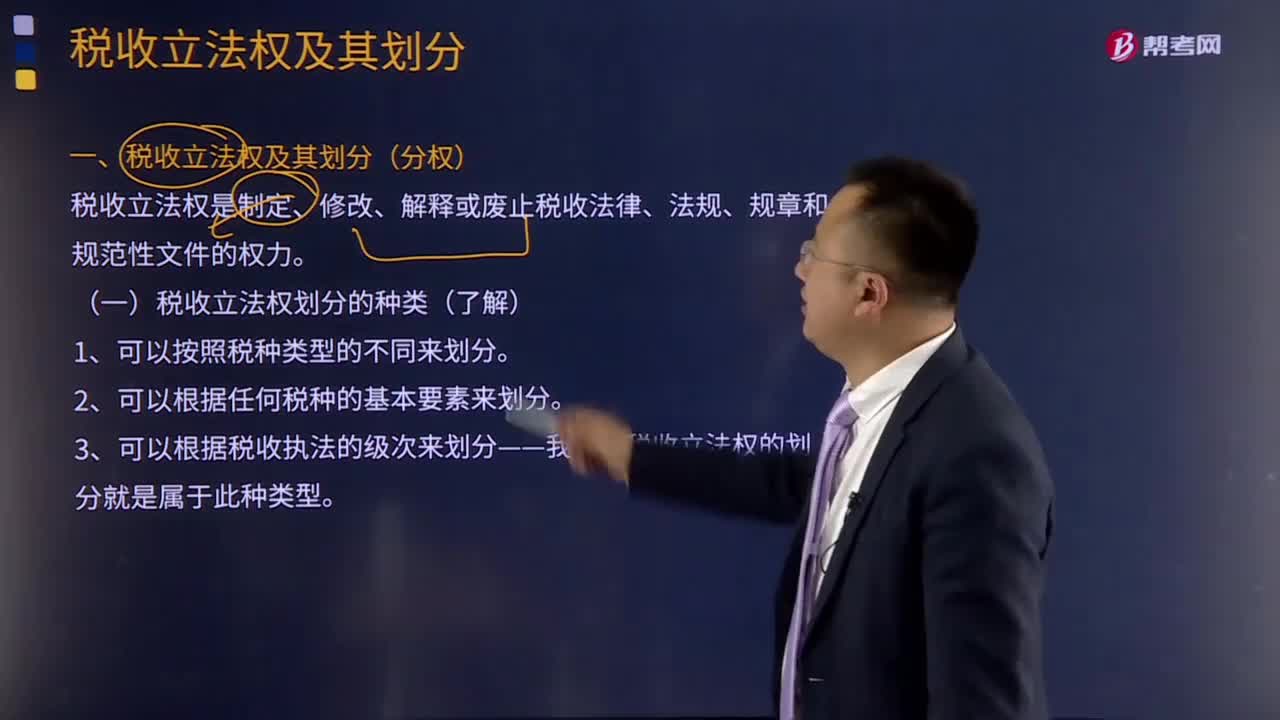

06:27稅收立法權(quán)劃分的種類有哪些?:稅收立法權(quán)劃分的種類有哪些?稅收立法權(quán)是制定、修改、解釋或廢止稅收法律、法規(guī)、規(guī)章和規(guī)范性文件的權(quán)力。二是各級機關(guān)的稅收立法權(quán)是如何劃分的。稅收立法權(quán)的明確有利于保證國家稅法的統(tǒng)一制定和貫徹執(zhí)行,稅收立法權(quán)的劃分可按以下不同的方式進行:有關(guān)特定稅收領(lǐng)域的稅收立法權(quán)通常全部給予特定一級的政府。2、可以根據(jù)任何稅種的基本要素來劃分。可以將稅種的某一要素如稅基和稅率的立法權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日