注冊會計師考試相關(guān)視頻

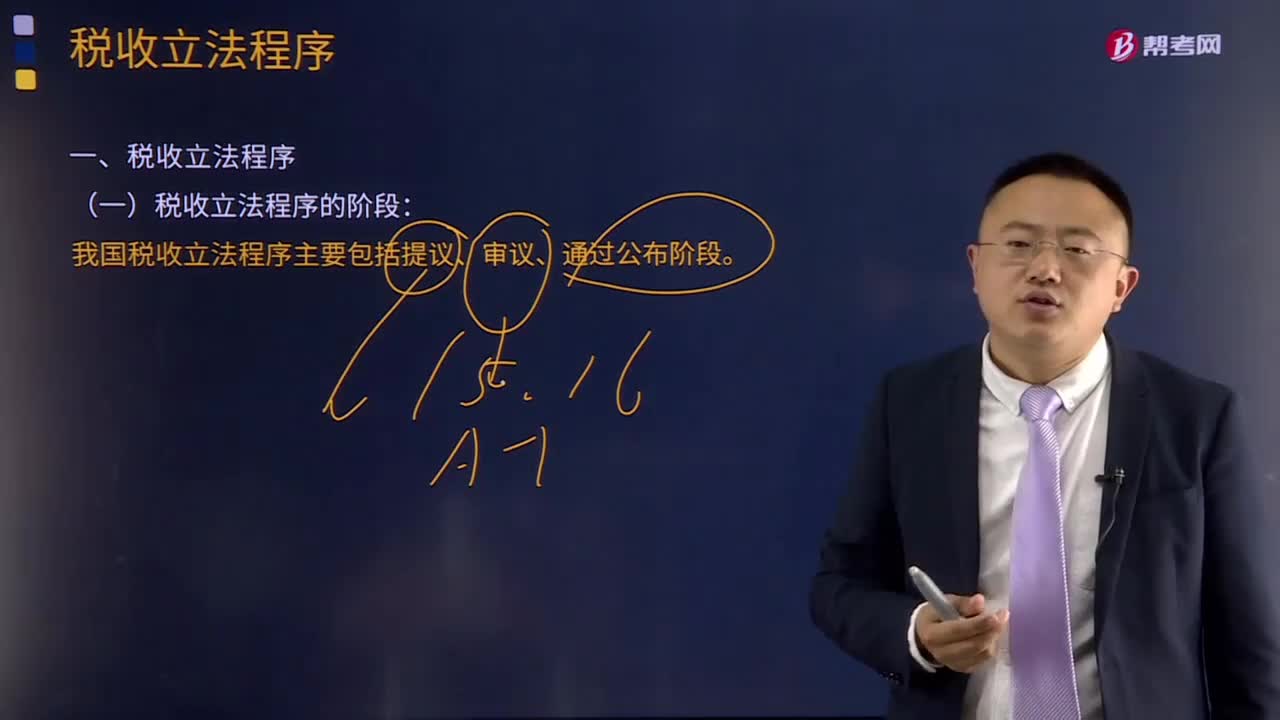

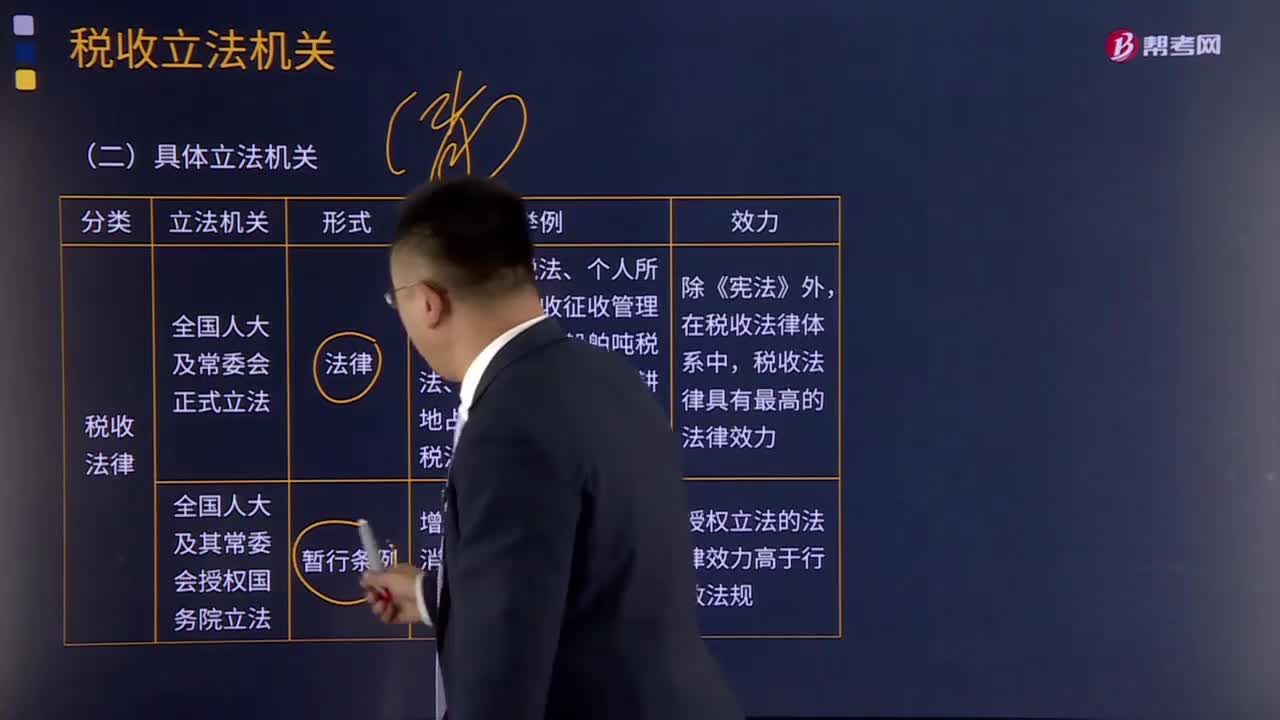

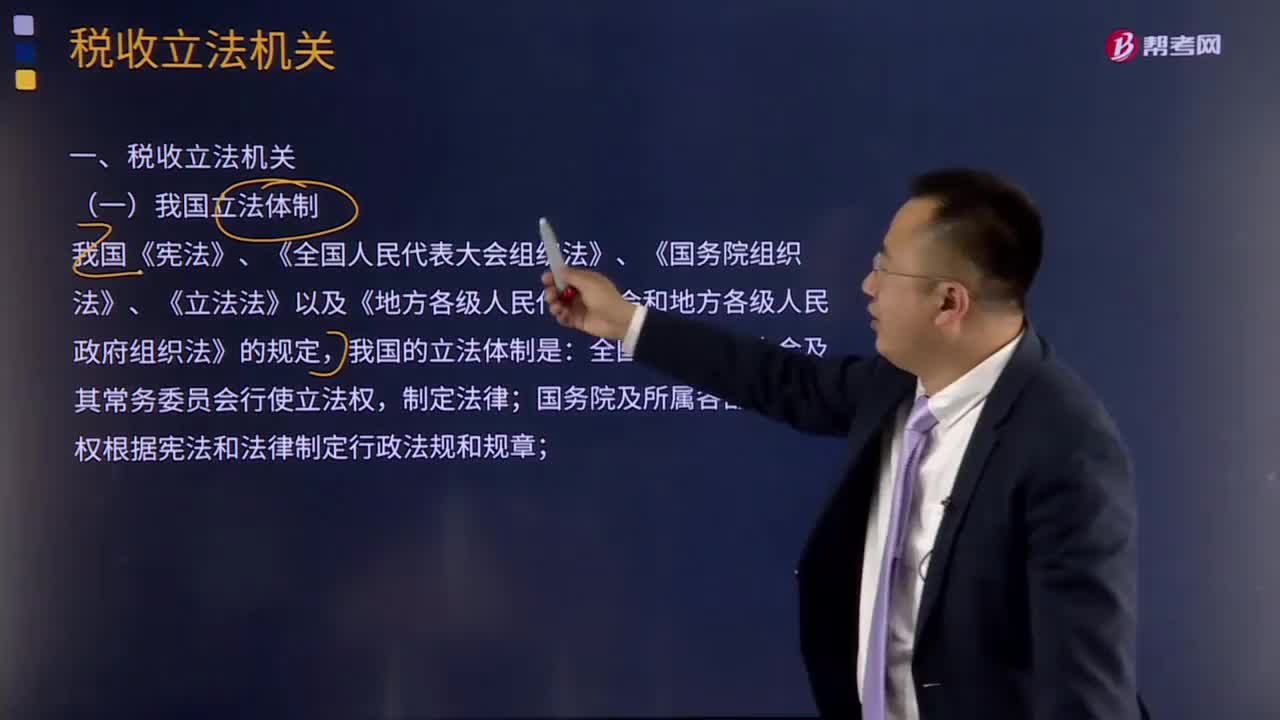

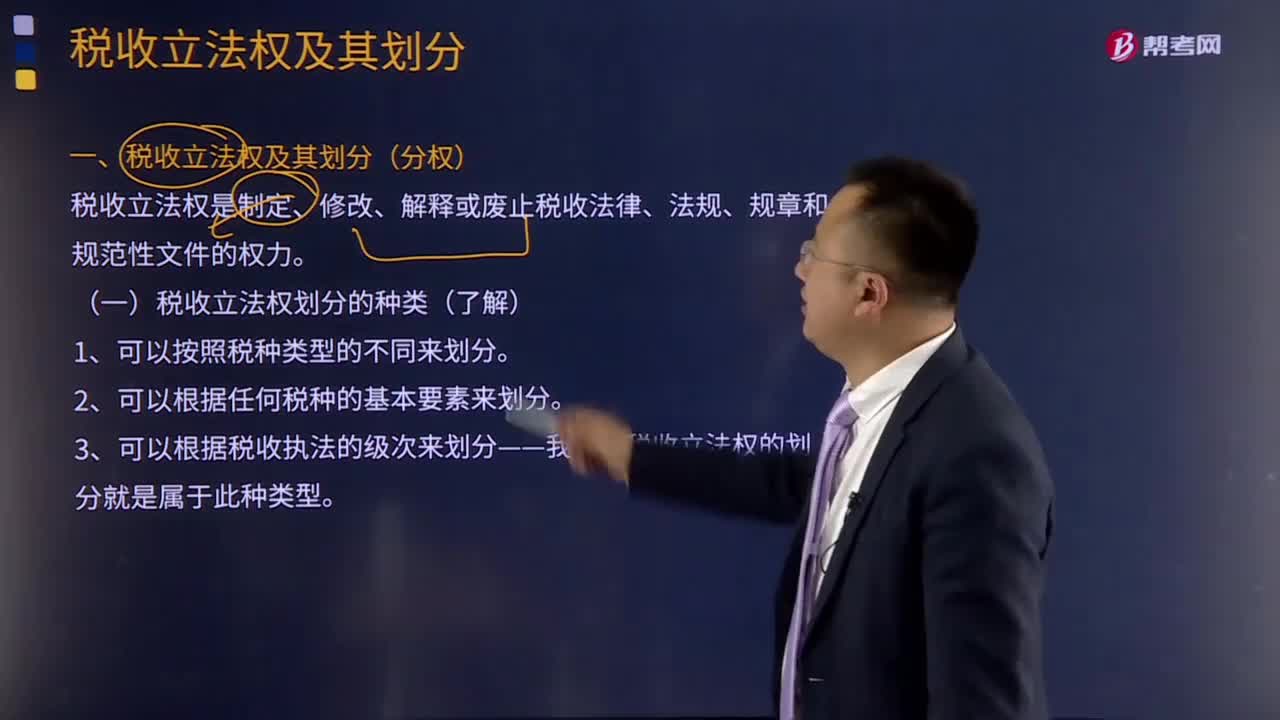

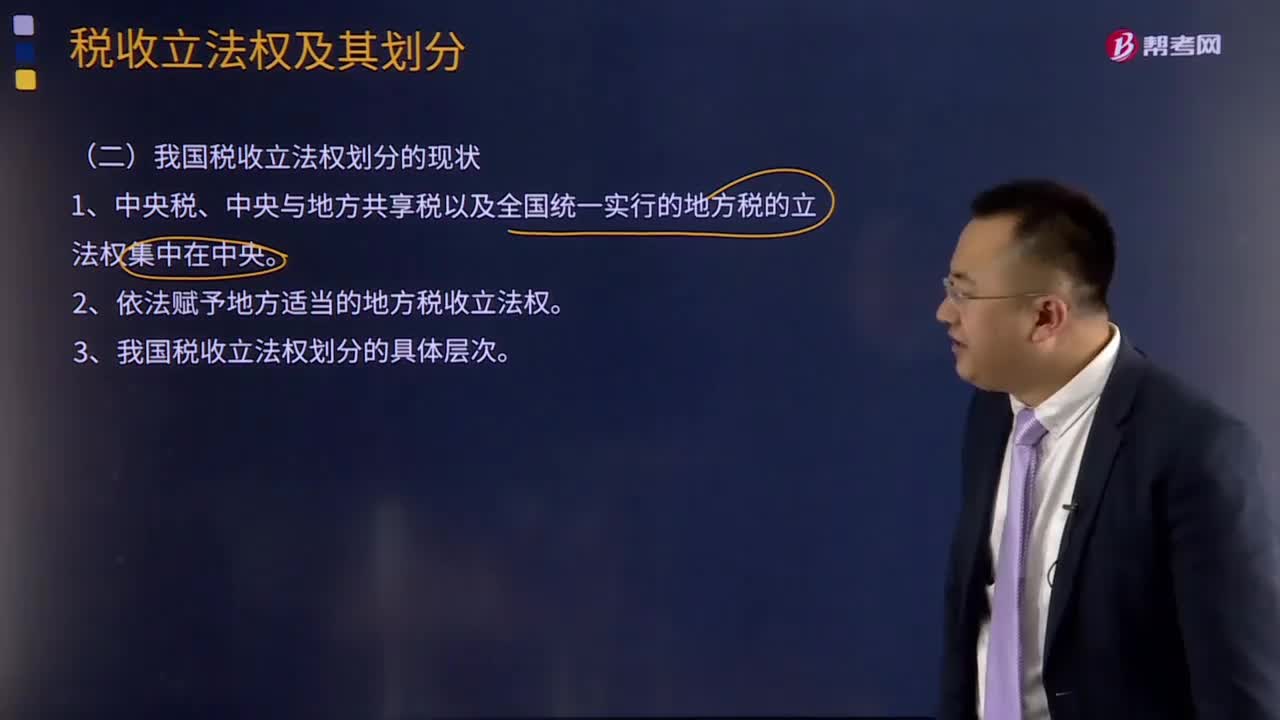

我國稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?

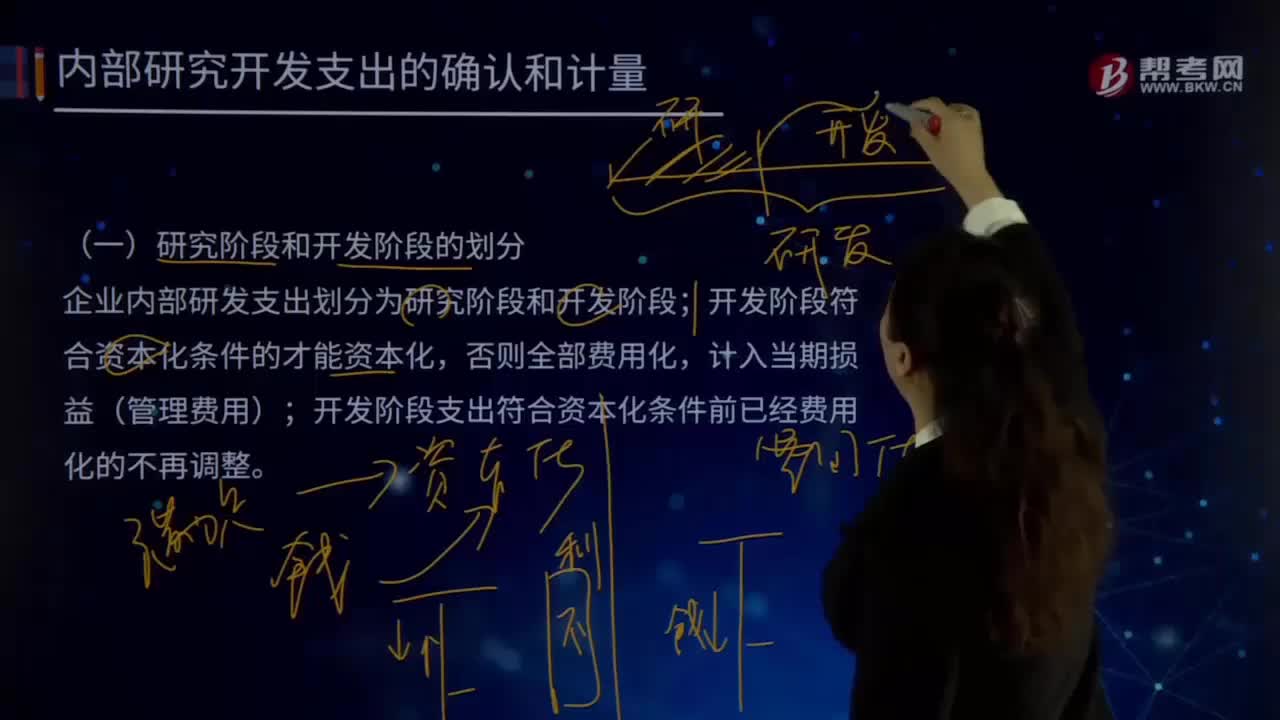

研究階段和開發(fā)階段是怎樣劃分的?

月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?

何為抵押權(quán)的設(shè)立?

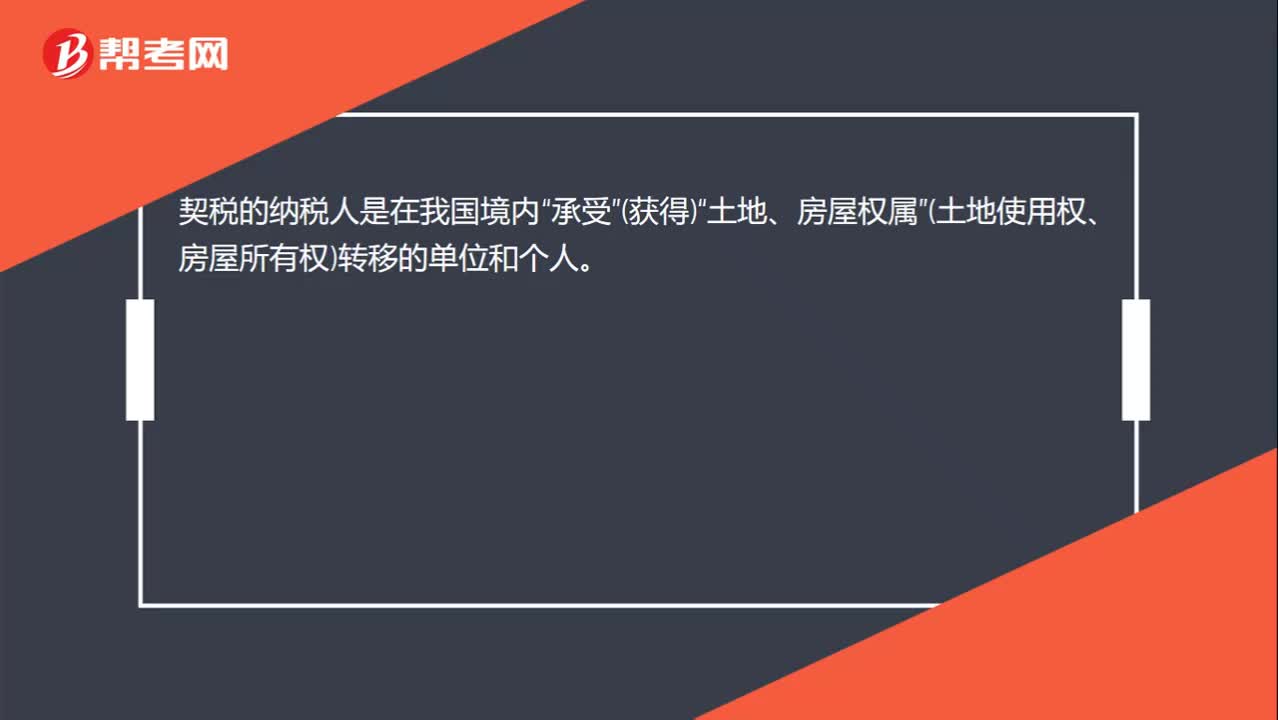

契稅的納稅人是誰? 契稅的納稅人是在我國境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個人。

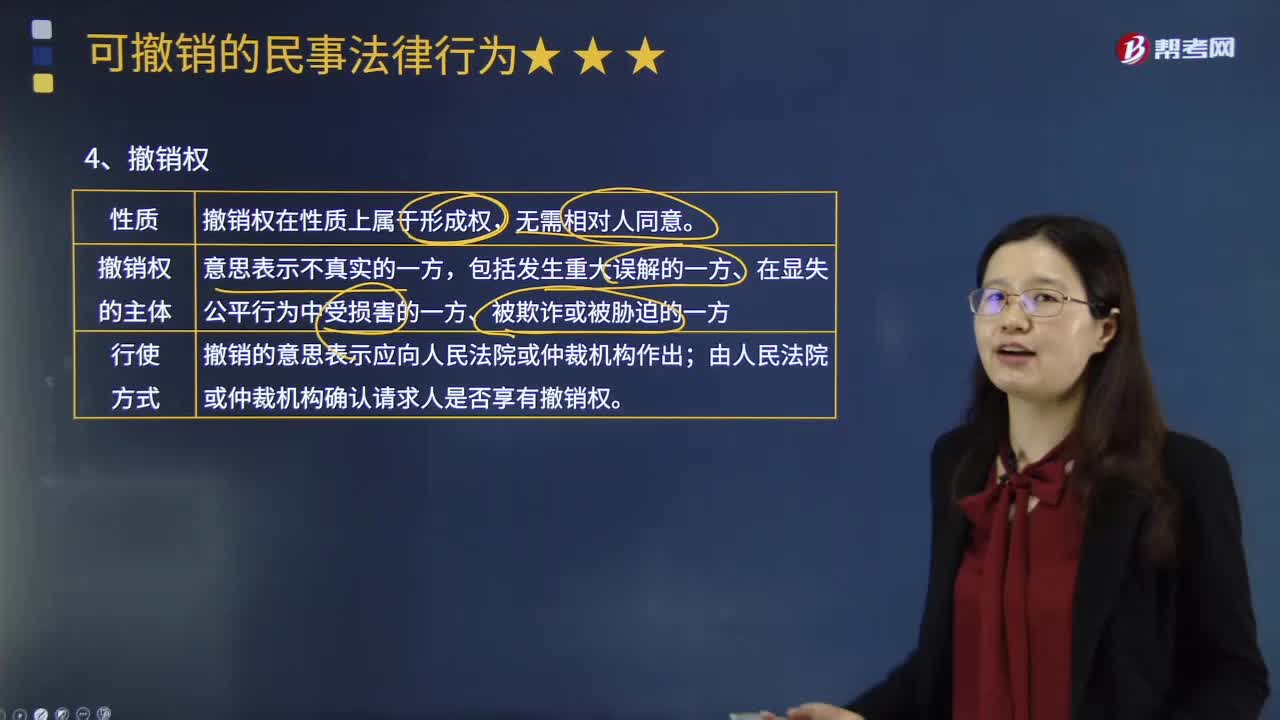

什么是撤銷權(quán)?被撤銷又有怎樣的法律后果?

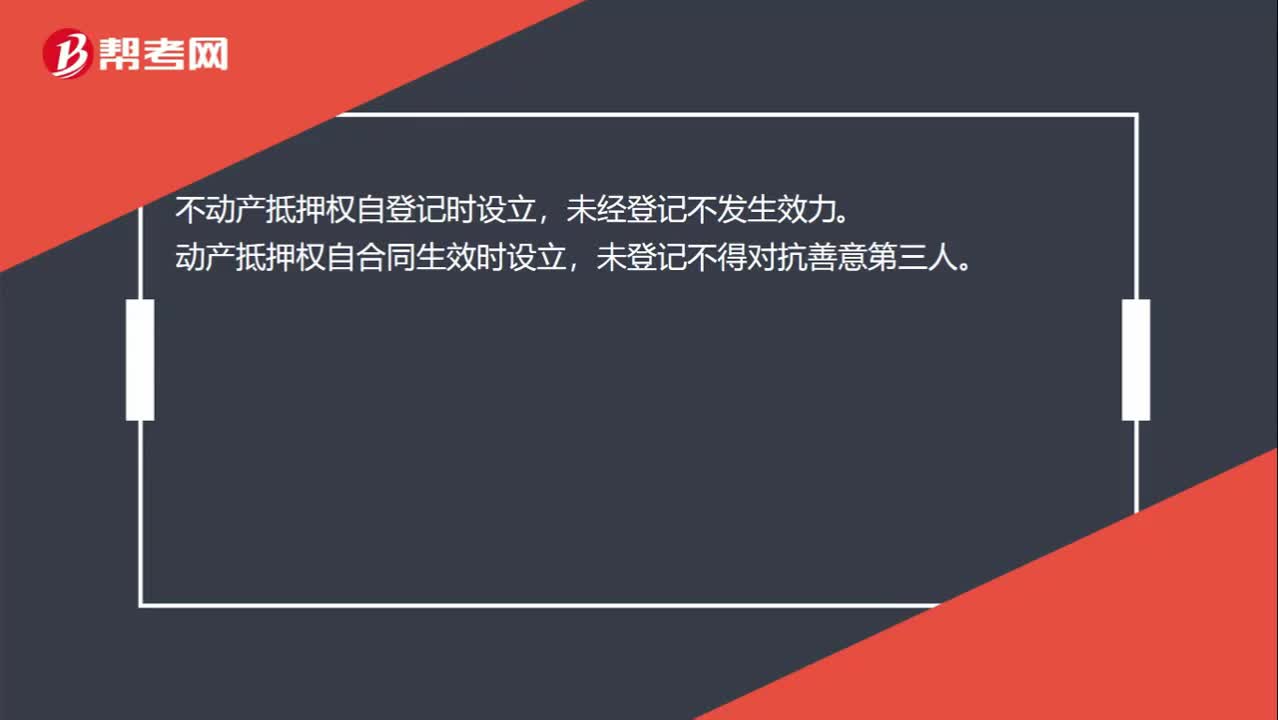

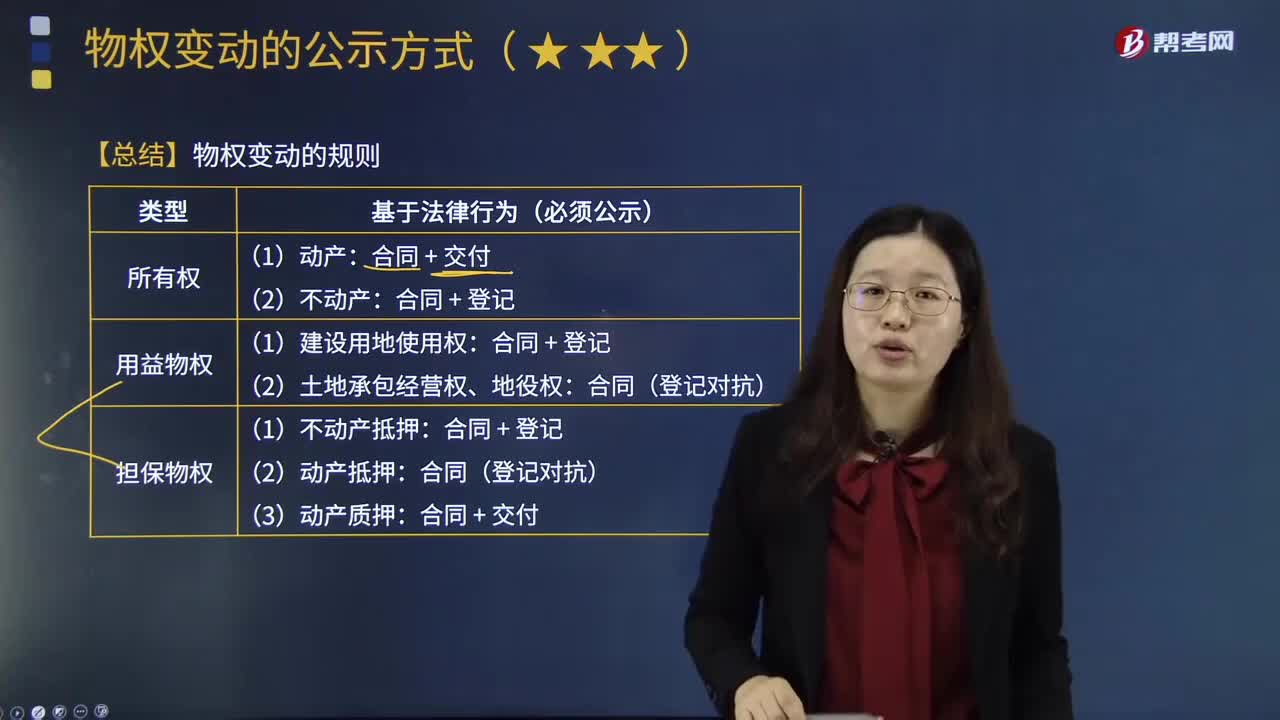

物權(quán)變動的規(guī)則是怎樣的?

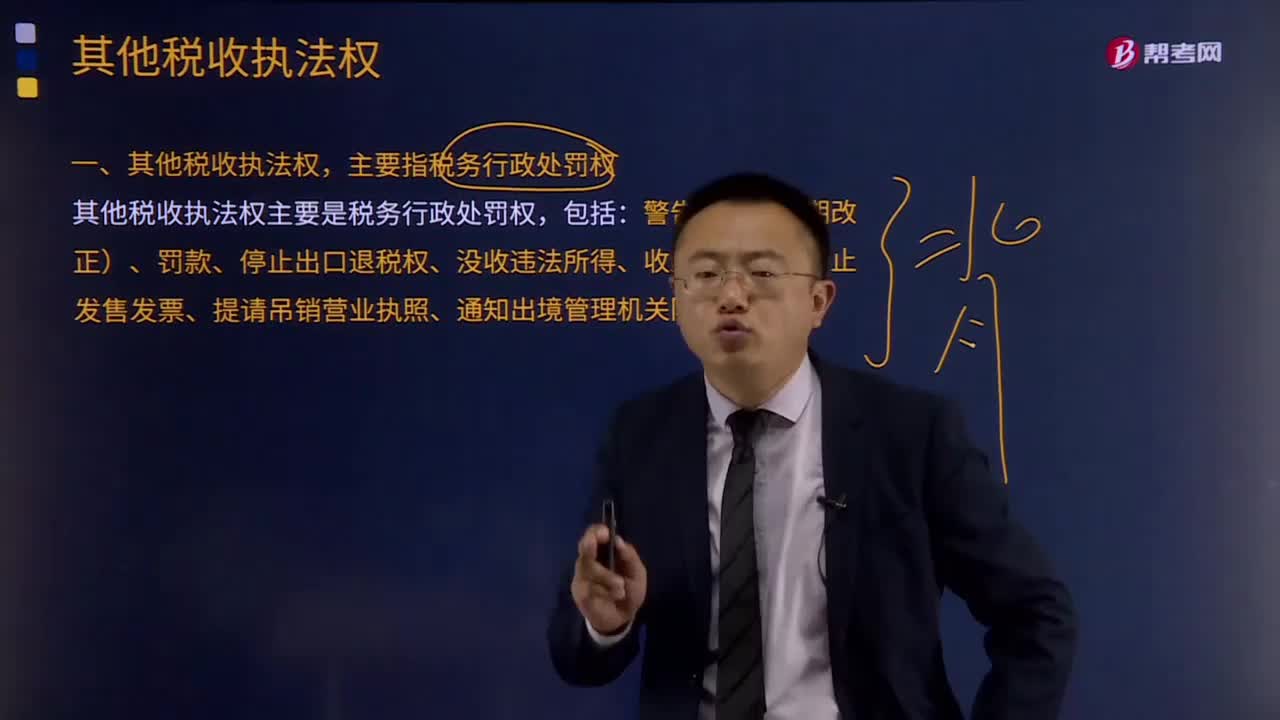

其他稅收執(zhí)法權(quán)都有哪些?

稅收收入是如何劃分的?

稅收征收管理范圍如何劃分?

我國三個稅收程序法體系是怎樣的?

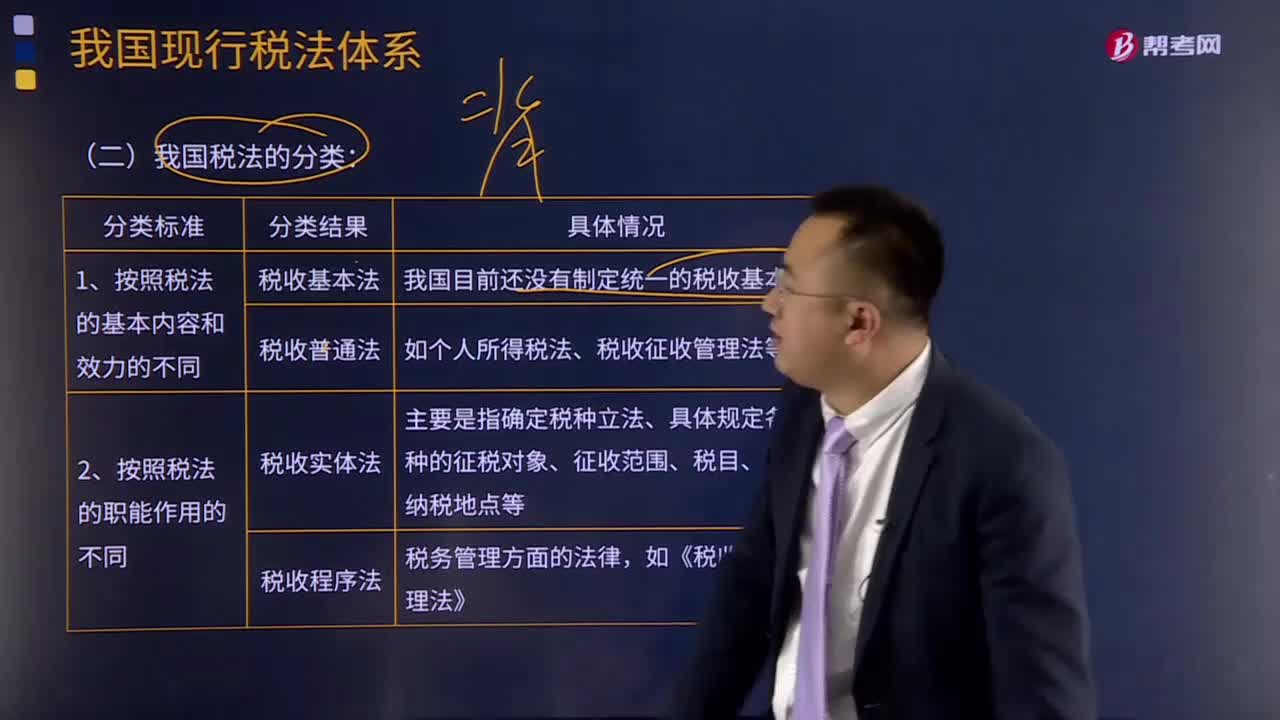

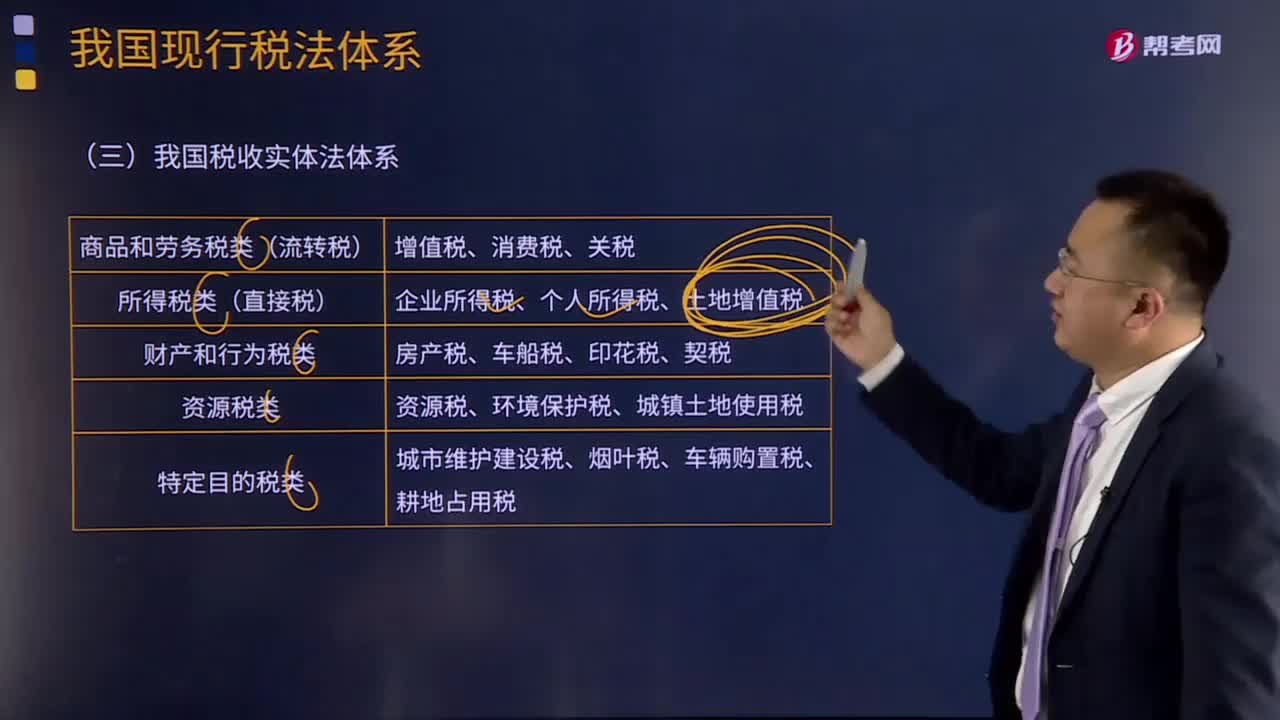

如何理解我國稅收實體法體系?