下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:36

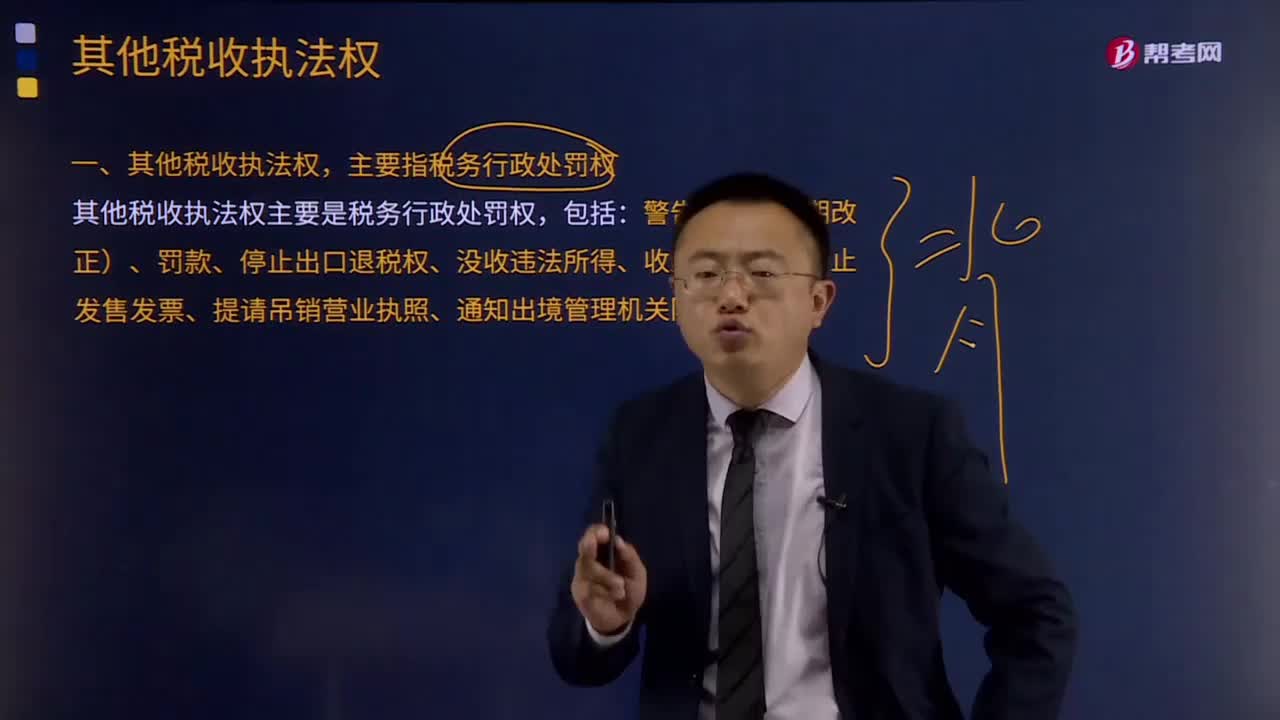

02:36其他稅收執(zhí)法權(quán)都有哪些?:稅務(wù)機(jī)關(guān)還享有其他相關(guān)稅收執(zhí)法權(quán)。其他稅收執(zhí)法權(quán),主要指稅務(wù)行政處罰權(quán)。其他稅收執(zhí)法權(quán)主要是稅務(wù)行政處罰權(quán),是指稅務(wù)機(jī)關(guān)依法對納稅主體違反稅法尚未構(gòu)成犯罪,稅務(wù)行政處罰是行政處罰的基本組成部分,稅務(wù)行政處罰權(quán)的行使對于保證國家稅收利益,督促納稅人依法納稅有重要作用。稅務(wù)行政處罰權(quán)的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務(wù)行政處罰權(quán)包括:

01:17

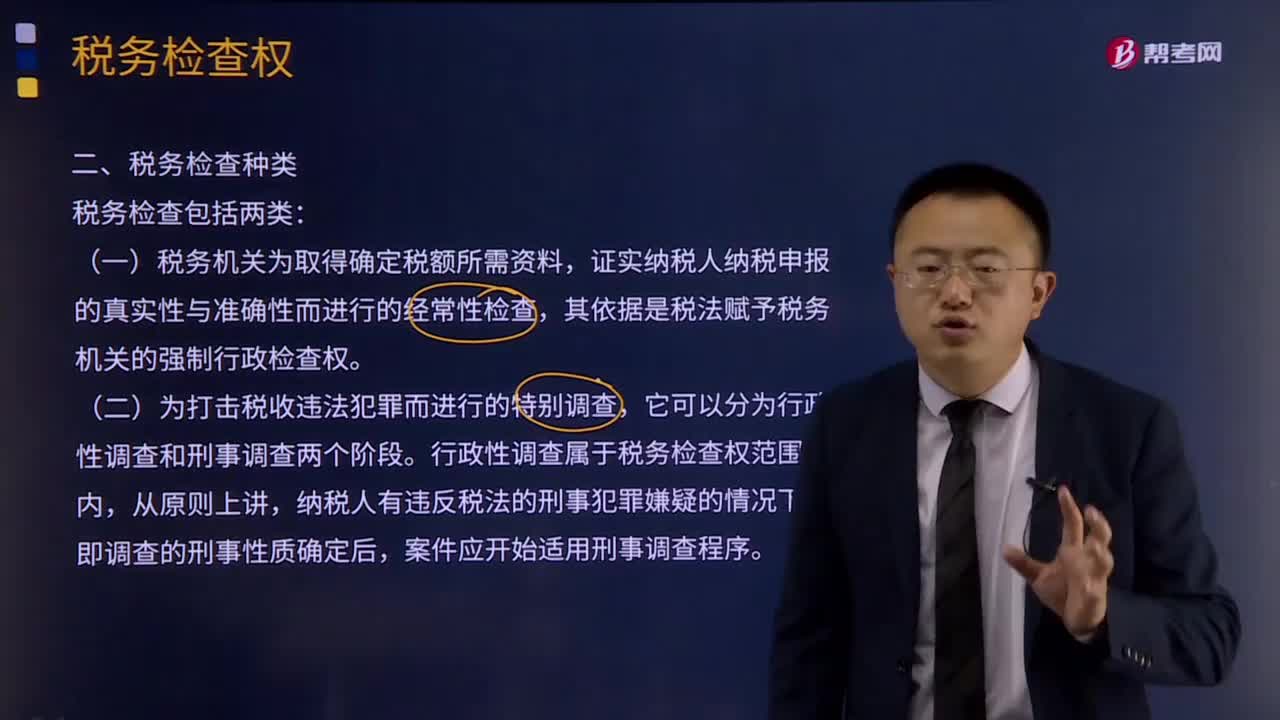

01:17稅務(wù)檢查有哪些種類?:稅務(wù)檢查有哪些種類?稅務(wù)檢查含義:檢查是稅務(wù)機(jī)關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實納稅人納稅申報的真實性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進(jìn)口環(huán)節(jié)海關(guān)代征的部分)、車輛購置稅、關(guān)稅、海關(guān)代征的進(jìn)口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護(hù)稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進(jìn)口環(huán)節(jié)由海關(guān)代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項目有:關(guān)稅,船舶噸稅,同時負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費稅。

09:32

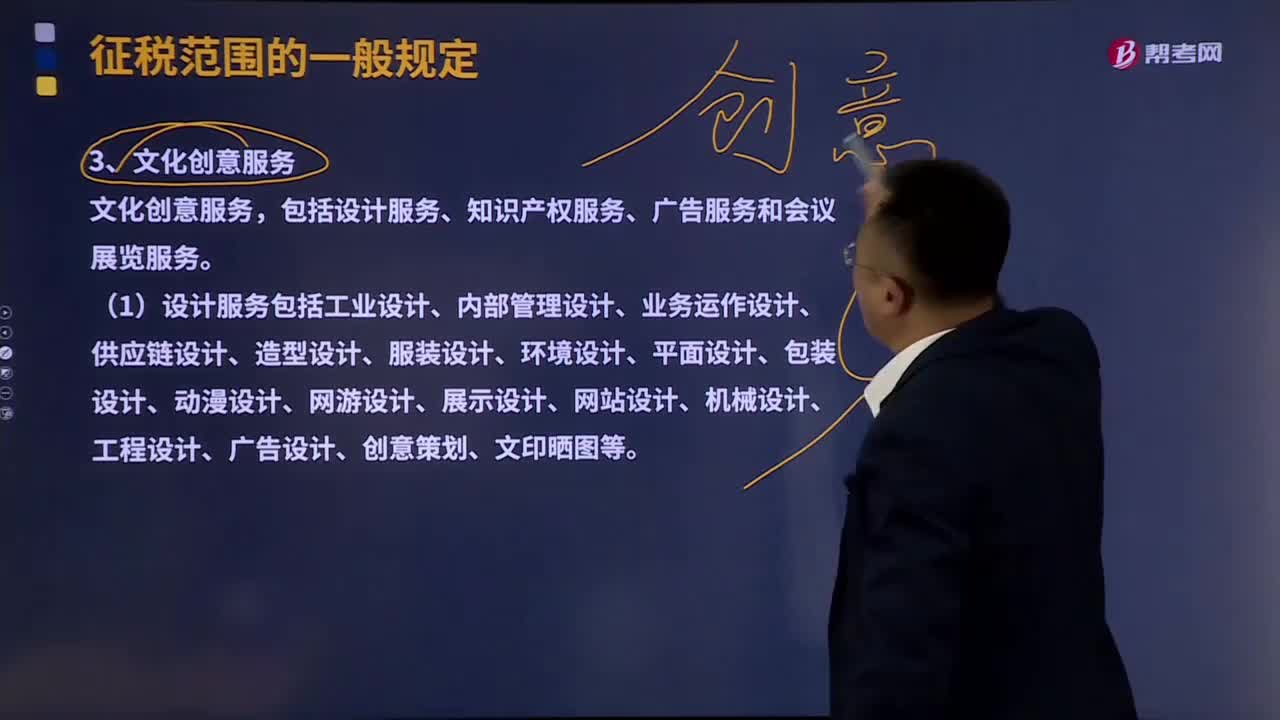

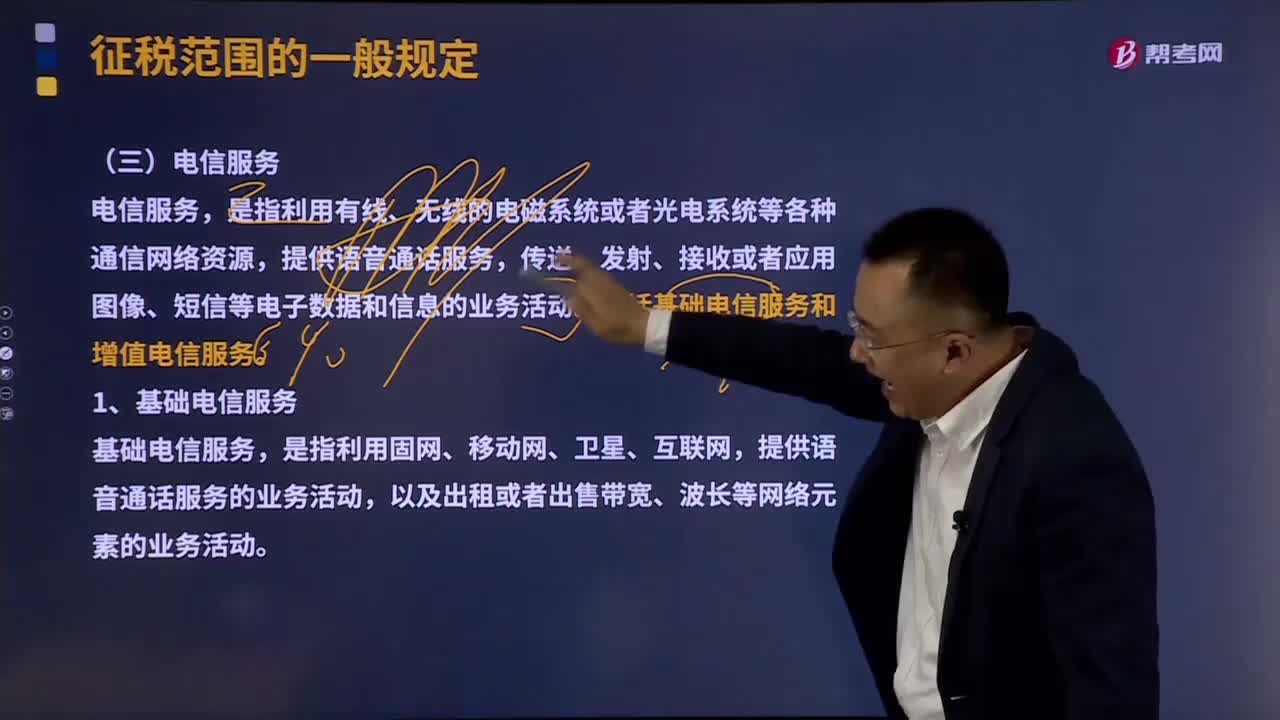

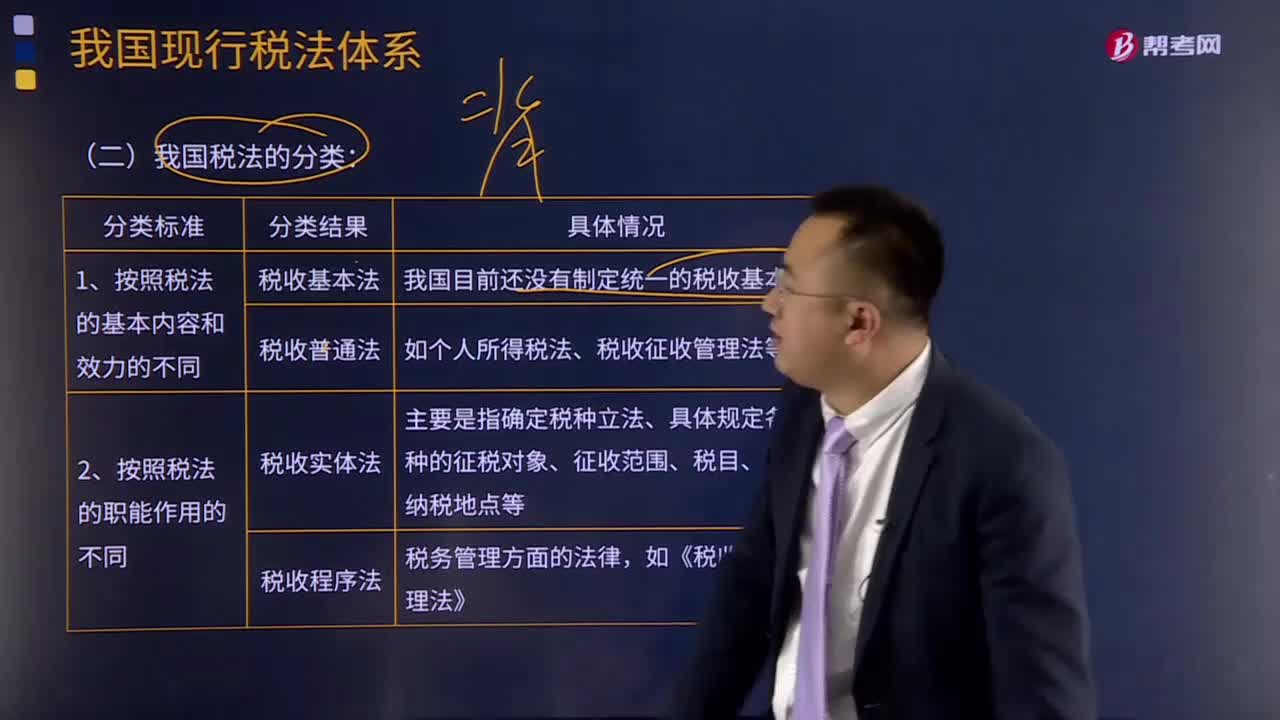

09:32我國稅法是如何分類的?:稅法體系中各稅法按基本內(nèi)容和效力、職能作用征收對象、權(quán)限范圍的不同,可分為稅收基本法和稅收普通法.,其基本內(nèi)容一般包括稅收制度的性質(zhì)、稅務(wù)管理機(jī)構(gòu)、稅收立法與管理權(quán)限、納稅人的基本權(quán)利與義務(wù)、征稅機(jī)關(guān)的權(quán)利和義務(wù)、稅種設(shè)置等,稅收普通法是根據(jù)稅收基本法的原則。對稅收基本法規(guī)定的事項分別立法實施的法律,可分為稅收實體法和稅收程序法,稅收實體法主要是指確定稅種立法。

04:59

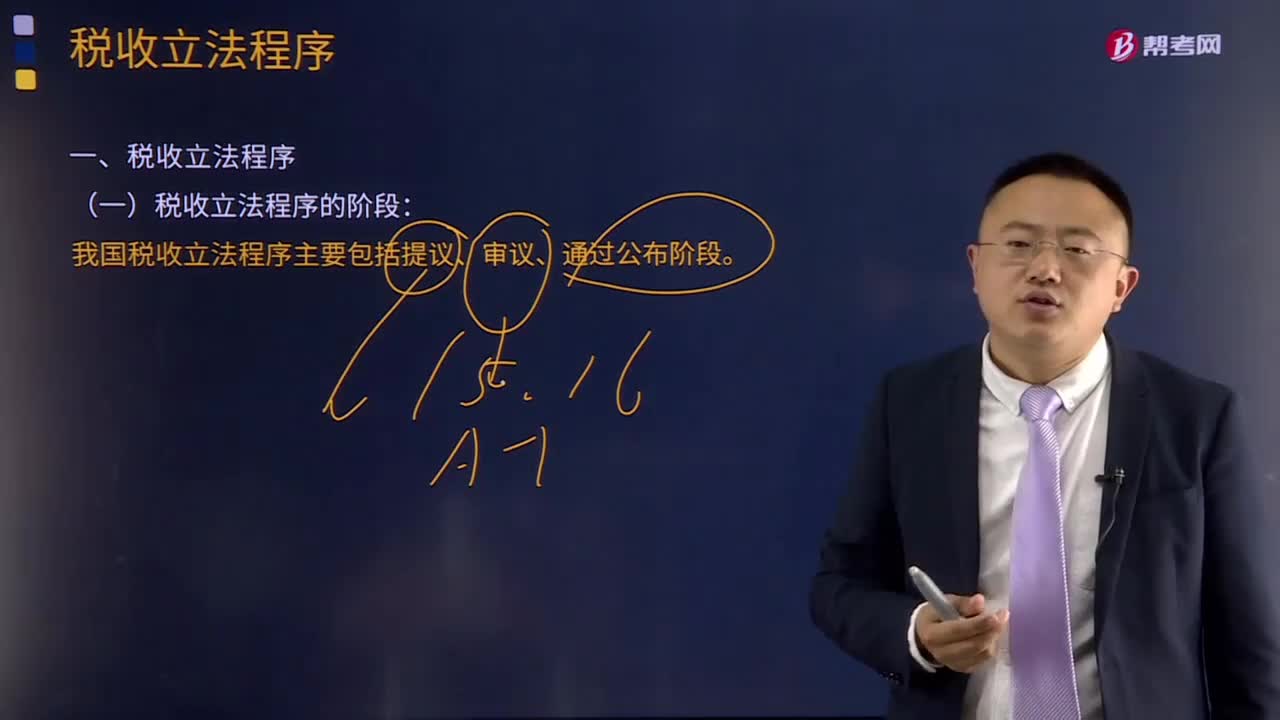

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機(jī)關(guān),在制定、認(rèn)可、修改、補(bǔ)充、廢止等稅收立法活動中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個階段。一般由國務(wù)院授權(quán)其稅務(wù)主管部門(財政部或國家稅務(wù)總局)負(fù)責(zé)立法的調(diào)查研究等準(zhǔn)備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務(wù)院負(fù)責(zé)審議,稅收法律由全國人民代表大會或其常務(wù)委員會審議通過。

12:59

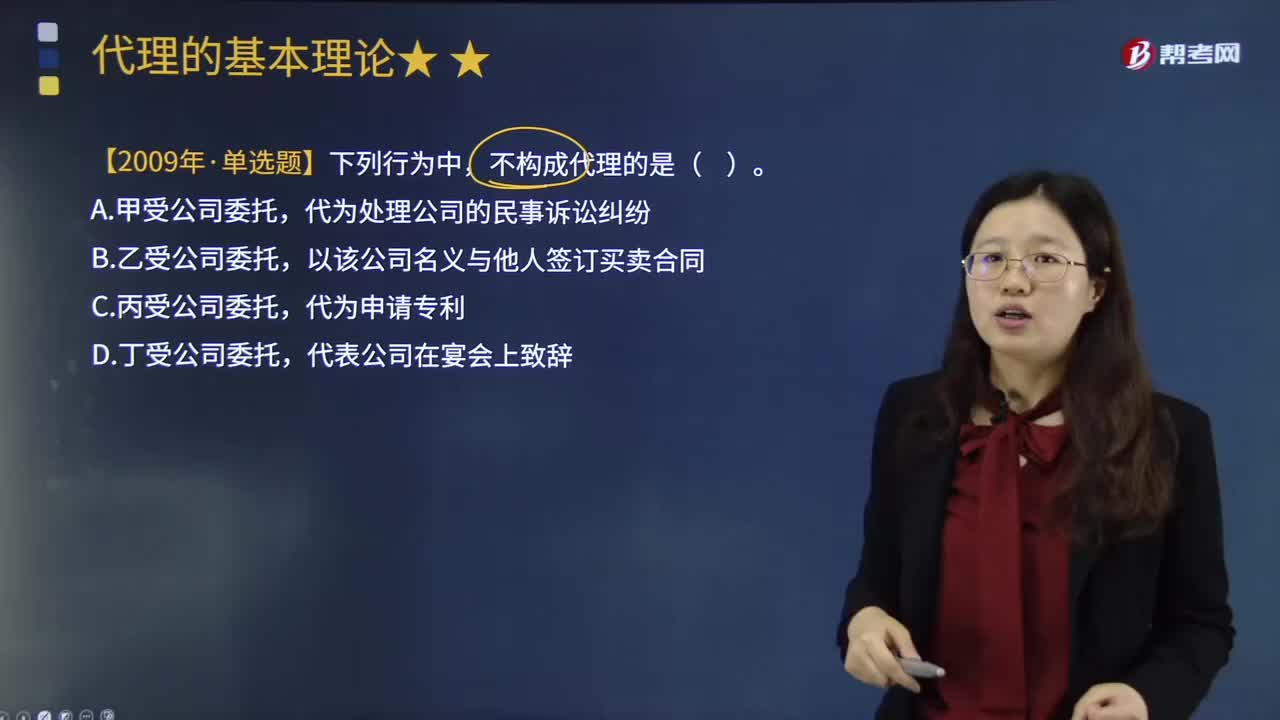

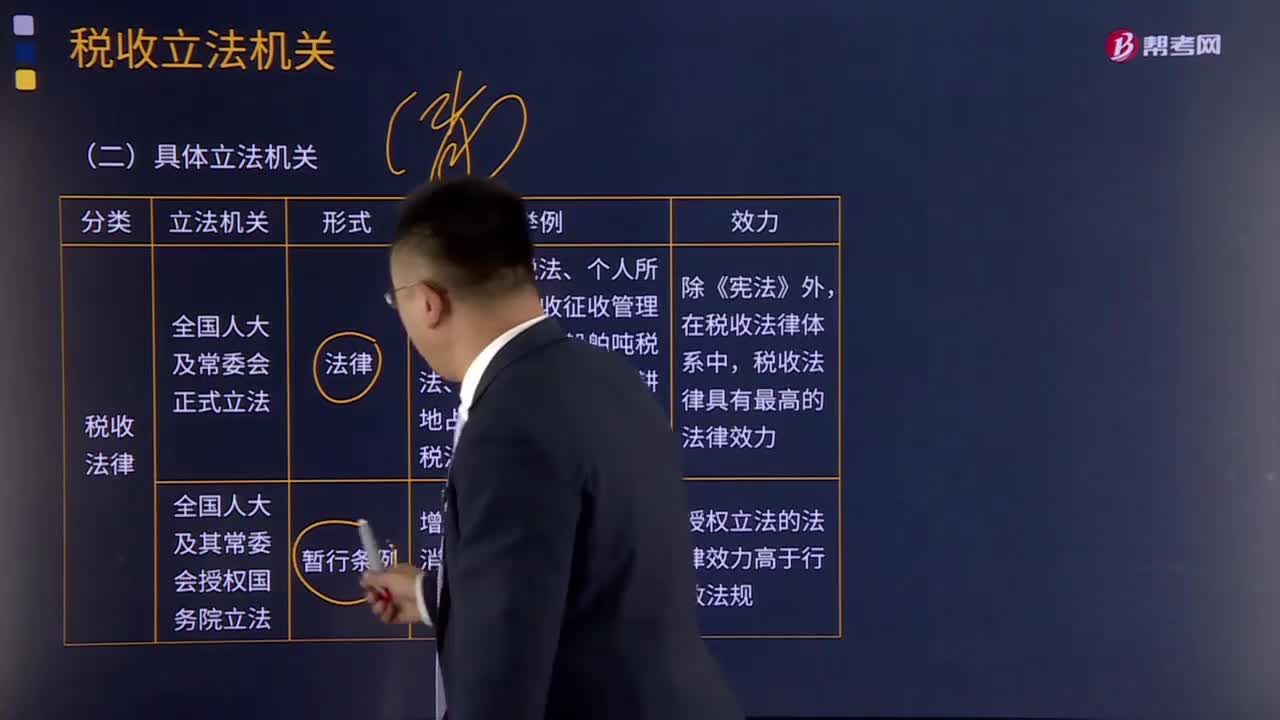

12:59我國稅收立法機(jī)關(guān)有哪些?:我國稅收立法機(jī)關(guān)有哪些?廣義概念上的稅法包括所有調(diào)整稅收關(guān)系的法律、法規(guī)、規(guī)章和規(guī)范性文件,是稅法體系的總稱;特指由全國人民代表大會及其常務(wù)委員會制定和頒布的稅收法律。由于制定稅收法律、法規(guī)和規(guī)章的機(jī)關(guān)不同,其法律級次不同,【2016年注冊會計師考試真題】下列我國稅收法律級次表述。A.《中華人民共和國城市維護(hù)建設(shè)稅暫行條例》屬稅收規(guī)章;B.《中華人民共和國企業(yè)所得稅法實施條例》屬稅收行政法規(guī)。

07:16

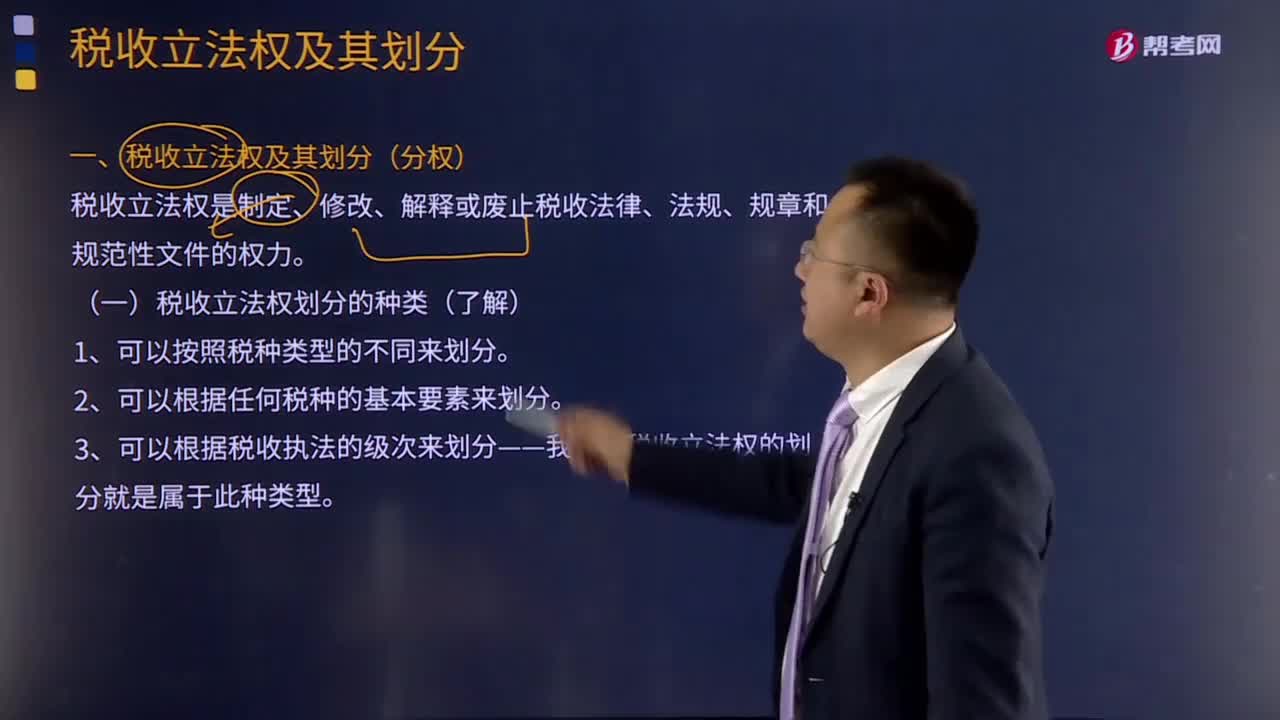

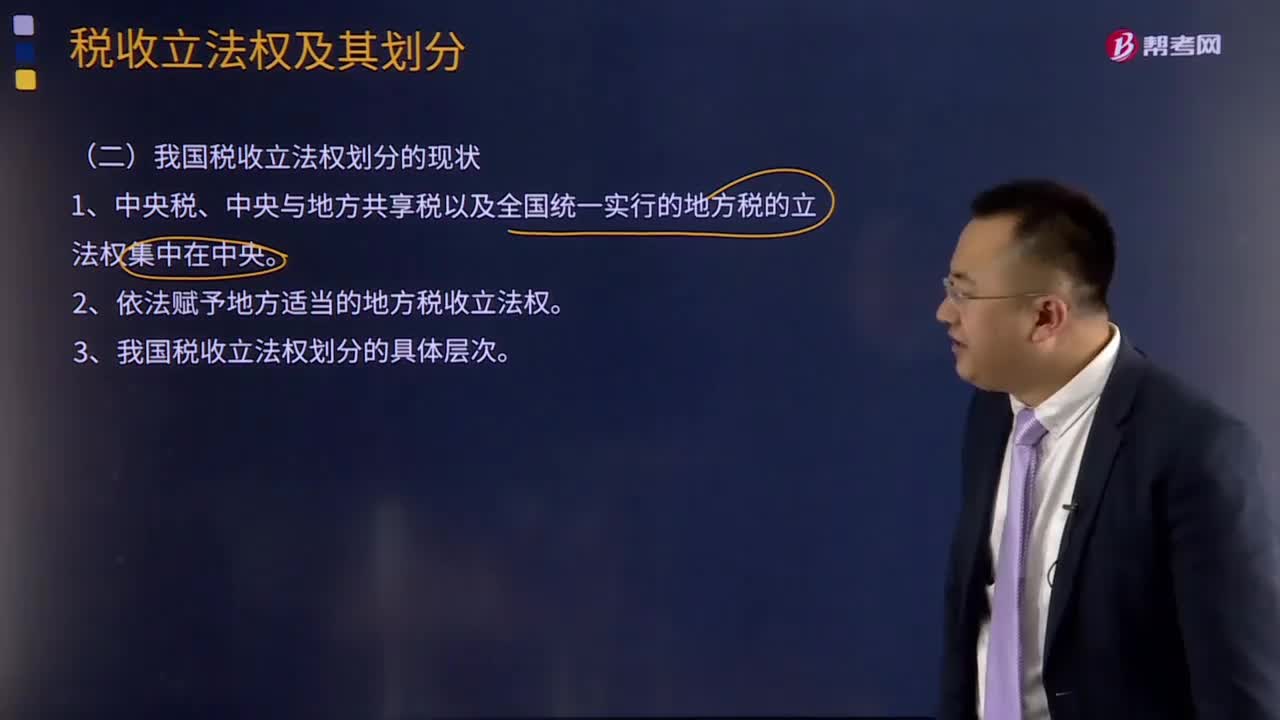

07:16我國稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國統(tǒng)一實行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當(dāng)?shù)牡胤蕉愂樟⒎?quán)。3、我國稅收立法權(quán)劃分的具體層次。(1)全國性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開征、停征權(quán),由全國人大及其常委會正式立法。國務(wù)院有制定稅法實施細(xì)則、增減稅目和調(diào)整稅率的權(quán)力。國務(wù)院有稅法的解釋權(quán);

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機(jī)關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補(bǔ)充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴(yán),違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負(fù)擔(dān)原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

03:18

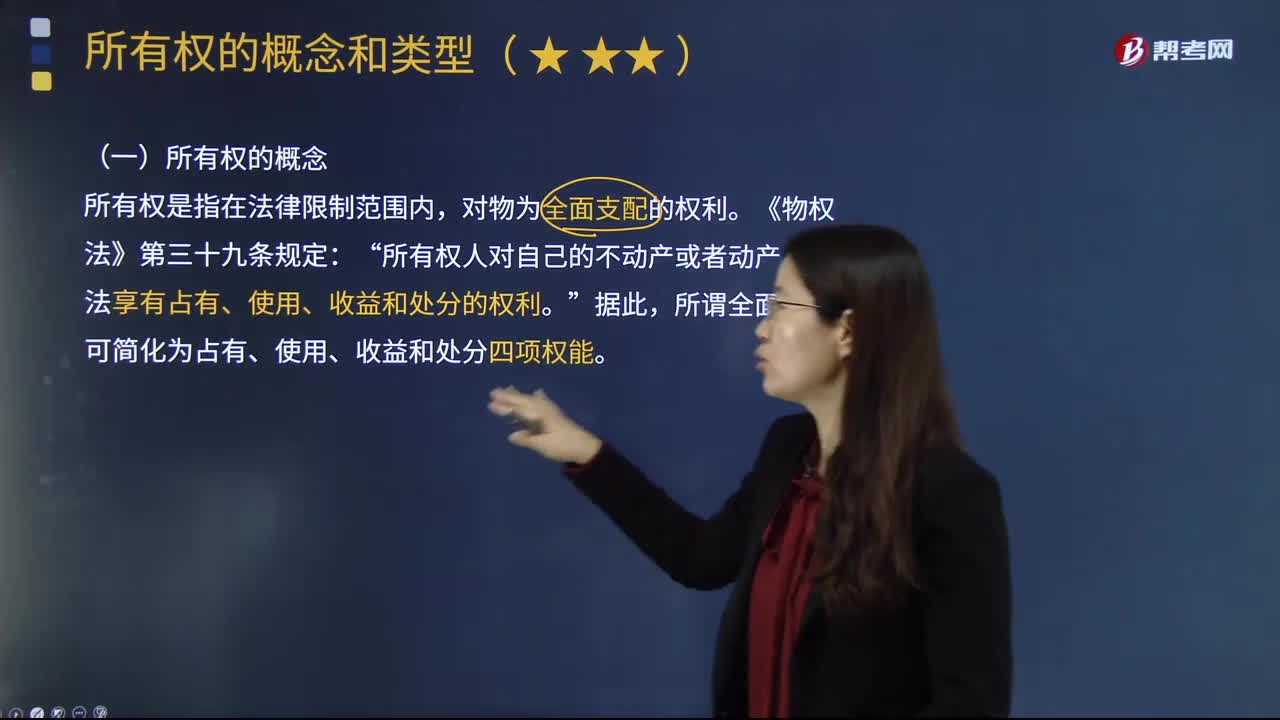

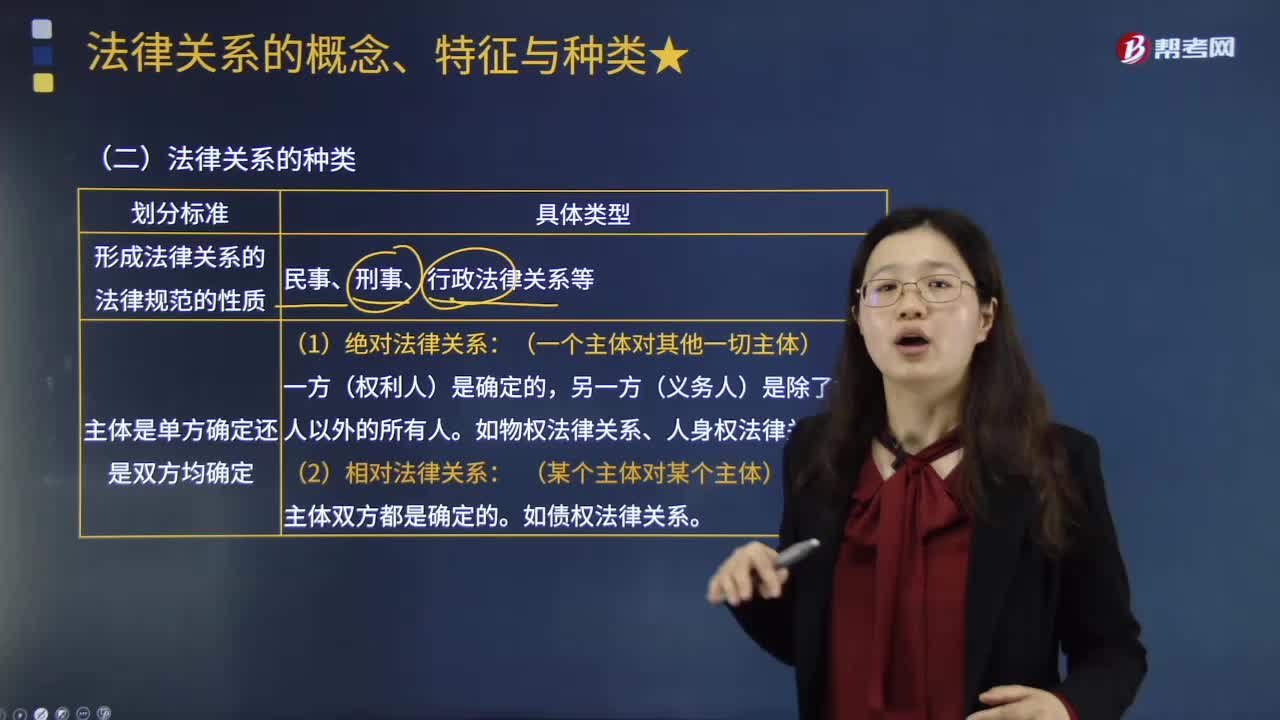

03:18法律關(guān)系有哪些分類?:是按照法律規(guī)范的性質(zhì)將所形成的法律關(guān)系分為民事法律關(guān)系、刑事法律關(guān)系和行政法律關(guān)系等。可以將法律關(guān)系分為絕對法律關(guān)系和相對法律關(guān)系;絕對法律關(guān)系中主體的一方(權(quán)利人)是確定的、具體的。典型的如所有權(quán)等物權(quán)法律關(guān)系、人身權(quán)法律關(guān)系等,相對法律關(guān)系的主體,在勞動法、行政法等領(lǐng)域的法律關(guān)系中大都也體現(xiàn)出相對法律關(guān)系的特點,按照法律關(guān)系產(chǎn)生的依據(jù)是合法行為還是違法行為、是否適用法律制裁。

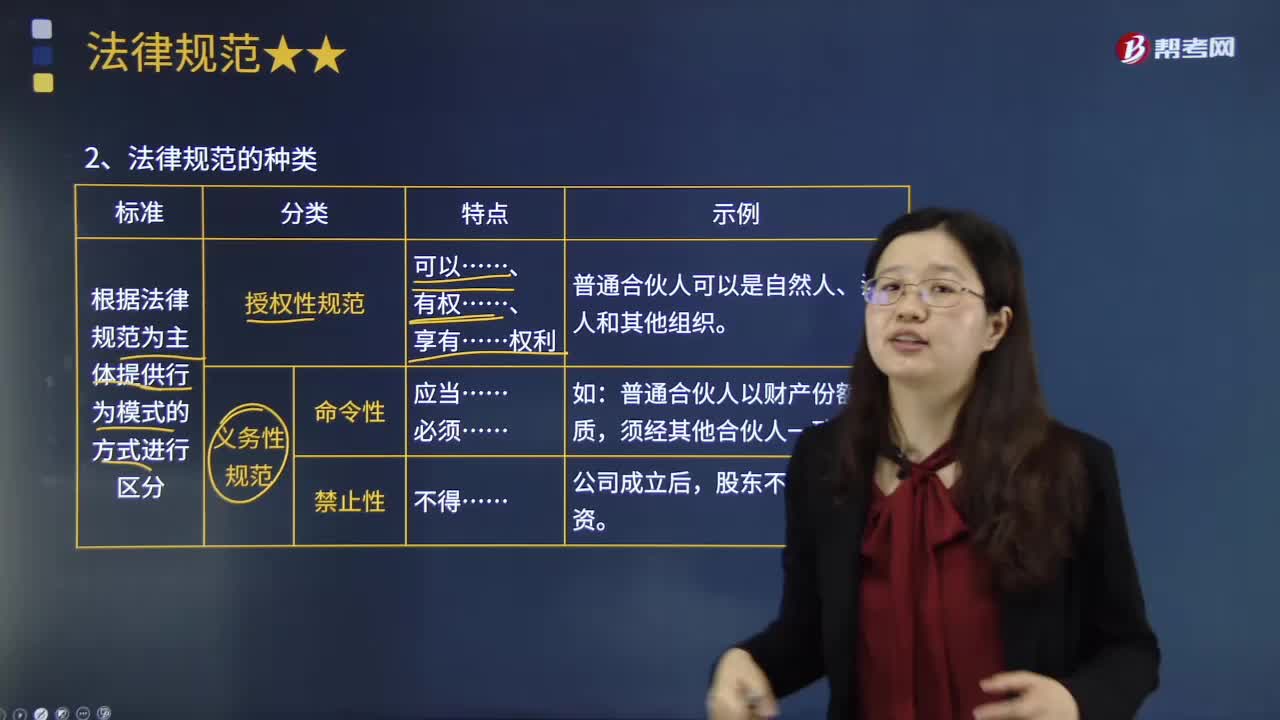

09:28

09:28法律規(guī)范有哪幾種分類?:可以將法律規(guī)范分為國內(nèi)法規(guī)范和國際法規(guī)范:可以將法律規(guī)范分為不同部門法律規(guī)范等。授權(quán)性規(guī)范是規(guī)定人們可以作出一定行為或者可以要求別人作出一定行為的法律規(guī)范。這是根據(jù)法律規(guī)范是否允許當(dāng)事人進(jìn)行自主調(diào)整,強(qiáng)行性規(guī)范是指所規(guī)定的義務(wù)具有確定的性質(zhì),任意性規(guī)范是指在法定范圍內(nèi)允許行為人自行確定其權(quán)利義務(wù)的具體內(nèi)容的法律規(guī)范。3.這是根據(jù)法律規(guī)范內(nèi)容的確定性程度進(jìn)行的區(qū)分。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日