-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

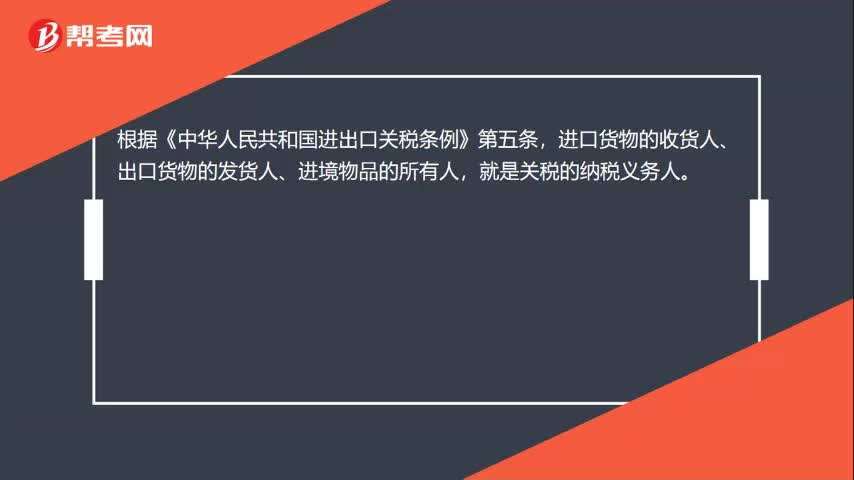

關(guān)稅的納稅義務(wù)人是什么?

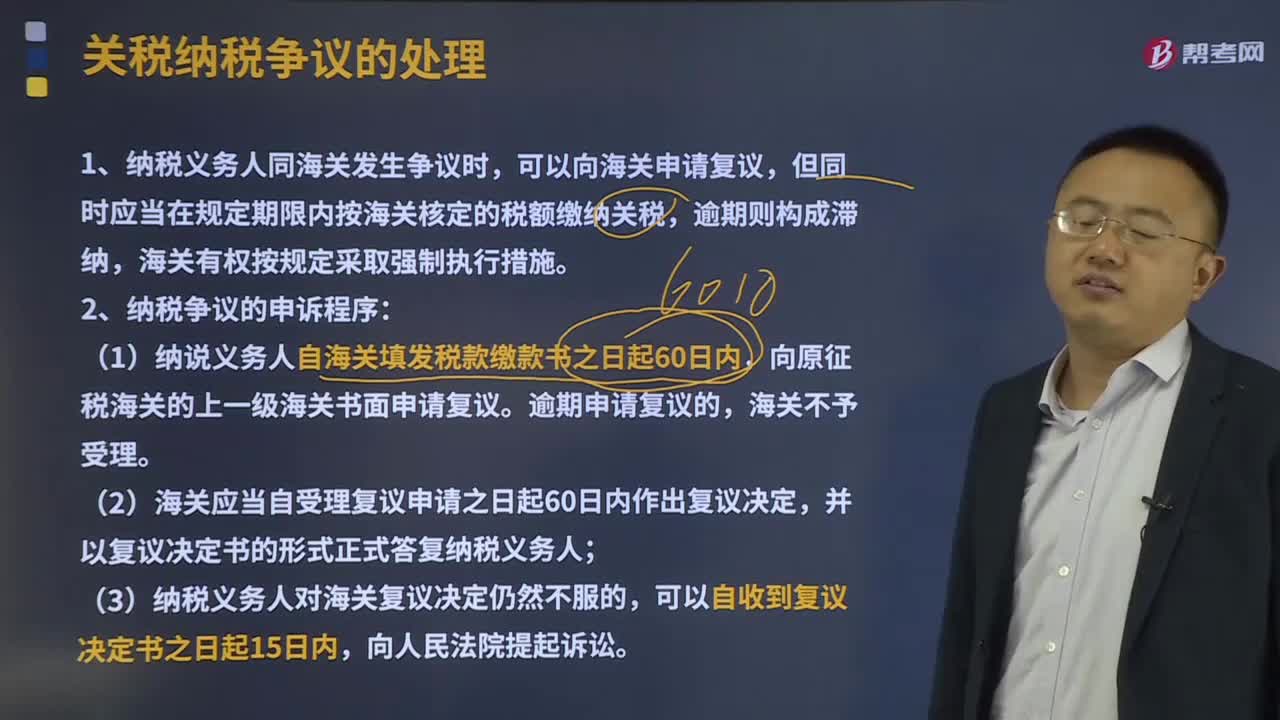

關(guān)稅納稅發(fā)生爭議是如何處理的?

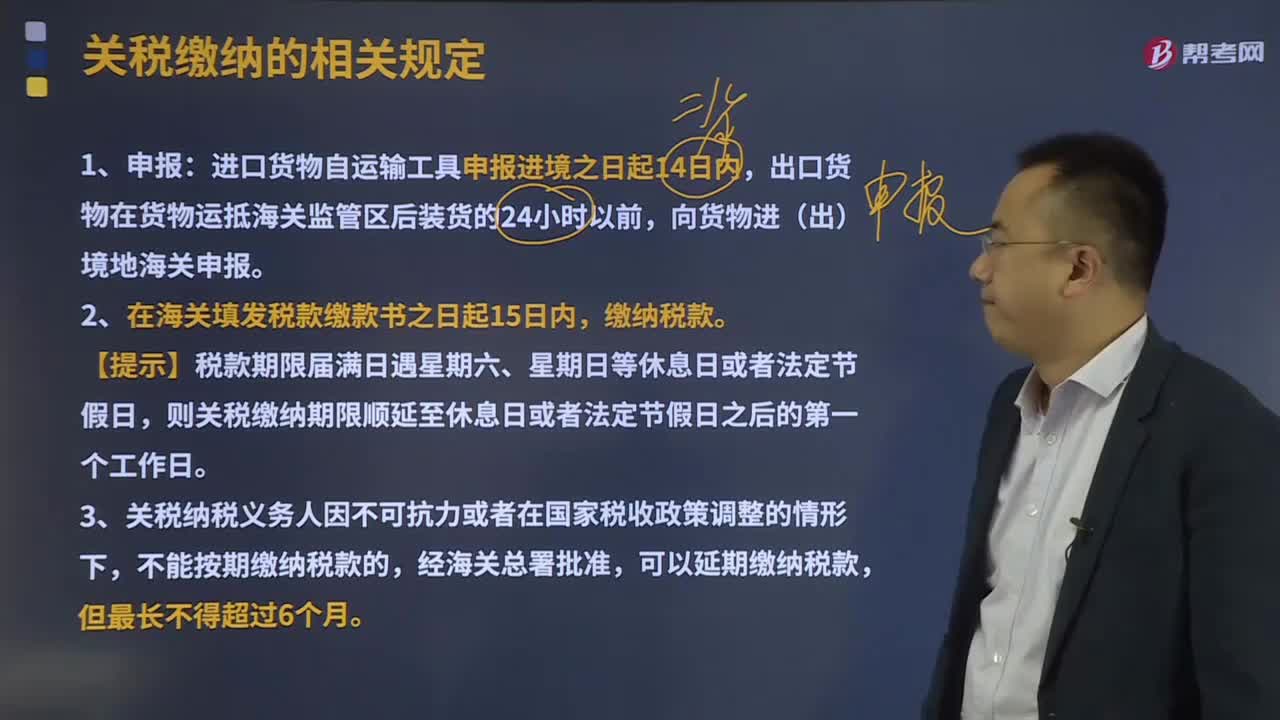

關(guān)稅繳納的相關(guān)規(guī)定有哪些?

關(guān)稅應(yīng)納稅額是如何計算的?

關(guān)稅納稅義務(wù)人是指什么?

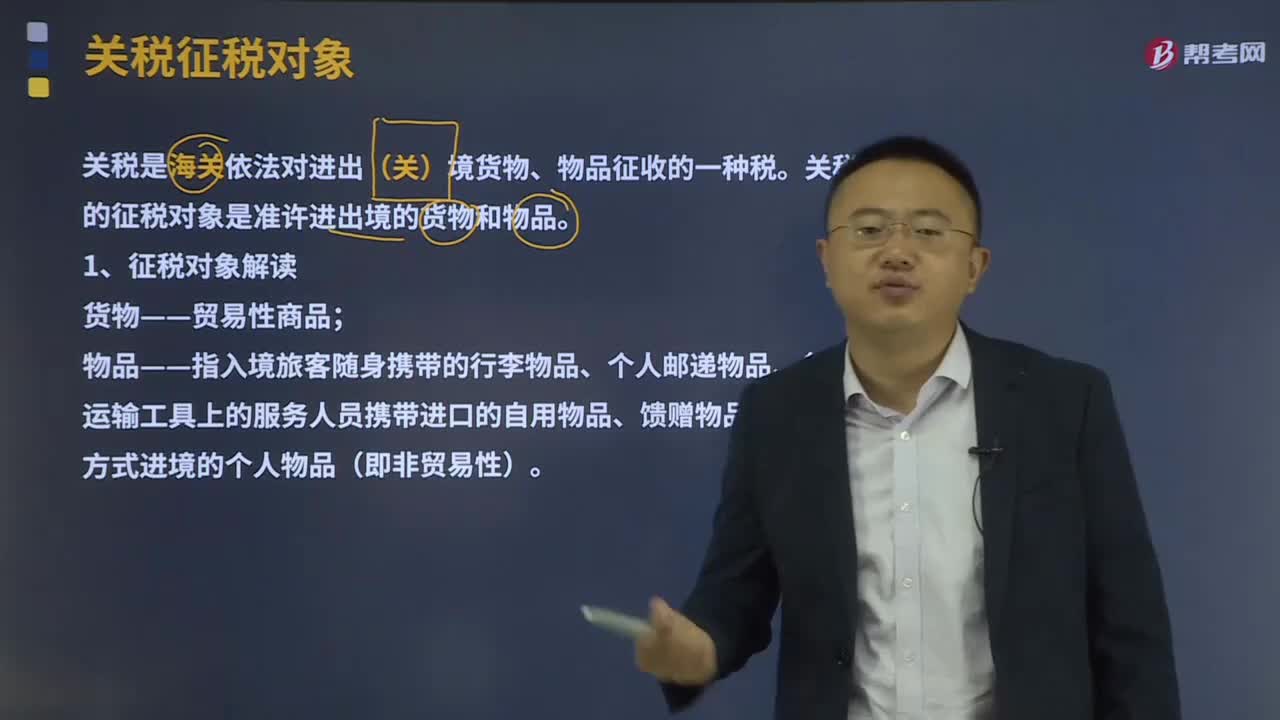

關(guān)稅的征稅對象是什么?

煙葉稅的納稅義務(wù)人、征稅范圍與稅率分別是什么?

城建稅的納稅義務(wù)人與征稅范圍分別是什么

納稅義務(wù)人包括什么?

企業(yè)所得稅納稅義務(wù)人的分類及各自的納稅義務(wù)是什么?

企業(yè)所得稅納稅義務(wù)人的基本規(guī)定是什么?

納稅義務(wù)發(fā)生時間是如何確定的?

09:40

09:40

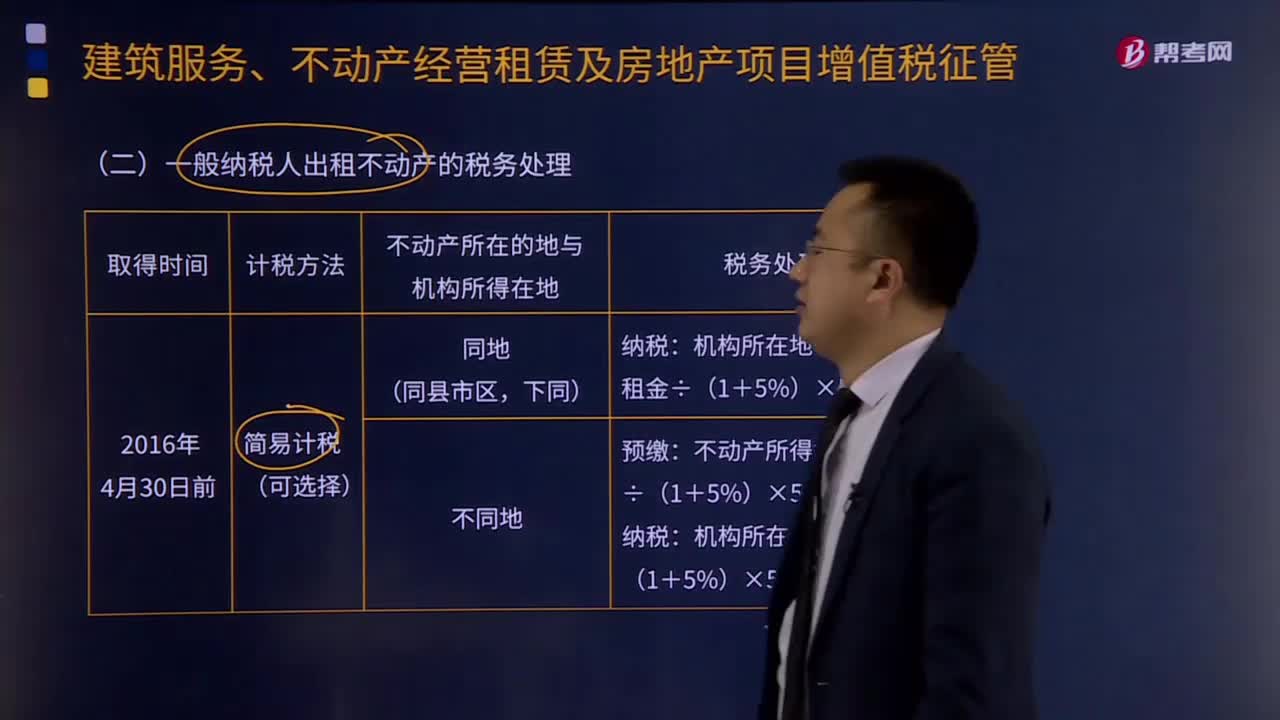

一般納稅人出租不動產(chǎn)的稅務(wù)處理是怎樣的?:一般納稅人出租不動產(chǎn)的稅務(wù)處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預繳稅款,納稅人向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。納稅人應(yīng)按照3%的預征率向不動產(chǎn)所在地主管稅務(wù)機關(guān)預繳稅款,納稅人應(yīng)向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的。

02:26

02:26

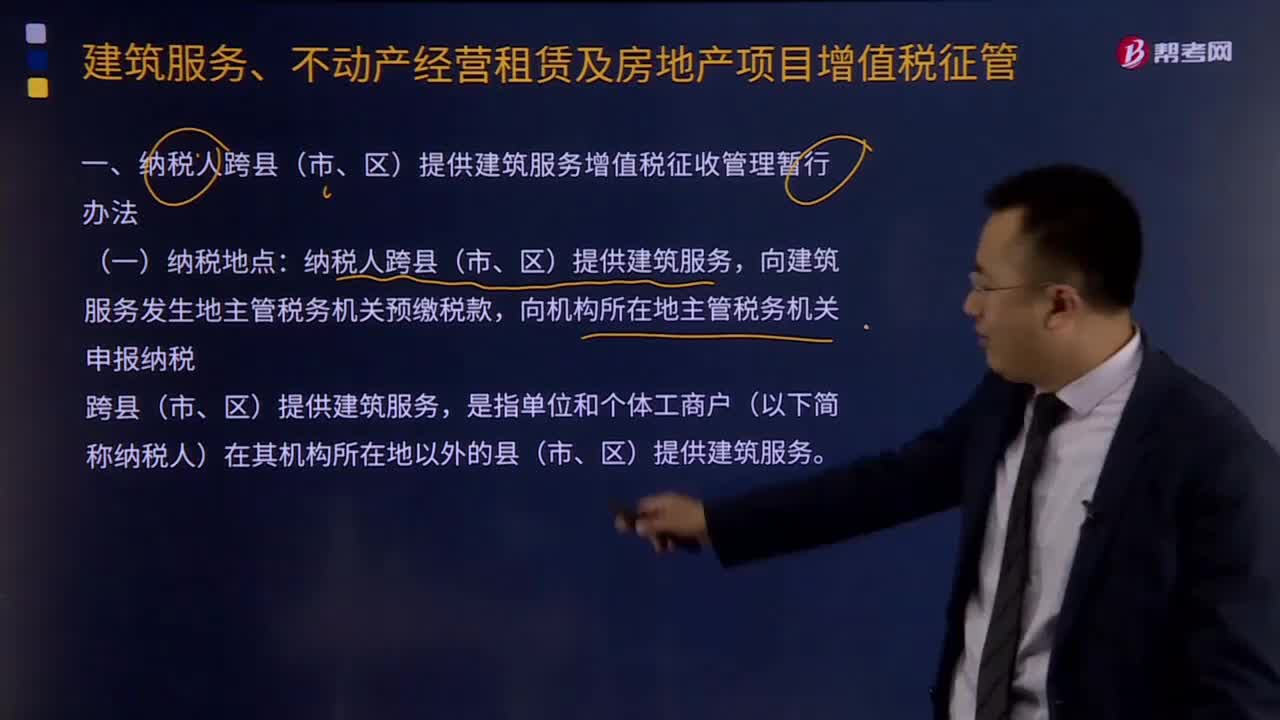

納稅人跨縣(市、區(qū))納稅地點有什么?:納稅人跨縣(市、區(qū))納稅地點有什么?納稅人跨縣(市、區(qū))提供建筑服務(wù),向建筑服務(wù)發(fā)生地主管稅務(wù)機關(guān)預繳稅款,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。跨縣(市、區(qū))提供建筑服務(wù),是指單位和個體工商戶(以下簡稱納稅人)在其機構(gòu)所在地以外的縣(市、區(qū))提供建筑服務(wù)。納稅人在同一地級行政區(qū)范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù),對于納稅人在同一直轄市、計劃單列市范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù)的。

03:20

03:20

增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責,稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項;

00:35

00:35

國稅納稅人識別號是什么?:國稅納稅人識別號是什么?納稅人識別號,是稅務(wù)登記證上的號碼,每個企業(yè)的納稅人識別號都是唯一的,亦簡稱稅號。這個屬于每個人自己且終身不變的數(shù)字代碼將成為我們的第二張“身份證”

01:01

01:01

個人所得稅納稅義務(wù)人包括哪些?:個人所得稅納稅義務(wù)人包括哪些?個人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務(wù)人負有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務(wù)人承擔有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

01:03

01:03

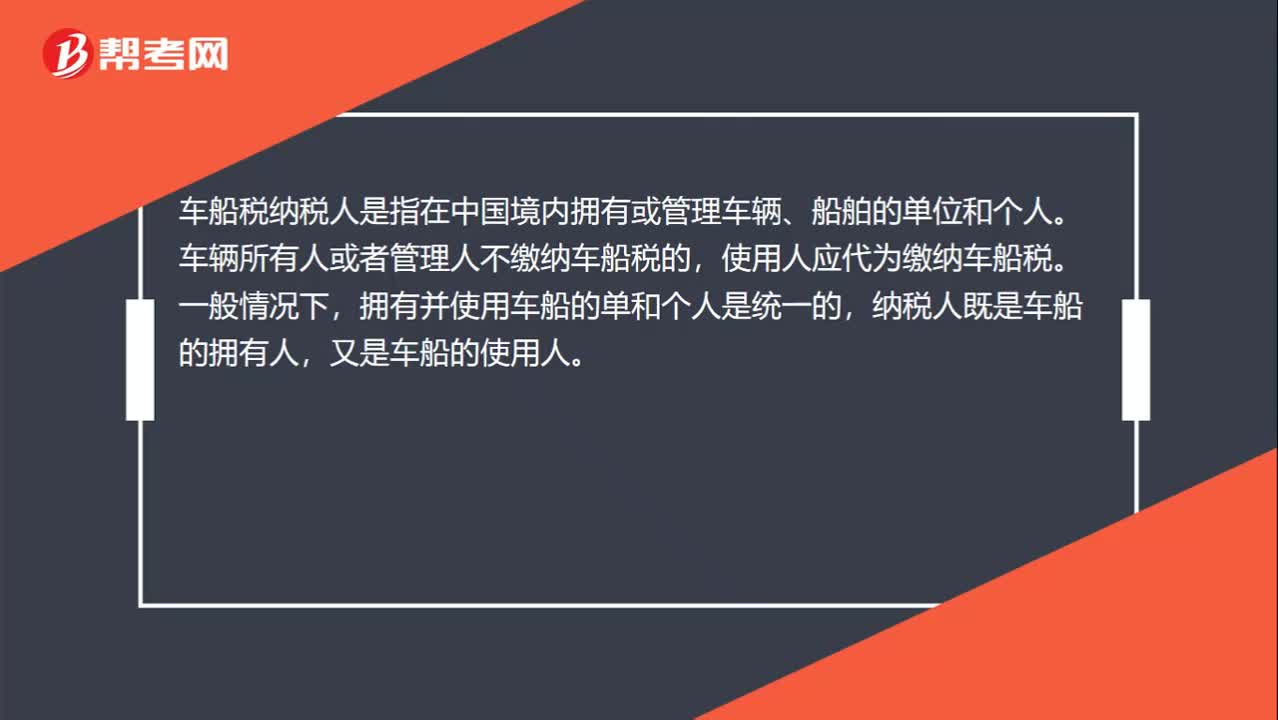

車船稅納稅人是誰?:車船稅納稅人是誰?車船稅納稅人是指在中國境內(nèi)擁有或管理車輛、船舶的單位和個人。車輛所有人或者管理人不繳納車船稅的,使用人應(yīng)代為繳納車船稅。擁有并使用車船的單和個人是統(tǒng)一的,納稅人既是車船的擁有人,又是車船的使用人。擁有人與使用人不一致時,如果車輛擁有人未繳納車船稅,使用人應(yīng)當代為繳納車船稅。外商投資企業(yè)、外國企業(yè)、華僑和香港、澳門,臺灣同胞投資興辦的企業(yè),外籍人員和香港、澳門。

02:40

02:40

增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

00:39

00:39

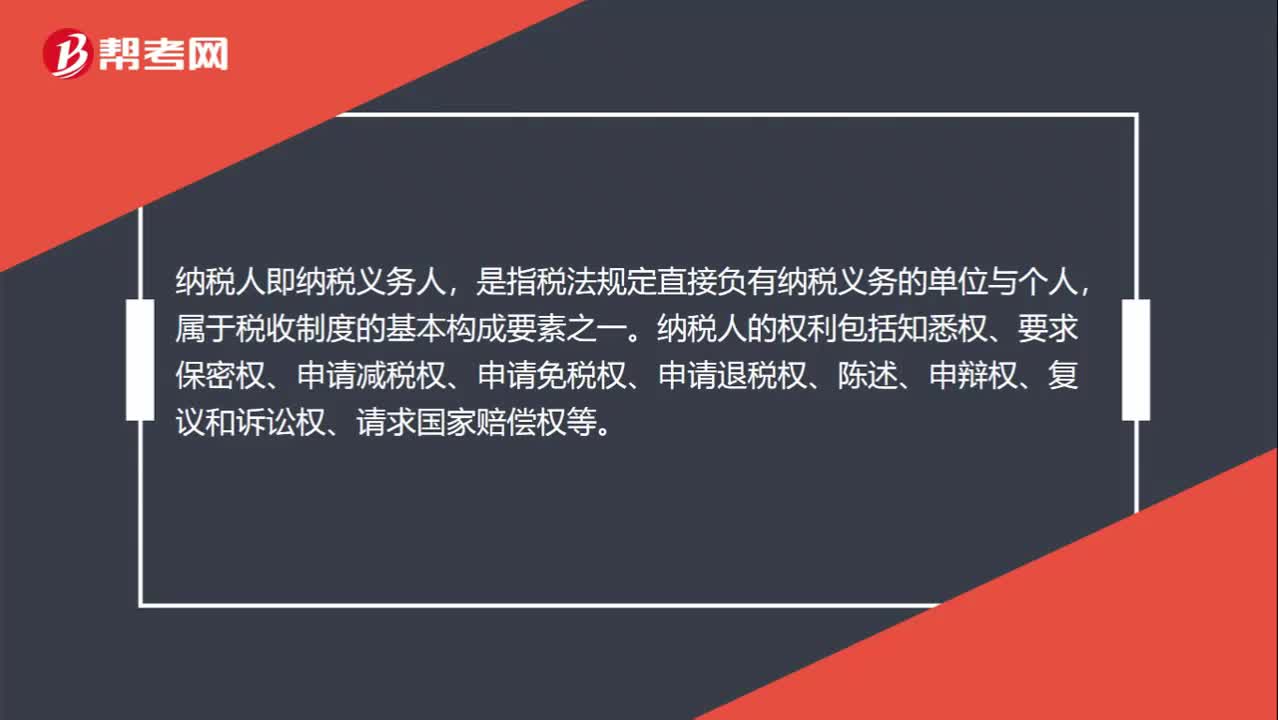

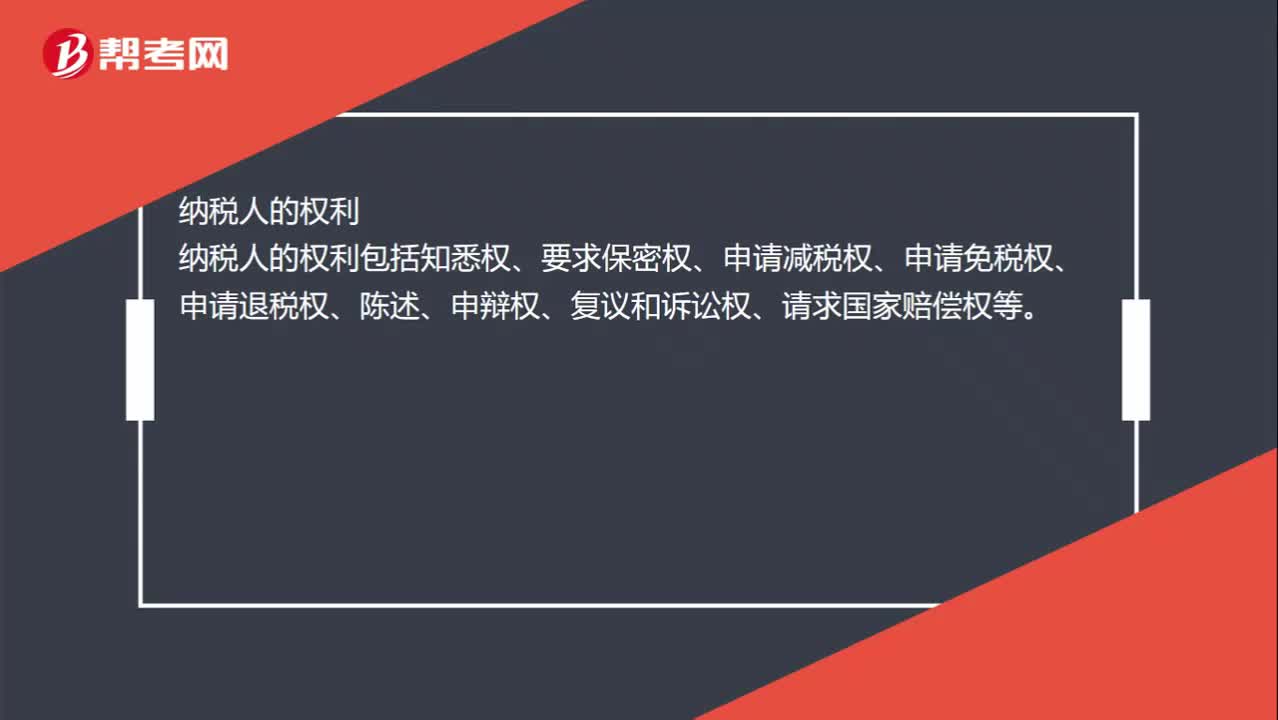

什么是納稅人?:什么是納稅人?納稅人即納稅義務(wù)人,是指稅法規(guī)定直接負有納稅義務(wù)的單位與個人,屬于稅收制度的基本構(gòu)成要素之一。納稅人的權(quán)利包括知悉權(quán)、要求保密權(quán)、申請減稅權(quán)、申請免稅權(quán)、申請退稅權(quán)、陳述、申辯權(quán)、復議和訴訟權(quán)、請求國家賠償權(quán)等。

00:36

00:36

納稅人是什么意思?:納稅人是什么意思?納稅人即納稅義務(wù)人的簡稱,指稅法規(guī)定直接負有納稅義務(wù)的單位與個人,屬于稅收制度的基本構(gòu)成要素之一。納稅人的權(quán)利。納稅人的權(quán)利包括知悉權(quán)、要求保密權(quán)、申請減稅權(quán)、申請免稅權(quán)、申請退稅權(quán)、陳述、申辯權(quán)、復議和訴訟權(quán)、請求國家賠償權(quán)等

01:19

01:19

納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機關(guān)應(yīng)當為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機關(guān)、稅務(wù)人員的違法違紀行為。

04:06

04:06

稅務(wù)機關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機關(guān)應(yīng)當廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機關(guān)應(yīng)當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機關(guān)應(yīng)當對下級稅務(wù)機關(guān)的執(zhí)法活動依法進行監(jiān)督。

09:45

09:45

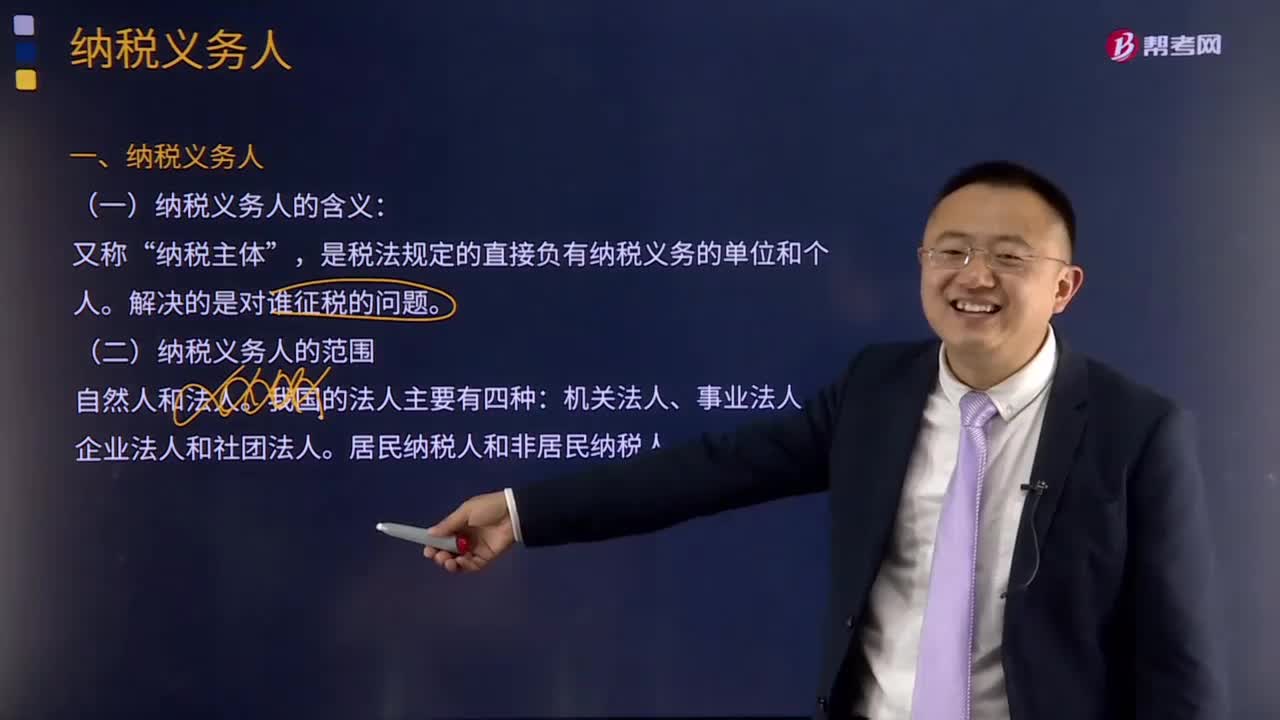

快速學習納稅義務(wù)人是什么意思?:納稅義務(wù)人是什么意思?納稅義務(wù)人或納稅人又稱“是稅法規(guī)定的直接負有納稅義務(wù)的單位和個人,納稅義務(wù)人的范圍。居民納稅人和非居民納稅人。1、納稅人與負稅人。2、納稅人與代扣代繳義務(wù)人、代收代繳義務(wù)人。與納稅人緊密聯(lián)系的兩個概念是代扣代繳義務(wù)人和代收代繳義務(wù)人。代扣代繳義務(wù)人:有義務(wù)從持有的納稅人收入中扣除其應(yīng)納稅款并代為繳納的企業(yè)、單位或個人。代收代繳義務(wù)人:

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日