下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:20

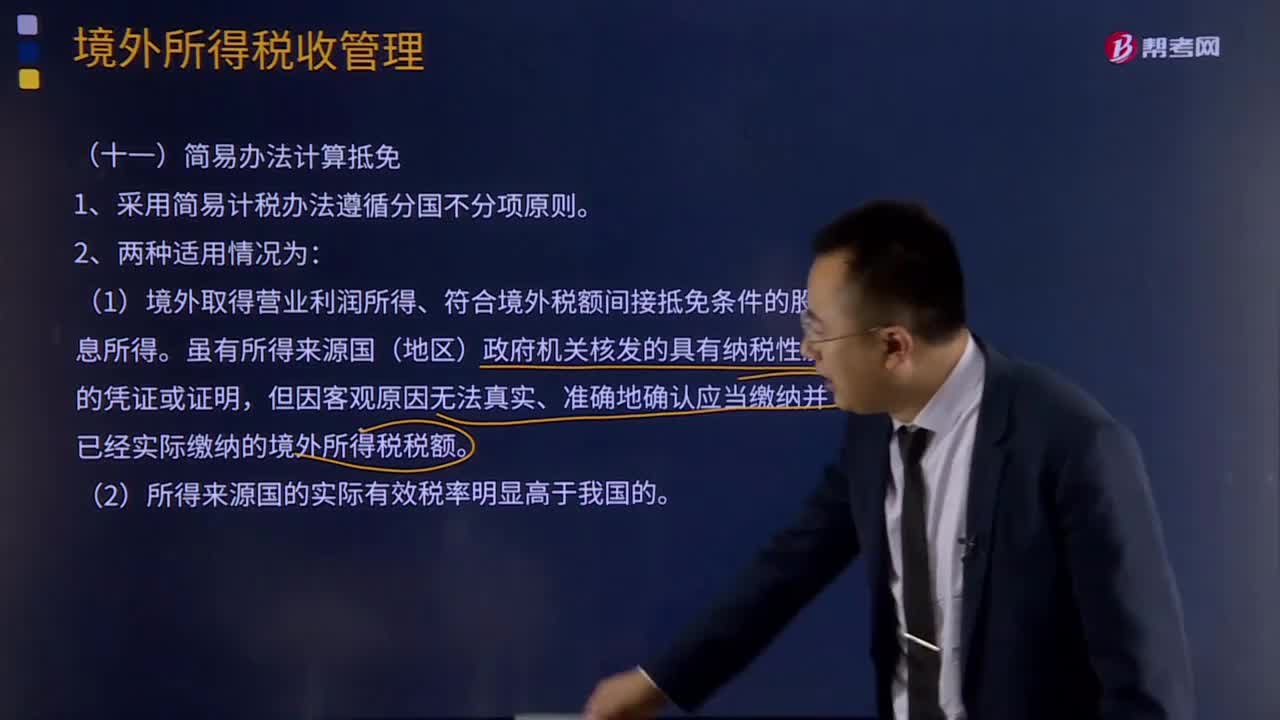

02:20簡易辦法計算抵免是指什么?:(1)境外取得營業(yè)利潤所得、符合境外稅額間接抵免條件的股息所得。雖有所得來源國(地區(qū))政府機關核發(fā)的具有納稅性質的憑證或證明,但因客觀原因無法真實、準確地確認應當繳納并已經實際繳納的境外所得稅稅額。(2)所得來源國的實際有效稅率明顯高于我國的。境外分支機構與我國對應納稅年度的確定:其計算生產、經營所得的納稅年度與我國規(guī)定的納稅年度不一致的,應為在我國有關納稅年度中任何一日結束的境外納稅年度。

14:45

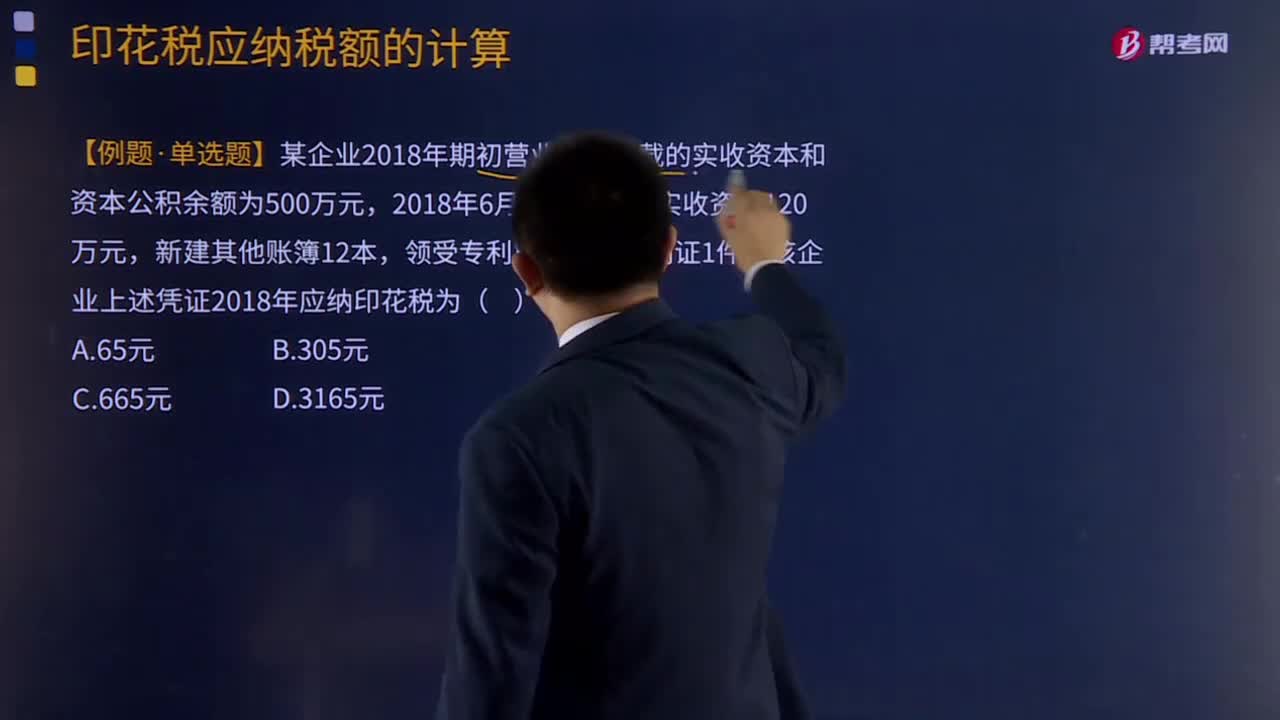

14:45印花稅應納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應繳納的印花稅:公司2018年簽訂的購銷合同應繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

02:28

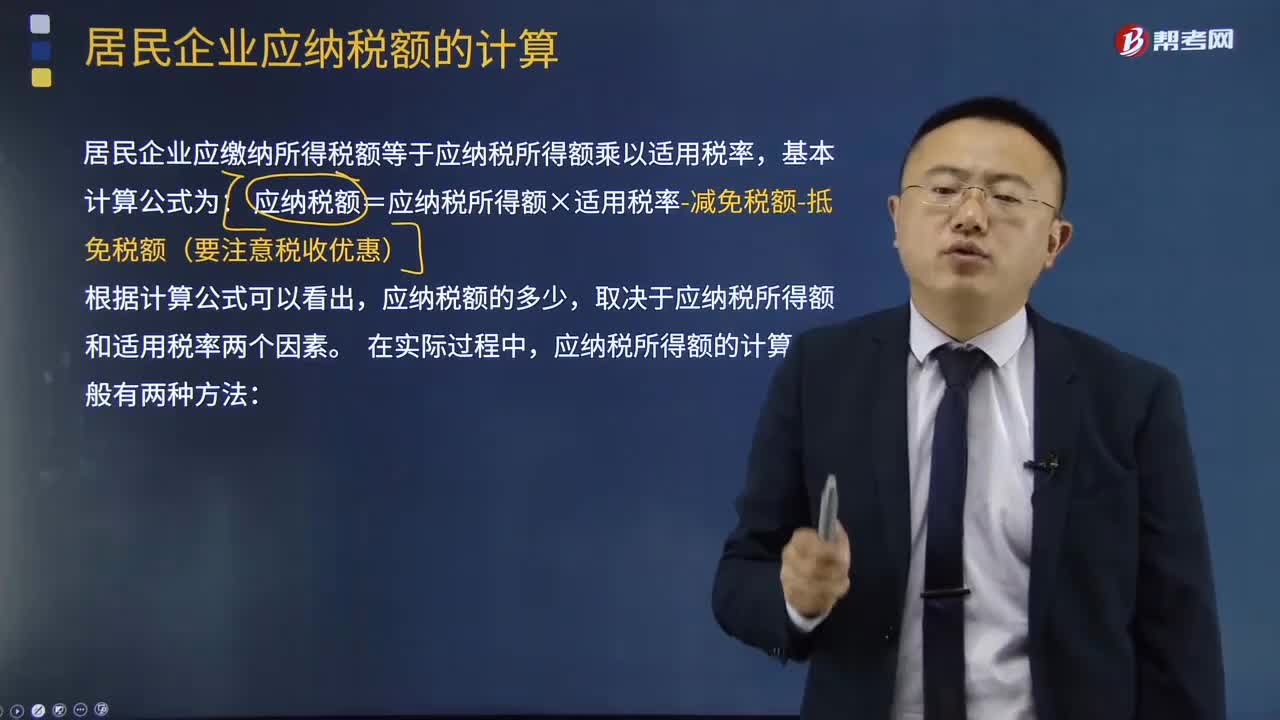

02:28應納稅所得額的計算有什么方法?:居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應納稅所得額和適用稅率兩個因素,應納稅所得額的計算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應納稅所得額:應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-準許彌補的以前年度虧損。

05:44

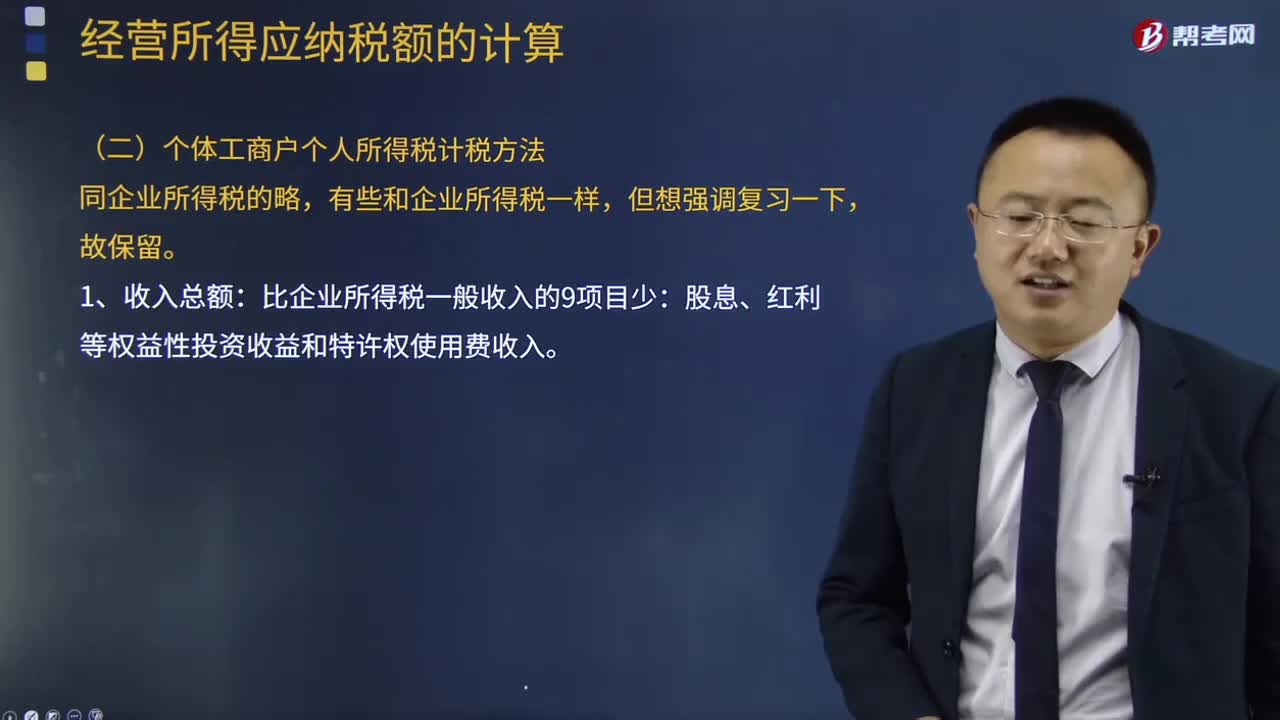

05:44個體工商戶個人所得稅計稅方法是什么?:個體工商戶個人所得稅計稅方法是什么?依法取得個體工商戶營業(yè)執(zhí)照,從事生產經營的個體工商戶;2、個體工商戶下列支出不得扣除:(4)不符合扣除規(guī)定的捐贈支出。(7)與取得生產經營收入無關的其他支出。(8)國家稅務總局規(guī)定不準扣除的支出。3、個體工商戶生產經營活動中。應當分別核算生產經營費用和個人、家庭費用,4、個體工商戶與企業(yè)聯營而分得的利潤。按利息、股息、紅利所得項目征稅。

01:40

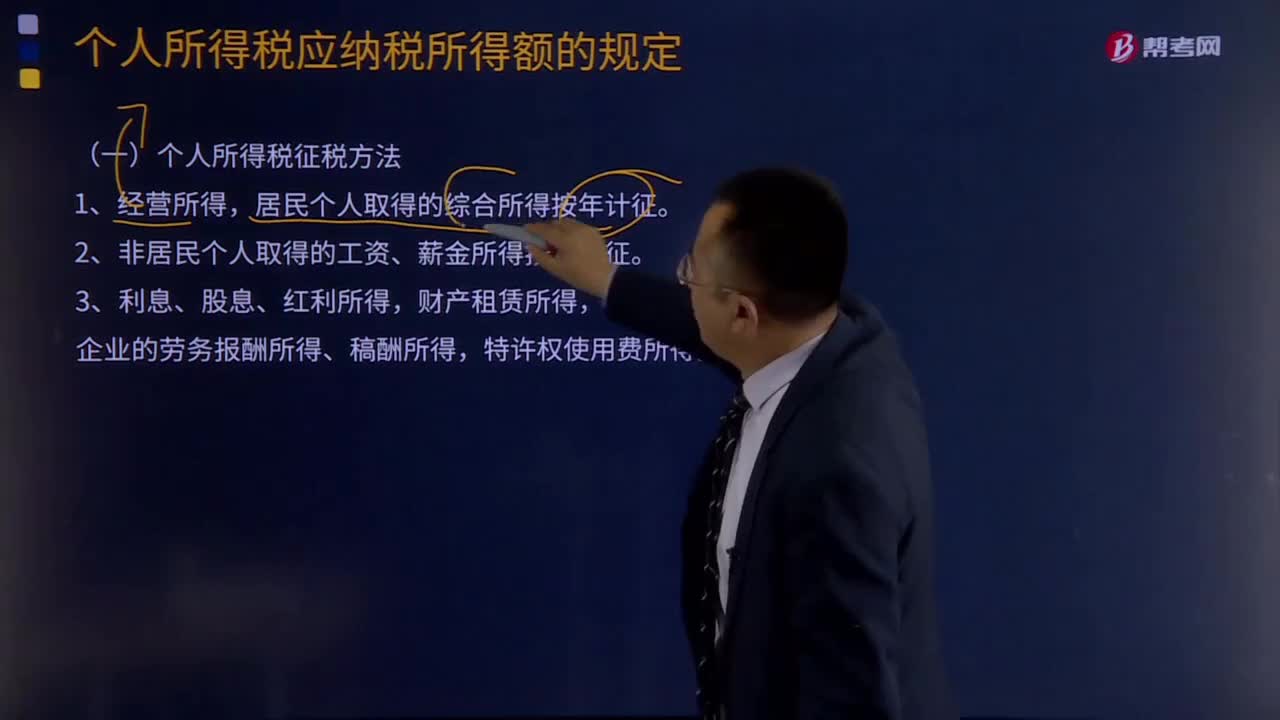

01:40個人所得稅征稅方法是什么?:個人所得稅是調整征稅機關與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發(fā)生的社會關系的法律規(guī)范的總稱。居民個人取得的綜合所得按年計征。2、非居民個人取得的工資、薪金所得按月計征。偶然所得和非居民企業(yè)的勞務報酬所得、稿酬所得,特許權使用費所得按次計征。個人所得稅根據不同的征稅項目,綜合所得(工資、薪金所得,特許權使用費所得),按月應納稅所得額計算征稅。

10:06

10:06一般納稅人對于哪些國家要支持的項目可以選擇簡易計稅?:一般納稅人對于哪些國家要支持的項目可以選擇簡易計稅?4.—般納稅人銷售電梯的同時提供安裝服務,其安裝服務可以按照甲供工程選擇適用簡易計稅方法計稅。5.非企業(yè)性單位中的一般納稅人提供的研發(fā)和技術服務、信息技術服務、鑒證咨詢服務,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

04:52

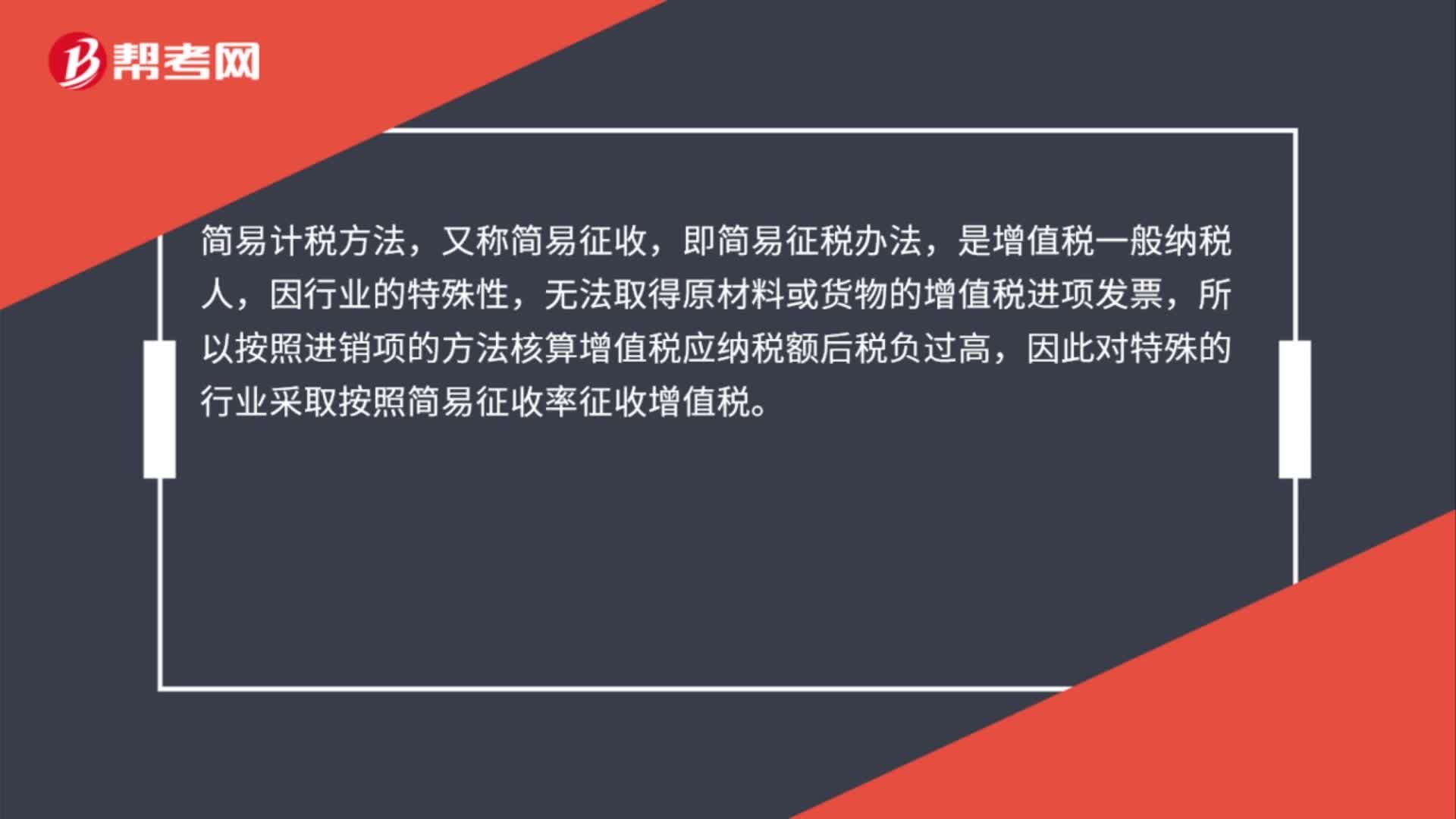

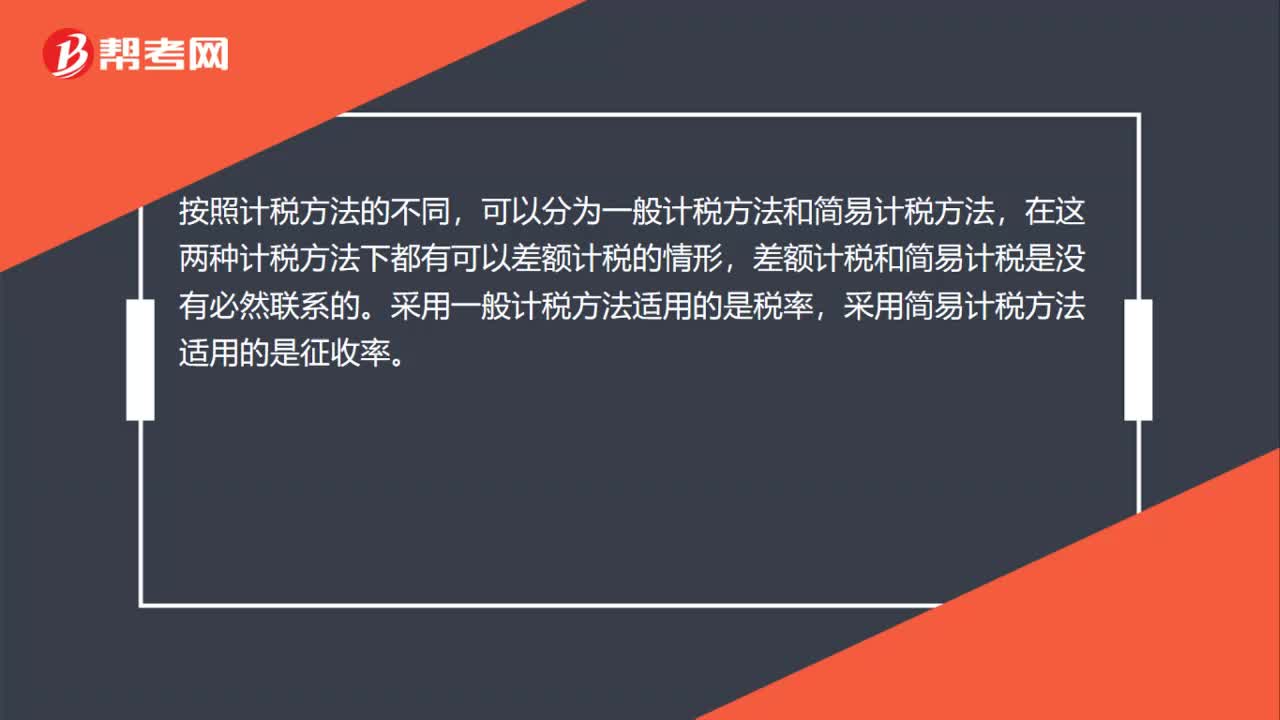

04:52增值稅有哪些計稅方法?:增值稅有哪些計稅方法?所謂增值稅計稅方法是指首先計算出應稅貨物或勞務的增值額,然后用增值額乘以適用稅率求出應納稅額。直接計算法按計算增值額的不同,1.一般計稅方法:增值稅一般計稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應納稅額=當期銷售額(不含增值稅)×征收率,應扣繳稅額=接收方支付的價款/(1+稅率)×稅率。

00:21

00:21人力資源外包服務——可選簡易計稅方法的征收率是多少?:人力資源外包服務——可選簡易計稅方法的征收率是多少?將人力資源事務中非核心部分的工作全部或部分委托人才服務專業(yè)機構管辦理。服務外包是指企業(yè)將價值鏈中原本由自身提供的具有基礎性的、共性的、非核心的IT業(yè)務和基于IT的業(yè)務流程剝離出來后,外包給企業(yè)外部專業(yè)服務提供商來完成的經濟活動。服務外包應該是基于信息網絡技術的,其服務性工作包括業(yè)務和業(yè)務流程通過計算機操作完成。

02:09

02:09什么是簡易交付、占有改定和指示交付?:什么是簡易交付、占有改定和指示交付?買受人與出賣人簽定合同后視為交付,由出賣人繼續(xù)占有標的物;占有改定是指在動產交易中,使受讓人取得動產之間接占有,買受人占有標的物,合同成立生效后視為交付;是指受讓人在動產物權變動前已先行占有該動產的,讓與人如設立和轉讓其動產物權,讓與合同生效時即發(fā)生物權變動的效力的交付方式,簡易交付是指受讓人已經占有動產。如受讓人已經通過寄托、租賃、借用等方式實際占有了動產。

00:54

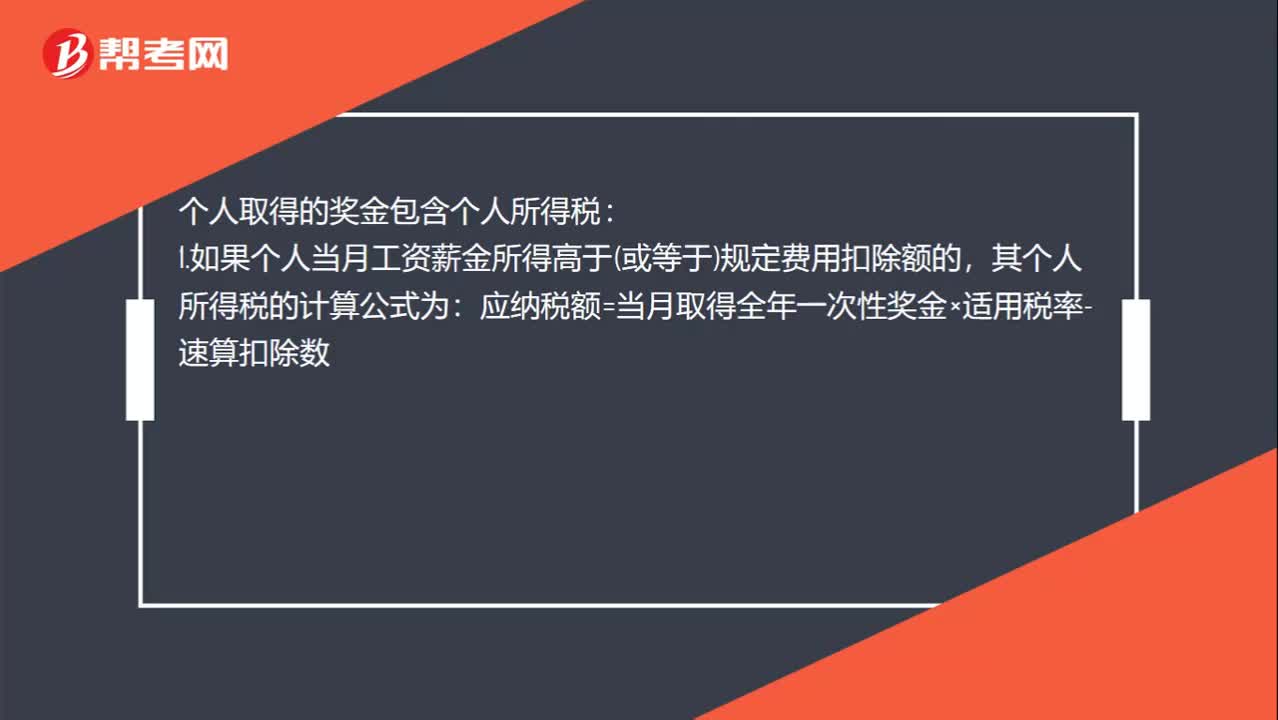

00:54年終獎個人所得稅計算方法是什么?:年終獎個人所得稅計算方法是什么?個人取得的獎金包含個人所得稅:1.如果個人當月工資薪金所得高于(或等于)規(guī)定費用扣除額的,其個人所得稅的計算公式為:應納稅額=當月取得全年一次性獎金×適用稅率-速算扣除數,2.如果個人當月工資薪金所得低于規(guī)定費用扣除額的:其計算公式為應納稅額=(當月取得全年一次性獎金-當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數

00:51

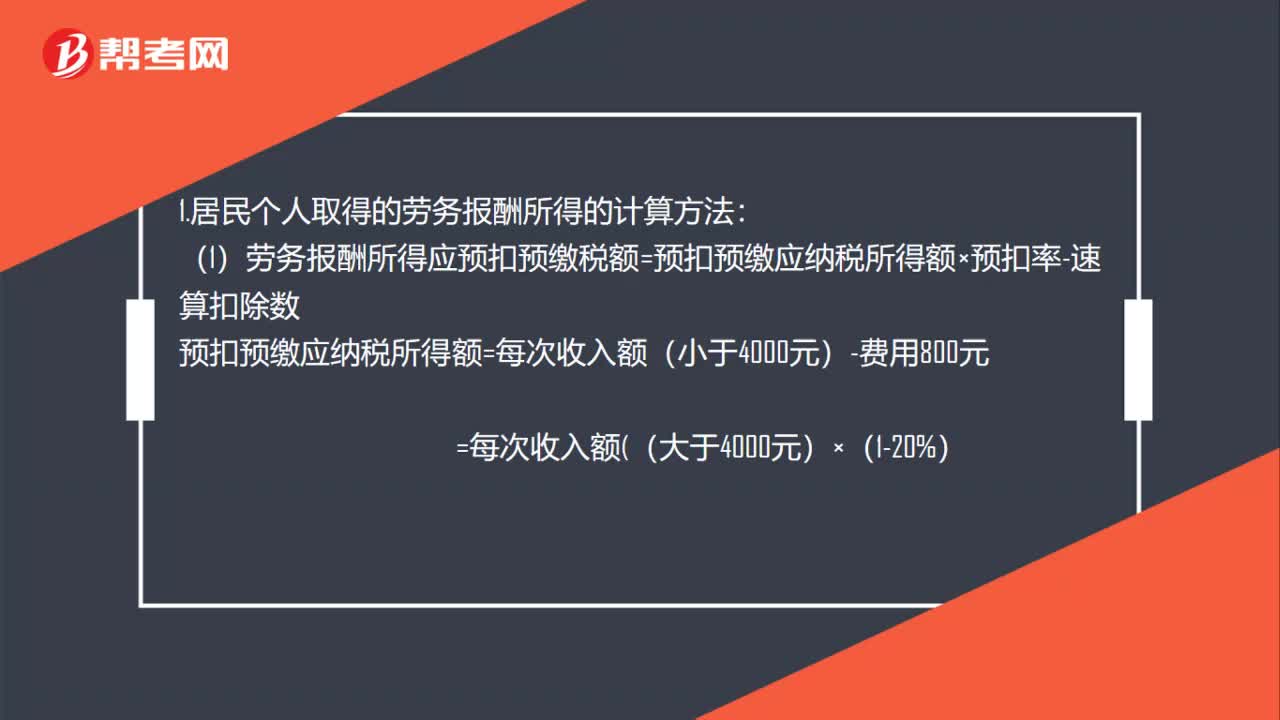

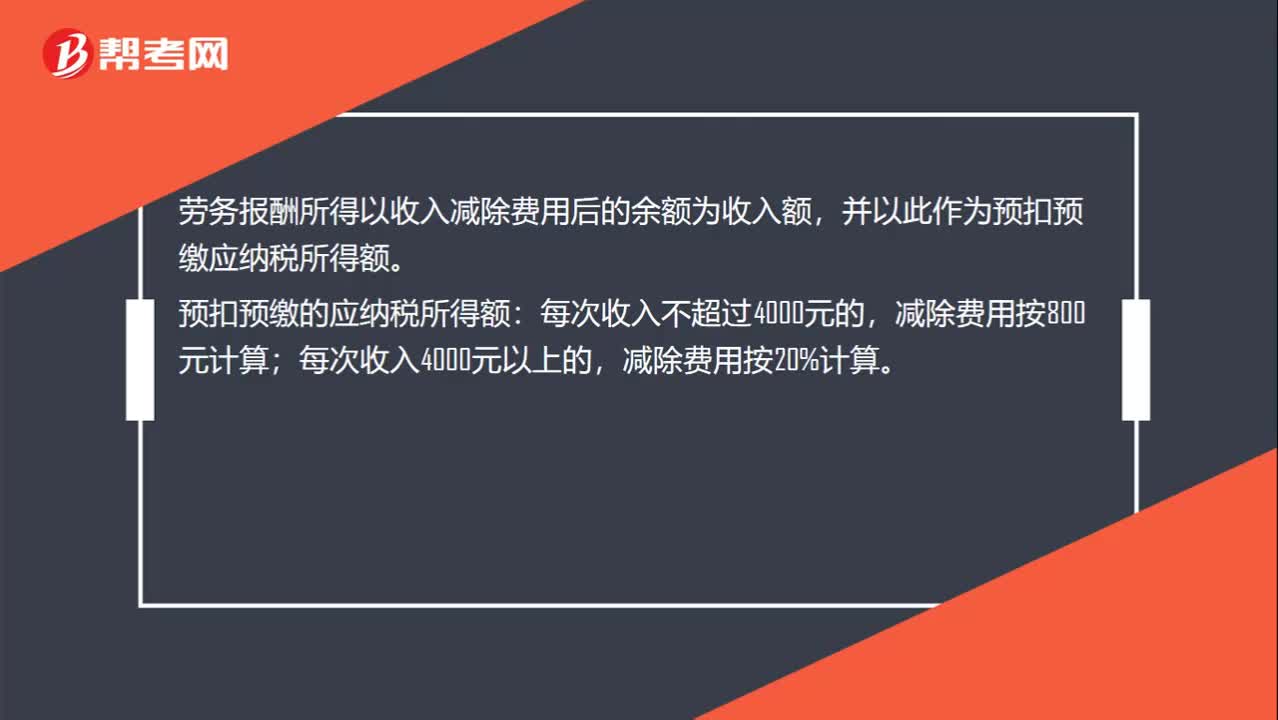

00:51勞務報酬個人所得稅計算方法是什么?:勞務報酬個人所得稅計算方法是什么?計算勞務報酬所得的個人所得稅時,如果一次勞務的收入不超過四千元,則減除八百元的費用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應納稅款=勞務收入×(-20%)×適用稅率-速算扣除數

04:42

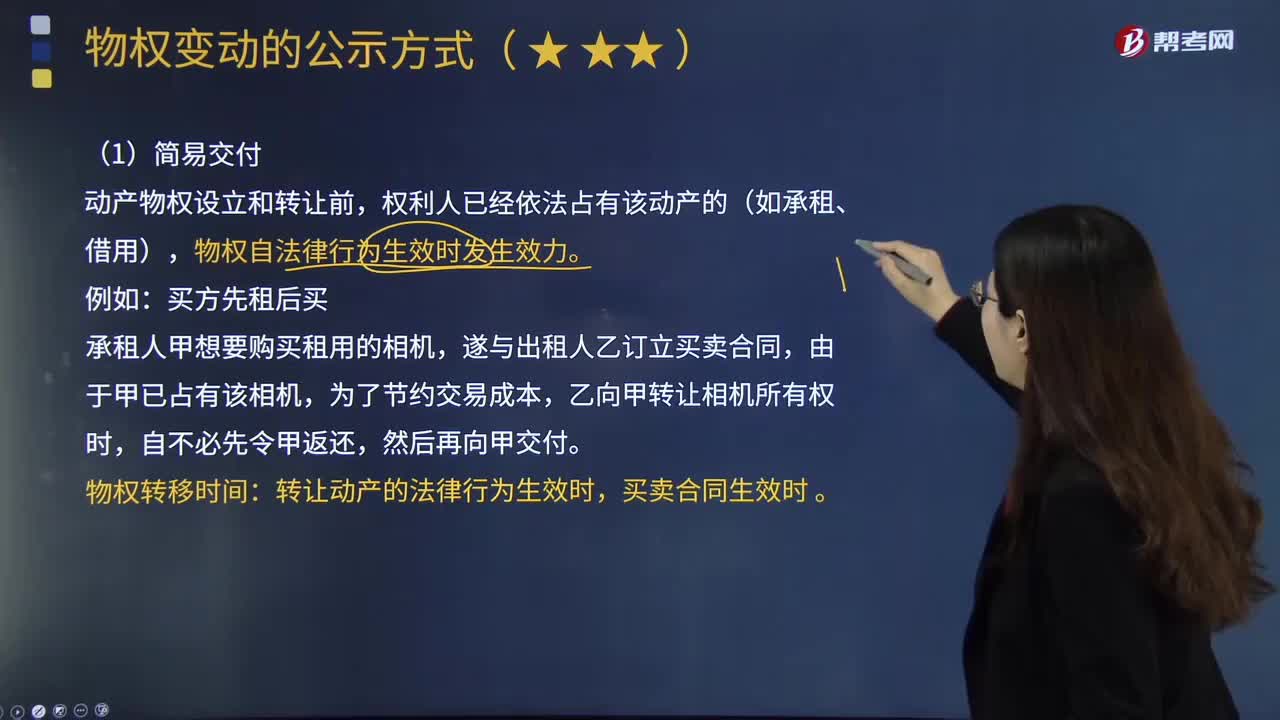

04:42什么是物權的簡易交付?:什么是物權的簡易交付?簡易交付是指動產物權設立和轉讓前,權利人已經依法占有該動產的(如承租、借用),物權自法律行為生效時發(fā)生效力。簡易交付并沒有破壞動產物權變動的一般原則,買方先租后買,承租人甲想要購買租用的相機,遂與出租人乙訂立買賣合同,乙向甲轉讓相機所有權時,物權轉移時間,轉讓動產的法律行為生效時。買賣合同生效時,賓館依約定向電視臺支付了價款。攝像機所有權轉移的時間為()。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日