-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

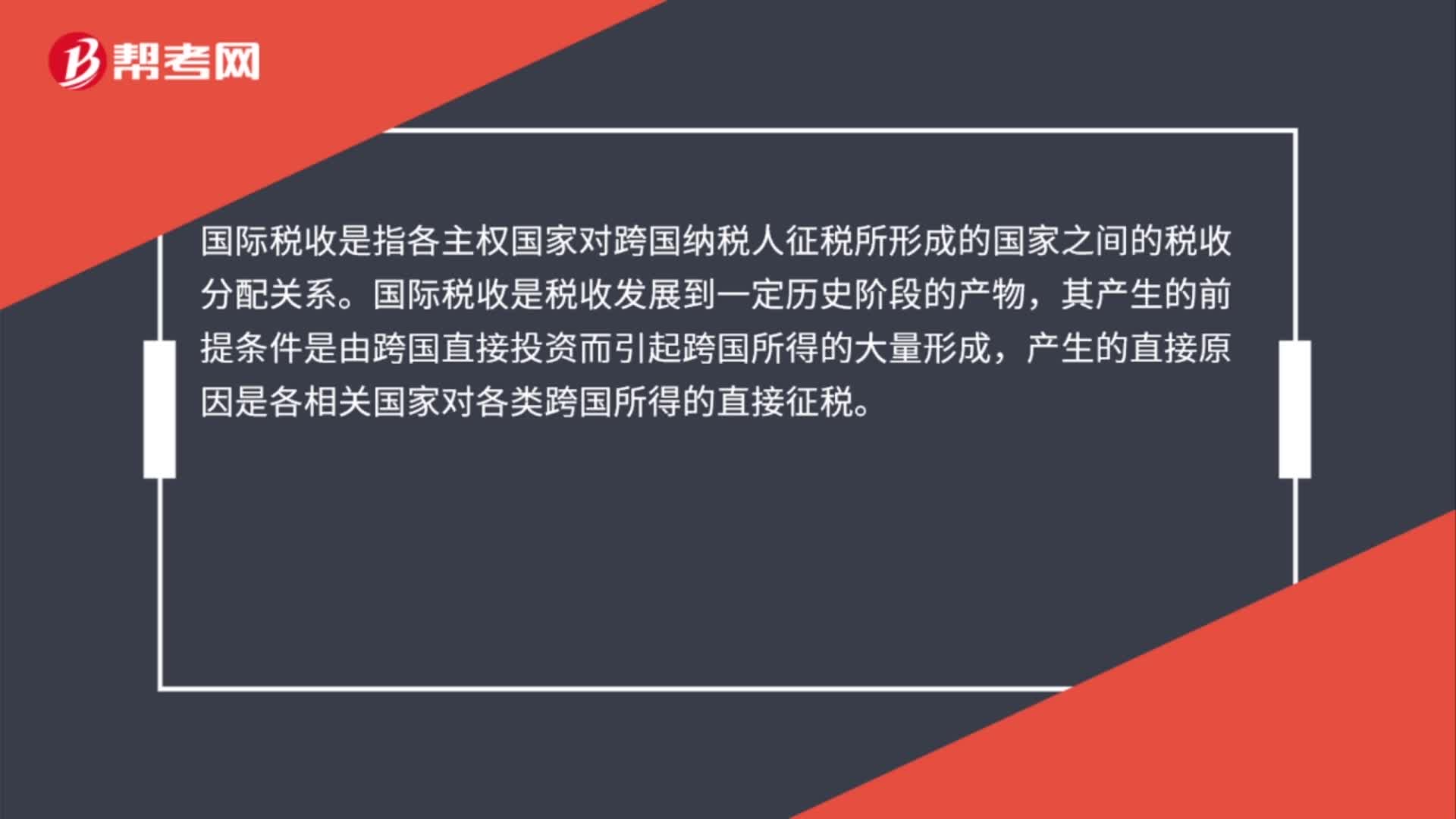

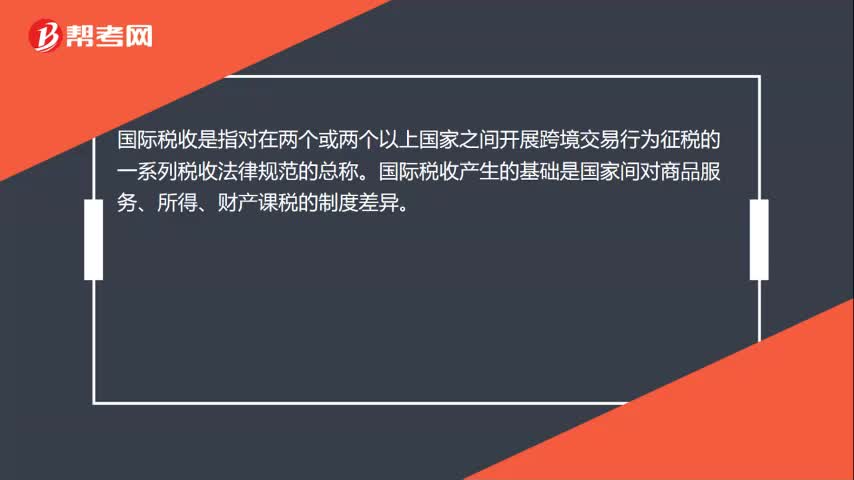

國(guó)際稅收是什么?

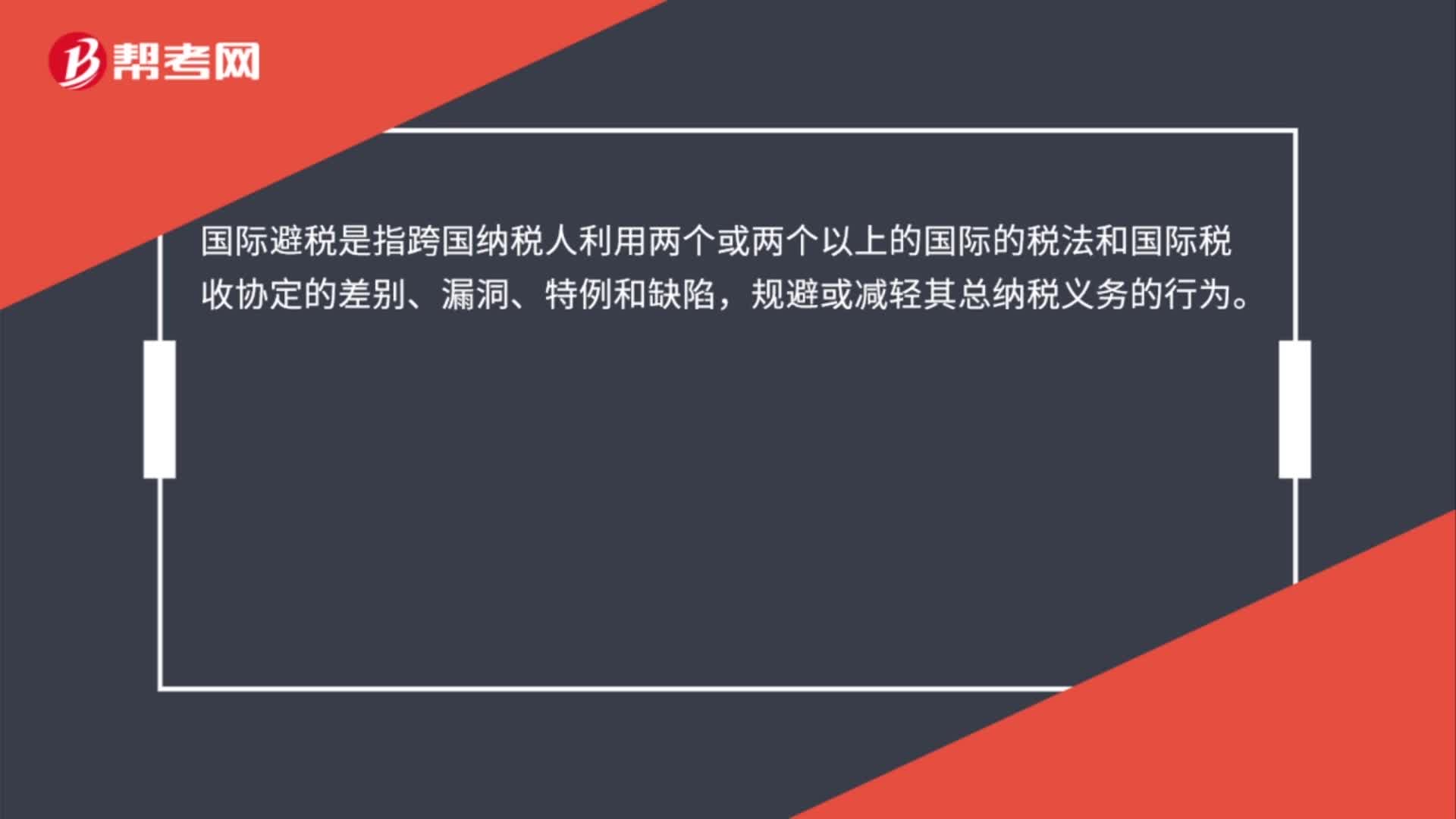

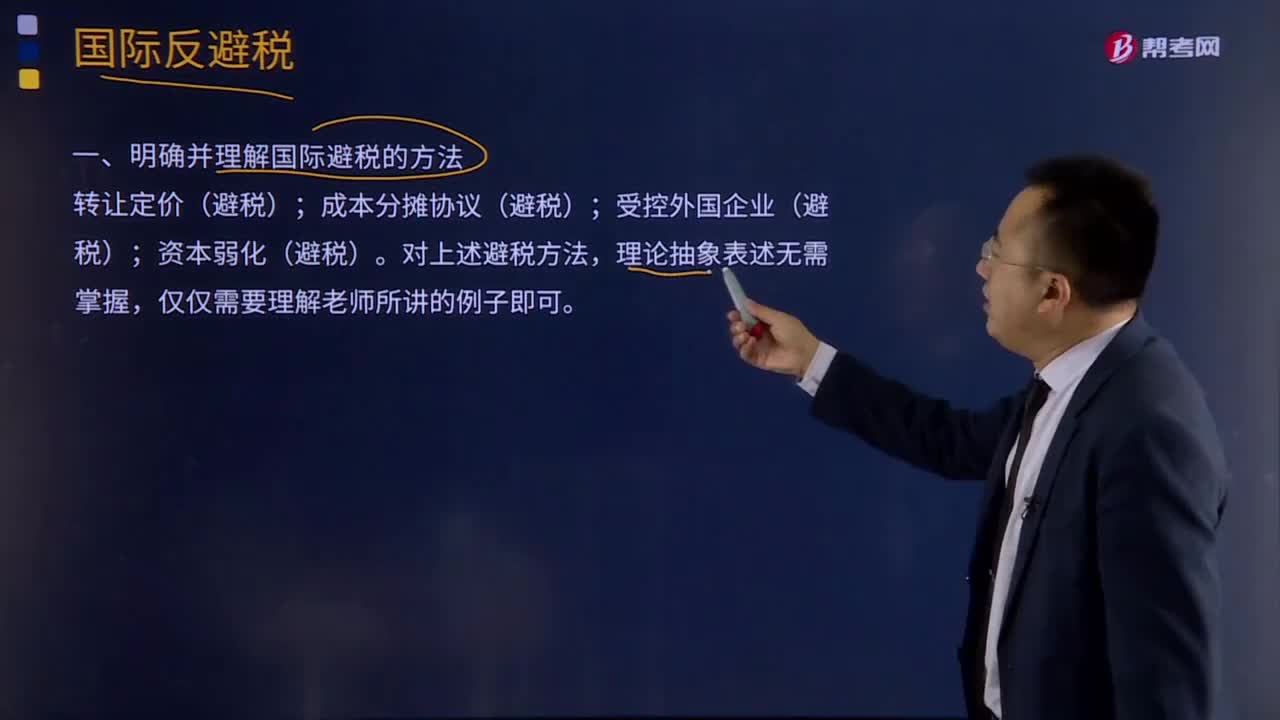

國(guó)際避稅是什么?

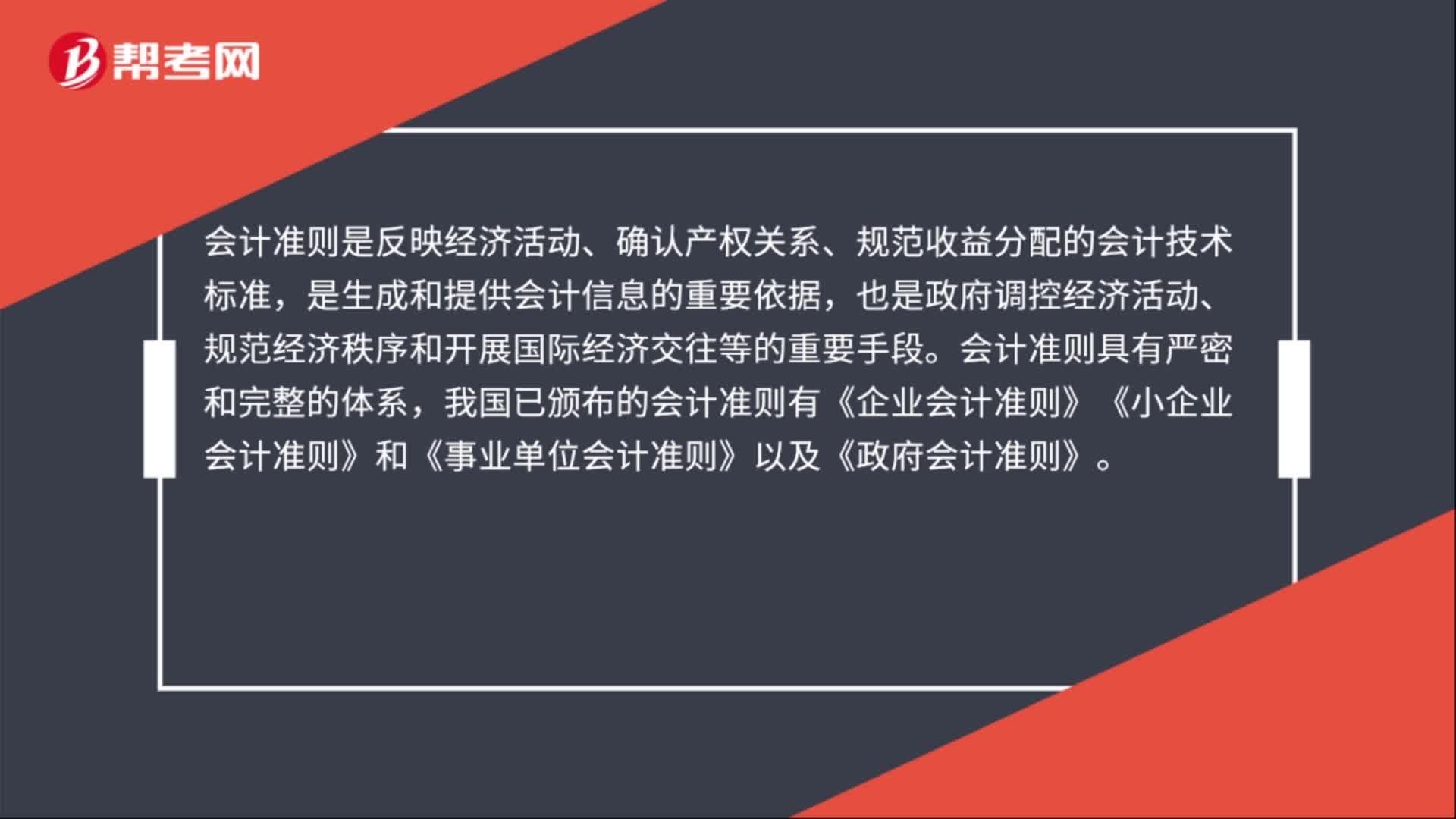

國(guó)際會(huì)計(jì)準(zhǔn)則是什么?

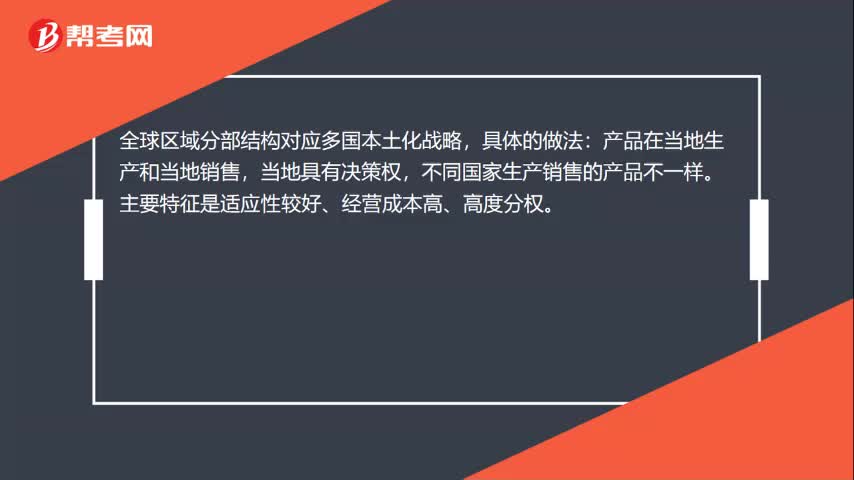

國(guó)際化經(jīng)營(yíng)戰(zhàn)略的組織結(jié)構(gòu)類(lèi)型是什么?

國(guó)際稅收產(chǎn)生的基礎(chǔ)是什么?

國(guó)際避稅的方法是指什么?

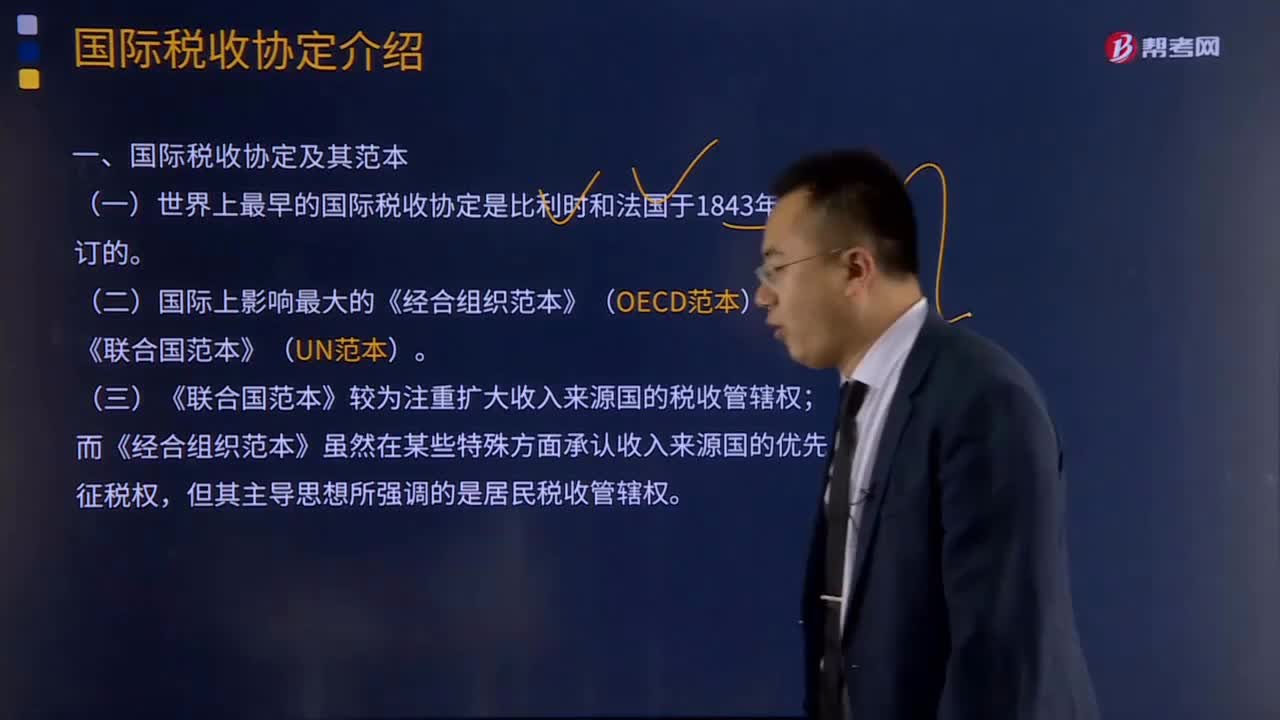

國(guó)際稅收協(xié)定是什么意思?

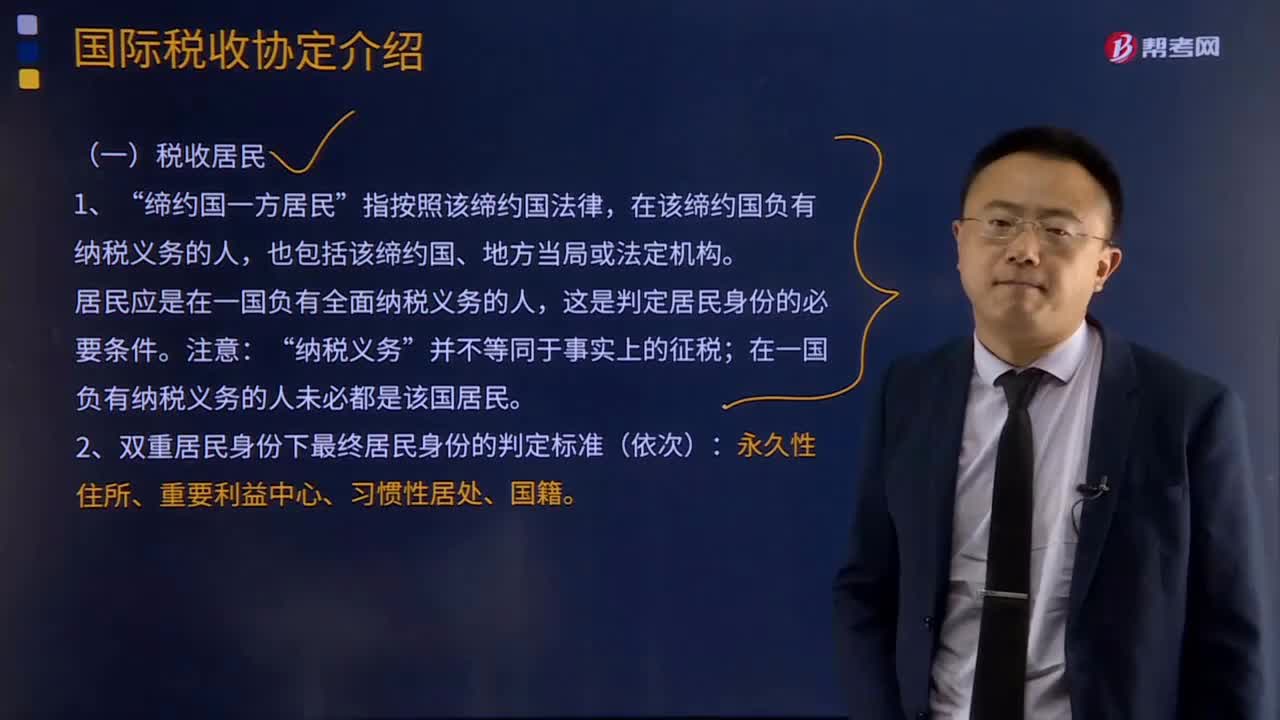

國(guó)際稅收協(xié)定典型條款的稅收居民是指什么?

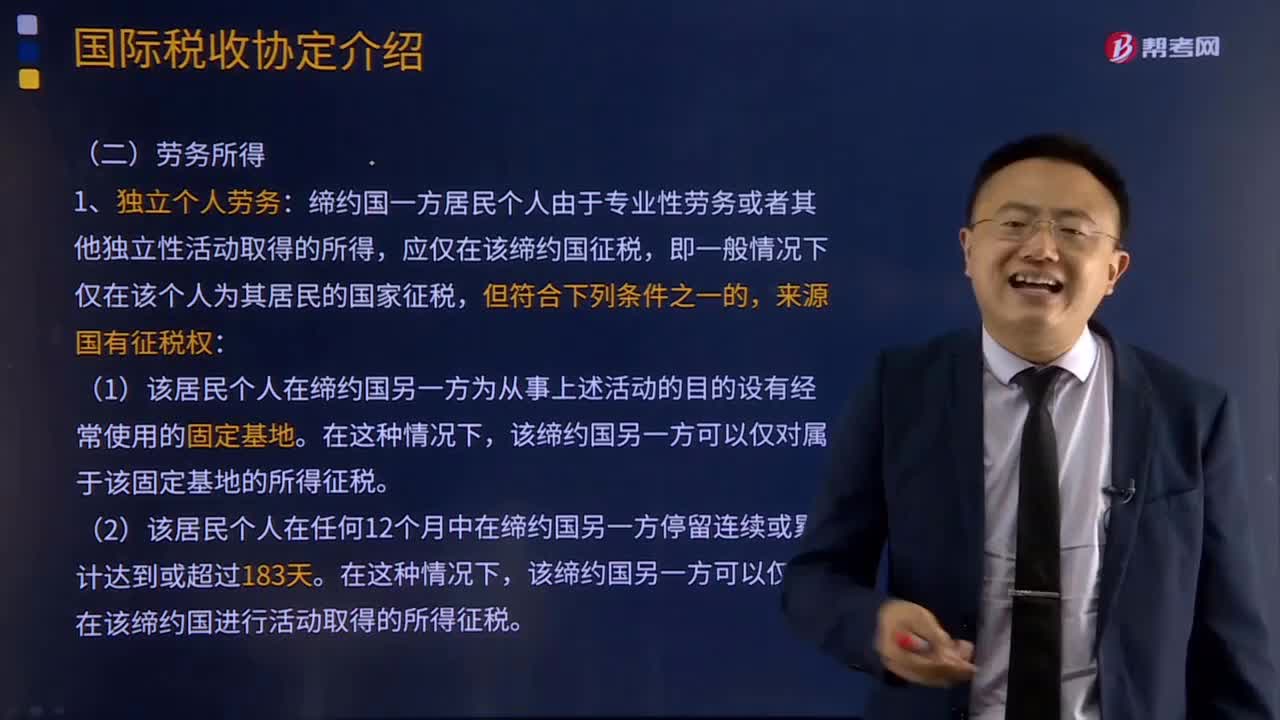

國(guó)際稅收協(xié)定典型條款的勞務(wù)所得包括哪些?

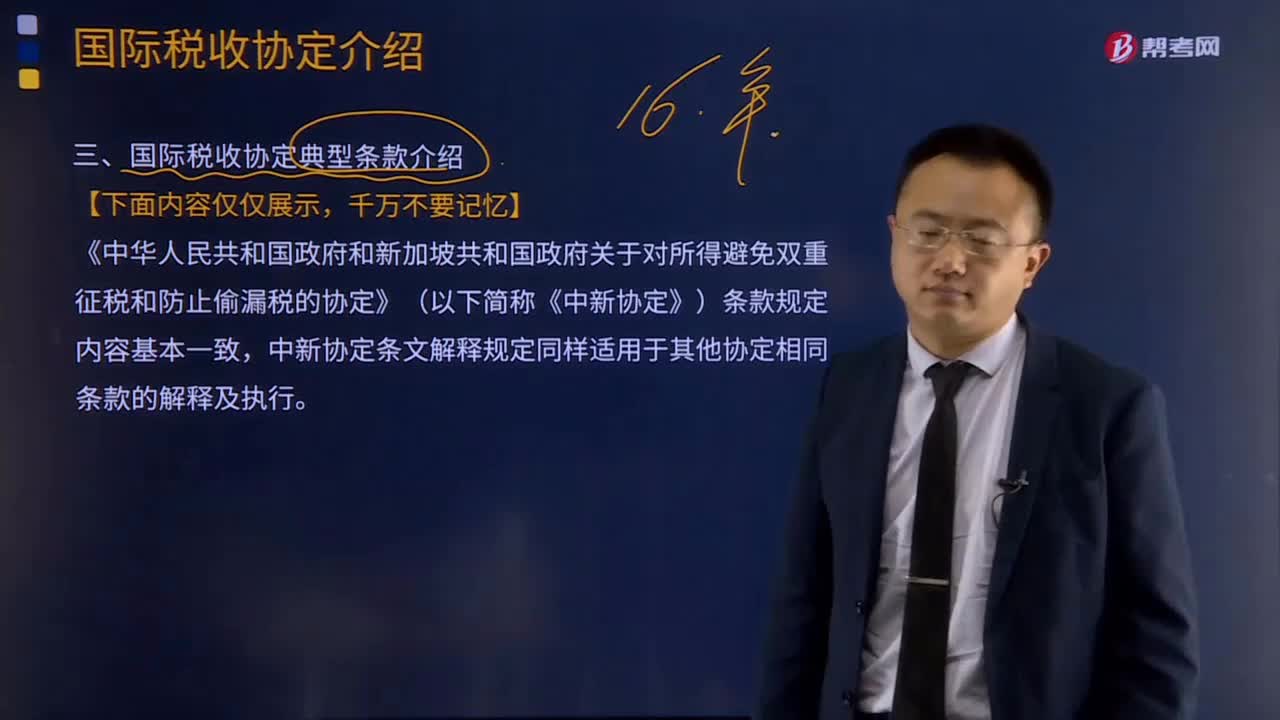

國(guó)際稅收協(xié)定典型條款有哪些?

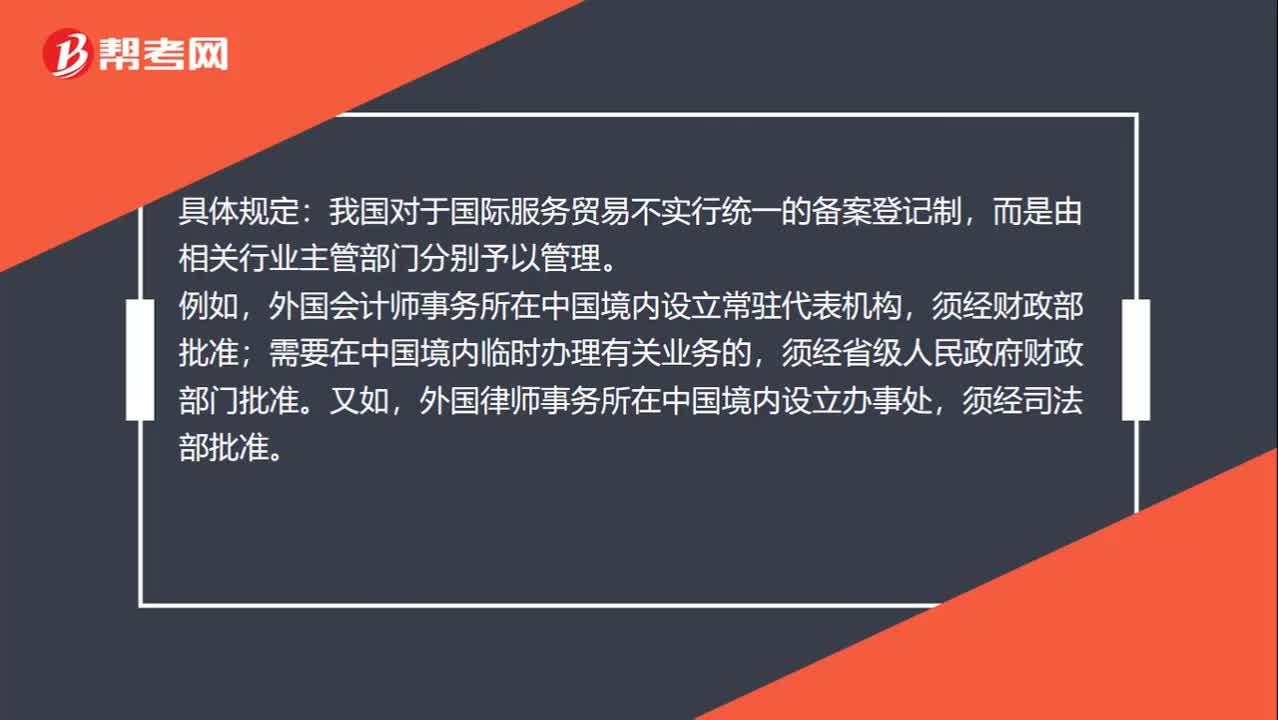

國(guó)際服務(wù)貿(mào)易監(jiān)管規(guī)則是什么?

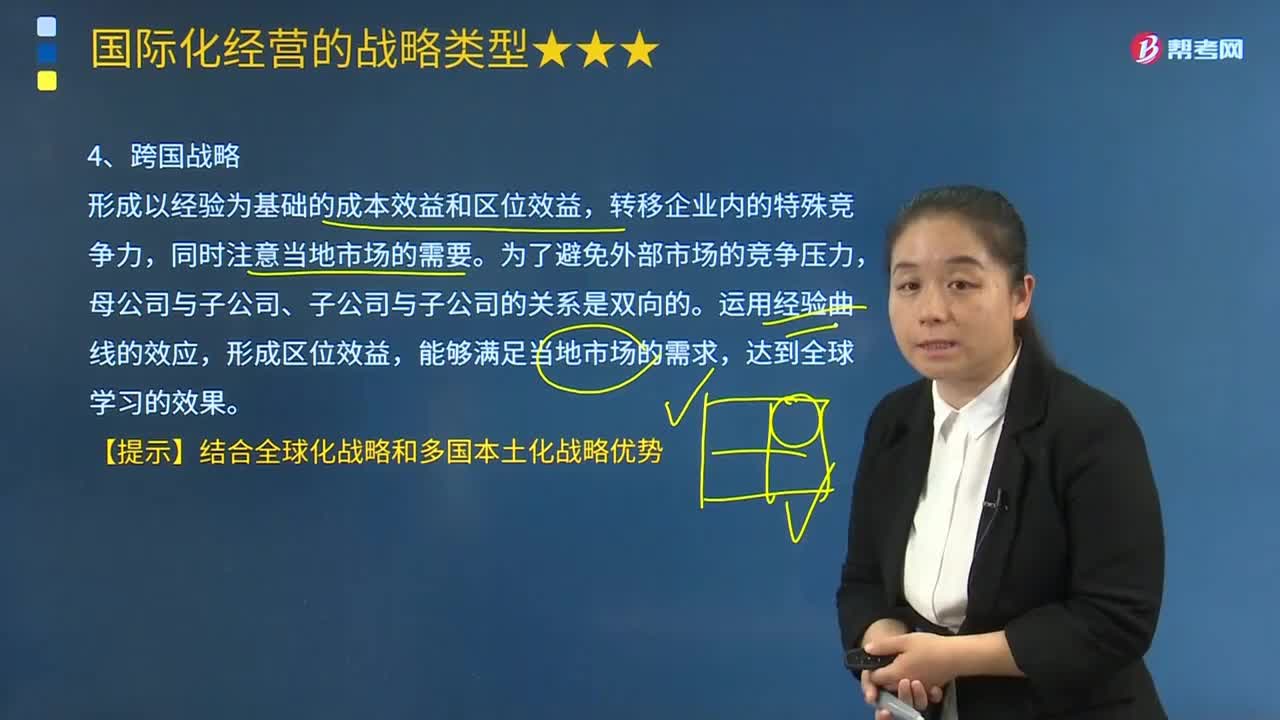

國(guó)際化經(jīng)營(yíng)的跨國(guó)戰(zhàn)略是指什么?

02:08

02:08

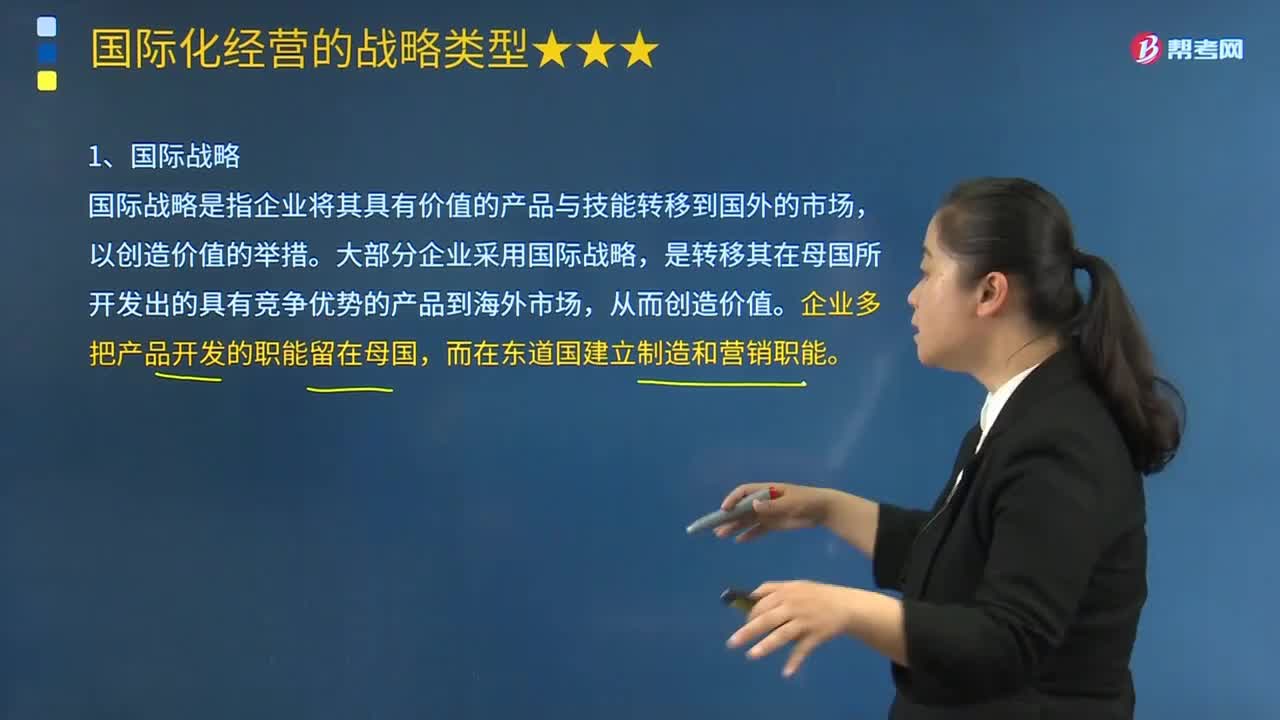

國(guó)際化經(jīng)營(yíng)的國(guó)際戰(zhàn)略是指什么?:國(guó)際化經(jīng)營(yíng)的國(guó)際戰(zhàn)略是指什么?國(guó)際戰(zhàn)略是指企業(yè)將其具有價(jià)值的產(chǎn)品與技能轉(zhuǎn)移到國(guó)外的市場(chǎng),大部分企業(yè)采用國(guó)際戰(zhàn)略,是轉(zhuǎn)移其在母國(guó)所開(kāi)發(fā)出的具有競(jìng)爭(zhēng)優(yōu)勢(shì)的產(chǎn)品到海外市場(chǎng),企業(yè)多把產(chǎn)品開(kāi)發(fā)的職能留在母國(guó),而在東道國(guó)建立制造和營(yíng)銷(xiāo)職能。企業(yè)的特殊競(jìng)爭(zhēng)力如果在國(guó)外市場(chǎng)上擁有競(jìng)爭(zhēng)優(yōu)勢(shì),其決策行為主要體現(xiàn)母國(guó)與母公司的利益。公司的管理決策高度集中于母公司,這種管理體制強(qiáng)調(diào)公司整體目標(biāo)的一致性。

03:29

03:29

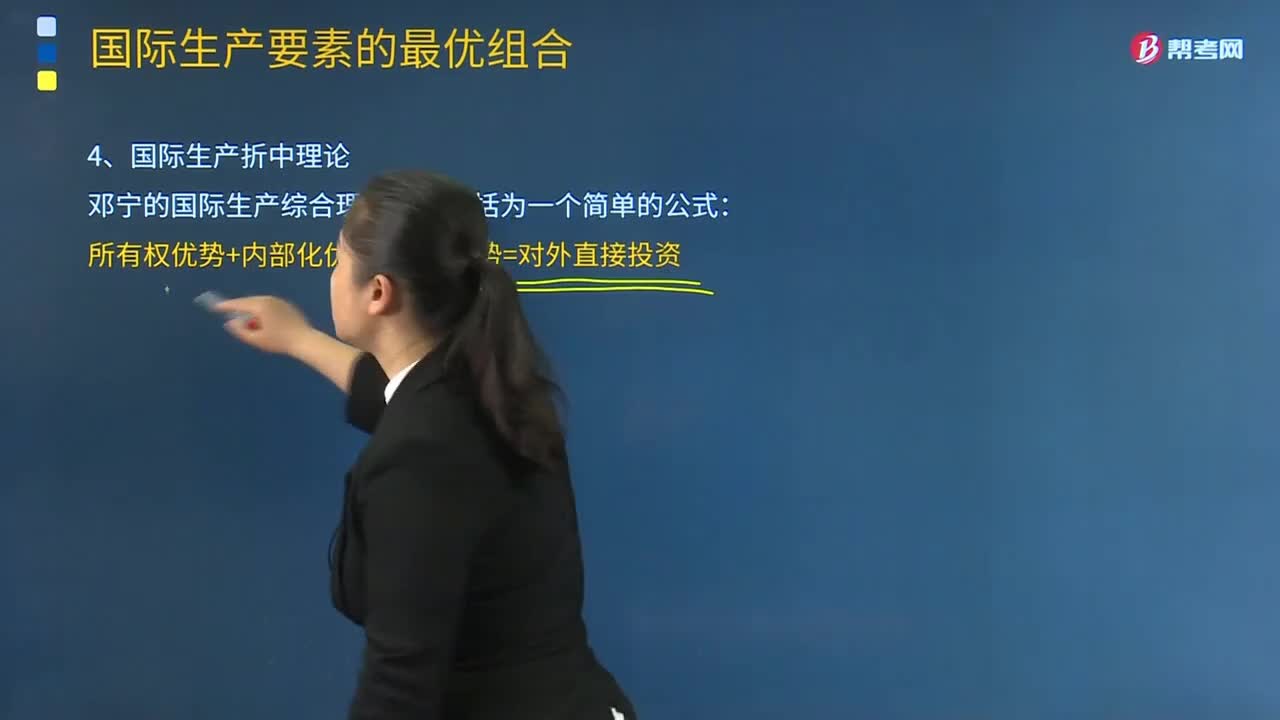

國(guó)際生產(chǎn)折中理論的含義是什么?:該理論在對(duì)跨國(guó)公司對(duì)外直接投資進(jìn)行分析的同時(shí),克服了以前對(duì)外直接投資理論的片面性。鄧寧的國(guó)際生產(chǎn)綜合理論可以概括為一個(gè)簡(jiǎn)單的公式:所有權(quán)優(yōu)勢(shì)+內(nèi)部化優(yōu)勢(shì)+區(qū)位優(yōu)勢(shì)=對(duì)外直接投資,企業(yè)可以根據(jù)自己所具備的不同優(yōu)勢(shì)。該企業(yè)如果只擁有所有權(quán)優(yōu)勢(shì)與內(nèi)部化優(yōu)勢(shì);C.利用國(guó)際貿(mào)易生命周期創(chuàng)造商機(jī),企業(yè)最適合采用的國(guó)際化經(jīng)營(yíng)方式是()。

00:35

00:35

國(guó)稅納稅人識(shí)別號(hào)是什么?:國(guó)稅納稅人識(shí)別號(hào)是什么?納稅人識(shí)別號(hào),是稅務(wù)登記證上的號(hào)碼,每個(gè)企業(yè)的納稅人識(shí)別號(hào)都是唯一的,亦簡(jiǎn)稱(chēng)稅號(hào)。這個(gè)屬于每個(gè)人自己且終身不變的數(shù)字代碼將成為我們的第二張“身份證”

02:30

02:30

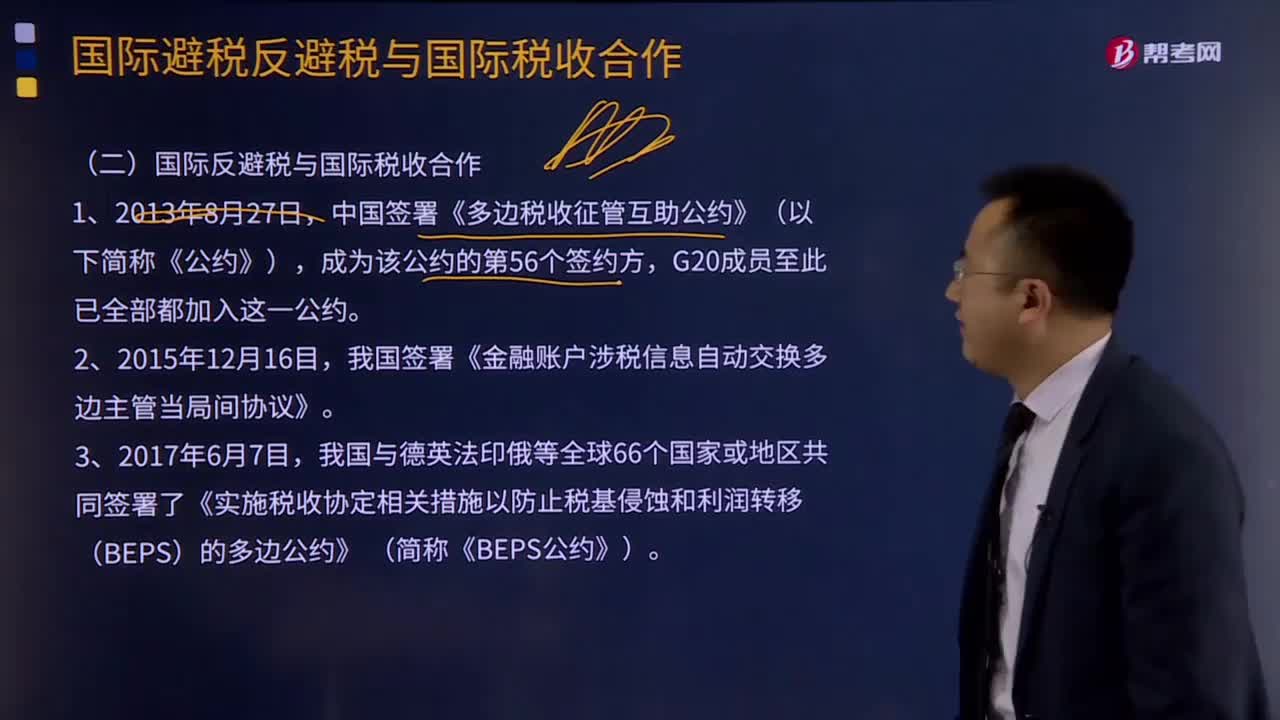

如何理解國(guó)際避稅反避稅與國(guó)際稅收合作?:如何理解國(guó)際避稅反避稅與國(guó)際稅收合作?我國(guó)簽署《金融賬戶(hù)涉稅信息自動(dòng)交換多邊主管當(dāng)局間協(xié)議》。我國(guó)與德英法印俄等全球66個(gè)國(guó)家或地區(qū)共同簽署了《實(shí)施稅收協(xié)定相關(guān)措施以防止稅基侵蝕和利潤(rùn)轉(zhuǎn)移(BEPS)的多邊公約》 (簡(jiǎn)稱(chēng)《BEPS公約》)。【2017年注冊(cè)會(huì)計(jì)師考試真題】不同的征稅主體(即不同國(guó)家)對(duì)不同納稅人的同一稅源進(jìn)行的重復(fù)征稅,A.經(jīng)濟(jì)性國(guó)際重復(fù)征稅。B.政治性國(guó)際重復(fù)征稅

00:23

00:23

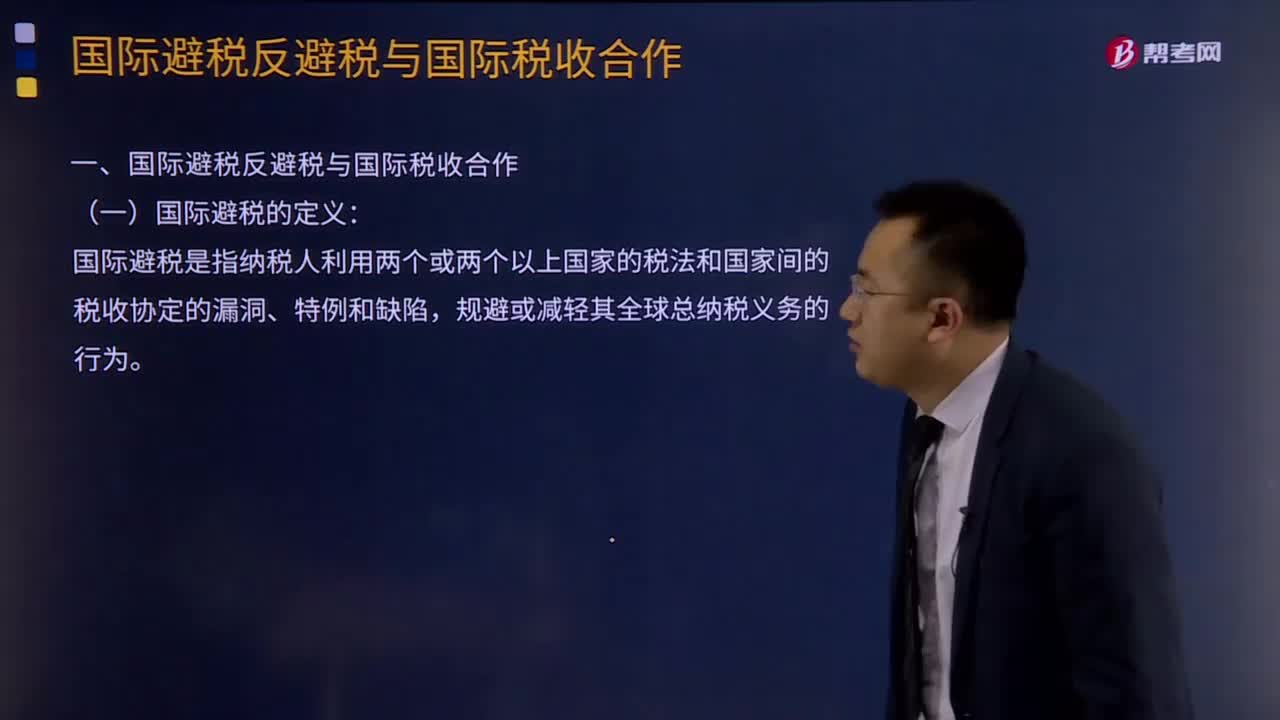

國(guó)際避稅的定義是什么?:國(guó)際避稅的定義:國(guó)際避稅是指納稅人利用兩個(gè)或兩個(gè)以上國(guó)家的稅法和國(guó)家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國(guó)際反避稅與國(guó)際稅收合作,中國(guó)簽署《多邊稅收征管互助公約》(以下簡(jiǎn)稱(chēng)《公約》),成為該公約的第56個(gè)簽約方。G20成員至此已全部都加入這一公約,我國(guó)簽署《金融賬戶(hù)涉稅信息自動(dòng)交換多邊主管當(dāng)局間協(xié)議》。

04:20

04:20

國(guó)際稅收協(xié)定應(yīng)該如何理解?:國(guó)際稅收協(xié)定應(yīng)該如何理解?國(guó)際稅收協(xié)定,是指兩個(gè)或兩個(gè)以上的主權(quán)國(guó)家為了協(xié)調(diào)相互間在處理跨國(guó)納稅人征稅事務(wù)和其他有關(guān)方面的稅收關(guān)系,也稱(chēng)為國(guó)際稅收條約。一、國(guó)際稅收協(xié)定的目標(biāo):妥善處理國(guó)家之間的雙重征稅問(wèn)題;即通過(guò)采取一定的措施(如免稅法、抵免法等)來(lái)有效地處理對(duì)跨國(guó)所得和一般財(cái)產(chǎn)價(jià)值的雙重征稅問(wèn)題,取消稅收差別待遇,防止或減少?lài)?guó)際避稅和國(guó)際偷逃稅;二、國(guó)際稅收協(xié)定的主要內(nèi)容;

17:41

17:41

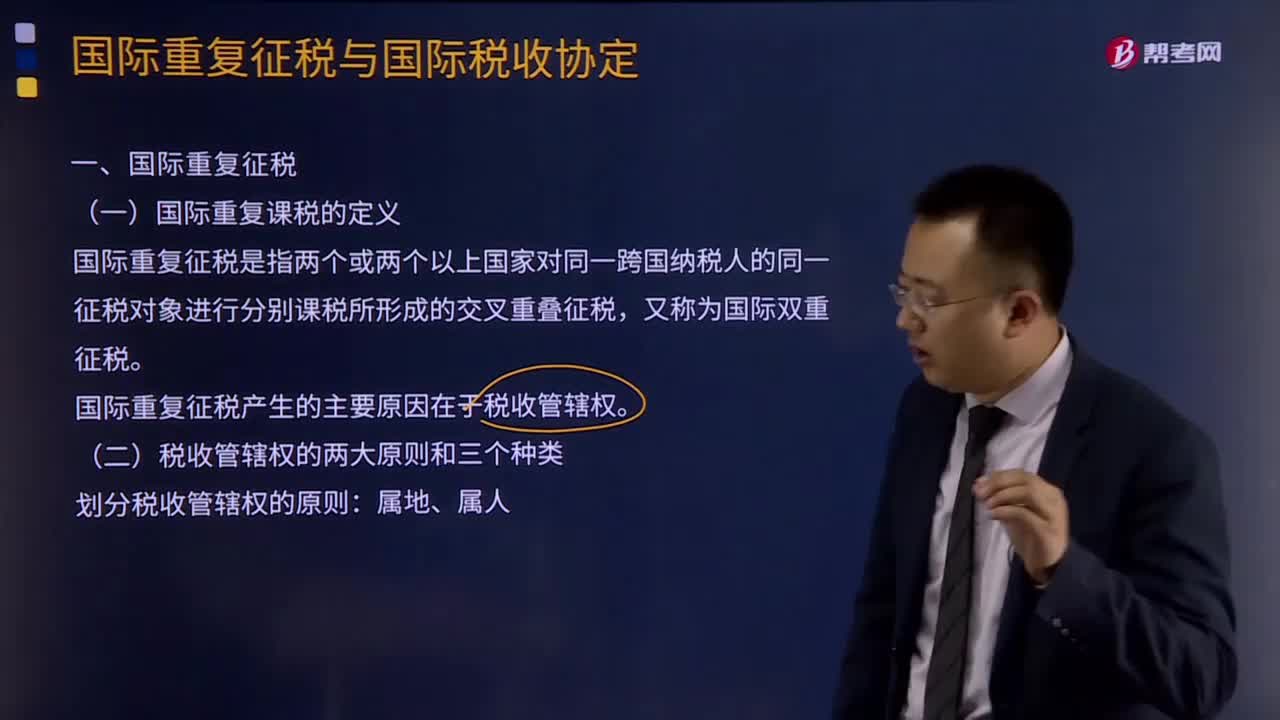

什么是國(guó)際重復(fù)征稅?:國(guó)際重復(fù)課稅的定義:國(guó)際重復(fù)征稅是指兩個(gè)或兩個(gè)以上國(guó)家對(duì)同一跨國(guó)納稅人的同一征稅對(duì)象進(jìn)行分別課稅所形成的交叉重疊征稅,國(guó)際重復(fù)征稅產(chǎn)生的主要原因在于稅收管轄權(quán)。國(guó)際重復(fù)征稅的三種分類(lèi):依據(jù)稅收管轄權(quán)相互重疊的形式。國(guó)際重復(fù)征稅的產(chǎn)生也主要有下述幾種情形。三、國(guó)際重復(fù)征稅的類(lèi)別。1、法律性國(guó)際重復(fù)征稅:2、經(jīng)濟(jì)性國(guó)際重復(fù)征稅:對(duì)不同一納稅人的同一稅源重復(fù)征稅3、稅制性國(guó)際重復(fù)征稅

01:24

01:24

我國(guó)三個(gè)稅收程序法體系是怎樣的?:我國(guó)三個(gè)稅收程序法體系是怎樣的?稅收程序法:稅務(wù)機(jī)關(guān)的征管適用《稅收征收管理法》,海關(guān)的征收管理按照《海關(guān)法》及《進(jìn)出口關(guān)稅條例》。下面我們以注冊(cè)會(huì)計(jì)師考試的真題為例,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。【2016年注冊(cè)會(huì)計(jì)師考試真題】稅收征管法屬于我國(guó)稅法體系中的( )。A.稅收基本法B.稅收實(shí)體法C.稅收程序法D.國(guó)內(nèi)稅法【答案】CD

04:43

04:43

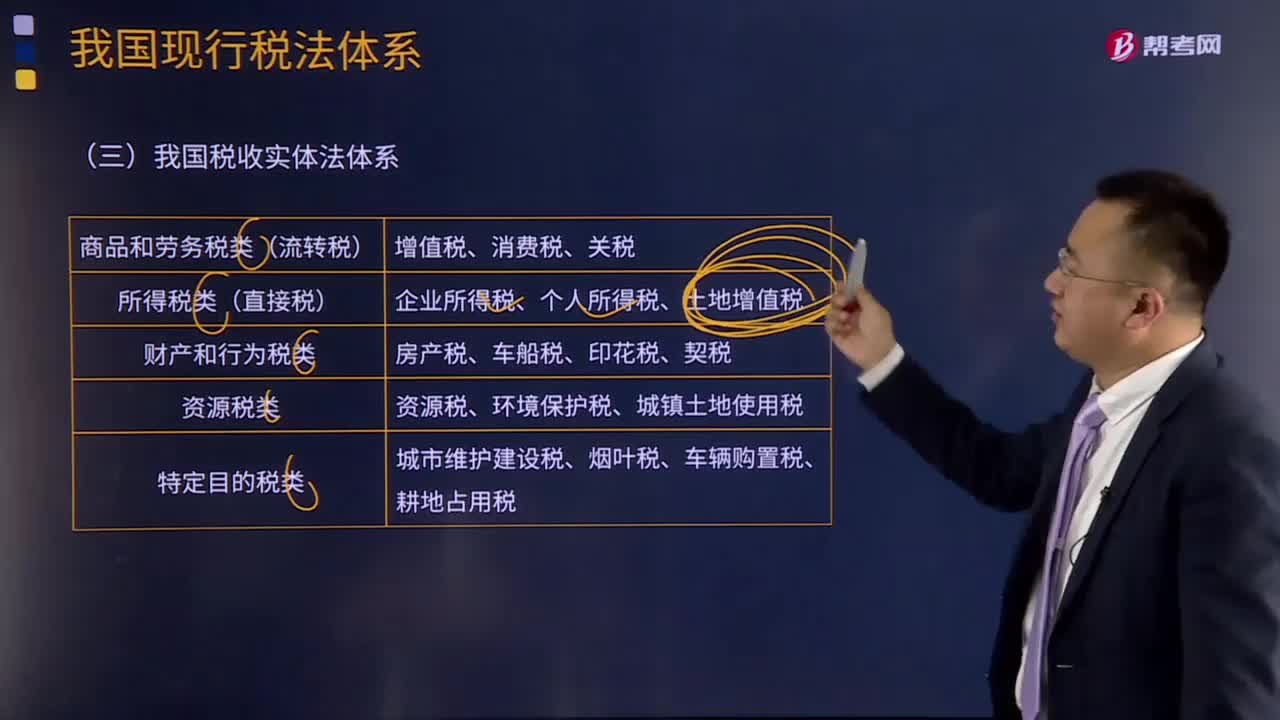

如何理解我國(guó)稅收實(shí)體法體系?:如何理解我國(guó)稅收實(shí)體法體系?我國(guó)稅收實(shí)體法體系可以分為以下五類(lèi):(1)商品和勞務(wù)稅類(lèi):包括增值稅、消費(fèi)稅、關(guān)稅。(2)所得稅類(lèi):包括企業(yè)所得稅、個(gè)人所得稅、土地增值稅。(3)財(cái)產(chǎn)和行為稅類(lèi):包括房產(chǎn)稅、車(chē)船稅、印花稅、契稅。(4)資源稅類(lèi):包括資源稅、環(huán)境保護(hù)稅、城鎮(zhèn)土地使用稅。(5)特定目的稅類(lèi):包括城市維護(hù)建設(shè)稅、煙葉稅、車(chē)輛購(gòu)置稅、耕地占用稅。

12:59

12:59

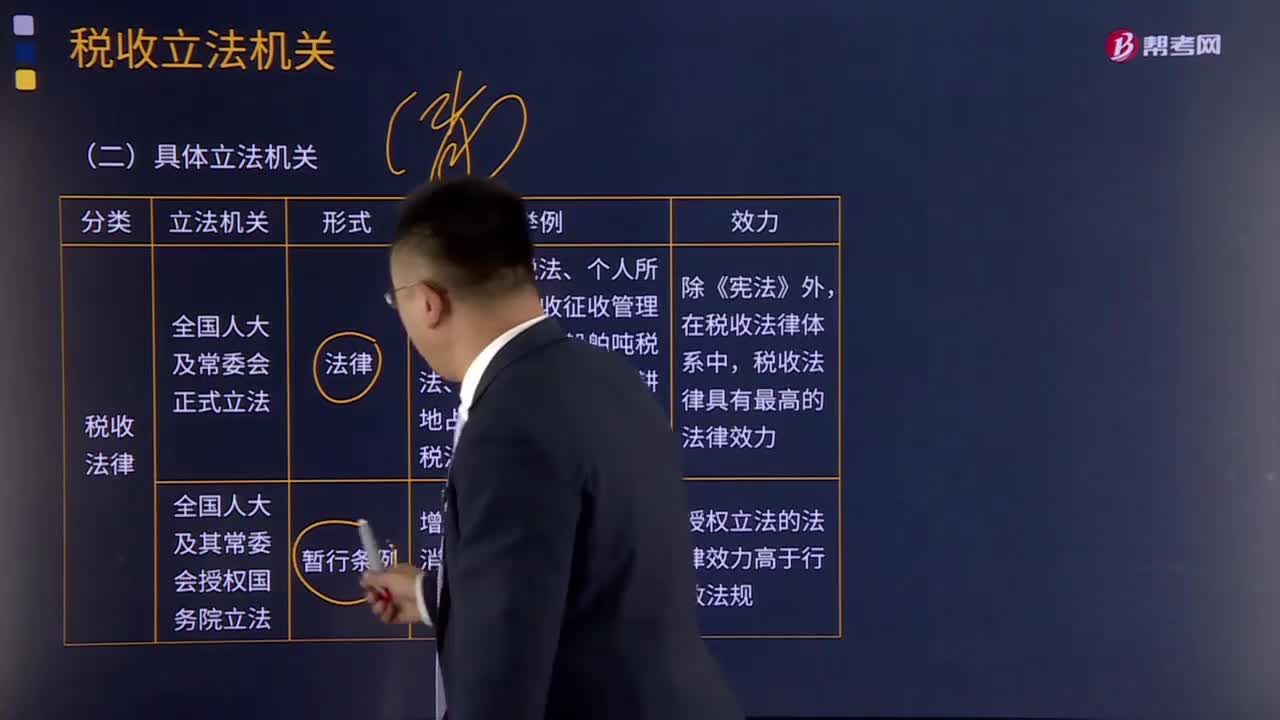

我國(guó)稅收立法機(jī)關(guān)有哪些?:我國(guó)稅收立法機(jī)關(guān)有哪些?廣義概念上的稅法包括所有調(diào)整稅收關(guān)系的法律、法規(guī)、規(guī)章和規(guī)范性文件,是稅法體系的總稱(chēng);特指由全國(guó)人民代表大會(huì)及其常務(wù)委員會(huì)制定和頒布的稅收法律。由于制定稅收法律、法規(guī)和規(guī)章的機(jī)關(guān)不同,其法律級(jí)次不同,【2016年注冊(cè)會(huì)計(jì)師考試真題】下列我國(guó)稅收法律級(jí)次表述。A.《中華人民共和國(guó)城市維護(hù)建設(shè)稅暫行條例》屬稅收規(guī)章;B.《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》屬稅收行政法規(guī)。

07:16

07:16

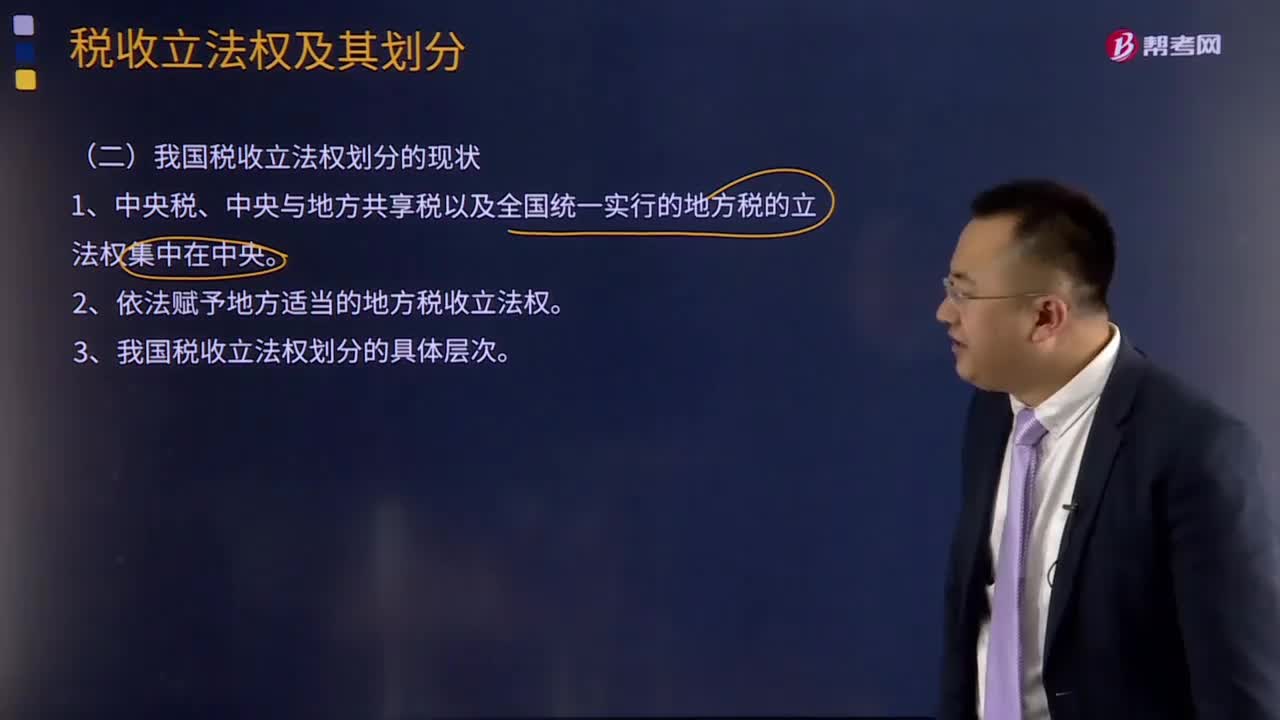

我國(guó)稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國(guó)統(tǒng)一實(shí)行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當(dāng)?shù)牡胤蕉愂樟⒎?quán)。3、我國(guó)稅收立法權(quán)劃分的具體層次。(1)全國(guó)性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國(guó)范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開(kāi)征、停征權(quán),由全國(guó)人大及其常委會(huì)正式立法。國(guó)務(wù)院有制定稅法實(shí)施細(xì)則、增減稅目和調(diào)整稅率的權(quán)力。國(guó)務(wù)院有稅法的解釋權(quán);

01:22

01:22

什么是國(guó)際條約或約定?:廣義的條約除以"條約"為名的協(xié)議外,還包括公約、憲章、盟約規(guī)約、協(xié)定、議定書(shū)、換文、最后決定書(shū)、聯(lián)合宣言等。狹義的條約僅指重要的以條約為名的國(guó)際協(xié)議,條約可分為雙邊條約即兩個(gè)國(guó)際法主體間締結(jié)的協(xié)議、多邊條約即兩個(gè)以上國(guó)際法主體間締結(jié)的協(xié)議和國(guó)際公約即多數(shù)國(guó)家締結(jié)或參加的通常對(duì)非締約國(guó)開(kāi)放的協(xié)議。按照條約的法律性質(zhì),后者指依照原有的國(guó)際法規(guī)則規(guī)范締約國(guó)間某些具體的權(quán)利義務(wù)關(guān)系。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日