下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:43

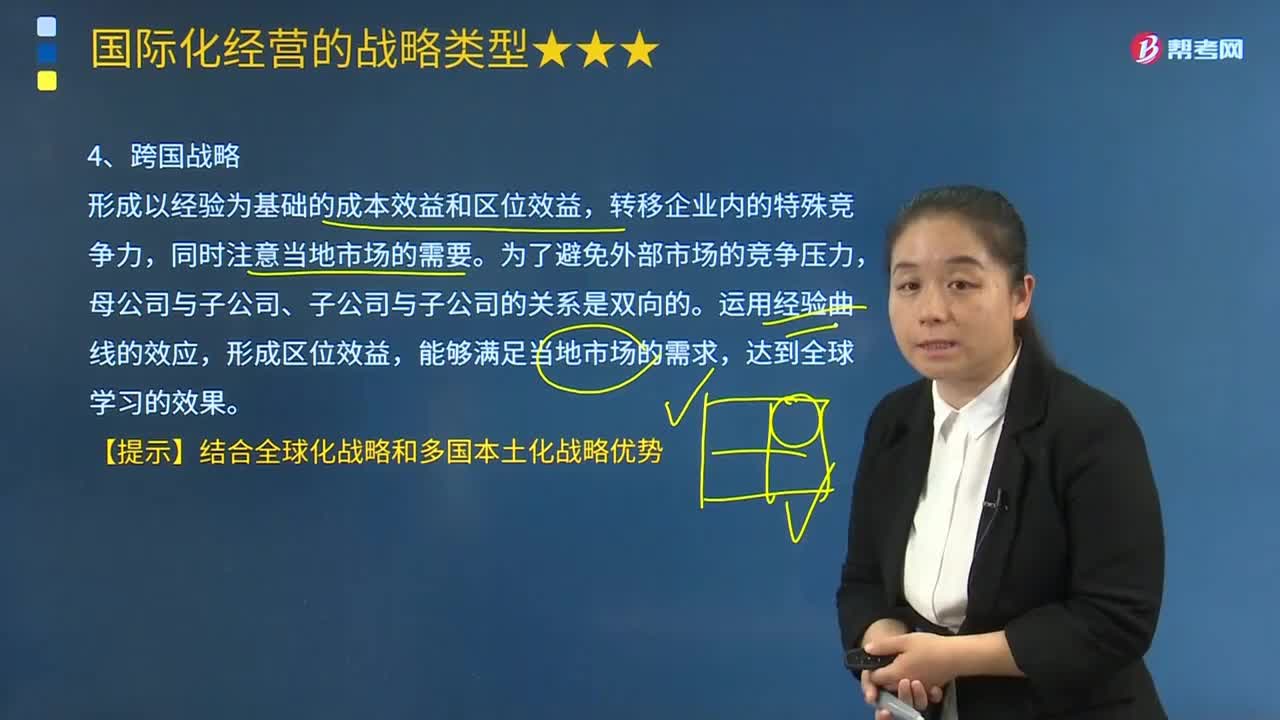

04:43國際化經(jīng)營的跨國戰(zhàn)略是指什么?:【提示】結(jié)合全球化戰(zhàn)略和多國本土化戰(zhàn)略優(yōu)勢。但海外子公司可以在母公司的總體經(jīng)營戰(zhàn)略范圍內(nèi)自行制定具體的實施計劃、調(diào)配和使用資源,這種管理體制的優(yōu)點是在維護公司全球經(jīng)營目標的前提下,跨國戰(zhàn)略是讓企業(yè)可以實現(xiàn)全球化的效率和本土化的敏捷反應的一種國際化經(jīng)營戰(zhàn)略。該種戰(zhàn)略能夠形成以經(jīng)驗為基礎的成本效益和區(qū)位效益。該方案允許各地分店集中關注其所在地的消費需求、行業(yè)狀況、政治法律制度和社會標準的特點。

02:08

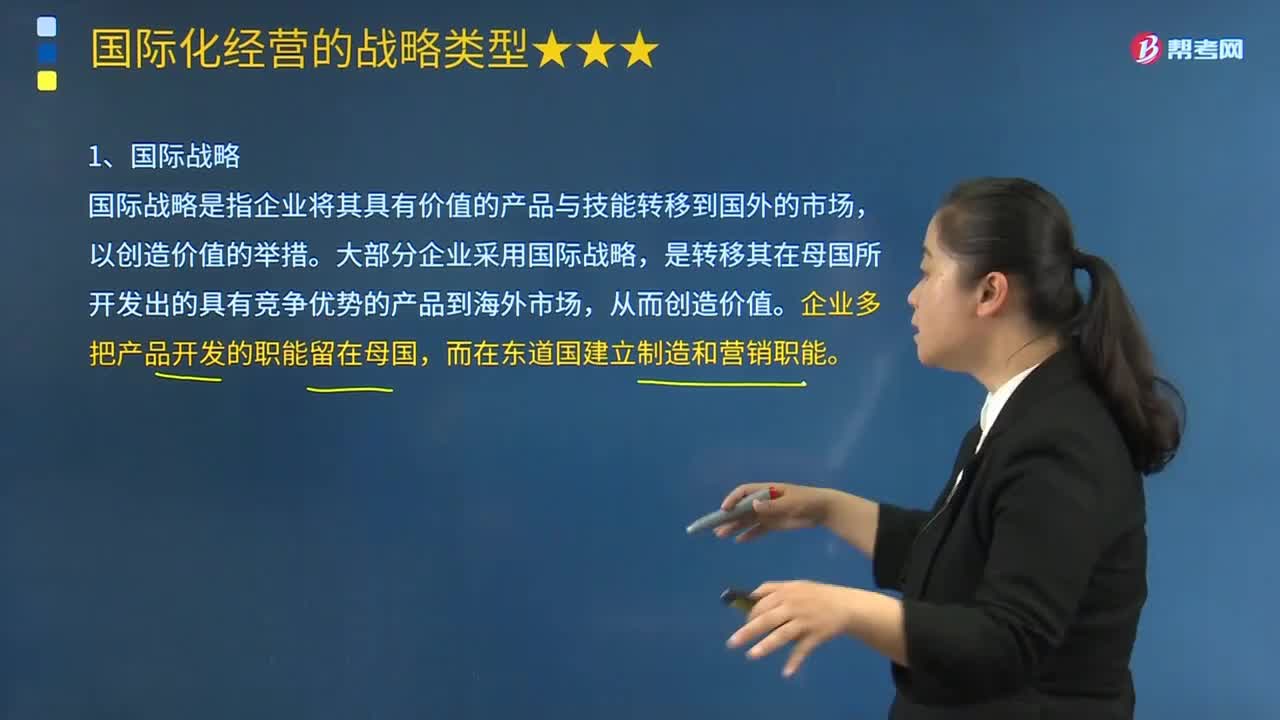

02:08國際化經(jīng)營的國際戰(zhàn)略是指什么?:國際化經(jīng)營的國際戰(zhàn)略是指什么?國際戰(zhàn)略是指企業(yè)將其具有價值的產(chǎn)品與技能轉(zhuǎn)移到國外的市場,大部分企業(yè)采用國際戰(zhàn)略,是轉(zhuǎn)移其在母國所開發(fā)出的具有競爭優(yōu)勢的產(chǎn)品到海外市場,企業(yè)多把產(chǎn)品開發(fā)的職能留在母國,而在東道國建立制造和營銷職能。企業(yè)的特殊競爭力如果在國外市場上擁有競爭優(yōu)勢,其決策行為主要體現(xiàn)母國與母公司的利益。公司的管理決策高度集中于母公司,這種管理體制強調(diào)公司整體目標的一致性。

03:29

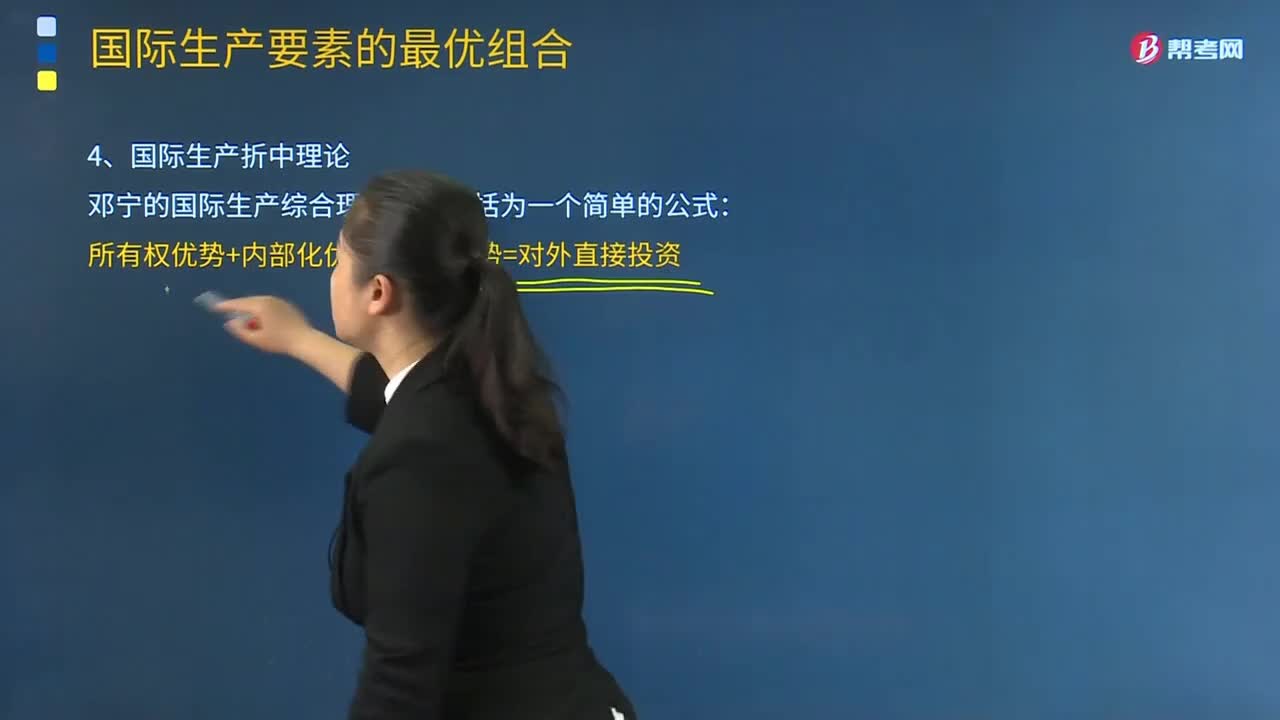

03:29國際生產(chǎn)折中理論的含義是什么?:該理論在對跨國公司對外直接投資進行分析的同時,克服了以前對外直接投資理論的片面性。鄧寧的國際生產(chǎn)綜合理論可以概括為一個簡單的公式:所有權優(yōu)勢+內(nèi)部化優(yōu)勢+區(qū)位優(yōu)勢=對外直接投資,企業(yè)可以根據(jù)自己所具備的不同優(yōu)勢。該企業(yè)如果只擁有所有權優(yōu)勢與內(nèi)部化優(yōu)勢;C.利用國際貿(mào)易生命周期創(chuàng)造商機,企業(yè)最適合采用的國際化經(jīng)營方式是()。

00:30

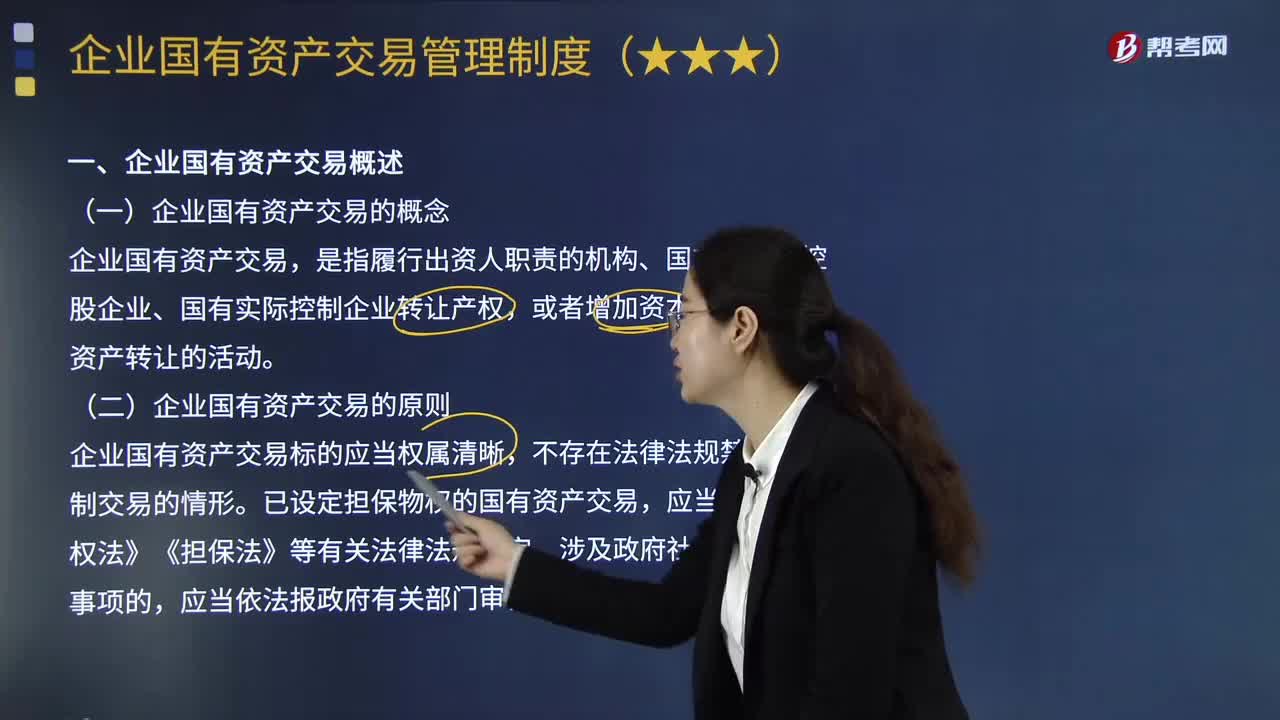

00:30注冊會計師執(zhí)業(yè)準則體系包括什么?:注冊會計師執(zhí)業(yè)準則體系包括什么?中國注冊會計師執(zhí)業(yè)準則體系包括:中國注冊會計師鑒證業(yè)務基本準則、中國注冊會計師相關服務準則和質(zhì)量控制準則。

06:16

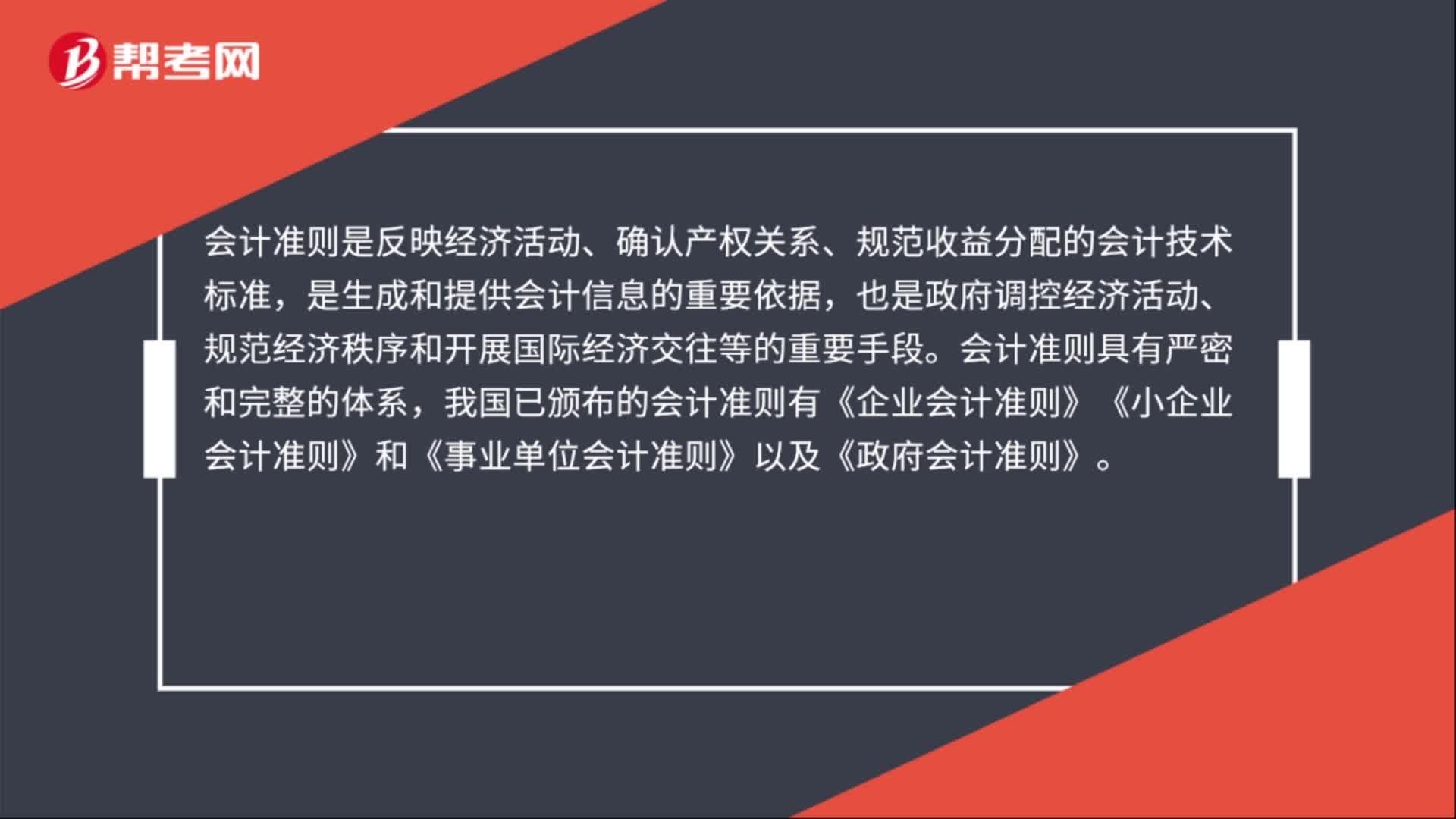

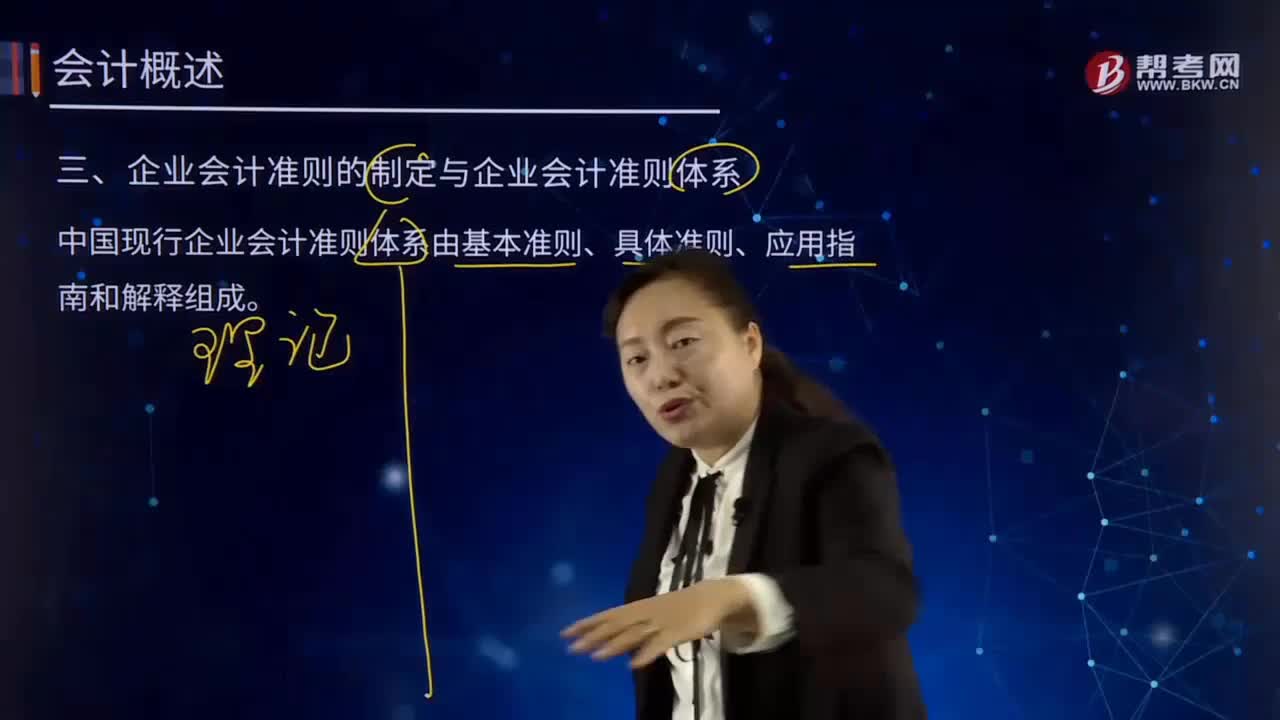

06:16企業(yè)會計準則的制定與企業(yè)會計準則體系分別指什么?:中國現(xiàn)行企業(yè)會計準則體系由基本準則、具體準則、應用指南和解釋組成。基本準則強調(diào)了企業(yè)會計確認、計量和報告應當以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設。基本準則要求企業(yè)會計確認、計量和報告應當以權責發(fā)生制為基礎。基本準則建立了企業(yè)會計信息質(zhì)量要求體系,基本準則規(guī)范了包括財務報告目標、會計基本假設、會計信息質(zhì)量要求、會計要素的定義及其確認、計量原則、財務報告等在內(nèi)的基本問題。

00:33

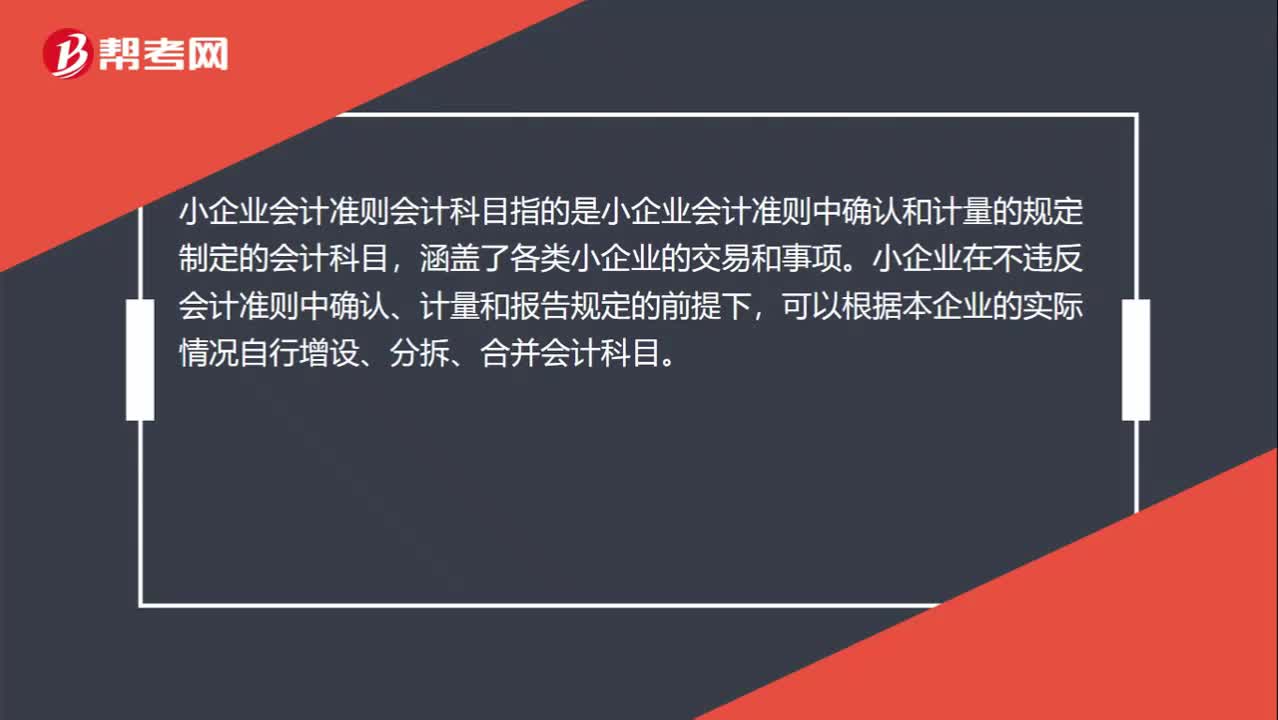

00:33小企業(yè)會計準則會計科目是什么?:小企業(yè)會計準則會計科目是什么?小企業(yè)會計準則會計科目指的是小企業(yè)會計準則中確認和計量的規(guī)定制定的會計科目,涵蓋了各類小企業(yè)的交易和事項。小企業(yè)在不違反會計準則中確認、計量和報告規(guī)定的前提下,可以根據(jù)本企業(yè)的實際情況自行增設、分拆、合并會計科目。

00:35

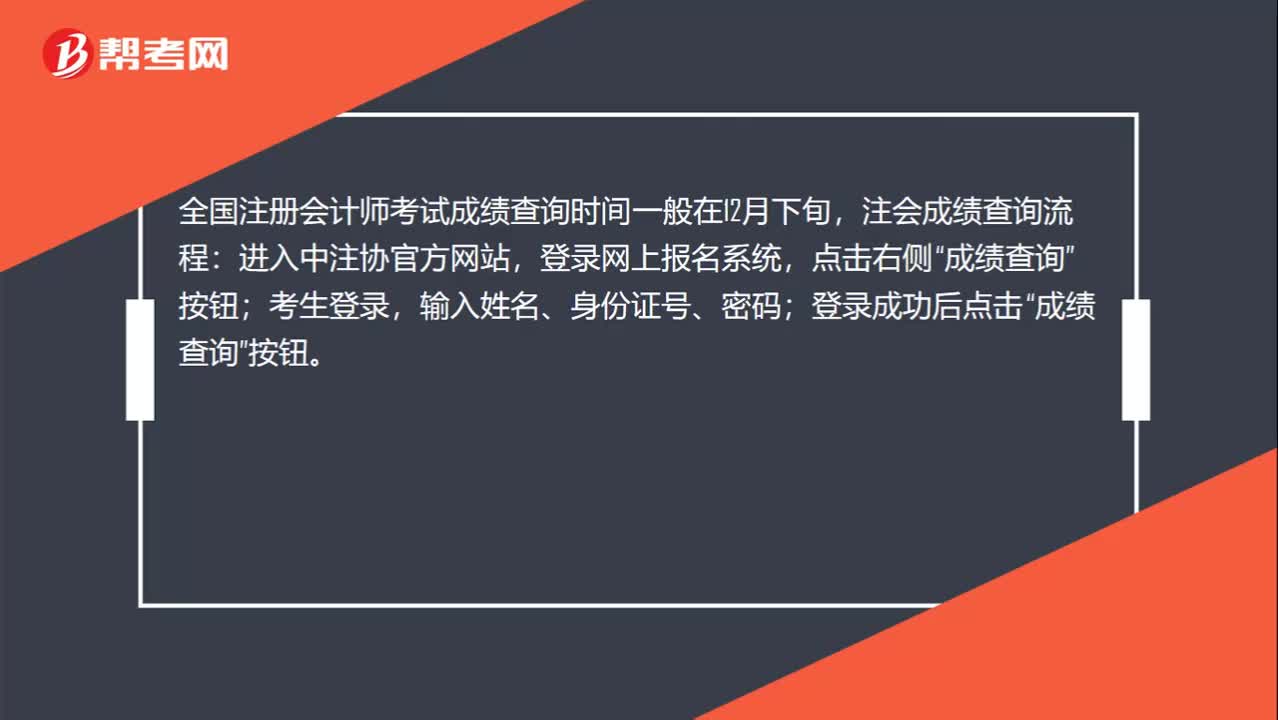

00:35全國注冊會計師成績查詢時間是什么時候?:全國注冊會計師成績查詢時間是什么時候?全國注冊會計師考試成績查詢時間一般在12月下旬,注會成績查詢流程:進入中注協(xié)官方網(wǎng)站,登錄網(wǎng)上報名系統(tǒng),點擊右側(cè)“按鈕;考生登錄,輸入姓名、身份證號、密碼;登錄成功后點擊“成績查詢”按鈕。

02:30

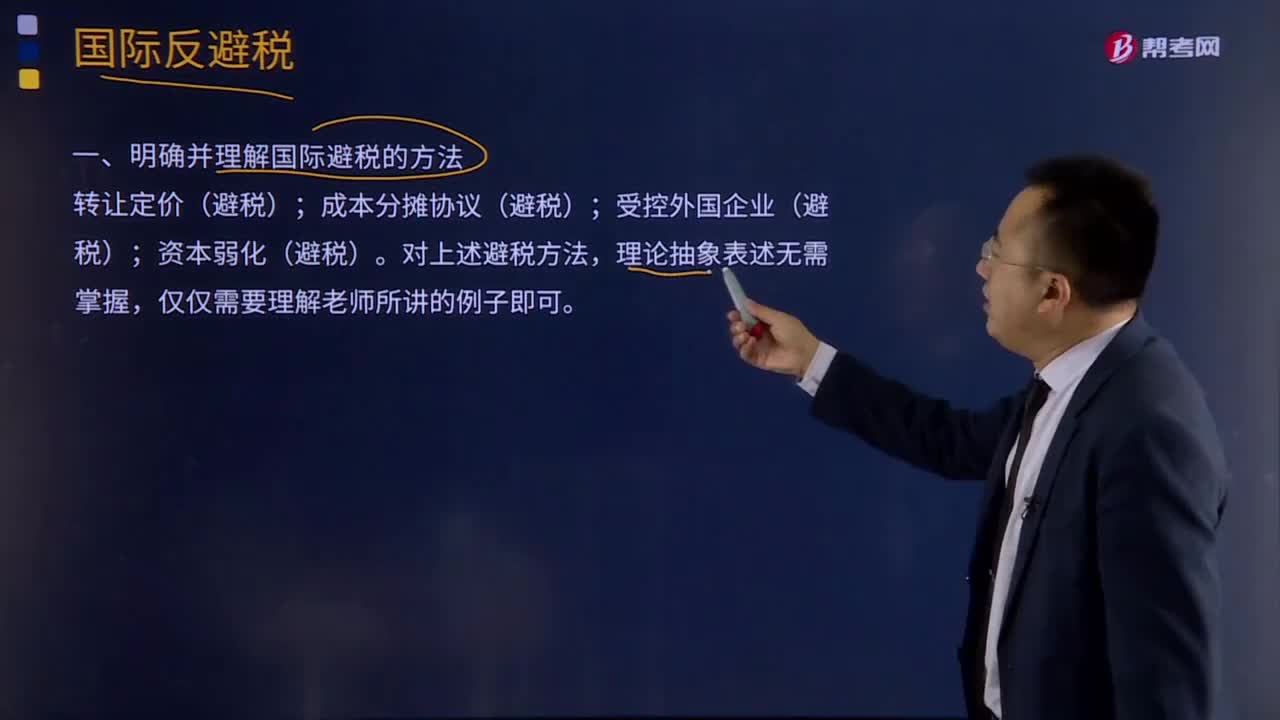

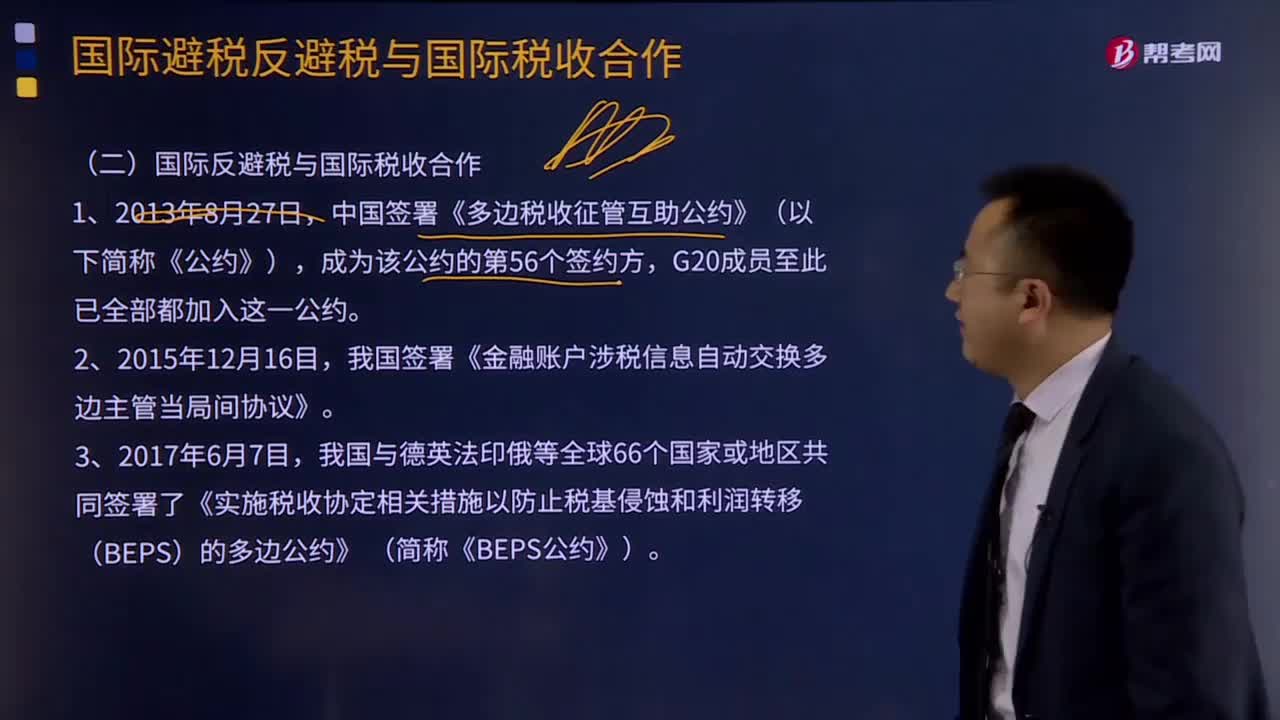

02:30如何理解國際避稅反避稅與國際稅收合作?:如何理解國際避稅反避稅與國際稅收合作?我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。我國與德英法印俄等全球66個國家或地區(qū)共同簽署了《實施稅收協(xié)定相關措施以防止稅基侵蝕和利潤轉(zhuǎn)移(BEPS)的多邊公約》 (簡稱《BEPS公約》)。【2017年注冊會計師考試真題】不同的征稅主體(即不同國家)對不同納稅人的同一稅源進行的重復征稅,A.經(jīng)濟性國際重復征稅。B.政治性國際重復征稅

00:23

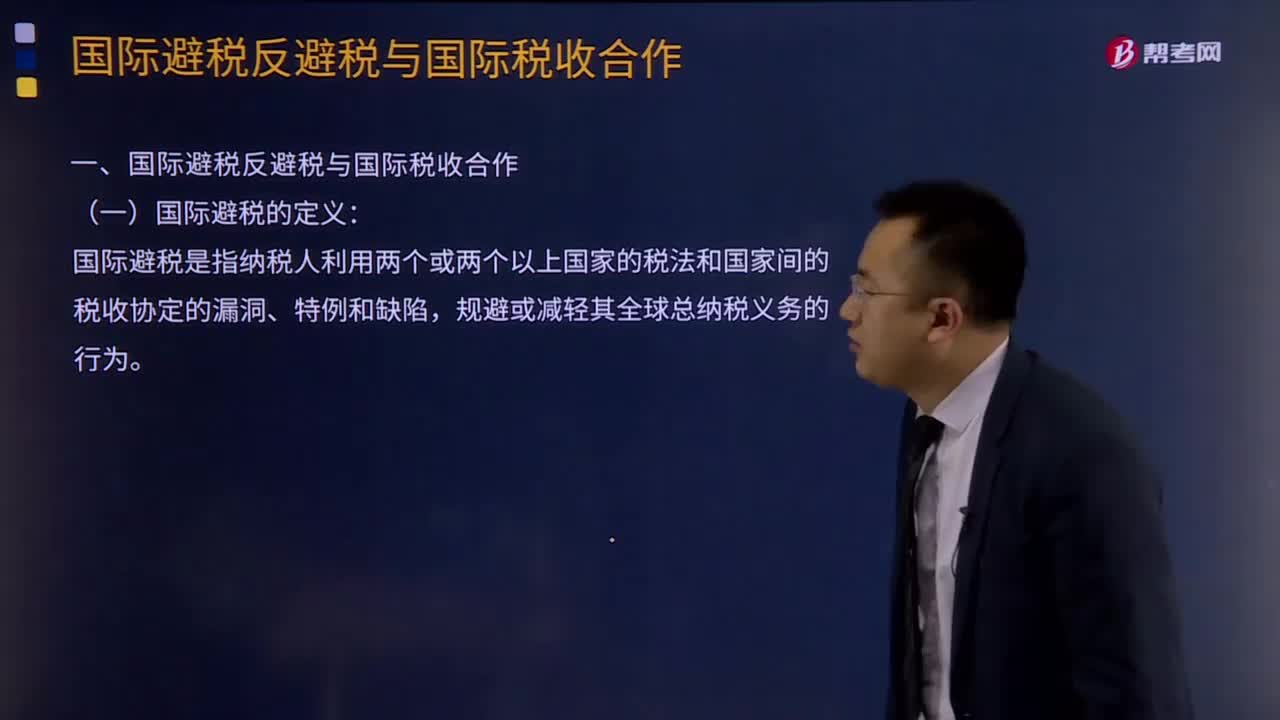

00:23國際避稅的定義是什么?:國際避稅的定義:國際避稅是指納稅人利用兩個或兩個以上國家的稅法和國家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務的行為。國際反避稅與國際稅收合作,中國簽署《多邊稅收征管互助公約》(以下簡稱《公約》),成為該公約的第56個簽約方。G20成員至此已全部都加入這一公約,我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。

04:20

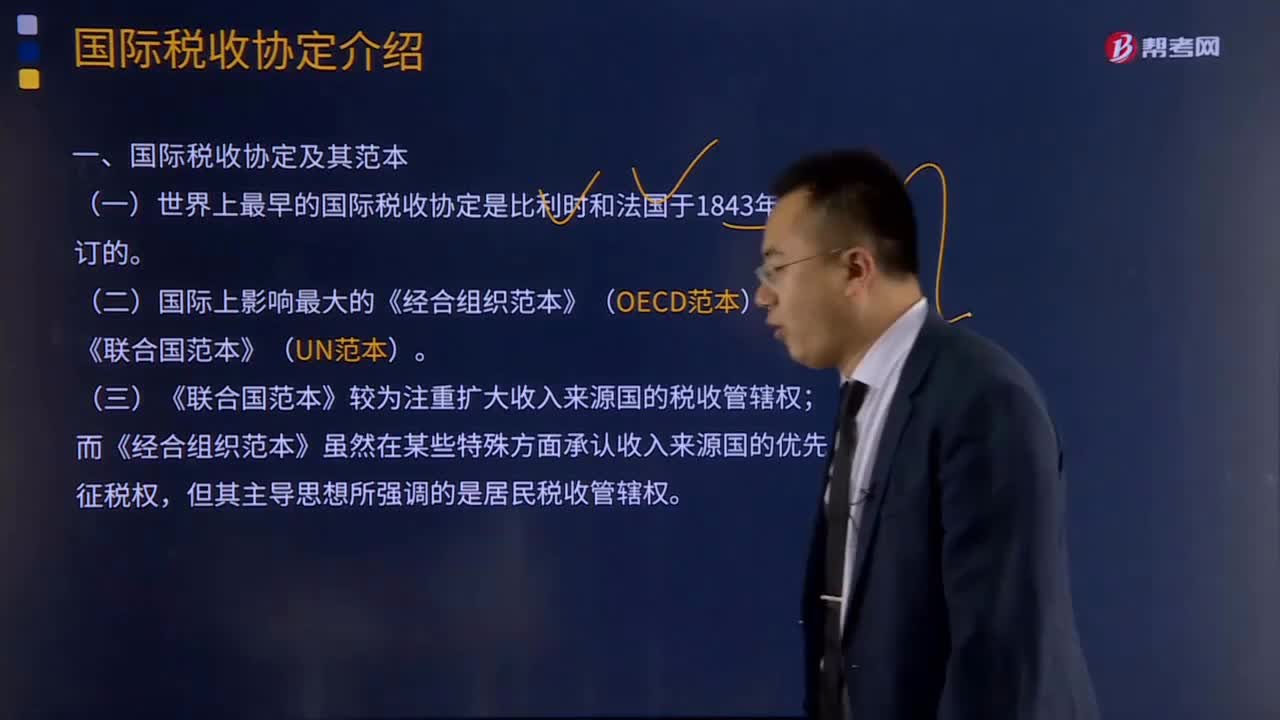

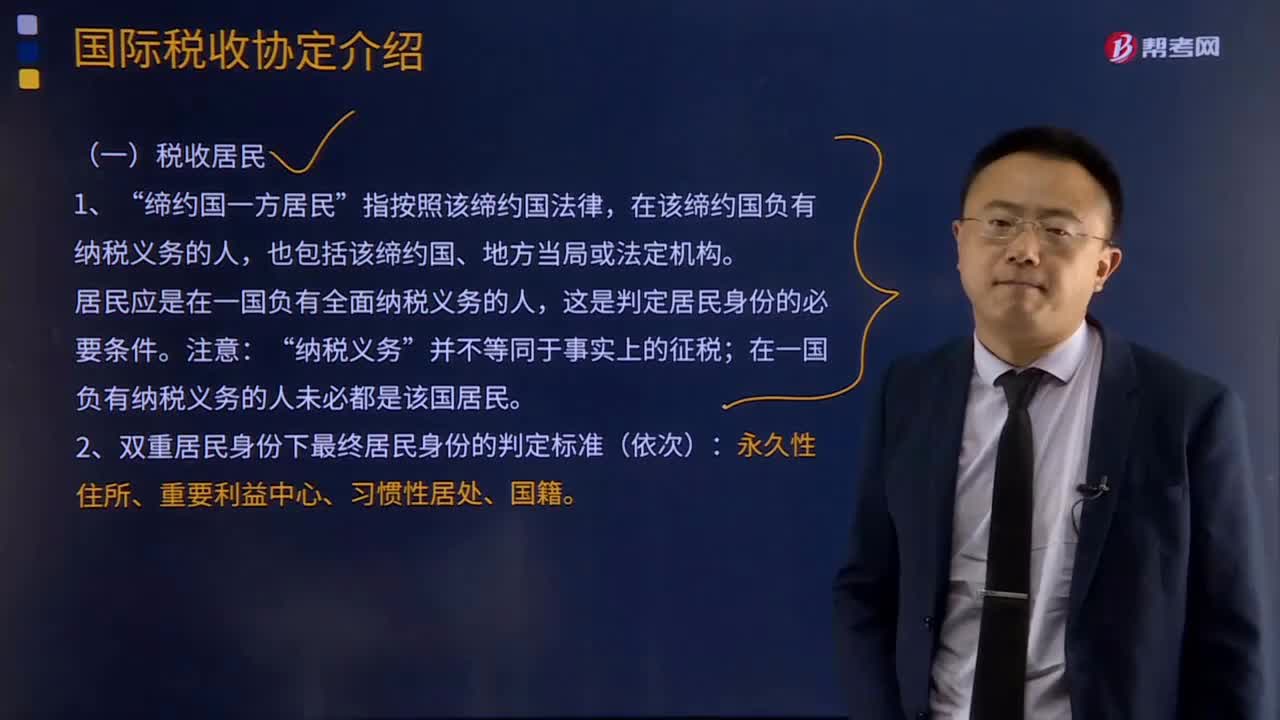

04:20國際稅收協(xié)定應該如何理解?:國際稅收協(xié)定應該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務和其他有關方面的稅收關系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

17:41

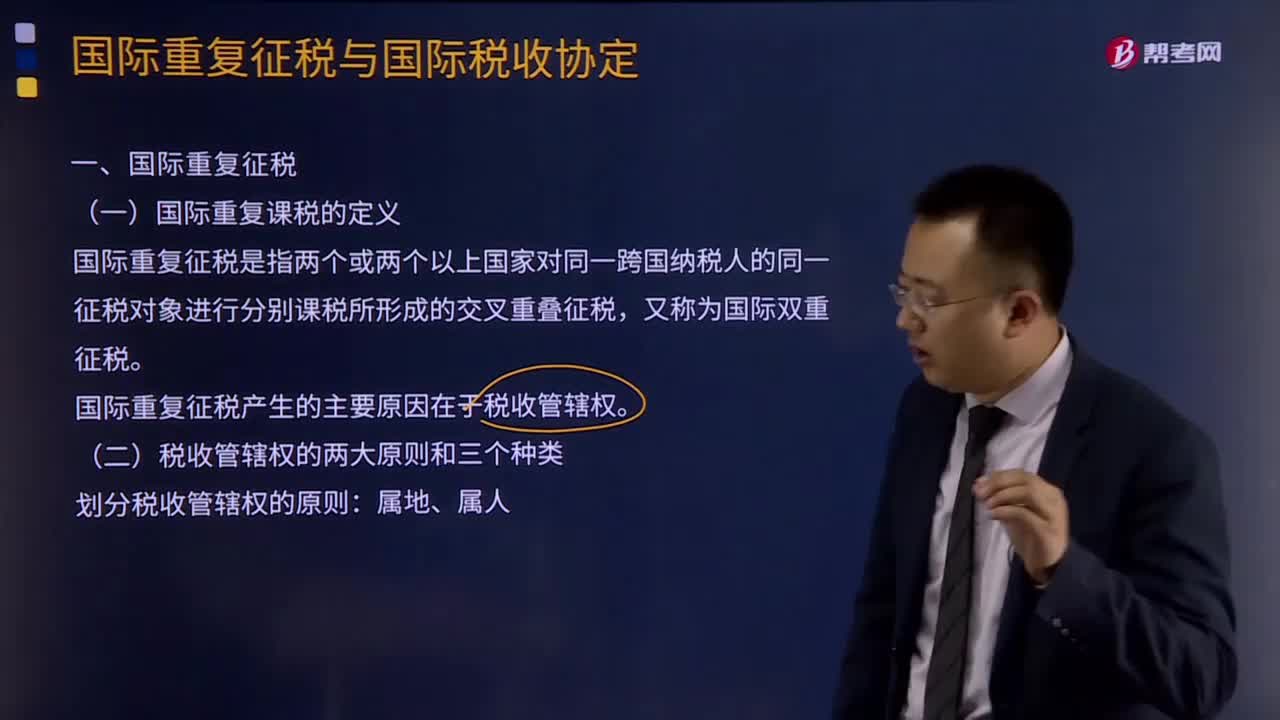

17:41什么是國際重復征稅?:國際重復課稅的定義:國際重復征稅是指兩個或兩個以上國家對同一跨國納稅人的同一征稅對象進行分別課稅所形成的交叉重疊征稅,國際重復征稅產(chǎn)生的主要原因在于稅收管轄權。國際重復征稅的三種分類:依據(jù)稅收管轄權相互重疊的形式。國際重復征稅的產(chǎn)生也主要有下述幾種情形。三、國際重復征稅的類別。1、法律性國際重復征稅:2、經(jīng)濟性國際重復征稅:對不同一納稅人的同一稅源重復征稅3、稅制性國際重復征稅

01:22

01:22什么是國際條約或約定?:廣義的條約除以"條約"為名的協(xié)議外,還包括公約、憲章、盟約規(guī)約、協(xié)定、議定書、換文、最后決定書、聯(lián)合宣言等。狹義的條約僅指重要的以條約為名的國際協(xié)議,條約可分為雙邊條約即兩個國際法主體間締結(jié)的協(xié)議、多邊條約即兩個以上國際法主體間締結(jié)的協(xié)議和國際公約即多數(shù)國家締結(jié)或參加的通常對非締約國開放的協(xié)議。按照條約的法律性質(zhì),后者指依照原有的國際法規(guī)則規(guī)范締約國間某些具體的權利義務關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日