-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

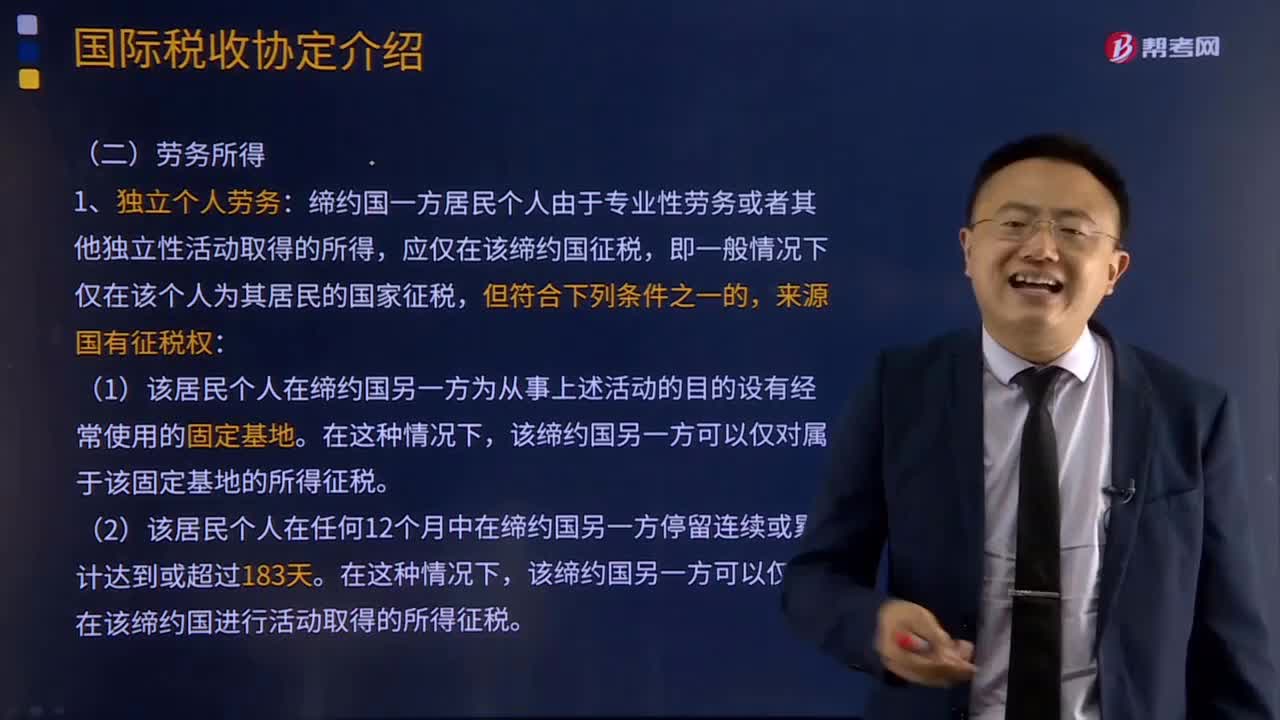

國(guó)際稅收協(xié)定典型條款的勞務(wù)所得包括哪些?

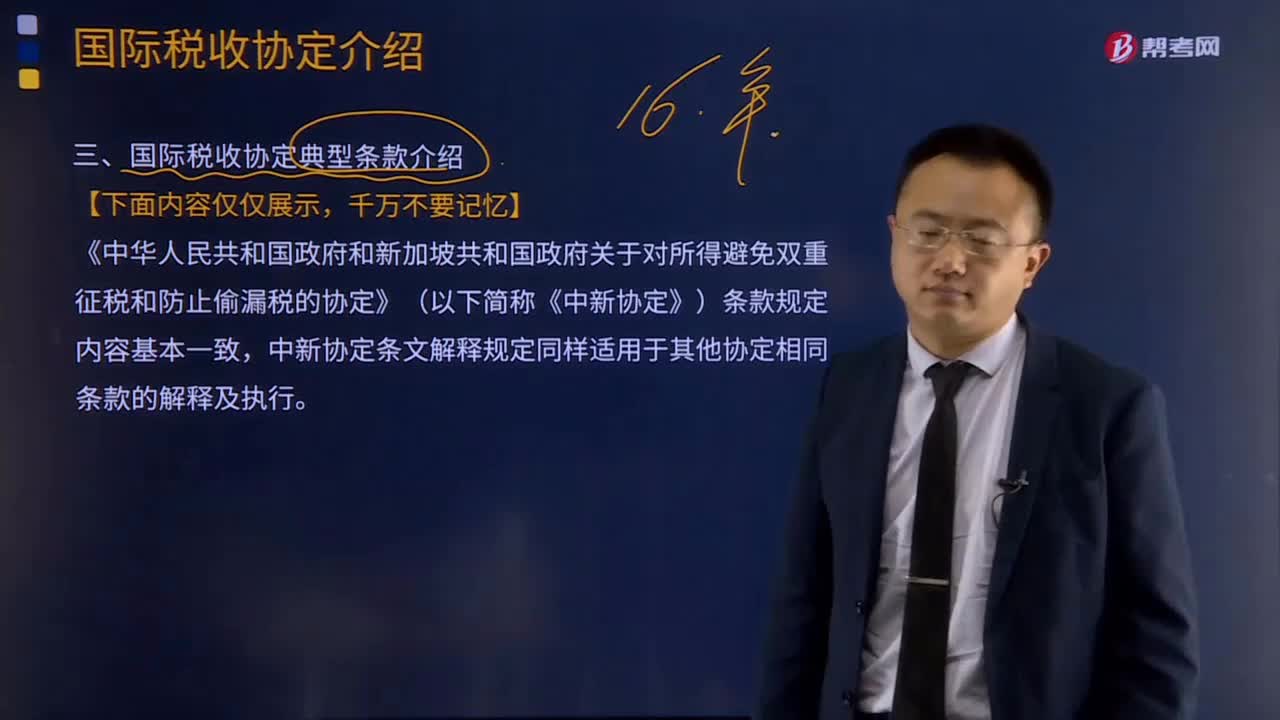

國(guó)際稅收協(xié)定典型條款有哪些?

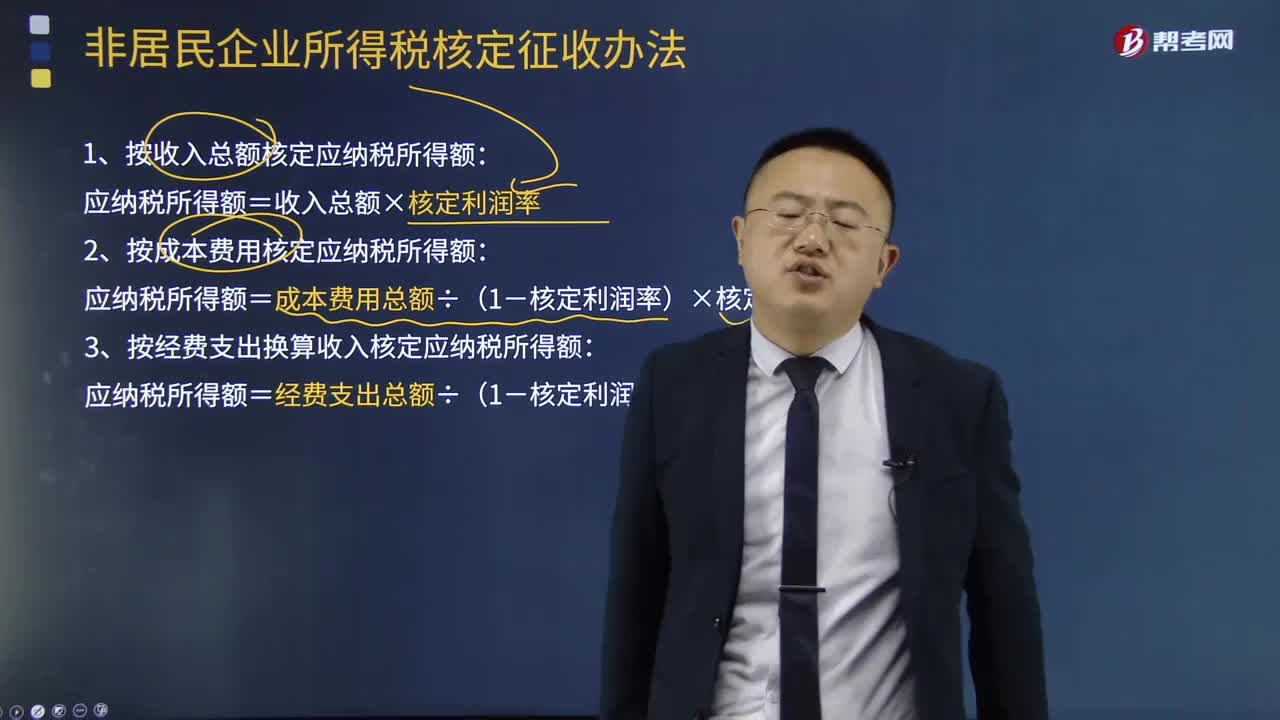

非居民企業(yè)所得稅核定征收辦法有哪些?

核定征收企業(yè)所得稅的范圍是什么?

勞務(wù)報(bào)酬所得預(yù)繳稅額如何計(jì)算?

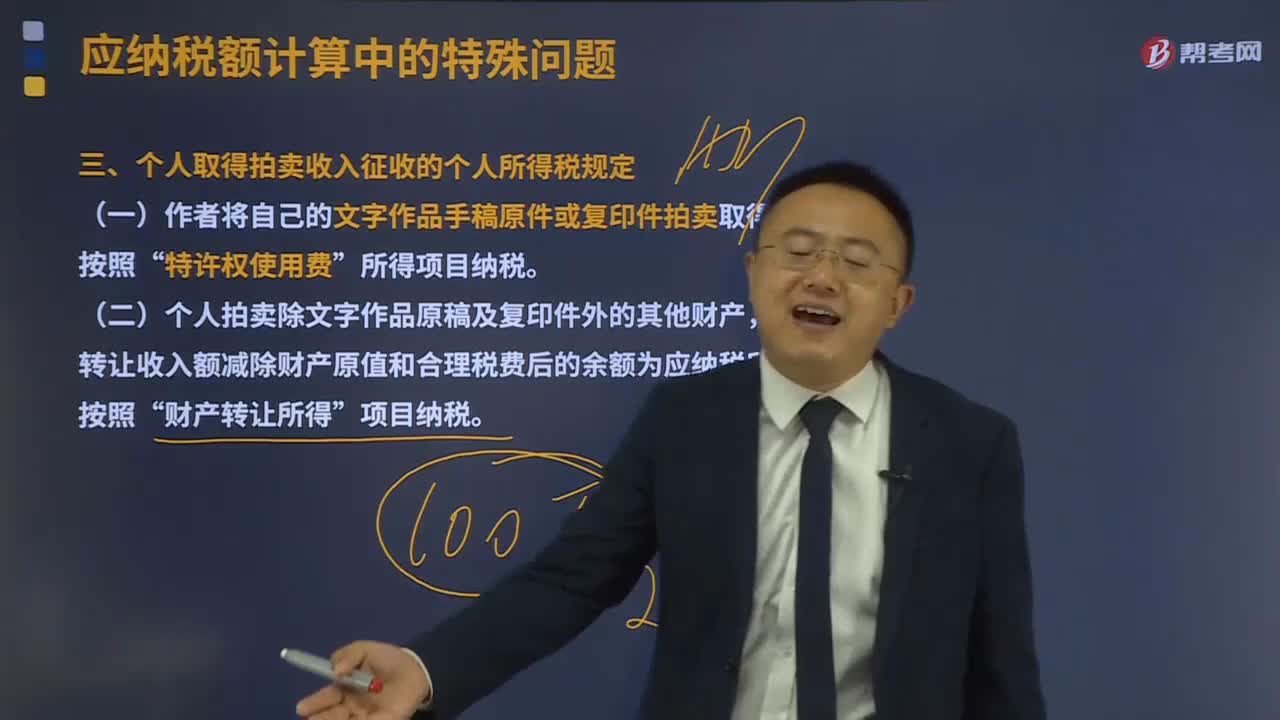

個(gè)人取得拍賣(mài)收入征收的個(gè)人所得稅有什么規(guī)定?

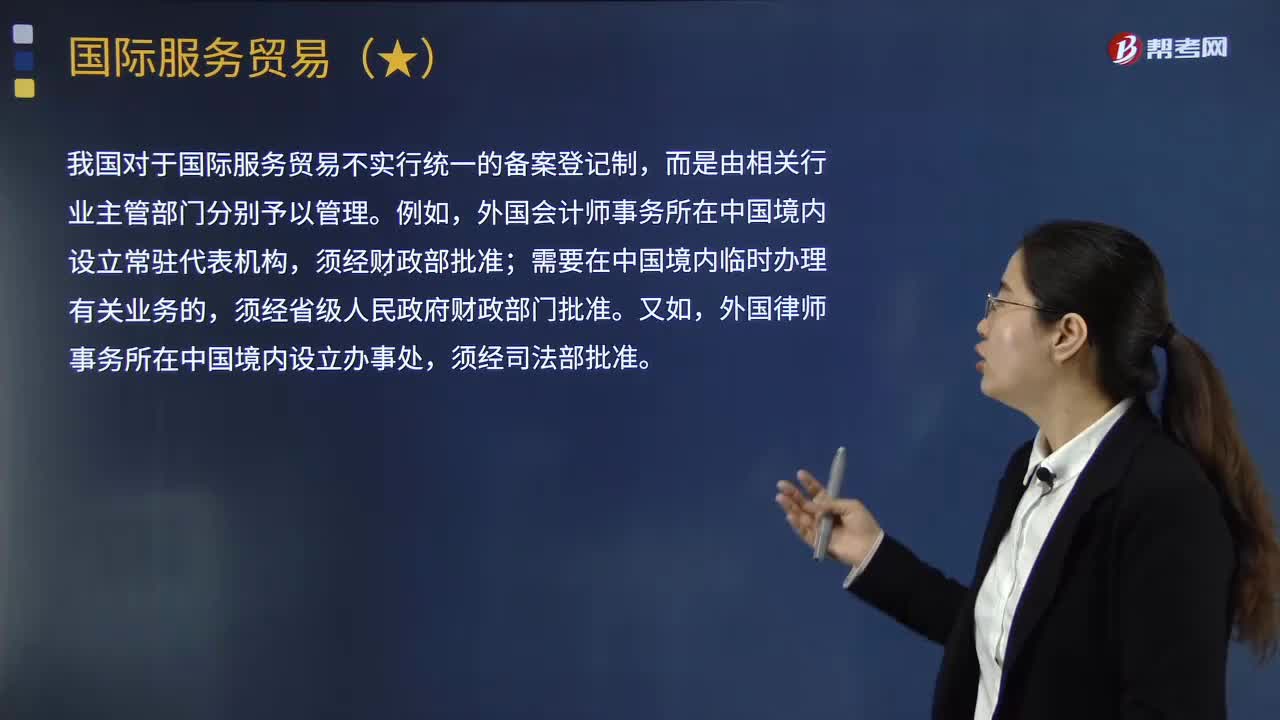

國(guó)際服務(wù)貿(mào)易遵循哪些規(guī)定?

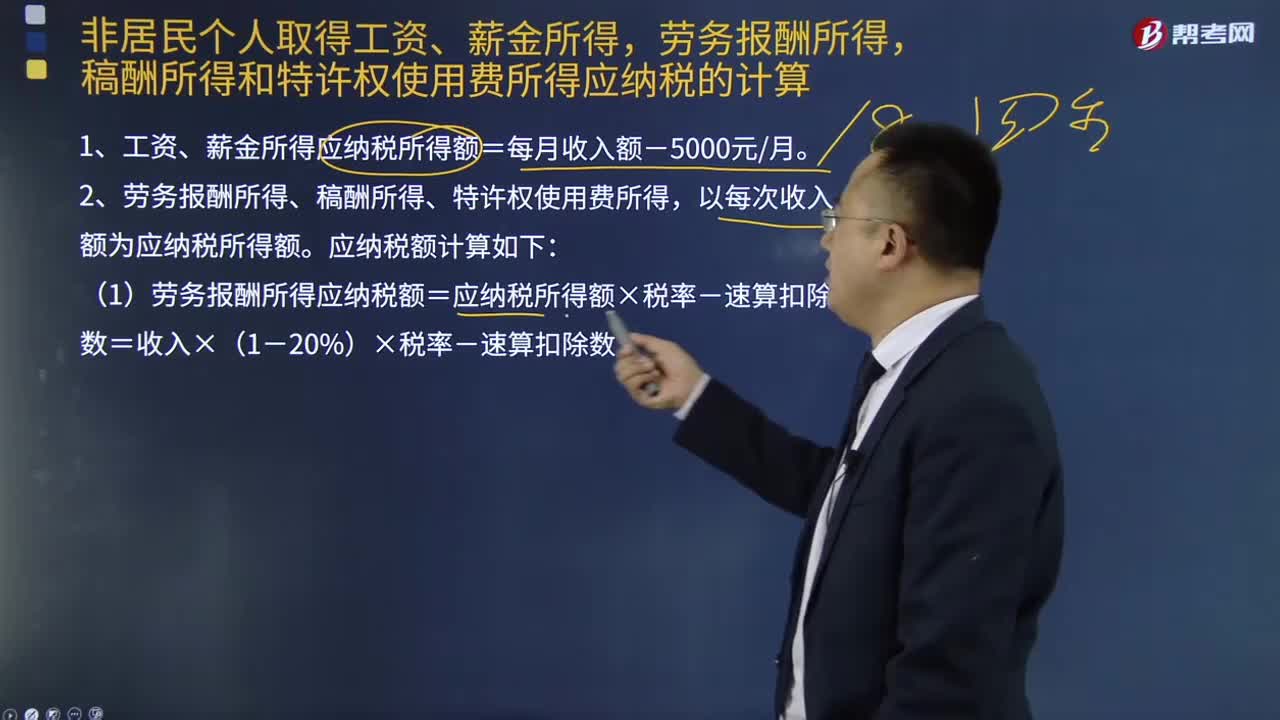

非居民個(gè)人取得工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)還用費(fèi)所得應(yīng)納稅額如何計(jì)算?

經(jīng)營(yíng)所得的個(gè)人所得稅如何征收?

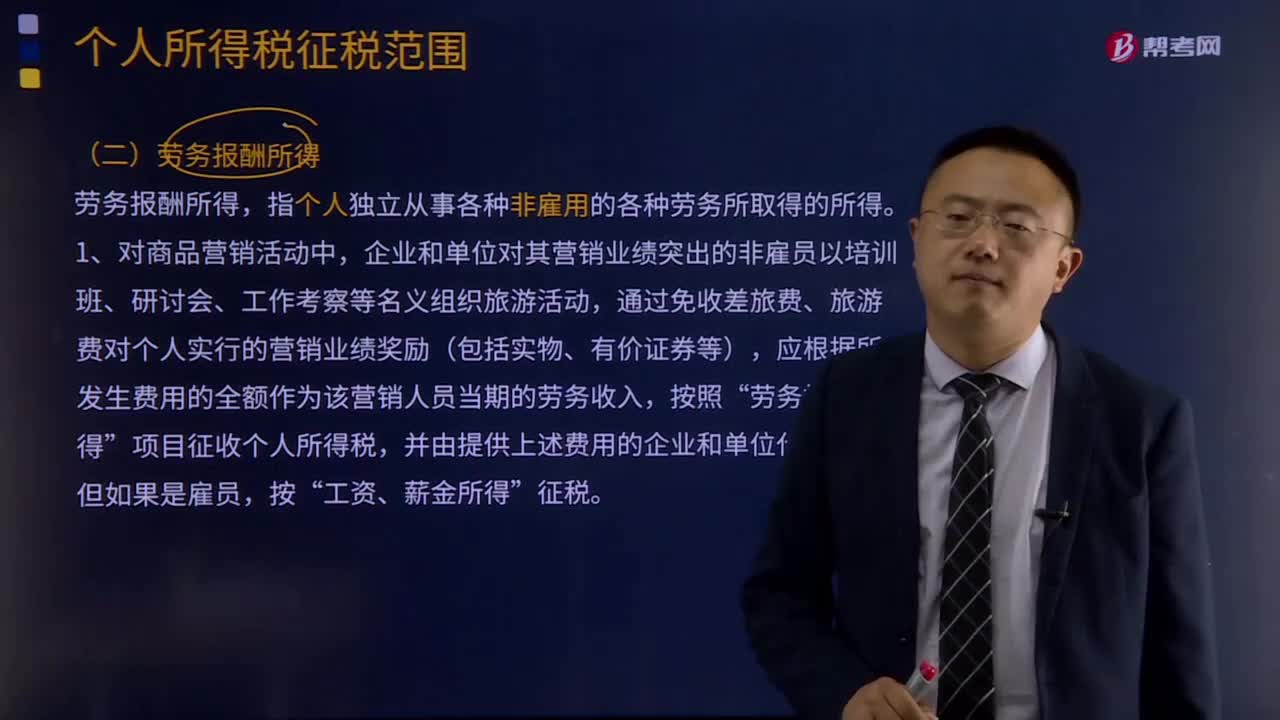

勞務(wù)報(bào)酬所得是指什么?

國(guó)有企業(yè)混合所有制改革包括哪些內(nèi)容?

免稅收入包括了哪些?

06:48

06:48

債務(wù)人財(cái)產(chǎn)的收回包括哪些內(nèi)容?:債務(wù)人財(cái)產(chǎn)的收回包括哪些內(nèi)容?管理人的一項(xiàng)重要工作就是清理債務(wù)人財(cái)產(chǎn),主張出資人向債務(wù)人依法繳付未履行的出資或者返還抽逃的出資本息,出資人以認(rèn)繳出資尚未屆至公司章程規(guī)定的繳納期限或者違反出資義務(wù)已經(jīng)超過(guò)訴訟時(shí)效為由抗辯的,(2)管理人依據(jù)公司法的相關(guān)規(guī)定代表債務(wù)人提起訴訟,對(duì)股東違反出資義務(wù)或者抽逃出資承擔(dān)相應(yīng)責(zé)任,人民法院應(yīng)當(dāng)認(rèn)定為上述規(guī)定中的非正常收入。

00:41

00:41

勞動(dòng)保護(hù)費(fèi)包括哪些?:勞動(dòng)保護(hù)費(fèi)包括哪些?勞動(dòng)保護(hù)費(fèi)(勞保費(fèi))的范圍包括:工作服、手套、洗衣粉等勞保用品,解毒劑等安全保護(hù)用品,清涼飲料等防暑降溫用品,以及按照原勞動(dòng)部等部門(mén)規(guī)定的范圍對(duì)接觸有毒物質(zhì)、矽塵作業(yè)、放射線(xiàn)作業(yè)和潛水、沉箱作業(yè)、高溫作業(yè)等5類(lèi)工種所享受的由勞動(dòng)保護(hù)費(fèi)開(kāi)支的保健食品待遇。

04:47

04:47

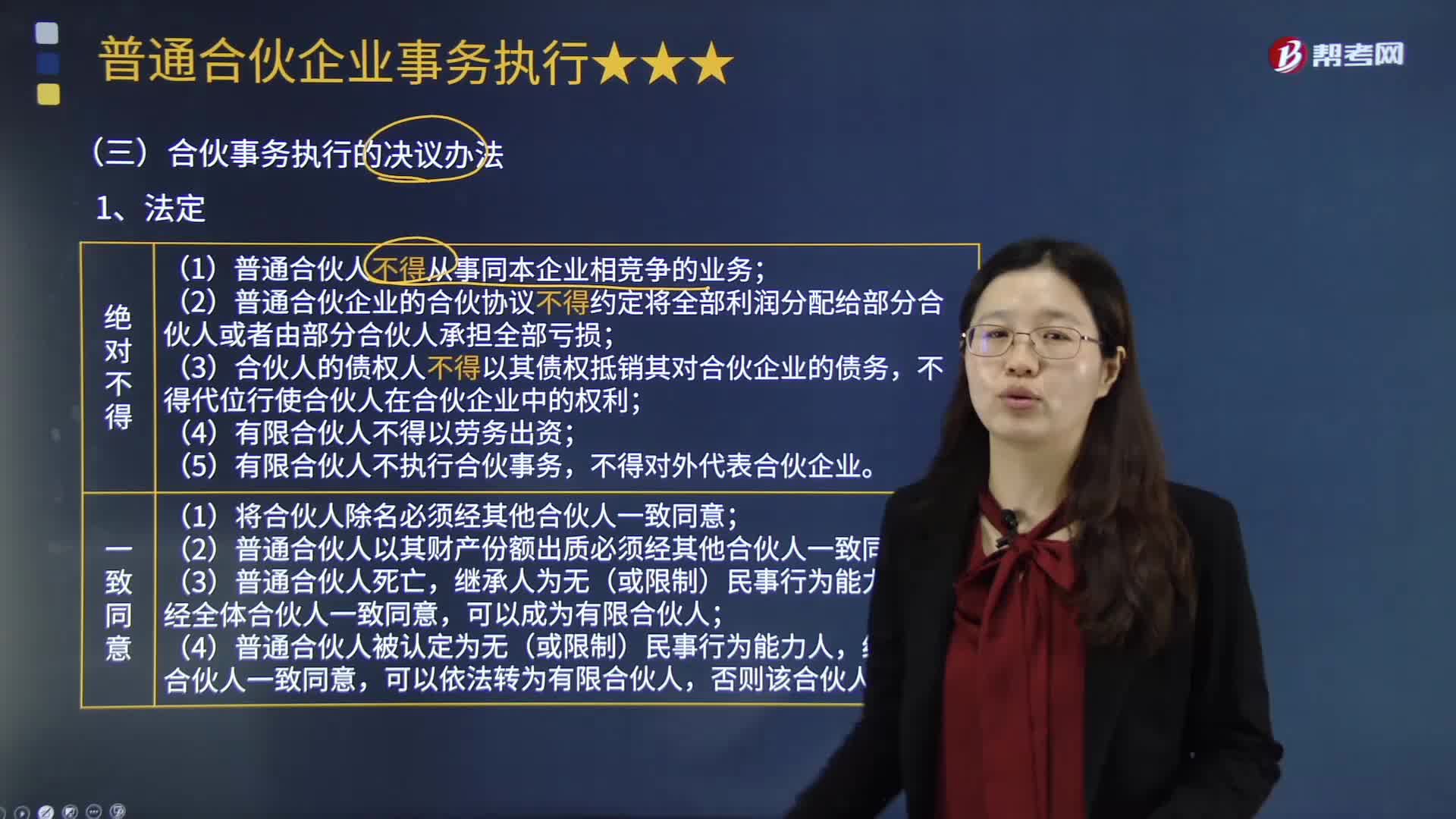

按照合伙協(xié)議約定的表決辦法包括哪些內(nèi)容?:按照合伙協(xié)議約定的表決辦法包括哪些內(nèi)容?合伙人對(duì)合伙企業(yè)有關(guān)事項(xiàng)作出決議,合伙協(xié)議未約定或者約定不明確的,《合伙企業(yè)法》對(duì)合伙企業(yè)的表決辦法另有規(guī)定的,這一規(guī)定確定了合伙事務(wù)執(zhí)行決議的三種辦法。按照合伙協(xié)議約定的表決辦法辦理。由合伙協(xié)議對(duì)決議辦法作出約定。(2)普通合伙企業(yè)的合伙協(xié)議不得約定將全部利潤(rùn)分配給部分合伙人或者由部分合伙人承擔(dān)全部虧損;

00:34

00:34

勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?:勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?勞務(wù)費(fèi)個(gè)稅的計(jì)算方法分為兩部分:1.勞務(wù)報(bào)酬應(yīng)納稅額(4000元以?xún)?nèi))=(勞務(wù)報(bào)酬-費(fèi)用扣除額)×20%2.勞務(wù)報(bào)酬應(yīng)納稅額(超過(guò)4000元)=勞務(wù)報(bào)酬×費(fèi)用扣除額×稅率-速算扣除數(shù)

00:51

00:51

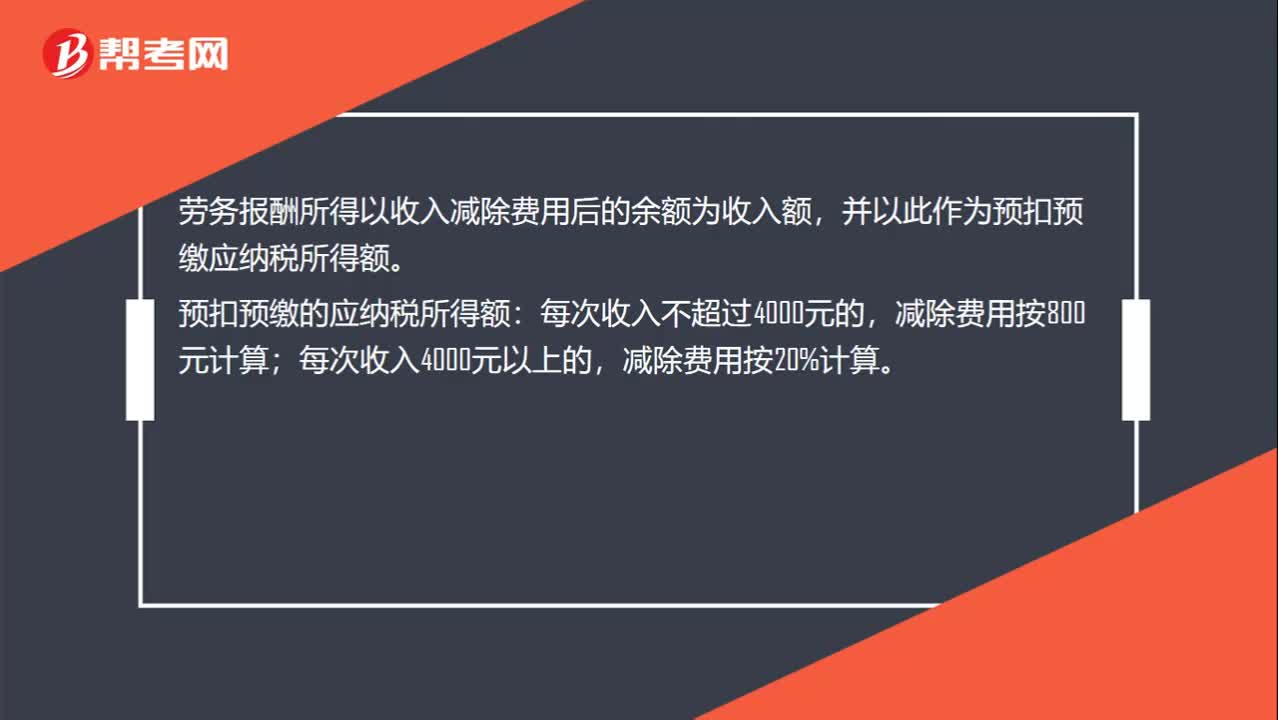

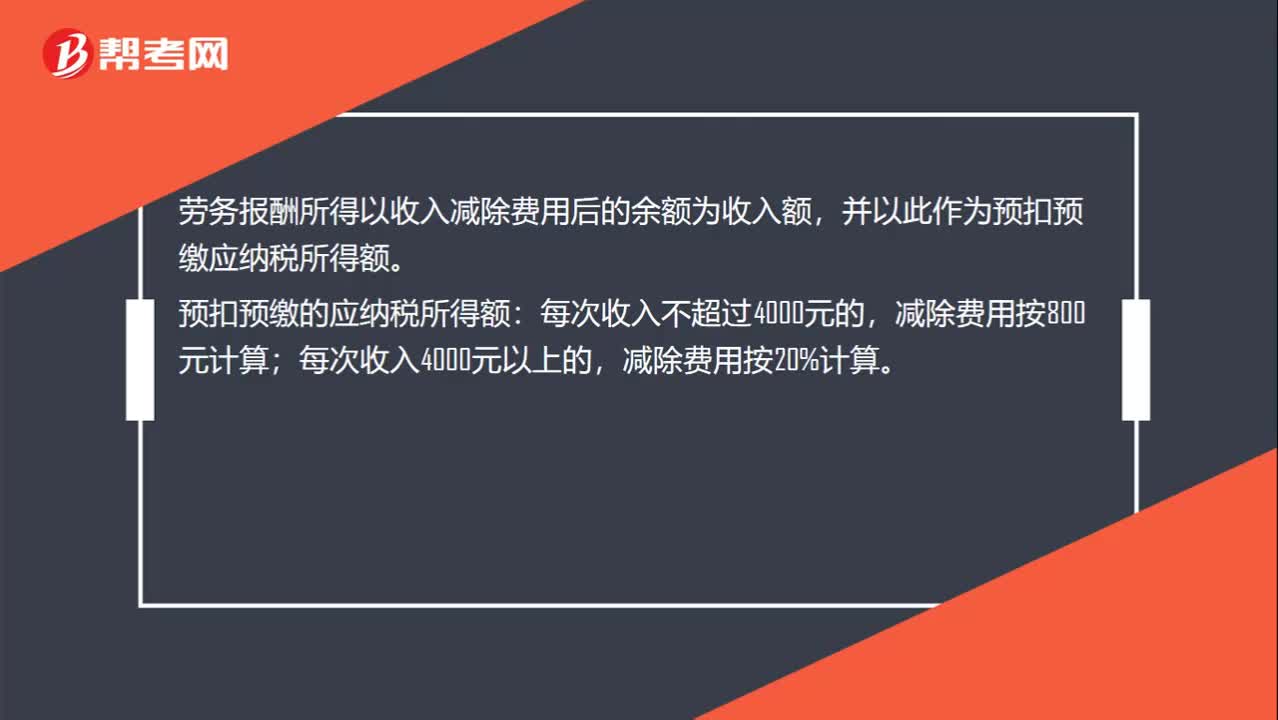

勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?:勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?勞務(wù)報(bào)酬所得以收入減除費(fèi)用后的余額為收入額,并以此作為預(yù)扣預(yù)繳應(yīng)納稅所得額。預(yù)扣預(yù)繳的應(yīng)納稅所得額:每次收入不超過(guò)4000元的,減除費(fèi)用按20%計(jì)算。每次收入≤4000:收入-800;收入×(1-20%)。非居民個(gè)人勞務(wù)報(bào)酬所得適合七級(jí)超額累進(jìn)稅率。

00:51

00:51

勞務(wù)報(bào)酬個(gè)人所得稅計(jì)算方法是什么?:勞務(wù)報(bào)酬個(gè)人所得稅計(jì)算方法是什么?計(jì)算勞務(wù)報(bào)酬所得的個(gè)人所得稅時(shí),如果一次勞務(wù)的收入不超過(guò)四千元,則減除八百元的費(fèi)用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計(jì)算個(gè)人所得稅。應(yīng)納稅款=勞務(wù)收入×(-20%)×適用稅率-速算扣除數(shù)

01:01

01:01

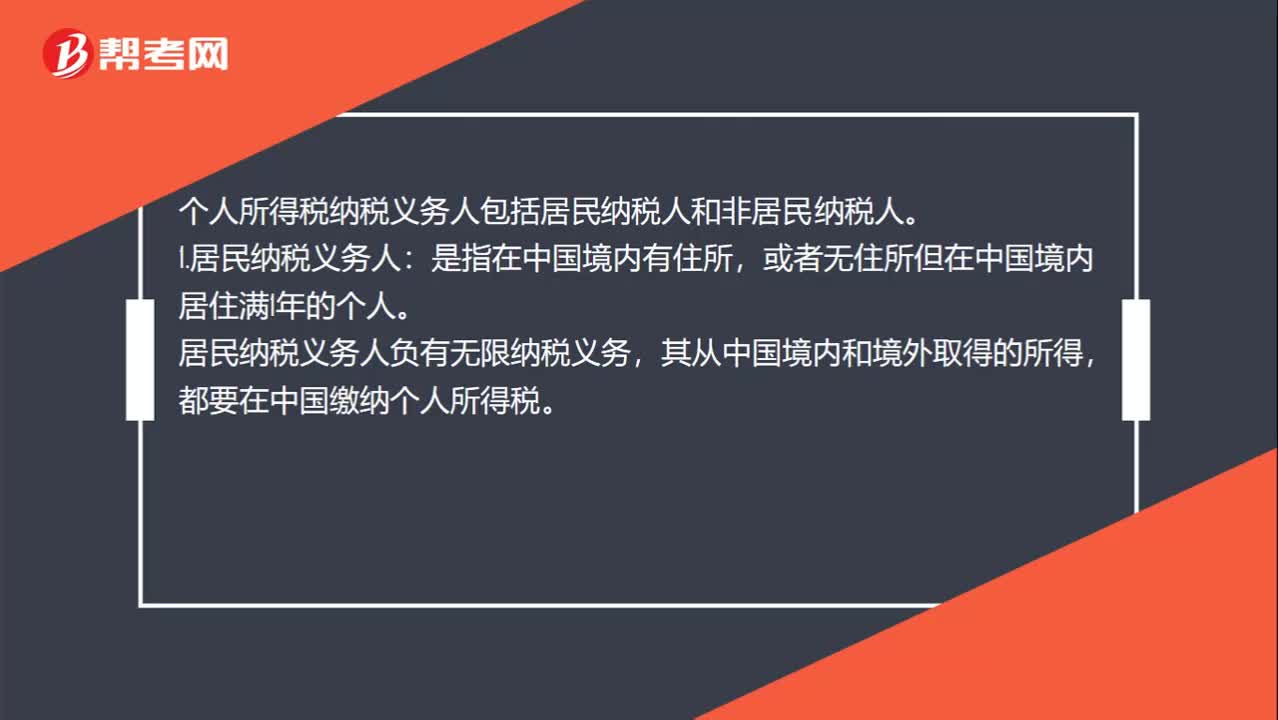

個(gè)人所得稅納稅義務(wù)人包括哪些?:個(gè)人所得稅納稅義務(wù)人包括哪些?個(gè)人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無(wú)住所但在中國(guó)境內(nèi)居住滿(mǎn)1年的個(gè)人。居民納稅義務(wù)人負(fù)有無(wú)限納稅義務(wù),其從中國(guó)境內(nèi)和境外取得的所得,都要在中國(guó)繳納個(gè)人所得稅。2.非居民納稅義務(wù)人:或者無(wú)住所而在中國(guó)境內(nèi)居住不滿(mǎn)1年的個(gè)人。非居民納稅義務(wù)人承擔(dān)有限納稅義務(wù),僅就其從中國(guó)境內(nèi)取得的所得,在中國(guó)繳納個(gè)人所得稅。

02:30

02:30

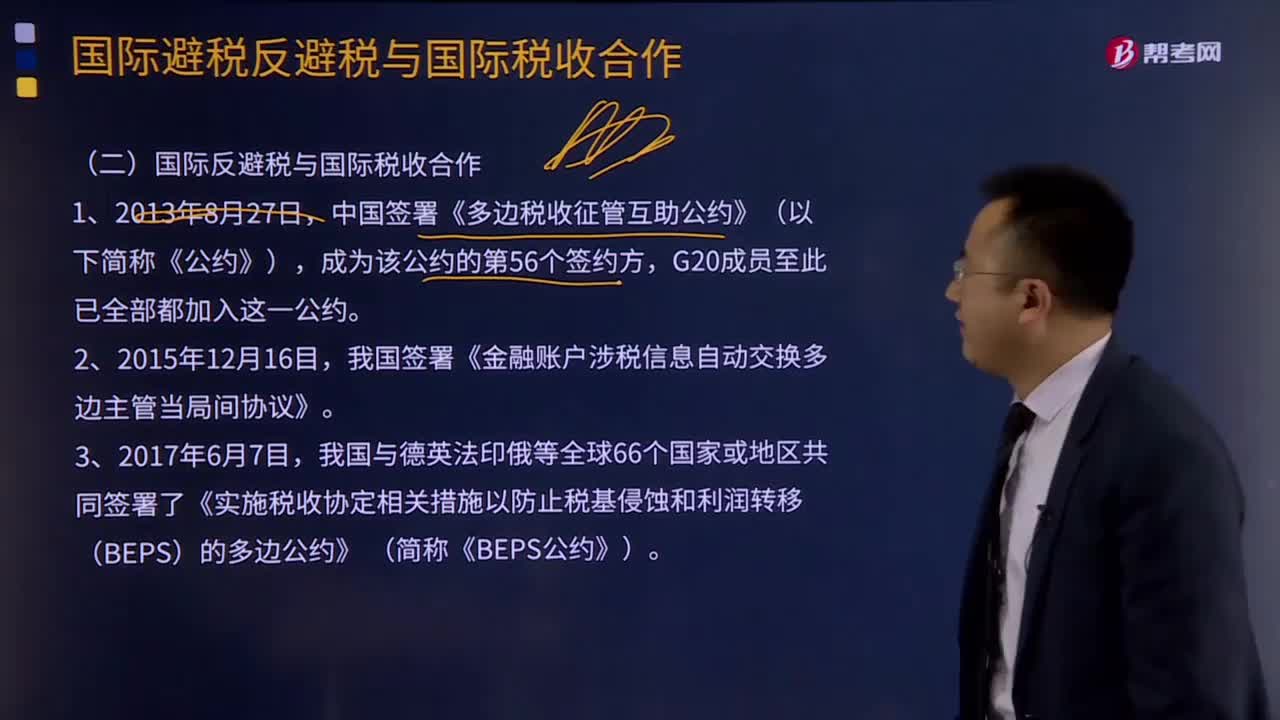

如何理解國(guó)際避稅反避稅與國(guó)際稅收合作?:如何理解國(guó)際避稅反避稅與國(guó)際稅收合作?我國(guó)簽署《金融賬戶(hù)涉稅信息自動(dòng)交換多邊主管當(dāng)局間協(xié)議》。我國(guó)與德英法印俄等全球66個(gè)國(guó)家或地區(qū)共同簽署了《實(shí)施稅收協(xié)定相關(guān)措施以防止稅基侵蝕和利潤(rùn)轉(zhuǎn)移(BEPS)的多邊公約》 (簡(jiǎn)稱(chēng)《BEPS公約》)。【2017年注冊(cè)會(huì)計(jì)師考試真題】不同的征稅主體(即不同國(guó)家)對(duì)不同納稅人的同一稅源進(jìn)行的重復(fù)征稅,A.經(jīng)濟(jì)性國(guó)際重復(fù)征稅。B.政治性國(guó)際重復(fù)征稅

00:23

00:23

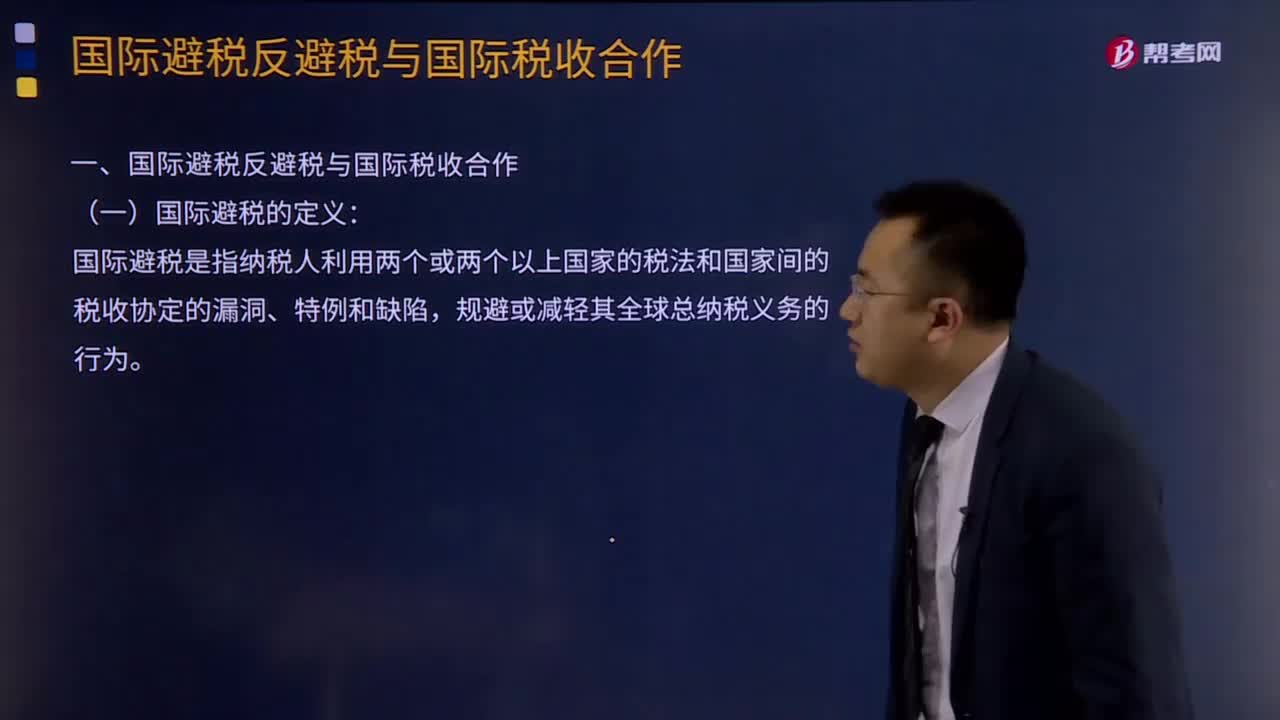

國(guó)際避稅的定義是什么?:國(guó)際避稅的定義:國(guó)際避稅是指納稅人利用兩個(gè)或兩個(gè)以上國(guó)家的稅法和國(guó)家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國(guó)際反避稅與國(guó)際稅收合作,中國(guó)簽署《多邊稅收征管互助公約》(以下簡(jiǎn)稱(chēng)《公約》),成為該公約的第56個(gè)簽約方。G20成員至此已全部都加入這一公約,我國(guó)簽署《金融賬戶(hù)涉稅信息自動(dòng)交換多邊主管當(dāng)局間協(xié)議》。

04:20

04:20

國(guó)際稅收協(xié)定應(yīng)該如何理解?:國(guó)際稅收協(xié)定應(yīng)該如何理解?國(guó)際稅收協(xié)定,是指兩個(gè)或兩個(gè)以上的主權(quán)國(guó)家為了協(xié)調(diào)相互間在處理跨國(guó)納稅人征稅事務(wù)和其他有關(guān)方面的稅收關(guān)系,也稱(chēng)為國(guó)際稅收條約。一、國(guó)際稅收協(xié)定的目標(biāo):妥善處理國(guó)家之間的雙重征稅問(wèn)題;即通過(guò)采取一定的措施(如免稅法、抵免法等)來(lái)有效地處理對(duì)跨國(guó)所得和一般財(cái)產(chǎn)價(jià)值的雙重征稅問(wèn)題,取消稅收差別待遇,防止或減少?lài)?guó)際避稅和國(guó)際偷逃稅;二、國(guó)際稅收協(xié)定的主要內(nèi)容;

00:58

00:58

稅收法律關(guān)系包括哪些內(nèi)容?:稅收法律關(guān)系包括哪些內(nèi)容?稅收法律關(guān)系是指國(guó)家、稅務(wù)征管機(jī)關(guān)和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務(wù)關(guān)系。稅收管理法律關(guān)系是一種縱向的法律關(guān)系,是國(guó)家與稅務(wù)征管機(jī)關(guān)以及稅務(wù)征管機(jī)關(guān)相互間所發(fā)生的,在稅收管理過(guò)程中的具體的責(zé)權(quán)關(guān)系。稅收法律關(guān)系的構(gòu)成:稅收法律關(guān)系的保護(hù)。稅收征收法律關(guān)系是國(guó)家參與國(guó)民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

01:22

01:22

什么是國(guó)際條約或約定?:廣義的條約除以"條約"為名的協(xié)議外,還包括公約、憲章、盟約規(guī)約、協(xié)定、議定書(shū)、換文、最后決定書(shū)、聯(lián)合宣言等。狹義的條約僅指重要的以條約為名的國(guó)際協(xié)議,條約可分為雙邊條約即兩個(gè)國(guó)際法主體間締結(jié)的協(xié)議、多邊條約即兩個(gè)以上國(guó)際法主體間締結(jié)的協(xié)議和國(guó)際公約即多數(shù)國(guó)家締結(jié)或參加的通常對(duì)非締約國(guó)開(kāi)放的協(xié)議。按照條約的法律性質(zhì),后者指依照原有的國(guó)際法規(guī)則規(guī)范締約國(guó)間某些具體的權(quán)利義務(wù)關(guān)系。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日