下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:47

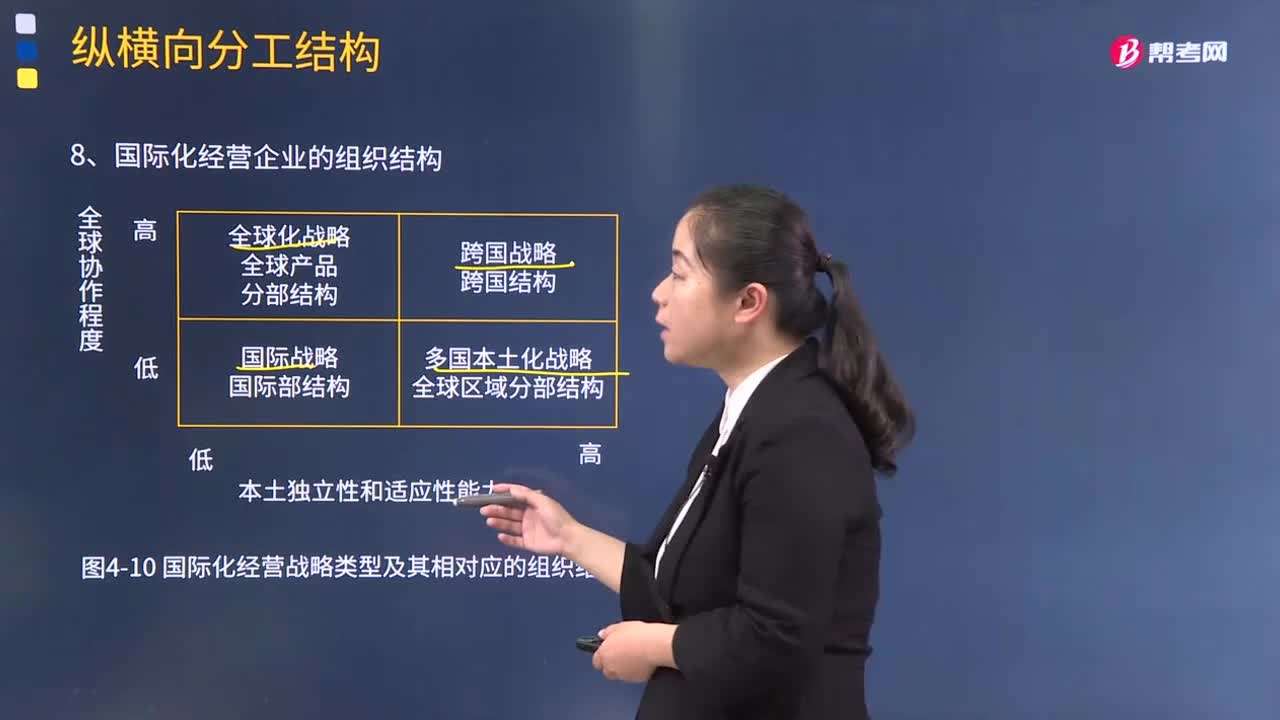

01:47國際化經(jīng)營的戰(zhàn)略可分為哪幾種類型?:國際化經(jīng)營的戰(zhàn)略可分為哪幾種類型?國際化經(jīng)營的戰(zhàn)略基本上有四種類型,即國際戰(zhàn)略、多國本土化戰(zhàn)略、全球化戰(zhàn)略與跨國戰(zhàn)略。國際化經(jīng)營的戰(zhàn)略類型:1.國際戰(zhàn)略,企業(yè)將其在母國所開發(fā)出的具有競爭優(yōu)勢的產(chǎn)品與技能轉(zhuǎn)移到國外的市場。2.多國本土化戰(zhàn)略,如戰(zhàn)略和業(yè)務(wù)決策權(quán)分配到所在國外的戰(zhàn)略業(yè)務(wù)單位進行。由這些單元向本地市場提供本土化的產(chǎn)品。企業(yè)既尋求多國本土化戰(zhàn)略所具有的當?shù)貎?yōu)勢又注重全球化戰(zhàn)略帶來的效率

04:48

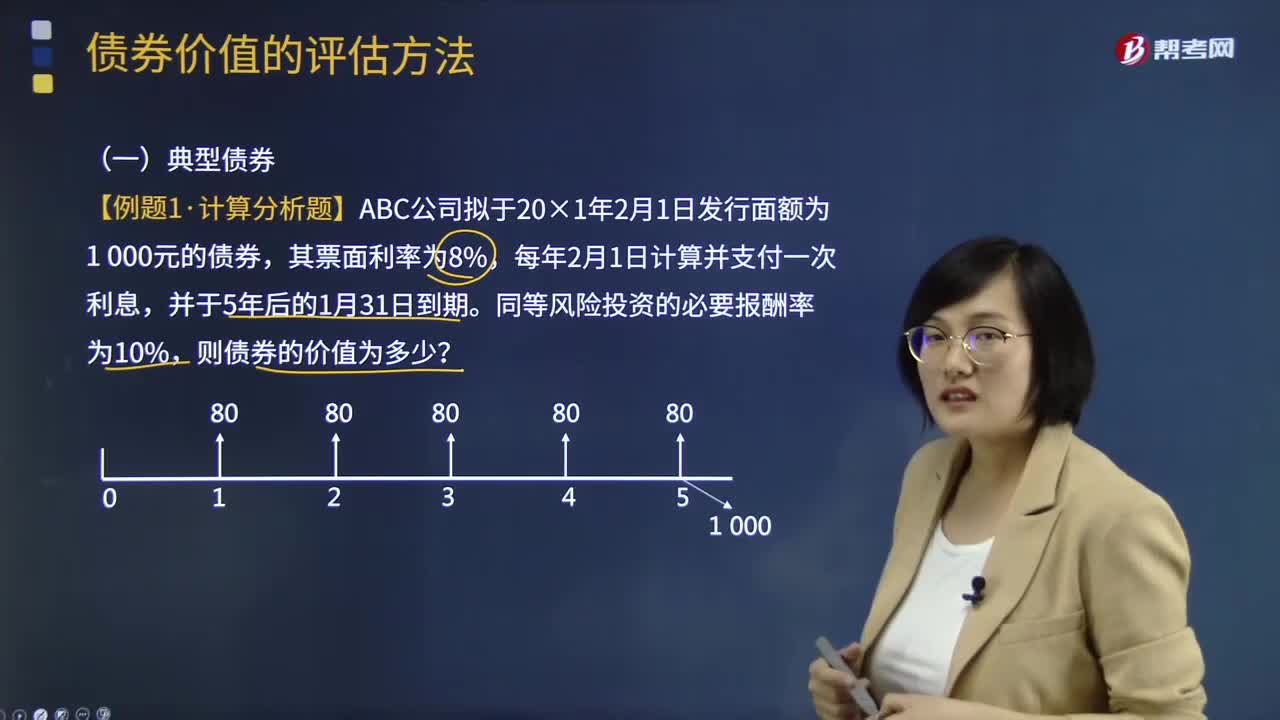

04:48什么是典型債券?:什么是典型債券?典型債券是固定利率,每年計算并支付利息、到期歸還本金。債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值,下面是注冊會計師考試的例題,【例題·計算分析題】ABC公司擬于20×1年2月1日發(fā)行面額為1 000元的債券,其票面利率為8%,每年2月1日計算并支付一次利息。同等風險投資的必要報酬率為10%?則債券的價值為多少。

04:14

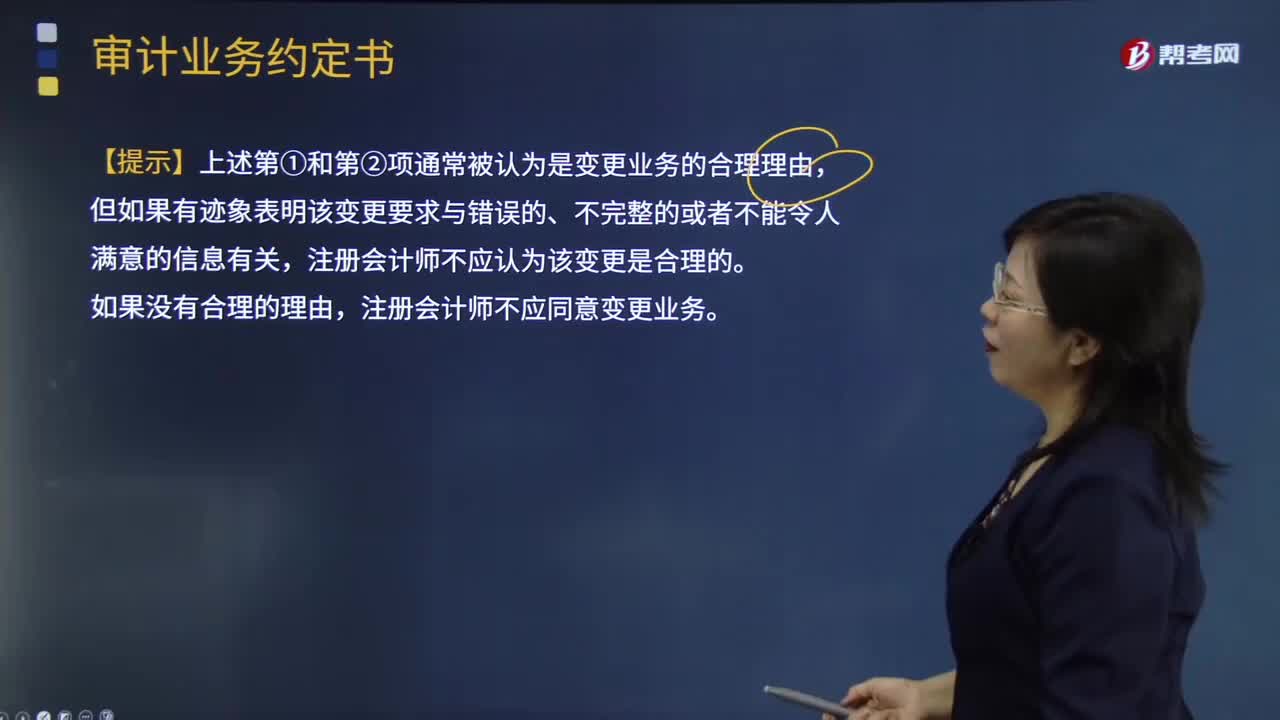

04:14審計業(yè)務(wù)約定條款的變更要求有哪些?:用以記錄和確認審計業(yè)務(wù)的委托與受托關(guān)系、審計目標和范圍、雙方的責任以及報告的格式等事項的書面協(xié)議。【提示】導致被審計單位要求變更業(yè)務(wù)的原因;還需要評估變更業(yè)務(wù)對法律責任或業(yè)務(wù)約定的影響,注冊會計師認為將審計業(yè)務(wù)變更為審閱業(yè)務(wù)或相關(guān)服務(wù)業(yè)務(wù)具有合理理由。被審計單位提出將審計業(yè)務(wù)變更為保證程度較低的業(yè)務(wù):B.對原來要求的審計業(yè)務(wù)的性質(zhì)存在誤解,【解析】變更審計業(yè)務(wù)的合理理由包括:

04:13

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計稅方法計稅的項目。采用征收率計稅的,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

00:25

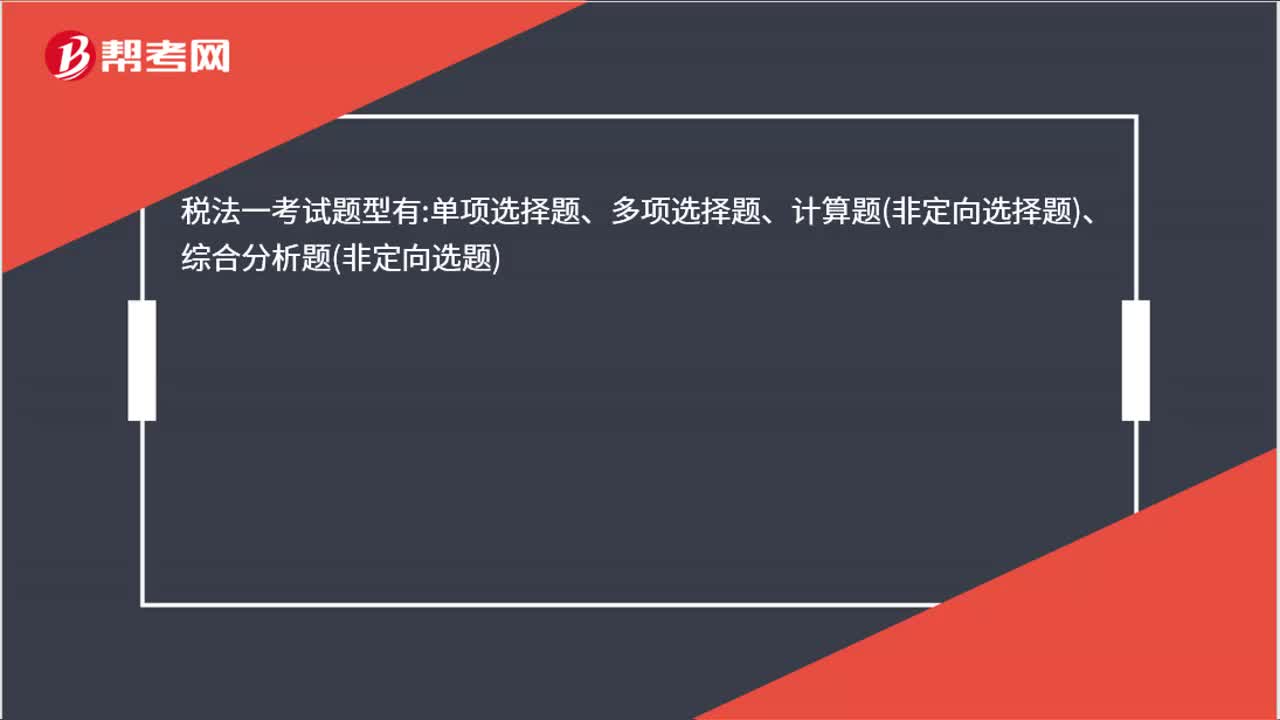

00:25稅法一考試題型都有哪些 ?:稅法一考試題型有:單選擇題、多項選擇題、計算題(非定向選擇題)、綜合分析題(非定向選題)。

01:52

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計稅方法計稅。

02:30

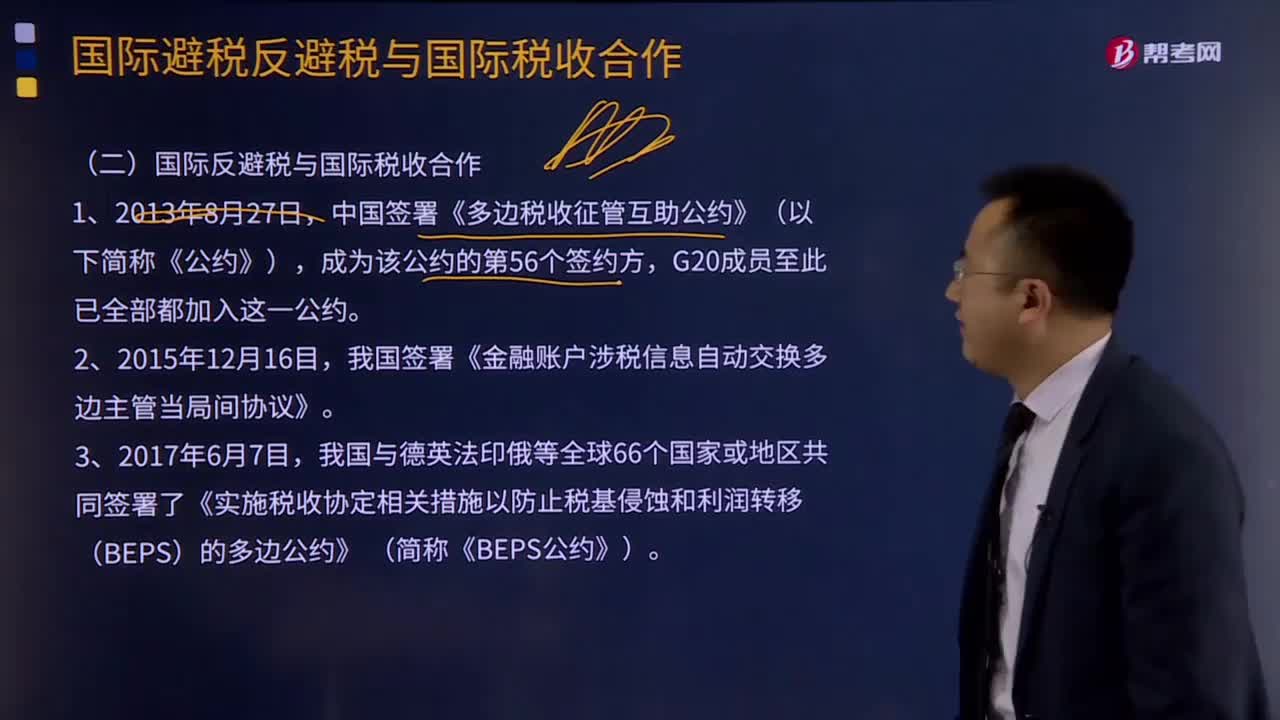

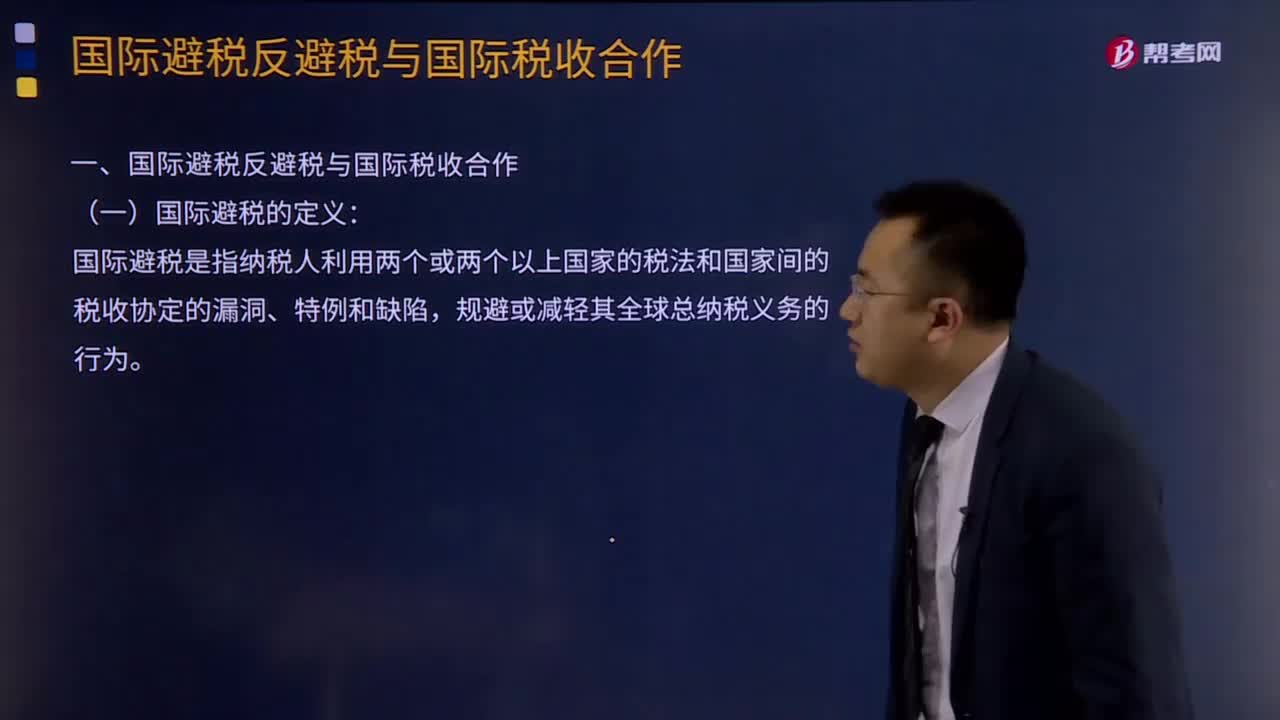

02:30如何理解國際避稅反避稅與國際稅收合作?:如何理解國際避稅反避稅與國際稅收合作?我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。我國與德英法印俄等全球66個國家或地區(qū)共同簽署了《實施稅收協(xié)定相關(guān)措施以防止稅基侵蝕和利潤轉(zhuǎn)移(BEPS)的多邊公約》 (簡稱《BEPS公約》)。【2017年注冊會計師考試真題】不同的征稅主體(即不同國家)對不同納稅人的同一稅源進行的重復征稅,A.經(jīng)濟性國際重復征稅。B.政治性國際重復征稅

00:23

00:23國際避稅的定義是什么?:國際避稅的定義:國際避稅是指納稅人利用兩個或兩個以上國家的稅法和國家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國際反避稅與國際稅收合作,中國簽署《多邊稅收征管互助公約》(以下簡稱《公約》),成為該公約的第56個簽約方。G20成員至此已全部都加入這一公約,我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。

04:20

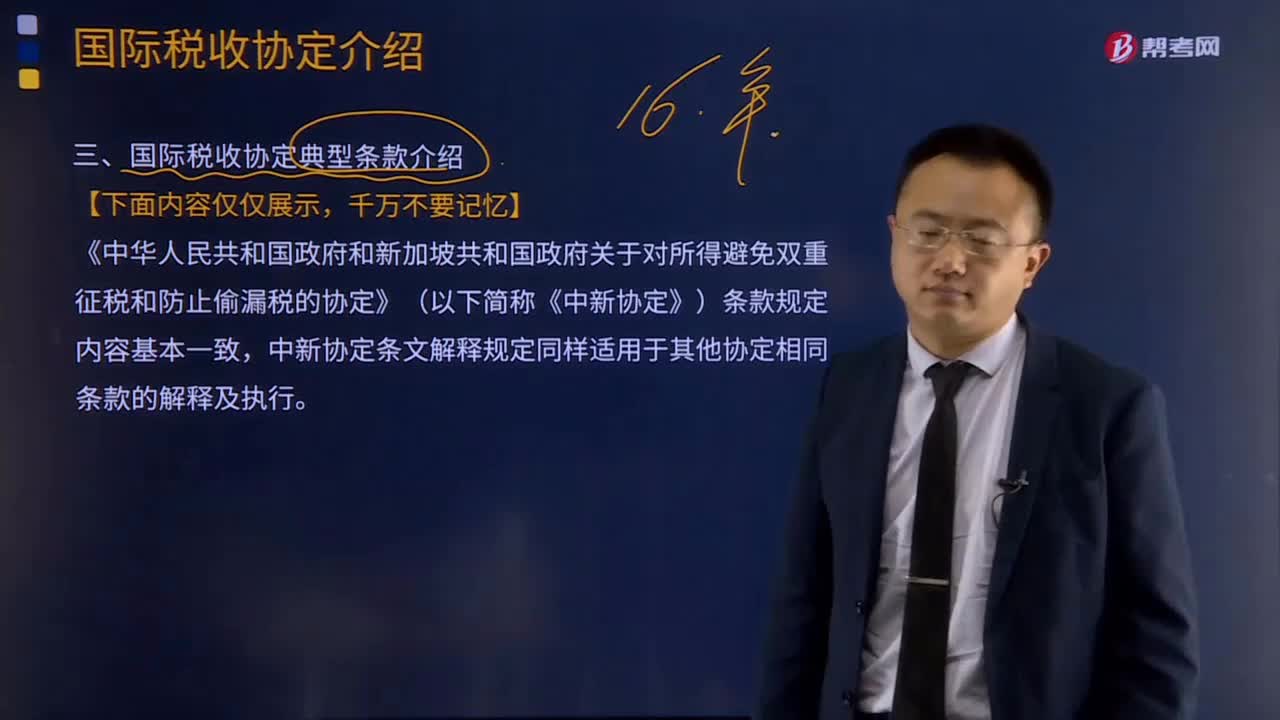

04:20國際稅收協(xié)定應(yīng)該如何理解?:國際稅收協(xié)定應(yīng)該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權(quán)國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務(wù)和其他有關(guān)方面的稅收關(guān)系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

17:41

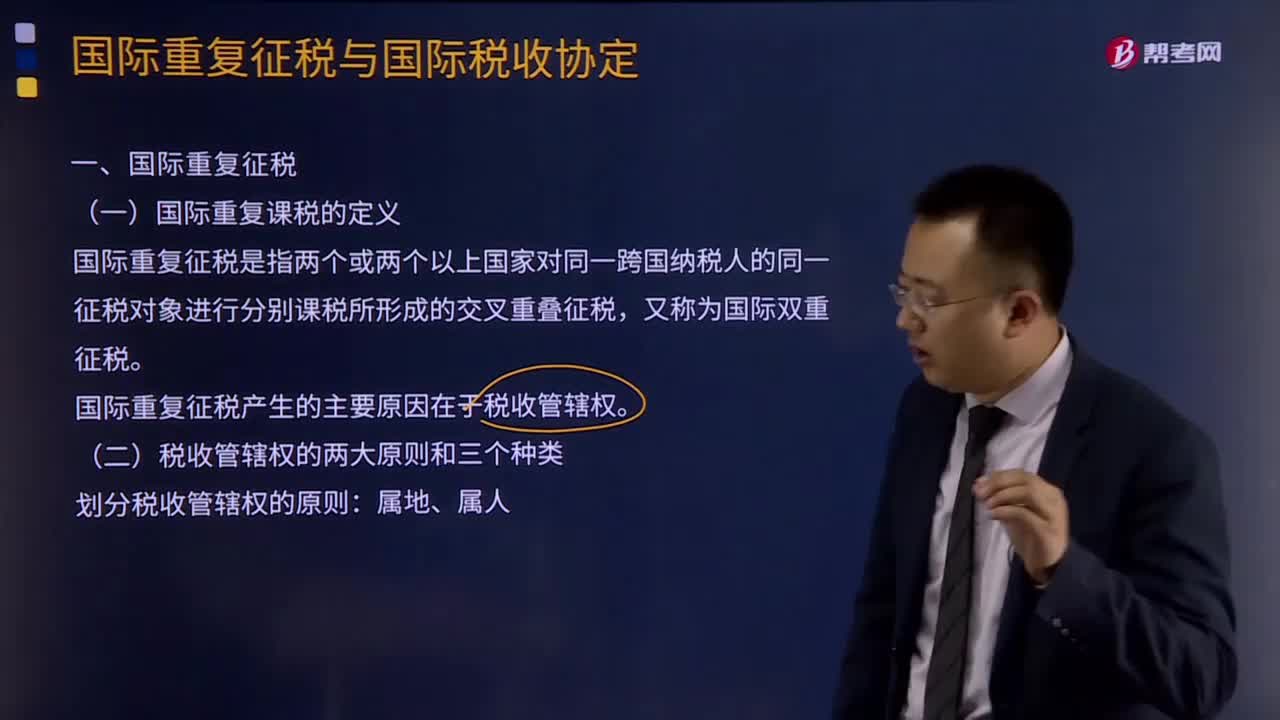

17:41什么是國際重復征稅?:國際重復課稅的定義:國際重復征稅是指兩個或兩個以上國家對同一跨國納稅人的同一征稅對象進行分別課稅所形成的交叉重疊征稅,國際重復征稅產(chǎn)生的主要原因在于稅收管轄權(quán)。國際重復征稅的三種分類:依據(jù)稅收管轄權(quán)相互重疊的形式。國際重復征稅的產(chǎn)生也主要有下述幾種情形。三、國際重復征稅的類別。1、法律性國際重復征稅:2、經(jīng)濟性國際重復征稅:對不同一納稅人的同一稅源重復征稅3、稅制性國際重復征稅

12:59

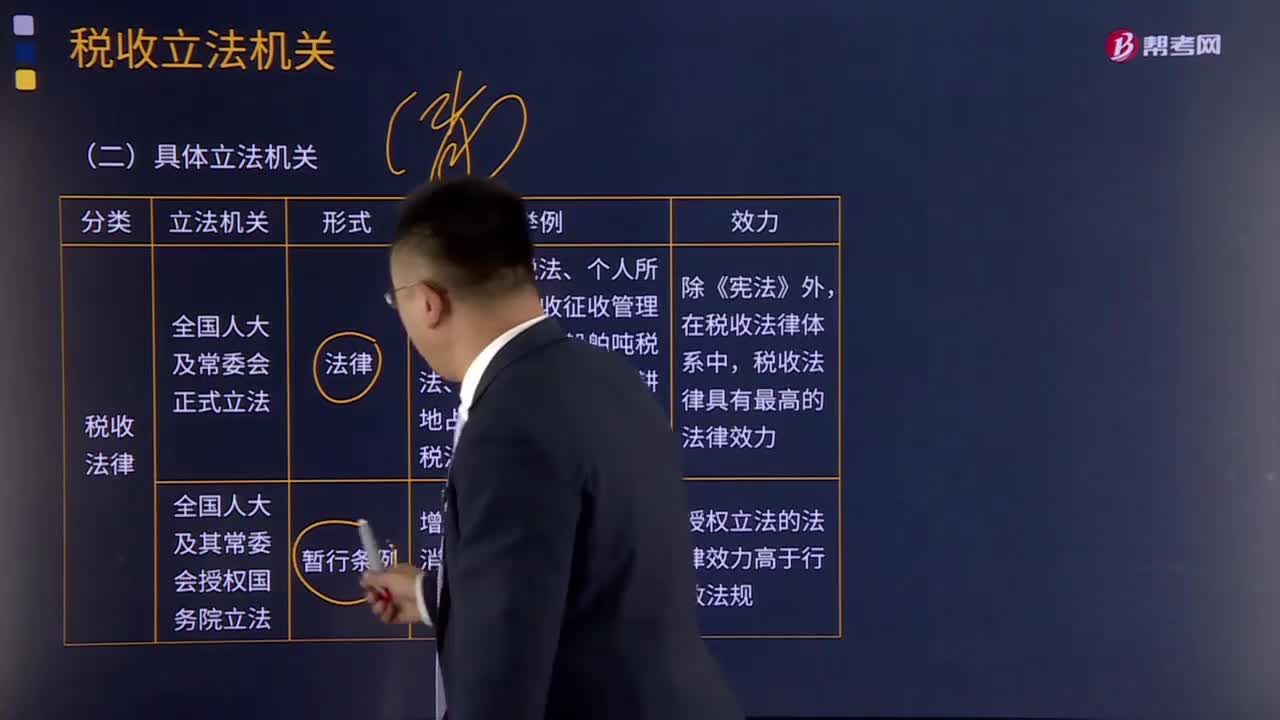

12:59我國稅收立法機關(guān)有哪些?:我國稅收立法機關(guān)有哪些?廣義概念上的稅法包括所有調(diào)整稅收關(guān)系的法律、法規(guī)、規(guī)章和規(guī)范性文件,是稅法體系的總稱;特指由全國人民代表大會及其常務(wù)委員會制定和頒布的稅收法律。由于制定稅收法律、法規(guī)和規(guī)章的機關(guān)不同,其法律級次不同,【2016年注冊會計師考試真題】下列我國稅收法律級次表述。A.《中華人民共和國城市維護建設(shè)稅暫行條例》屬稅收規(guī)章;B.《中華人民共和國企業(yè)所得稅法實施條例》屬稅收行政法規(guī)。

01:22

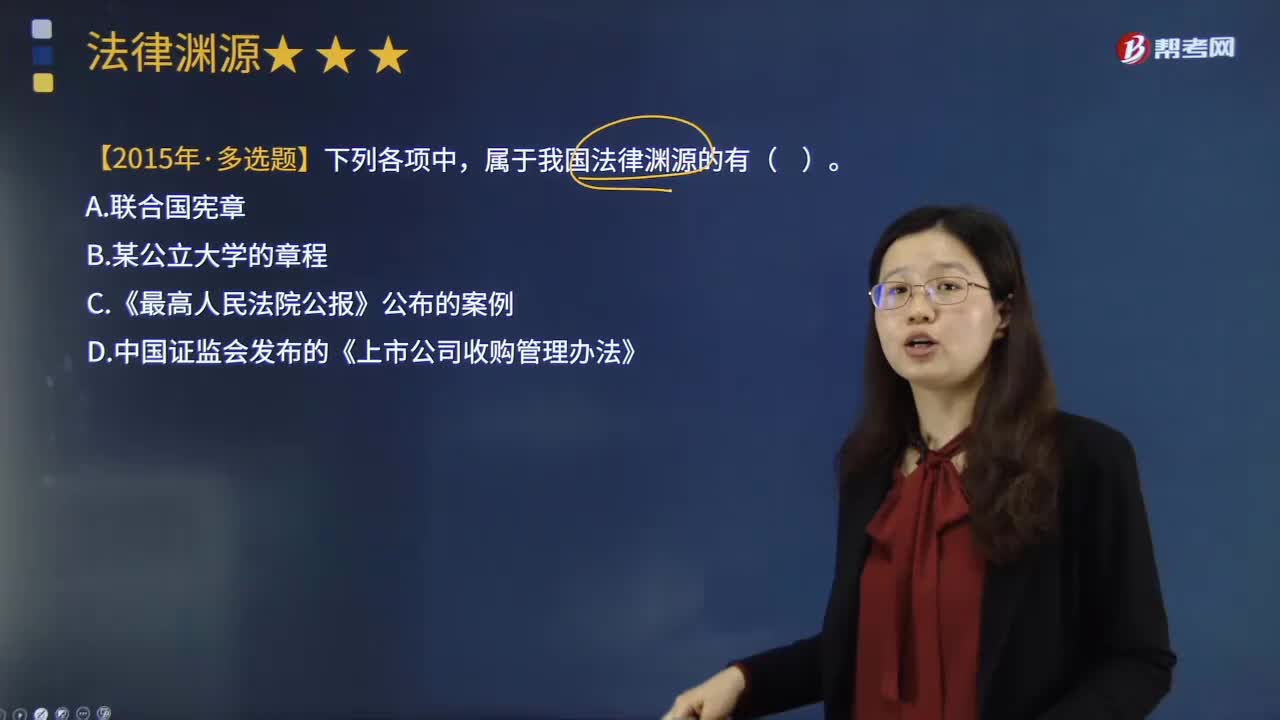

01:22什么是國際條約或約定?:廣義的條約除以"條約"為名的協(xié)議外,還包括公約、憲章、盟約規(guī)約、協(xié)定、議定書、換文、最后決定書、聯(lián)合宣言等。狹義的條約僅指重要的以條約為名的國際協(xié)議,條約可分為雙邊條約即兩個國際法主體間締結(jié)的協(xié)議、多邊條約即兩個以上國際法主體間締結(jié)的協(xié)議和國際公約即多數(shù)國家締結(jié)或參加的通常對非締約國開放的協(xié)議。按照條約的法律性質(zhì),后者指依照原有的國際法規(guī)則規(guī)范締約國間某些具體的權(quán)利義務(wù)關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日