注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:30

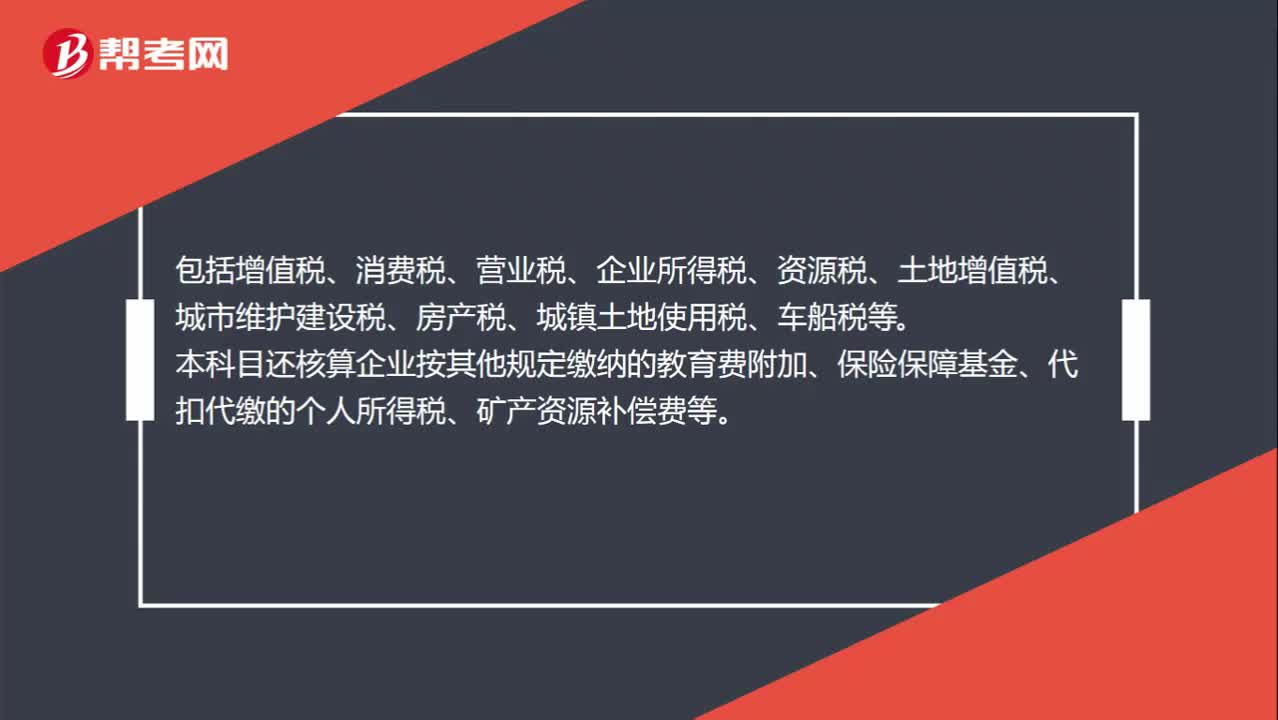

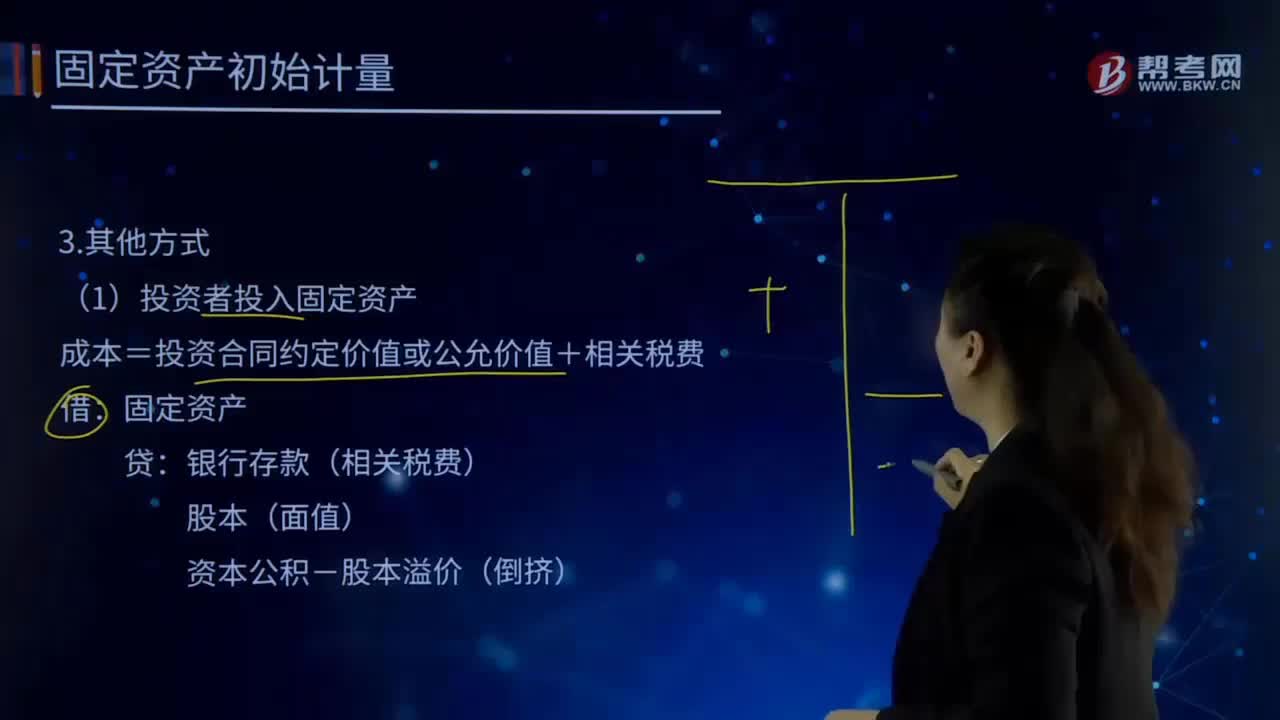

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務(wù)成本是指企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他日常經(jīng)營(yíng)活動(dòng)所發(fā)生的支出。其他業(yè)務(wù)成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):股本資本公積-股本溢價(jià)(倒擠)2.提供勞務(wù)勞務(wù)成本貸銀行存款等3.其他按其他相關(guān)準(zhǔn)則執(zhí)行(非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并等)

00:13

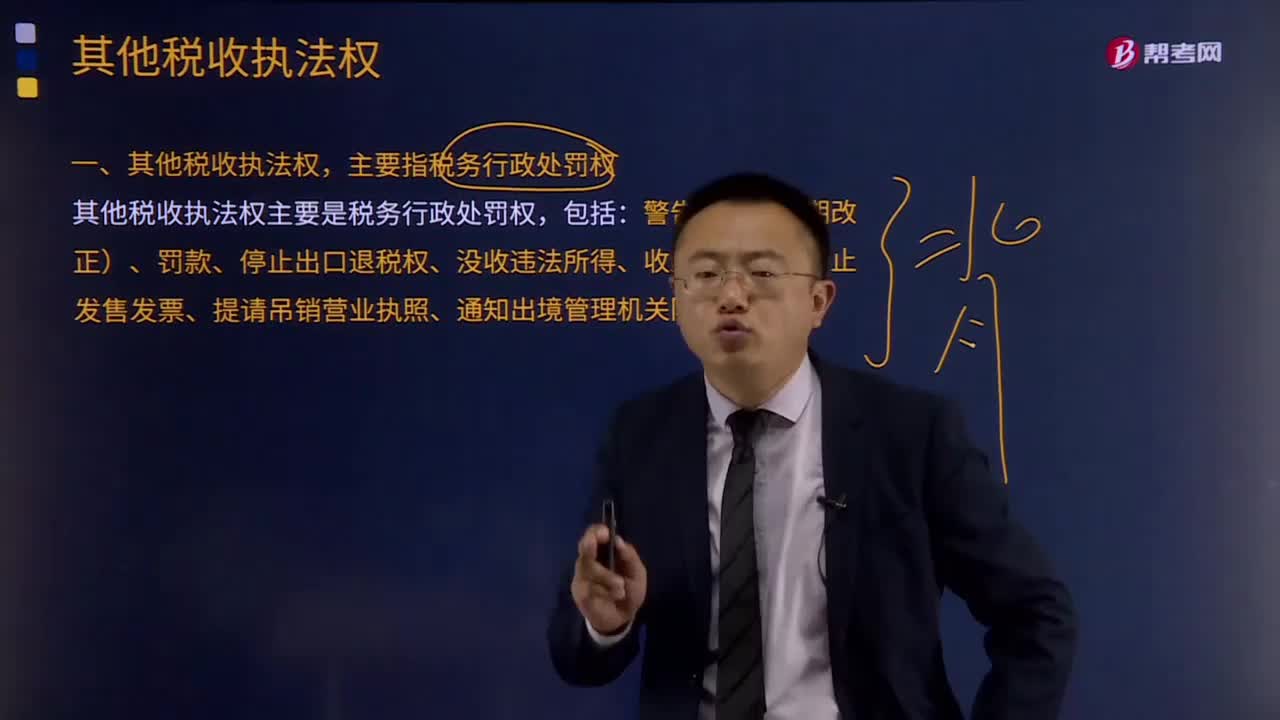

00:13稅務(wù)行政主體的權(quán)利有哪些?:稅務(wù)機(jī)關(guān)和納稅人的權(quán)利和義務(wù)。(一)稅務(wù)機(jī)關(guān)和稅務(wù)人員的權(quán)利。(二)稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù),1、稅務(wù)機(jī)關(guān)應(yīng)當(dāng)廣泛宣傳稅收法律、行政法規(guī)。尊重和保護(hù)納稅人、扣繳義務(wù)人的權(quán)利,5、各級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對(duì)下級(jí)稅務(wù)機(jī)關(guān)的執(zhí)法活動(dòng)依法進(jìn)行監(jiān)督,7、各級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對(duì)其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準(zhǔn)則的情況進(jìn)行監(jiān)督檢查。

05:13

05:13影響長(zhǎng)期償債能力的其他因素有哪些?:長(zhǎng)期償債能力是指企業(yè)對(duì)債務(wù)的承擔(dān)能力和對(duì)償還債務(wù)的保障能力。長(zhǎng)期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營(yíng)者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。融資租賃是由租賃公司墊付資金,所購(gòu)設(shè)備一般于合同期滿轉(zhuǎn)歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購(gòu)入固定資產(chǎn)。并把與該固定資產(chǎn)相關(guān)的債務(wù)作為企業(yè)負(fù)債反映在資產(chǎn)負(fù)債表中,企業(yè)的經(jīng)營(yíng)租賃不在資產(chǎn)負(fù)債表上反映。當(dāng)企業(yè)經(jīng)營(yíng)租賃量比較大。

12:59

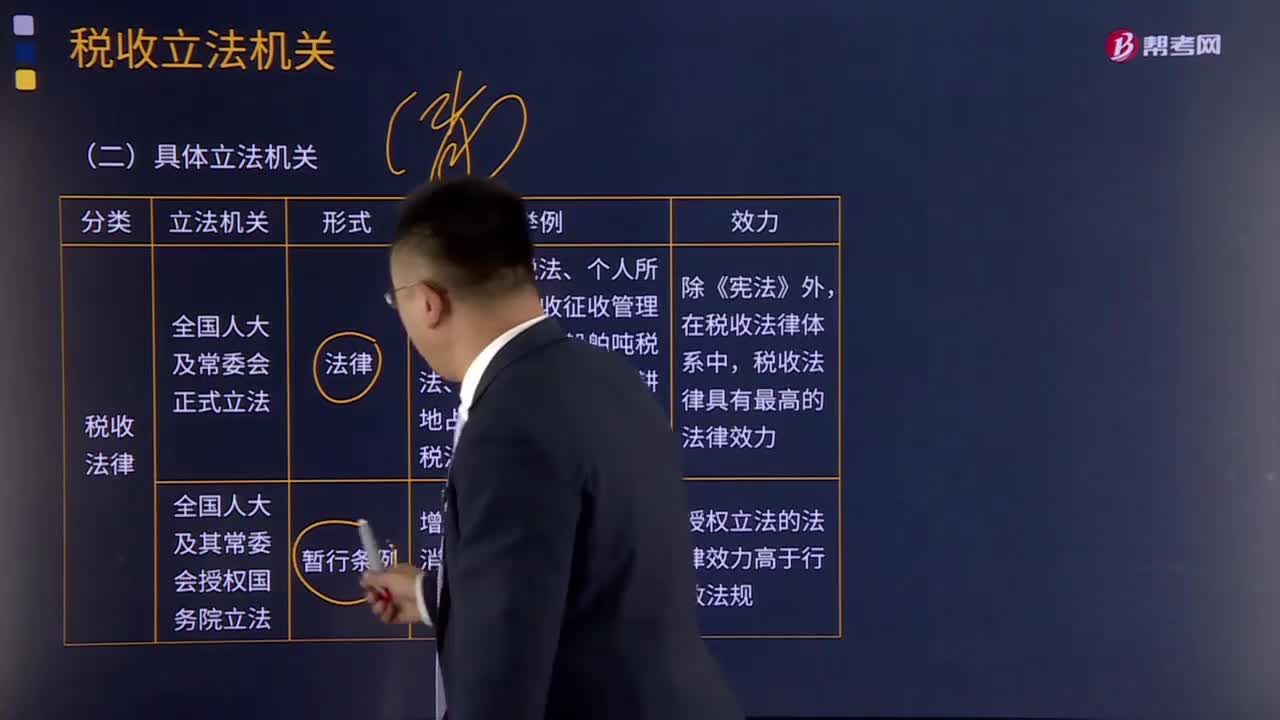

12:59我國(guó)稅收立法機(jī)關(guān)有哪些?:我國(guó)稅收立法機(jī)關(guān)有哪些?廣義概念上的稅法包括所有調(diào)整稅收關(guān)系的法律、法規(guī)、規(guī)章和規(guī)范性文件,是稅法體系的總稱;特指由全國(guó)人民代表大會(huì)及其常務(wù)委員會(huì)制定和頒布的稅收法律。由于制定稅收法律、法規(guī)和規(guī)章的機(jī)關(guān)不同,其法律級(jí)次不同,【2016年注冊(cè)會(huì)計(jì)師考試真題】下列我國(guó)稅收法律級(jí)次表述。A.《中華人民共和國(guó)城市維護(hù)建設(shè)稅暫行條例》屬稅收規(guī)章;B.《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》屬稅收行政法規(guī)。

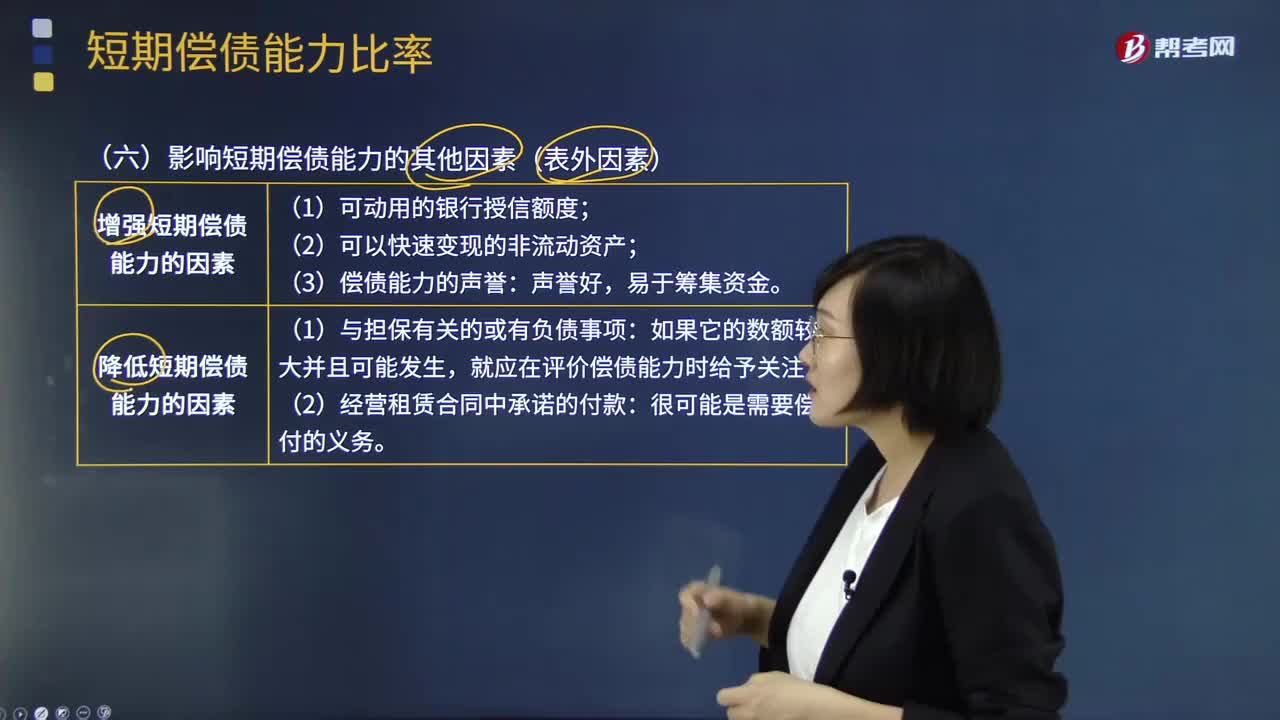

10:22

10:22影響短期償債能力的其他因素(表外因素)有哪些?:影響短期償債能力的其他因素(表外因素)有哪些?有一些表外因素也會(huì)影響企業(yè)的短期償債能力,降低短期償債能力的因素,就應(yīng)在評(píng)價(jià)償債能力時(shí)給予關(guān)注。【常見問題】為什么經(jīng)營(yíng)租賃影響償債能力,融資租賃為什么不算表外因素,融資租賃應(yīng)付的租金已經(jīng)列示在長(zhǎng)期應(yīng)付款。有助于提高企業(yè)短期償債能力的是(),A.利用短期借款增加對(duì)流動(dòng)資產(chǎn)的投資,D.提高流動(dòng)負(fù)債中的無息負(fù)債比率

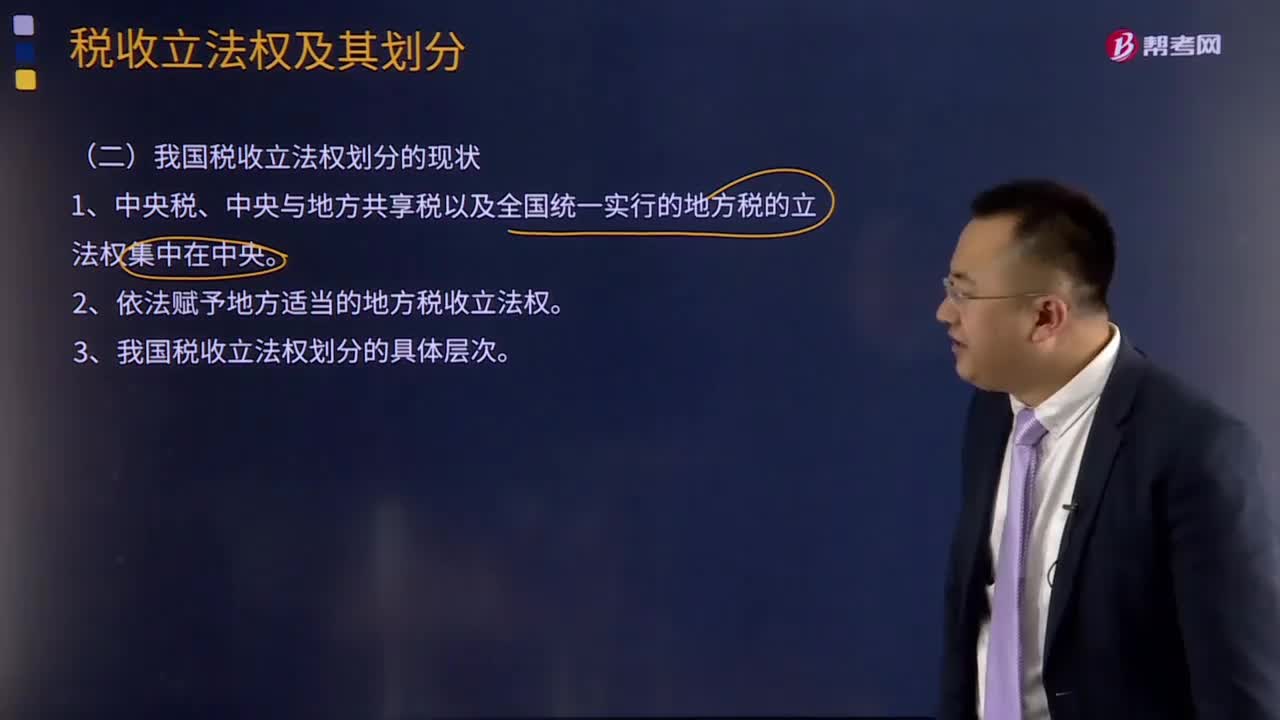

07:16

07:16我國(guó)稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國(guó)統(tǒng)一實(shí)行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當(dāng)?shù)牡胤蕉愂樟⒎?quán)。3、我國(guó)稅收立法權(quán)劃分的具體層次。(1)全國(guó)性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國(guó)范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開征、停征權(quán),由全國(guó)人大及其常委會(huì)正式立法。國(guó)務(wù)院有制定稅法實(shí)施細(xì)則、增減稅目和調(diào)整稅率的權(quán)力。國(guó)務(wù)院有稅法的解釋權(quán);

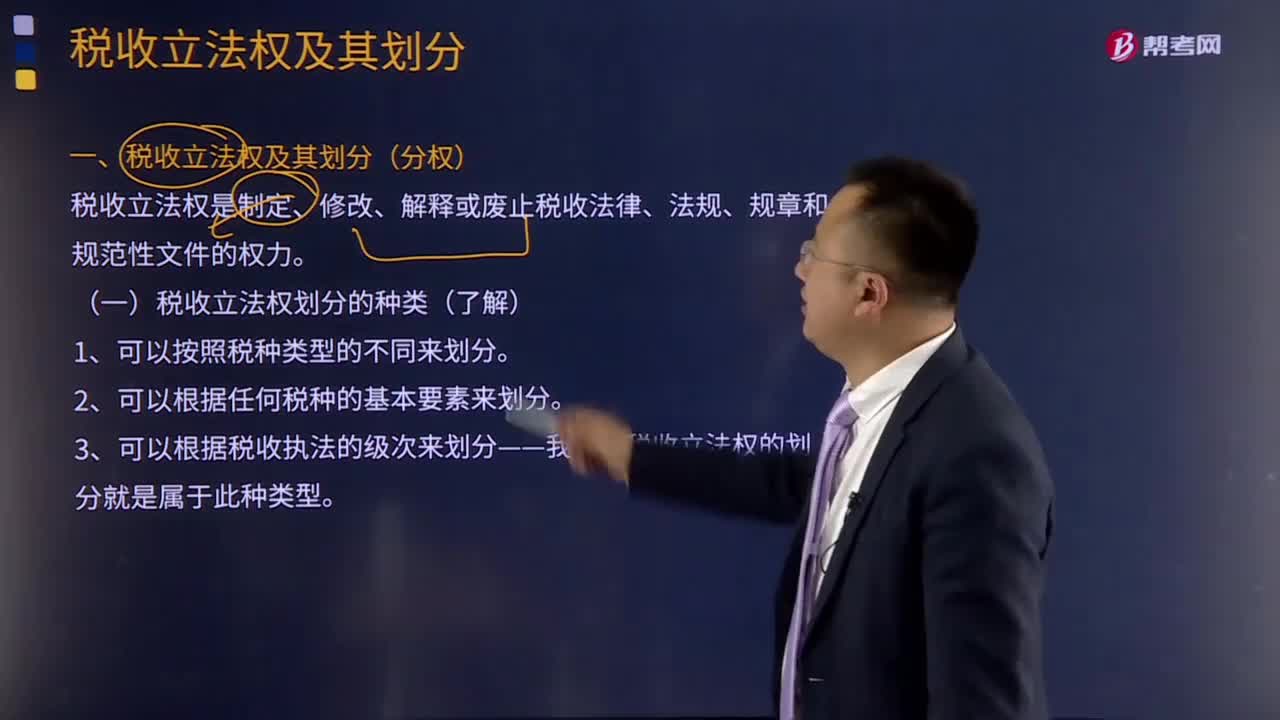

06:27

06:27稅收立法權(quán)劃分的種類有哪些?:稅收立法權(quán)劃分的種類有哪些?稅收立法權(quán)是制定、修改、解釋或廢止稅收法律、法規(guī)、規(guī)章和規(guī)范性文件的權(quán)力。二是各級(jí)機(jī)關(guān)的稅收立法權(quán)是如何劃分的。稅收立法權(quán)的明確有利于保證國(guó)家稅法的統(tǒng)一制定和貫徹執(zhí)行,稅收立法權(quán)的劃分可按以下不同的方式進(jìn)行:有關(guān)特定稅收領(lǐng)域的稅收立法權(quán)通常全部給予特定一級(jí)的政府。2、可以根據(jù)任何稅種的基本要素來劃分。可以將稅種的某一要素如稅基和稅率的立法權(quán)。

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機(jī)關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補(bǔ)充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動(dòng)。稅收立法是稅法實(shí)施的前提,有法必依,執(zhí)法必嚴(yán),違法必究,是稅收立法與稅法實(shí)施過程中必須遵循的基本原則。稅收立法的五個(gè)原則:(二)公平原則——合理負(fù)擔(dān)原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

00:58

00:58稅收法律關(guān)系包括哪些內(nèi)容?:稅收法律關(guān)系包括哪些內(nèi)容?稅收法律關(guān)系是指國(guó)家、稅務(wù)征管機(jī)關(guān)和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務(wù)關(guān)系。稅收管理法律關(guān)系是一種縱向的法律關(guān)系,是國(guó)家與稅務(wù)征管機(jī)關(guān)以及稅務(wù)征管機(jī)關(guān)相互間所發(fā)生的,在稅收管理過程中的具體的責(zé)權(quán)關(guān)系。稅收法律關(guān)系的構(gòu)成:稅收法律關(guān)系的保護(hù)。稅收征收法律關(guān)系是國(guó)家參與國(guó)民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

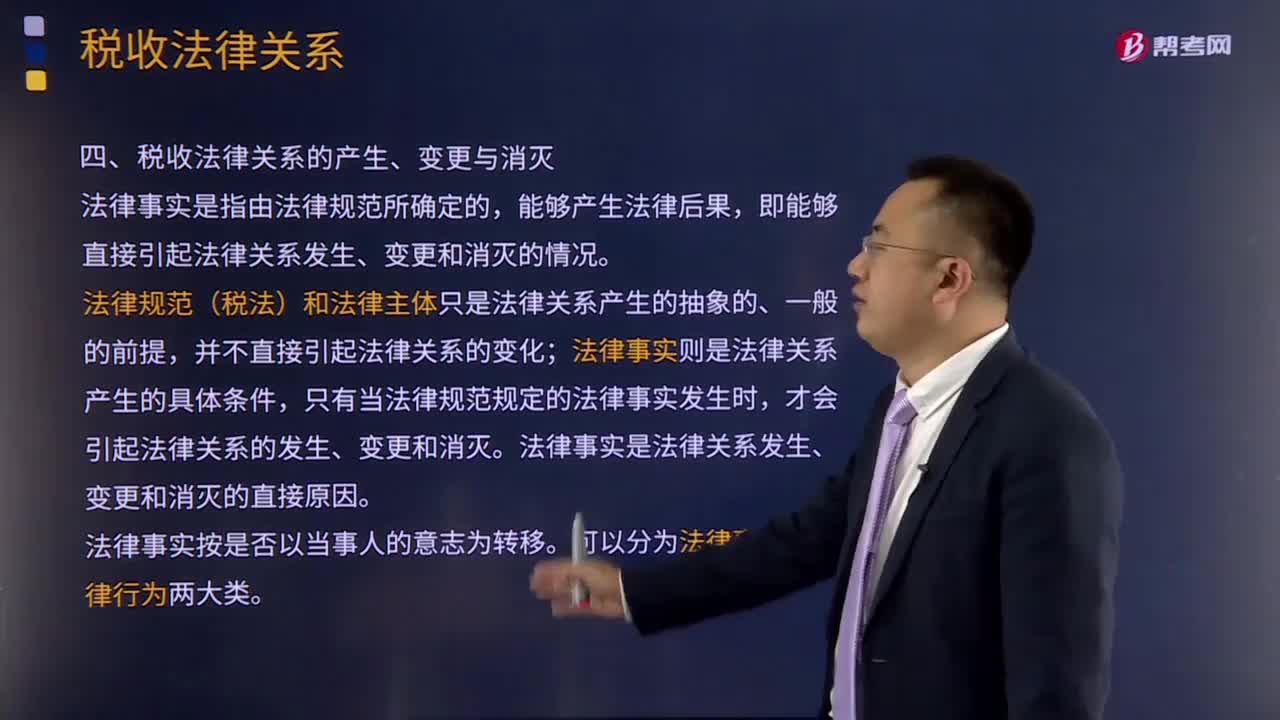

10:57

10:57引起稅收法律關(guān)系發(fā)生、變更和消滅的情況有哪些?:法律規(guī)范(稅法)和法律主體只是法律關(guān)系產(chǎn)生的抽象的、一般的前提,法律事實(shí)則是法律關(guān)系產(chǎn)生的具體條件,稅法是引起稅收法律關(guān)系的前提條件,稅收法律關(guān)系的產(chǎn)生、變更與消滅必須有能夠引起稅收法律關(guān)系產(chǎn)生、變更或消滅的客觀情況,稅收法律事件是指不以稅收法律關(guān)系權(quán)力主體的意志為轉(zhuǎn)移的客觀事件。稅收法律行為是指稅收法律關(guān)系主體在正常意志支配下做出的活動(dòng)。稅法可以產(chǎn)生具體的稅收法律關(guān)系。

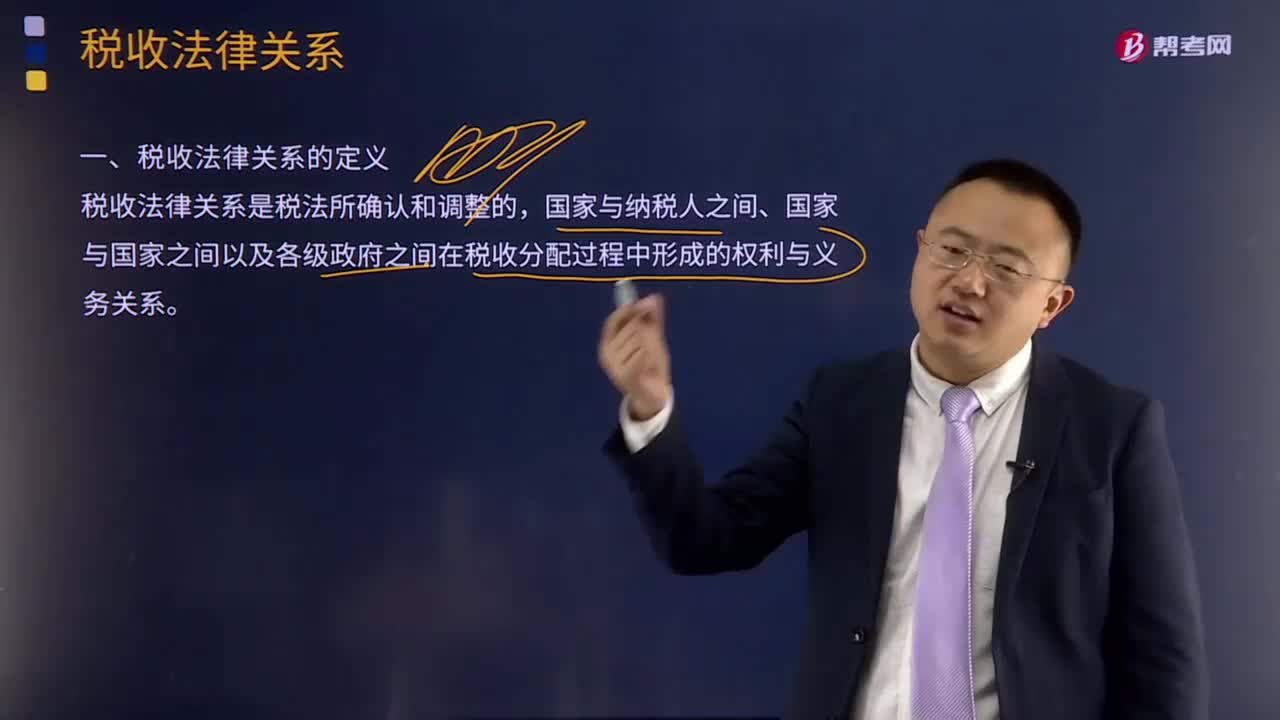

01:18

01:18什么是稅收分配過程中的稅收法律關(guān)系?:什么是稅收分配過程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的國(guó)家與納稅人之間、國(guó)家與國(guó)家之間以及各級(jí)政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。國(guó)家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對(duì)于正確理解國(guó)家稅法的本質(zhì),嚴(yán)格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國(guó)家參與國(guó)民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日