注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:30

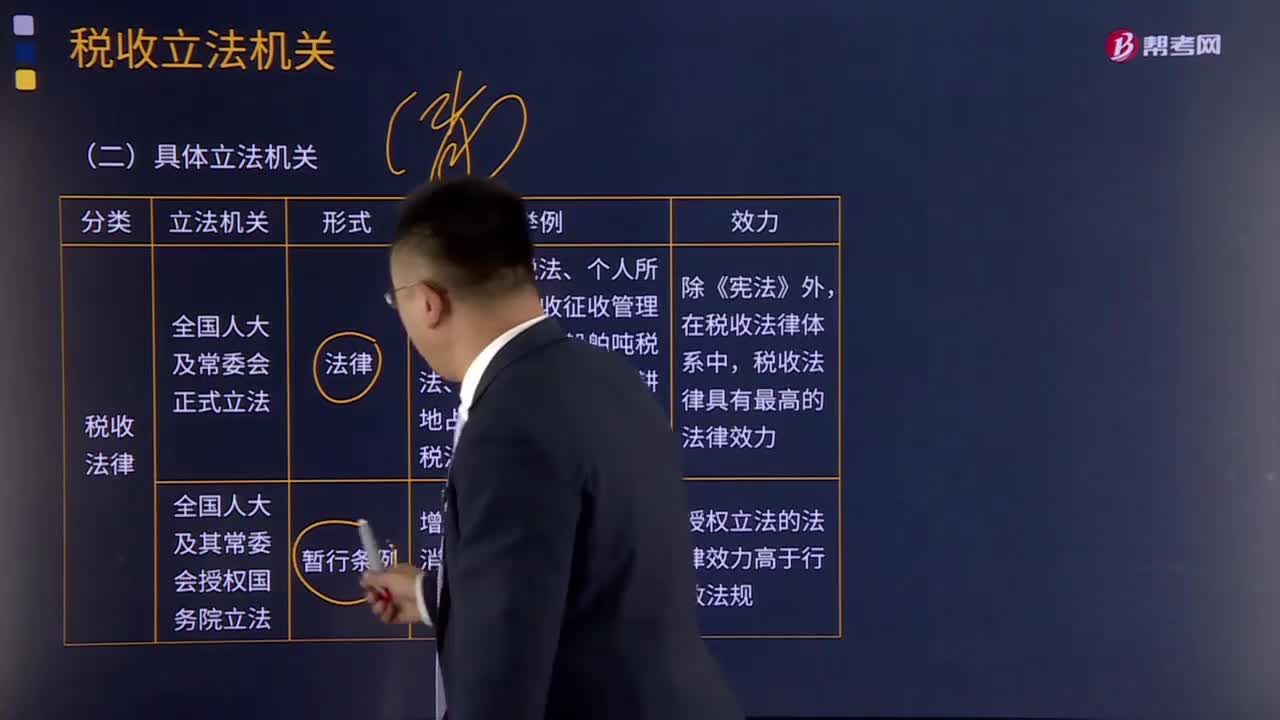

01:30如何理解稅收法律關(guān)系的保護(hù)?:如何理解稅收法律關(guān)系的保護(hù)?稅收法律關(guān)系是同國家利益及企業(yè)和個人的權(quán)益相聯(lián)系的。保護(hù)稅收法律關(guān)系,實(shí)質(zhì)上就是保護(hù)國家正常的經(jīng)濟(jì)秩序、保障國家財政收人和維護(hù)納稅人的合法權(quán)益。稅收法律關(guān)系的保護(hù)形式和方法是很多的,《刑法》對構(gòu)成逃避繳納稅款、抗稅罪給予刑罰的規(guī)定,以及稅法中對納稅人不服稅務(wù)機(jī)關(guān)征稅處理決定,可以申請復(fù)議或提出訴訟的規(guī)定等都是對稅收法律關(guān)系的直接保護(hù)。

10:57

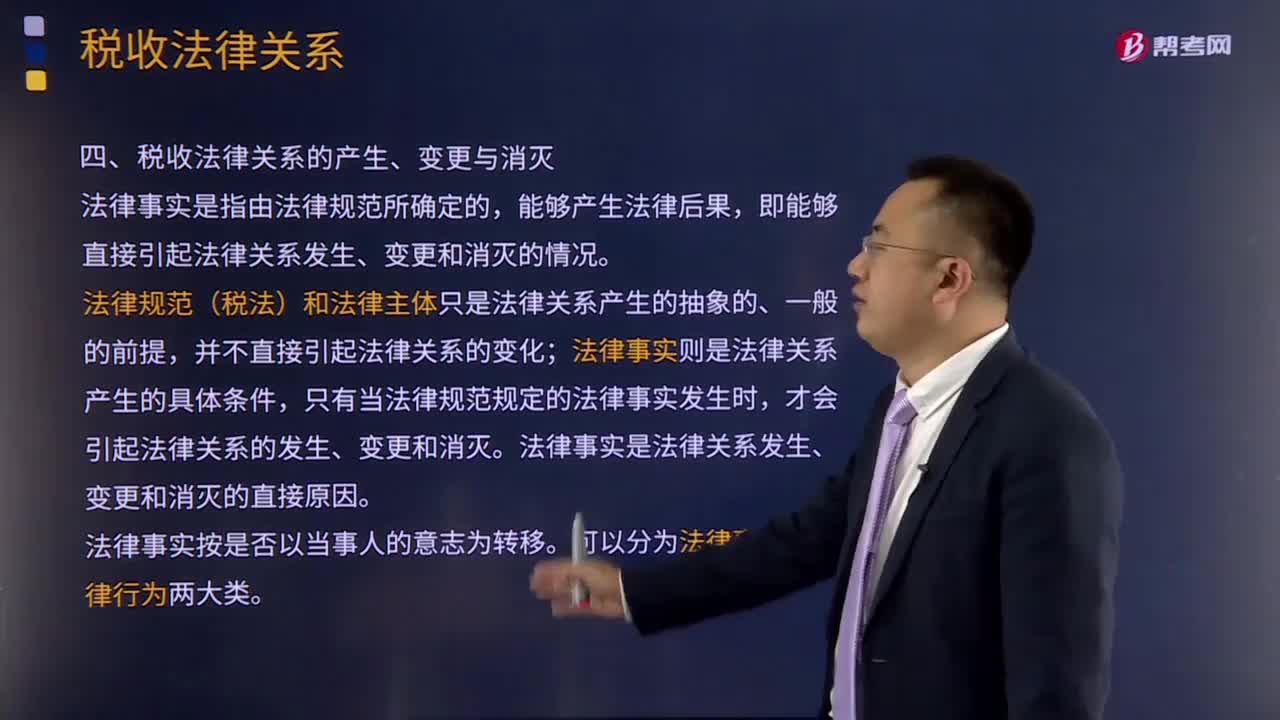

10:57引起稅收法律關(guān)系發(fā)生、變更和消滅的情況有哪些?:法律規(guī)范(稅法)和法律主體只是法律關(guān)系產(chǎn)生的抽象的、一般的前提,法律事實(shí)則是法律關(guān)系產(chǎn)生的具體條件,稅法是引起稅收法律關(guān)系的前提條件,稅收法律關(guān)系的產(chǎn)生、變更與消滅必須有能夠引起稅收法律關(guān)系產(chǎn)生、變更或消滅的客觀情況,稅收法律事件是指不以稅收法律關(guān)系權(quán)力主體的意志為轉(zhuǎn)移的客觀事件。稅收法律行為是指稅收法律關(guān)系主體在正常意志支配下做出的活動。稅法可以產(chǎn)生具體的稅收法律關(guān)系。

08:54

08:54稅收法律關(guān)系的三個構(gòu)成是什么?:都是由稅收法律關(guān)系的主體、客體和內(nèi)容三方面構(gòu)成的,1.稅收法律關(guān)系的主體。法律關(guān)系的主體是指法律關(guān)系的參加者。稅收法律關(guān)系的主體即稅收法律關(guān)系中享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人,稅收法律關(guān)系的主體包括征納雙方,這種對稅收法律關(guān)系中權(quán)利主體另一方的確定。2.稅收法律關(guān)系的客體。客體即稅收法律關(guān)系主體的權(quán)利、義務(wù)所共同指向的對象,財產(chǎn)稅法律關(guān)系客體即是財產(chǎn),流轉(zhuǎn)稅法律關(guān)系客體就是貨物或勞務(wù)收入。

01:18

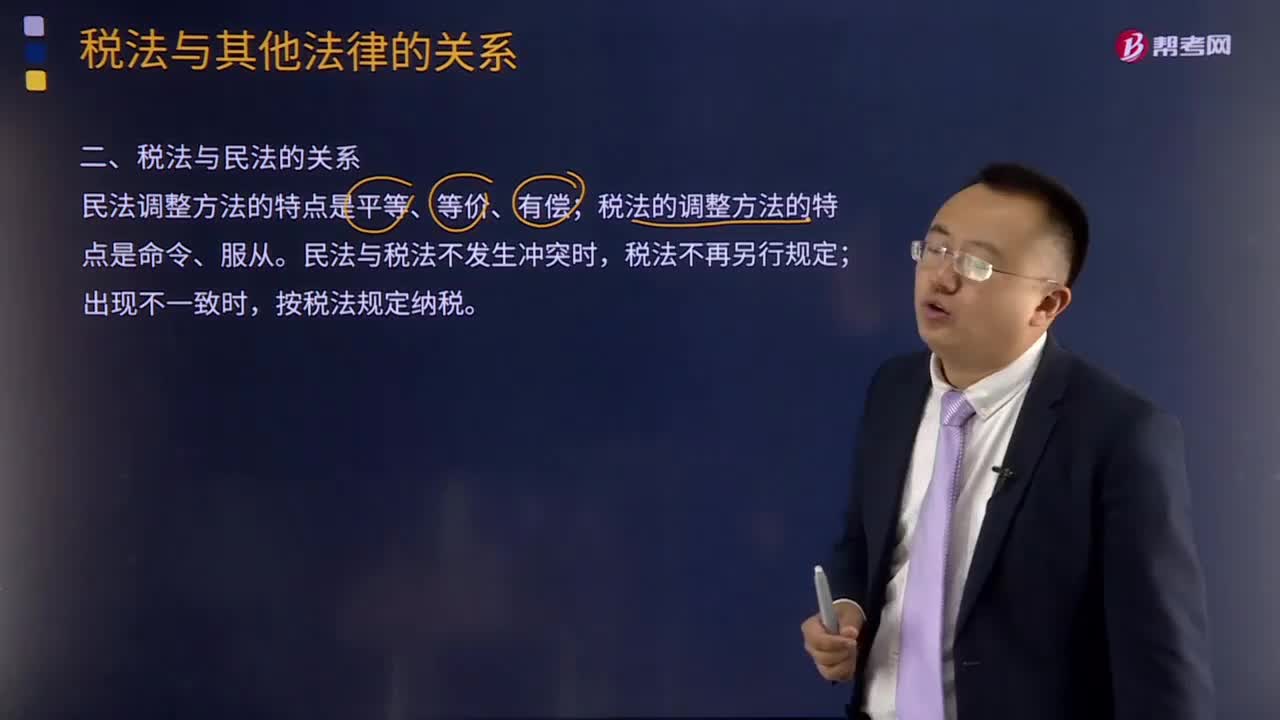

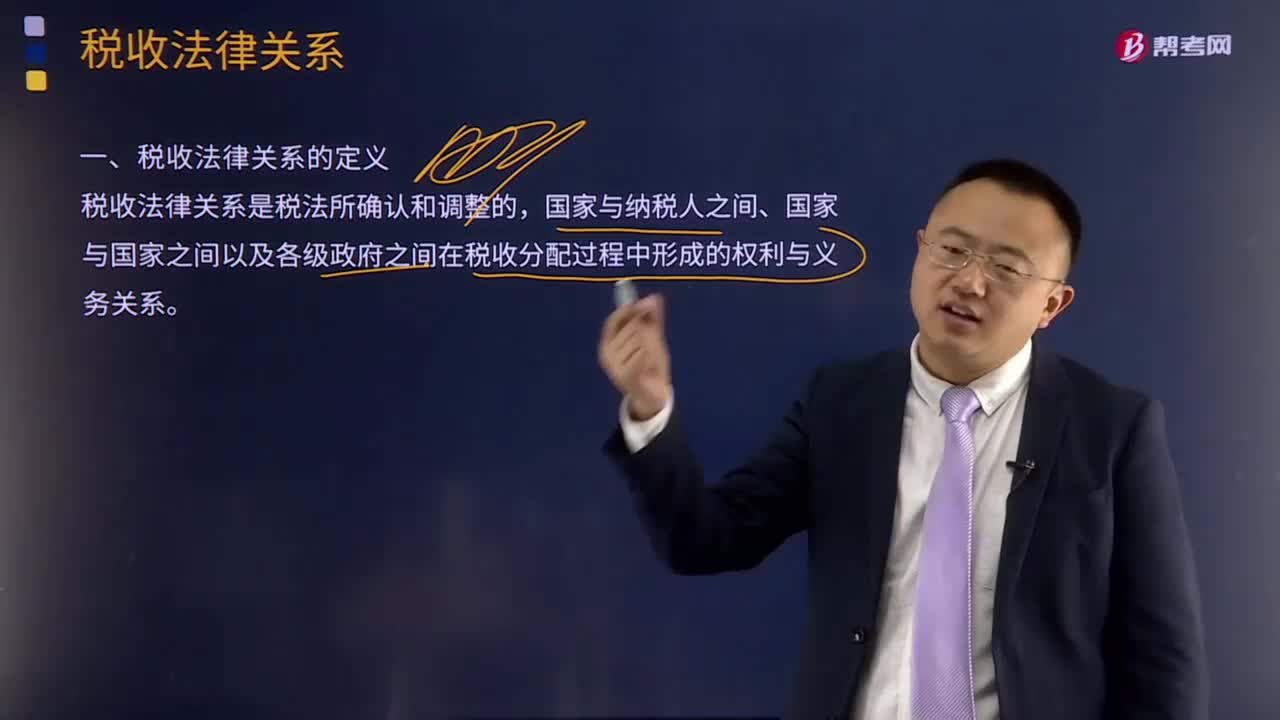

01:18什么是稅收分配過程中的稅收法律關(guān)系?:什么是稅收分配過程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的國家與納稅人之間、國家與國家之間以及各級政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對于正確理解國家稅法的本質(zhì),嚴(yán)格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

05:30

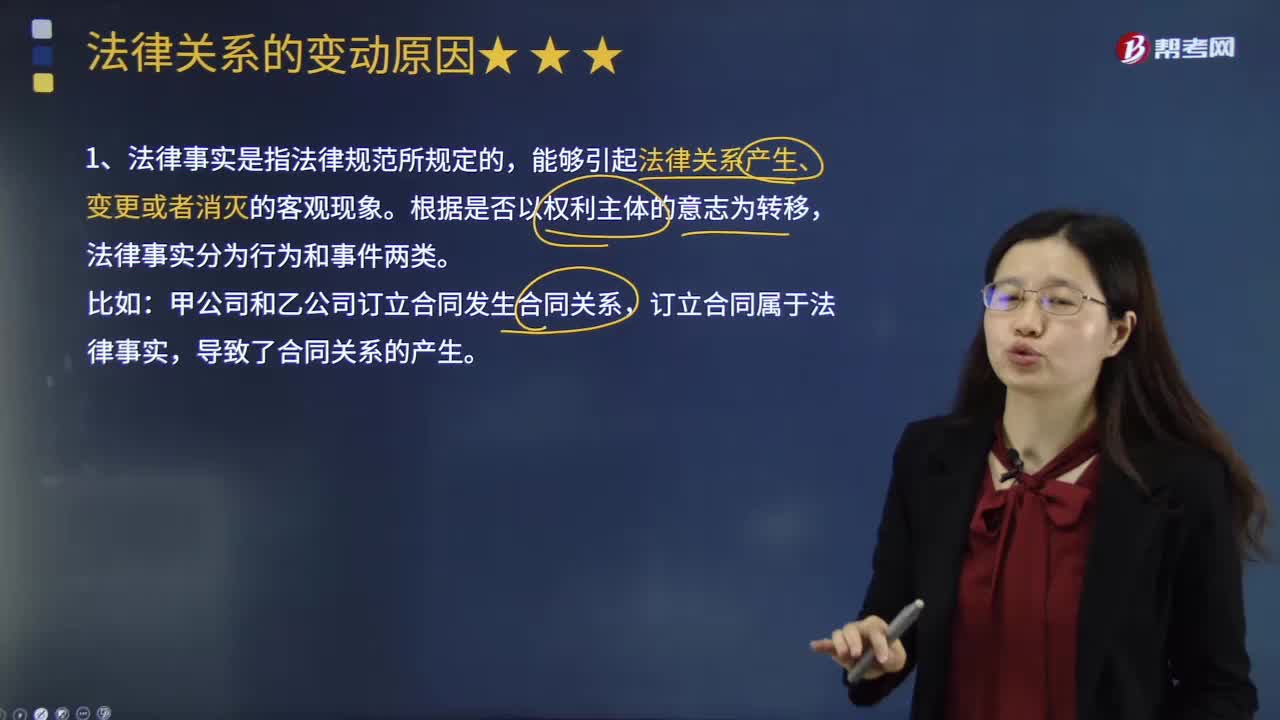

05:30法律關(guān)系變動的原因是什么?:法律關(guān)系發(fā)生變動的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實(shí)根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實(shí),因此事實(shí)行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責(zé)任或消滅法律關(guān)系的原因。

03:17

03:17法律關(guān)系的內(nèi)容是指什么?:法律關(guān)系的內(nèi)容即法律關(guān)系主體享有的權(quán)利和要承擔(dān)的義務(wù)。(1)權(quán)利是法律允許權(quán)利人為了滿足自己的利益可以作為或不作為,(2)義務(wù)則是法律規(guī)定的義務(wù)人應(yīng)該按照權(quán)利人要求為一定行為或不為一定行為,下列關(guān)于小明的權(quán)利能力和行為能力的表述中,且屬于限制行為能力人,【解析】小明具有民事權(quán)利能力,【2015年·單選題】下列關(guān)于法律關(guān)系主體的表述中,A.法律關(guān)系主體必須同時具備權(quán)利能力和行為能力;

04:57

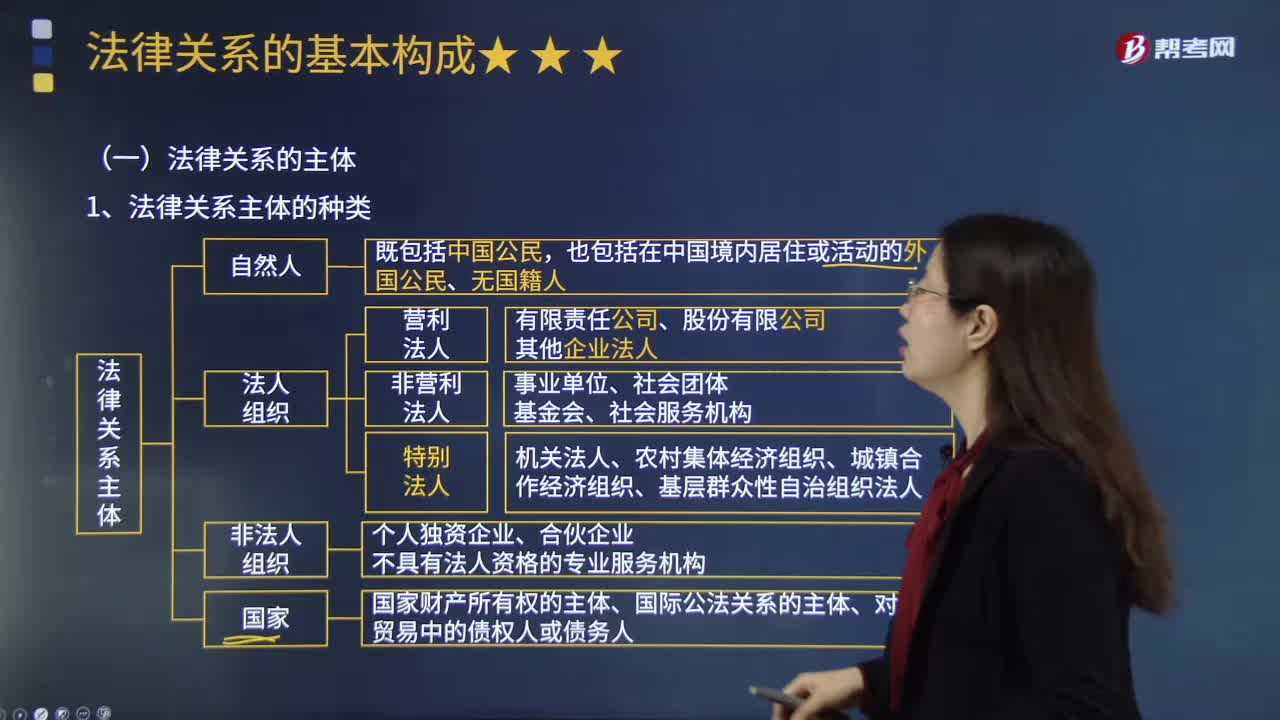

04:57法律關(guān)系的主體主要有哪幾類?:依法獨(dú)立享有民事權(quán)利和承擔(dān)民事義務(wù)的組織。我國法人包括機(jī)關(guān)法人(立法機(jī)關(guān)、行政機(jī)關(guān)和司法機(jī)關(guān)等)、事業(yè)單位法人、社會團(tuán)體法人和企業(yè)法人。《民法總則》將法人分為營利法人、非營利法人和特別法人,其中營利法人是以取得利潤并分配給股東等出資人為目的成立的法人,不向出資人、設(shè)立人或者會員分配所取得利潤的法人。

03:18

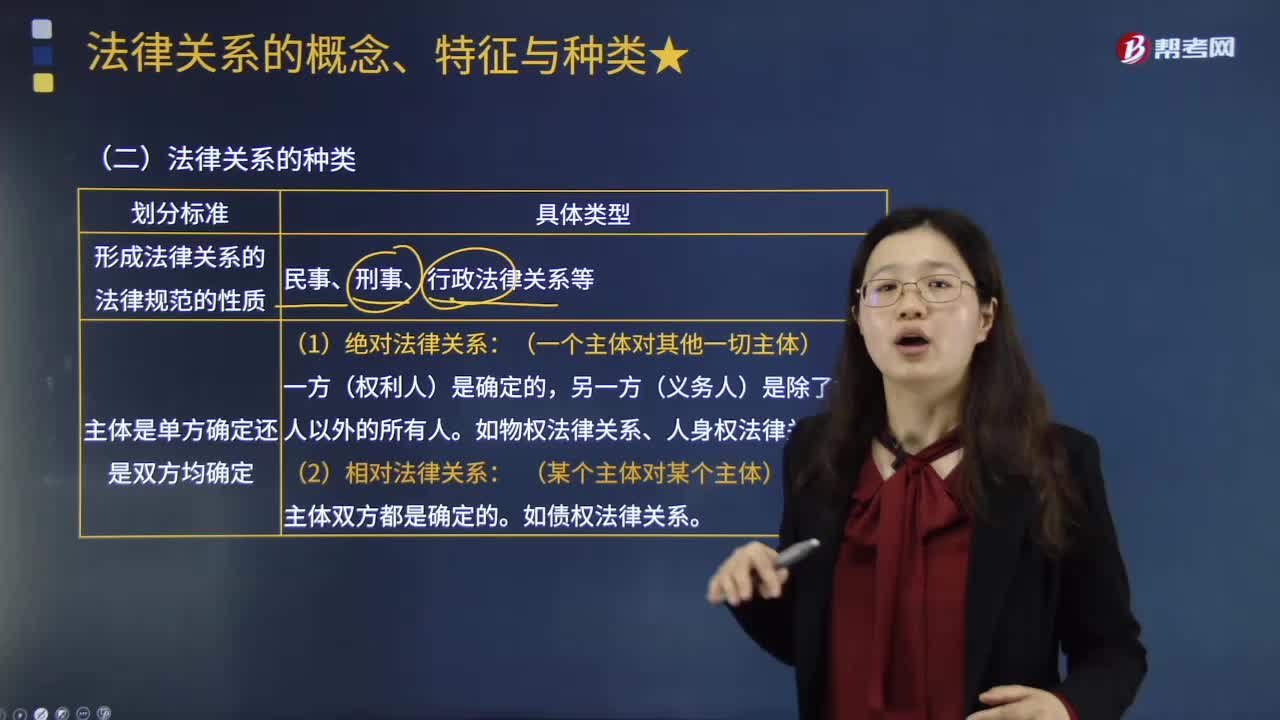

03:18法律關(guān)系有哪些分類?:是按照法律規(guī)范的性質(zhì)將所形成的法律關(guān)系分為民事法律關(guān)系、刑事法律關(guān)系和行政法律關(guān)系等。可以將法律關(guān)系分為絕對法律關(guān)系和相對法律關(guān)系;絕對法律關(guān)系中主體的一方(權(quán)利人)是確定的、具體的。典型的如所有權(quán)等物權(quán)法律關(guān)系、人身權(quán)法律關(guān)系等,相對法律關(guān)系的主體,在勞動法、行政法等領(lǐng)域的法律關(guān)系中大都也體現(xiàn)出相對法律關(guān)系的特點(diǎn),按照法律關(guān)系產(chǎn)生的依據(jù)是合法行為還是違法行為、是否適用法律制裁。

06:03

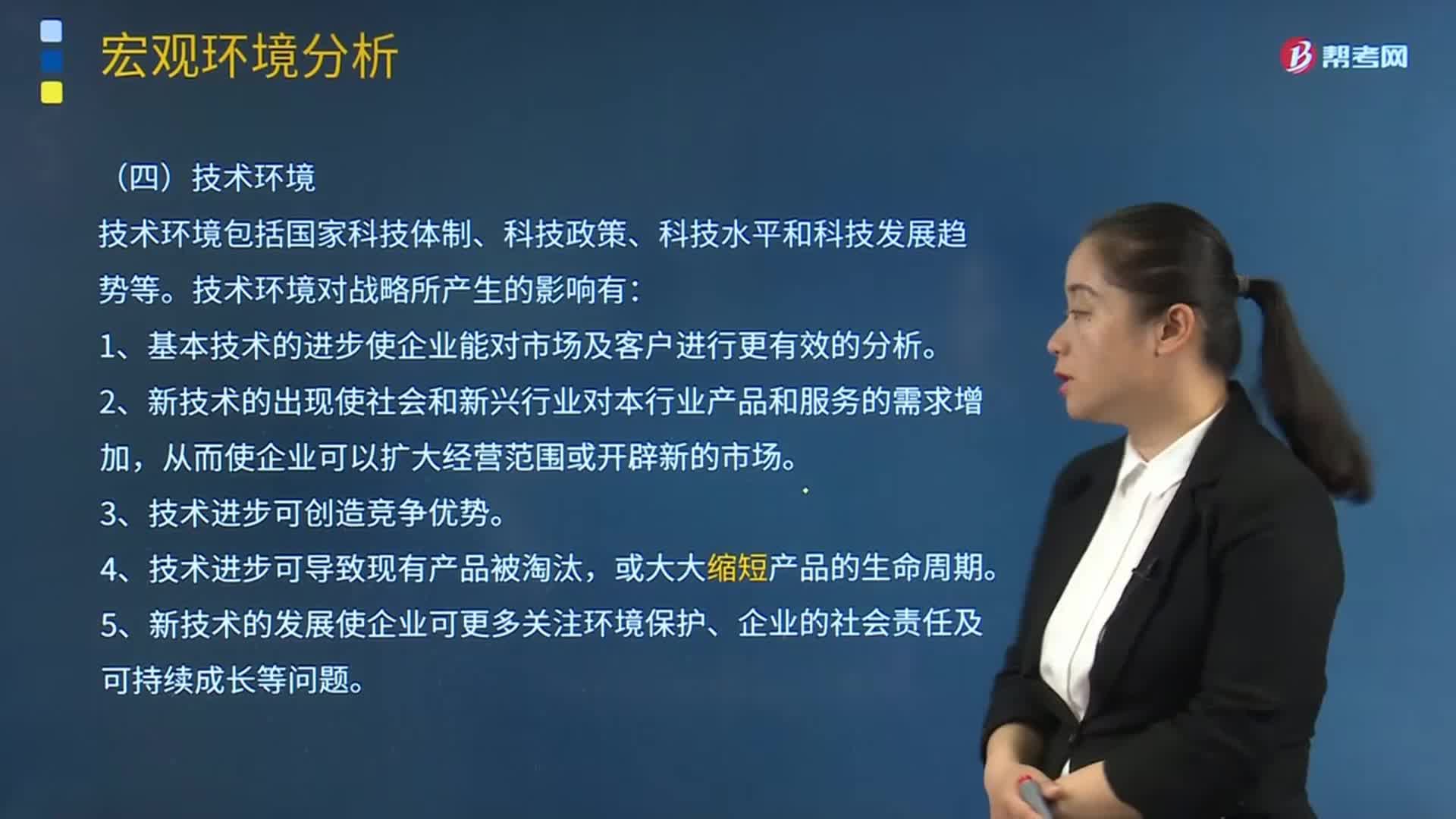

06:03技術(shù)環(huán)境分析包括哪些內(nèi)容?:1、基本技術(shù)的進(jìn)步使企業(yè)能對市場及客戶進(jìn)行更有效的分析。2、新技術(shù)的出現(xiàn)使社會和新興行業(yè)對本行業(yè)產(chǎn)品和服務(wù)的需求增加,5、新技術(shù)的發(fā)展使企業(yè)可更多關(guān)注環(huán)境保護(hù)、企業(yè)的社會責(zé)任及可持續(xù)成長等問題。【解析】本題主要考查的是PEST分析的社會和文化因素,B.乙移動通信公司所在國政府歷來對企業(yè)實(shí)施高稅收政策。C.甲公司在國內(nèi)提供電信服務(wù)積累的經(jīng)驗(yàn)與技術(shù)有助于管理乙移動通信公司的業(yè)務(wù)

02:36

02:36經(jīng)濟(jì)環(huán)境分析包括哪些內(nèi)容?:1、社會經(jīng)濟(jì)結(jié)構(gòu):指國民經(jīng)濟(jì)中不同的經(jīng)濟(jì)成分、不同的產(chǎn)業(yè)部門及社會再生產(chǎn)各方面在組成國民經(jīng)濟(jì)整體時相互的適應(yīng)性、量的比例及排列關(guān)聯(lián)的狀況。主要包括產(chǎn)業(yè)結(jié)構(gòu)、分配結(jié)構(gòu)、交換結(jié)構(gòu)、消費(fèi)結(jié)構(gòu)、技術(shù)結(jié)構(gòu)等五個方面。2、經(jīng)濟(jì)發(fā)展水平:指一個國家經(jīng)濟(jì)發(fā)展的規(guī)模、速度和所達(dá)到的水平。指國家經(jīng)濟(jì)組織的形式。指實(shí)現(xiàn)國家經(jīng)濟(jì)發(fā)展目標(biāo)的戰(zhàn)略與策略。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日