-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

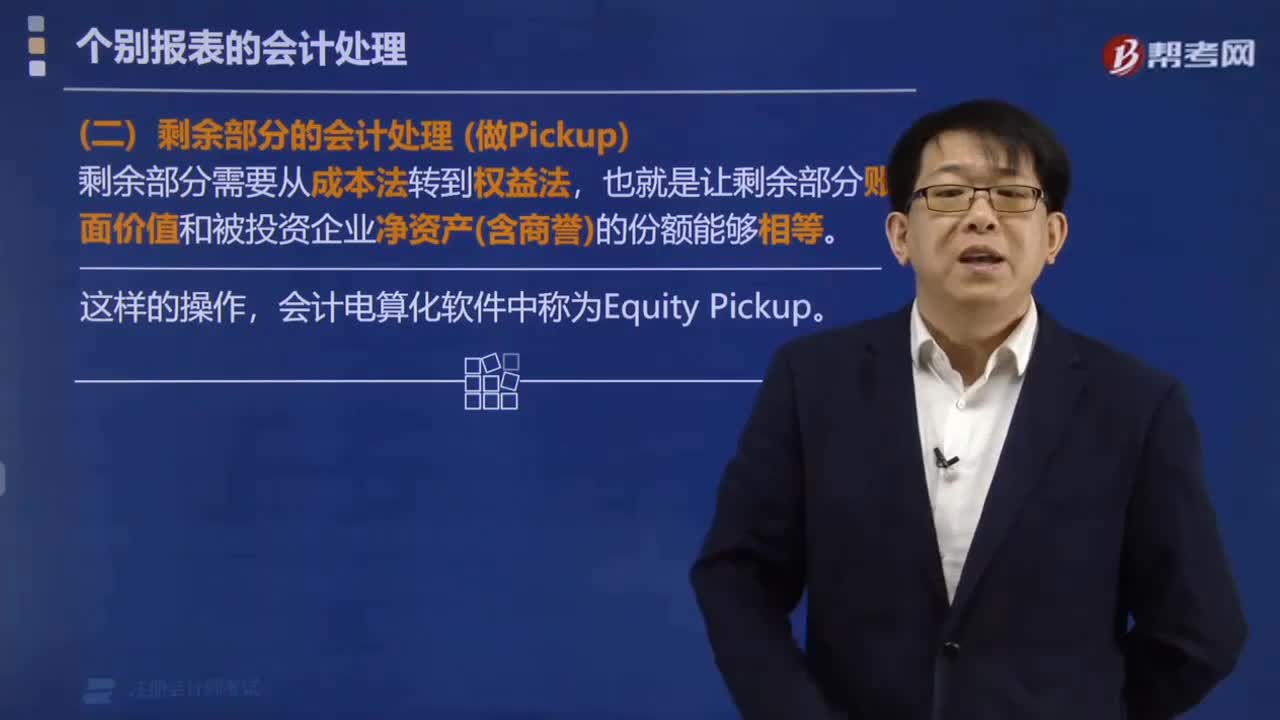

剩余部分怎么進(jìn)行會(huì)計(jì)處理?

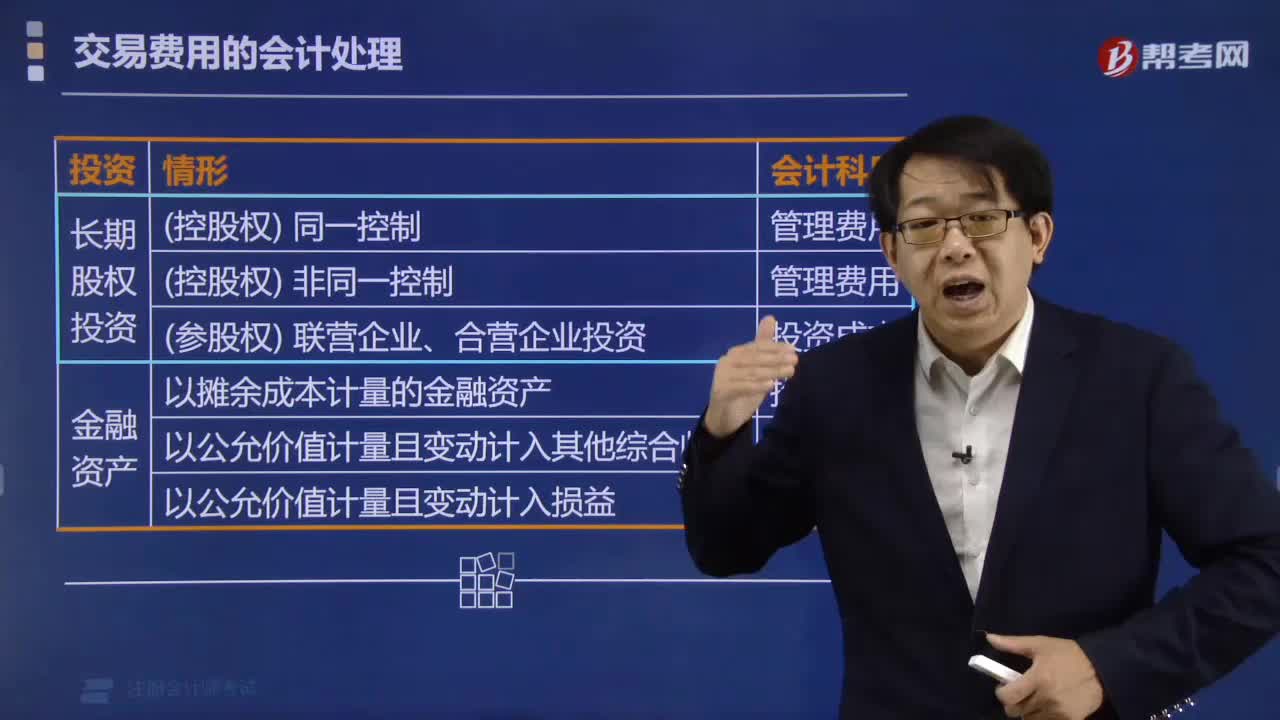

交易費(fèi)用怎么樣進(jìn)行會(huì)計(jì)處理?

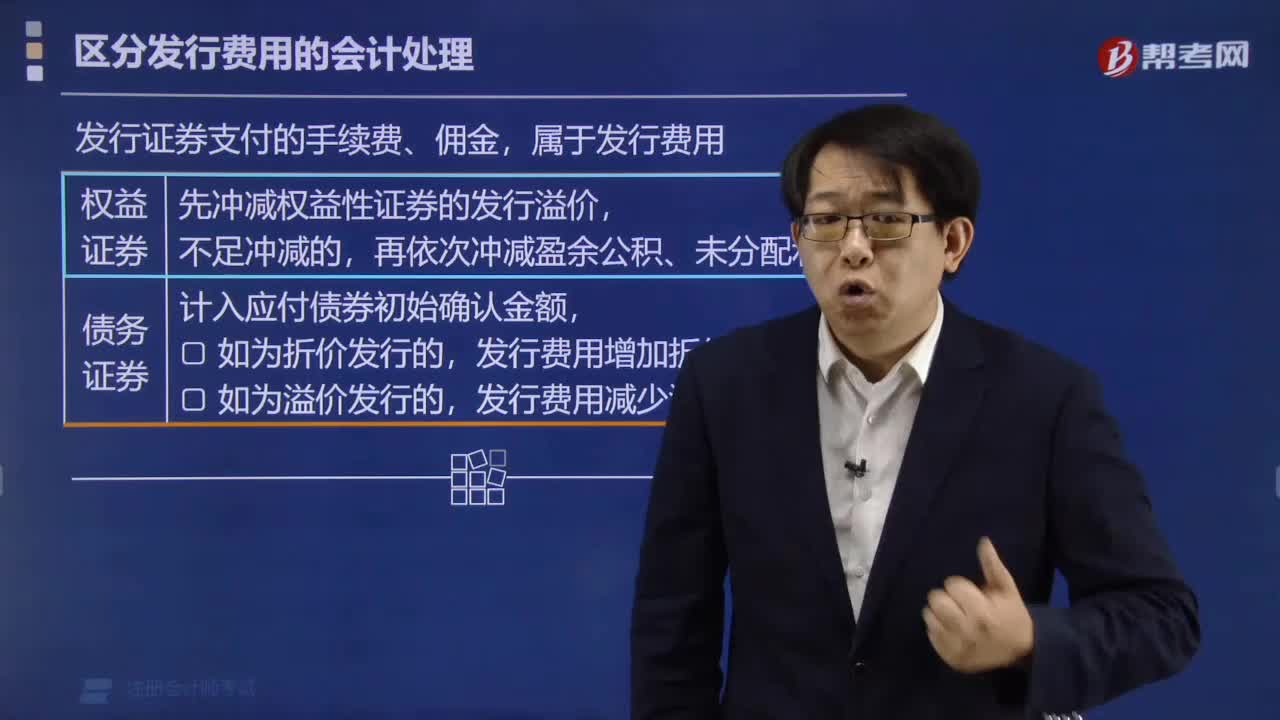

如何區(qū)分發(fā)行費(fèi)用的會(huì)計(jì)處理?

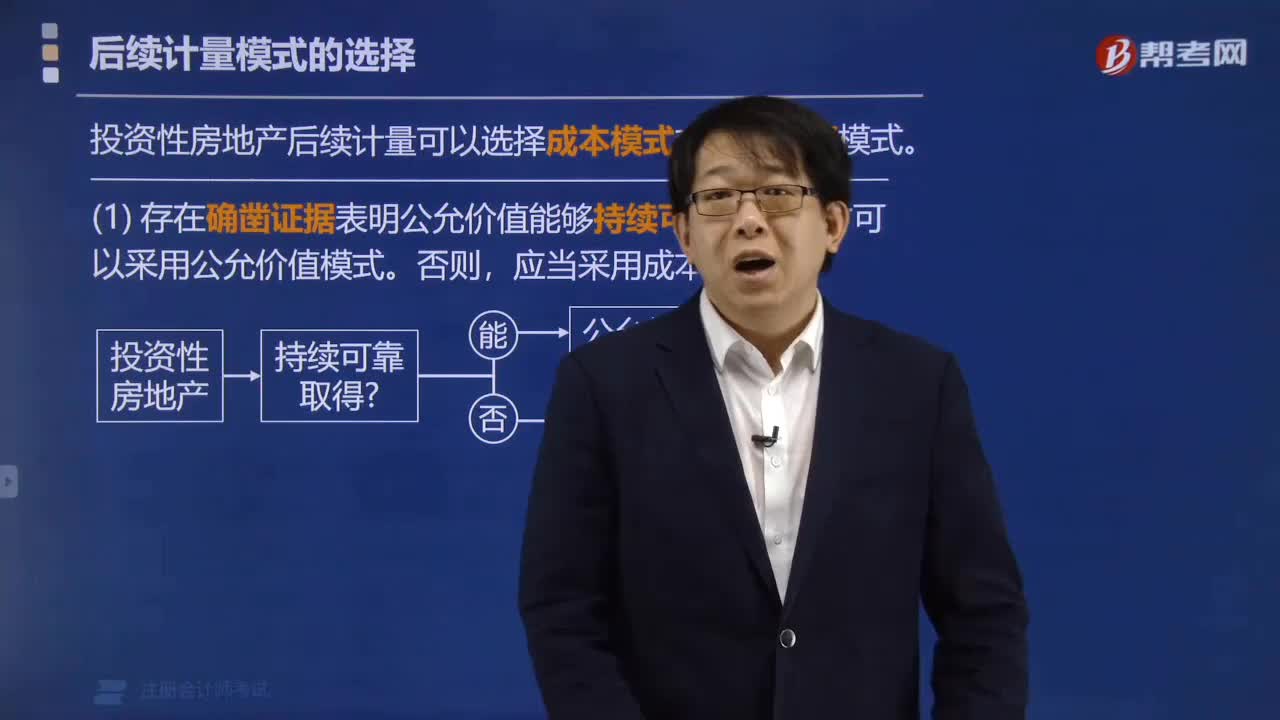

后續(xù)計(jì)量模式怎么樣進(jìn)行選擇?

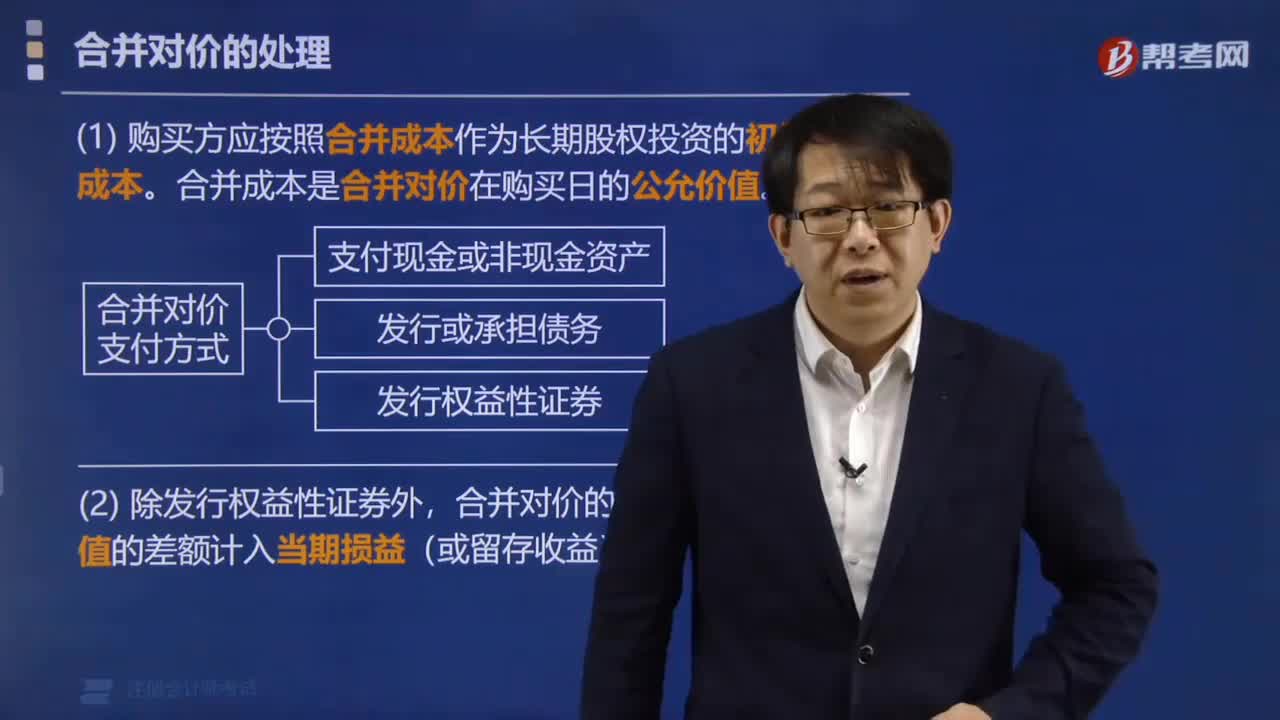

合并對(duì)價(jià)怎么樣進(jìn)行處理?

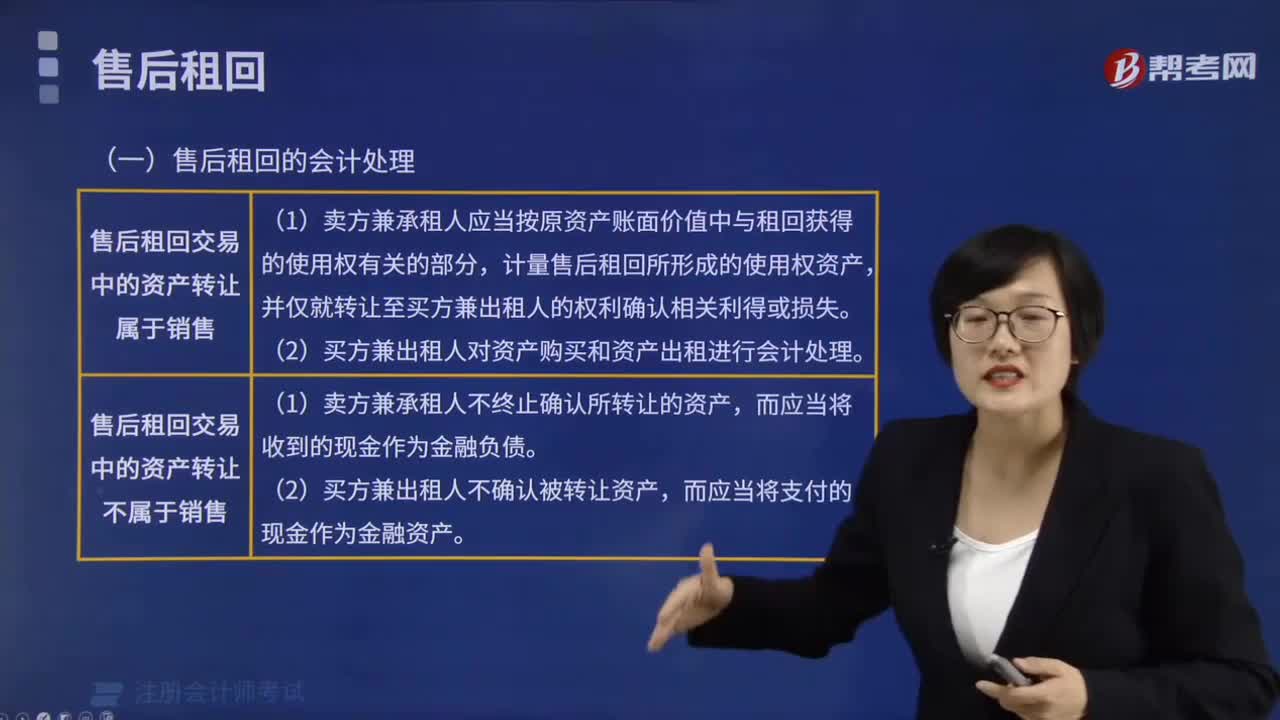

什么是售后租回的會(huì)計(jì)處理?

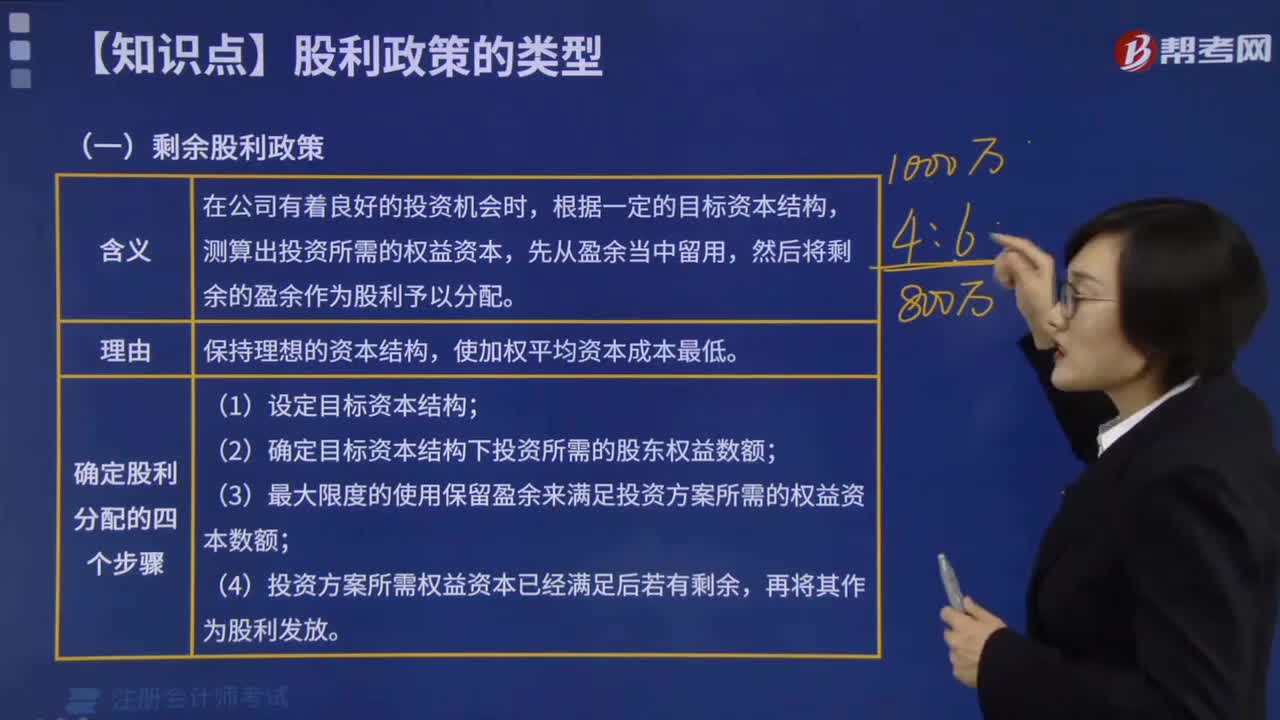

剩余股利政策的含義是什么?

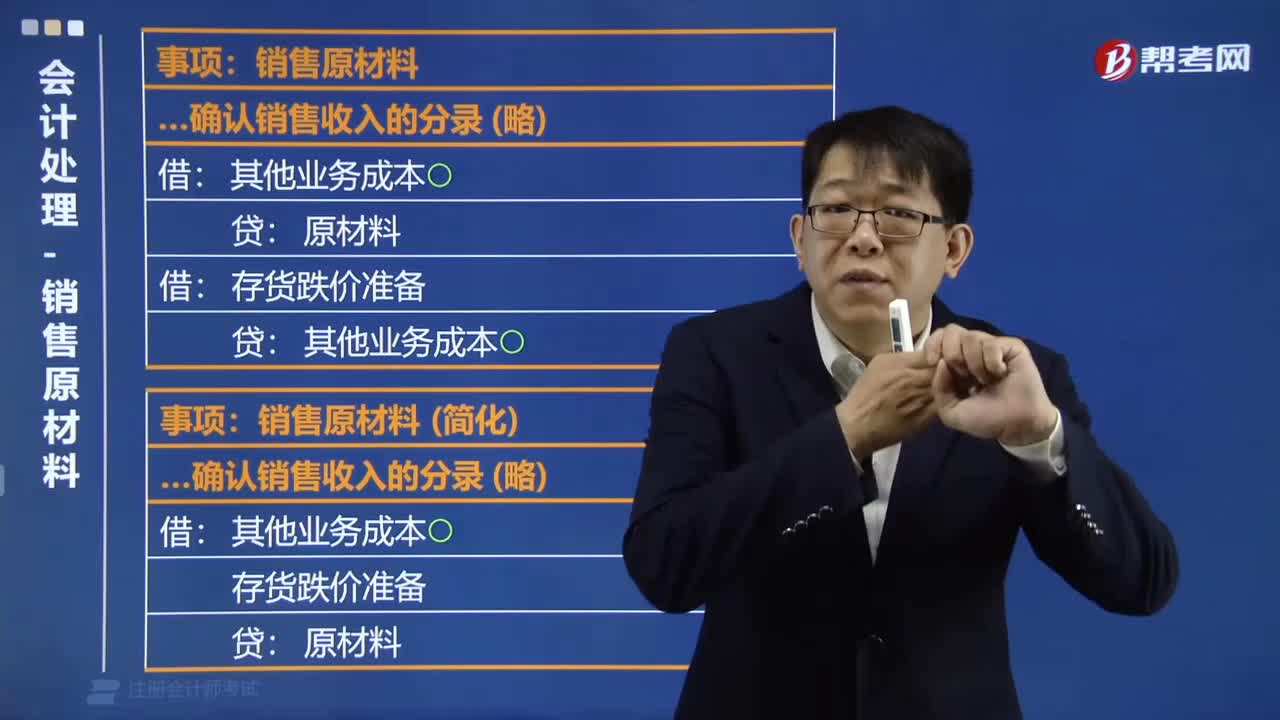

會(huì)計(jì)處理時(shí)怎么銷售原材料?

會(huì)計(jì)的四個(gè)基本假設(shè)中會(huì)計(jì)分期怎么劃分?

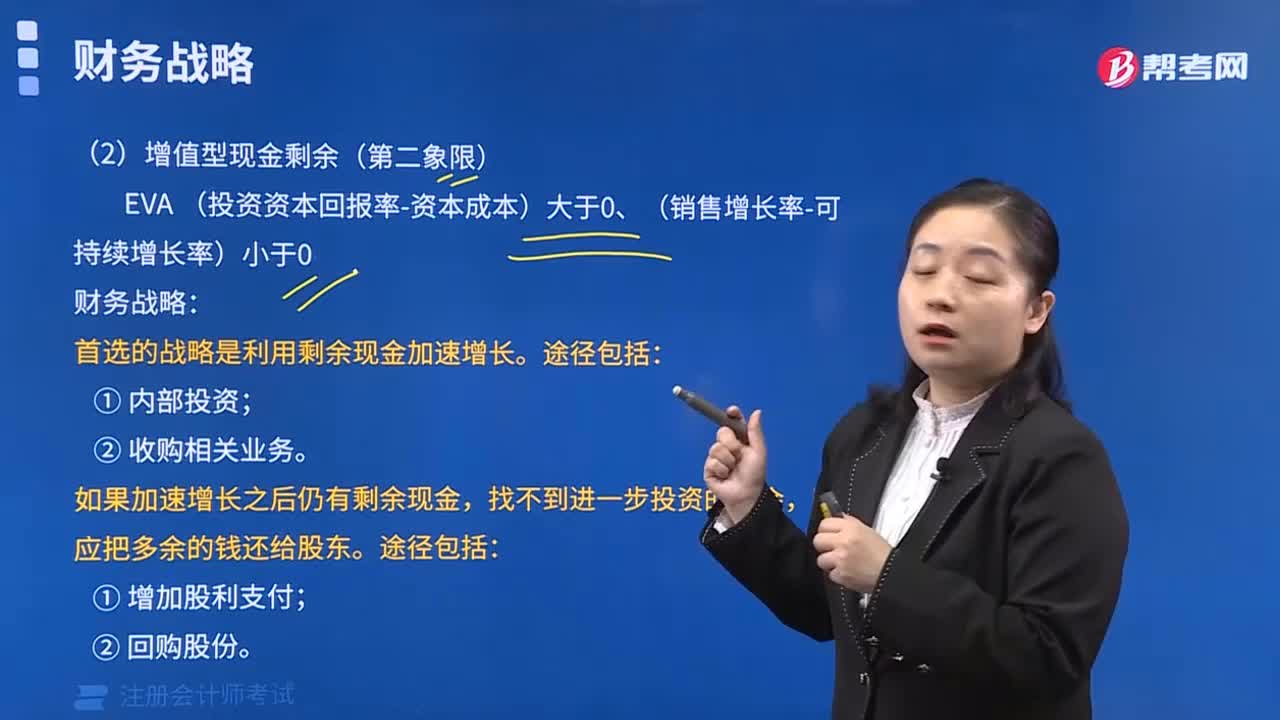

增值型現(xiàn)金剩余和減損型現(xiàn)金剩余途徑包括哪些?

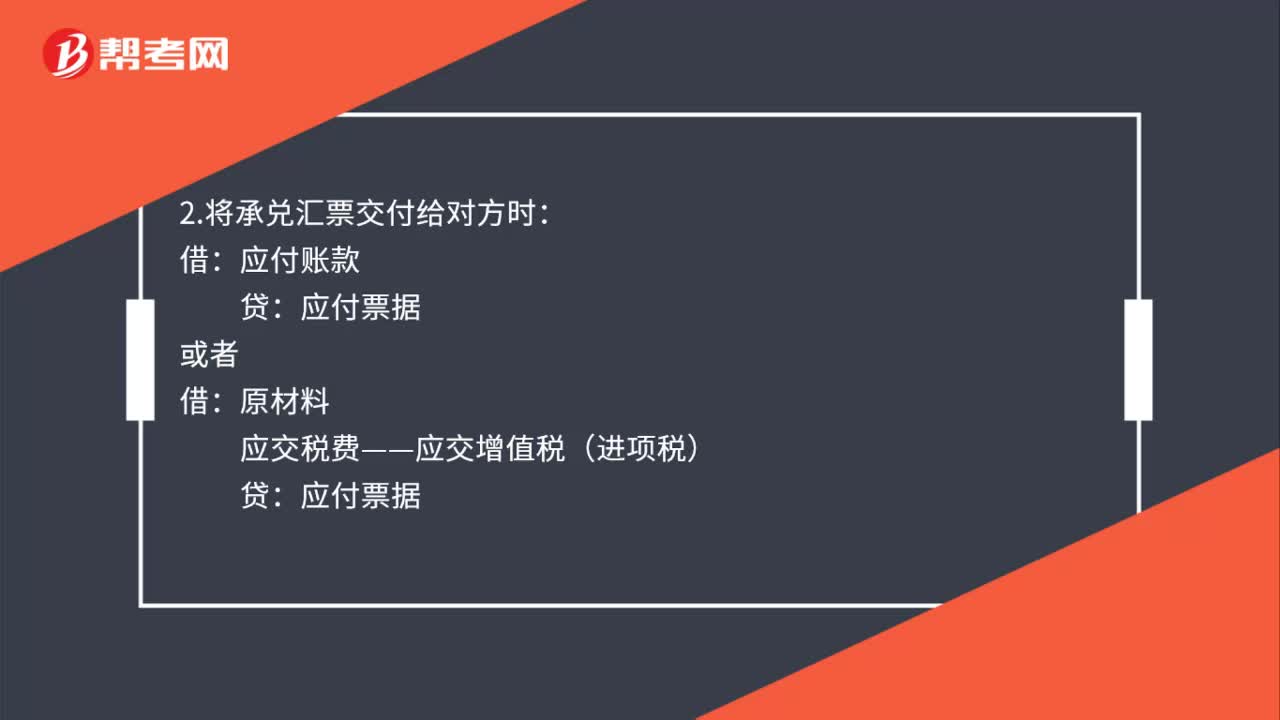

銀行承兌匯票保證金會(huì)計(jì)分錄怎么做?

注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?

00:30

00:30

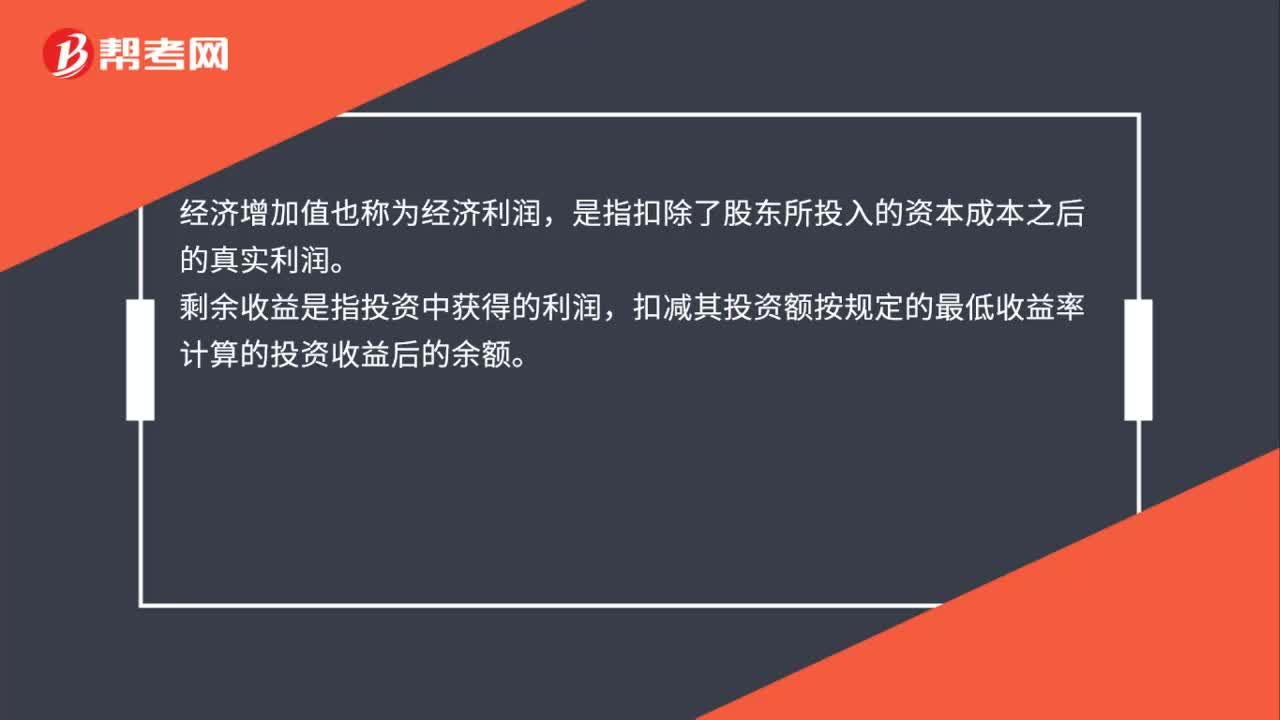

經(jīng)濟(jì)增加值和剩余收益是什么?:經(jīng)濟(jì)增加值和剩余收益是什么?經(jīng)濟(jì)增加值也稱為經(jīng)濟(jì)利潤(rùn),是指扣除了股東所投入的資本成本之后的真實(shí)利潤(rùn)。剩余收益是指投資中獲得的利潤(rùn),扣減其投資額按規(guī)定的最低收益率計(jì)算的投資收益后的余額。

01:00

01:00

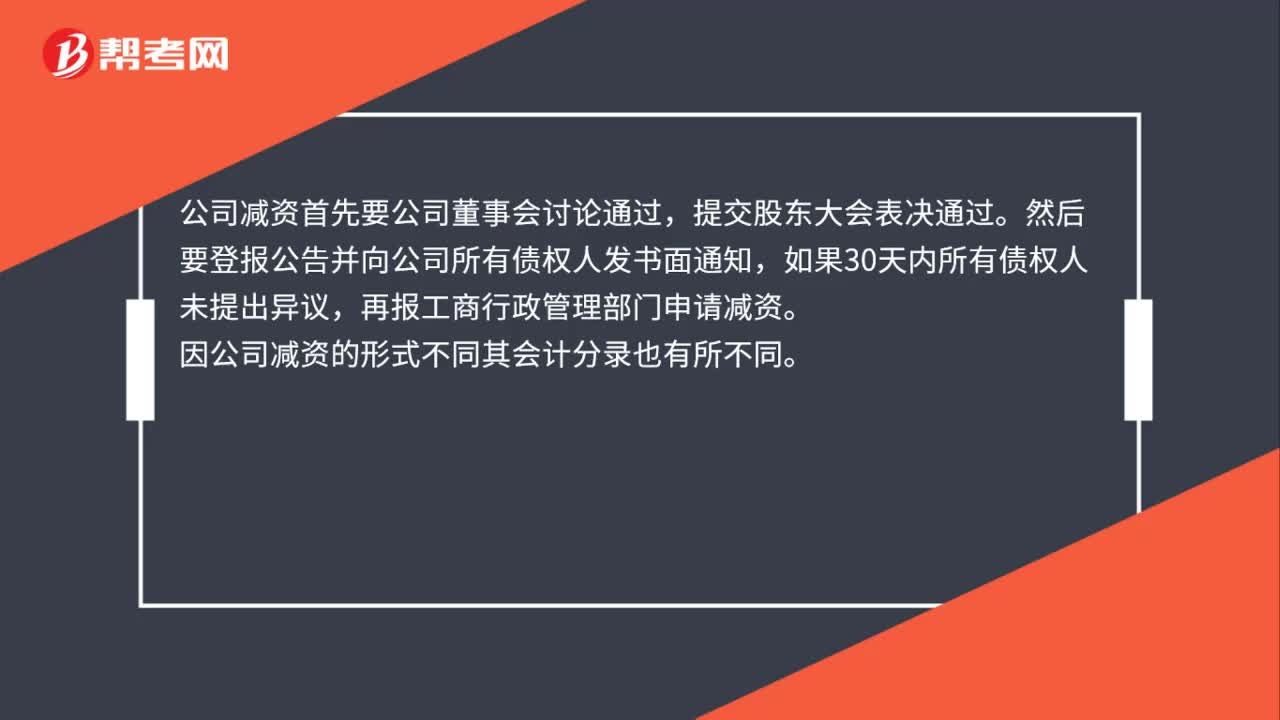

縮股減資的會(huì)計(jì)處理是什么?:縮股減資的會(huì)計(jì)處理是什么?公司減資首先要公司董事會(huì)討論通過,提交股東大會(huì)表決通過。然后要登報(bào)公告并向公司所有債權(quán)人發(fā)書面通知,如果30天內(nèi)所有債權(quán)人未提出異議,再報(bào)工商行政管理部門申請(qǐng)減資。因公司減資的形式不同其會(huì)計(jì)分錄也有所不同。1、所有股東按股權(quán)比例同步減資不取走增值部分:銀行存款2、所有股東按股權(quán)比例同步減資并按比例同步取走增值部分實(shí)收資本利潤(rùn)分配——未分配利潤(rùn)銀行存款

01:01

01:01

待認(rèn)證進(jìn)項(xiàng)稅會(huì)計(jì)分錄是什么?:1.待認(rèn)證進(jìn)項(xiàng)稅會(huì)計(jì)分錄:原材料:貸:待扣稅金——待抵扣進(jìn)項(xiàng)稅:2.有一些地方用待攤費(fèi)用代替待扣稅金:分錄如下:原材料待攤費(fèi)用——待抵扣進(jìn)項(xiàng)稅貸銀行存款下月發(fā)票到后借應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貨待攤費(fèi)用——待抵扣進(jìn)項(xiàng)稅

00:41

00:41

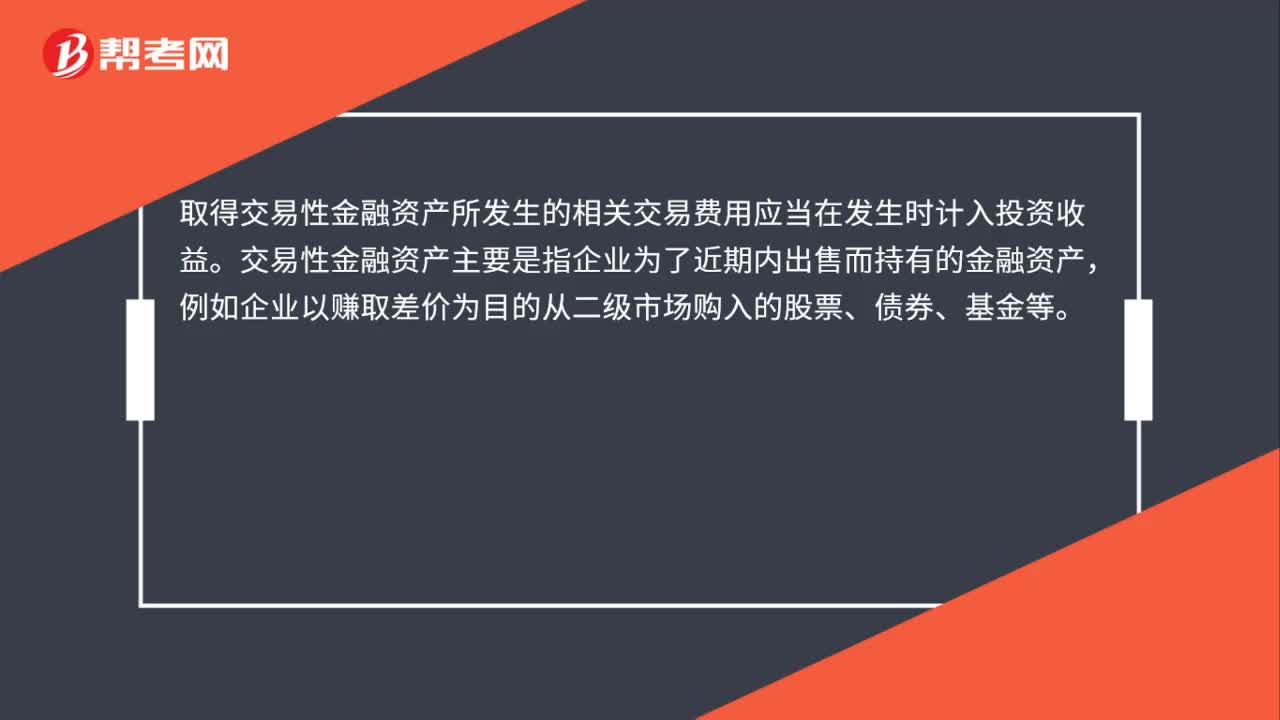

交易費(fèi)用的會(huì)計(jì)處理是什么?:交易費(fèi)用的會(huì)計(jì)處理是什么?取得交易性金融資產(chǎn)所發(fā)生的相關(guān)交易費(fèi)用應(yīng)當(dāng)在發(fā)生時(shí)計(jì)入投資收益。交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),例如企業(yè)以賺取差價(jià)為目的從二級(jí)市場(chǎng)購(gòu)入的股票、債券、基金等。為了核算交易性金融資產(chǎn)的取得、收取現(xiàn)金股利或利息、處置等業(yè)務(wù),企業(yè)應(yīng)當(dāng)設(shè)置“交易性金融資產(chǎn)”公允價(jià)值變動(dòng)損益”、“投資收益”等科目。

04:27

04:27

如何對(duì)繼續(xù)確認(rèn)被轉(zhuǎn)移金融資產(chǎn)進(jìn)行會(huì)計(jì)處理?:企業(yè)保留了被轉(zhuǎn)移金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬的,企業(yè)應(yīng)當(dāng)繼續(xù)確認(rèn)所轉(zhuǎn)移的金融資產(chǎn)整體,該金融負(fù)債與被轉(zhuǎn)移金融資產(chǎn)應(yīng)當(dāng)分別確認(rèn)和計(jì)量,企業(yè)應(yīng)當(dāng)繼續(xù)確認(rèn)該金融資產(chǎn)產(chǎn)生的收入或利得以及該金融負(fù)債產(chǎn)生的費(fèi)用或損失。由于此項(xiàng)出售屬于附回購(gòu)協(xié)議的金融資產(chǎn)出售,到期后甲公司應(yīng)按固定價(jià)格將該筆國(guó)債購(gòu)回,甲公司應(yīng)按根據(jù)未來回購(gòu)價(jià)款計(jì)算的該賣出回購(gòu)金融資產(chǎn)款的實(shí)際利率計(jì)算并確認(rèn)有關(guān)利息費(fèi)用:

05:11

05:11

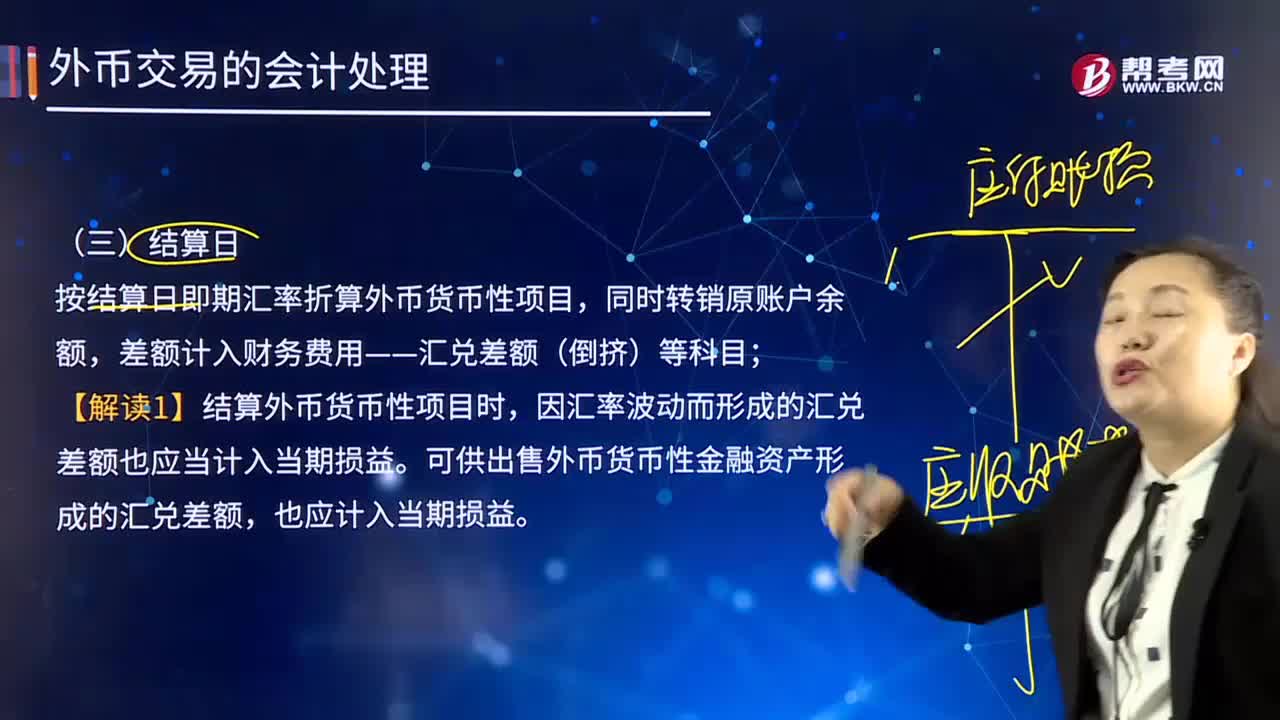

外幣交易的結(jié)算日的會(huì)計(jì)處理是怎樣的?:外幣交易的結(jié)算日的會(huì)計(jì)處理是怎樣的?客人向交易商支付所購(gòu)入證券的資金或向經(jīng)紀(jì)收取賣出證券金額的日期。按結(jié)算日即期匯率折算外幣貨幣性項(xiàng)目,差額計(jì)入財(cái)務(wù)費(fèi)用——匯兌差額(倒擠)等科目。【解讀1】結(jié)算外幣貨幣性項(xiàng)目時(shí),因匯率波動(dòng)而形成的匯兌差額也應(yīng)當(dāng)計(jì)入當(dāng)期損益。可供出售外幣貨幣性金融資產(chǎn)形成的匯兌差額,發(fā)生外幣交易時(shí)采用交易日的即期匯率折算。按年末匯率調(diào)整前的人民幣賬面余額為7 020萬(wàn)元。

00:25

00:25

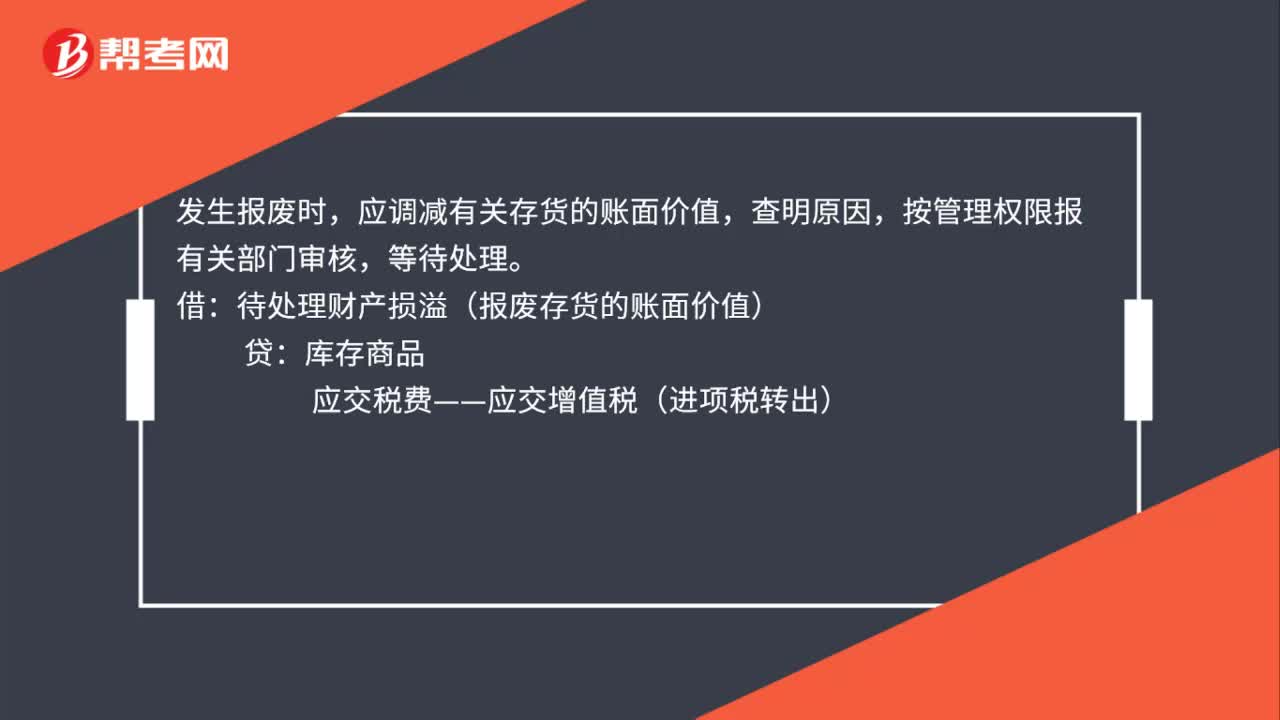

成品報(bào)廢的會(huì)計(jì)處理是什么?:成品報(bào)廢的會(huì)計(jì)處理是什么?發(fā)生報(bào)廢時(shí),應(yīng)調(diào)減有關(guān)存貨的賬面價(jià)值,查明原因,按管理權(quán)限報(bào)有關(guān)部門審核,等待處理。借:待處理財(cái)產(chǎn)損溢(報(bào)廢存貨的賬面價(jià)值):貸庫(kù)存商品應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅轉(zhuǎn)出)

03:52

03:52

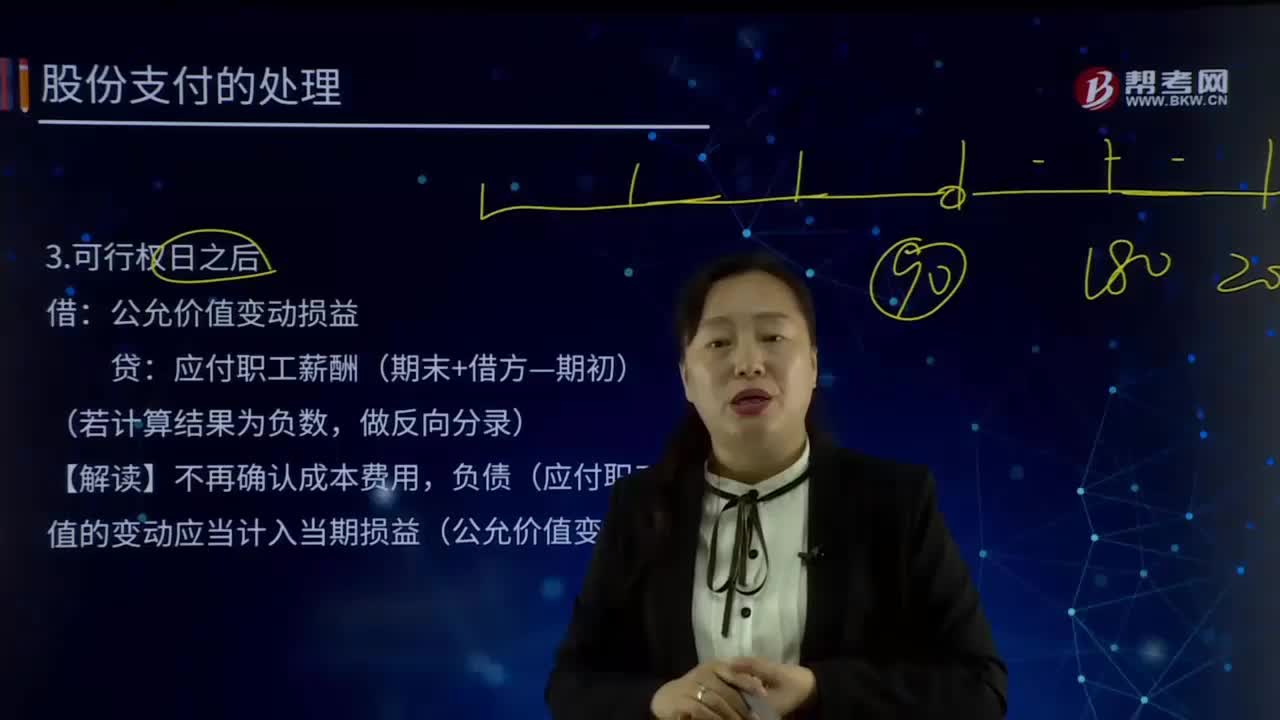

現(xiàn)金結(jié)算的股份支付會(huì)計(jì)處理的可行權(quán)日之后及行權(quán)日分別指什么?:現(xiàn)金結(jié)算的股份支付會(huì)計(jì)處理的可行權(quán)日之后及行權(quán)日分別指什么?以現(xiàn)金結(jié)算的股份支付,是指企業(yè)為獲取服務(wù)而承擔(dān)的以股份或其他權(quán)益工具為基礎(chǔ)計(jì)算的交付現(xiàn)金或其他資產(chǎn)的義務(wù)的交易。現(xiàn)金結(jié)算的股份支付會(huì)計(jì)處理:公允價(jià)值變動(dòng)損益,應(yīng)付職工薪酬(期末+借方—期初):負(fù)債(應(yīng)付職工薪酬)公允價(jià)值的變動(dòng)應(yīng)當(dāng)計(jì)入當(dāng)期損益(公允價(jià)值變動(dòng)損益),【解讀】金額的計(jì)算,金額。

00:34

00:34

組成部分注冊(cè)會(huì)計(jì)師應(yīng)如何理解?:組成部分注冊(cè)會(huì)計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對(duì)組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊(cè)會(huì)計(jì)師就屬于組成部分注冊(cè)會(huì)計(jì)師,組成部分注冊(cè)會(huì)計(jì)師可以是組成部分自己聘請(qǐng)的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

02:08

02:08

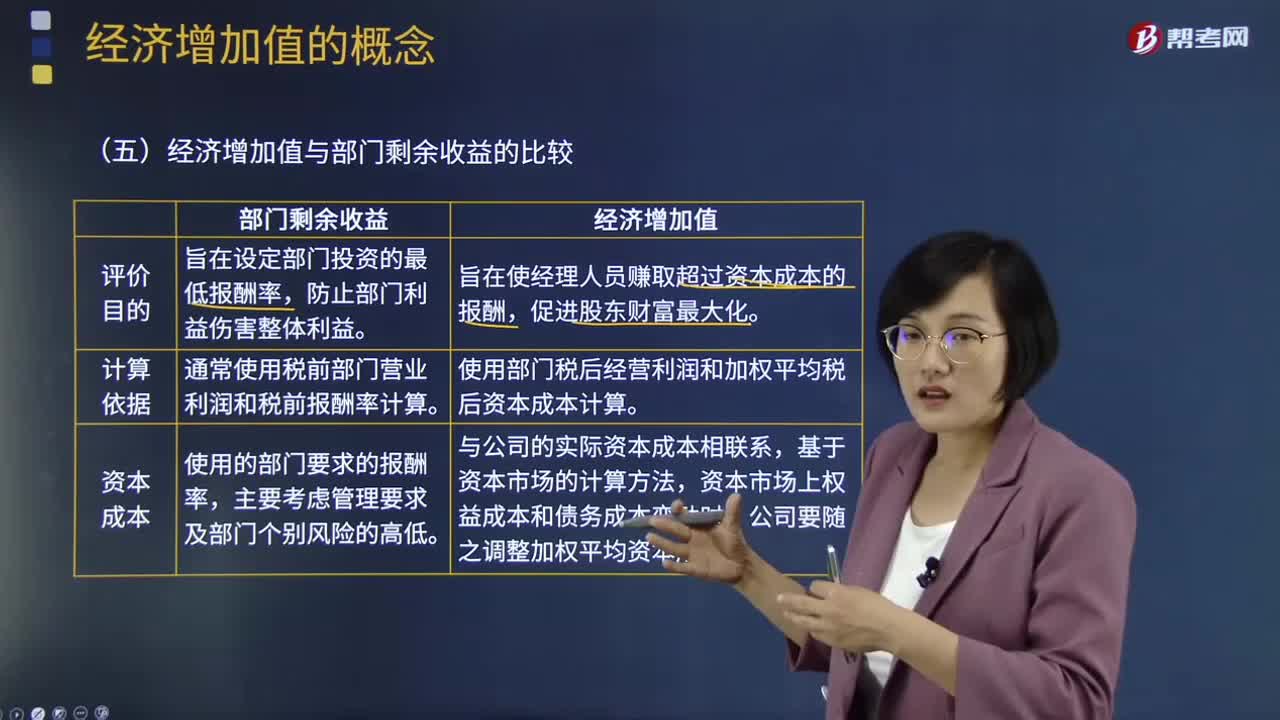

經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?:經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?部門剩余收益通常使用稅前部門營(yíng)業(yè)利潤(rùn)和稅前投資報(bào)酬率計(jì)算,而部門經(jīng)濟(jì)增加值使用部門稅后凈營(yíng)業(yè)利潤(rùn)和加權(quán)平均稅后資本成本計(jì)算。經(jīng)濟(jì)增加值比剩余收益可以更好地反應(yīng)部門盈利能力。經(jīng)濟(jì)增加值與部門剩余收益有三個(gè)方面的差異:部門剩余收益旨在設(shè)定部門投資的最低報(bào)酬率。經(jīng)濟(jì)增加值旨在使經(jīng)理人員賺取超過資本成本的報(bào)酬。部門剩余收益通常使用稅前部門營(yíng)業(yè)利潤(rùn)和稅前報(bào)酬率計(jì)算。

01:40

01:40

會(huì)計(jì)估計(jì)變更的會(huì)計(jì)處理內(nèi)容有哪些?:會(huì)計(jì)估計(jì)變更的會(huì)計(jì)處理內(nèi)容有哪些?而會(huì)計(jì)估計(jì)變更,1.企業(yè)對(duì)會(huì)計(jì)估計(jì)變更應(yīng)當(dāng)采用未來適用法處理,(1)會(huì)計(jì)估計(jì)的變更僅影響變更當(dāng)期的。(2)會(huì)計(jì)估計(jì)的變更既影響變更當(dāng)期又影響未來期間的。(3)難以對(duì)某項(xiàng)變更區(qū)分為會(huì)計(jì)政策變更或會(huì)計(jì)估計(jì)變更的。應(yīng)當(dāng)將其作為會(huì)計(jì)估計(jì)變更處理。(1)會(huì)計(jì)估計(jì)變更的內(nèi)容和原因,(2)會(huì)計(jì)估計(jì)變更對(duì)當(dāng)期和未來期間的影響數(shù)。(3)會(huì)計(jì)估計(jì)變更的影響數(shù)不能確定的

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日