下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:27

04:27如何對繼續(xù)確認被轉移金融資產進行會計處理?:企業(yè)保留了被轉移金融資產所有權上幾乎所有的風險和報酬的,企業(yè)應當繼續(xù)確認所轉移的金融資產整體,該金融負債與被轉移金融資產應當分別確認和計量,企業(yè)應當繼續(xù)確認該金融資產產生的收入或利得以及該金融負債產生的費用或損失。由于此項出售屬于附回購協(xié)議的金融資產出售,到期后甲公司應按固定價格將該筆國債購回,甲公司應按根據(jù)未來回購價款計算的該賣出回購金融資產款的實際利率計算并確認有關利息費用:

00:12

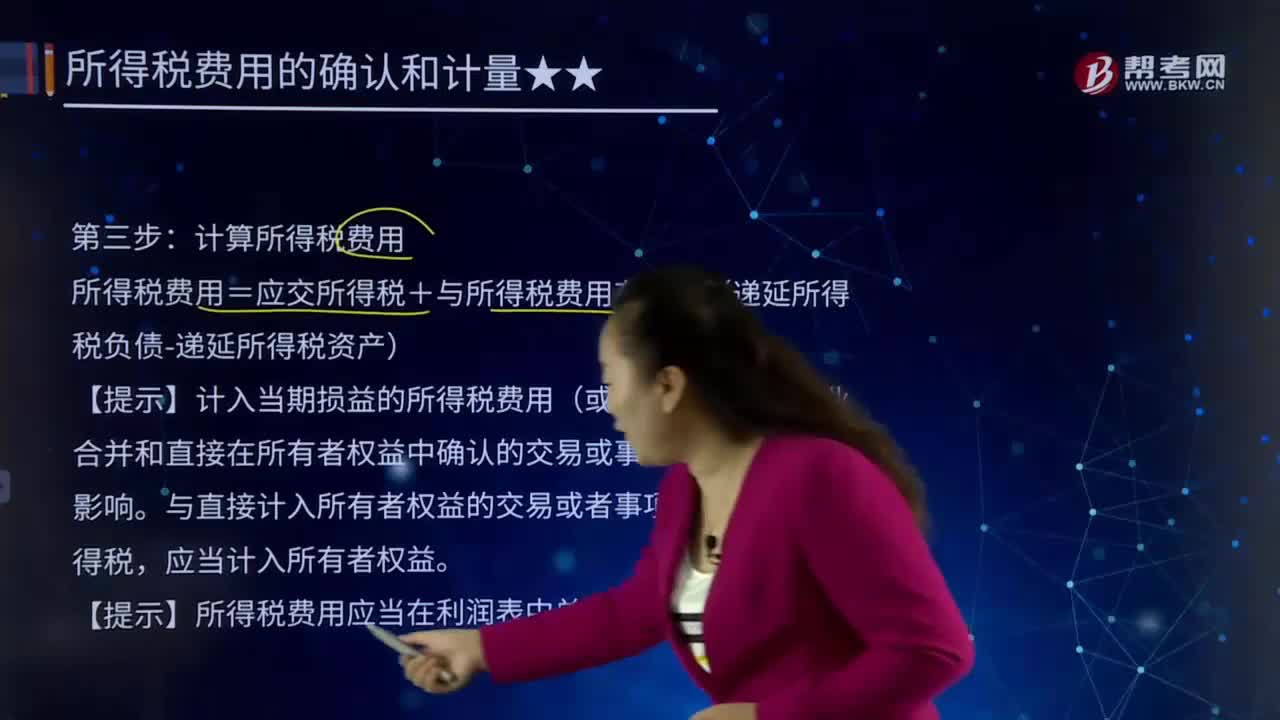

00:12所得稅費用會計處理步驟的第三步的具體內容是什么?:所得稅費用會計處理步驟的第三步的具體內容是什么?會計處理方法(Accounting treatment),包括會計確認方法,會計計量方法,會計記錄方法,會計報告方法。計算所得稅費用。所得稅費用=應交所得稅+與所得稅費用有關的(遞延所得稅負債-遞延所得稅資產)。【提示】計入當期損益的所得稅費用(或收益)不包括企業(yè)合并和直接在所有者權益中確認的交易或事項產生的所得稅影響。

00:33

00:33增值稅專用發(fā)票開錯了如何處理?:增值稅專用發(fā)票開錯了如何處理?如果當月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中找到錯誤發(fā)票,點擊作廢,根據(jù)需要重新開具發(fā)票。如果跨月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中輸入發(fā)票代碼,開具對應的紅字發(fā)票;如果涉及的是增值稅專用發(fā)票,需要確認購買方是否已經抵扣進項稅額,若已經抵扣進項稅額,購買方需要作進項稅額轉出處理。

00:34

00:34組成部分注冊會計師應如何理解?:組成部分注冊會計師應如何理解?基于集團審計目的,對組成部分財務信息執(zhí)行相關工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務報表的人員。

00:41

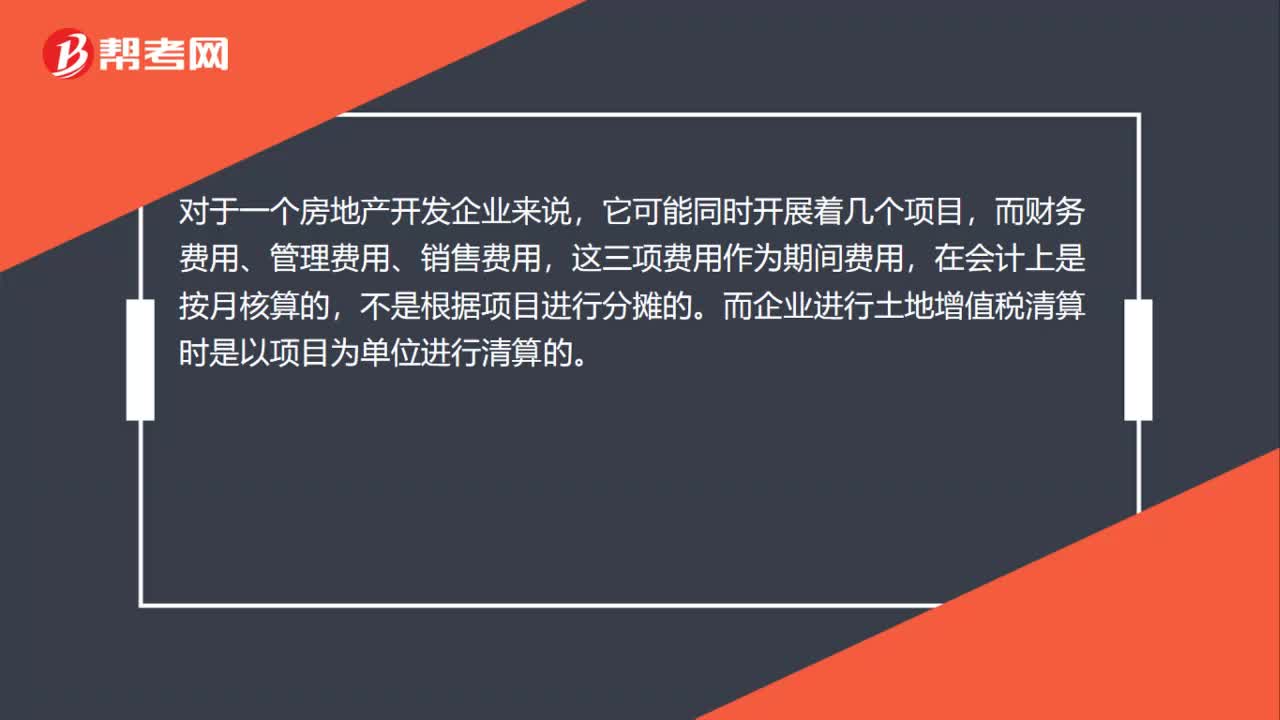

00:41房地產開發(fā)費用為什么不能用會計上的費用合計取得?:房地產開發(fā)費用為什么不能用會計上的費用合計取得?對于一個房地產開發(fā)企業(yè)來說,它可能同時開展著幾個項目,而財務費用、管理費用、銷售費用,這三項費用作為期間費用,在會計上是按月核算的,不是根據(jù)項目進行分攤的。而企業(yè)進行土地增值稅清算時是以項目為單位進行清算的。

07:05

07:05自產自用應納消費稅如何計算?:消費稅是以消費品的流轉額作為征稅對象的各種稅收的統(tǒng)稱。只在應稅消費品的生產、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內生產、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產自用應稅消費品應繳納的消費稅。移送環(huán)節(jié)不納稅(生產出的最終應稅消費品銷售時納稅);

00:46

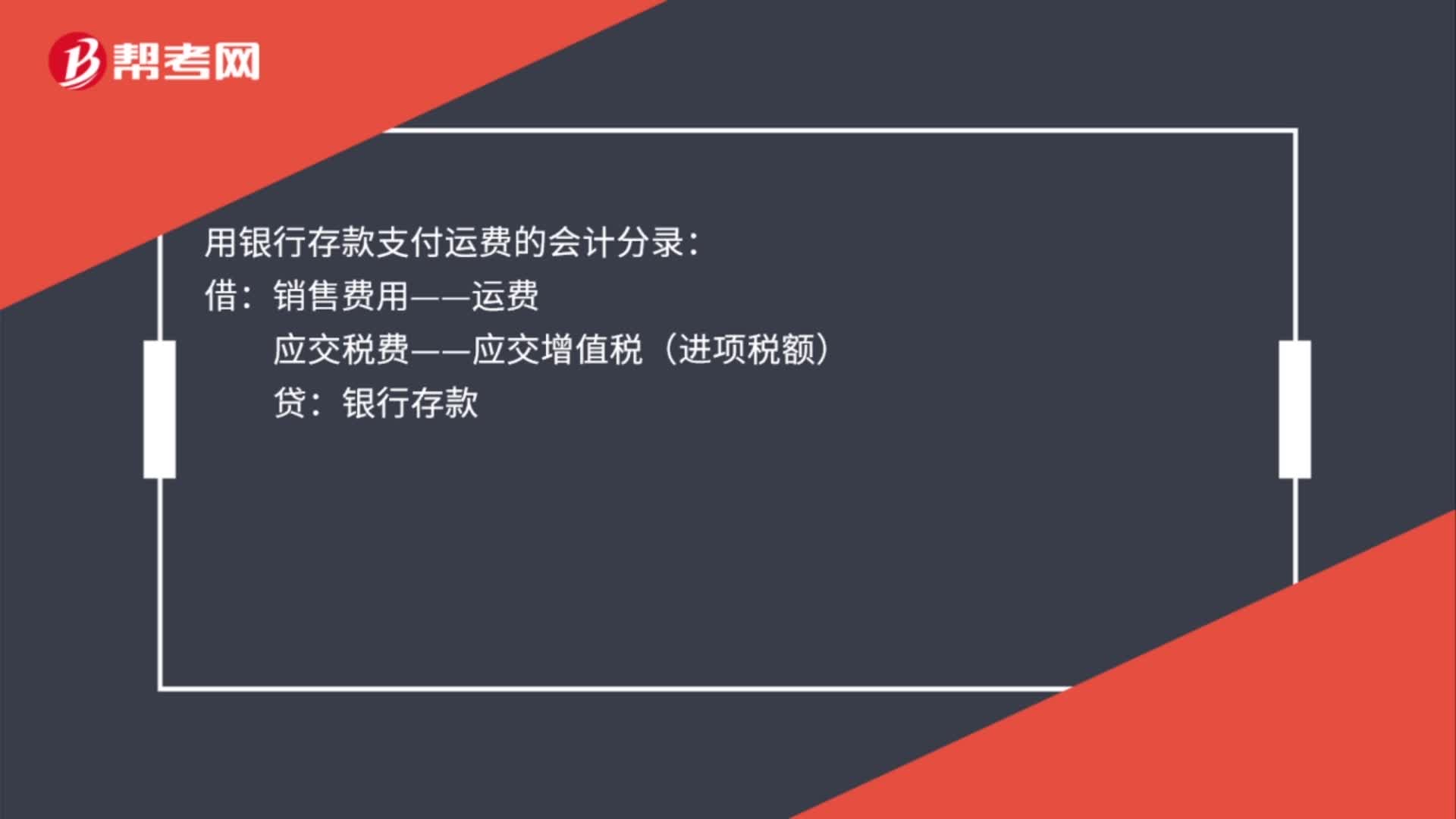

00:46口罩、防護服、消毒液支出會計上如何處理?:口罩、防護服、消毒液支出會計上如何處理?疫情防控期間,企業(yè)外購口罩、防護服、消毒液發(fā)放給員工使用,目的是保障員工勞動過程中身體健康,降低被感染風險,根據(jù)上述規(guī)定,應當作為勞動防護用品。會計處理具體如下:借:管理費用制造費用等——勞動保護費:應交稅費——應交增值稅(進項稅額)貸銀行存款現(xiàn)金

03:57

03:57在產品成本按其所耗用的原材料費用如何計算?:在產品成本按其所耗用的原材料費用如何計算?這種方法是在產品成本按所耗用的原材料費用計算,其他費用全部由完工產品成本負擔。這種方法適合于原材料費用在產品成本中所占比重較大,月末在產品可以只計算原材料費用,月初在產品成本+本月發(fā)生生產費用=本月完工產品成本+月末在產品成本,月末在產品只分配原材料費用。原材料分配率=(月初在產品材料成本+本月發(fā)生材料成本)÷(完工產品產量+月末在產品產量):

04:24

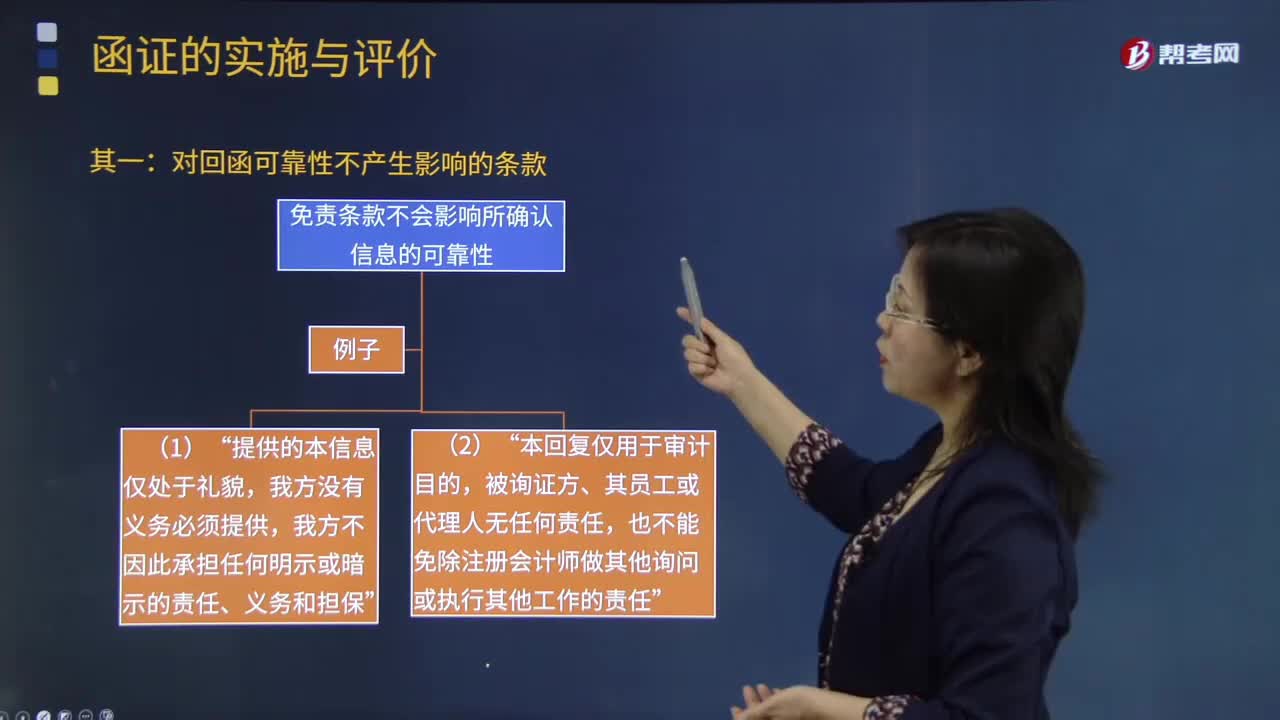

04:24注冊會計師應該如何處理對詢證函的口頭回復?:注冊會計師可以要求被詢證者提供直接書面回復,尋找其他審計證據(jù)以支持口頭回復中的信息。免責條款不會影響所確認信息的可靠性“也不能免除注冊會計師做其他詢問或執(zhí)行其他工作的責任”如果限制條款使注冊會計師將回函作為可靠審計證據(jù)的程度受到了限制“【2016年注冊會計師考試真題】下列有關詢證函回函可靠性的說法中,A.被詢證者對于函證信息的口頭回復是可靠的審計證據(jù)。B.詢證函回函中的免責條款削弱了回函可靠性。

00:20

00:20營業(yè)費用和管理費用的區(qū)別是什么?:營業(yè)費用和管理費用的區(qū)別是什么?舊會計準則叫營業(yè)費用,而管理費用是指企業(yè)為組織和管理企業(yè)生產經營活動而發(fā)生的各種管理費用。

03:19

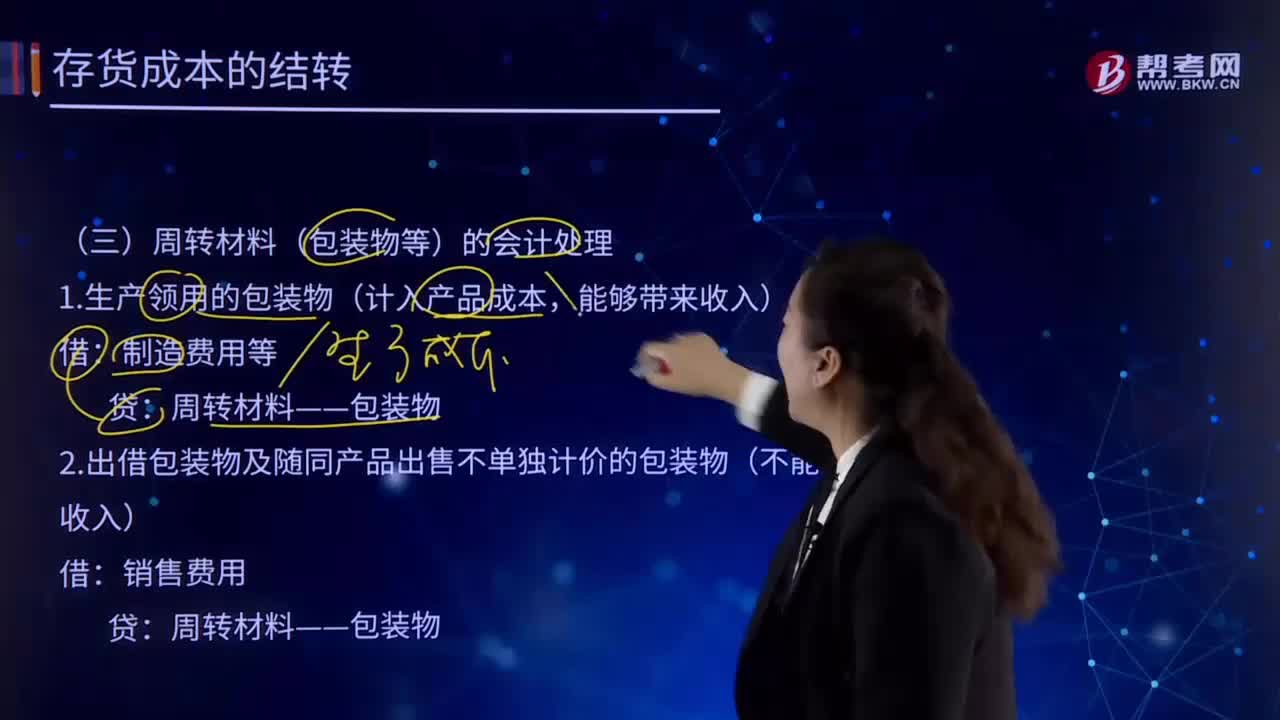

03:19如何理解周轉材料(包裝物等)的會計處理?:如何理解周轉材料(包裝物等)的會計處理?周轉材料亦稱"周轉使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實物形態(tài),其價值逐漸轉移到工程成本中去,但不構成工程實體的工具性材料。周轉材料(包裝物等)的會計處理:1.生產領用的包裝物(計入產品成本,制造費用等:周轉材料——包裝物:2.出借包裝物及隨同產品出售不單獨計價的包裝物(不能帶來收入):銷售費用周轉材料——包裝物

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日