下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:47

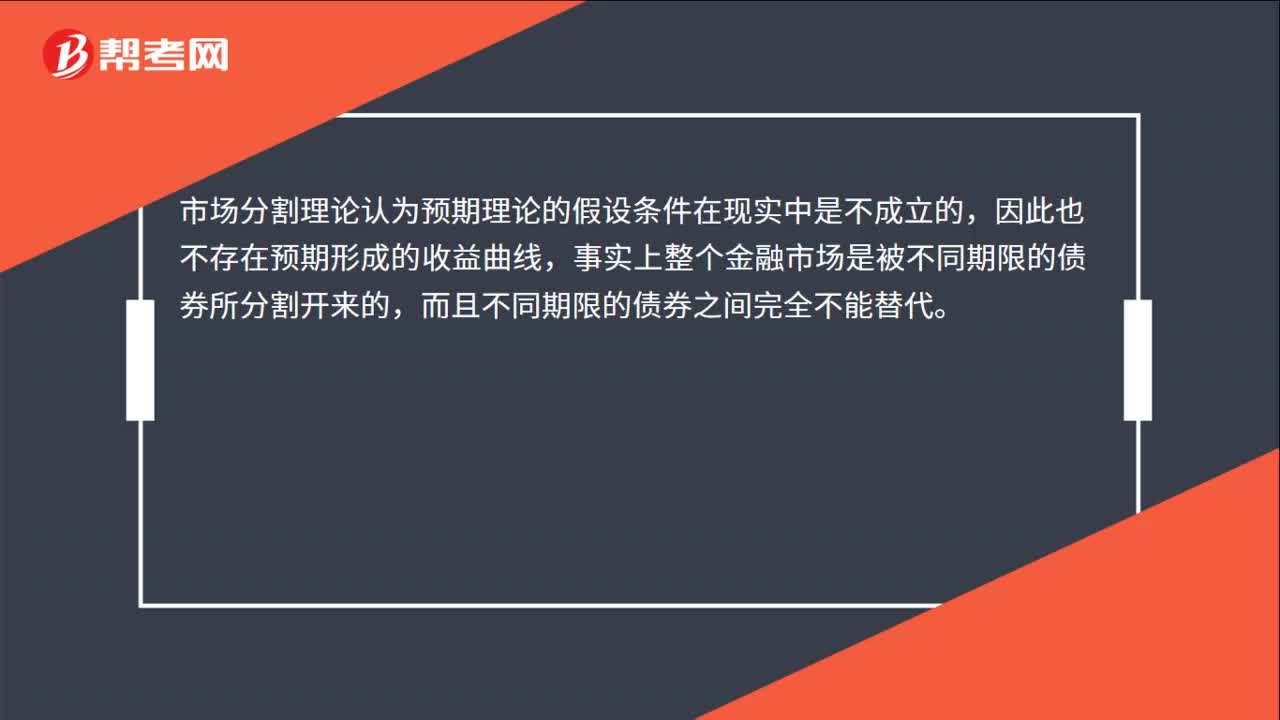

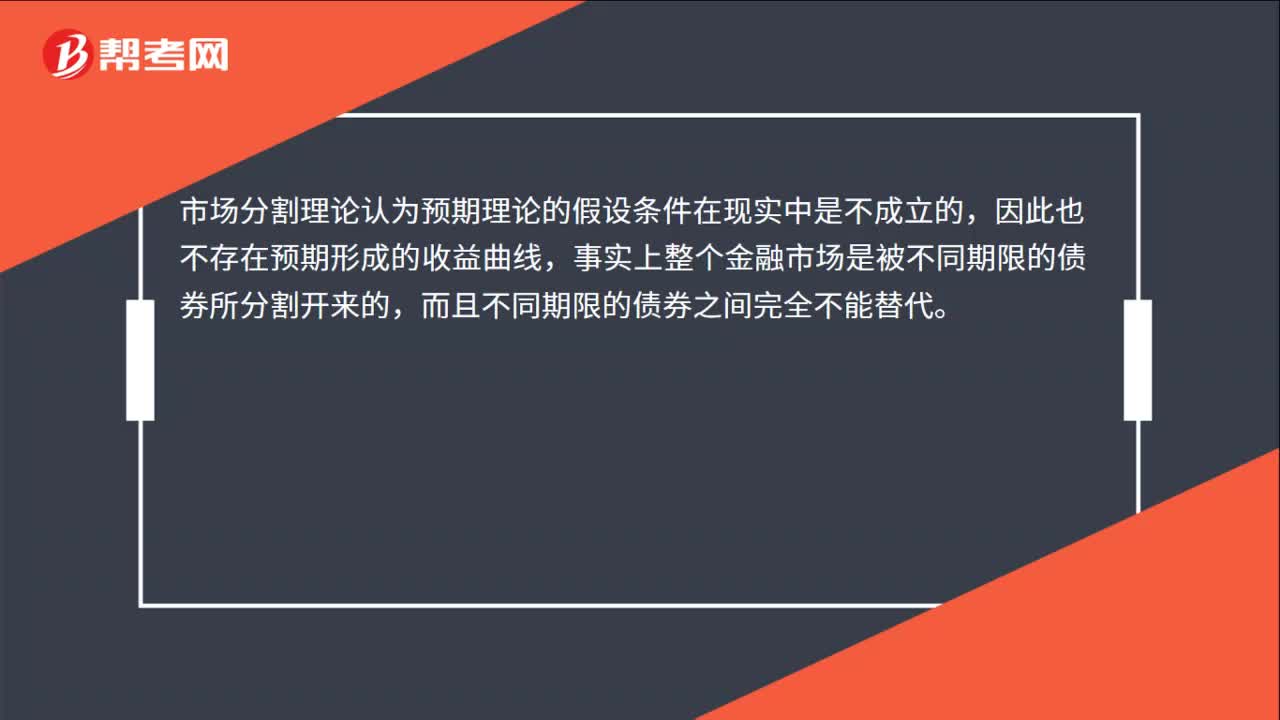

00:47市場分割理論的基本假設是什么?:市場分割理論的基本假設是什么?市場分割理論認為預期理論的假設條件在現(xiàn)實中是不成立的,因此也不存在預期形成的收益曲線,事實上整個金融市場是被不同期限的債券所分割開來的,而且不同期限的債券之間完全不能替代。該理論認為,由于存在法律、偏好或其他因素的限制,投資者和債券的發(fā)行者都不能無成本地實現(xiàn)資金在不同期限的證券之間的自由轉移。因此,證券市場并不是一個統(tǒng)一的無差別的市場。

00:47

00:47市場分割理論的基本假設是什么?:市場分割理論的基本假設是什么?市場分割理論認為預期理論的假設條件在現(xiàn)實中是不成立的,因此也不存在預期形成的收益曲線,事實上整個金融市場是被不同期限的債券所分割開來的,而且不同期限的債券之間完全不能替代。該理論認為,由于存在法律、偏好或其他因素的限制,投資者和債券的發(fā)行者都不能無成本地實現(xiàn)資金在不同期限的證券之間的自由轉移。因此,證券市場并不是一個統(tǒng)一的無差別的市場。

01:06

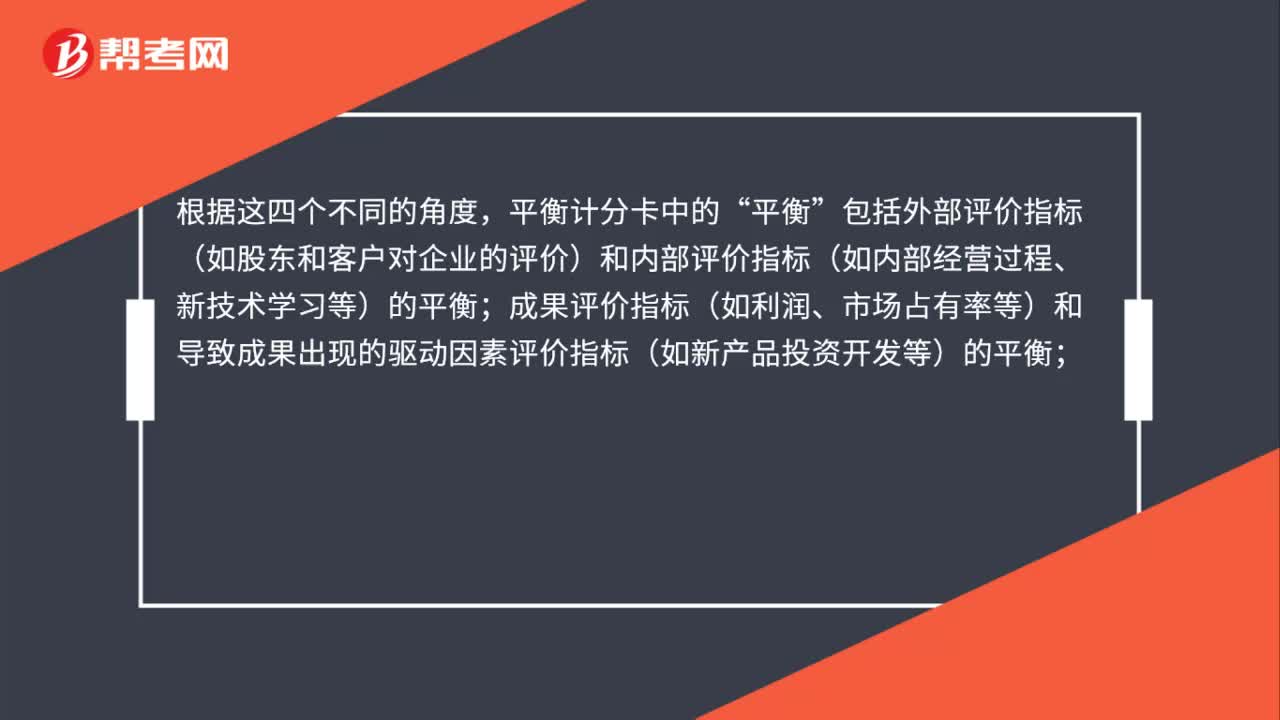

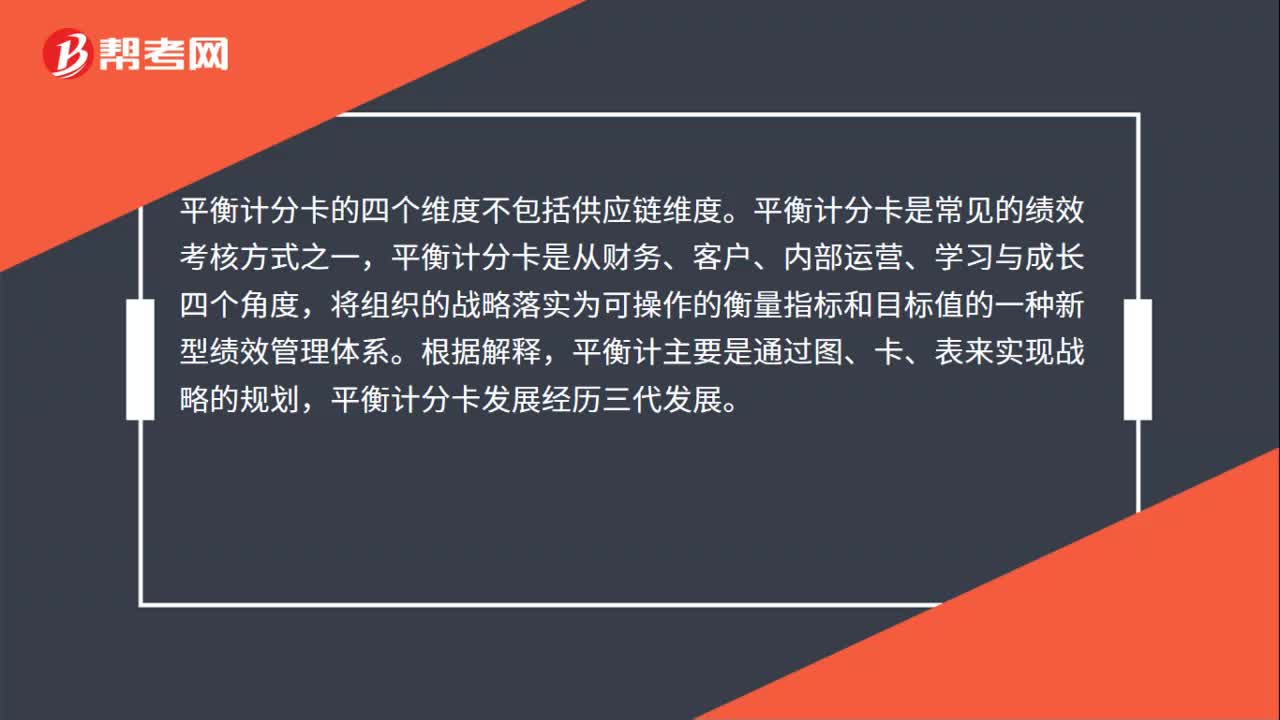

01:06平衡計分卡的四個維度不包括什么?:平衡計分卡的四個維度不包括什么?平衡計分卡的四個維度不包括供應鏈維度。平衡計分卡是常見的績效考核方式之一,平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰(zhàn)略落實為可操作的衡量指標和目標值的一種新型績效管理體系。包括外部評價指標和內部評價指標的平衡;成果評價指標和導致成果出現(xiàn)的驅動因素評價指標的平衡;財務評價指標和非財務評價指標的平衡;短期評價指標和長期評價指標的平衡。

01:58

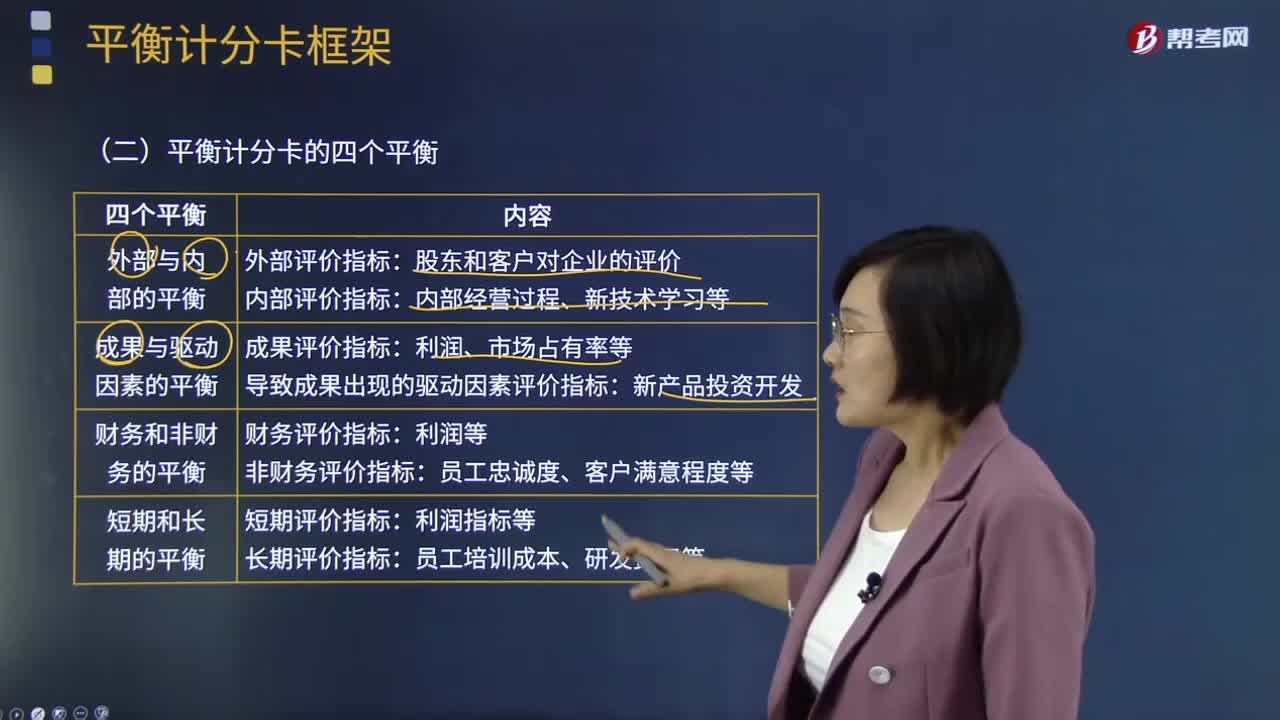

01:58平衡計分卡四個平衡分別是什么?:將戰(zhàn)略目標逐層分解轉化為具體的、相互平衡的績效指標體系,內部評價指標。導致成果出現(xiàn)的驅動因素評價指標:財務評價指標。【2015年注冊會計師考試真題】在使用平衡計分卡進行企業(yè)業(yè)績評價時“A.財務評價指標與非財務評價指標的平衡;B.外部評價指標與內部評價指標的平衡。C.定期評價指標與非定期評價指標的平衡,D.成果評價指標與驅動因素評價指標的平衡。

02:23

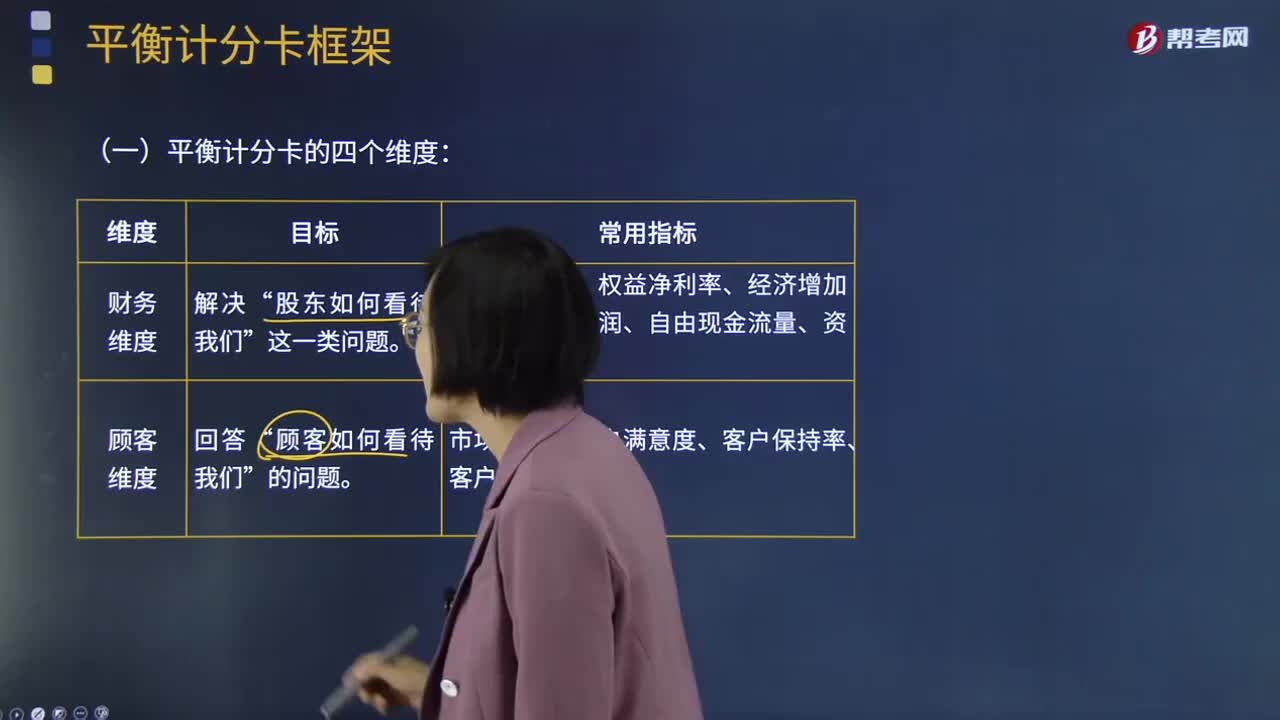

02:23平衡計分卡四個維度是什么?:平衡計分卡四個維度是什么?從財務、容戶、內部業(yè)務流程、學習與成長四個維度,將戰(zhàn)略目標逐層分解轉化為具體的、相互平衡的績效指標體系,并據(jù)此進行績效管理的方法。(2)顧客維度”常用指標有市場份額、客戶滿意度、客戶保持率、客戶獲利率等“(3)內部業(yè)務流程維度”常用指標有新產品開發(fā)周期、員工滿意度、員工保持率、員工生產率、培訓計劃完成率等,【2017年注冊會計師考試真題】甲公司用平衡計分卡進行業(yè)績考評。

03:09

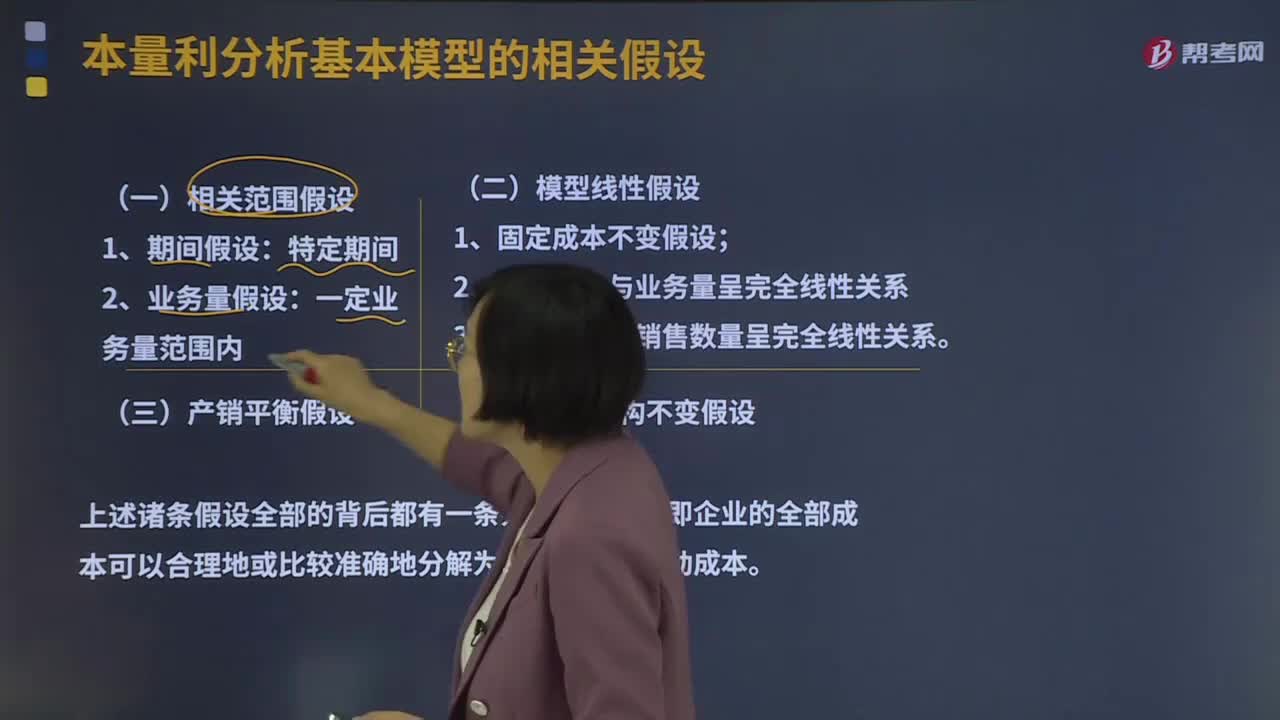

03:09本量利分析基本模型的相關假設有哪些?:模型線性假設由相關范圍假設派生而來,產銷平衡假設與品種結構不變假設是對模型線性假設的進一步補充;品種結構不變假設又是多品種條件下產銷平衡假設的前提條件。所以成本按性態(tài)劃分的基本假設也就構成了本量利分析的基本假設,對成本按性態(tài)進行劃分而得到的固定成本和變動成本,2、變動成本與業(yè)務量呈完全線性關系假設。變動成本與業(yè)務量呈完全線性關系,斜率就是單位變動成本,3、銷售收入與銷售數(shù)量呈完全線性關系假設。

01:30

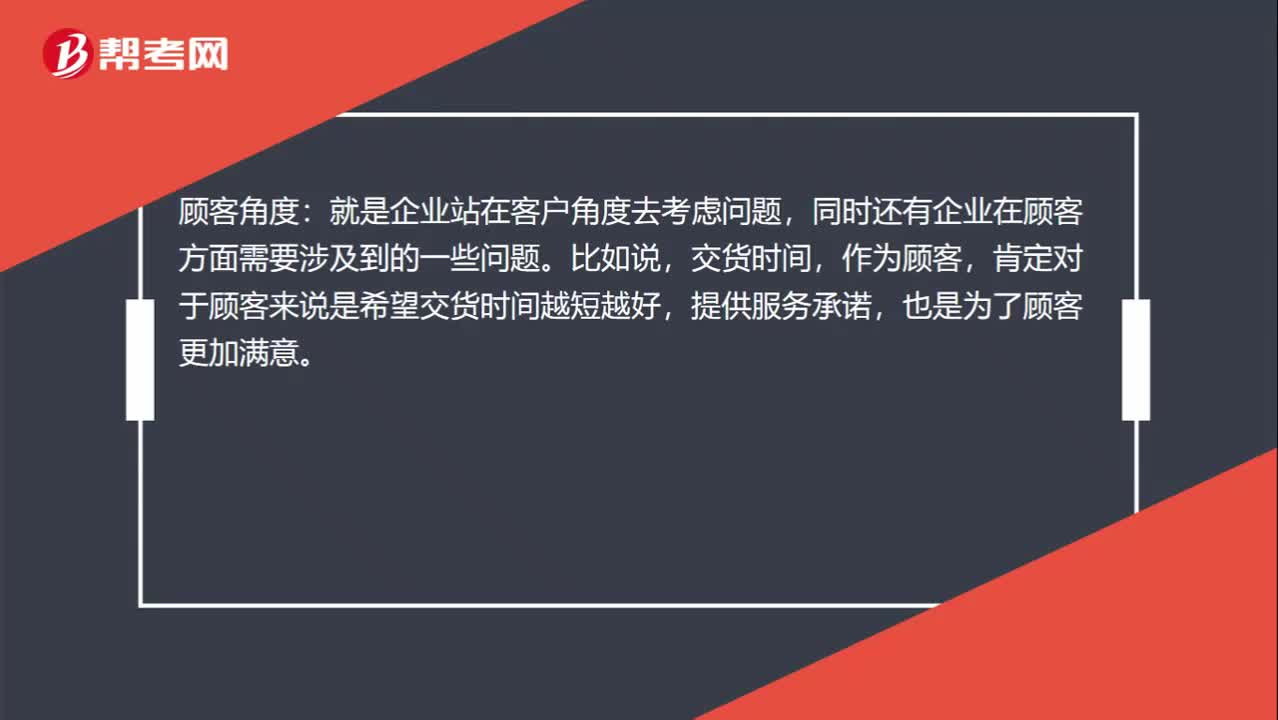

01:30對于“平衡計分卡”四個維度如何區(qū)分?:財務角度:就是體現(xiàn)企業(yè)的賺錢能力,財務角度主要涉及一些財務比率。內部流程角度:是企業(yè)從整個生產經營流程去考慮問題。就說明企業(yè)內部流程已經比較成熟,這樣可以提高企業(yè)的生產力。顧客角度:就是企業(yè)站在客戶角度去考慮問題,同時還有企業(yè)在顧客方面需要涉及到的一些問題。肯定對于顧客來說是希望交貨時間越短越好,創(chuàng)新與學習角度:它對任何企業(yè)能否成功執(zhí)行戰(zhàn)略都起到舉足輕重的作用。

02:45

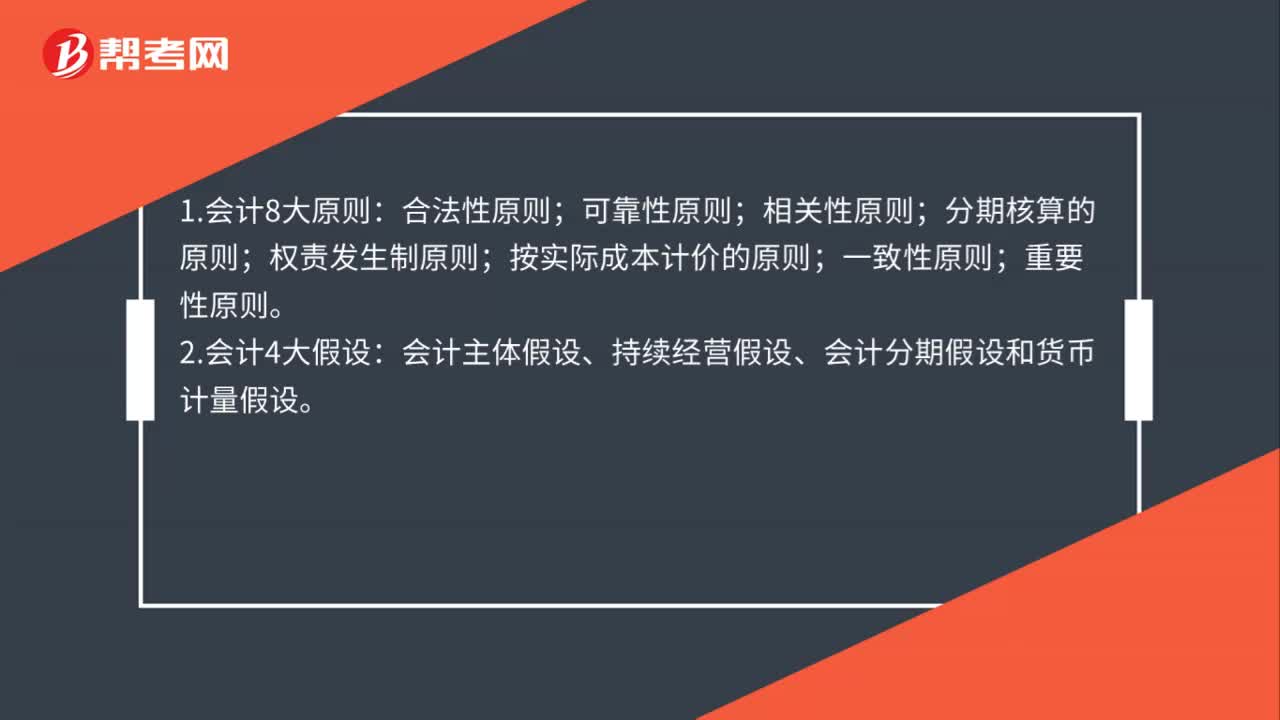

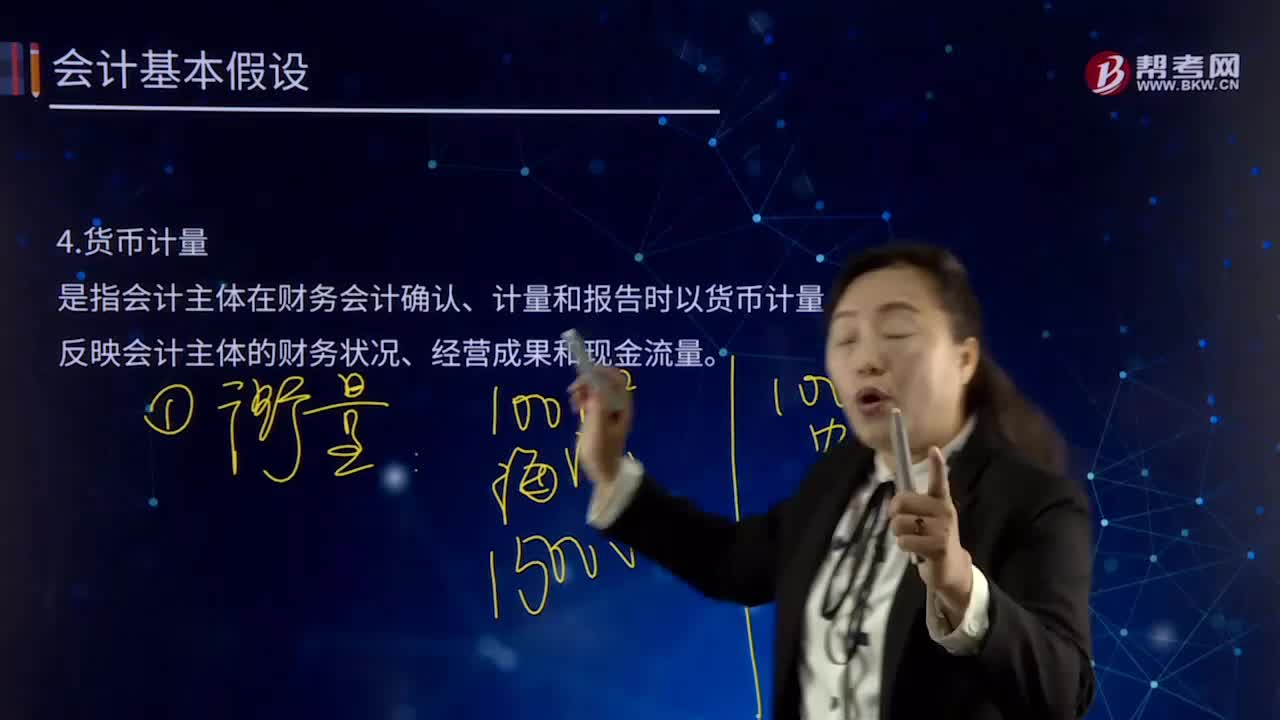

02:45會計基本假設中貨幣計量是指什么?:會計基本假設中貨幣計量是指什么?貨幣計量是指會計主體在財務會計確認、計量和報告時以貨幣計量,反映會計主體的財務狀況、經營成果和現(xiàn)金流量。在會計的確認、計量和報告過程中之所以選擇貨幣為基礎進行計量,只能從一個側面反映企業(yè)的生產經營情況,不便于會計計量和經營管理,只有選擇貨幣尺度進行計量,才能充分反映企業(yè)的生產經營情況,基本準則規(guī)定會計確認、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

04:39

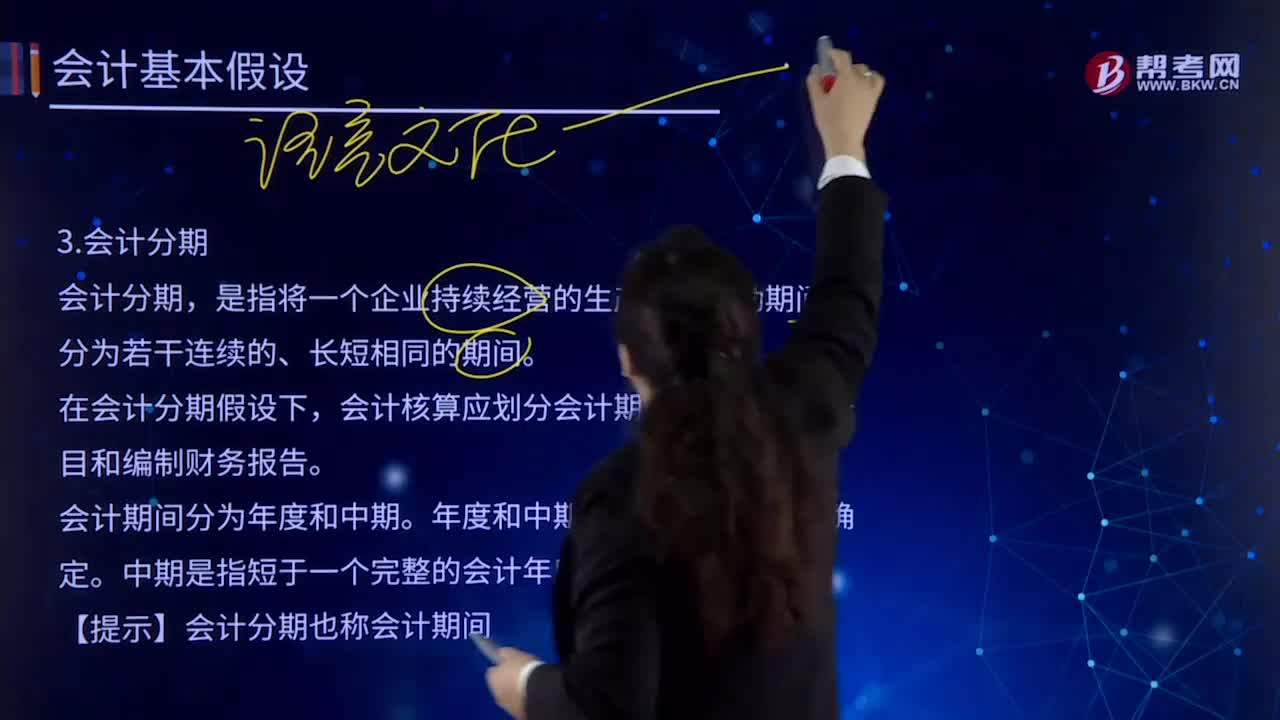

04:39會計基本假設中會計分期的內容是什么?:會計基本假設中會計分期的內容是什么?是指將一個企業(yè)持續(xù)經營的生產經營活動期間劃分為若干連續(xù)的、長短相同的期間。在于通過會計期間的劃分,在會計分期假設下,會計核算應劃分會計期間,會計期間通常分為年度和中期。是指短于一個完整的會計年度的報告期間,會計期間分為年度和中期。中期是指短于一個完整的會計年度的報告期間。【提示】會計分期也稱會計期間。

02:04

02:04會計基本假設中持續(xù)經營是指什么?:會計基本假設中持續(xù)經營是指什么?企業(yè)將會按當前的規(guī)模和狀態(tài)繼續(xù)經營下去,會計確認、計量和報告應當以企業(yè)持續(xù)、正常的生產經營活動為前提。【提示】如果持續(xù)經營則固定資產折舊、無形資產攤銷期限就可以按照實際使用期限,企業(yè)是否持續(xù)經營,應當假定企業(yè)將會按照當前的規(guī)模和狀態(tài)繼續(xù)經營下去。就意味著會計主體將按照既定用途使用資產,如果判斷企業(yè)會持續(xù)經營。

03:22

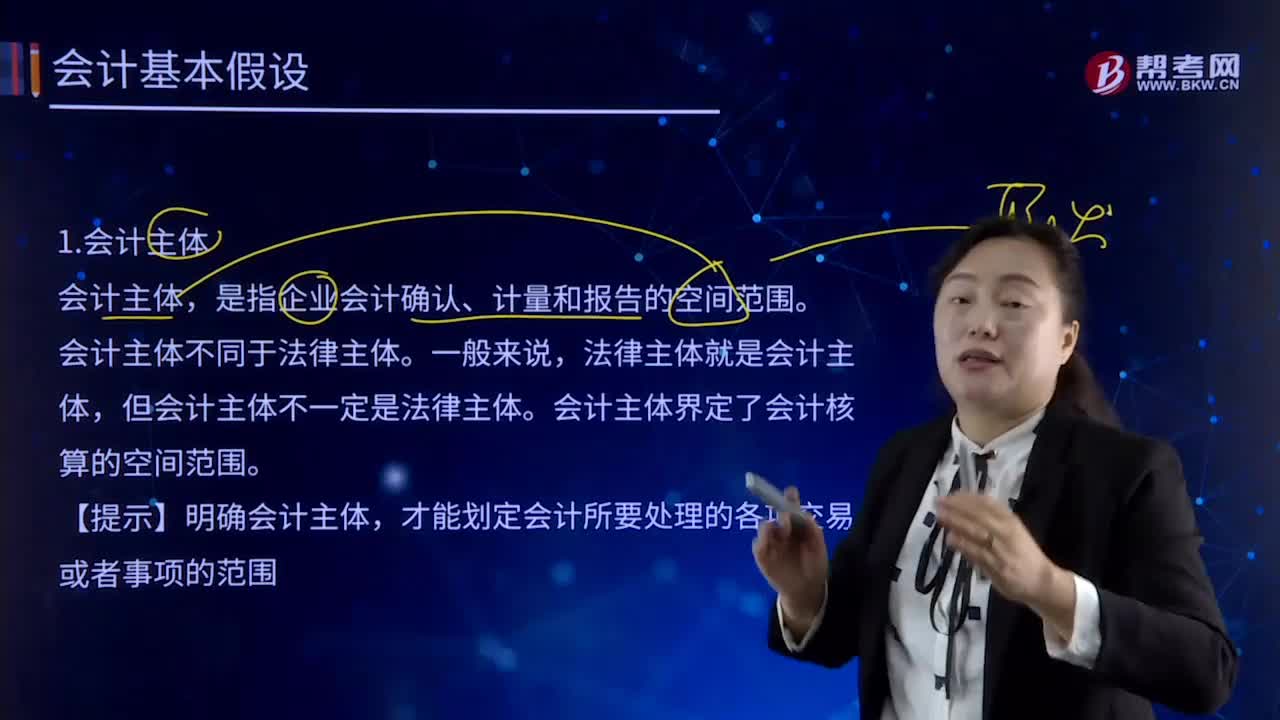

03:22會計基本假設中會計主體是指什么?:會計基本假設中會計主體是指什么?是指企業(yè)會計確認、計量和報告的空間范圍。會計核算和財務報告的編制應當集中于反映特定對象的活動,企業(yè)應當對其本身發(fā)生的交易或者事項進行會計確認、計量和報告,明確界定會計主體是開展會計確認、計量和報告工作的重要前提。會計主體界定了會計核算的空間范圍。才能劃定會計所要處理的各項交易或者事項的范圍。只有那些影響企業(yè)本身經濟利益的各項交易或事項才能加以確認、計量和報告。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日