下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:55

09:55繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的會計處理是怎樣的?:金融資產(chǎn)是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,企業(yè)所確認的被轉(zhuǎn)移的金融資產(chǎn)和相關(guān)負債,企業(yè)通過對被轉(zhuǎn)移金融資產(chǎn)提供擔保方式繼續(xù)涉入的,應(yīng)當在轉(zhuǎn)移日按照金融資產(chǎn)的賬面價值和擔保金額兩者之中的較低者,同時按照擔保金額和擔保合同的公允價值之和確認相關(guān)負債。實際貸款損失超過擔保金額的部分由乙銀行承擔。所以應(yīng)當按照甲銀行繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度繼續(xù)確認該被轉(zhuǎn)移金融資產(chǎn)。

04:27

04:27如何對繼續(xù)確認被轉(zhuǎn)移金融資產(chǎn)進行會計處理?:企業(yè)保留了被轉(zhuǎn)移金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬的,企業(yè)應(yīng)當繼續(xù)確認所轉(zhuǎn)移的金融資產(chǎn)整體,該金融負債與被轉(zhuǎn)移金融資產(chǎn)應(yīng)當分別確認和計量,企業(yè)應(yīng)當繼續(xù)確認該金融資產(chǎn)產(chǎn)生的收入或利得以及該金融負債產(chǎn)生的費用或損失。由于此項出售屬于附回購協(xié)議的金融資產(chǎn)出售,到期后甲公司應(yīng)按固定價格將該筆國債購回,甲公司應(yīng)按根據(jù)未來回購價款計算的該賣出回購金融資產(chǎn)款的實際利率計算并確認有關(guān)利息費用:

07:12

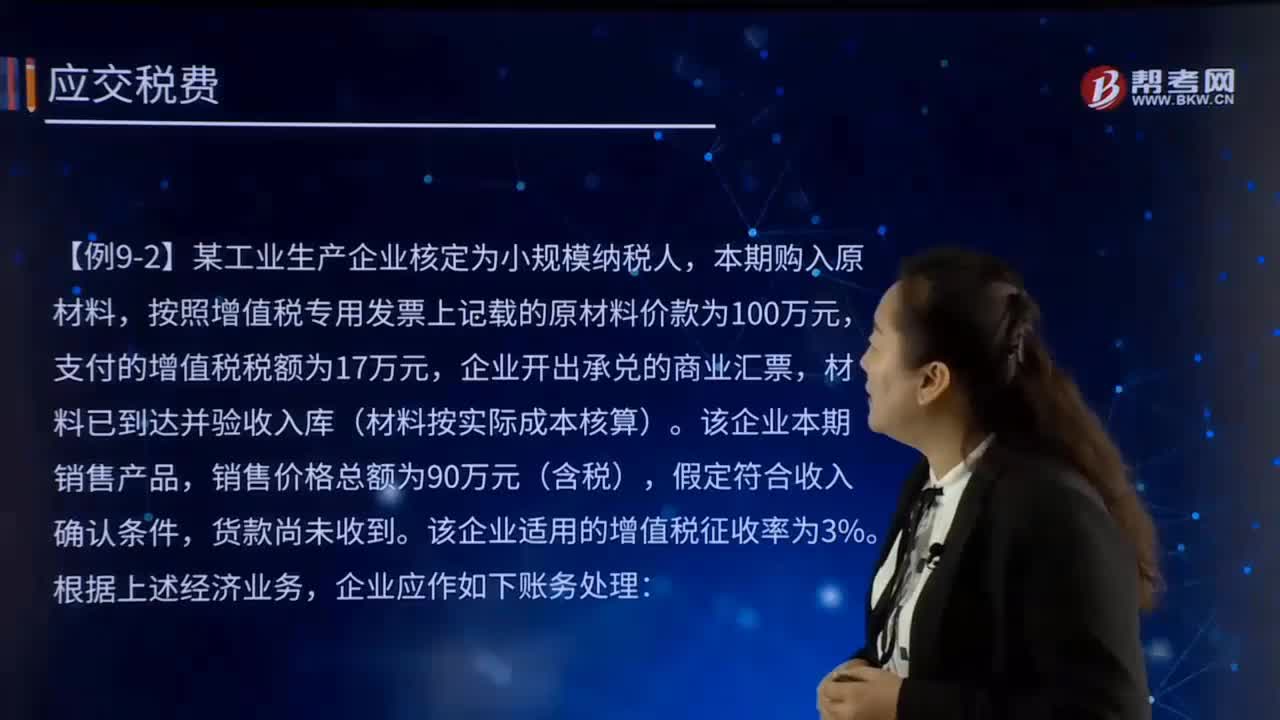

07:12怎樣運用應(yīng)交稅費?:怎樣運用應(yīng)交稅費?應(yīng)交稅費是指企業(yè)根據(jù)在一定時期內(nèi)取得的營業(yè)收入、實現(xiàn)的利潤等,采用一定的計稅方法計提的應(yīng)交納的各種稅費。工業(yè)企業(yè)為購置該項不動產(chǎn)共支付價款和相關(guān)稅費8 000萬元,應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 1 320 000,按照增值稅專用發(fā)票上記載的原材料價款為100萬元,本期購入一批材料增值稅專用發(fā)票上注明的增值稅額為20.4萬元:

09:13

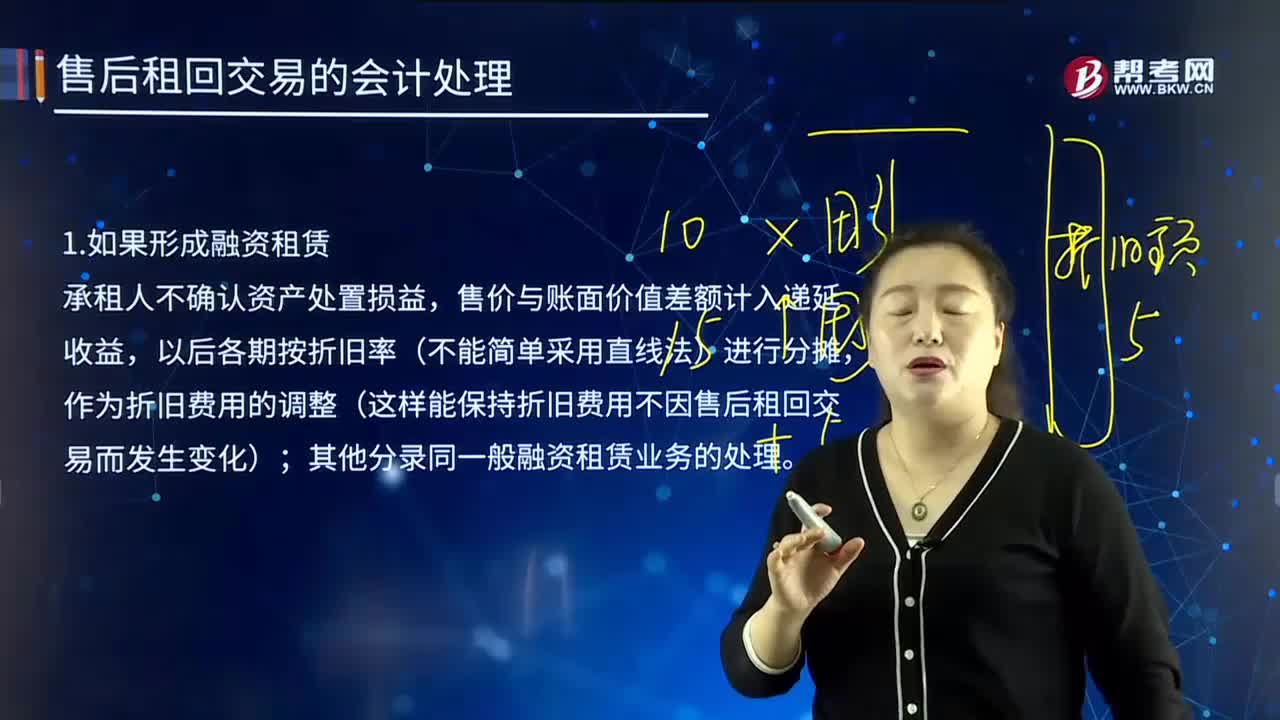

09:13售后租回交易中,如果形成融資租賃的會計處理是怎樣的?:承租人不確認資產(chǎn)處置損益,售價與賬面價值差額計入遞延收益,作為折舊費用的調(diào)整(這樣能保持折舊費用不因售后租回交易而發(fā)生變化);其他分錄同一般融資租賃業(yè)務(wù)的處理。租賃開始日最低租賃付款額的現(xiàn)值及融資費用分攤率的計算過程與結(jié)果同【教材例22-2】。未實現(xiàn)售后租回損益=售價-資產(chǎn)的賬面價值=售價-(資產(chǎn)的賬面原價-累計折舊),確認本月應(yīng)分攤的未實現(xiàn)售后租回損益。

00:12

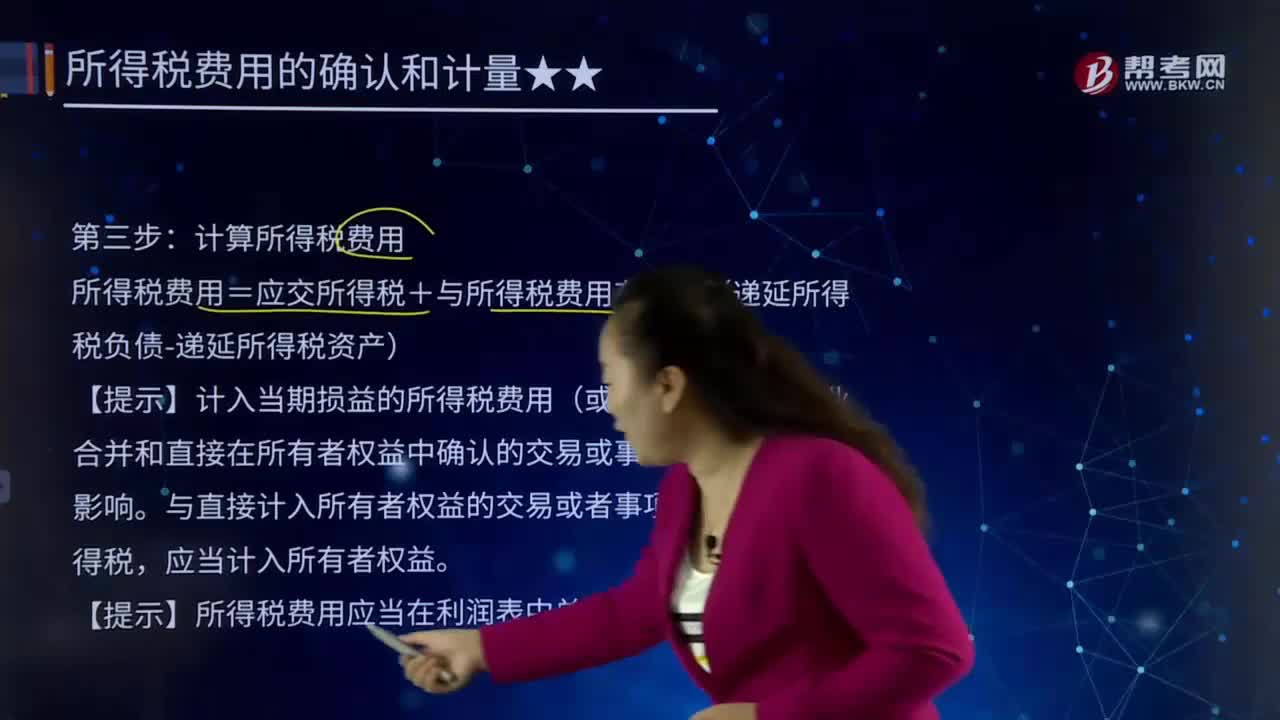

00:12所得稅費用會計處理步驟的第三步的具體內(nèi)容是什么?:所得稅費用會計處理步驟的第三步的具體內(nèi)容是什么?會計處理方法(Accounting treatment),包括會計確認方法,會計計量方法,會計記錄方法,會計報告方法。計算所得稅費用。所得稅費用=應(yīng)交所得稅+與所得稅費用有關(guān)的(遞延所得稅負債-遞延所得稅資產(chǎn))。【提示】計入當期損益的所得稅費用(或收益)不包括企業(yè)合并和直接在所有者權(quán)益中確認的交易或事項產(chǎn)生的所得稅影響。

05:11

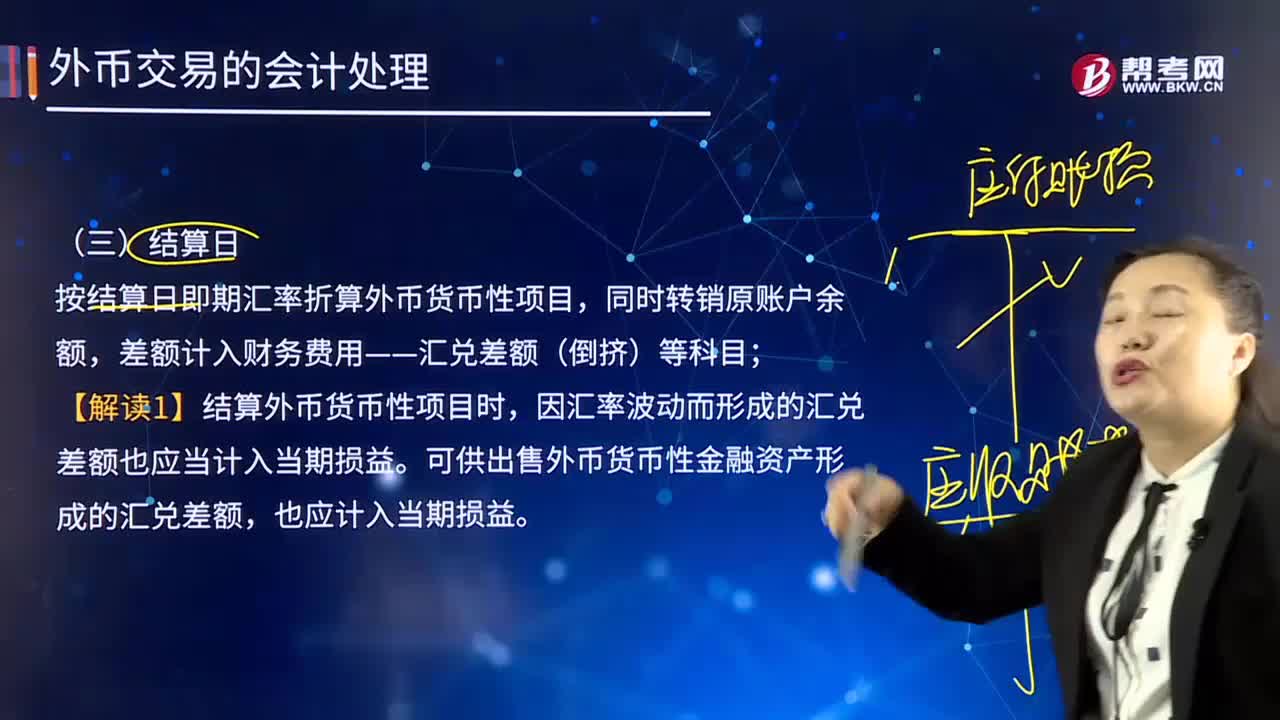

05:11外幣交易的結(jié)算日的會計處理是怎樣的?:外幣交易的結(jié)算日的會計處理是怎樣的?客人向交易商支付所購入證券的資金或向經(jīng)紀收取賣出證券金額的日期。按結(jié)算日即期匯率折算外幣貨幣性項目,差額計入財務(wù)費用——匯兌差額(倒擠)等科目。【解讀1】結(jié)算外幣貨幣性項目時,因匯率波動而形成的匯兌差額也應(yīng)當計入當期損益。可供出售外幣貨幣性金融資產(chǎn)形成的匯兌差額,發(fā)生外幣交易時采用交易日的即期匯率折算。按年末匯率調(diào)整前的人民幣賬面余額為7 020萬元。

01:53

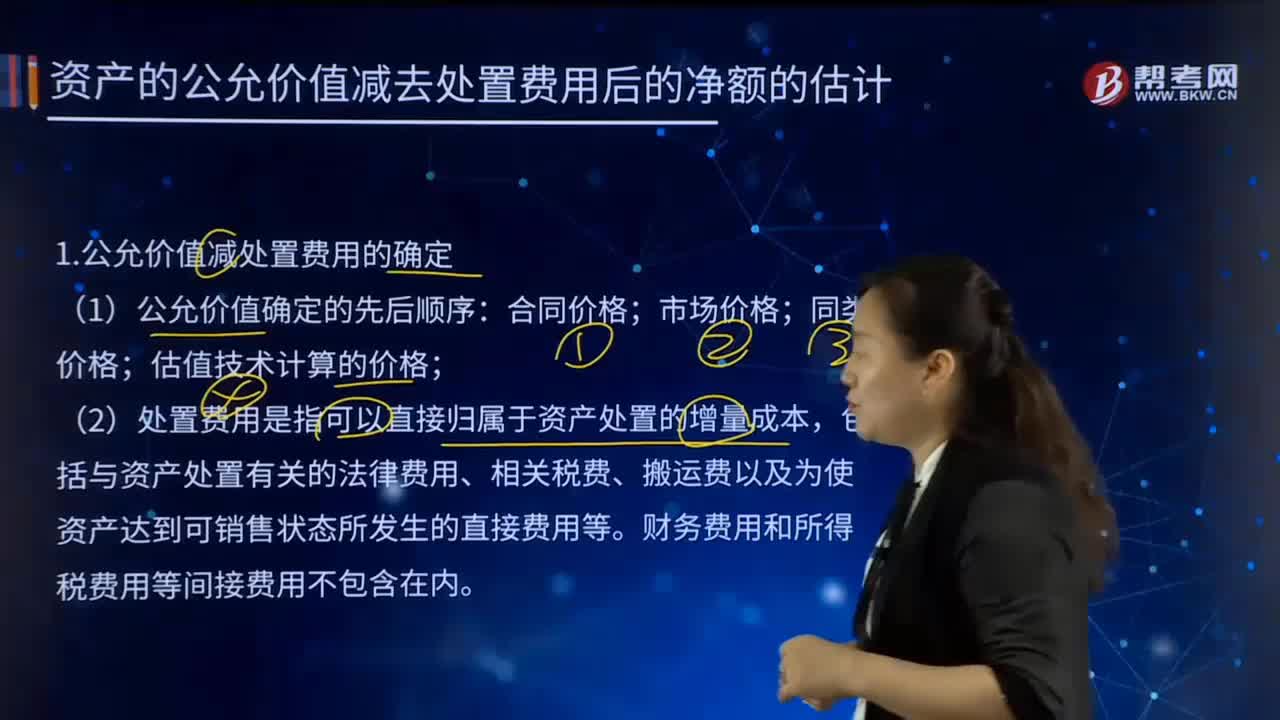

01:53怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術(shù)計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關(guān)的法律費用、相關(guān)稅費、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

01:12

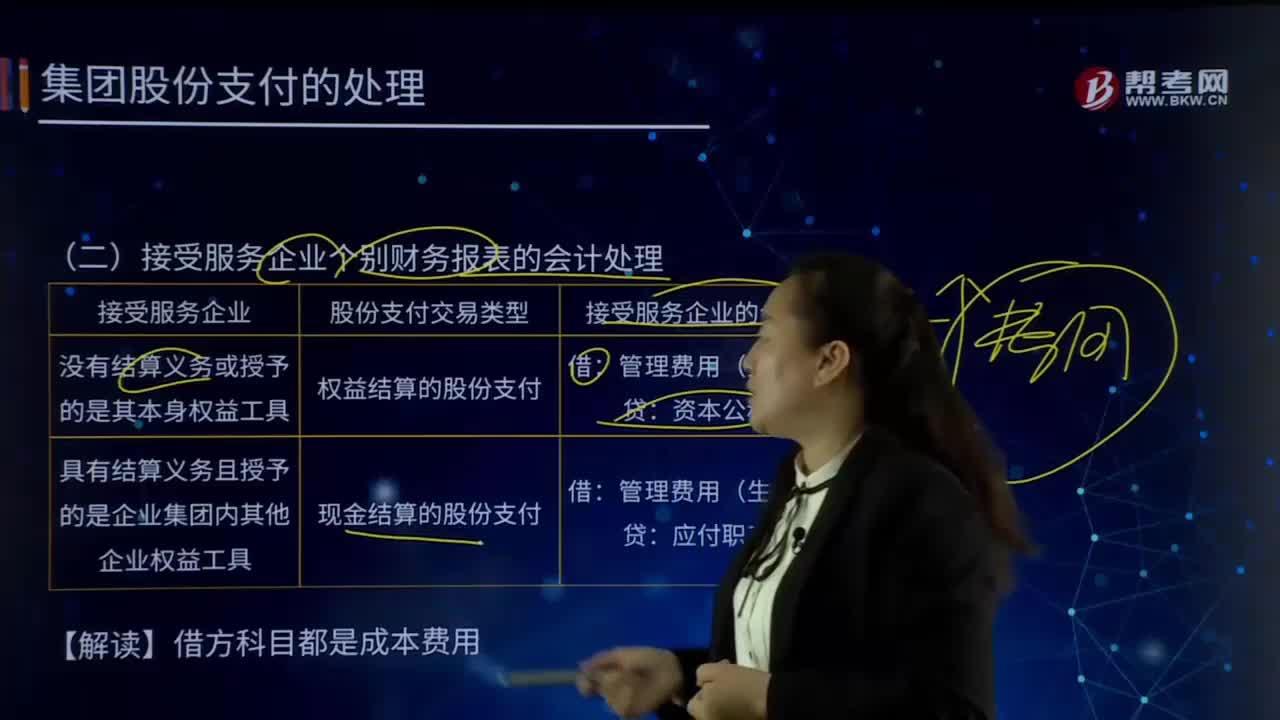

01:12接受服務(wù)企業(yè)個別財務(wù)報表的會計處理是怎樣的?:僅反映母公司或子公司自身財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的報表。個別財務(wù)報表反映的則是單個企業(yè)法人的財務(wù)狀況和經(jīng)營成果,接受服務(wù)企業(yè)可分為沒有結(jié)算義務(wù)或授予的是其本身權(quán)益工具和具有結(jié)算義務(wù)且授予的是企業(yè)集團內(nèi)其他企業(yè)權(quán)益工具。接受服務(wù)企業(yè)個別財務(wù)報表的會計處理:1.沒有結(jié)算義務(wù)或授予的是其本身權(quán)益工具:(1)股份支付交易類型:權(quán)益結(jié)算的股份支付:2.具有結(jié)算義務(wù)且授予的是企業(yè)集團內(nèi)其他企業(yè)權(quán)益工具

03:27

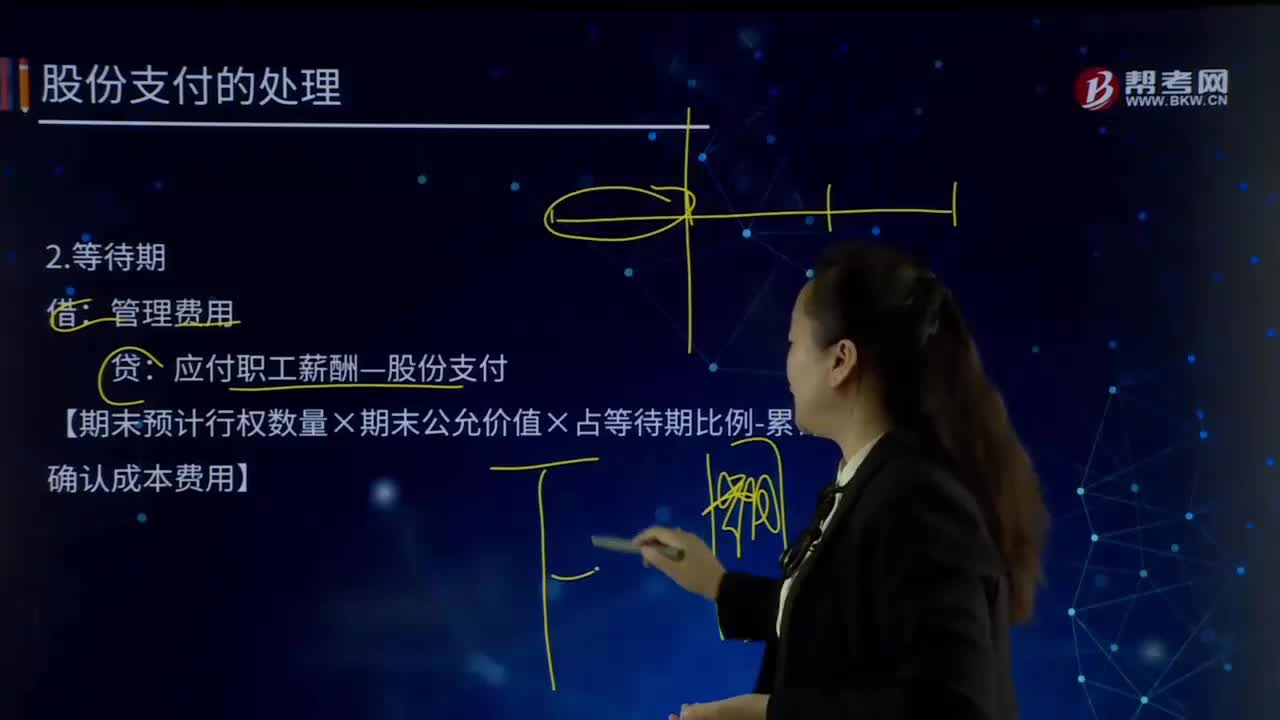

03:27現(xiàn)金結(jié)算的股份支付會計處理的等待期是怎樣的?:現(xiàn)金結(jié)算的股份支付會計處理的等待期是怎樣的?股份支付是指企業(yè)為獲取職工或其他方提供的服務(wù)而授予權(quán)益工具或承擔以權(quán)益工具為基礎(chǔ)確定的負債的交易。以現(xiàn)金結(jié)算的股份支付,是指企業(yè)為獲取服務(wù)而承擔的以股份或其他權(quán)益工具為基礎(chǔ)計算的交付現(xiàn)金或其他資產(chǎn)的義務(wù)的交易。現(xiàn)金結(jié)算的股份支付會計處理:應(yīng)付職工薪酬—股份支付,【期末預計行權(quán)數(shù)量×期末公允價值×占等待期比例-累計已確認成本費用】。

00:26

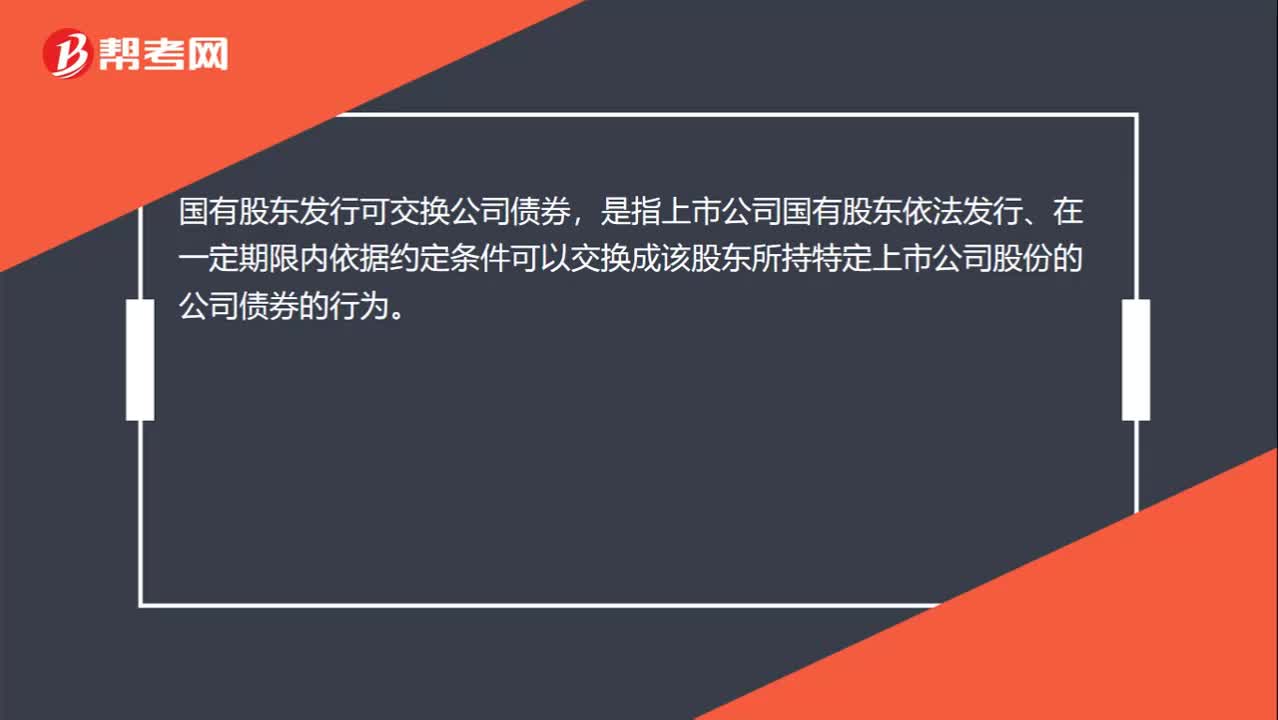

00:26怎樣理解國有股東發(fā)行可交換公司債券?:怎樣理解國有股東發(fā)行可交換公司債券?國有股東發(fā)行可交換公司債券,是指上市公司國有股東依法發(fā)行、在一定期限內(nèi)依據(jù)約定條件可以交換成該股東所持特定上市公司股份的公司債券的行為。

01:25

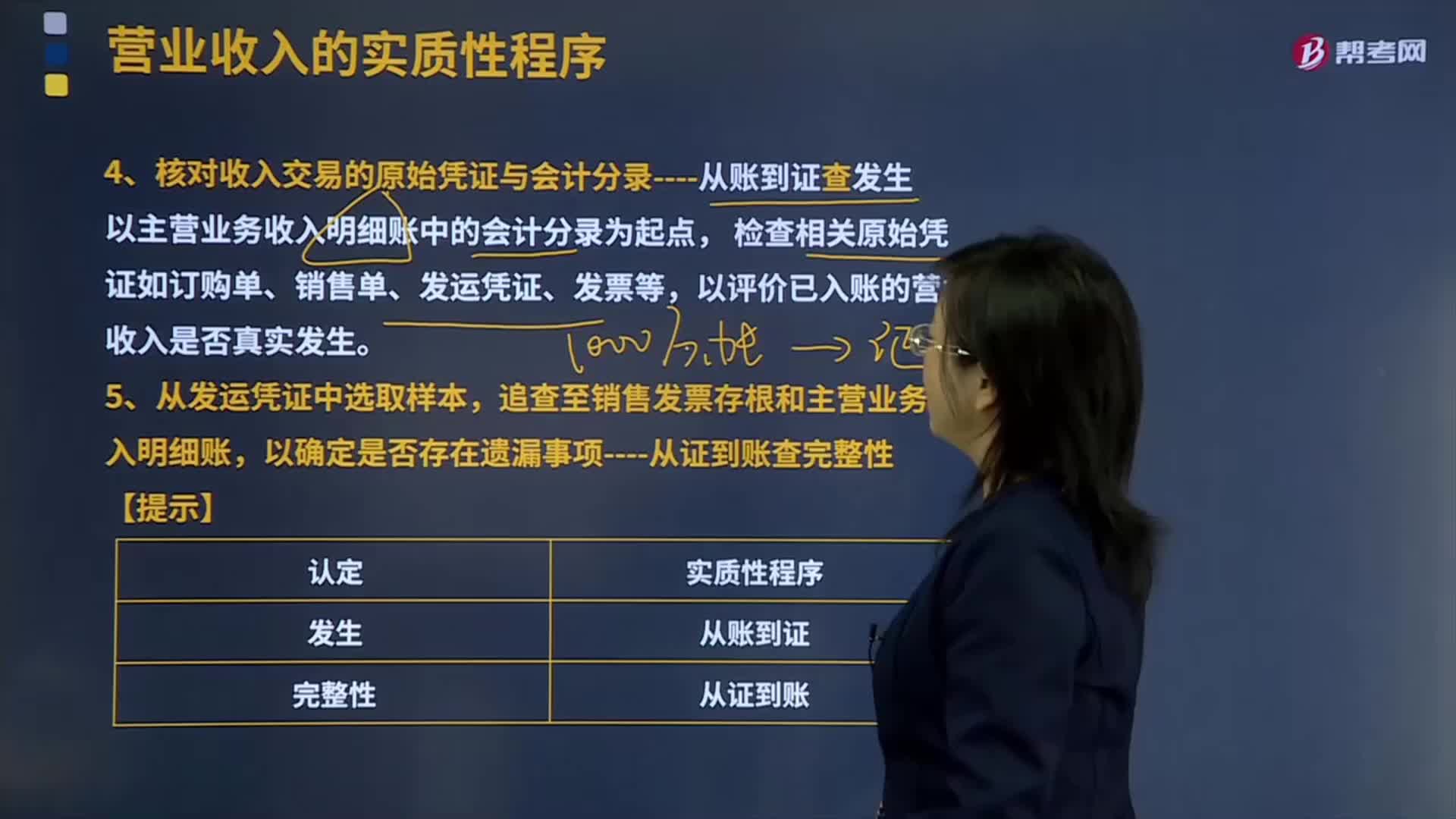

01:25怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?:怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?原始憑證是在經(jīng)濟業(yè)務(wù)發(fā)生時取得或填制的,用以記錄和證明經(jīng)濟業(yè)務(wù)發(fā)生或完成情況的憑證。核對收入交易的原始憑證與會計分錄----從賬到證查發(fā)生,檢查相關(guān)原始憑證如訂購單、銷售單、發(fā)運憑證、發(fā)票等。以評價已入賬的營業(yè)收入是否真實發(fā)生,通常還要與經(jīng)過批準的商品價目表進行比較核對。發(fā)票中列出的商品的規(guī)格、數(shù)量和客戶代碼等,則應(yīng)與發(fā)運憑證進行比較核對。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日