注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

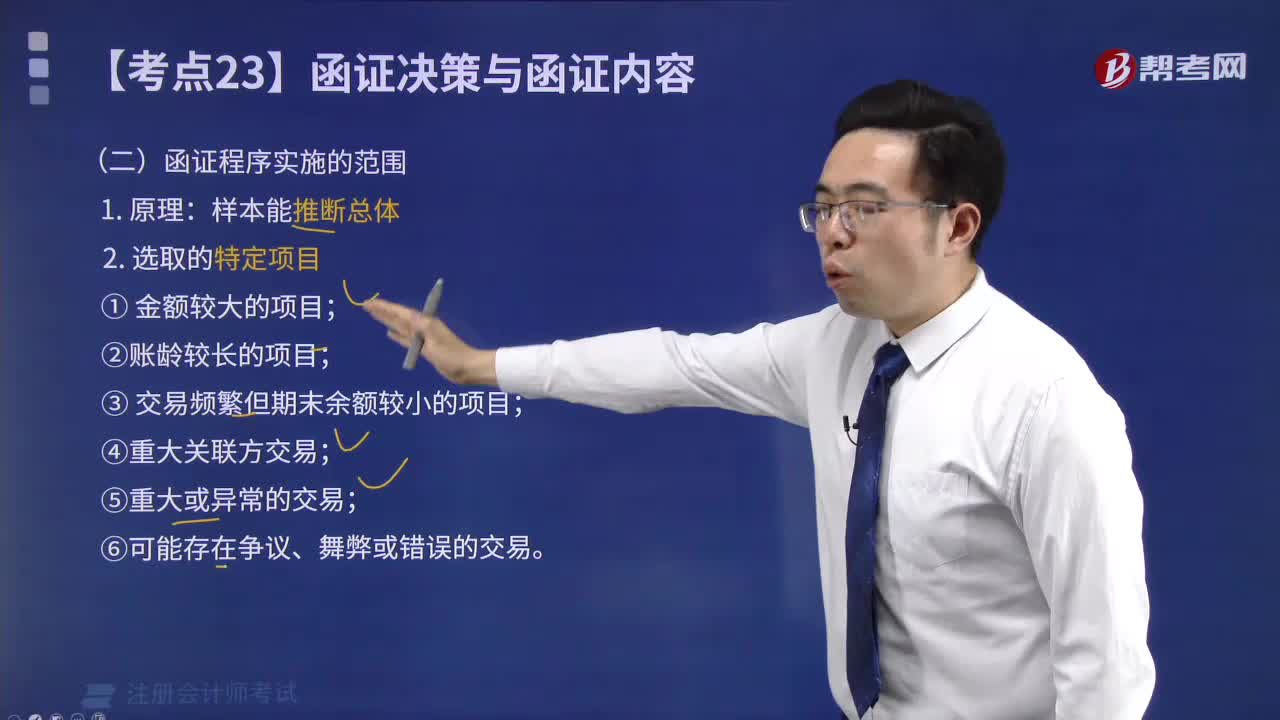

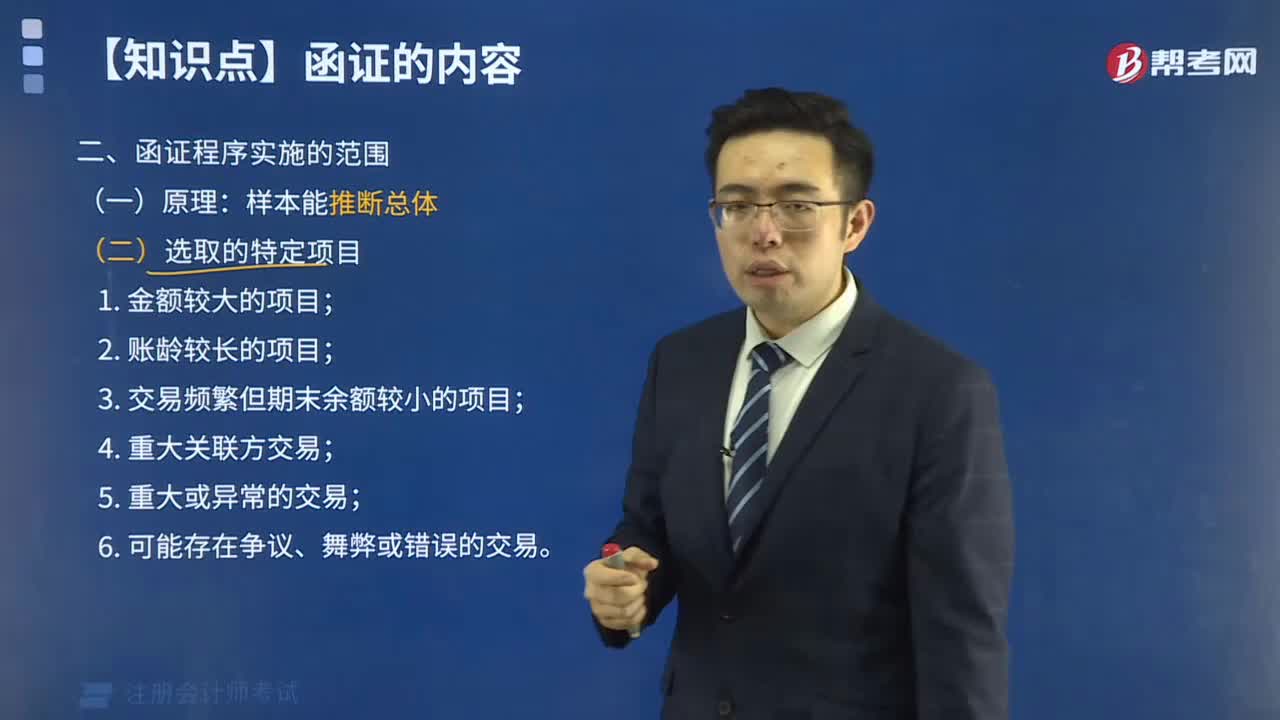

函證程序?qū)嵤┑姆秶男?/p>

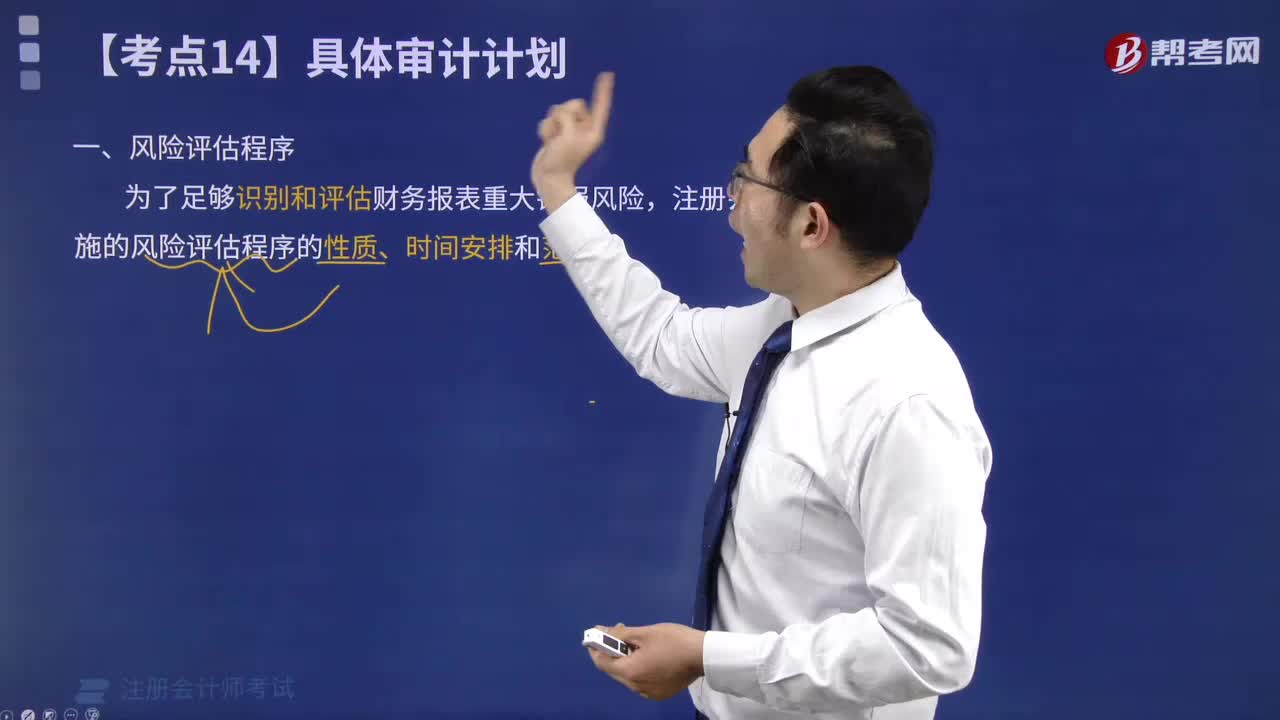

實(shí)施風(fēng)險(xiǎn)評(píng)估程序包括哪些方面?

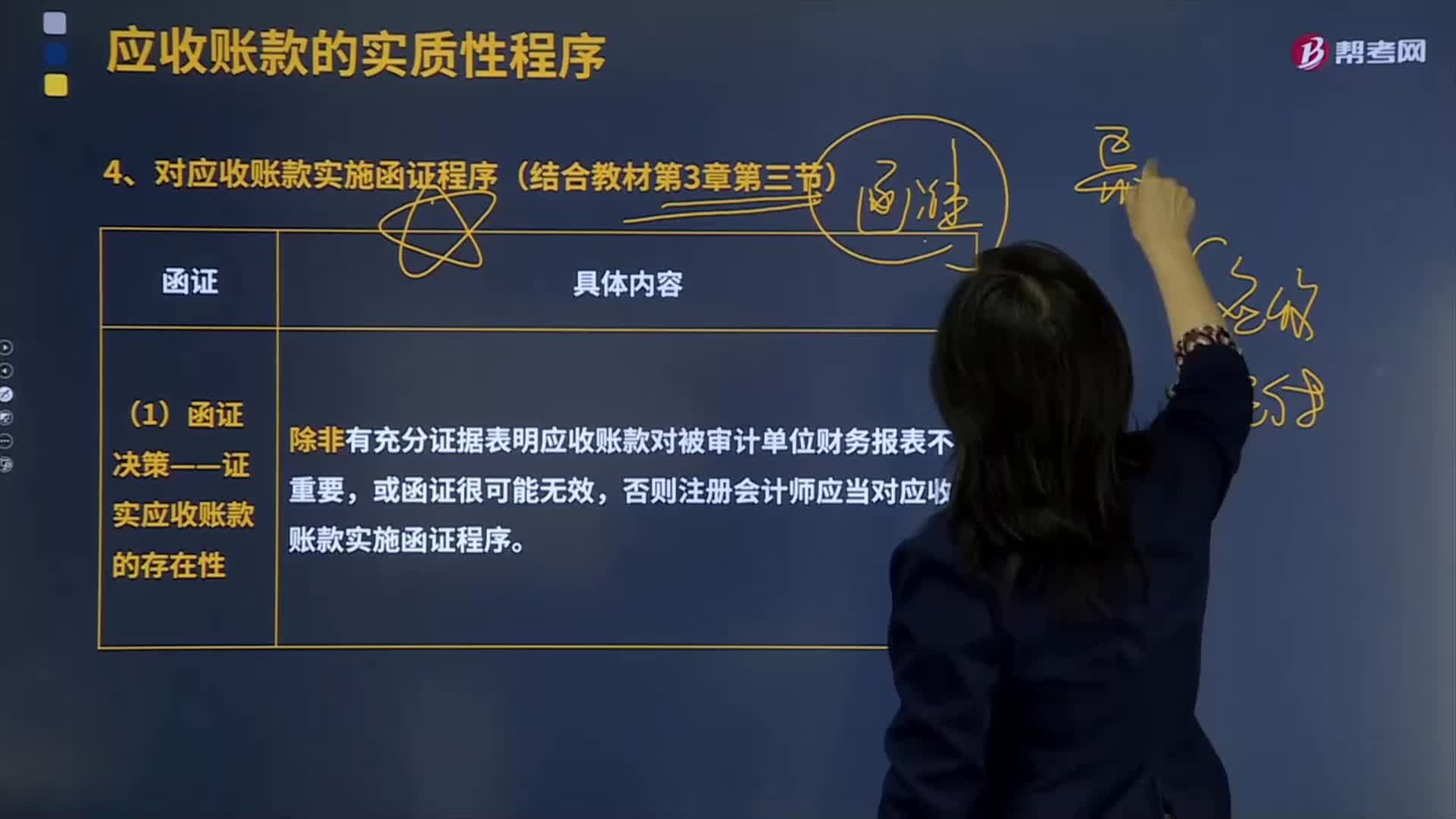

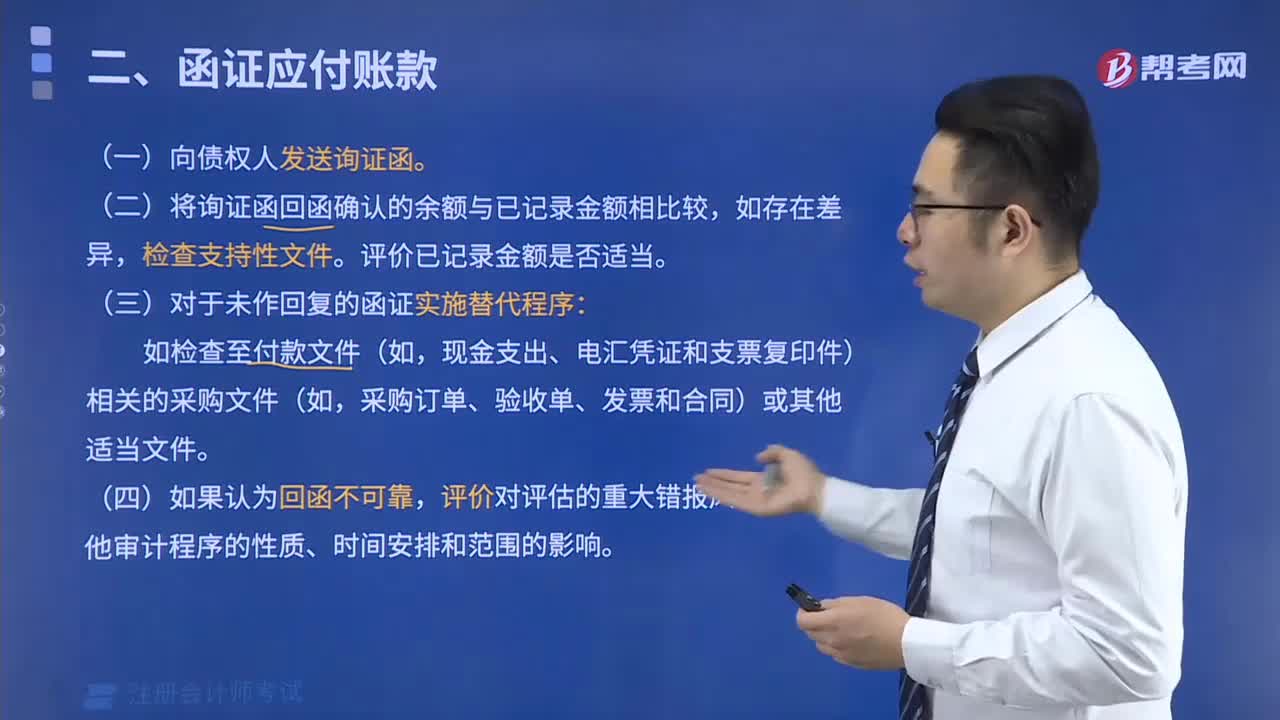

函證應(yīng)付賬款的的實(shí)質(zhì)性程序是什么?

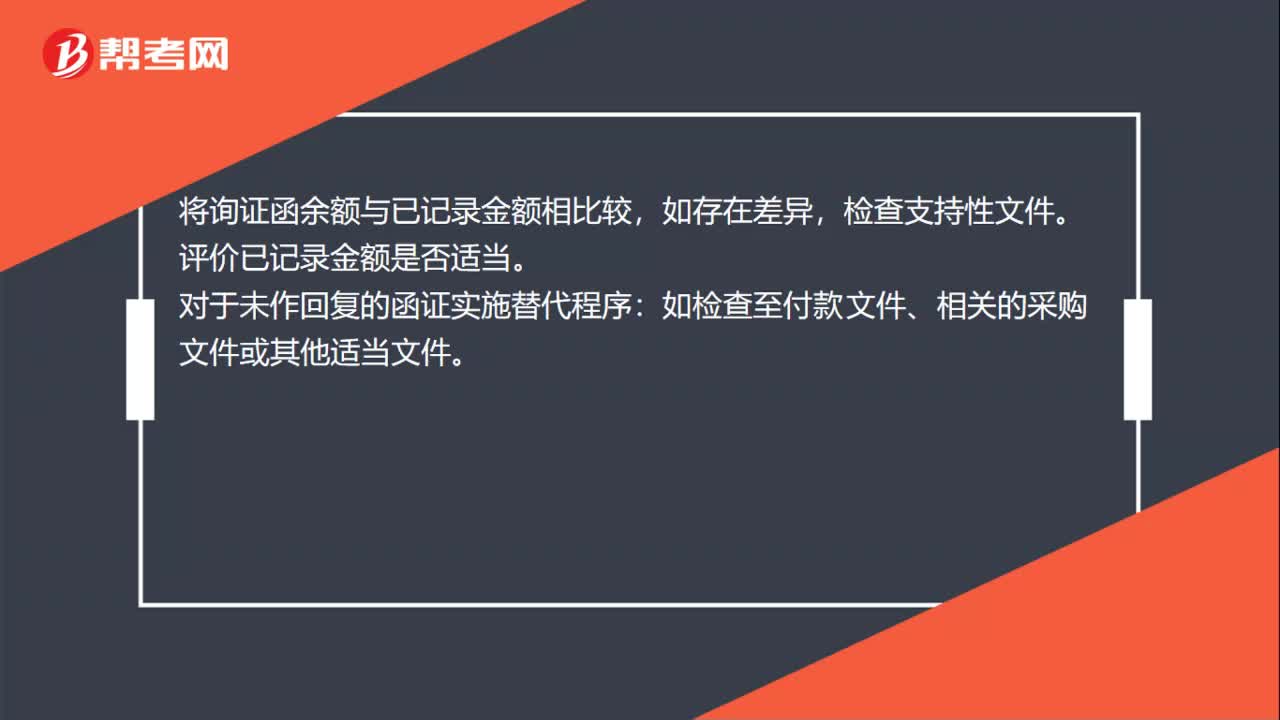

如何對(duì)應(yīng)收賬款函證的未回函項(xiàng)目實(shí)施替代程序?

函證實(shí)施過程中應(yīng)注意哪些問題?

函證實(shí)施過程是什么意思?

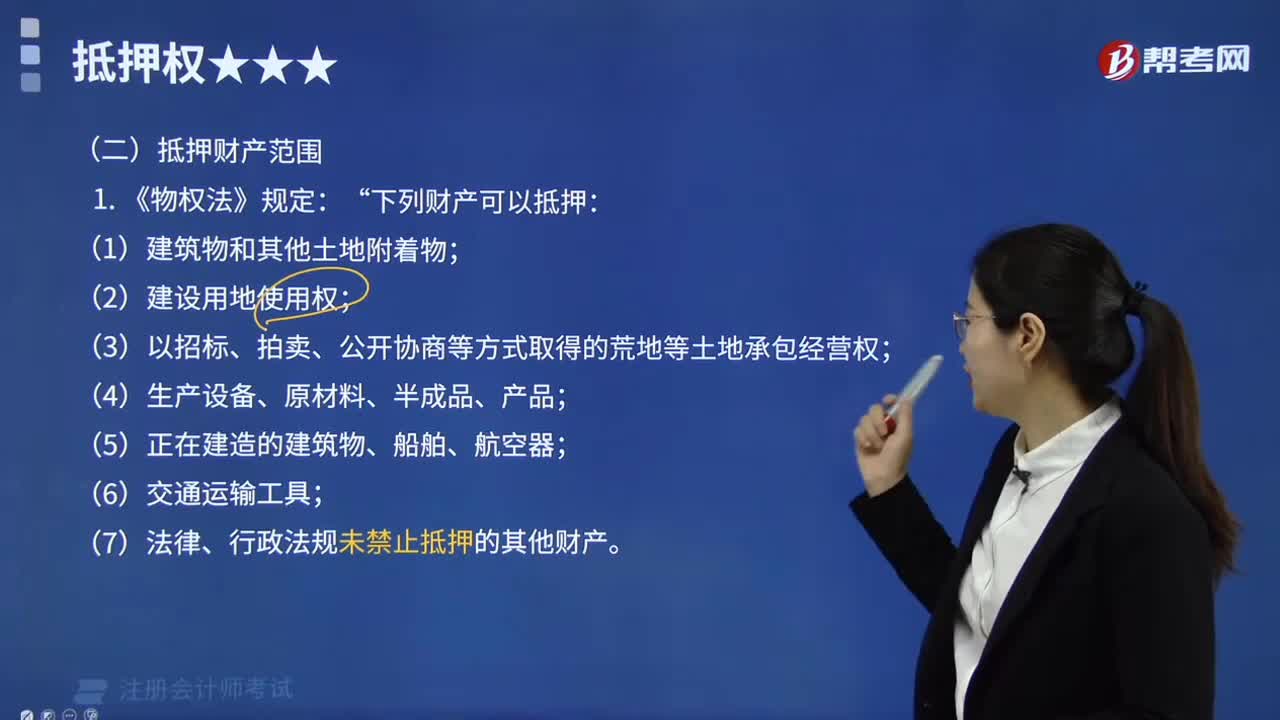

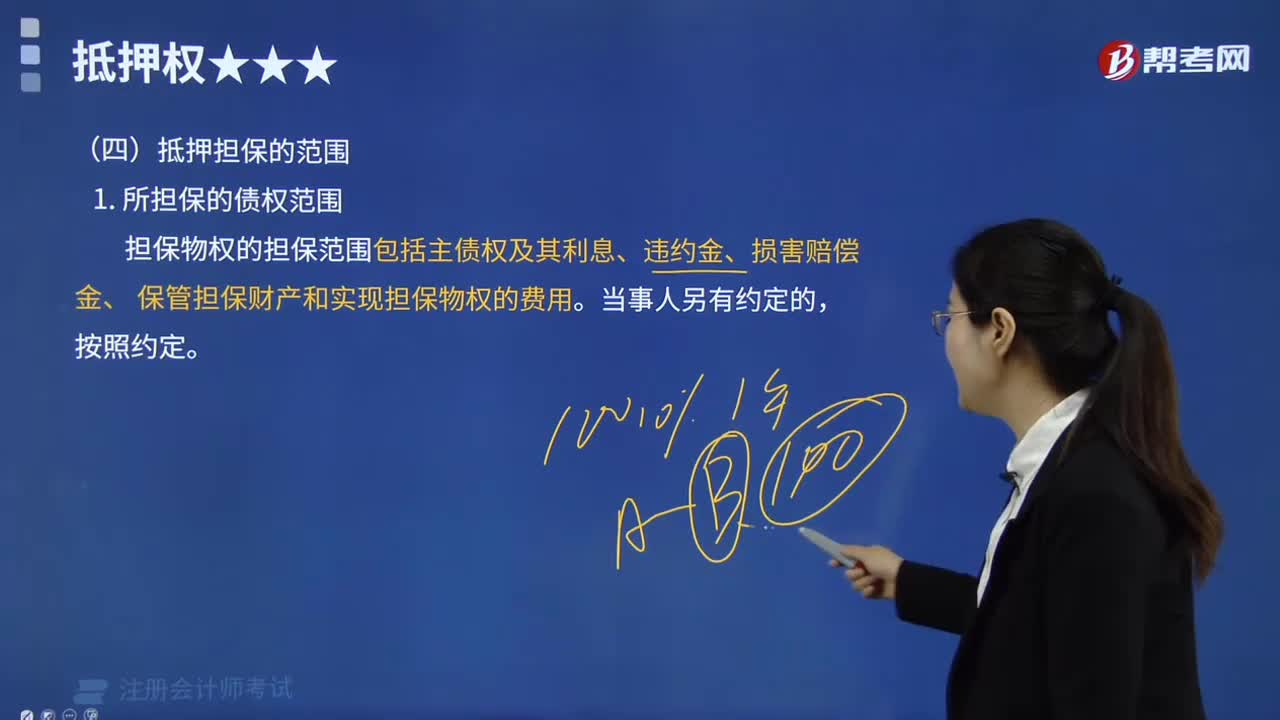

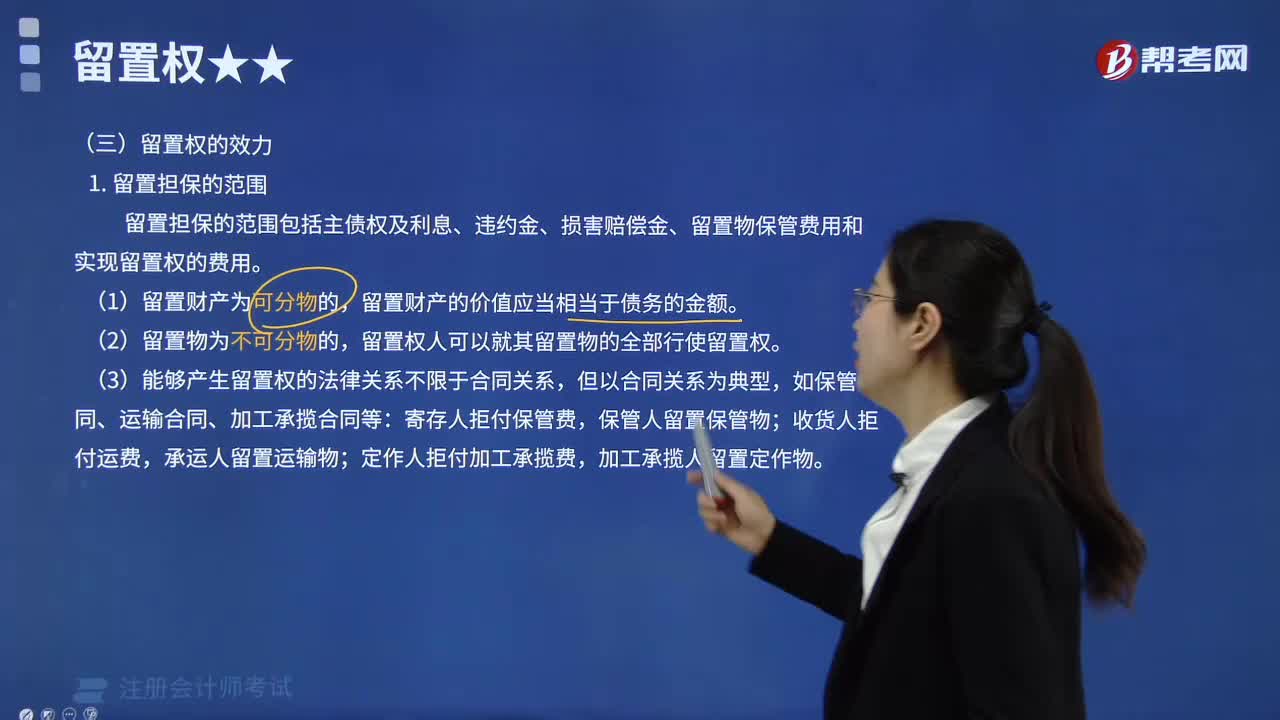

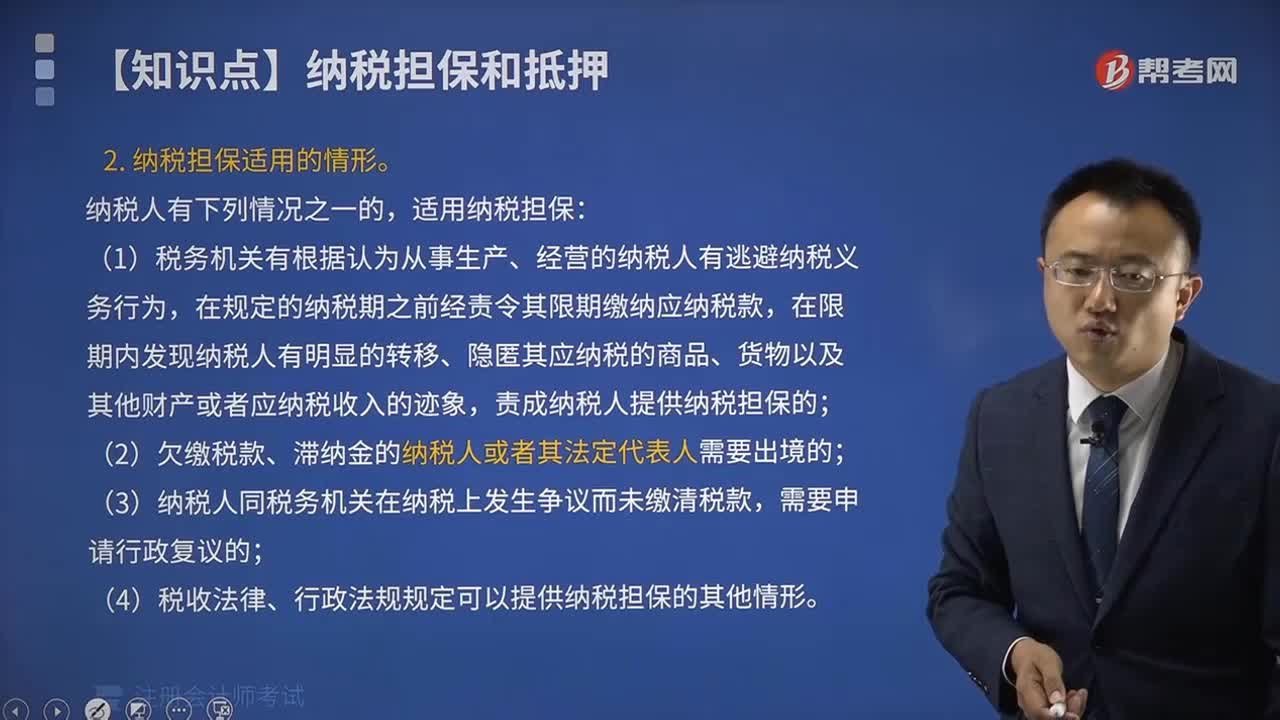

納稅擔(dān)保的范圍包括哪些?

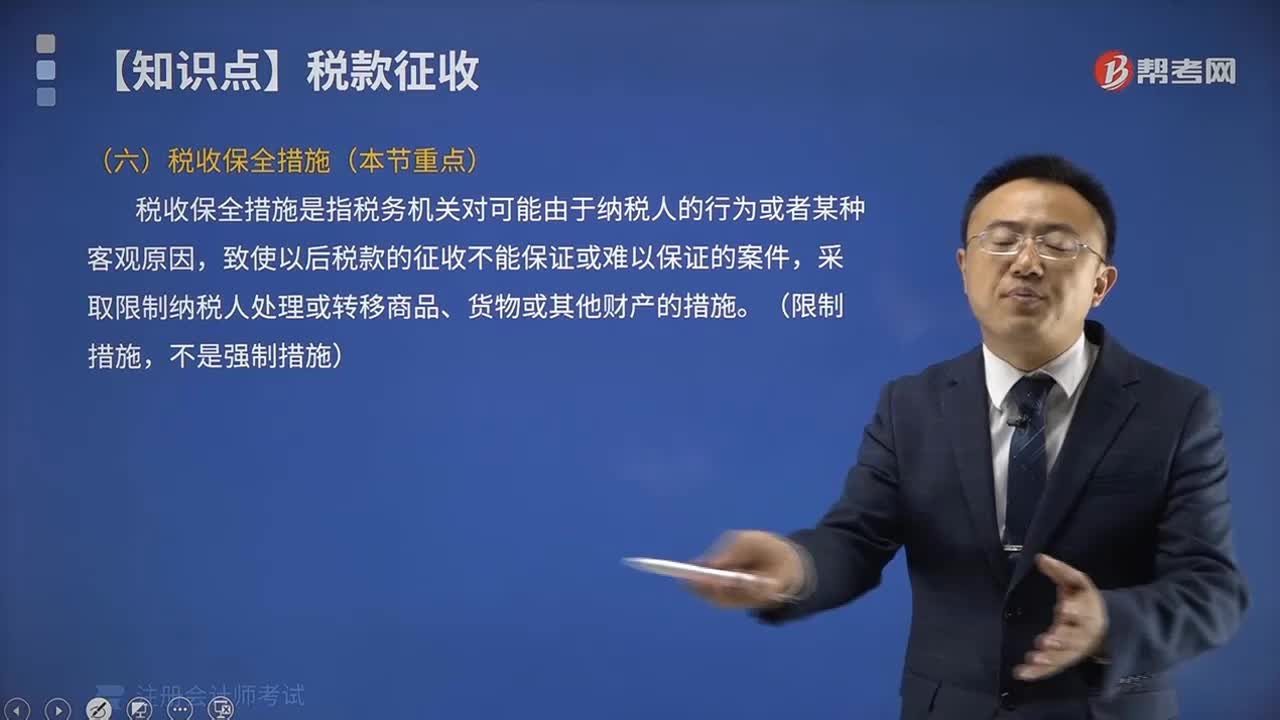

稅收保全措施適用范圍包括哪些?

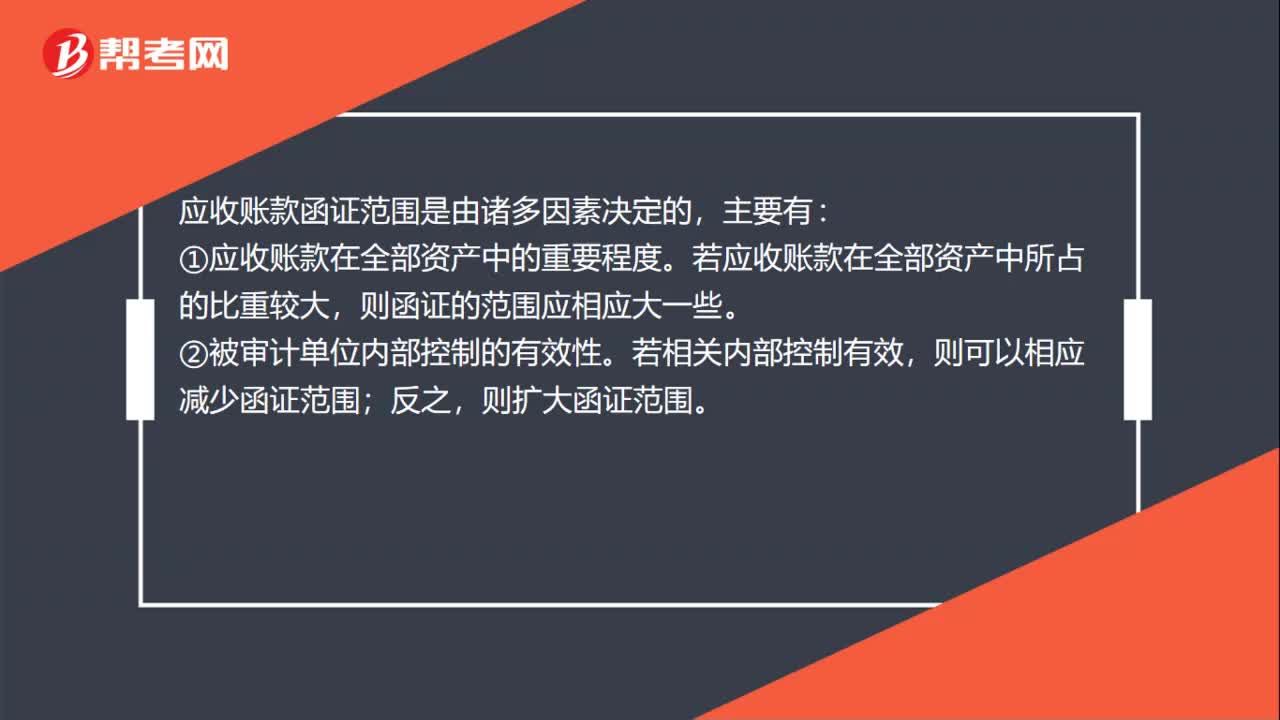

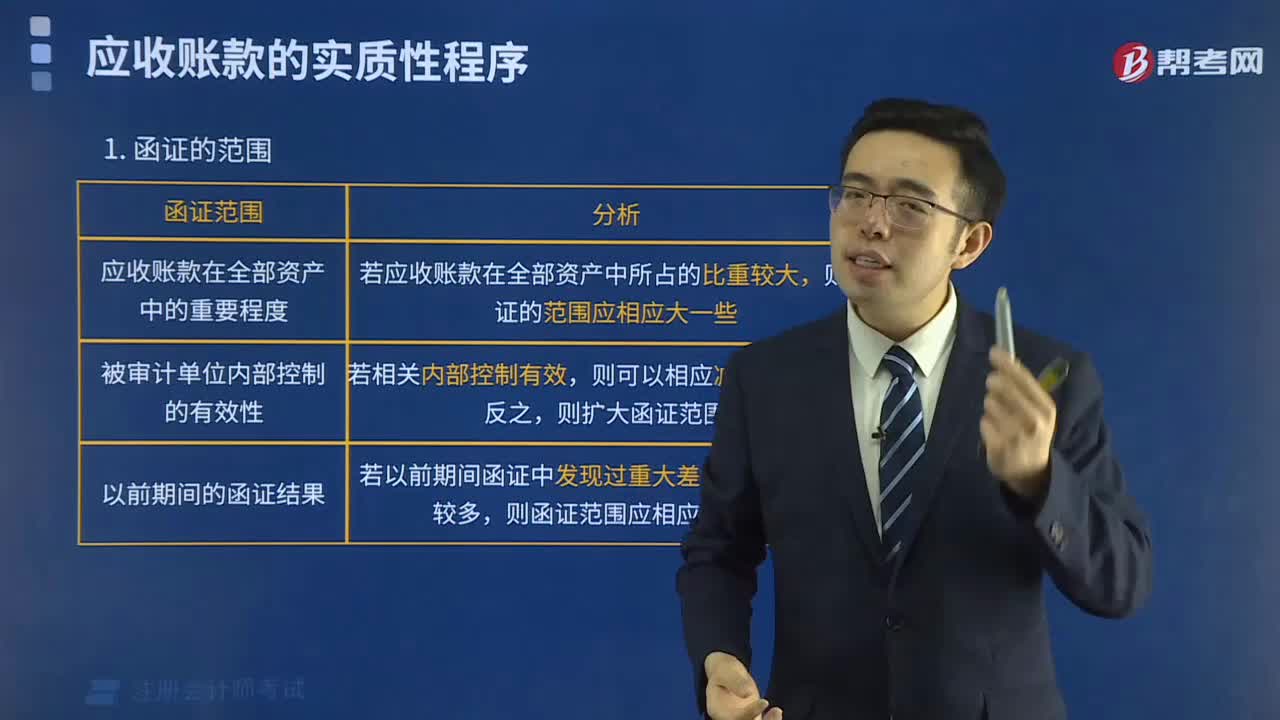

函證的范圍有哪些?

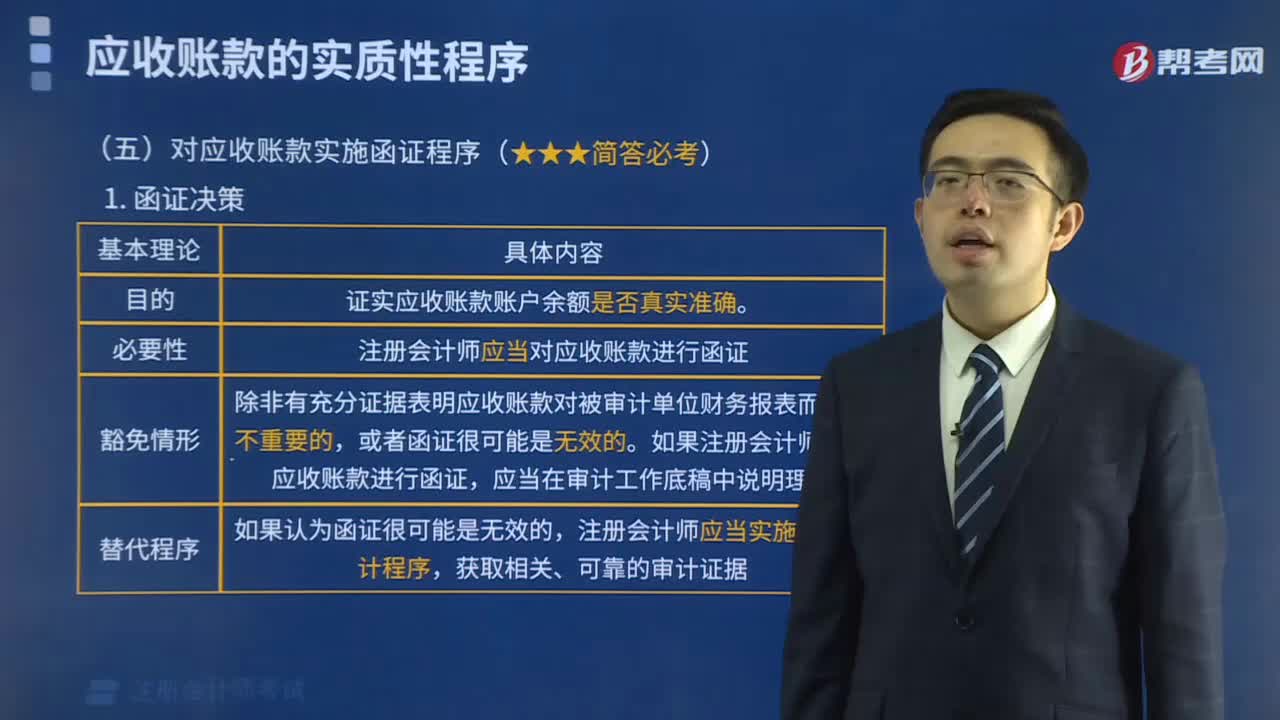

函證決策包括哪些內(nèi)容?

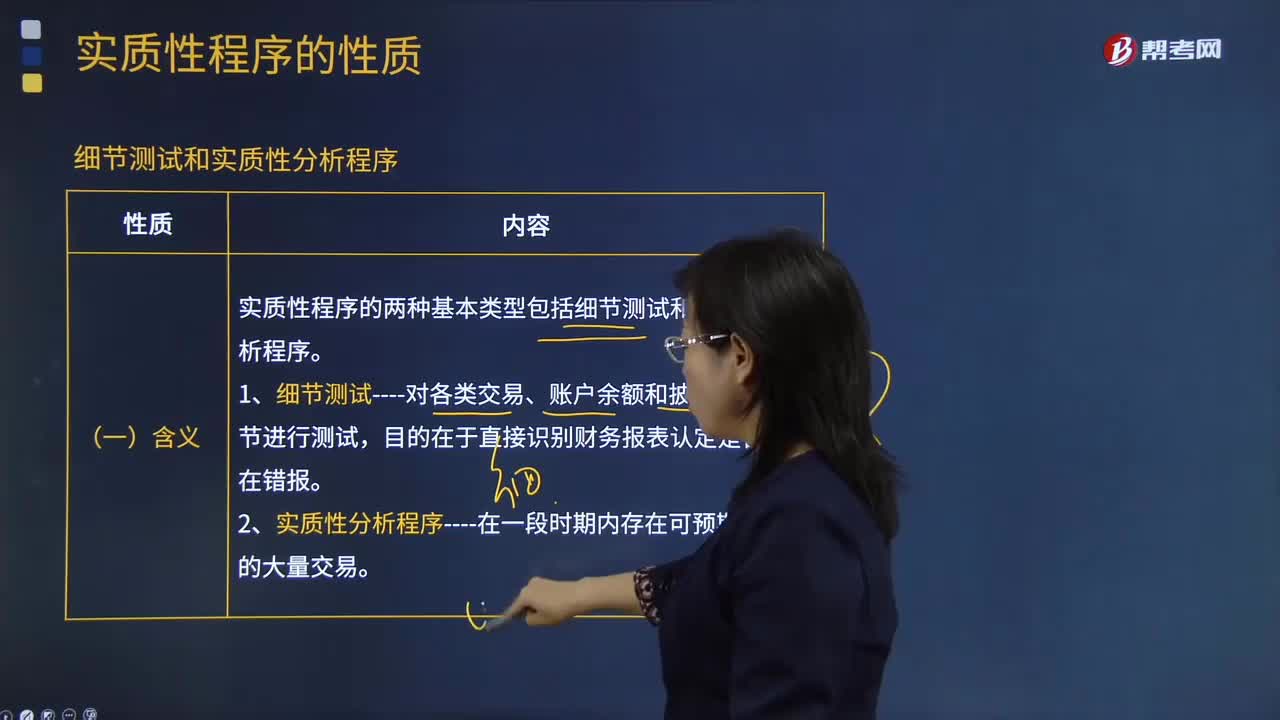

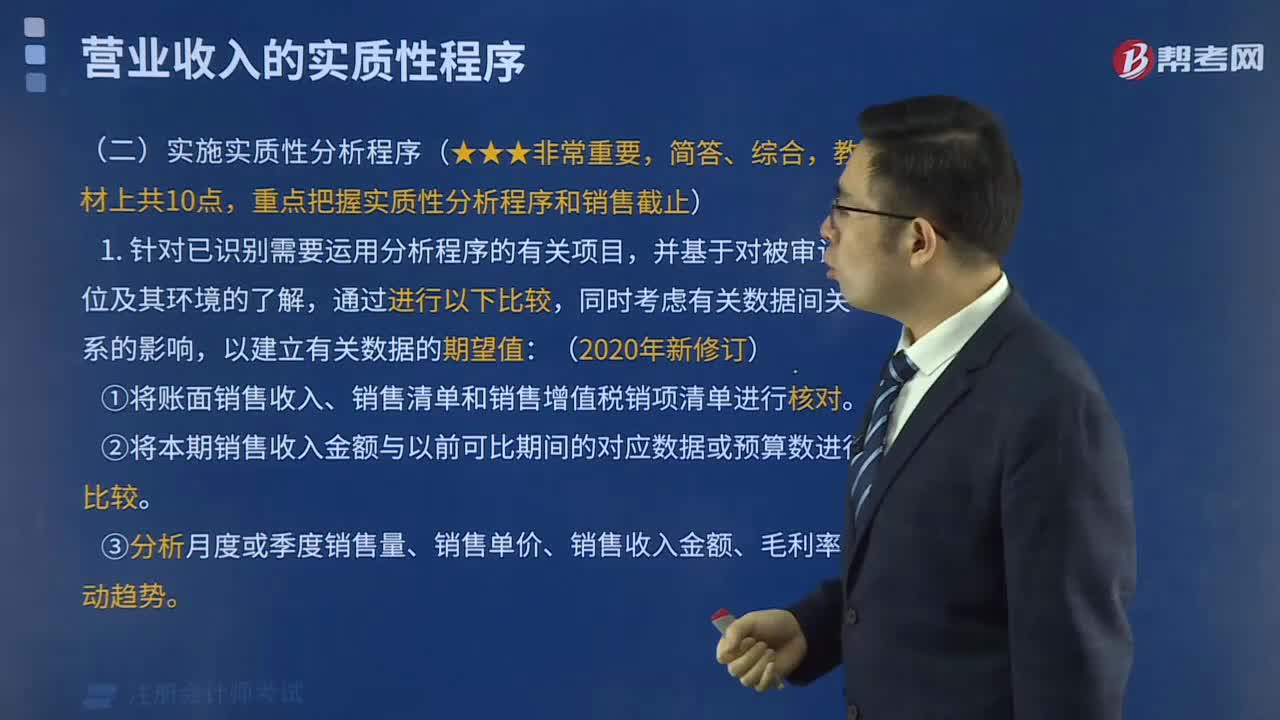

實(shí)施實(shí)質(zhì)性分析程序有哪些?

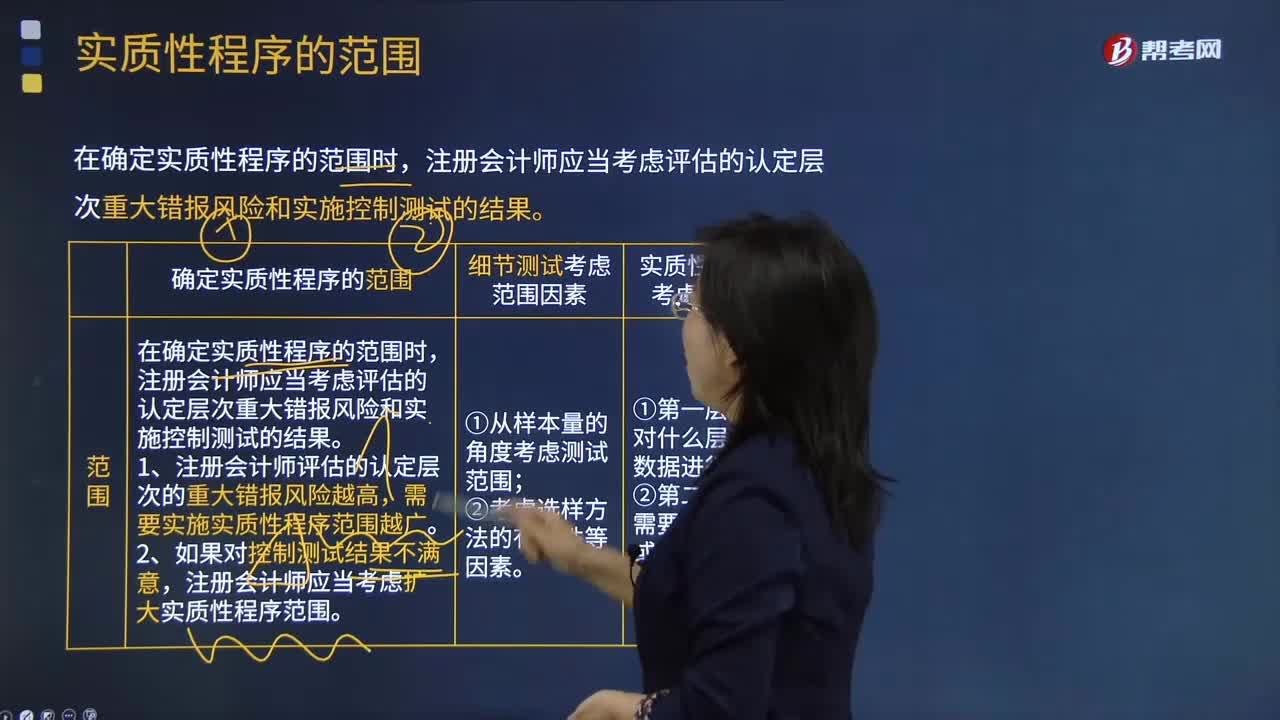

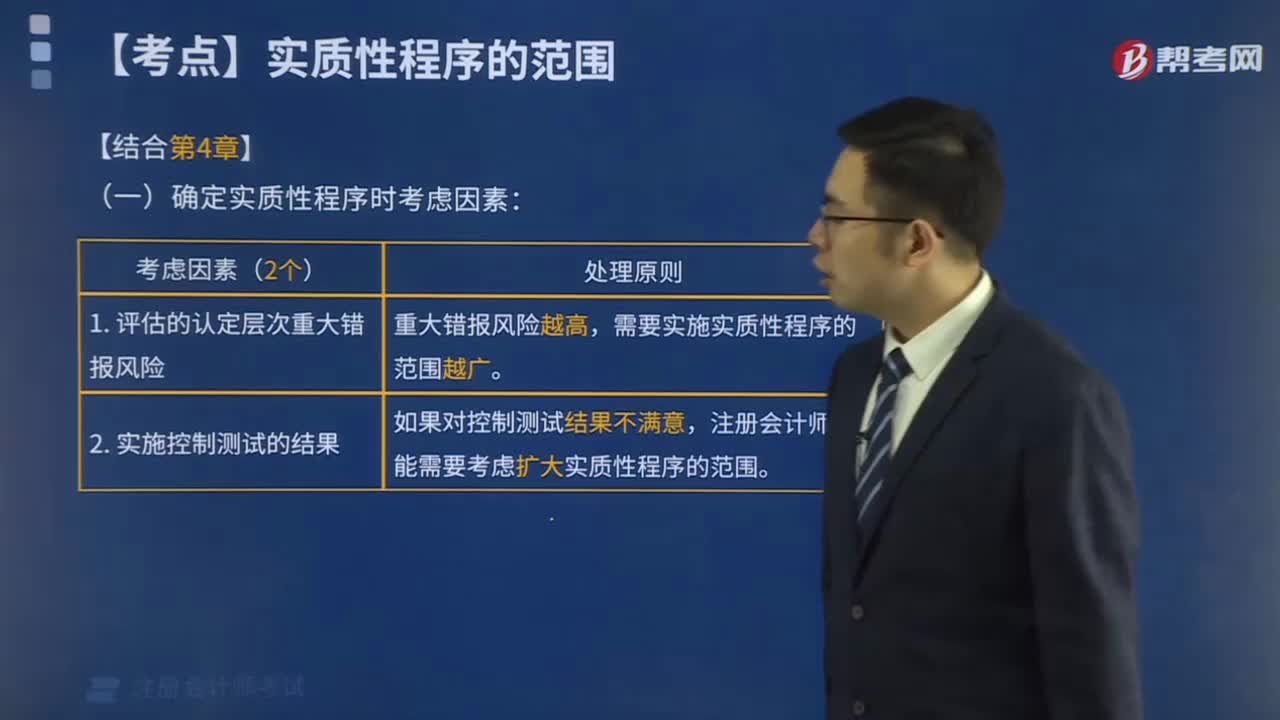

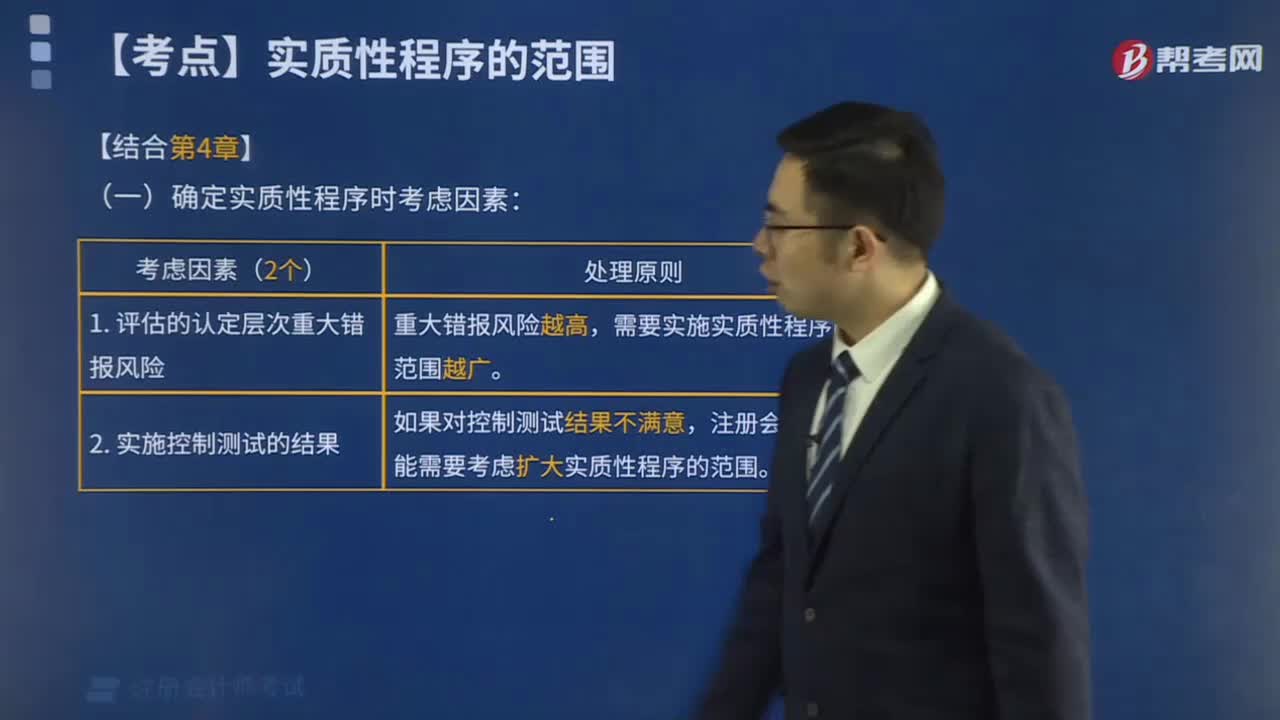

實(shí)質(zhì)性程序的范圍有哪些?

00:57

00:57