下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:14

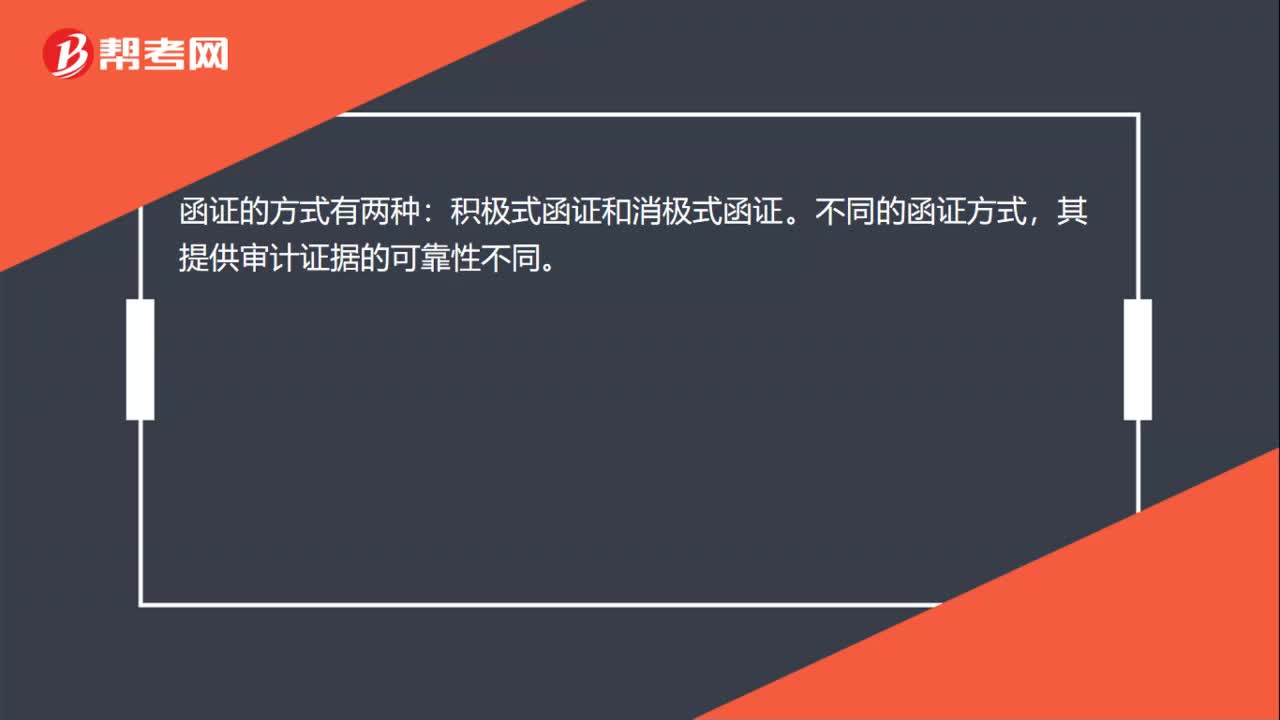

00:14函證的方式有哪些?:函證的方式有兩種:積極式函證和消極式函證。不同的函證方式,其提供審計證據(jù)的可靠性不同。

01:50

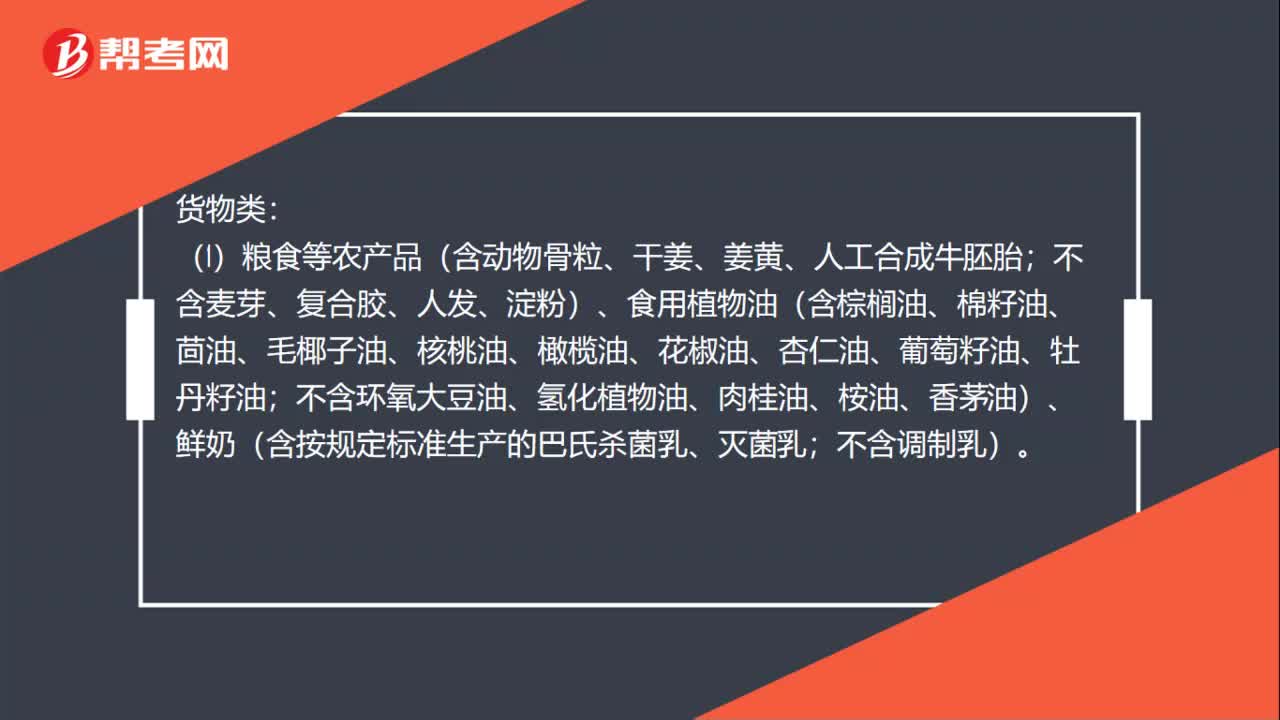

01:50增值稅10%稅率適用范圍有哪些?:(1)糧食等農(nóng)產(chǎn)品(含動物骨粒、干姜、姜黃、人工合成牛胚胎;不含麥芽、復合膠、人發(fā)、淀粉)、食用植物油(含棕櫚油、棉籽油、茴油、毛椰子油、核桃油、橄欖油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含環(huán)氧大豆油、氫化植物油、肉桂油、桉油、香茅油)、鮮奶(含按規(guī)定標準生產(chǎn)的巴氏殺菌乳、滅菌乳;(2)自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品、二甲醚。

00:16

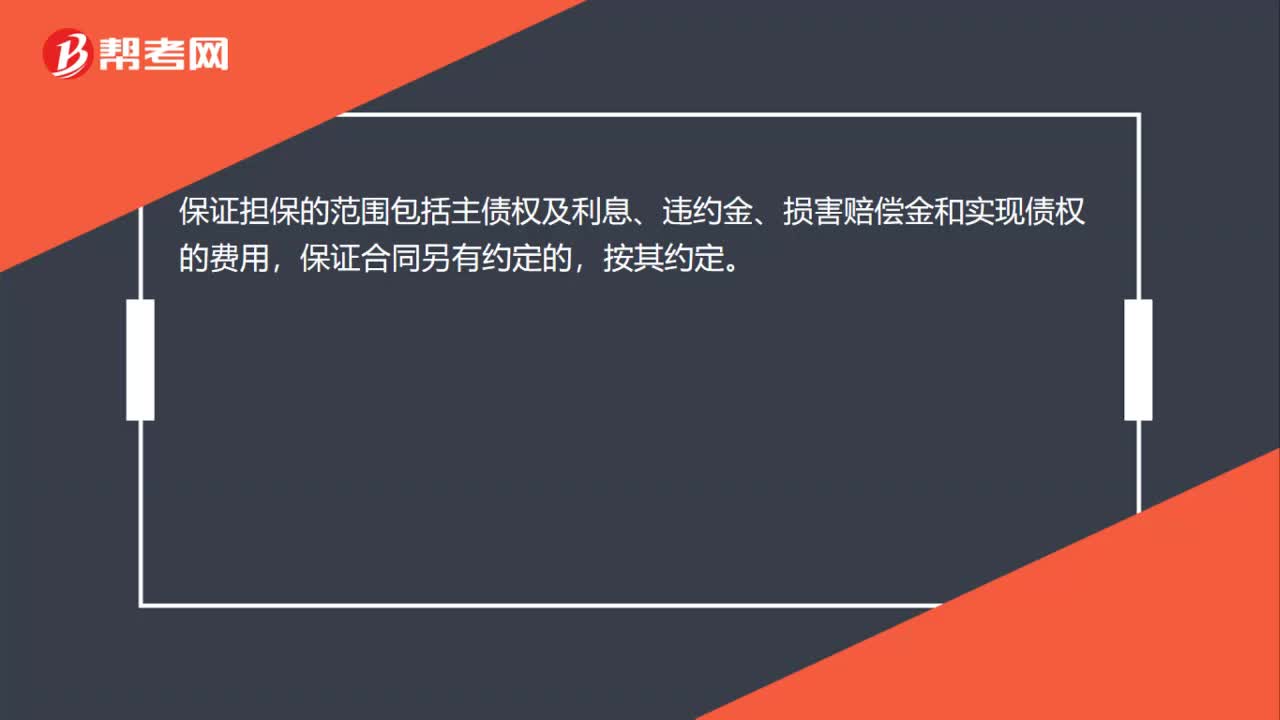

00:16保證擔保的范圍是什么?:保證擔保的范圍是什么?保證擔保的范圍包括主債權(quán)及利息、違約金、損害賠償金和實現(xiàn)債權(quán)的費用,保證合同另有約定的,按其約定。

08:19

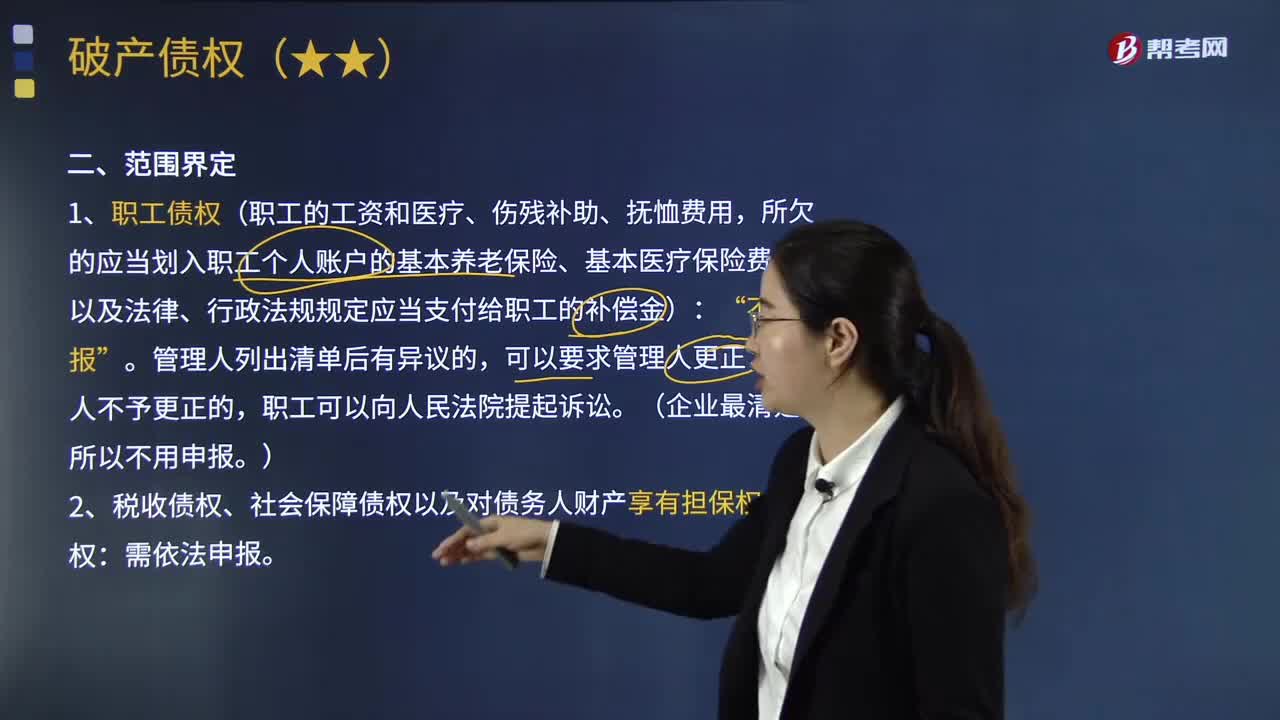

08:19破產(chǎn)債權(quán)申報的范圍有哪些?:破產(chǎn)債權(quán)申報的范圍有哪些?其債權(quán)人有權(quán)就全部債權(quán)同時分別在各破產(chǎn)案件中申報債權(quán)。管理人或者債務人依照破產(chǎn)法規(guī)定解除雙方均未履行完畢的合同,違約金不得作為破產(chǎn)債權(quán)申報。受托人以由此產(chǎn)生的請求權(quán)申報破產(chǎn)債權(quán)。付款人以由此產(chǎn)生的請求權(quán)申報債權(quán),C.破產(chǎn)案件受理前成立的有財產(chǎn)擔保的債權(quán),對方當事人以因合同解除所產(chǎn)生的損害賠償請求權(quán)申報債權(quán),A.債權(quán)人對附條件的債權(quán)可以申報。

04:41

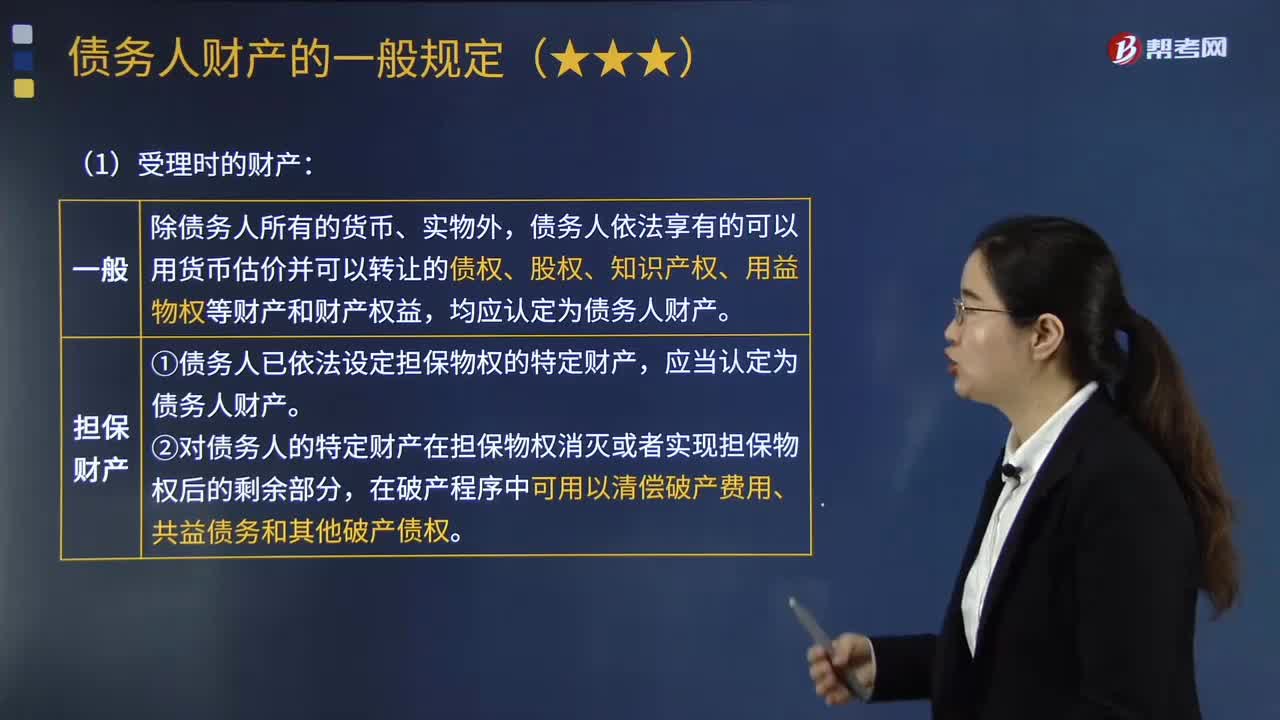

04:41債務人財產(chǎn)的范圍有哪些規(guī)定?:債務人財產(chǎn)的范圍有哪些規(guī)定?在債務人財產(chǎn)即破產(chǎn)財產(chǎn)的構(gòu)成范圍上,膨脹主義是指破產(chǎn)財產(chǎn)不僅包括債務人在破產(chǎn)程序啟動時所有的財產(chǎn),債務人財產(chǎn)包括破產(chǎn)申請受理時屬于債務人的全部財產(chǎn)。債務人依法享有的可以用貨幣估價并可以轉(zhuǎn)讓的債權(quán)、股權(quán)、知識產(chǎn)權(quán)、用益物權(quán)等財產(chǎn)和財產(chǎn)權(quán)益,①債務人已依法設定擔保物權(quán)的特定財產(chǎn)。②對債務人的特定財產(chǎn)在擔保物權(quán)消滅或者實現(xiàn)擔保物權(quán)后的剩余部分。

09:10

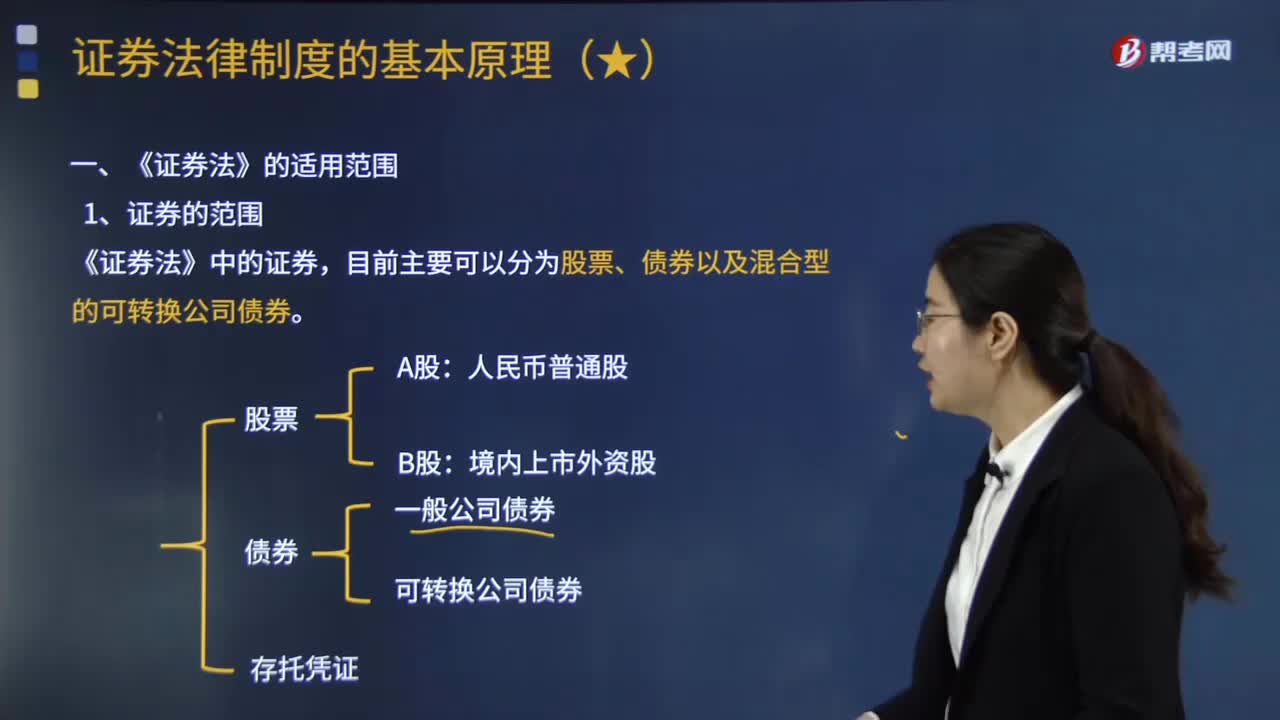

09:10我國《證券法》的適用范圍包括哪些?:國務院辦公廳發(fā)布《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》。允許試點紅籌企業(yè)按程序在境內(nèi)資本市場發(fā)行存托憑證上市。根據(jù)中國證監(jiān)會2018年6月6日公布的 《存托憑證發(fā)行與交易管理辦法(試行)》,適用《證券法》、《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》、《存托憑證發(fā)行與交,是指由存托人簽發(fā)、以境外證券為基礎在中國境內(nèi)發(fā)行、代表境外基礎證券權(quán)益的證券。

00:30

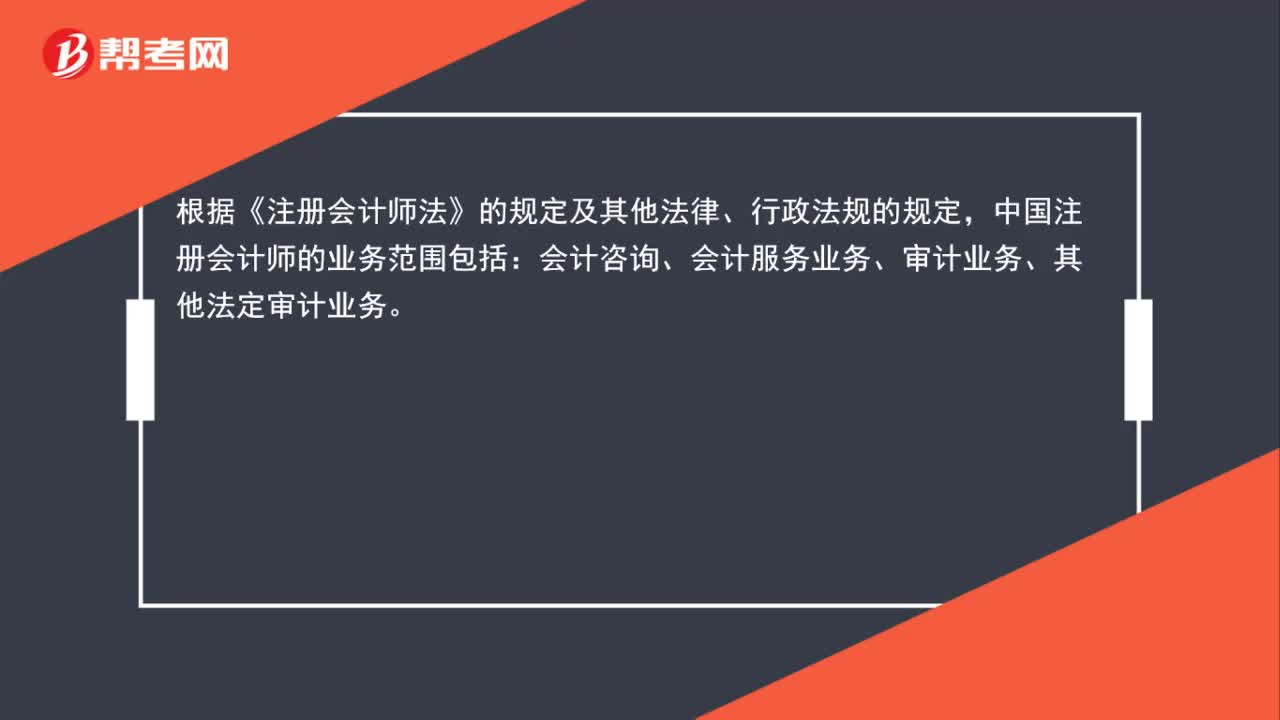

00:30注冊會計師的業(yè)務范圍有哪些?:注冊會計師的業(yè)務范圍有哪些?根據(jù)《注冊會計師法》的規(guī)定及其他法律、行政法規(guī)的規(guī)定,中國注冊會計師的業(yè)務范圍包括:會計咨詢、會計服務業(yè)務、審計業(yè)務、其他法定審計業(yè)務。

04:01

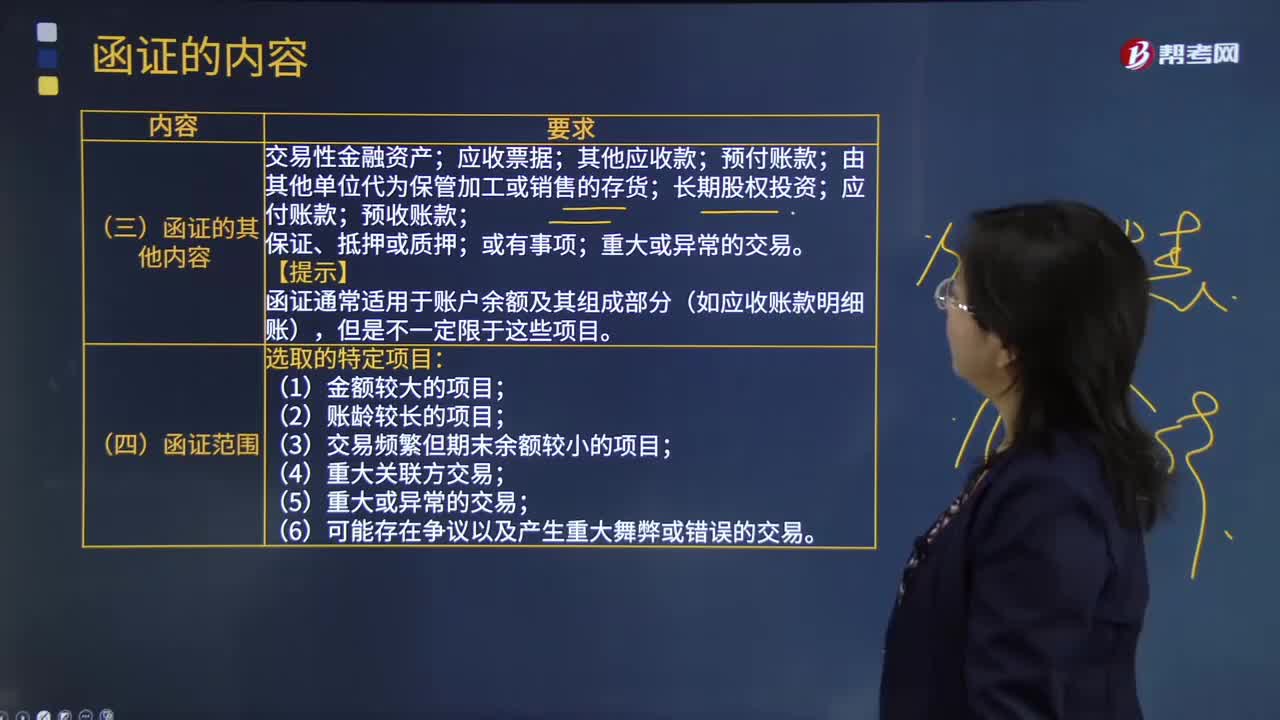

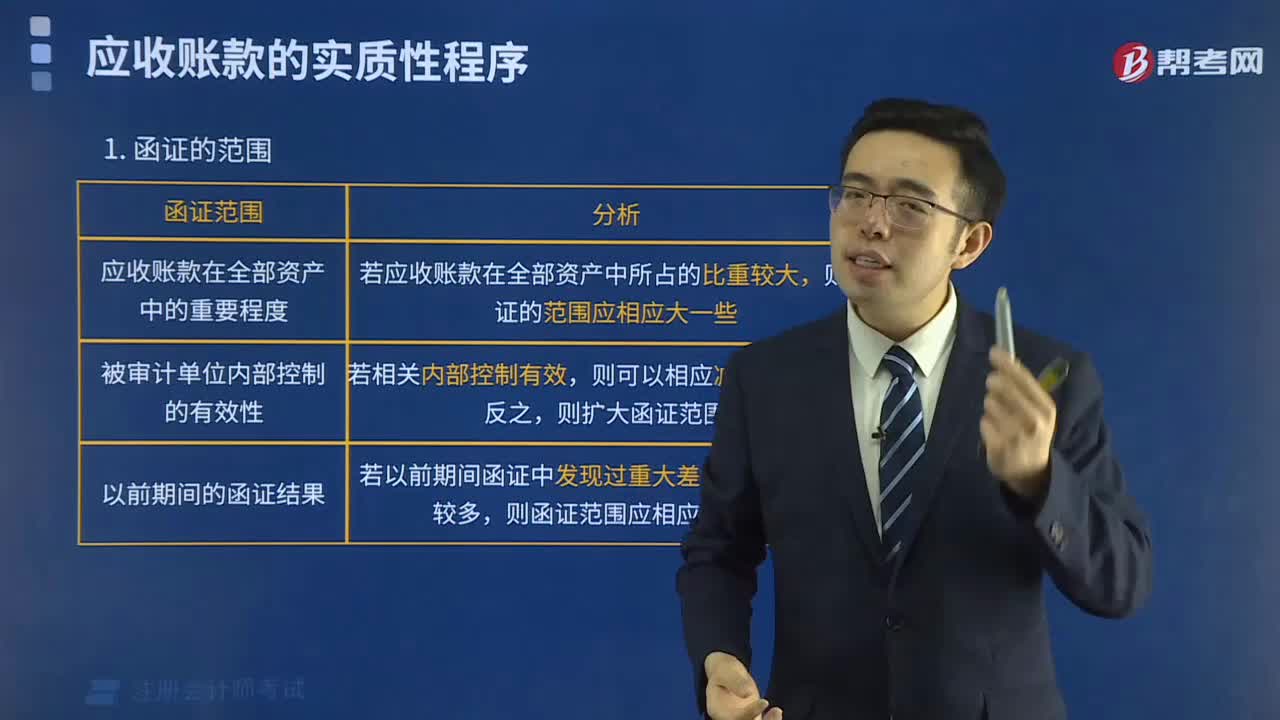

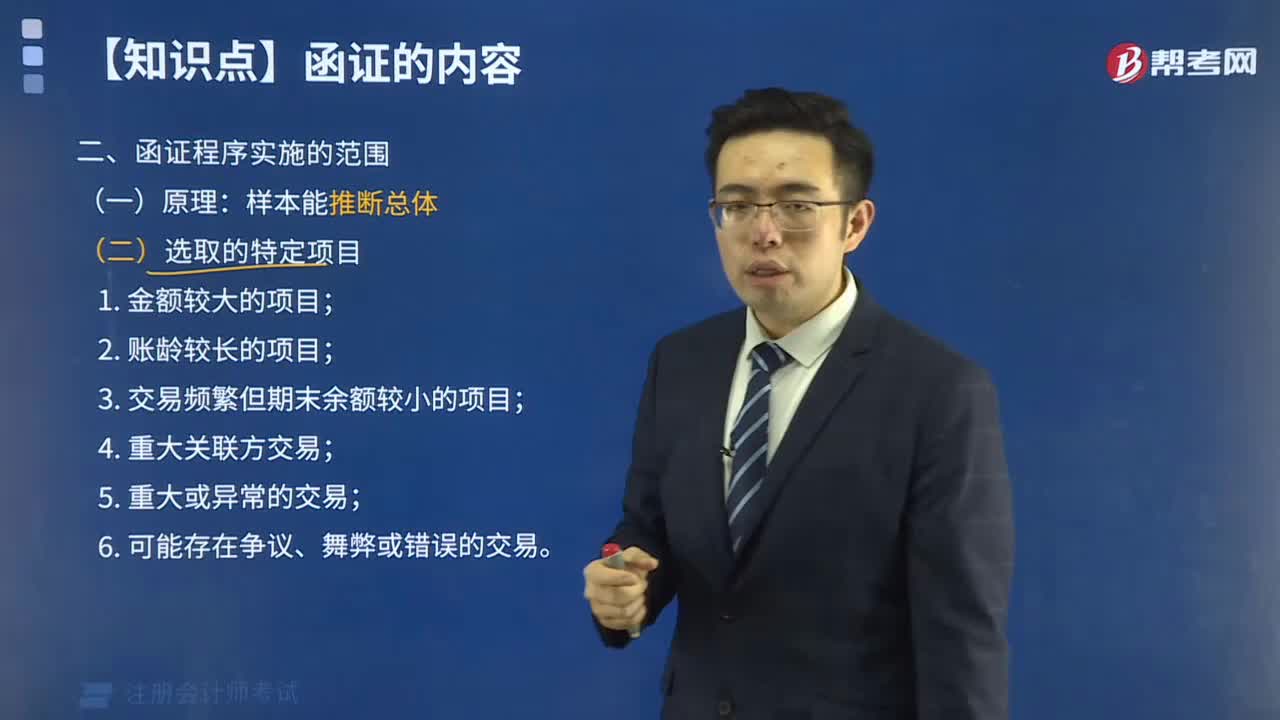

04:01什么是函證的其他內(nèi)容、范圍和時間?:什么是函證的其他內(nèi)容、范圍和時間?應收票據(jù);預付賬款;應付賬款;預收賬款;函證通常適用于賬戶余額及其組成部分(如應收賬款明細賬):(1)金額較大的項目;(3)交易頻繁但期末余額較小的項目。(4)重大關(guān)聯(lián)方交易,(6)可能存在爭議以及產(chǎn)生重大舞弊或錯誤的交易,(1)注冊會計師通常以資產(chǎn)負債表日為截止日。在資產(chǎn)負債表日后適當時間內(nèi)實施函證注冊會計師可選擇資產(chǎn)負債表日前適當日期為截止日實施函證

25:47

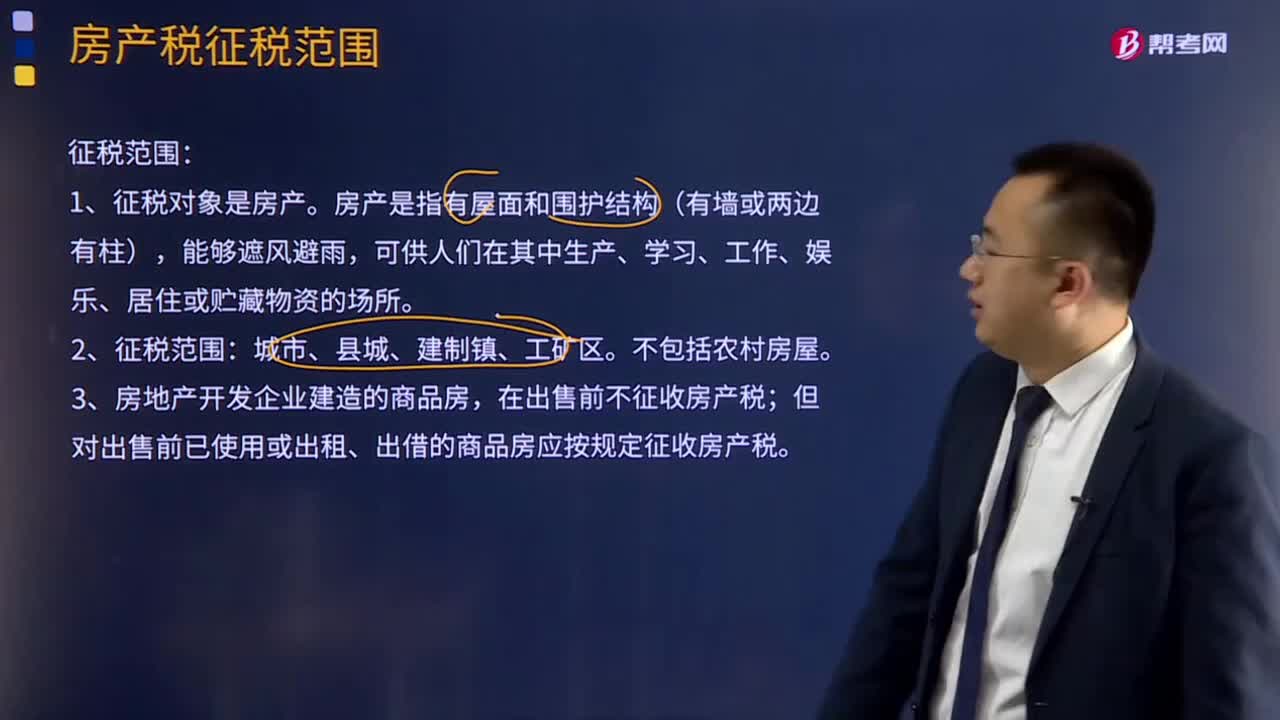

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應照章征收增值稅,專管機關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應征增值稅的貨物。應照章征收增值稅,按照航空運輸服務征收增值稅,不屬于增值稅應稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應稅勞務)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關(guān)負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

02:46

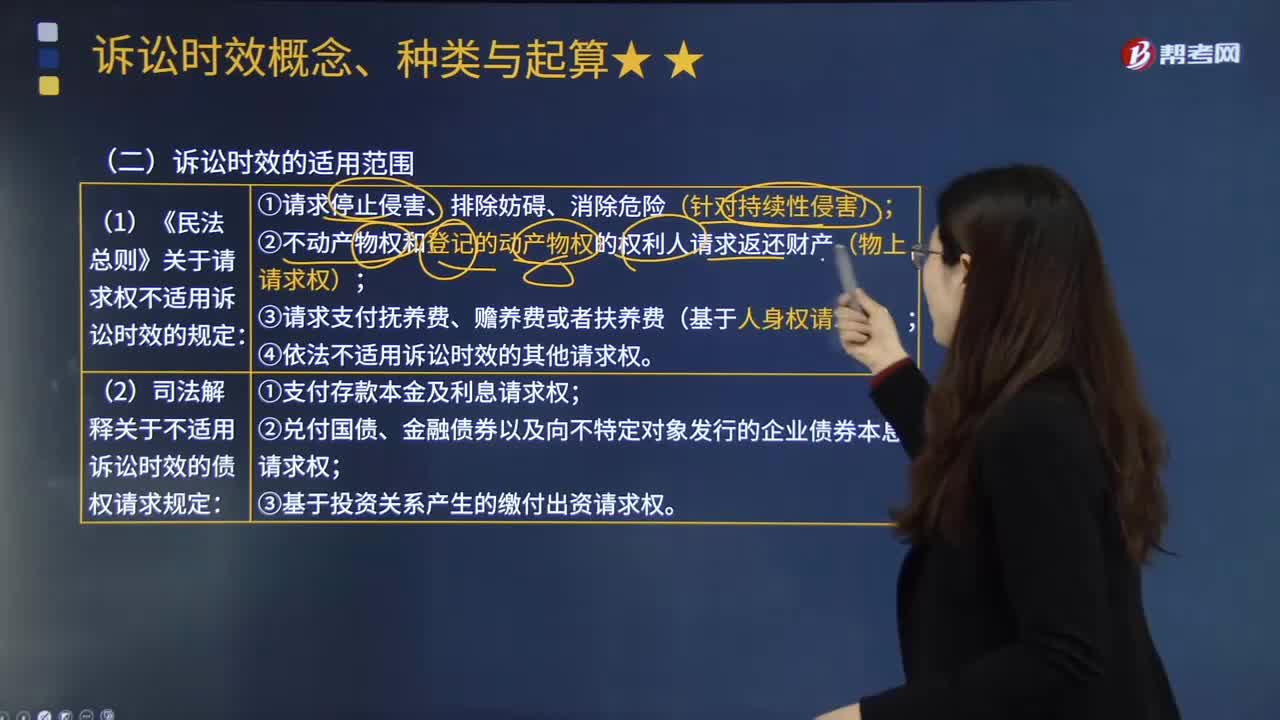

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權(quán)不行使達一定期間而失去國家強制力保護的制度。訴訟時效并非適用于所有的請求權(quán),下列請求權(quán)不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn)(物上請求權(quán));(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權(quán)請求權(quán))。(4)依法不適用訴訟時效的其他請求權(quán):2.不適用訴訟時效的債權(quán)請求權(quán);

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權(quán)處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權(quán)的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權(quán),建設用地使用權(quán)、抵押權(quán)、質(zhì)權(quán)、留置權(quán)等他物權(quán)也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權(quán)人設定質(zhì)權(quán)適用于善意取得制度。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

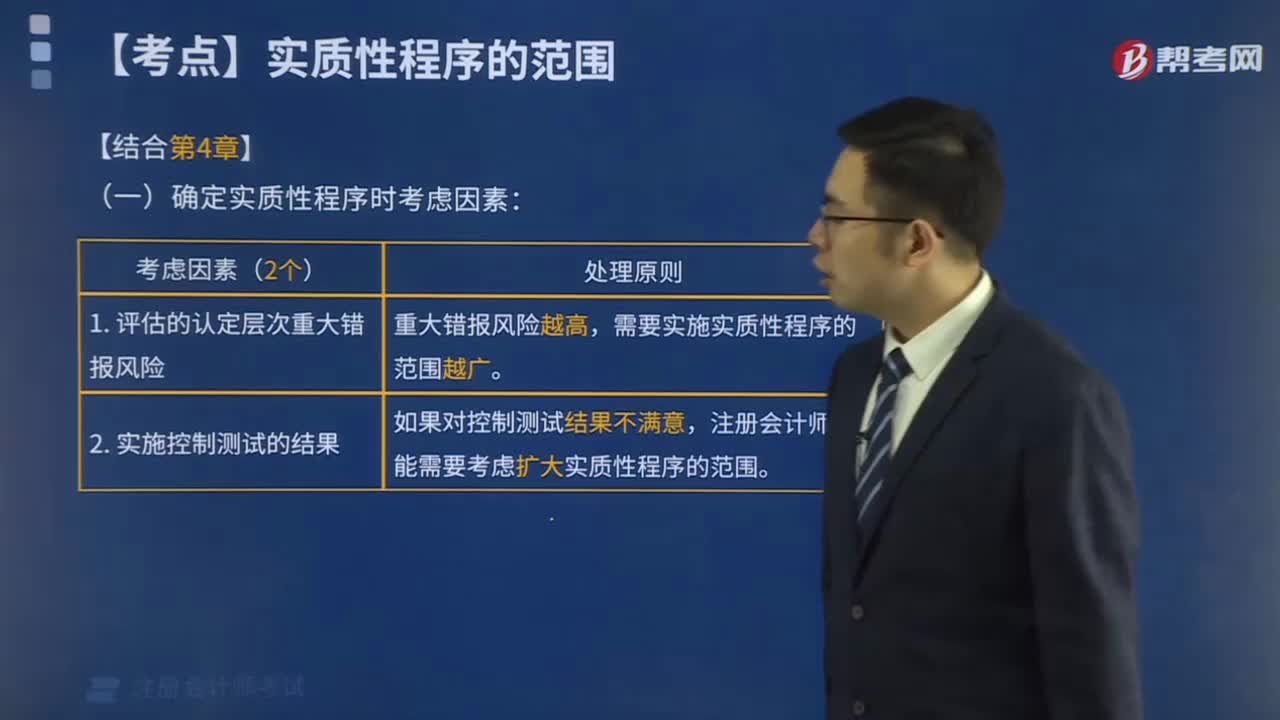

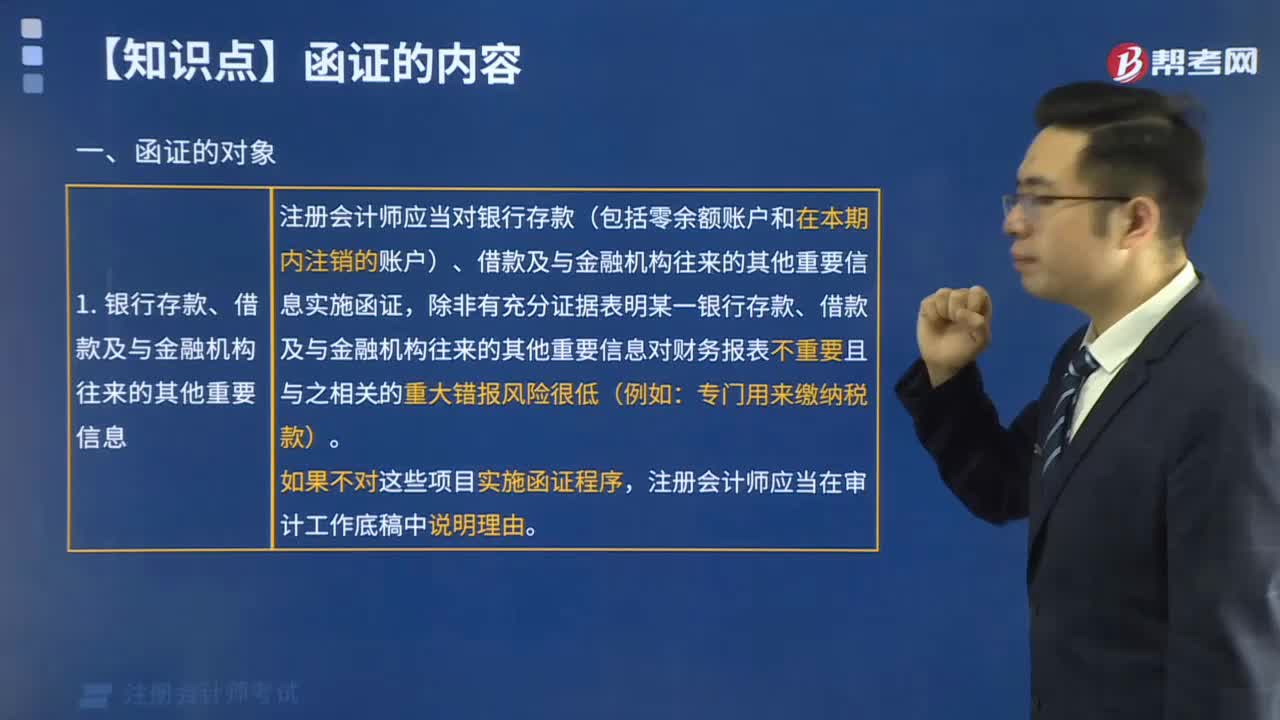

函證程序?qū)嵤┑姆秶鞘裁矗?/p>

函證程序?qū)嵤┑姆秶鞘裁矗?/p>