下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:15

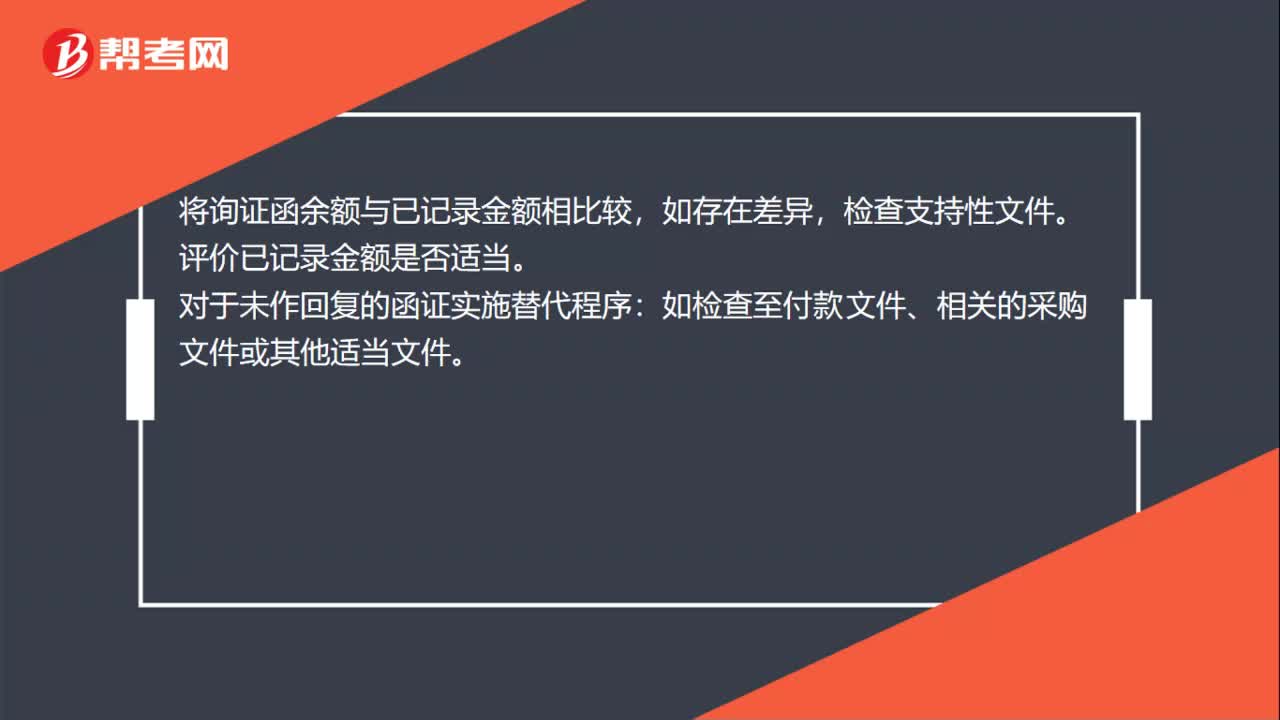

01:15函證應(yīng)付賬款的的實質(zhì)性程序是什么?:函證應(yīng)付賬款的的實質(zhì)性程序:注冊會計師應(yīng)根據(jù)審計準(zhǔn)則的規(guī)定對詢證函保持控制,包括確定需要確認或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息,檢查支持性文件。評價已記錄金額是否適當(dāng)。對于未作回復(fù)的函證實施替代程序:如檢查至付款文件、相關(guān)的采購文件或其他適當(dāng)文件。

00:30

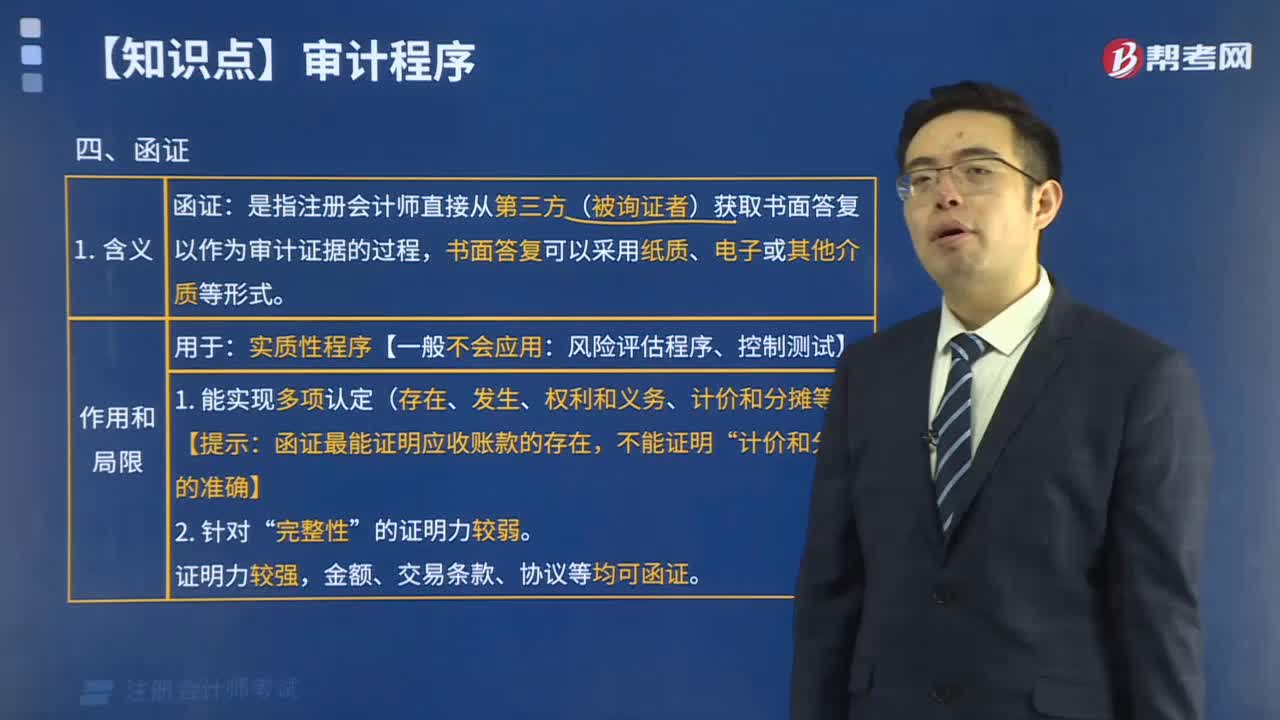

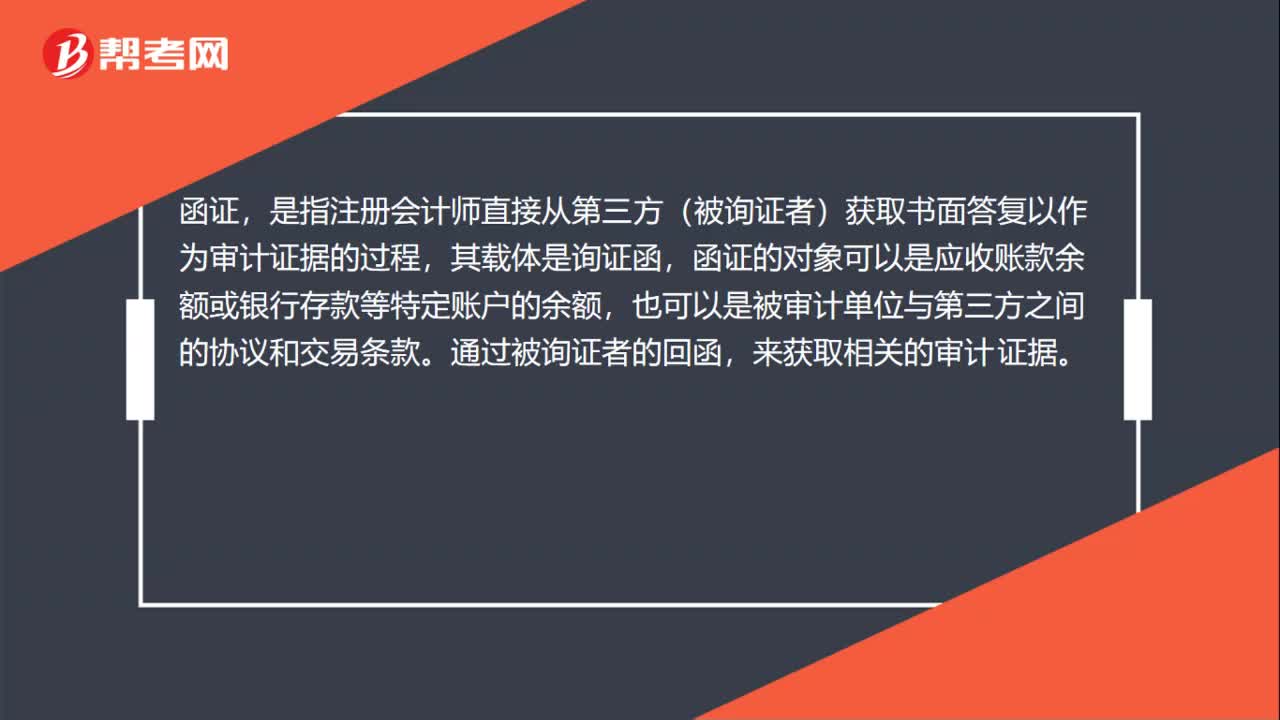

00:30函證是什么意思?:函證是什么意思?函證,是指注冊會計師直接從第三方(被詢證者)獲取書面答復(fù)以作為審計證據(jù)的過程,其載體是詢證函,函證的對象可以是應(yīng)收賬款余額或銀行存款等特定賬戶的余額,也可以是被審計單位與第三方之間的協(xié)議和交易條款。通過被詢證者的回函,來獲取相關(guān)的審計證據(jù)。

00:16

00:16資本是什么意思?:資本是什么意思?資本是能夠為企業(yè)帶來剩余價值,資本包含貨幣,還包括一些非貨幣資本,如機器等等。

00:28

00:28減值是什么意思?:減值是什么意思?減值是指資產(chǎn)的可收回金額低于其賬面價值。這里的資產(chǎn),除了特別規(guī)定外,包括單項資產(chǎn)和資產(chǎn)組。資產(chǎn)組,是指企業(yè)可以認定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨立于其他資產(chǎn)或者資產(chǎn)組產(chǎn)生的現(xiàn)金流入。

00:31

00:31質(zhì)權(quán)實現(xiàn)是什么意思?:質(zhì)權(quán)實現(xiàn)是什么意思?質(zhì)權(quán)實現(xiàn),是指債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實現(xiàn)質(zhì)權(quán)的情形,質(zhì)權(quán)人可以與出質(zhì)人協(xié)議以質(zhì)押財產(chǎn)折價,也可以拍賣、變賣質(zhì)押財產(chǎn)所得的價款優(yōu)先受償。質(zhì)押財產(chǎn)折價或者是拍賣的,應(yīng)當(dāng)參照市場價格。

00:52

00:52不重要或者函證很可能無效才可以不對應(yīng)收賬款實施函證嗎?:不重要或者函證很可能無效才可以不對應(yīng)收賬款實施函證嗎?是的,審計準(zhǔn)則要求注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要或函證很可能無效,但是并沒有要求注冊會計師應(yīng)當(dāng)對全部的應(yīng)收賬款實施函證程序,也就是說,審計準(zhǔn)則要求注冊會計師對應(yīng)收賬款這個報表項目實施函證程序,而應(yīng)收賬款這個賬戶中有很多明細,比如應(yīng)收賬款——甲公司,對于這些賬戶是可以進行選擇的,比如抽樣。

00:23

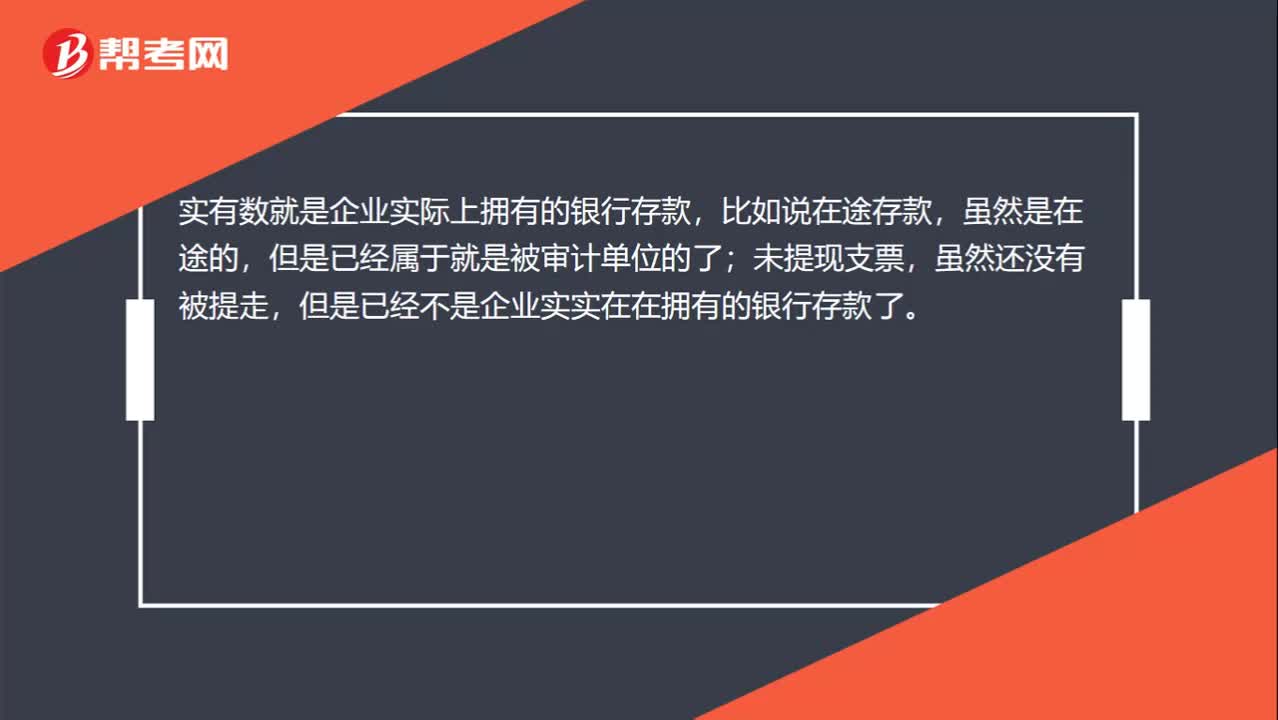

00:23銀行存款實有數(shù)什么意思?:銀行存款實有數(shù)什么意思?實有數(shù)就是企業(yè)實際上擁有的銀行存款,比如說在途存款,雖然是在途的,但是已經(jīng)屬于就是被審計單位的了;未提現(xiàn)支票,雖然還沒有被提走,但是已經(jīng)不是企業(yè)實實在在擁有的銀行存款了。

00:43

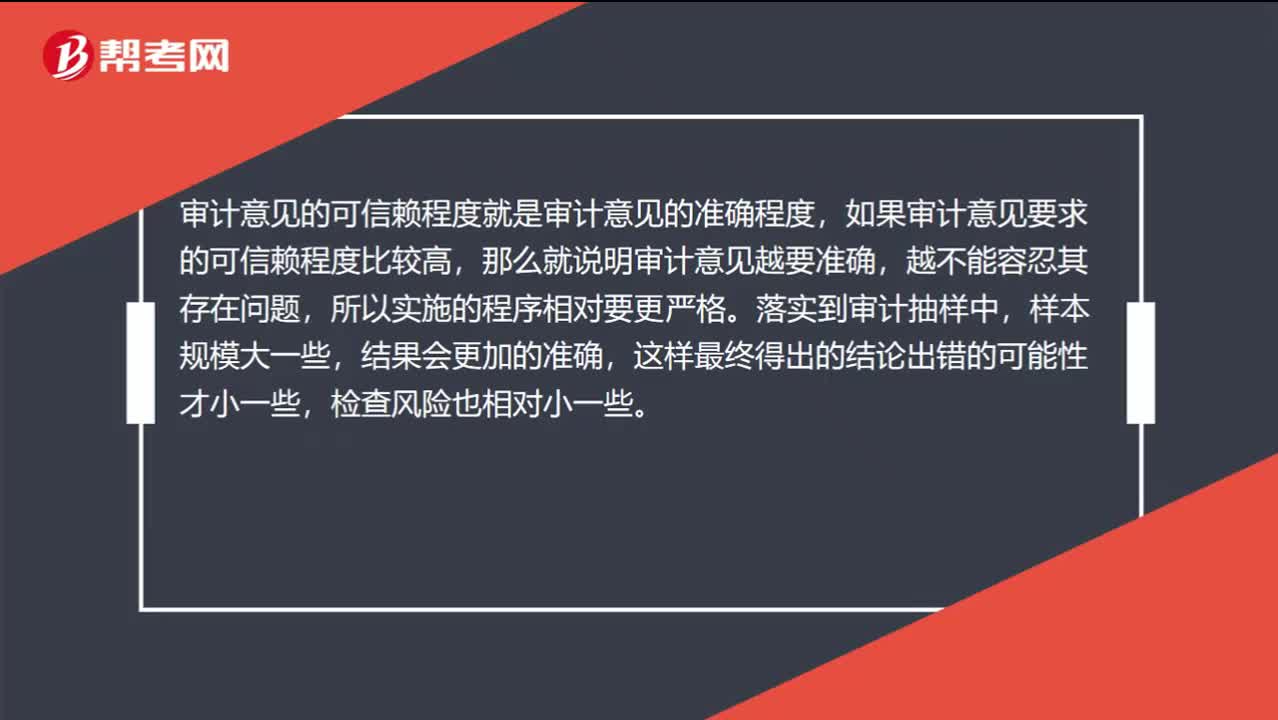

00:43審計意見的可信賴程度是什么意思?:審計意見的可信賴程度是什么意思?審計意見的可信賴程度就是審計意見的準(zhǔn)確程度,如果審計意見要求的可信賴程度比較高,那么就說明審計意見越要準(zhǔn)確,越不能容忍其存在問題,所以實施的程序相對要更嚴(yán)格。落實到審計抽樣中,樣本規(guī)模大一些,結(jié)果會更加的準(zhǔn)確,這樣最終得出的結(jié)論出錯的可能性才小一些,檢查風(fēng)險也相對小一些。

09:31

09:31有哪些案例可以體現(xiàn)函證實施存在的問題?:2.某注冊會計師在對綠大地2010年末和2011年6月30日的往來科目余額進行函證時,審計事務(wù)所對天能科技實際控制的幾家殼公司進行函證,審計程序最大問題是函證程序缺失或沒有有效控制函證;C.執(zhí)行其他審計程序可以確認的應(yīng)收款項;選項CD做法會因影響注冊會計師獲取審計證據(jù)的可靠性,注冊會計師可選擇資產(chǎn)負債表日前適當(dāng)日期為截止日實施函證。

06:49

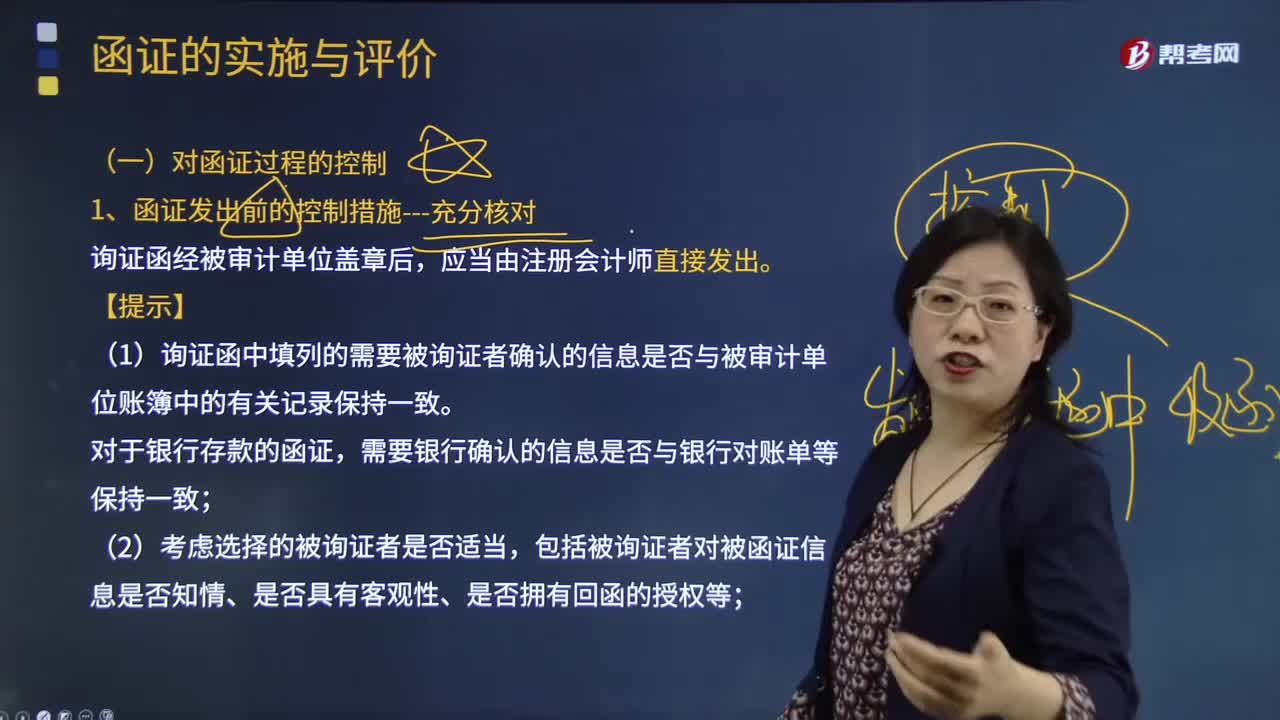

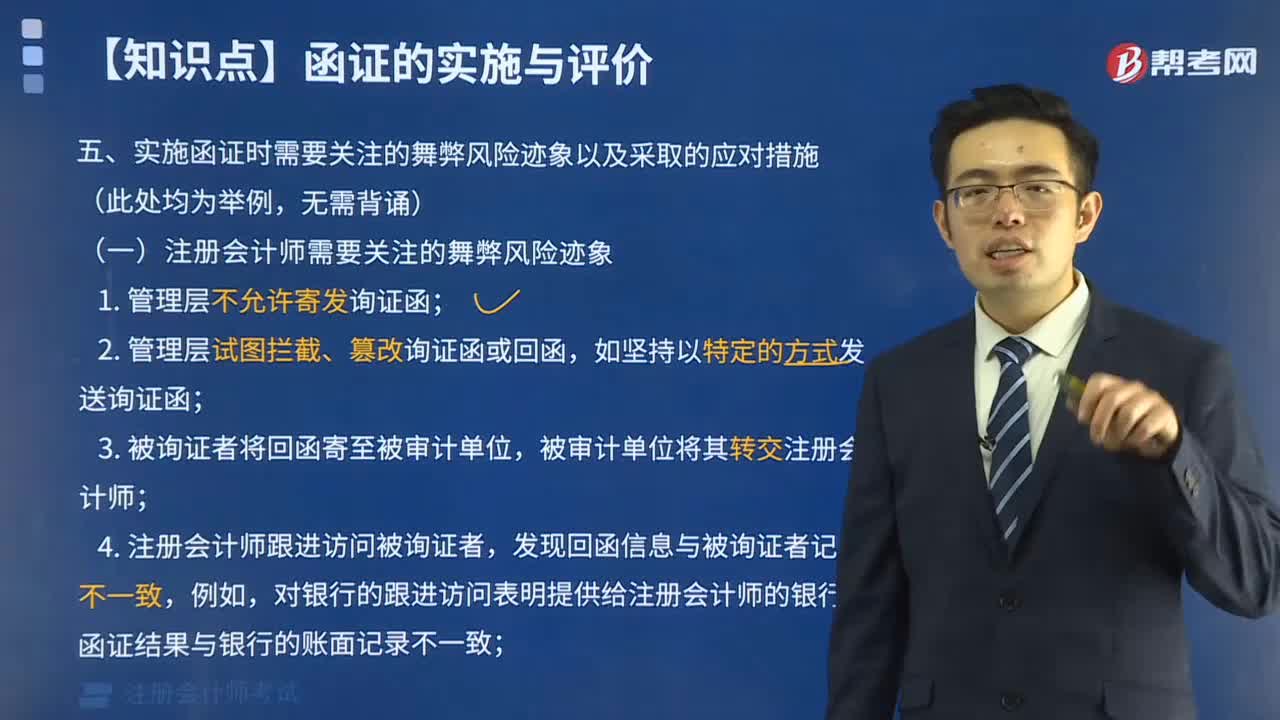

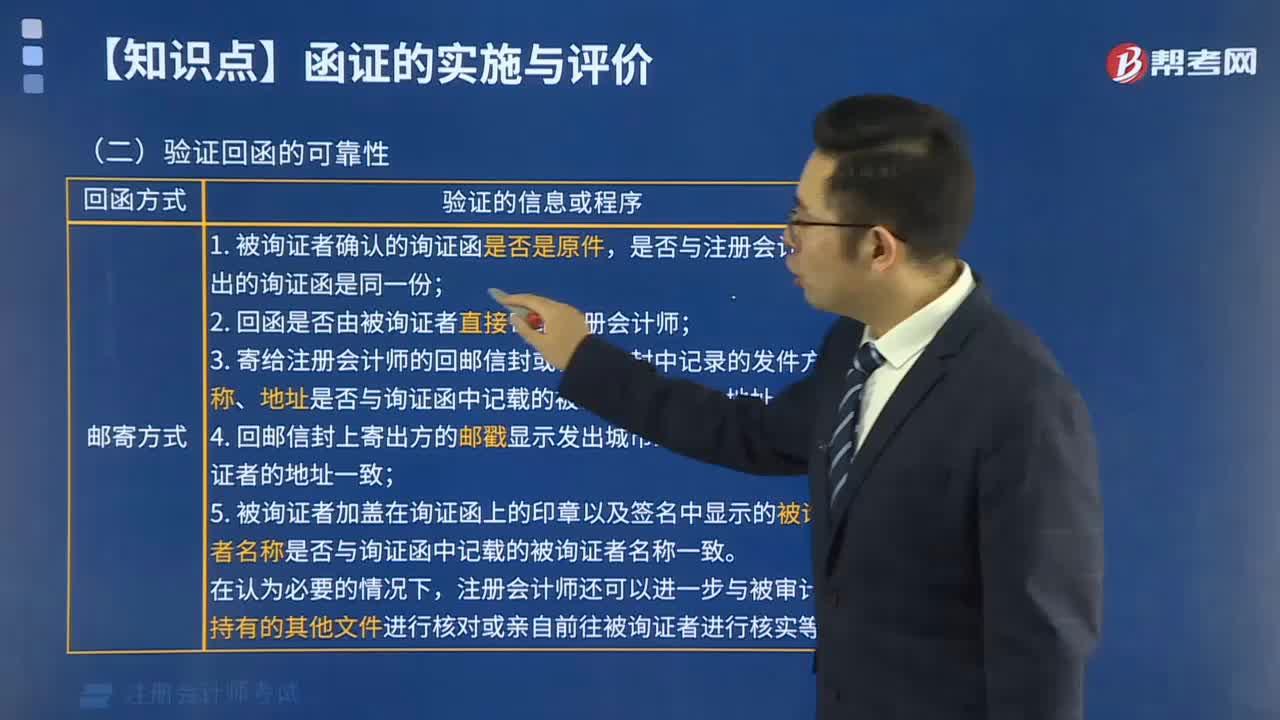

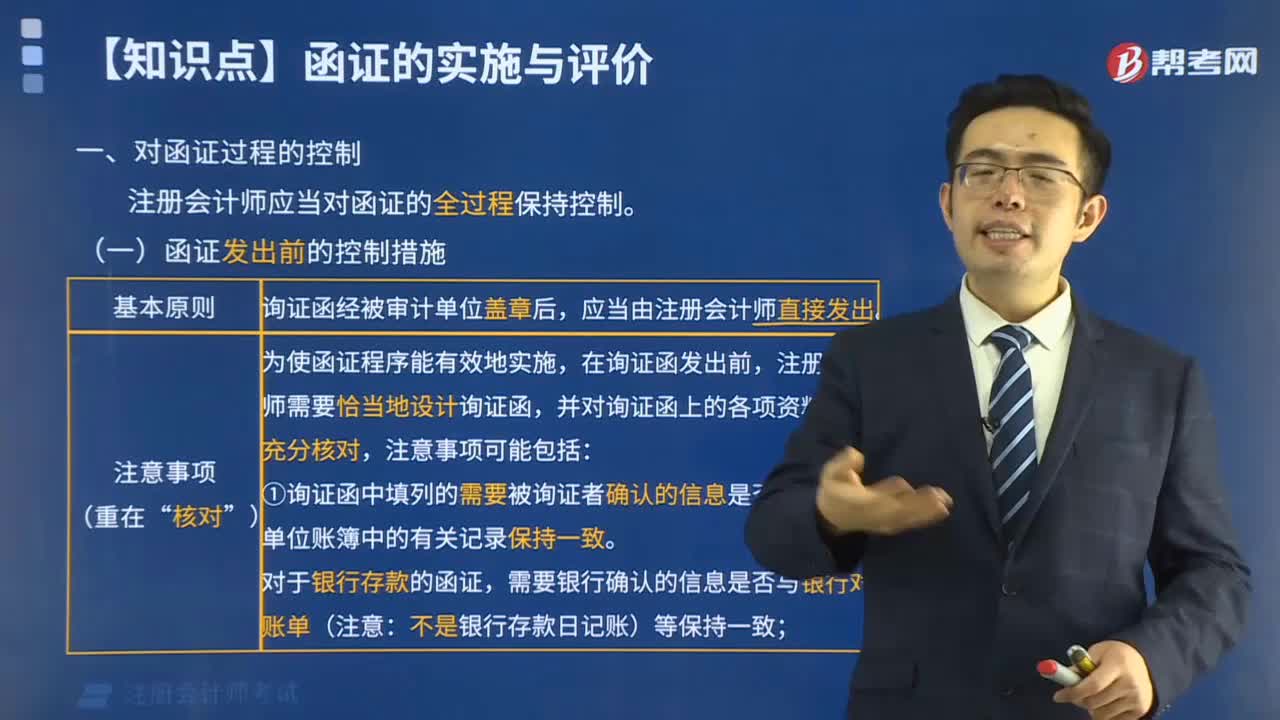

06:49怎樣對函證過程進行控制?:(1)詢證函中填列的需要被詢證者確認的信息是否與被審計單位賬簿中的有關(guān)記錄保持一致。(3)是否已在詢證函中正確填列被詢證者直接向注冊會計師回函的地址。(4)是否已將被詢證者的名稱、地址與被審計單位有關(guān)記錄進行核對:③將被詢證者的名稱和地址信息與被審計單位持有的相關(guān)合同等文件核對。可以將被詢證者的名稱、地址與被審計單位收到或開具的增值稅專用發(fā)票中的對方單位名稱、地址進行核對。

03:59

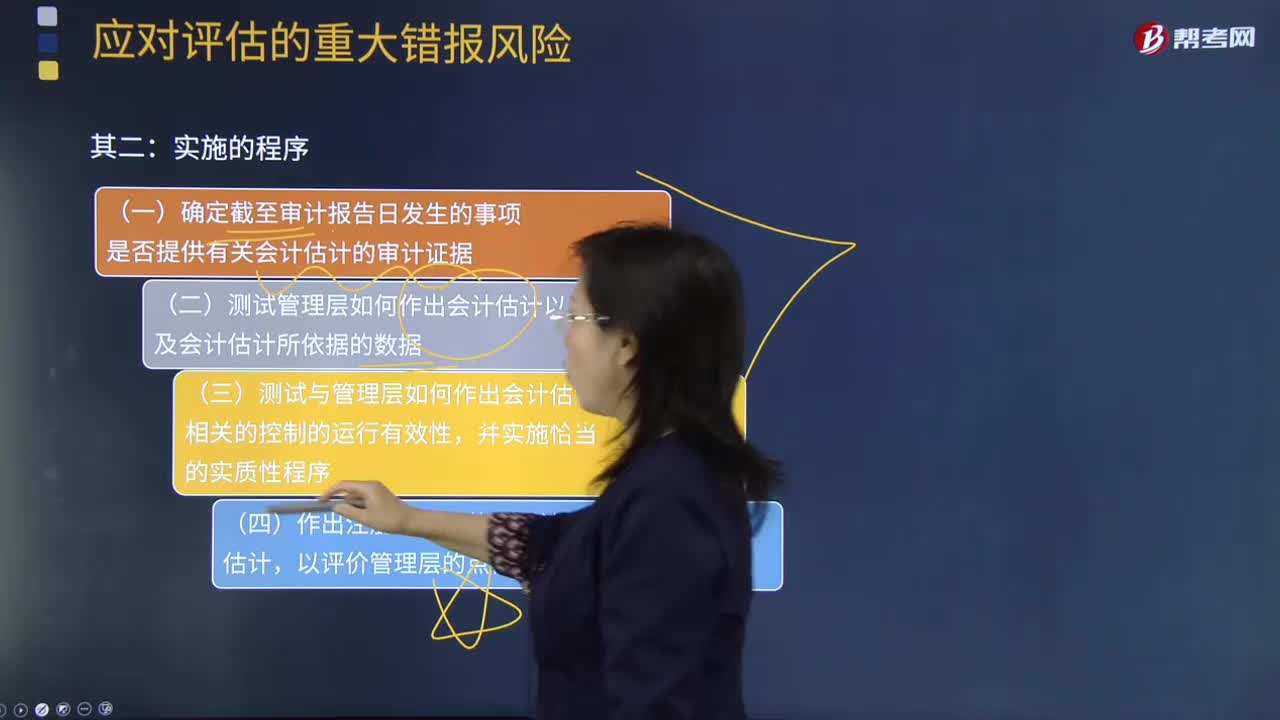

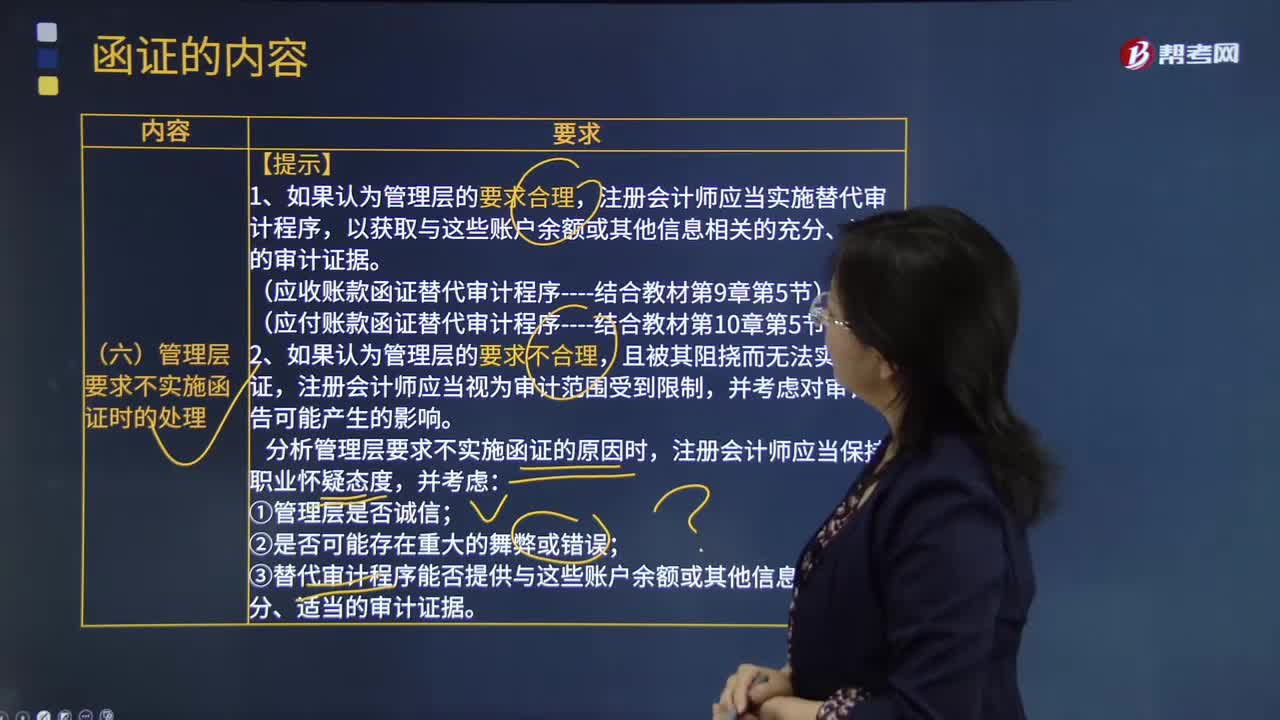

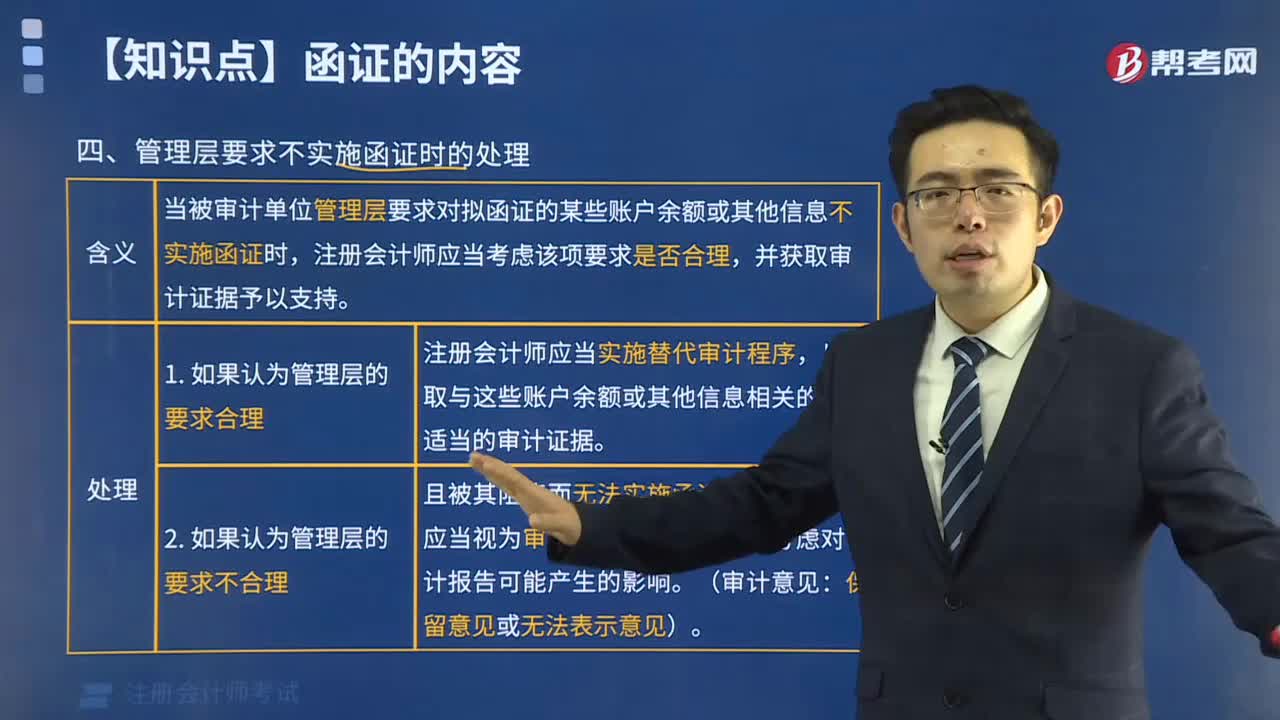

03:59管理層要求不實施函證時的處理是指什么?:注冊會計師應(yīng)當(dāng)實施替代審計程序。(應(yīng)收賬款函證替代審計程序----結(jié)合教材第9章第5節(jié)),注冊會計師分析管理層提出不實施函證的原因;注冊會計師可能不是考慮接下來怎么查應(yīng)收賬款,注冊會計師必須設(shè)計和實施替代審計程序,分析管理層要求不實施函證的原因時;③替代審計程序能否提供與這些賬戶余額或其他信息相關(guān)的充分、適當(dāng)?shù)膶徲嬜C據(jù)。

04:38

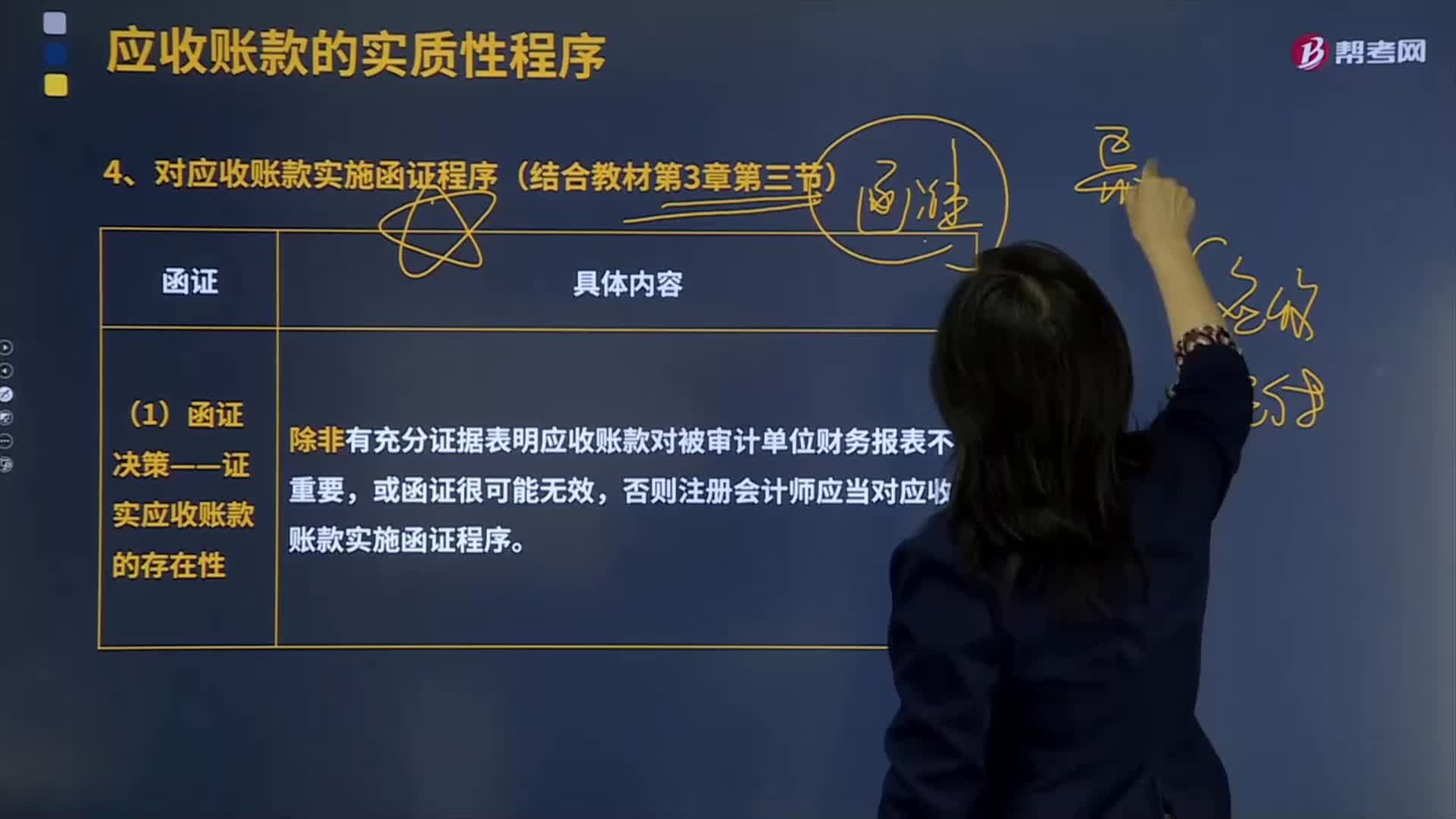

04:38對應(yīng)收賬款實施函證程序有哪些?:對應(yīng)收賬款實施函證程序有哪些?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),(1)函證決策——證實應(yīng)收賬款的存在性,除非有充分證據(jù)表明應(yīng)收賬款對被審計單位財務(wù)報表不重要,否則注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序:并對所函證項目自該截止日起至資產(chǎn)負債表日止發(fā)生的變動實施其他實質(zhì)性程序;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

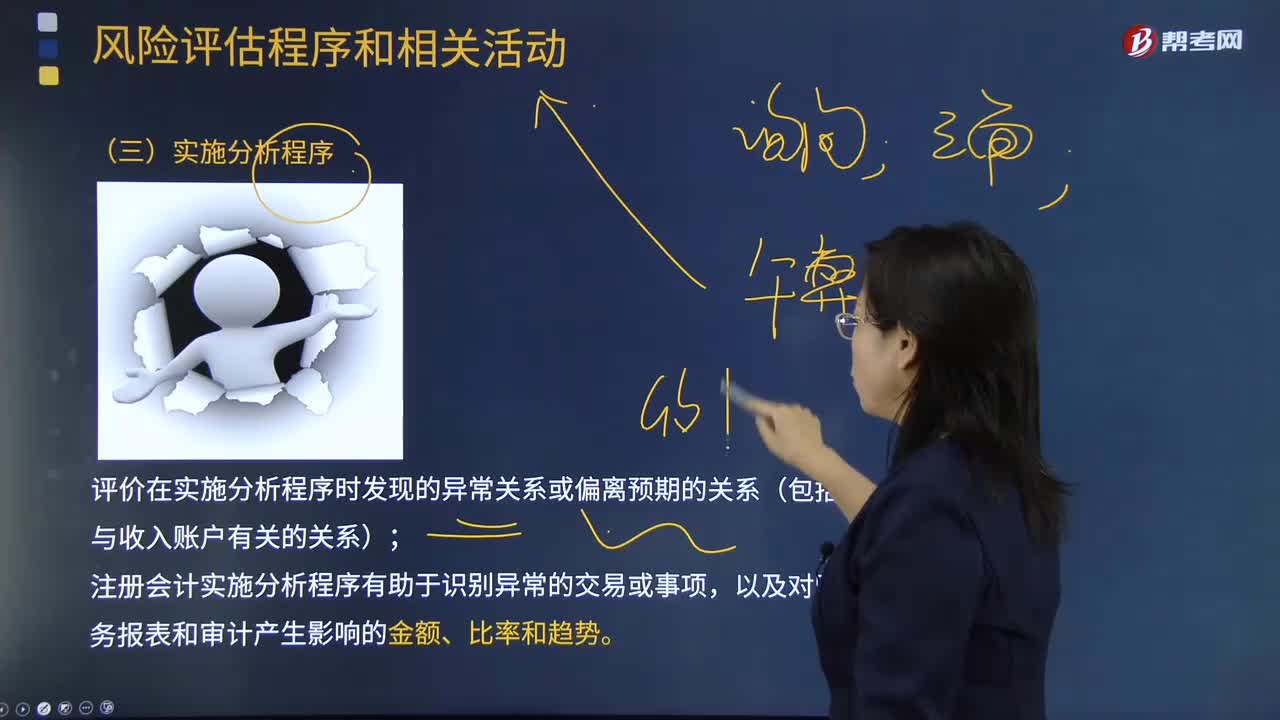

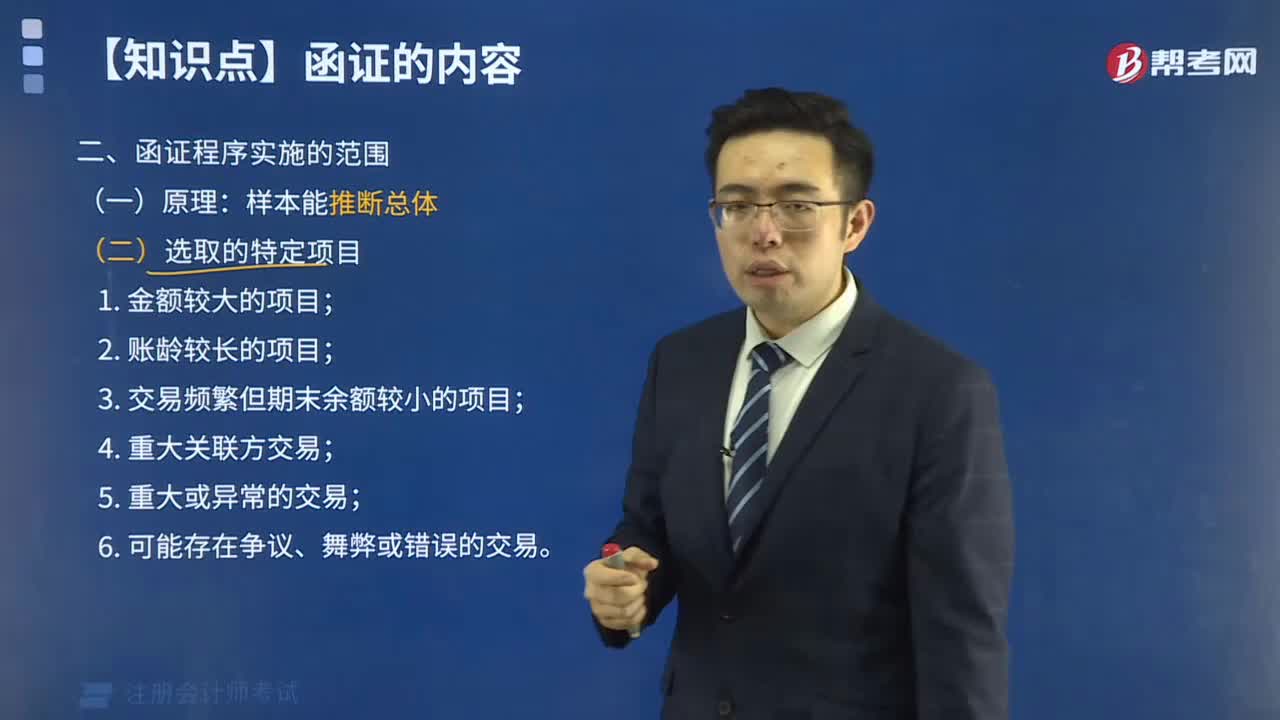

函證程序?qū)嵤┑姆秶鞘裁矗?/p>

函證程序?qū)嵤┑姆秶鞘裁矗?/p>