注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33應(yīng)收賬款函證的目的是什么?:應(yīng)收賬款函證的目的是什么?函證應(yīng)收賬款的目的在于證實(shí)應(yīng)收賬款賬戶余額是否真實(shí)準(zhǔn)確。通過第三方提供的函證回復(fù),可以比較有效地證明被詢證者的存在和被審計(jì)單位記錄的可靠性。如果回函中出現(xiàn)不符事項(xiàng),注冊(cè)會(huì)計(jì)師可以調(diào)查核實(shí)其原因,確定其是否構(gòu)成錯(cuò)報(bào)。據(jù)此來獲得關(guān)于應(yīng)收賬款余額充分、適當(dāng)?shù)膶徲?jì)證據(jù)。

00:44

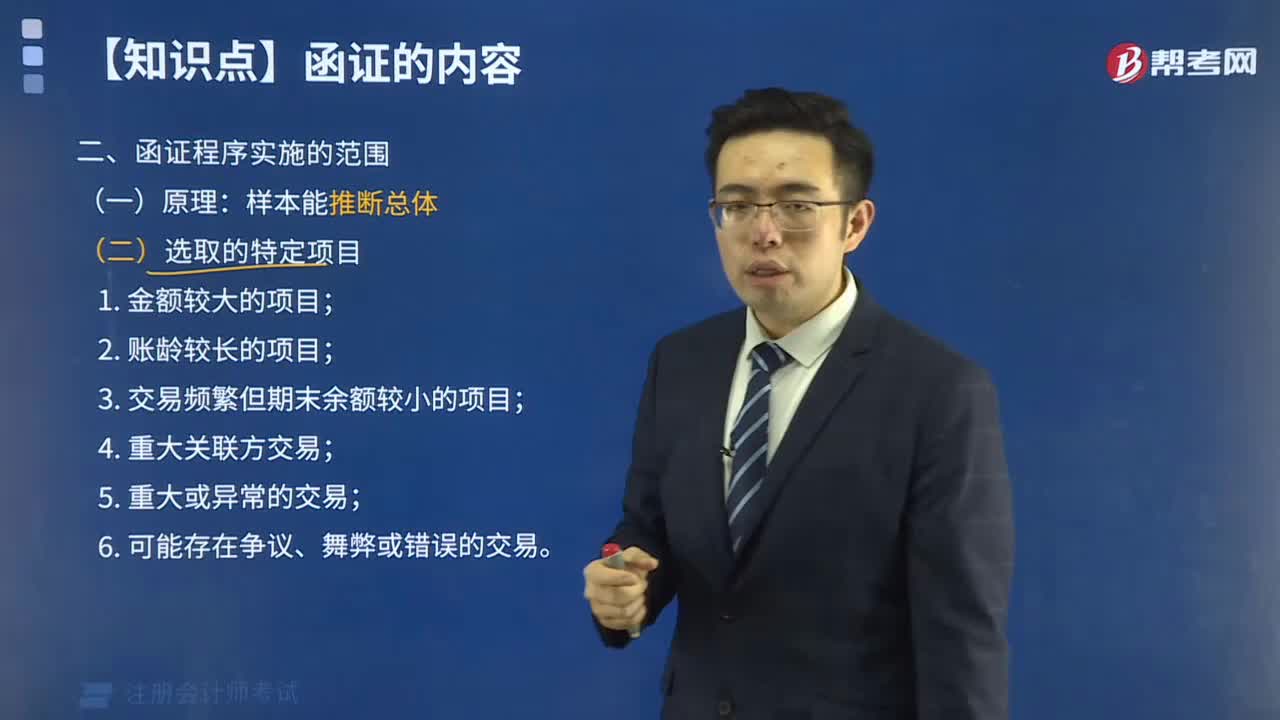

00:44應(yīng)收賬款函證的范圍是什么?:應(yīng)收賬款函證的范圍是什么?應(yīng)收賬款函證范圍是由諸多因素決定的,主要有:①應(yīng)收賬款在全部資產(chǎn)中的重要程度。若應(yīng)收賬款在全部資產(chǎn)中所占的比重較大,則函證的范圍應(yīng)相應(yīng)大一些。②被審計(jì)單位內(nèi)部控制的有效性。若相關(guān)內(nèi)部控制有效,則可以相應(yīng)減少函證范圍;反之,則擴(kuò)大函證范圍。③以前期間的函證結(jié)果。若以前期間函證中發(fā)現(xiàn)過重大差異,或欠款糾紛較多,則函證范圍應(yīng)相應(yīng)擴(kuò)大一些。

01:15

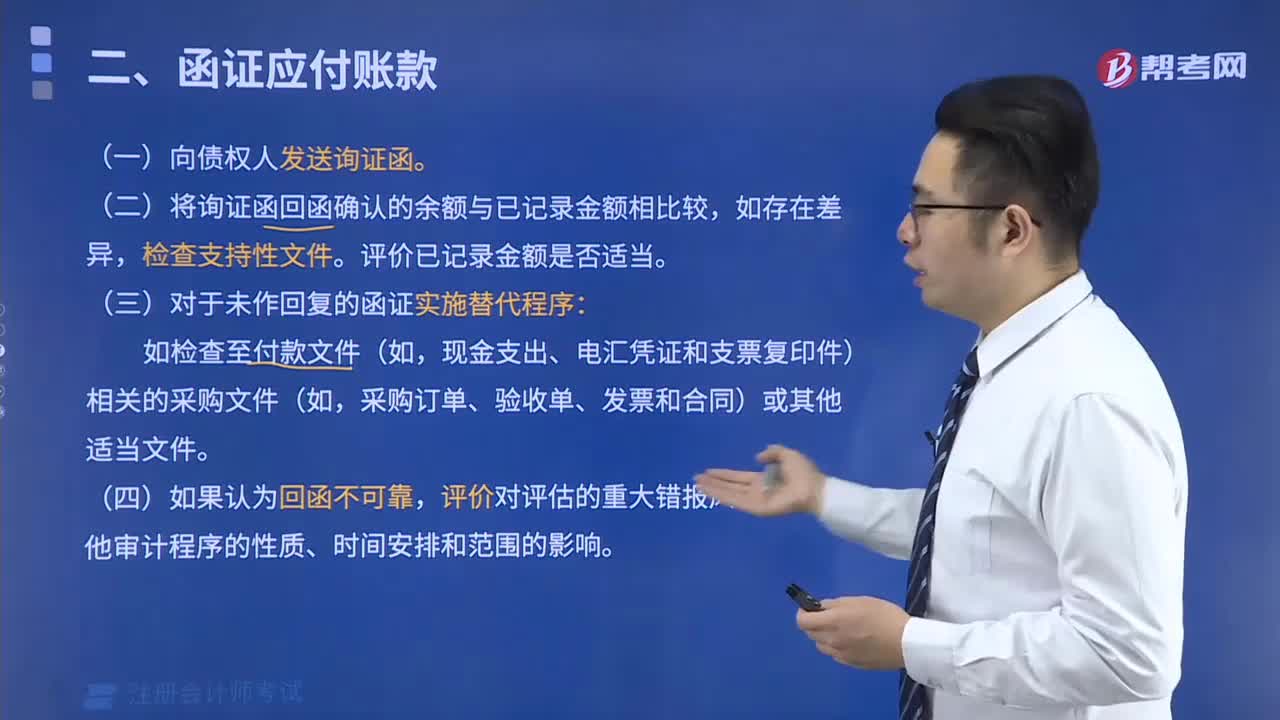

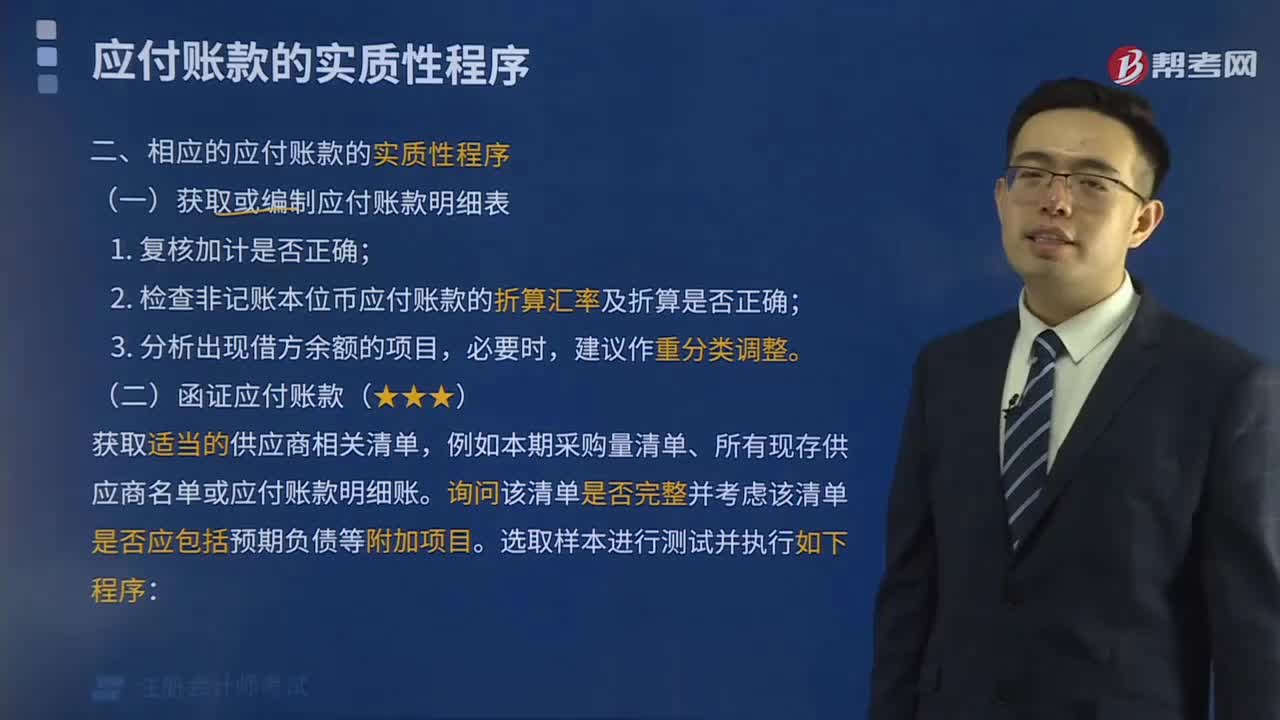

01:15函證應(yīng)付賬款的的實(shí)質(zhì)性程序是什么?:函證應(yīng)付賬款的的實(shí)質(zhì)性程序:注冊(cè)會(huì)計(jì)師應(yīng)根據(jù)審計(jì)準(zhǔn)則的規(guī)定對(duì)詢證函保持控制,包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計(jì)詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊(cè)會(huì)計(jì)師回函的地址等信息,檢查支持性文件。評(píng)價(jià)已記錄金額是否適當(dāng)。對(duì)于未作回復(fù)的函證實(shí)施替代程序:如檢查至付款文件、相關(guān)的采購(gòu)文件或其他適當(dāng)文件。

01:06

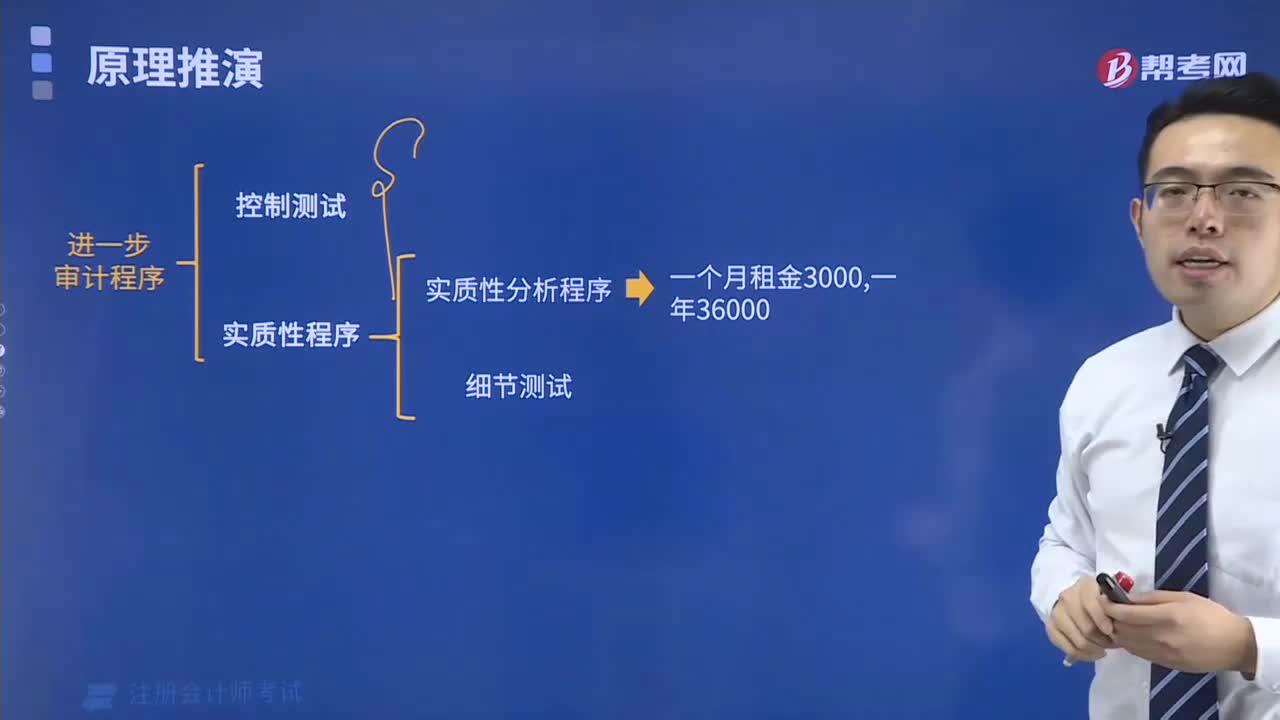

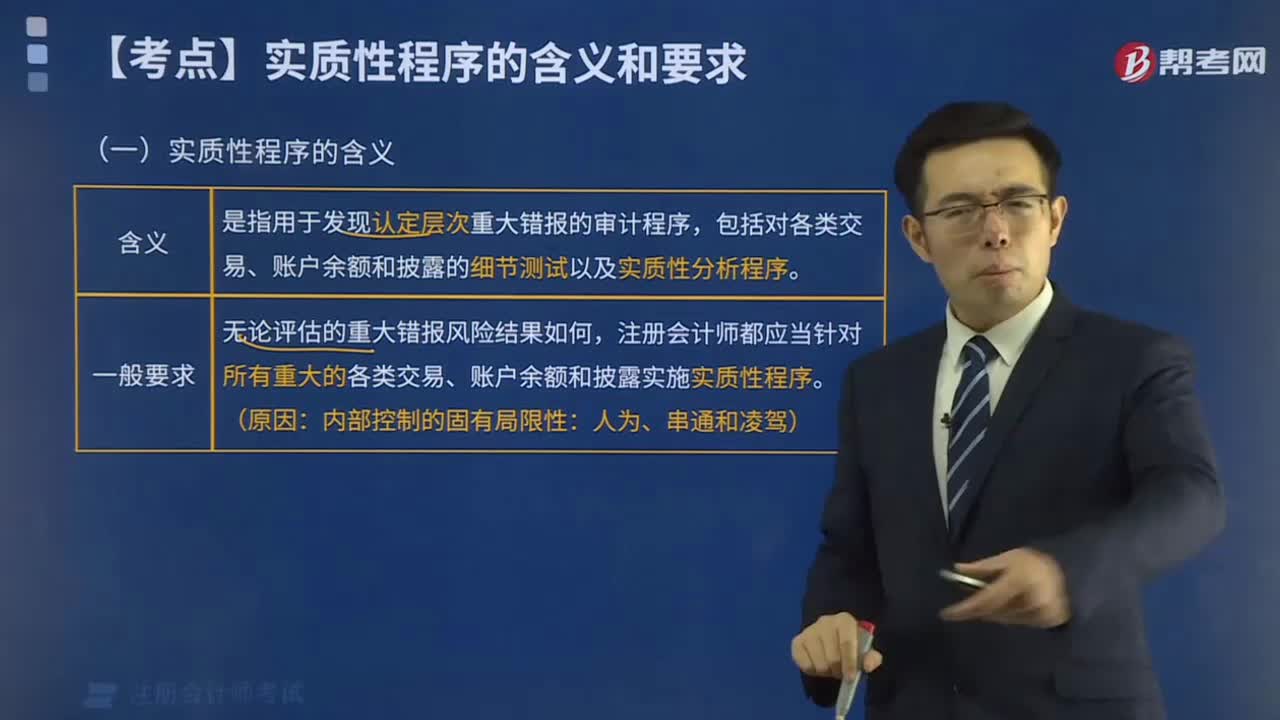

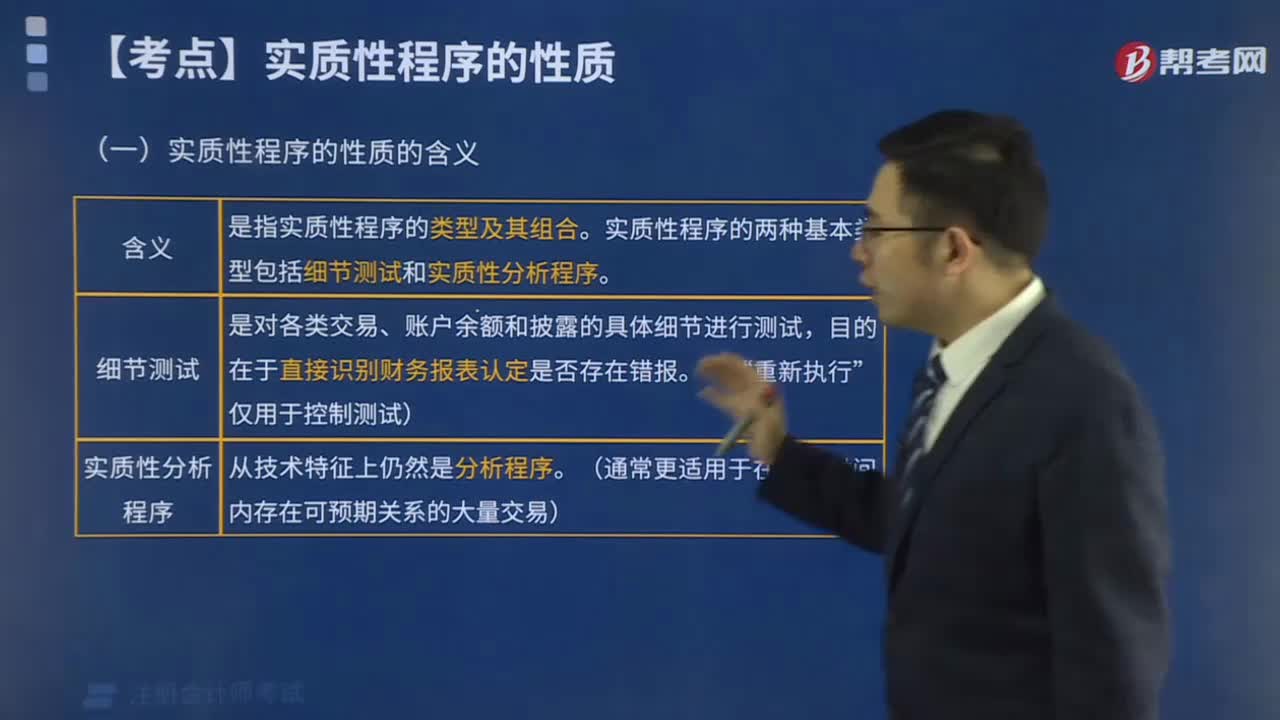

01:06實(shí)質(zhì)性程序性質(zhì)細(xì)節(jié)測(cè)試的方向是什么?:實(shí)質(zhì)性程序性質(zhì)細(xì)節(jié)測(cè)試的方向是什么?實(shí)質(zhì)性程序的性質(zhì)是指實(shí)質(zhì)性程序的類型及其組合。實(shí)質(zhì)性程序的兩種基本類型包括細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)評(píng)估的風(fēng)險(xiǎn)設(shè)計(jì)細(xì)節(jié)測(cè)試,獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),該規(guī)定的含義是注冊(cè)會(huì)計(jì)師需要根據(jù)不同的認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)有針對(duì)性的細(xì)節(jié)測(cè)試。在針對(duì)存在或發(fā)生認(rèn)定設(shè)計(jì)細(xì)節(jié)測(cè)試時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇包含在財(cái)務(wù)報(bào)表金額中的項(xiàng)目,并獲取相關(guān)審計(jì)證據(jù)。

01:23

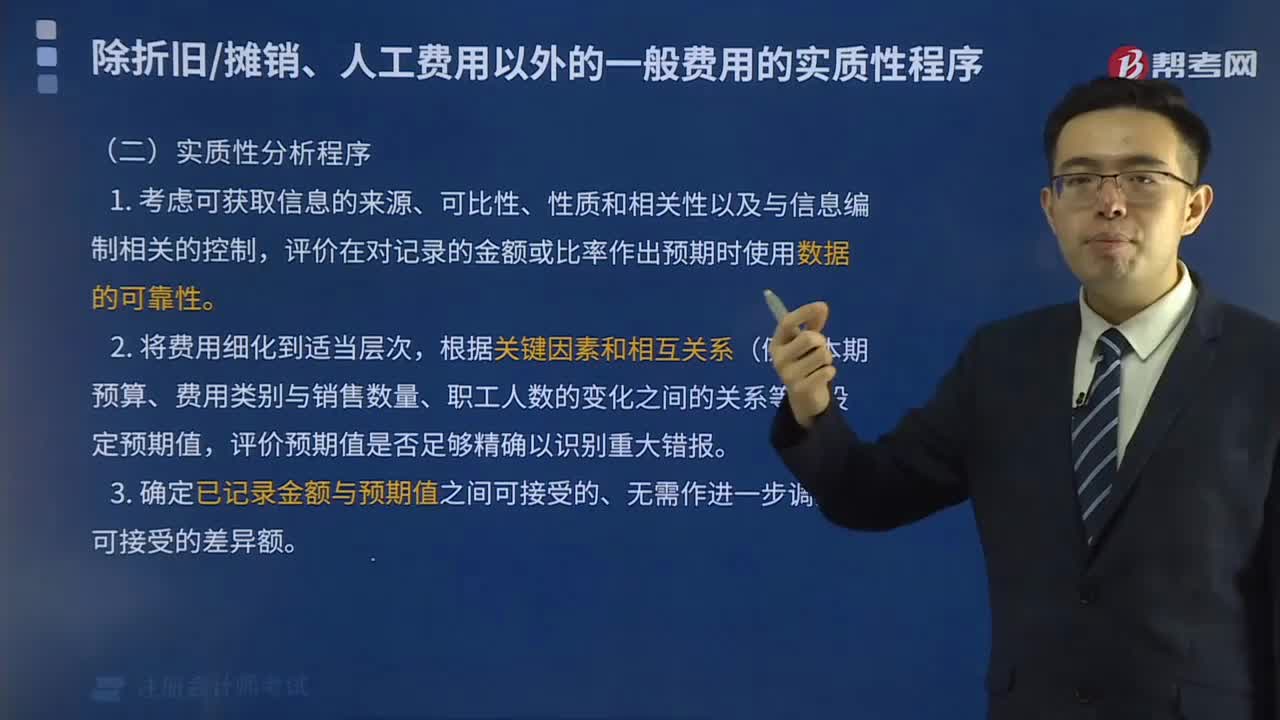

01:23實(shí)質(zhì)性程序性質(zhì)的類型是什么?:實(shí)質(zhì)性程序的性質(zhì)是指實(shí)質(zhì)性程序的類型及其組合,實(shí)質(zhì)性程序的兩種基本類型包括細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序。細(xì)節(jié)測(cè)試是對(duì)各類交易、賬戶余額、列報(bào)的具體細(xì)節(jié)進(jìn)行測(cè)試,目的在于直接識(shí)別財(cái)務(wù)報(bào)表認(rèn)定是否存在錯(cuò)報(bào)。實(shí)質(zhì)性分析程序從技術(shù)特征上仍然是分析程序,即用以識(shí)別各類交易、賬戶余額、列報(bào)及相關(guān)認(rèn)定是否存在錯(cuò)報(bào)。由于細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序的目的、技術(shù)手段存在一定差異。

02:57

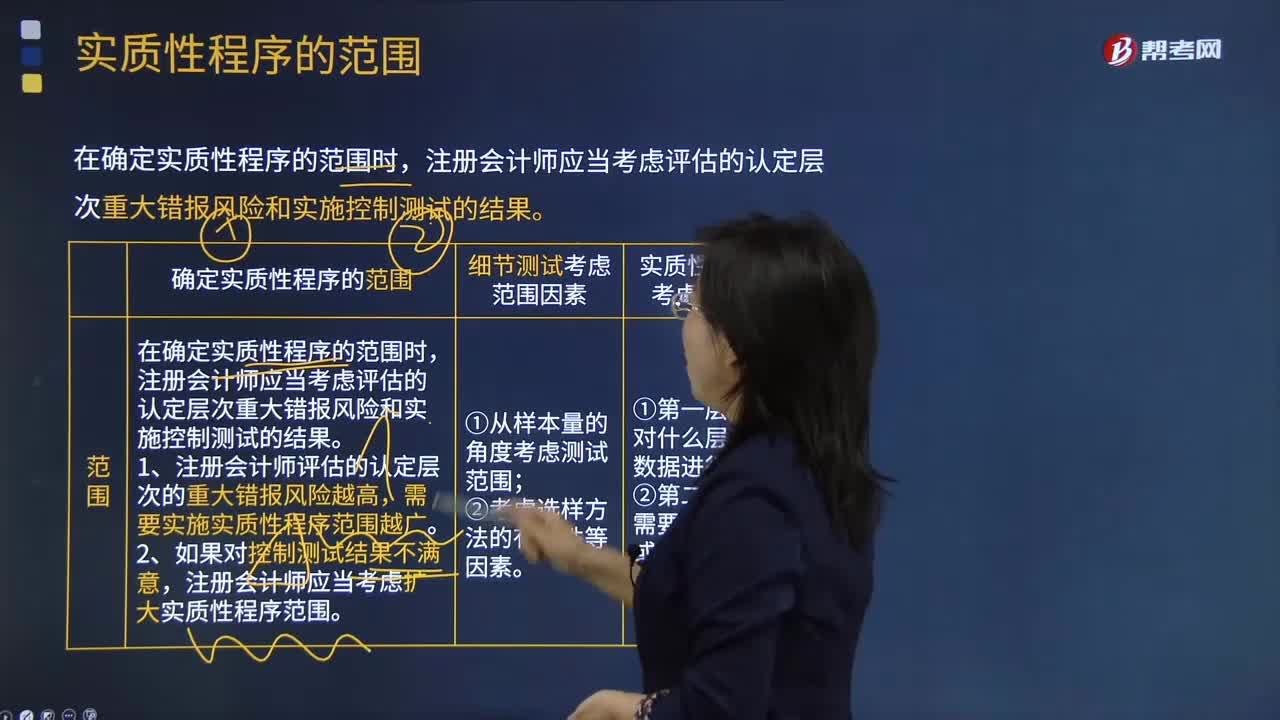

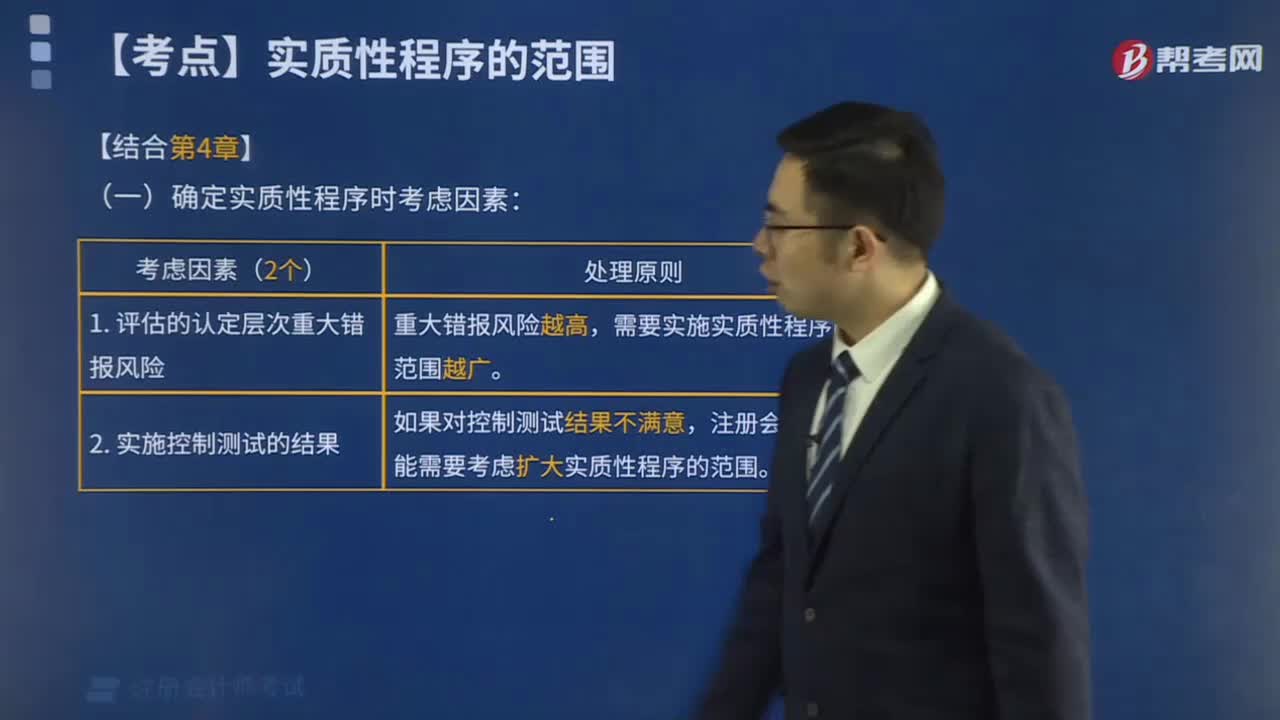

02:57實(shí)質(zhì)性程序的范圍是什么?:實(shí)質(zhì)性程序的范圍是什么?一、確定實(shí)質(zhì)性程序的范圍,在確定實(shí)質(zhì)性程序的范圍時(shí)。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮評(píng)估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)和實(shí)施控制測(cè)試的結(jié)果,需要實(shí)施實(shí)質(zhì)性程序范圍越廣,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮擴(kuò)大實(shí)質(zhì)性程序范圍;二、細(xì)節(jié)測(cè)試考慮范圍因素。1. 從樣本量的角度考慮測(cè)試范圍;三、實(shí)質(zhì)性分析程序考慮范圍因素2. 第二層含義是需要對(duì)什么幅度或性質(zhì)的偏差展開進(jìn)一步調(diào)查

04:16

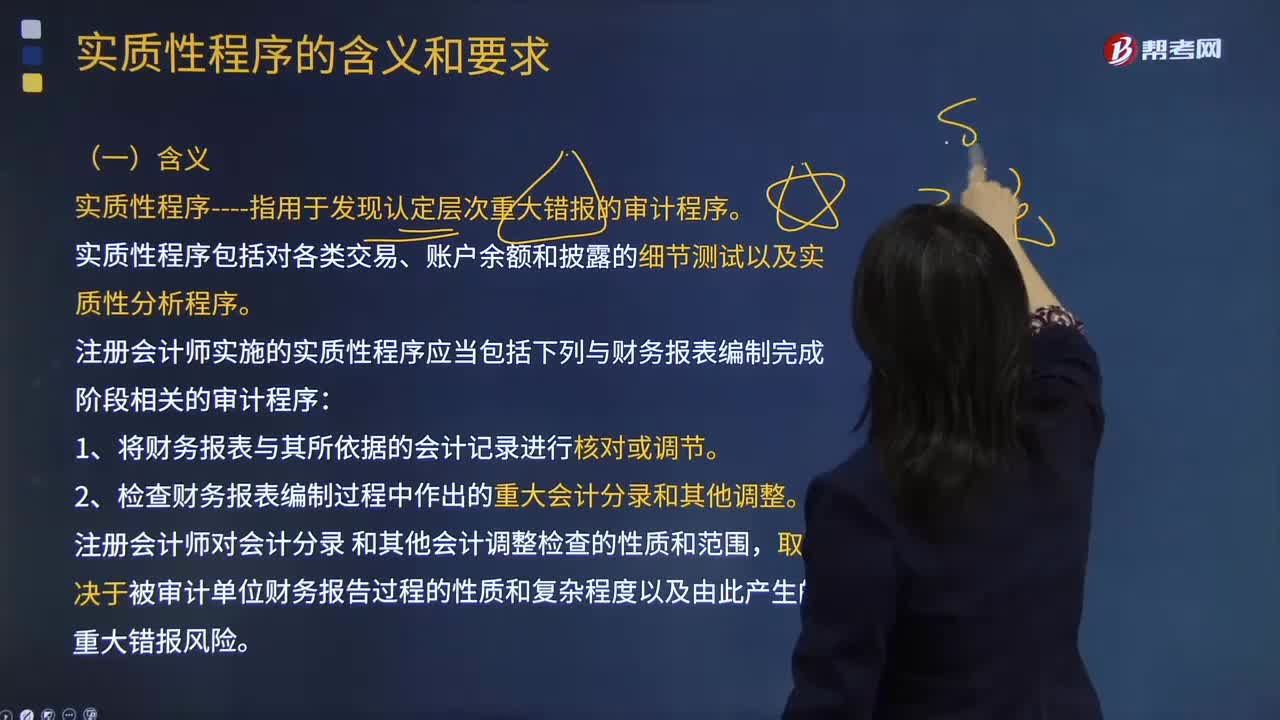

04:16實(shí)質(zhì)性程序的含義是什么?:實(shí)質(zhì)性程序指用于發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)的審計(jì)程序。實(shí)質(zhì)性程序包括對(duì)各類交易、賬戶余額和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師實(shí)施的實(shí)質(zhì)性程序應(yīng)當(dāng)包括下列與財(cái)務(wù)報(bào)表編制完成階段相關(guān)的審計(jì)程序:2.檢查財(cái)務(wù)報(bào)表編制過程中作出的重大會(huì)計(jì)分錄和其他調(diào)整。【2013年注冊(cè)會(huì)計(jì)師考試真題】 下列有關(guān)針對(duì)重大賬戶余額實(shí)施審計(jì)程序的說法中,A.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施實(shí)質(zhì)性程序,B.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施細(xì)節(jié)測(cè)試。

00:49

00:49什么是應(yīng)收賬款函證針對(duì)的認(rèn)定?:什么是應(yīng)收賬款函證針對(duì)的認(rèn)定?相對(duì)于存在認(rèn)定,應(yīng)收賬款函證對(duì)完整性認(rèn)定的證明力確實(shí)稍差一點(diǎn),但是并不是說不能證實(shí)完整性認(rèn)定。應(yīng)收賬款是被詢證者的一項(xiàng)債務(wù),如果該金額存在低估,函證時(shí)還列明了低估的金額,那么被詢證者可能為了少還錢而認(rèn)可這種錯(cuò)誤,所以相對(duì)來說應(yīng)收賬款存在低估時(shí),選擇不列明余額的方式函證會(huì)更好一些。

06:18

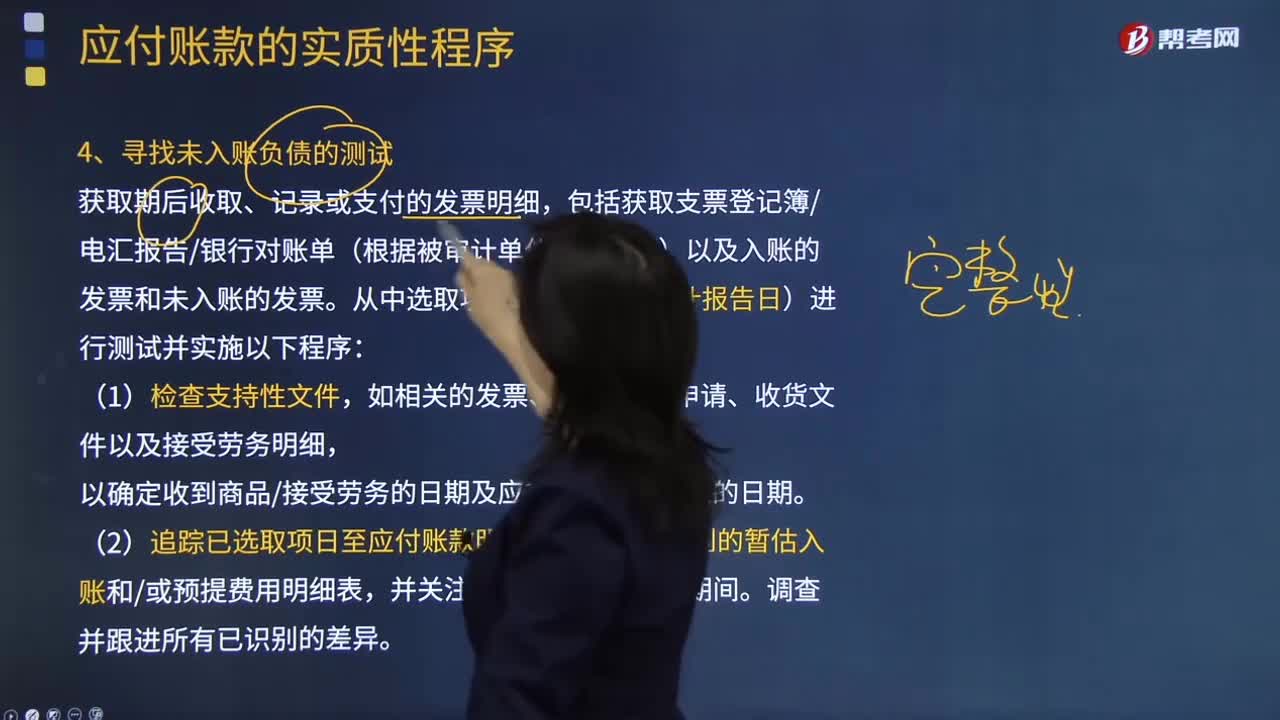

06:18應(yīng)付賬款的實(shí)質(zhì)性程序中的尋找未入賬負(fù)債的測(cè)試具體指什么?:應(yīng)付賬款的實(shí)質(zhì)性程序中的尋找未入賬負(fù)債的測(cè)試具體指什么?獲取期后收取、記錄或支付的發(fā)票明細(xì),包括獲取支票登記簿電匯報(bào)告銀行對(duì)賬單(根據(jù)被審計(jì)單位情況不同)以及入賬的發(fā)票和未入賬的發(fā)票。如相關(guān)的發(fā)票、采購(gòu)合同申請(qǐng)、收貨文件以及接受勞務(wù)明細(xì),以確定收到商品接受勞務(wù)的日期及應(yīng)在期末之前入賬的日期。(2)追蹤已選取項(xiàng)日至應(yīng)付賬款明細(xì)賬、貨到票未到的暫估入賬和或預(yù)提費(fèi)用明細(xì)表。

07:39

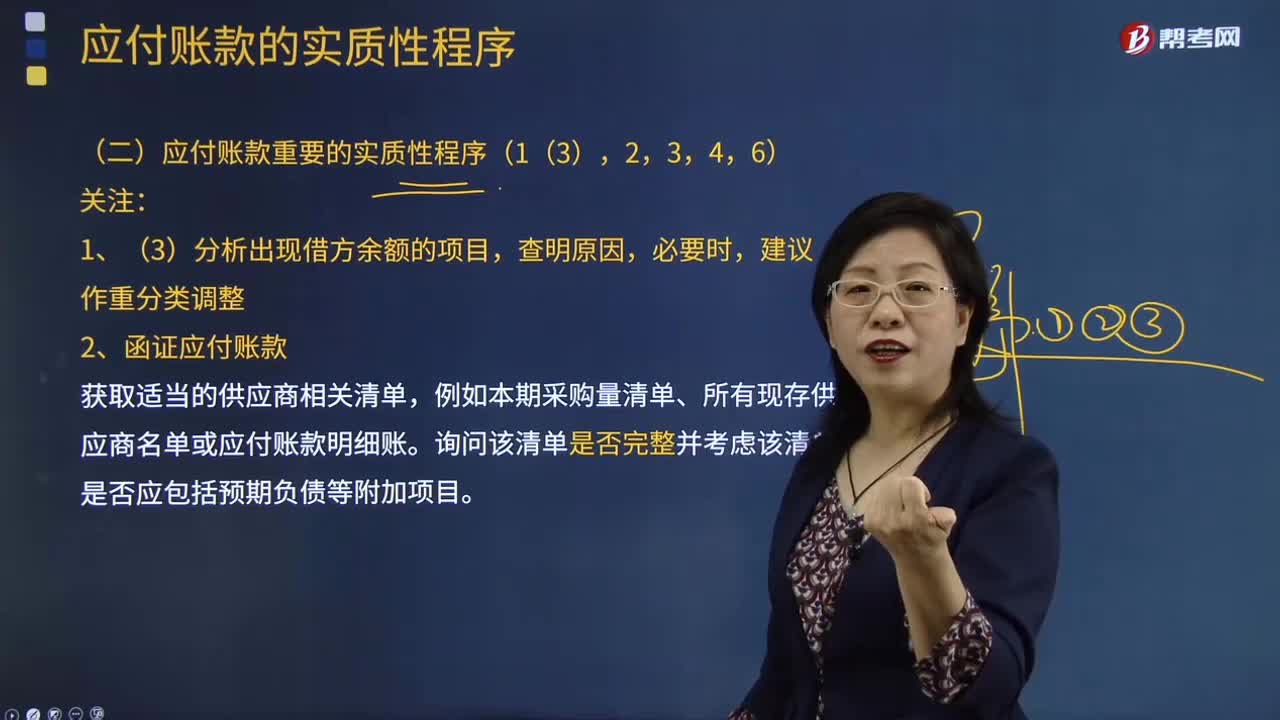

07:39函證應(yīng)付賬款的內(nèi)容包括哪些?:函證應(yīng)付賬款的內(nèi)容包括哪些?獲取適當(dāng)?shù)墓?yīng)商相關(guān)清單,詢問該清單是否完整并考慮該清單是否應(yīng)包括預(yù)期負(fù)債等附加項(xiàng)目。包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計(jì)詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊(cè)會(huì)計(jì)師回函的地址等信息。評(píng)價(jià)已記錄金額是否適當(dāng),檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復(fù)印件)、相關(guān)的采購(gòu)文件(如采購(gòu)訂單、驗(yàn)收單、發(fā)票和合同)或其他適當(dāng)文件

04:07

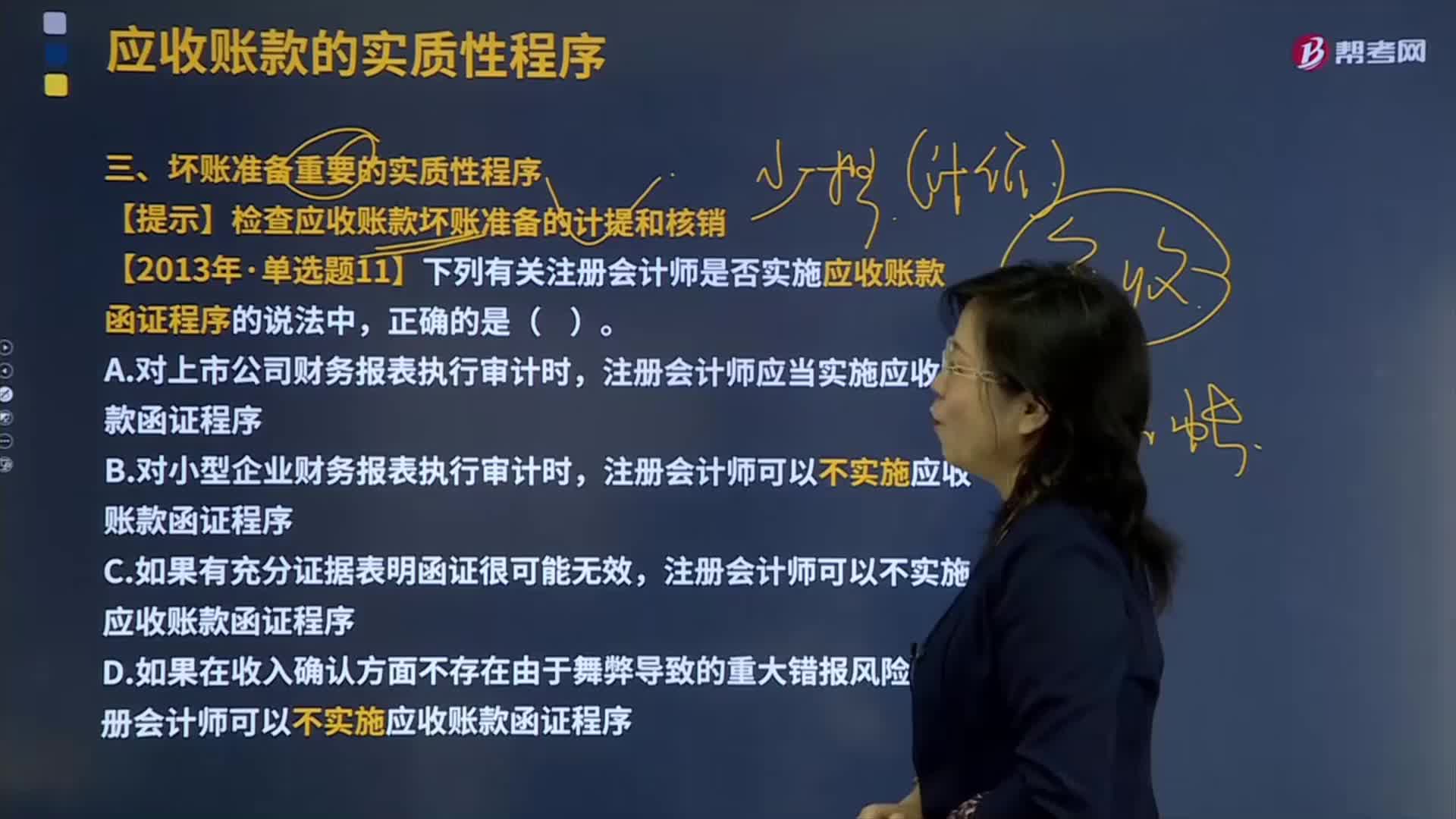

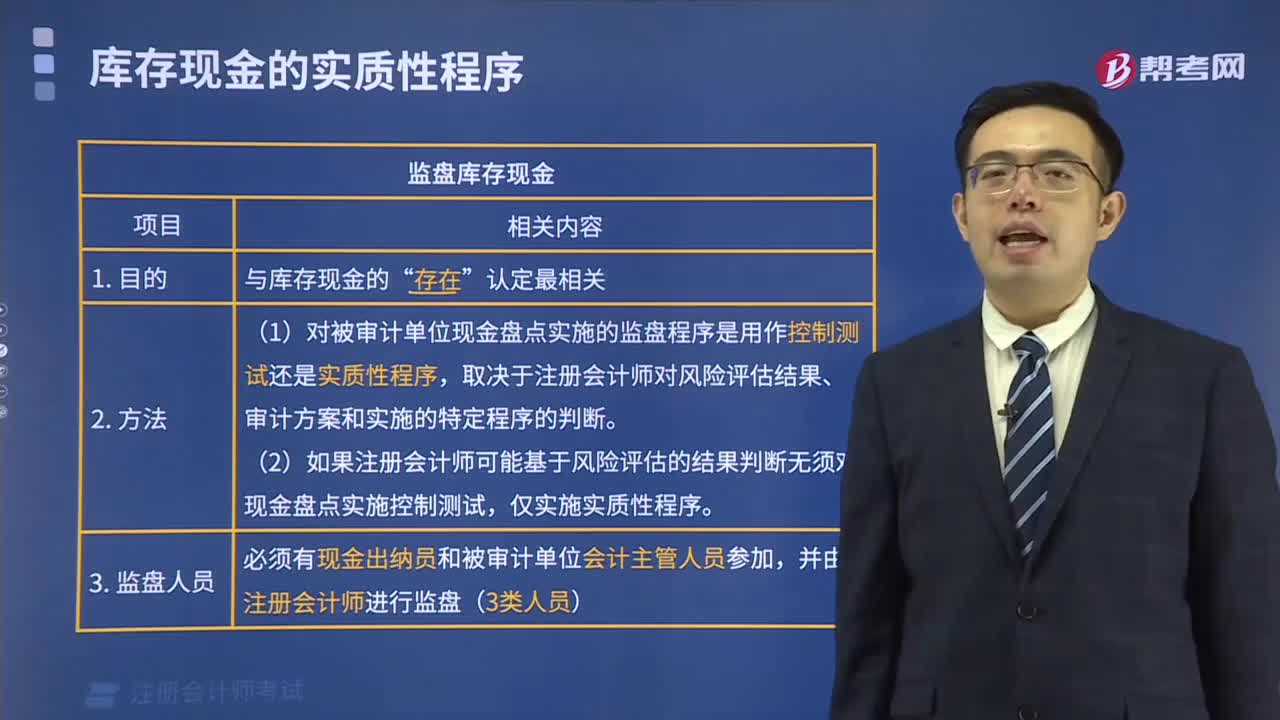

04:07壞賬準(zhǔn)備重要的實(shí)質(zhì)性程序是什么?:壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(xiàng)含應(yīng)收賬款、其他應(yīng)收款等計(jì)提的,同時(shí)轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準(zhǔn)備的計(jì)提和核銷,【2013年注冊(cè)會(huì)計(jì)師考試真題】下列有關(guān)注冊(cè)會(huì)計(jì)師是否實(shí)施應(yīng)收賬款函證程序的說法中。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施應(yīng)收賬款函證程序,注冊(cè)會(huì)計(jì)師可以不實(shí)施應(yīng)收賬款函證程序。【解析】注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)應(yīng)收賬款實(shí)施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對(duì)財(cái)務(wù)報(bào)表不重要。

04:38

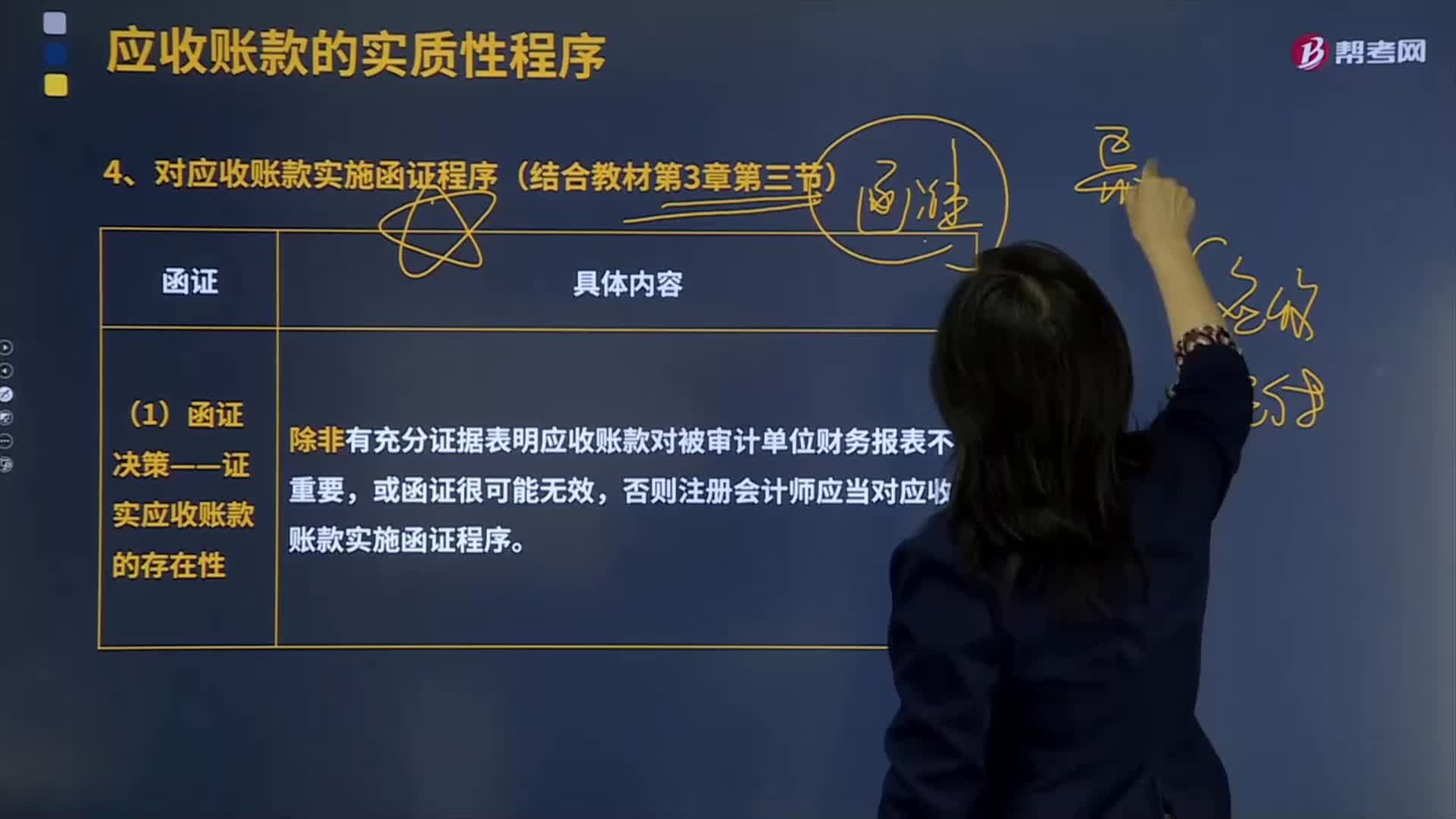

04:38對(duì)應(yīng)收賬款實(shí)施函證程序有哪些?:對(duì)應(yīng)收賬款實(shí)施函證程序有哪些?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營(yíng)過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),(1)函證決策——證實(shí)應(yīng)收賬款的存在性,除非有充分證據(jù)表明應(yīng)收賬款對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表不重要,否則注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)應(yīng)收賬款實(shí)施函證程序:并對(duì)所函證項(xiàng)目自該截止日起至資產(chǎn)負(fù)債表日止發(fā)生的變動(dòng)實(shí)施其他實(shí)質(zhì)性程序;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

函證程序?qū)嵤┑姆秶鞘裁矗?/p>

函證程序?qū)嵤┑姆秶鞘裁矗?/p>