-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

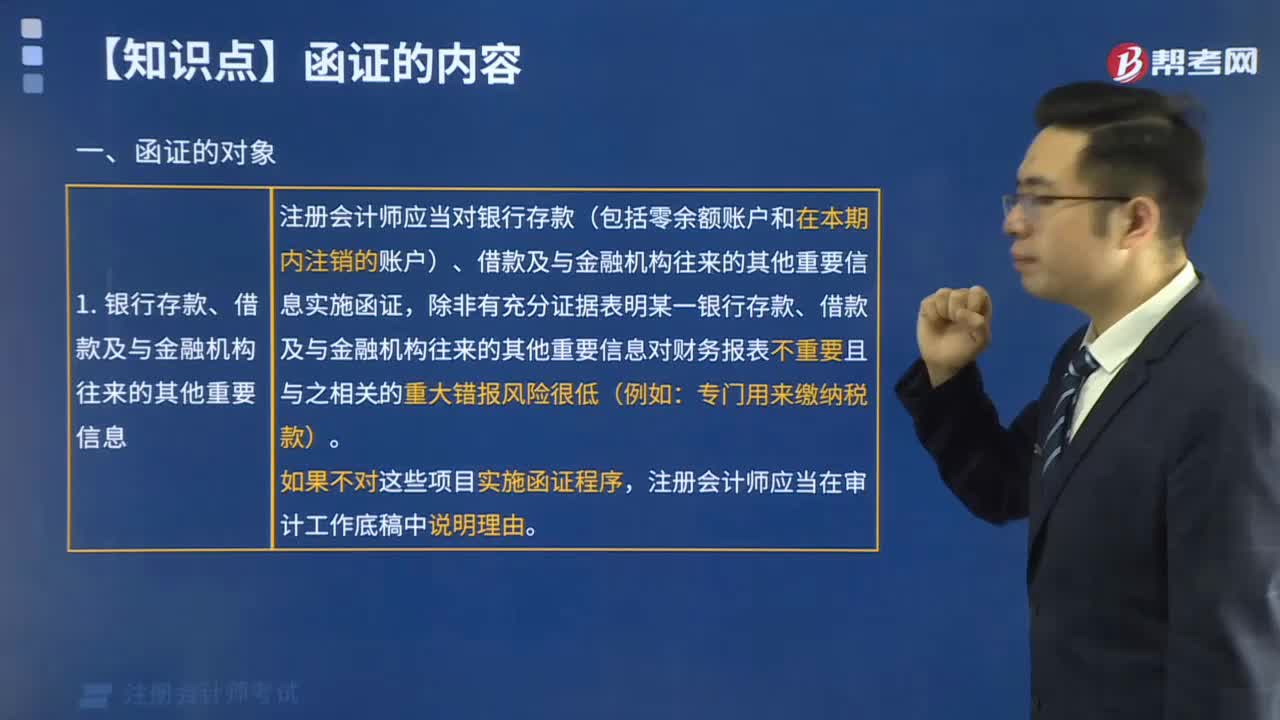

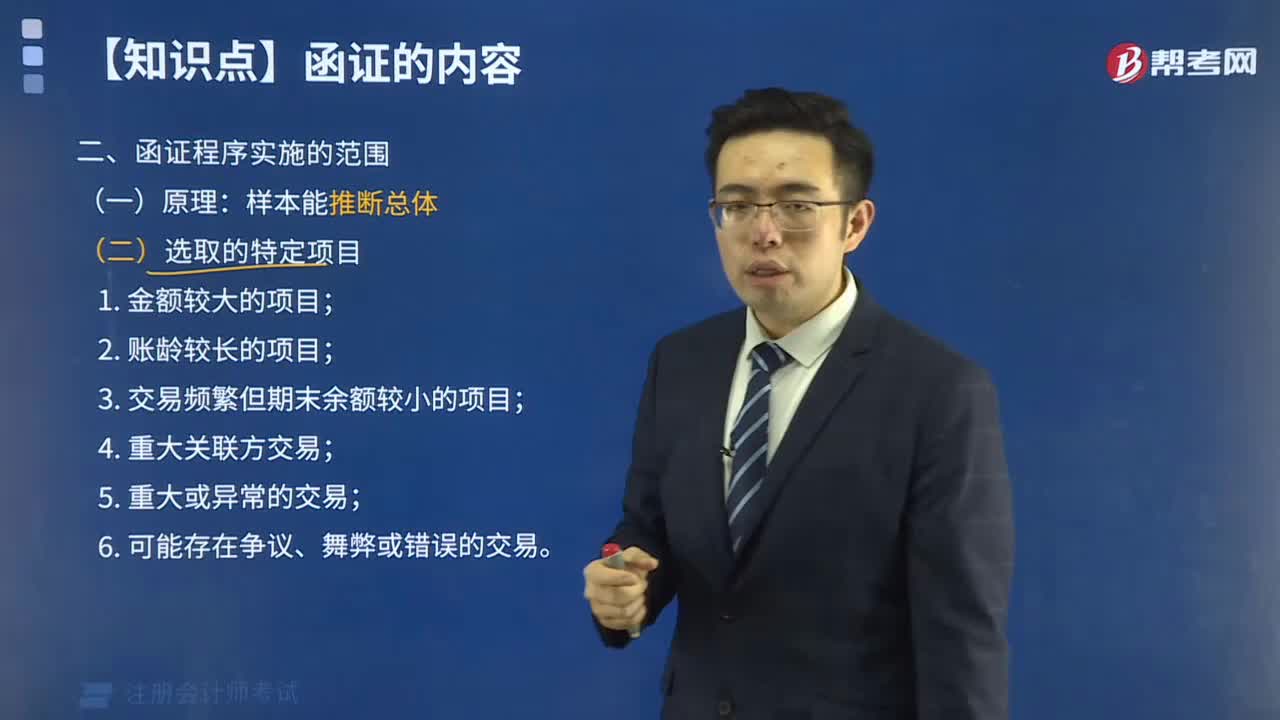

函證程序?qū)嵤┑姆秶鞘裁矗浚汉C程序?qū)嵤┑姆秶鞘裁矗?/p>

02:35

02:35

審計程序的函證是什么?:審計程序的函證是什么?

00:33

00:33

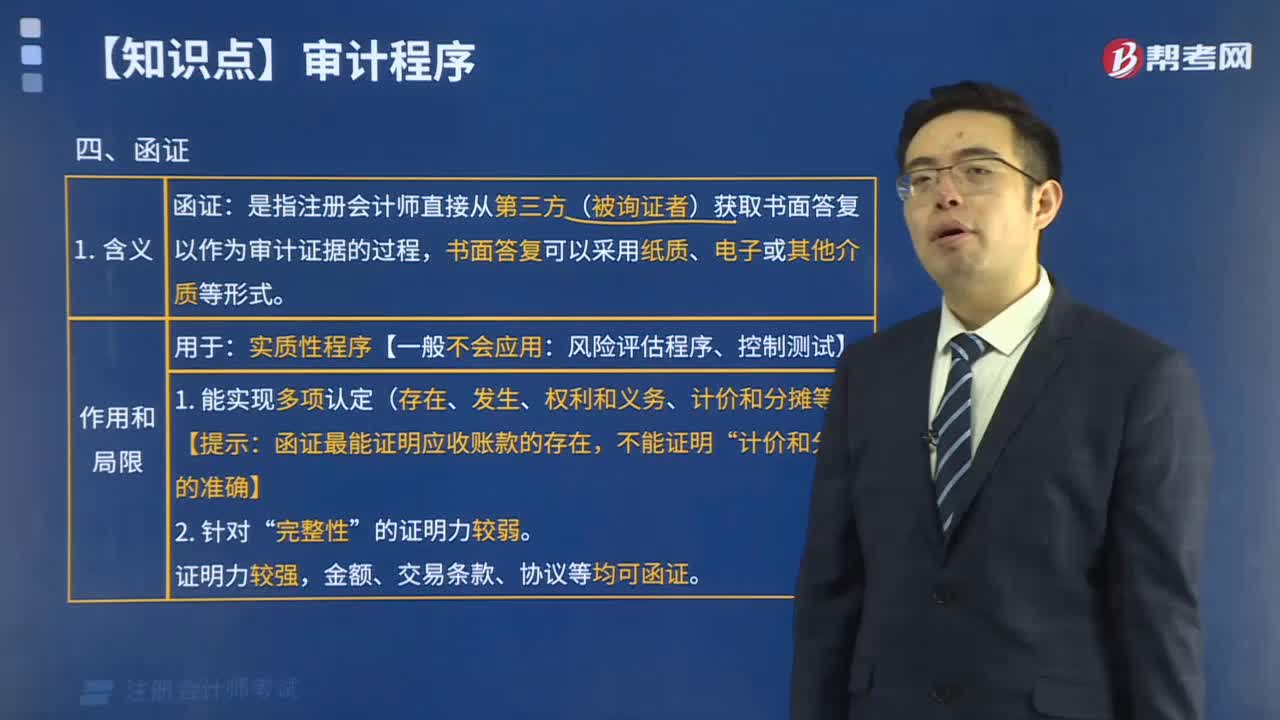

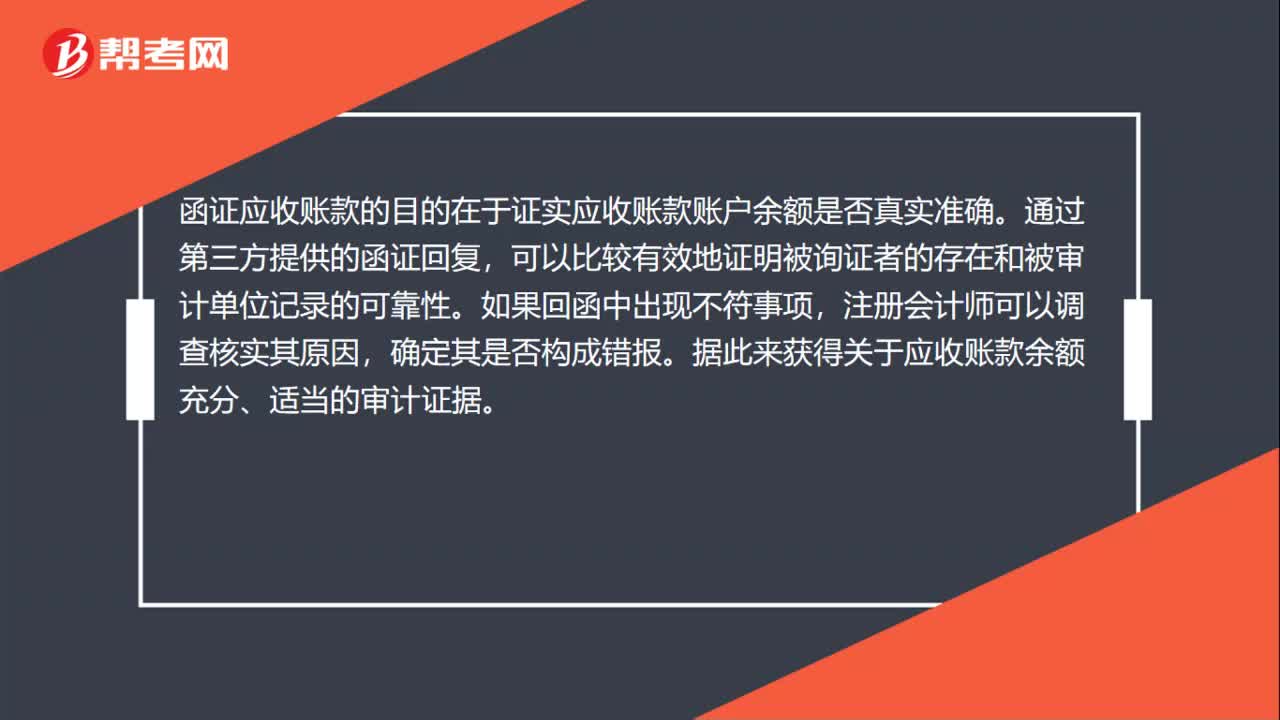

應(yīng)收賬款函證的目的是什么?:應(yīng)收賬款函證的目的是什么?函證應(yīng)收賬款的目的在于證實(shí)應(yīng)收賬款賬戶余額是否真實(shí)準(zhǔn)確。通過第三方提供的函證回復(fù),可以比較有效地證明被詢證者的存在和被審計單位記錄的可靠性。如果回函中出現(xiàn)不符事項,注冊會計師可以調(diào)查核實(shí)其原因,確定其是否構(gòu)成錯報。據(jù)此來獲得關(guān)于應(yīng)收賬款余額充分、適當(dāng)?shù)膶徲嬜C據(jù)。

00:44

00:44

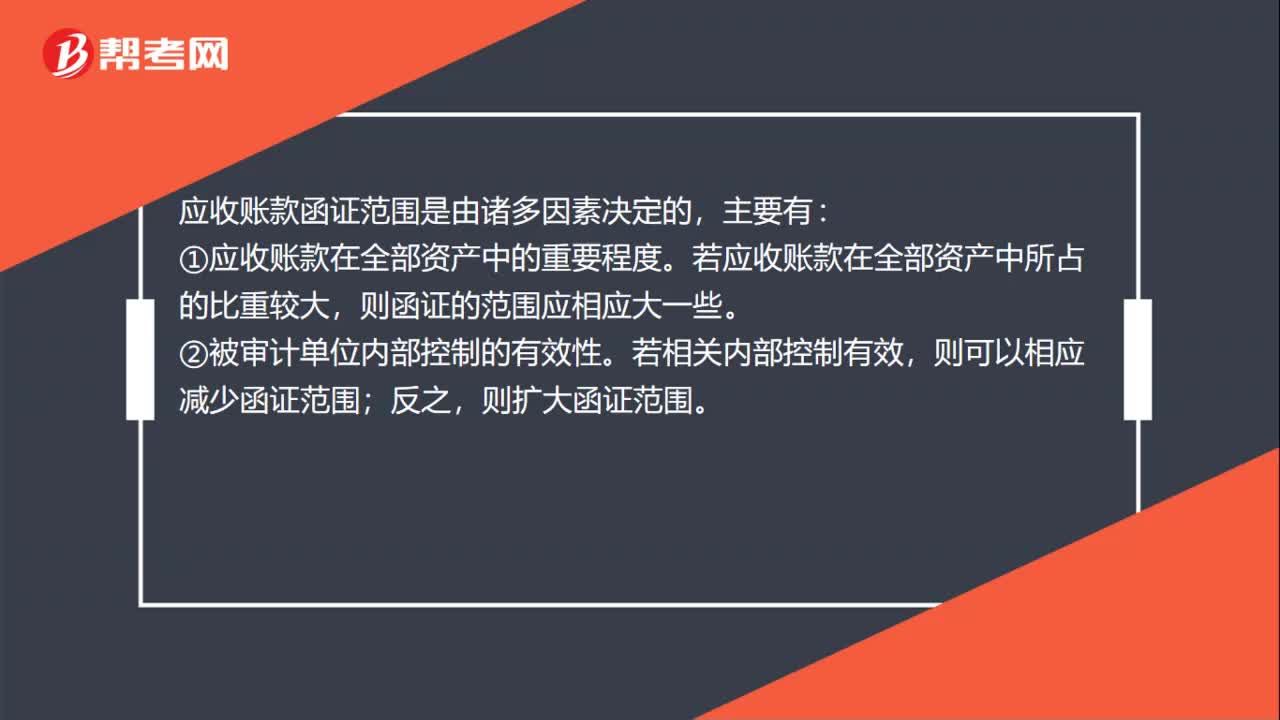

應(yīng)收賬款函證的范圍是什么?:應(yīng)收賬款函證的范圍是什么?應(yīng)收賬款函證范圍是由諸多因素決定的,主要有:①應(yīng)收賬款在全部資產(chǎn)中的重要程度。若應(yīng)收賬款在全部資產(chǎn)中所占的比重較大,則函證的范圍應(yīng)相應(yīng)大一些。②被審計單位內(nèi)部控制的有效性。若相關(guān)內(nèi)部控制有效,則可以相應(yīng)減少函證范圍;反之,則擴(kuò)大函證范圍。③以前期間的函證結(jié)果。若以前期間函證中發(fā)現(xiàn)過重大差異,或欠款糾紛較多,則函證范圍應(yīng)相應(yīng)擴(kuò)大一些。

01:15

01:15

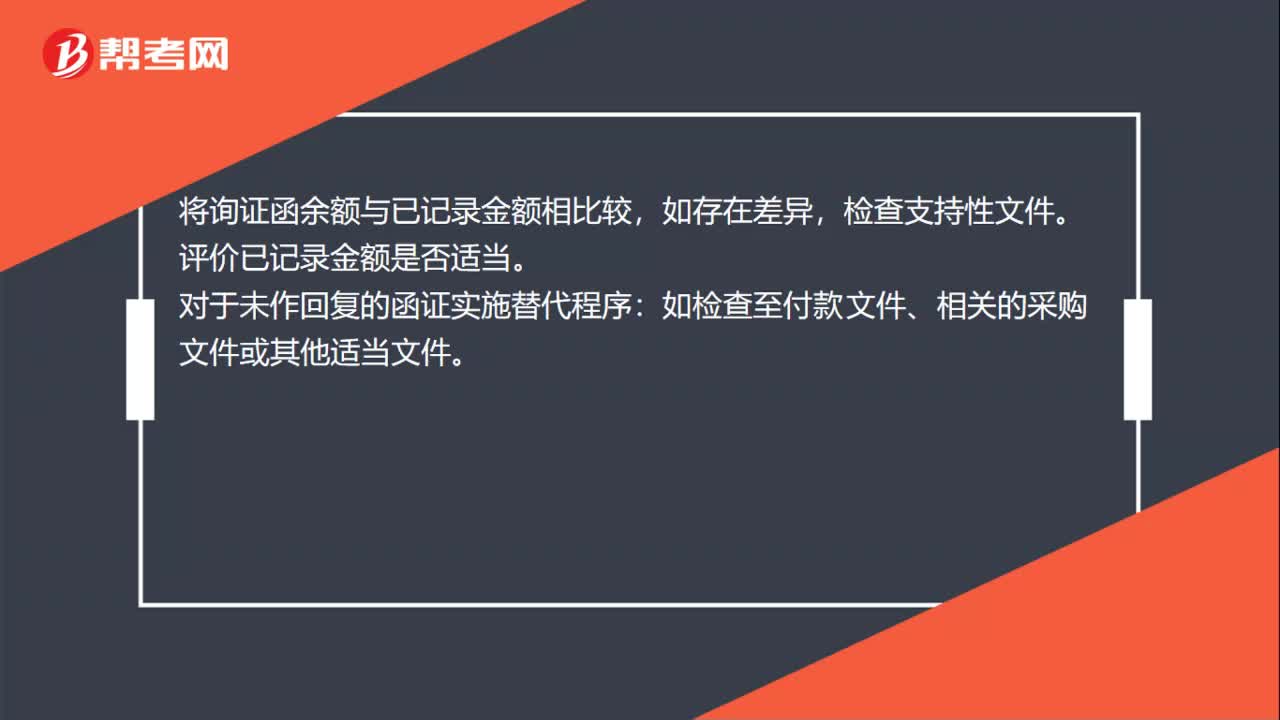

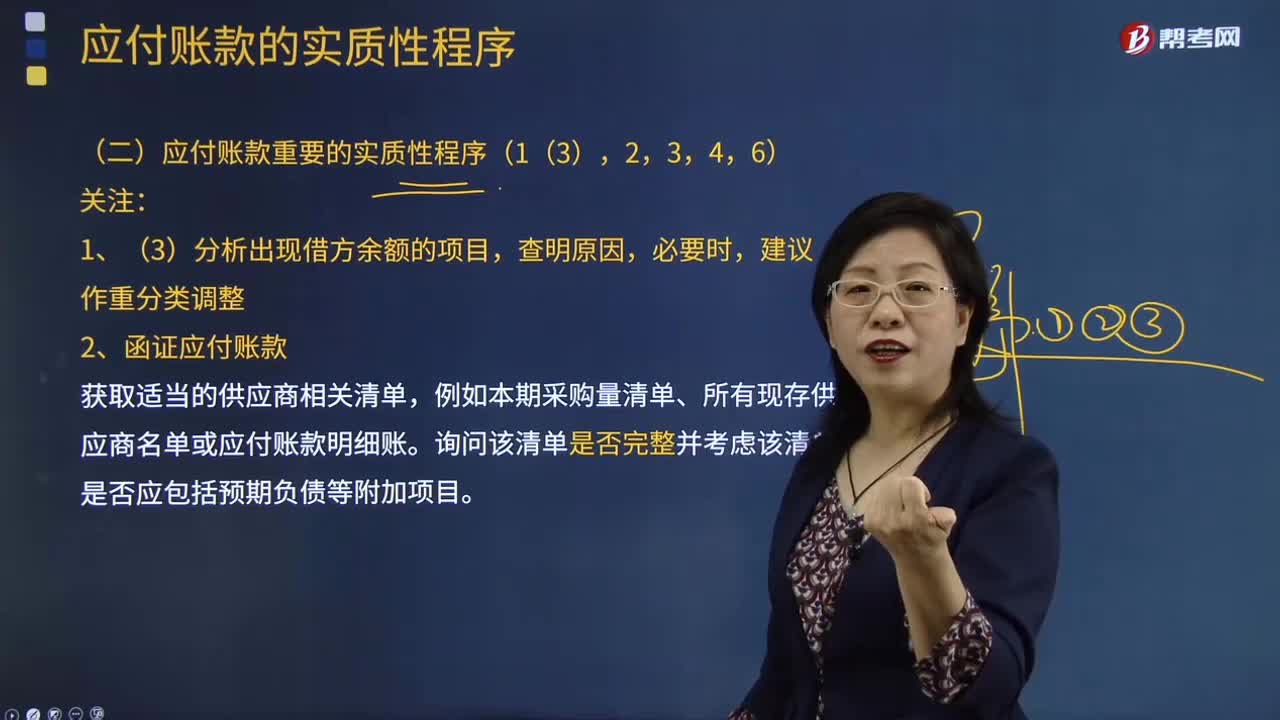

函證應(yīng)付賬款的的實(shí)質(zhì)性程序是什么?:函證應(yīng)付賬款的的實(shí)質(zhì)性程序:注冊會計師應(yīng)根據(jù)審計準(zhǔn)則的規(guī)定對詢證函保持控制,包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息,檢查支持性文件。評價已記錄金額是否適當(dāng)。對于未作回復(fù)的函證實(shí)施替代程序:如檢查至付款文件、相關(guān)的采購文件或其他適當(dāng)文件。

00:52

00:52

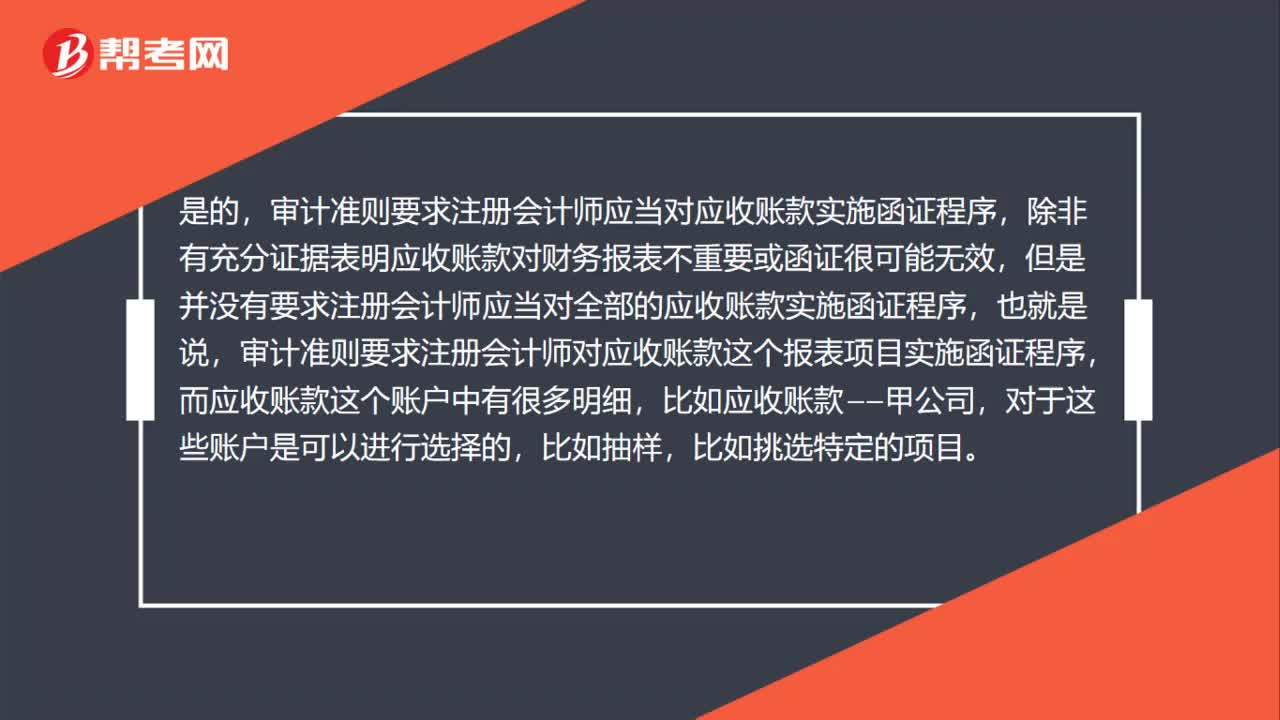

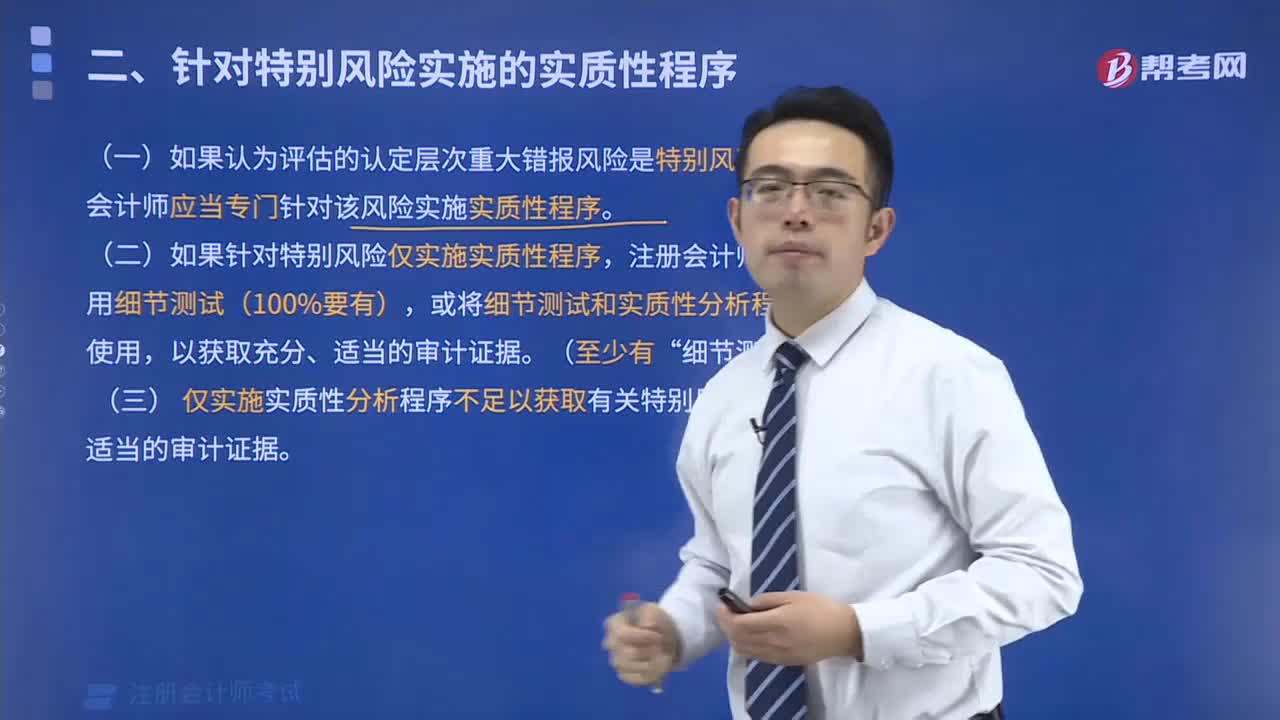

不重要或者函證很可能無效才可以不對應(yīng)收賬款實(shí)施函證嗎?:不重要或者函證很可能無效才可以不對應(yīng)收賬款實(shí)施函證嗎?是的,審計準(zhǔn)則要求注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實(shí)施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要或函證很可能無效,但是并沒有要求注冊會計師應(yīng)當(dāng)對全部的應(yīng)收賬款實(shí)施函證程序,也就是說,審計準(zhǔn)則要求注冊會計師對應(yīng)收賬款這個報表項目實(shí)施函證程序,而應(yīng)收賬款這個賬戶中有很多明細(xì),比如應(yīng)收賬款——甲公司,對于這些賬戶是可以進(jìn)行選擇的,比如抽樣。

04:24

04:24

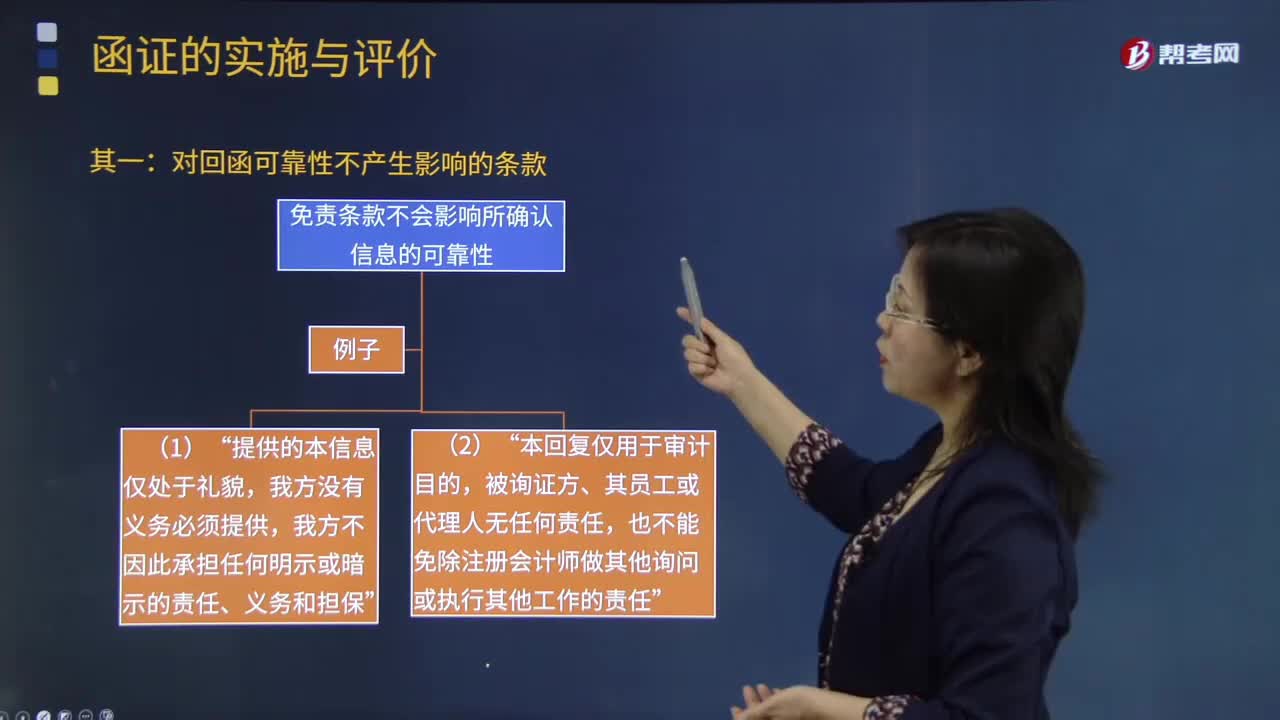

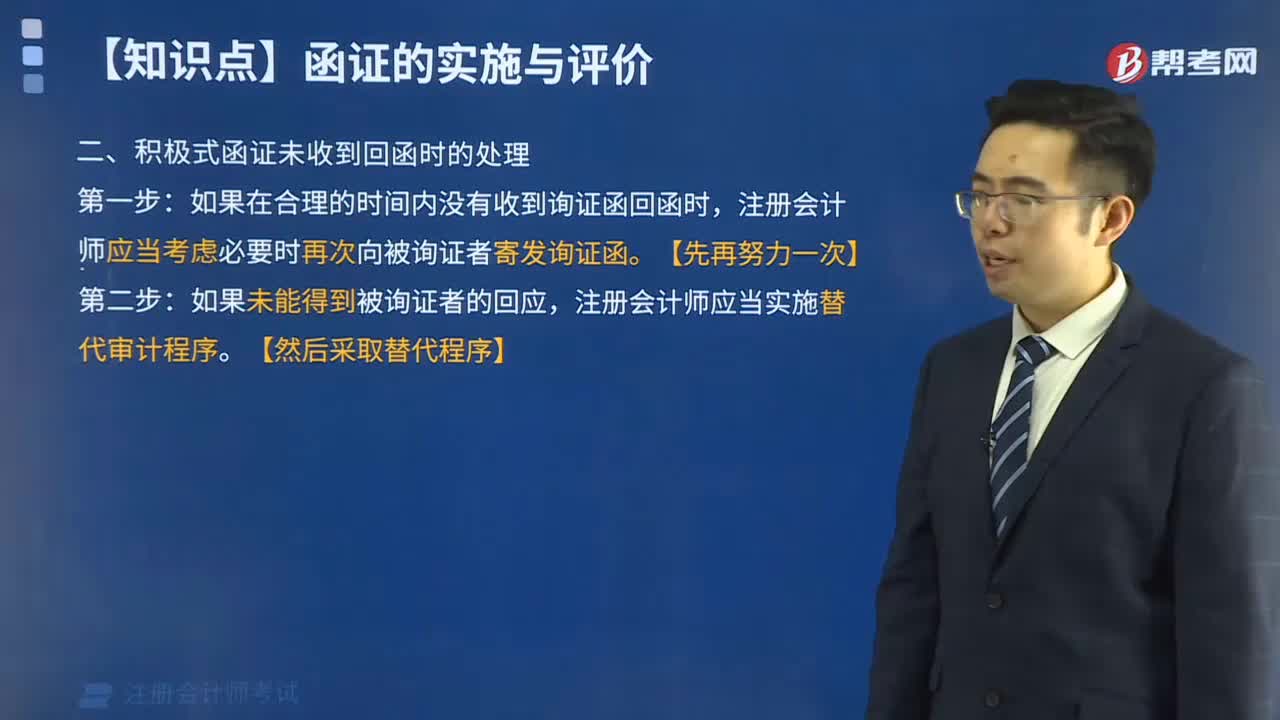

注冊會計師應(yīng)該如何處理對詢證函的口頭回復(fù)?:注冊會計師可以要求被詢證者提供直接書面回復(fù),尋找其他審計證據(jù)以支持口頭回復(fù)中的信息。免責(zé)條款不會影響所確認(rèn)信息的可靠性“也不能免除注冊會計師做其他詢問或執(zhí)行其他工作的責(zé)任”如果限制條款使注冊會計師將回函作為可靠審計證據(jù)的程度受到了限制“【2016年注冊會計師考試真題】下列有關(guān)詢證函回函可靠性的說法中,A.被詢證者對于函證信息的口頭回復(fù)是可靠的審計證據(jù)。B.詢證函回函中的免責(zé)條款削弱了回函可靠性。

02:12

02:12

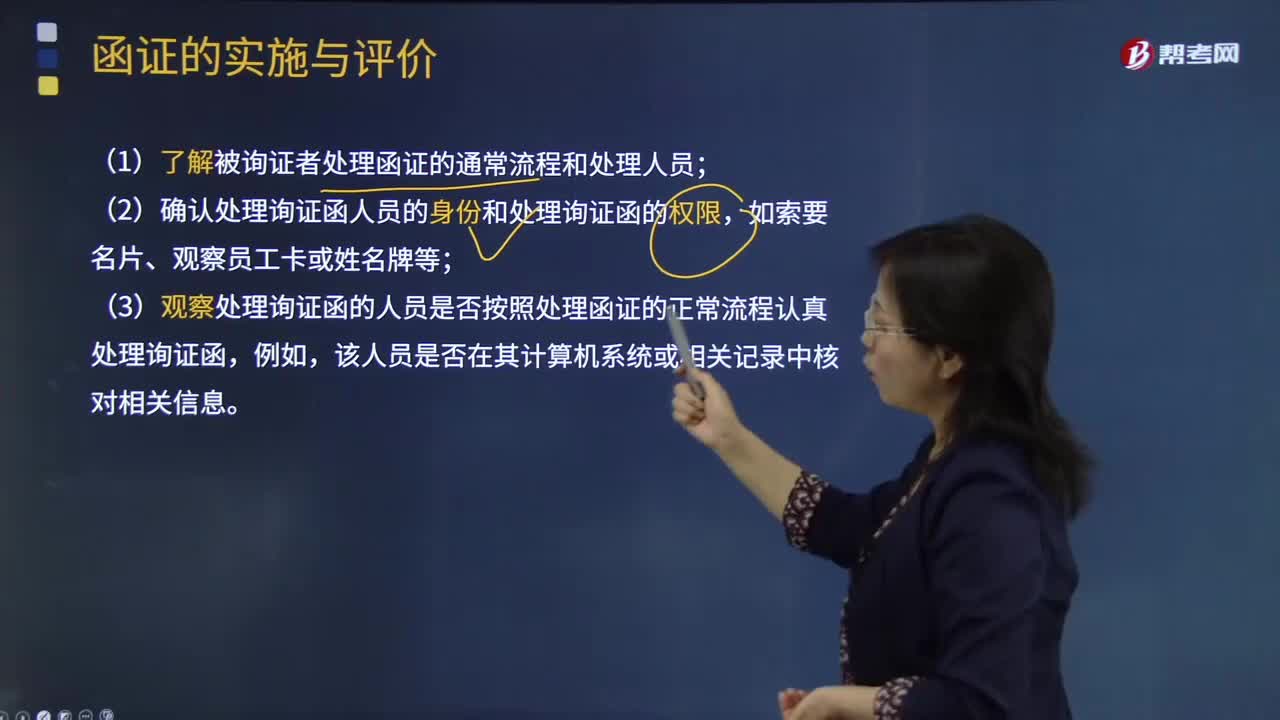

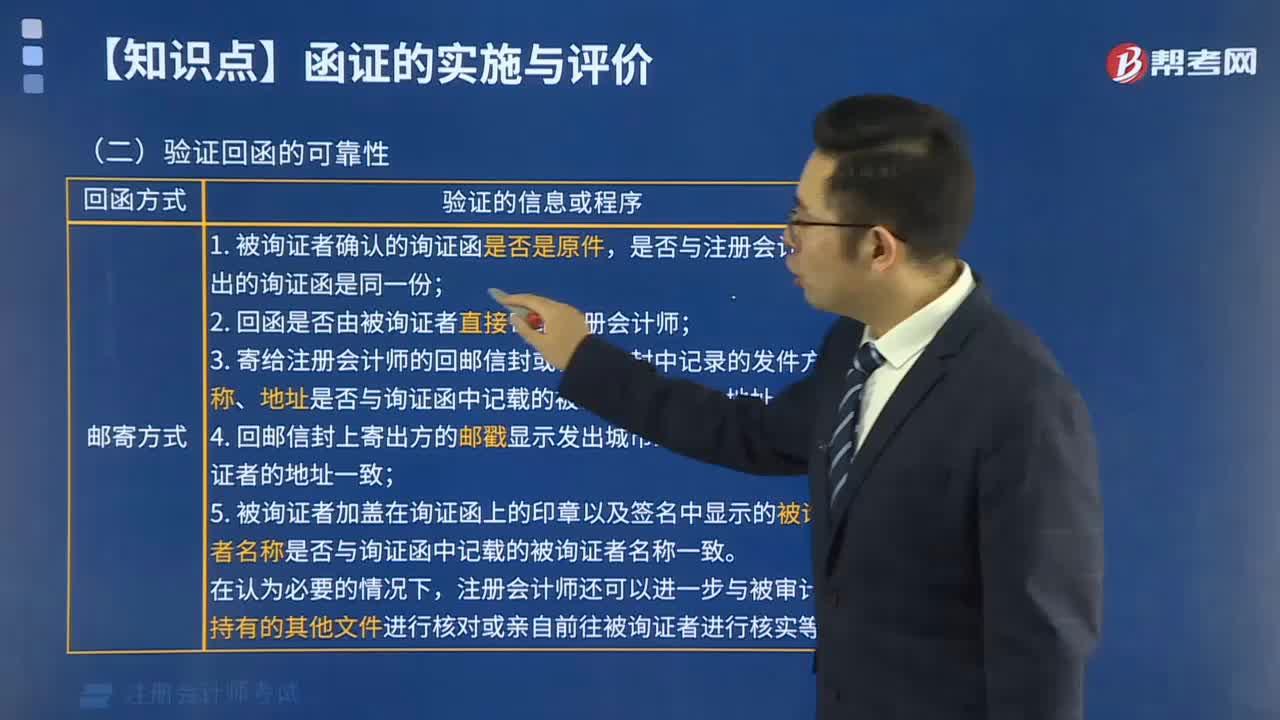

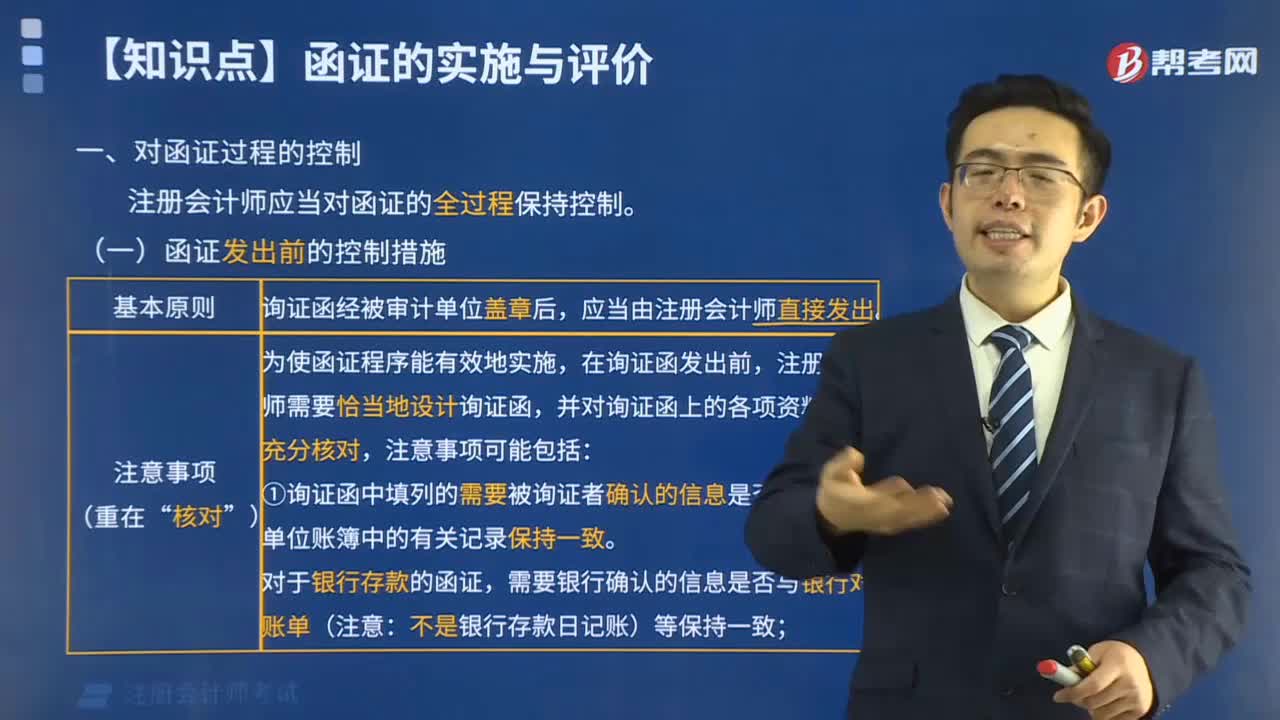

怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?:怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?(1)了解被詢證者處理函證的通常流程和處理人員,(2)確認(rèn)處理詢證函人員的身份和處理詢證函的權(quán)限;(3)觀察處理詢證函的人員是否按照處理函證的正常流程認(rèn)真處理詢證函,該人員是否在其計算機(jī)系統(tǒng)或相關(guān)記錄中核對相關(guān)信息,①注冊會計師和回函者采用一定的程序?yàn)殡娮有问降幕睾瘎?chuàng)造安全環(huán)境,如果注冊會計師確信這種程序安全并得到適當(dāng)控制。

00:49

00:49

什么是應(yīng)收賬款函證針對的認(rèn)定?:什么是應(yīng)收賬款函證針對的認(rèn)定?相對于存在認(rèn)定,應(yīng)收賬款函證對完整性認(rèn)定的證明力確實(shí)稍差一點(diǎn),但是并不是說不能證實(shí)完整性認(rèn)定。應(yīng)收賬款是被詢證者的一項債務(wù),如果該金額存在低估,函證時還列明了低估的金額,那么被詢證者可能為了少還錢而認(rèn)可這種錯誤,所以相對來說應(yīng)收賬款存在低估時,選擇不列明余額的方式函證會更好一些。

07:39

07:39

函證應(yīng)付賬款的內(nèi)容包括哪些?:函證應(yīng)付賬款的內(nèi)容包括哪些?獲取適當(dāng)?shù)墓?yīng)商相關(guān)清單,詢問該清單是否完整并考慮該清單是否應(yīng)包括預(yù)期負(fù)債等附加項目。包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息。評價已記錄金額是否適當(dāng),檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復(fù)印件)、相關(guān)的采購文件(如采購訂單、驗(yàn)收單、發(fā)票和合同)或其他適當(dāng)文件

04:38

04:38

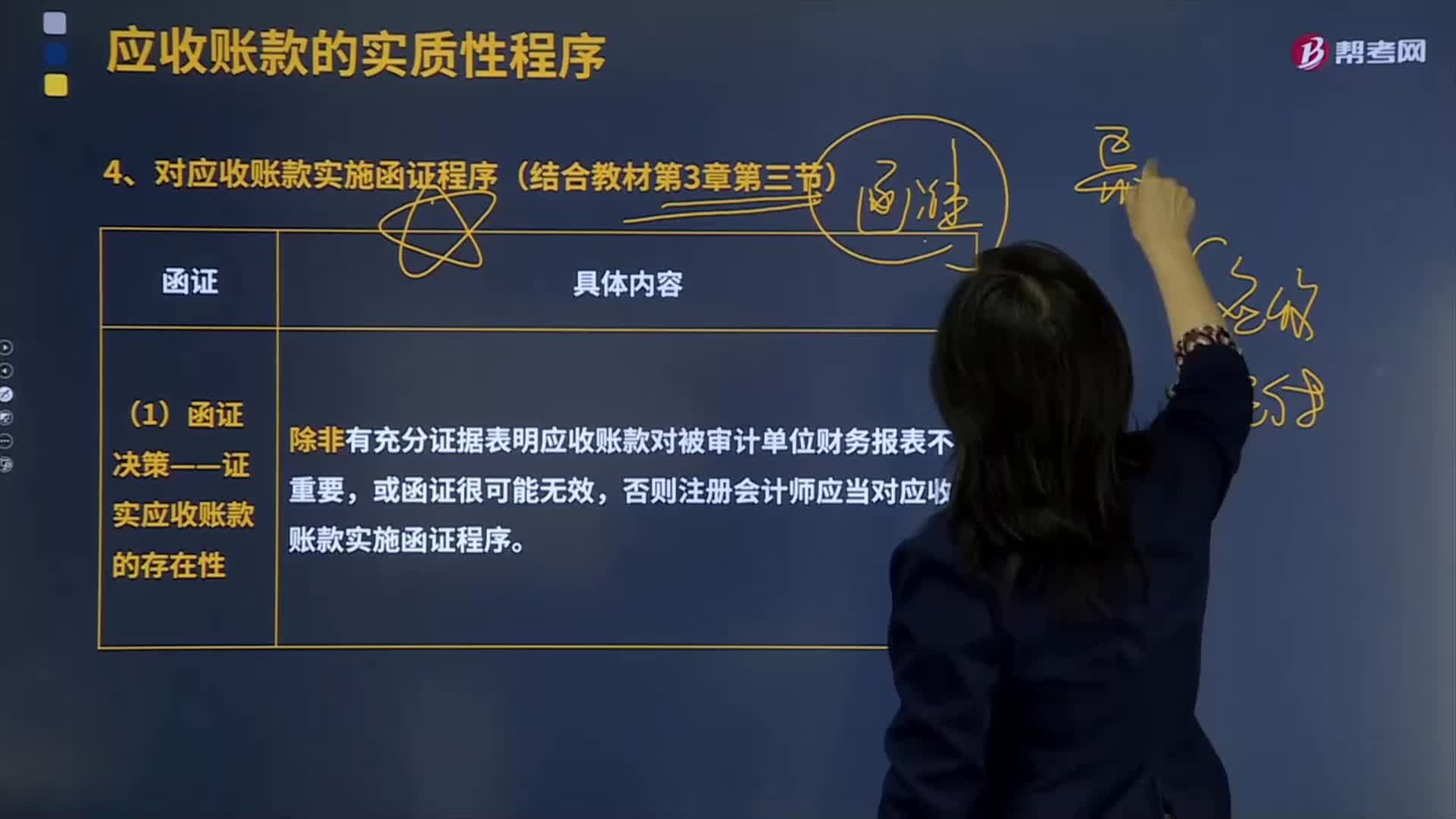

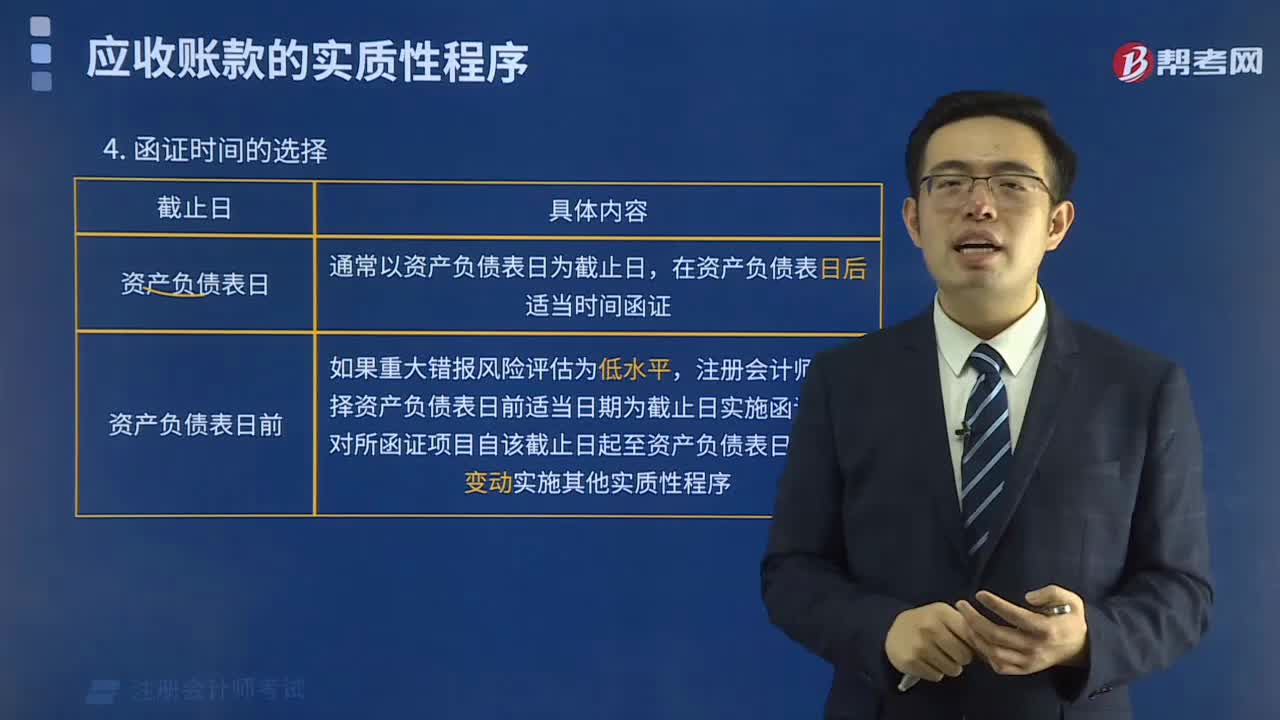

對應(yīng)收賬款實(shí)施函證程序有哪些?:對應(yīng)收賬款實(shí)施函證程序有哪些?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),(1)函證決策——證實(shí)應(yīng)收賬款的存在性,除非有充分證據(jù)表明應(yīng)收賬款對被審計單位財務(wù)報表不重要,否則注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實(shí)施函證程序:并對所函證項目自該截止日起至資產(chǎn)負(fù)債表日止發(fā)生的變動實(shí)施其他實(shí)質(zhì)性程序;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

00:57

00:57