下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

00:43清算審計報告是什么?:清算審計報告是什么?清算審計報告的委托人一般為人民法院或破產(chǎn)清算組。審計的期間破產(chǎn)企業(yè)經(jīng)法院裁定破產(chǎn)并成立破產(chǎn)清算組接受該企業(yè)的資產(chǎn)負(fù)債起,至第一次債權(quán)人會議召開止,審計內(nèi)容是審核破產(chǎn)企業(yè)通過破產(chǎn)審計后的會計科目結(jié)轉(zhuǎn),從行業(yè)會計科目轉(zhuǎn)入破產(chǎn)清算會計科目的有關(guān)會計處理是否符合規(guī)定,金額是否正確。審計結(jié)果用于清算組對債權(quán)人報告資產(chǎn)變現(xiàn)及清償債務(wù)的核算的實際情況。

00:25

00:25質(zhì)量成本報告的含義是什么?:質(zhì)量成本報告的含義是什么?質(zhì)量成本報告是企業(yè)組織完善質(zhì)量成本控制的必要措施。通過質(zhì)量成本報告,企業(yè)組織的經(jīng)理人可以全面地評價企業(yè)組織當(dāng)前的質(zhì)量成本情況。

00:28

00:28作業(yè)成本法的含義是什么?:作業(yè)成本法的含義是什么?作業(yè)成本法是一種比傳統(tǒng)成本核算方法更加精細(xì)和準(zhǔn)確的成本核算方法,是西方國家于八十年代末開始研究、九十年代以來在先進(jìn)制造企業(yè)首先應(yīng)用起來的一種全新的企業(yè)管理理論和方法,在發(fā)達(dá)國家的企業(yè)中日益得到廣泛應(yīng)用。

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

00:43

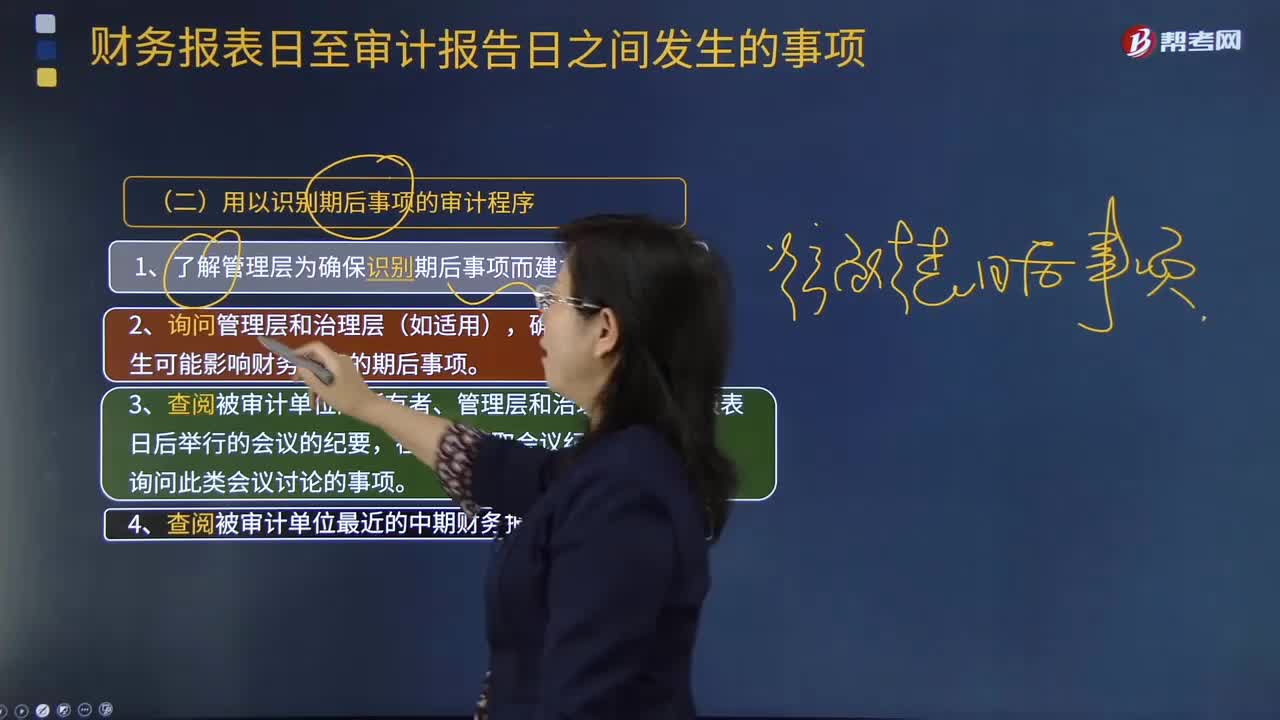

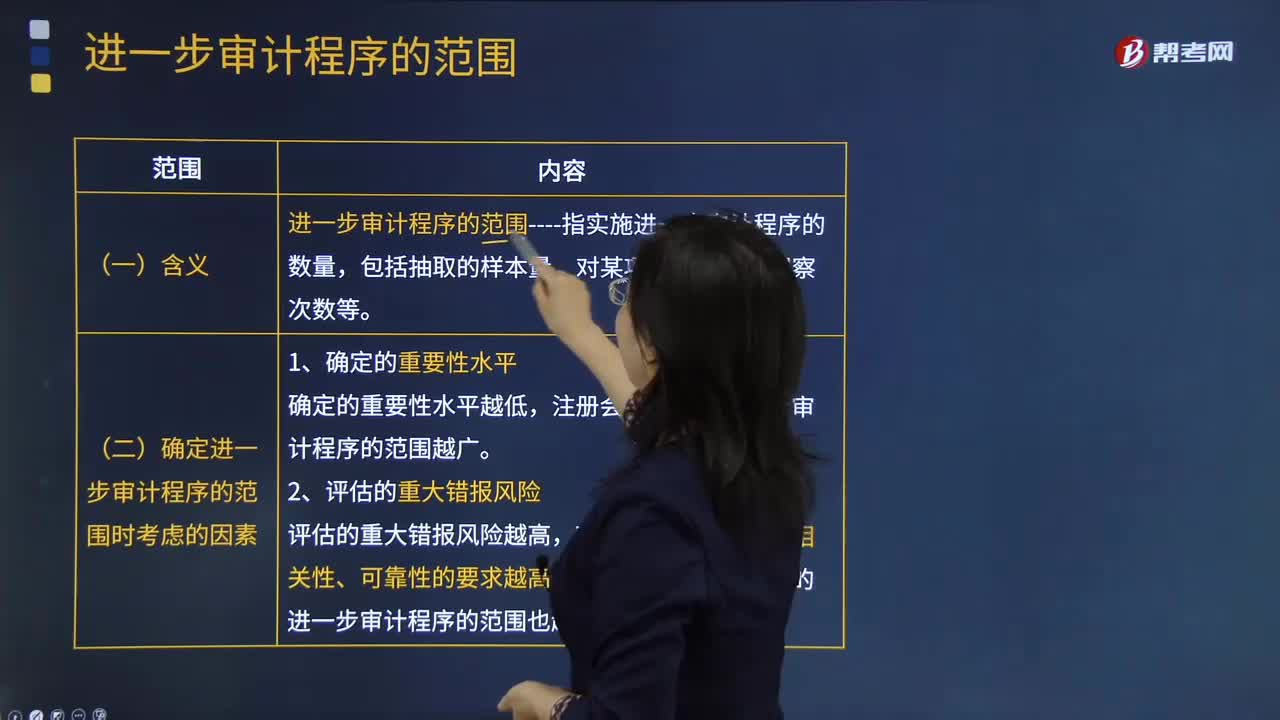

00:43進(jìn)一步審計程序范圍的含義是什么?:進(jìn)一步審計程序范圍的含義是什么?進(jìn)一步審計程序相對于風(fēng)險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認(rèn)定層次重大錯報風(fēng)險實施的審計程序,包括控制測試和實質(zhì)性程序。一、進(jìn)一步審計程序的范圍:1.確定的重要性水平,2.評估的重大錯報風(fēng)險。3.計劃獲取的保證程度二、含義進(jìn)一步審計程序的范圍----指實施進(jìn)一步審計程序的數(shù)量包括抽取的樣本量、對某項控制活動的觀察次數(shù)等

01:09

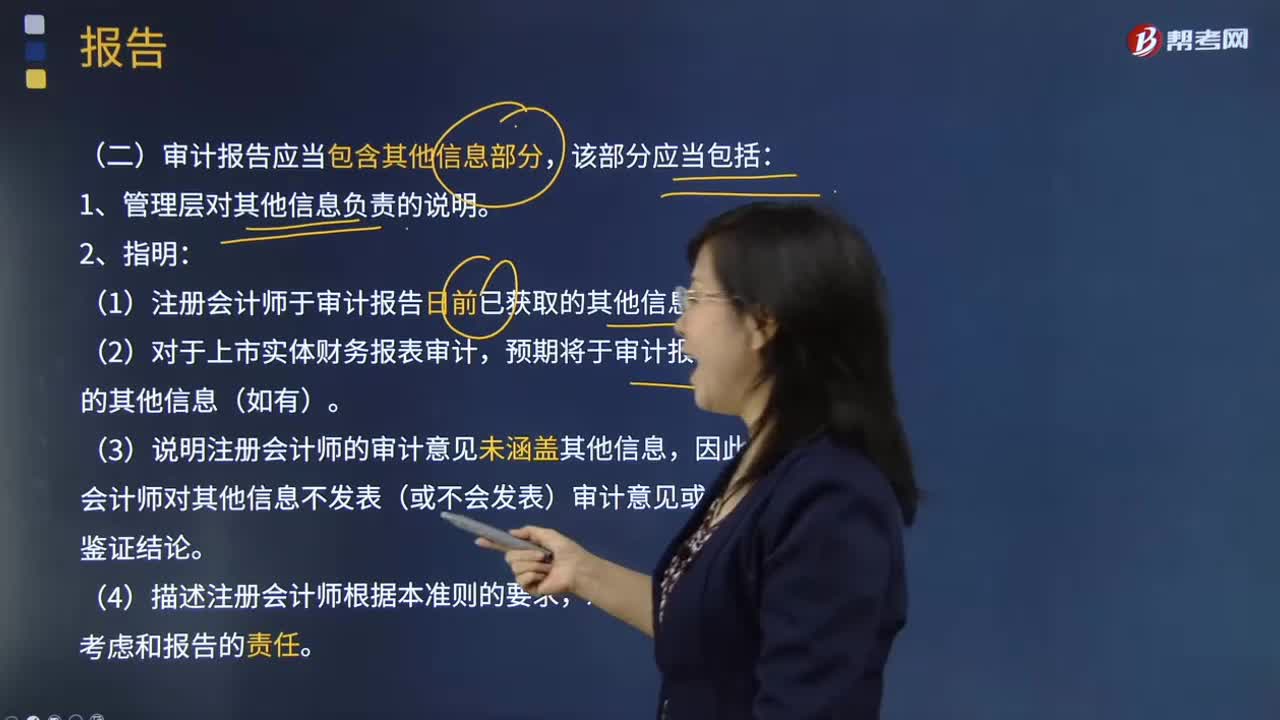

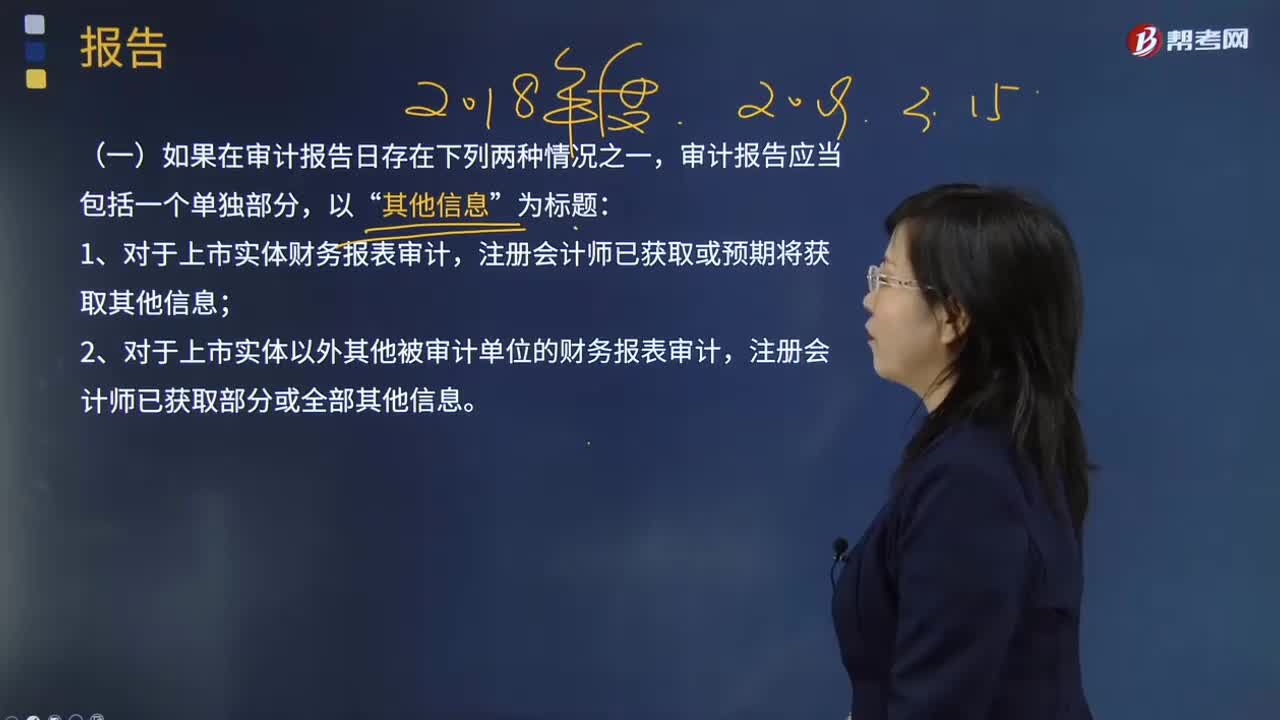

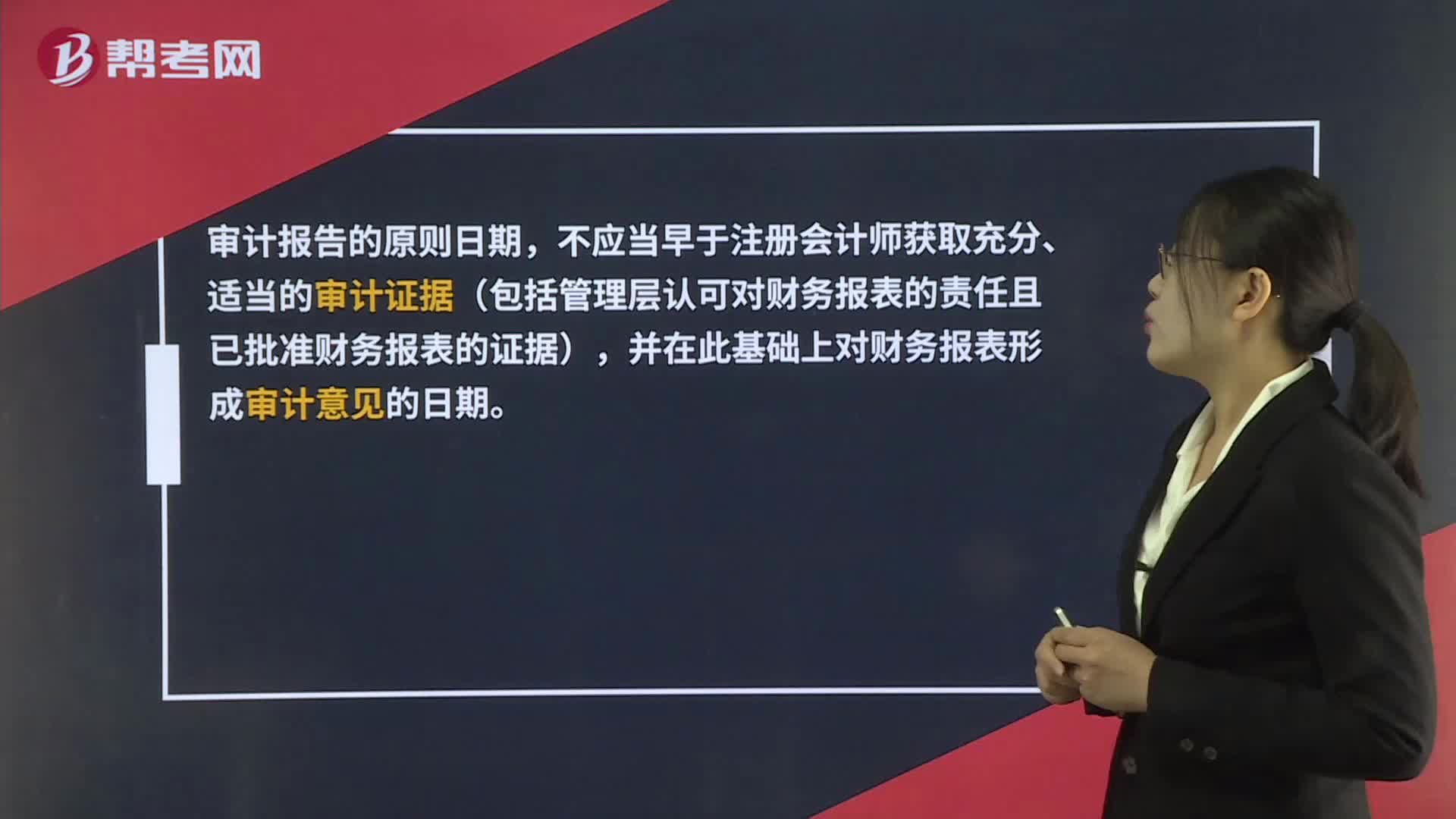

01:09審計報告日期是什么時候?:審計報告日期是什么時候?審計報告的原則日期,不應(yīng)當(dāng)早于注冊會計師獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)(包括管理層認(rèn)可對財務(wù)報表的責(zé)任且已批準(zhǔn)財務(wù)報表的證據(jù)),并在此基礎(chǔ)上對財務(wù)報表形成審計意見的日期。在注冊會計師正式在審計報告上簽字之前,如果管理層批準(zhǔn)并簽署已按審計調(diào)整建議修改后的財務(wù)報表,注冊會計師即可簽署審計報告。并且簽署審計報告的日期通常與管理層簽署已審計財務(wù)報表的日期為同一天。

02:28

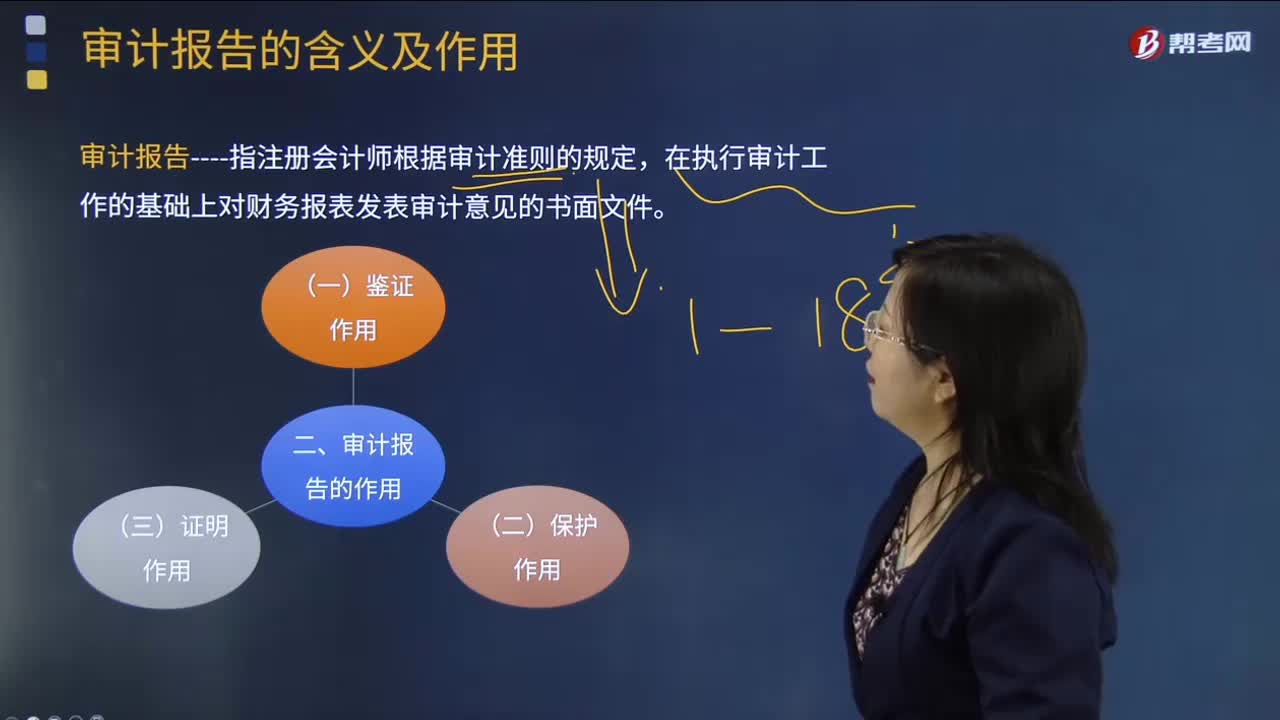

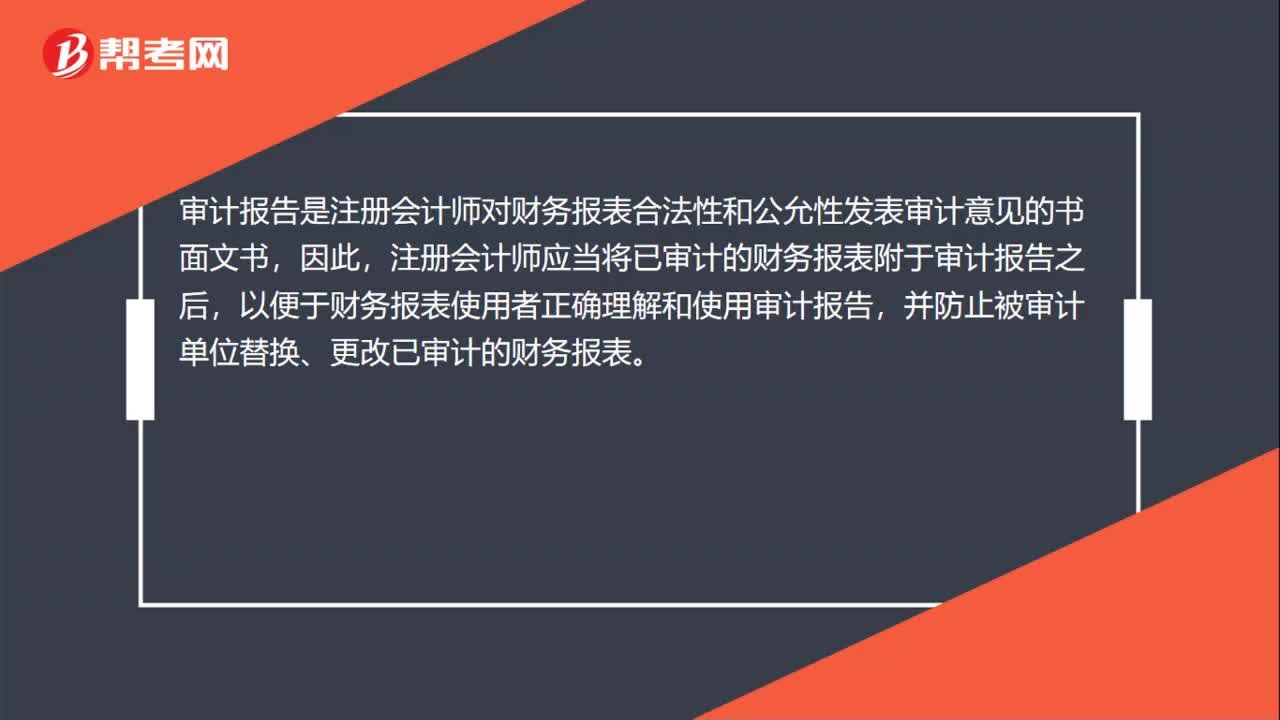

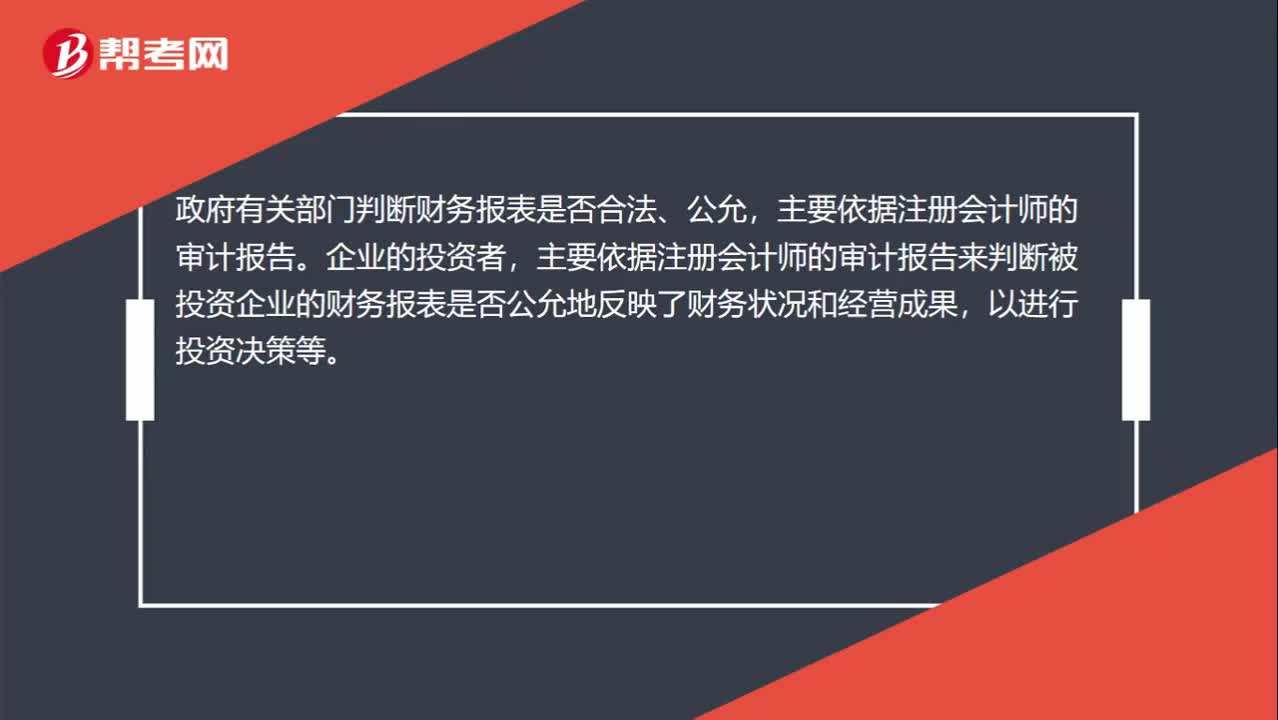

02:28審計報告為什么具有,鑒證保護(hù)和證明的作用?:不同于政府審計和內(nèi)部審計的審計報告,對被審計單位財務(wù)報表合法性、公允性發(fā)表意見。政府有關(guān)部門判斷財務(wù)報表是否合法、公允,主要依據(jù)注冊會計師的審計報告來判斷被投資企業(yè)的財務(wù)報表是否公允地反映了財務(wù)狀況和經(jīng)營成果,可以對被審計單位財務(wù)報表出具不同類型審計意見的審計報告,能夠在一定程度上對被審計單位的債權(quán)人和股東以及其他利害關(guān)系人的利益起到保護(hù)作用。需要查閱被投資企業(yè)的財務(wù)報表和注冊會計師的審計報告。

10:02

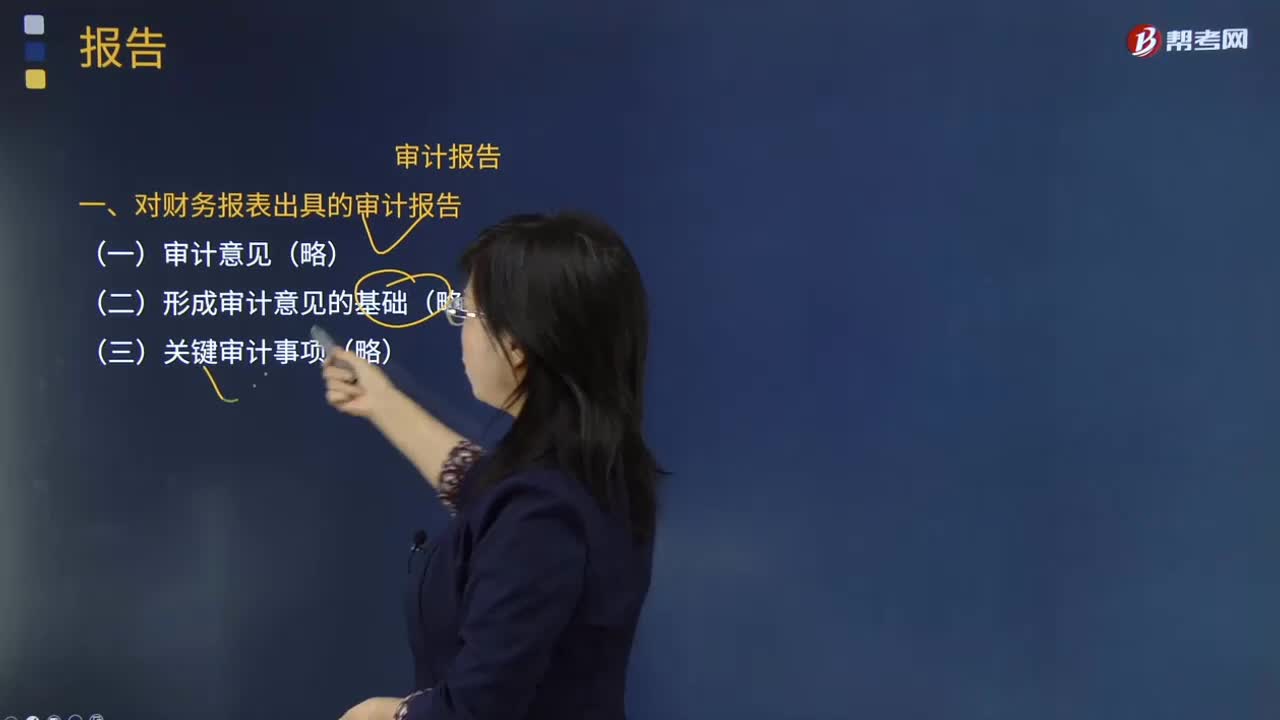

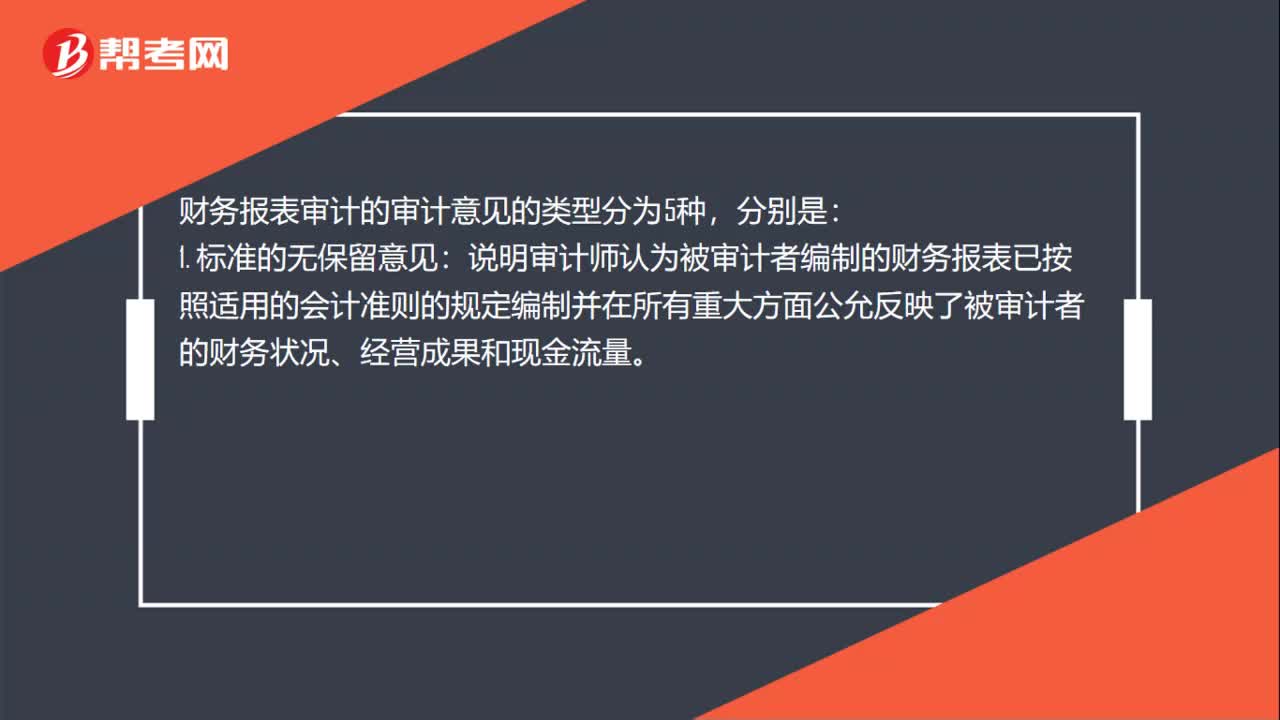

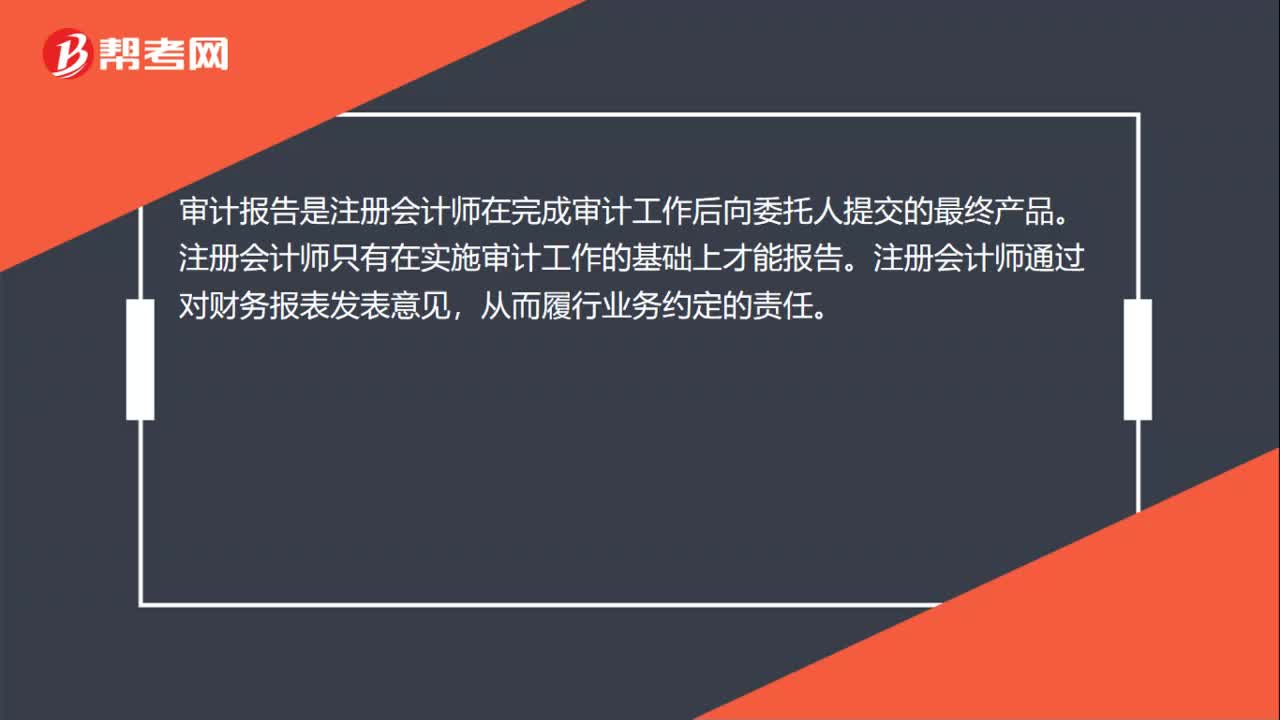

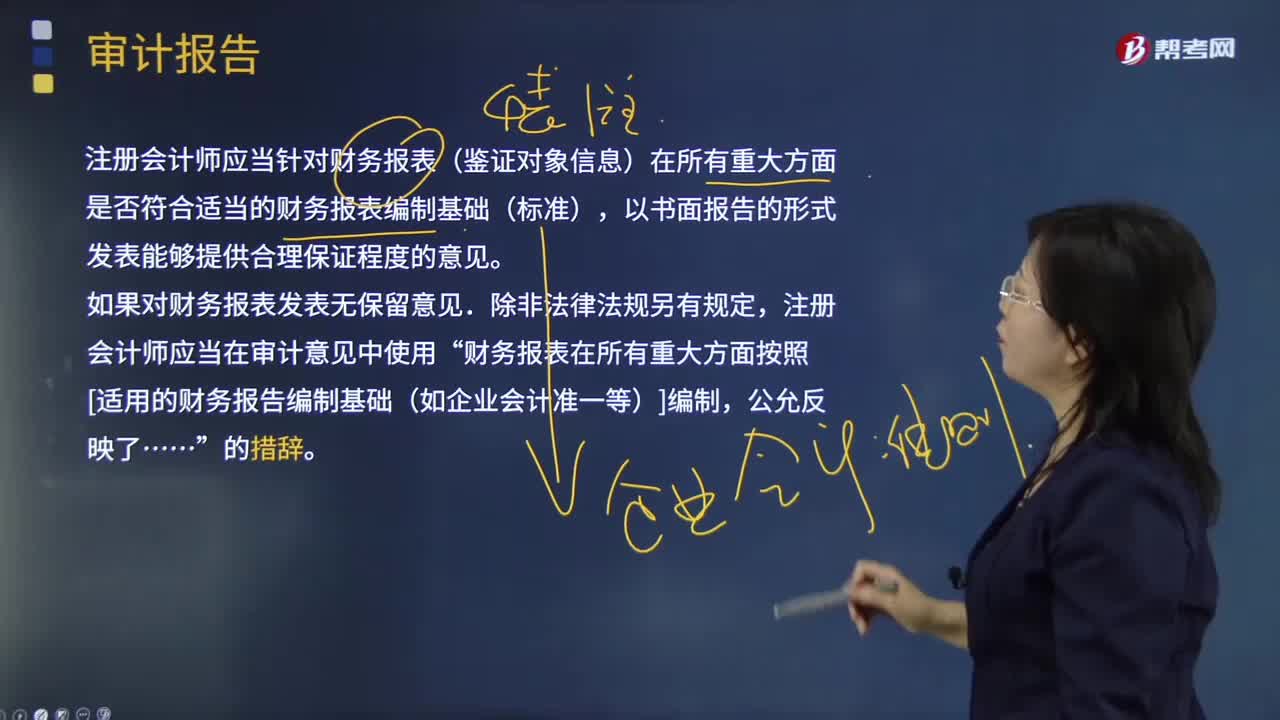

10:02什么是審計報告?:注冊會計師應(yīng)當(dāng)針對財務(wù)報表(鑒證對象信息)在所有重大方面是否符合適當(dāng)?shù)呢攧?wù)報表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊會計師應(yīng)當(dāng)在審計意見中使用”財務(wù)報表在所有重大方面按照[適用的財務(wù)報告編制基礎(chǔ)(如企業(yè)會計準(zhǔn)一等)]編制,注冊會計師應(yīng)當(dāng)對財務(wù)報表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財務(wù)報表整體存在重大錯報的結(jié)論。不能得出財務(wù)報表整體不存在重大錯報的結(jié)論。除審計準(zhǔn)則規(guī)定的注冊會計師對財務(wù)報表出具審計報告的責(zé)任外。

08:35

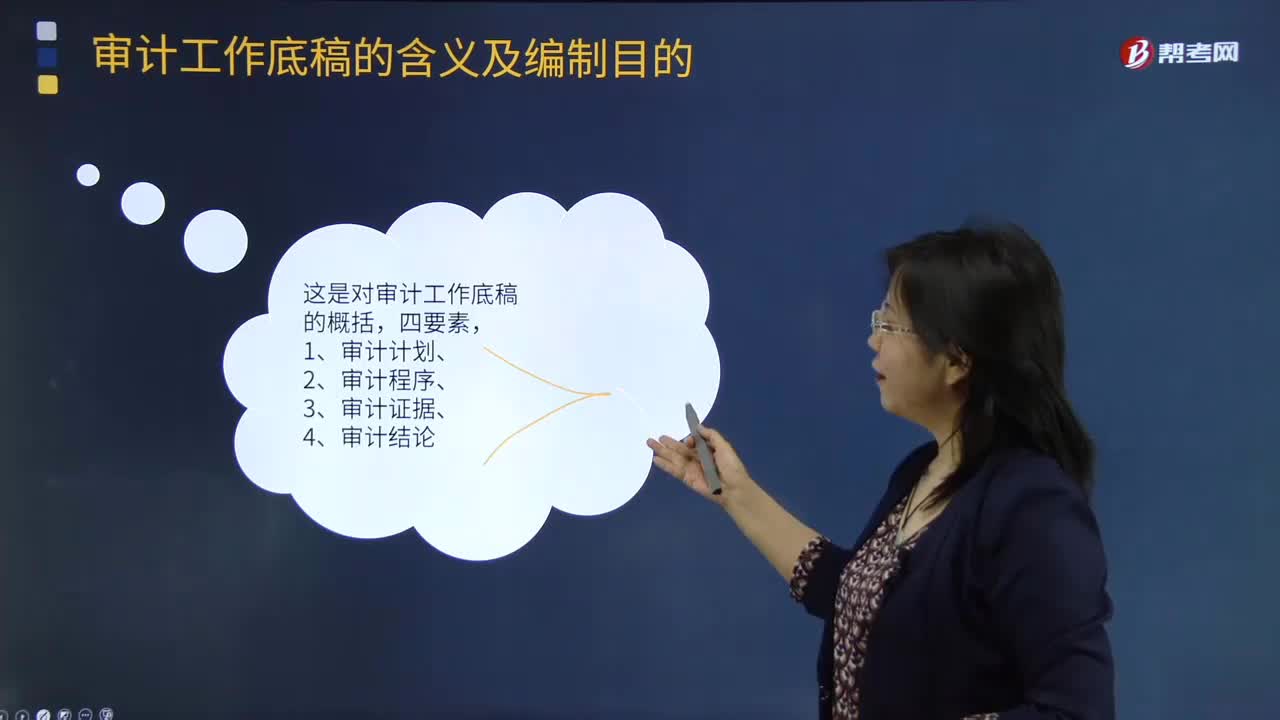

08:35審計證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計師為了得出審計結(jié)論和形成審計意見而使用的必要信息。審計證據(jù)在性質(zhì)上具有累積性是在審計過程中通過實施審計程序獲取的,如以前審計中獲取的信息(前提是注冊會計師已確定自上次審計后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計的相關(guān)性)或會計師事務(wù)所接受與保持客戶或業(yè)務(wù)時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日