下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:15

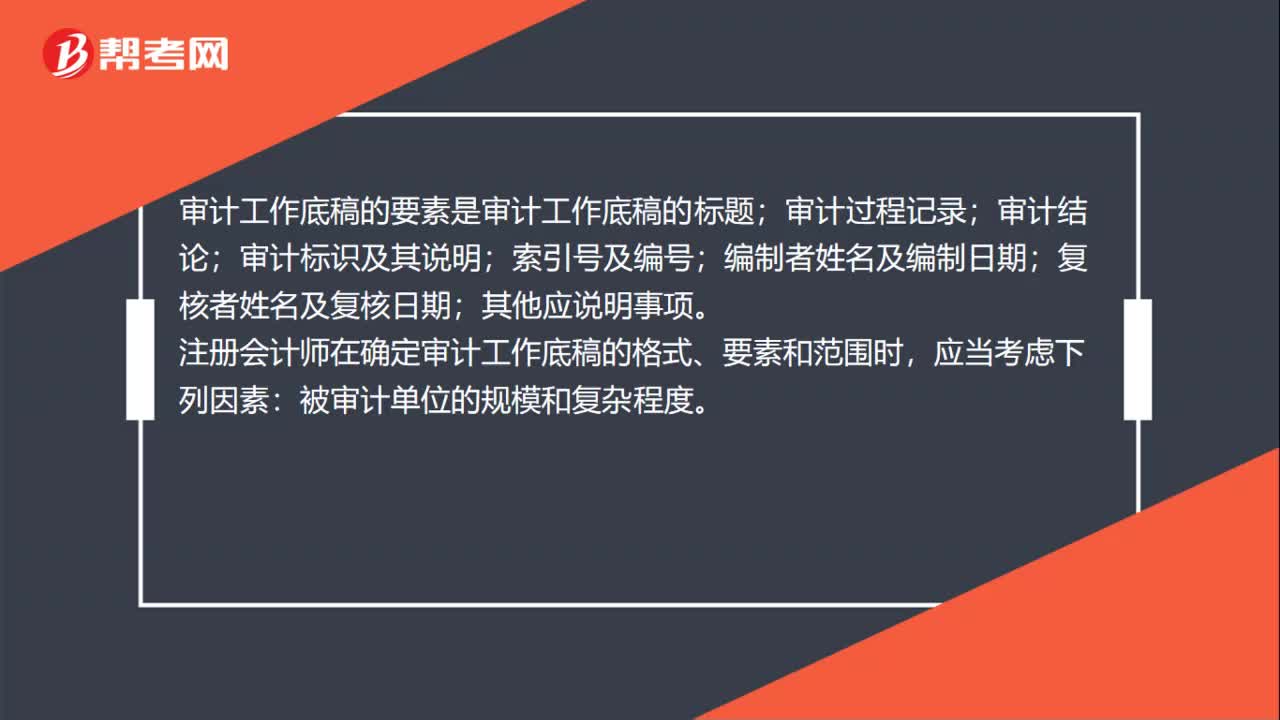

01:15審計工作底稿的范圍是什么?:審計工作底稿的范圍是什么?審計工作底稿的范圍大概指的就是審計工作底稿的內容都涵蓋哪些方面,比如所審計的項目的記錄,所實施的審計程序的記錄,所獲取的審計證據的記錄等等。審計工作底稿的要素是審計工作底稿的標題;審計過程記錄;審計結論;審計標識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復雜程度。擬實施審計程序的性質;已獲取審計證據的重要程度;

00:41

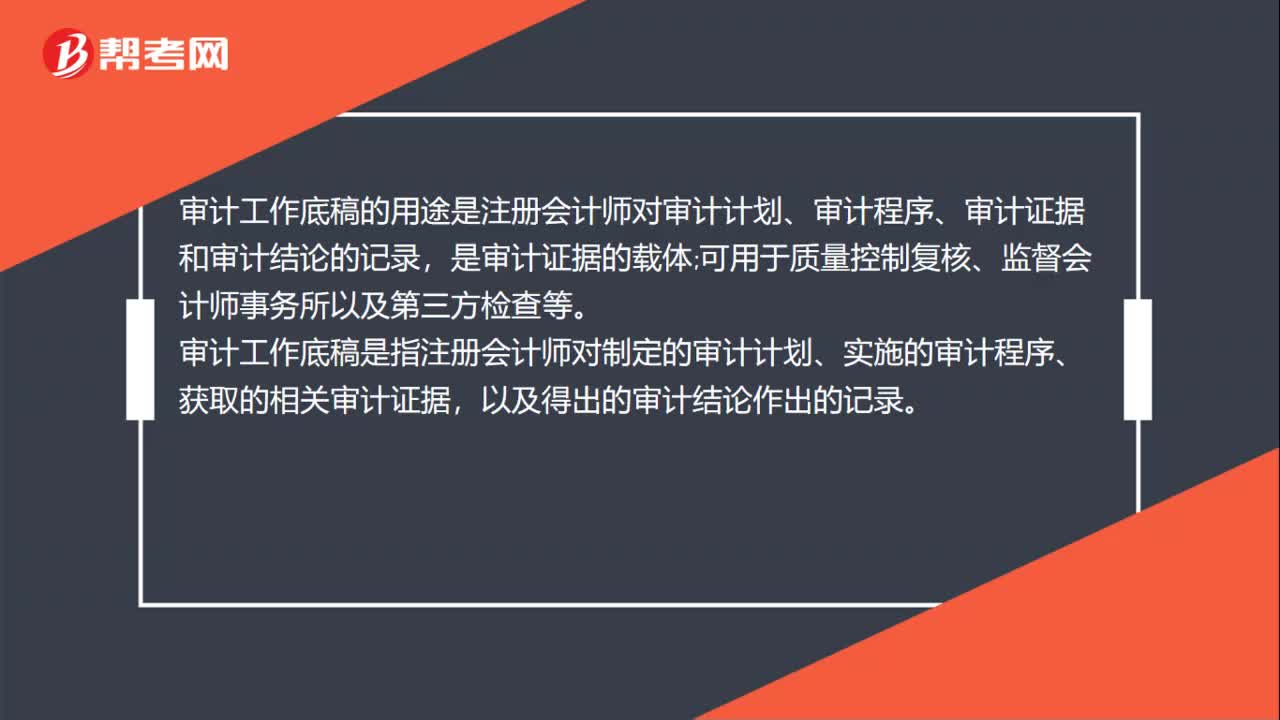

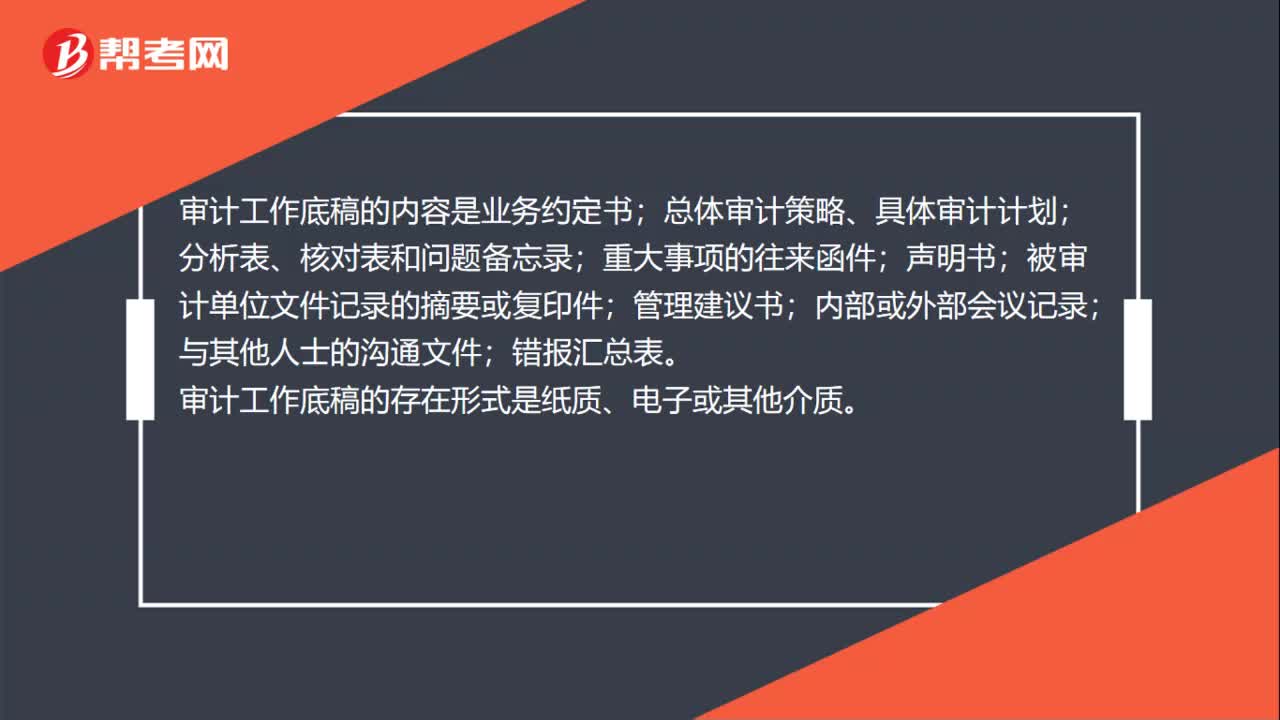

00:41審計工作底稿的存在形式是什么?:審計工作底稿的存在形式是什么?審計工作底稿的存在形式是紙質、電子或其他介質。審計工作底稿是指注冊會計師對制定的審計計劃、實施的審計程序、獲取的相關審計證據,以及得出的審計結論作出的記錄。審計工作底稿的理解:審計工作底稿是審計證據的載體,是注冊會計師在審計過程中形成的審計工作記錄和獲取的資料。審計工作底稿形成于審計過程,同時也反映整個審計過程。

00:23

00:23審計工作底稿的保存期限是什么?:審計工作底稿的保存期限是什么?審計工作底稿的保存期限是會計事務所應當自審計報告日起,如果注冊會計師未能完成審計業(yè)務,會計事務所應當自業(yè)務中止日起,對審計工作底稿至少保存10年。

00:37

00:37在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?:在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?在審計報告日或審計報告日之前,項目合伙人應當通過復核審計工作底稿與項目組討論,確信已獲取充分、適當?shù)膶徲嬜C據,支持得出的結論和擬出具的審計報告。而不是僅僅復核財務報表和擬出具的審計報告就可以確信獲取充分適當?shù)膶徲嬜C據。

00:32

00:32為什么發(fā)表無法表示意見時不得在審計報告中溝通關鍵審計事項?:為什么發(fā)表無法表示意見時不得在審計報告中溝通關鍵審計事項?因為關鍵審計事項是注冊會計師在審計過程中遇到的最重要的事情,如果是無法表示意見說明審計范圍受到限制,審計工作都沒有按照預期的方式開展,肯定不能有關鍵審計事項,如果有關鍵審計事項會誤導報表使用者。

01:09

01:09審計報告日期是什么時候?:審計報告日期是什么時候?審計報告的原則日期,不應當早于注冊會計師獲取充分、適當?shù)膶徲嬜C據(包括管理層認可對財務報表的責任且已批準財務報表的證據),并在此基礎上對財務報表形成審計意見的日期。在注冊會計師正式在審計報告上簽字之前,如果管理層批準并簽署已按審計調整建議修改后的財務報表,注冊會計師即可簽署審計報告。并且簽署審計報告的日期通常與管理層簽署已審計財務報表的日期為同一天。

01:02

01:02審計程序的作用有哪些?:審計程序的作用有哪些?審計程序是審計工作從開始到結束的整個過程。即計劃階段、實施審計階段和審計完成階段。初步評價被審計單位的內部控制;分析審計風險;對被審計單位內部控制進行控制測試;對會計報表項目進行實質性測試;整理、評價執(zhí)行審計業(yè)務中收集到的審計證據;注冊會計師通過實施審計程序,控制測試旨在評價內部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報方面的運行有效性。實質性程序旨在發(fā)現(xiàn)認定層次重大錯報。

02:28

02:28審計報告為什么具有,鑒證保護和證明的作用?:不同于政府審計和內部審計的審計報告,對被審計單位財務報表合法性、公允性發(fā)表意見。政府有關部門判斷財務報表是否合法、公允,主要依據注冊會計師的審計報告來判斷被投資企業(yè)的財務報表是否公允地反映了財務狀況和經營成果,可以對被審計單位財務報表出具不同類型審計意見的審計報告,能夠在一定程度上對被審計單位的債權人和股東以及其他利害關系人的利益起到保護作用。需要查閱被投資企業(yè)的財務報表和注冊會計師的審計報告。

10:02

10:02什么是審計報告?:注冊會計師應當針對財務報表(鑒證對象信息)在所有重大方面是否符合適當?shù)呢攧請蟊砭幹苹A(標準),注冊會計師應當在審計意見中使用”財務報表在所有重大方面按照[適用的財務報告編制基礎(如企業(yè)會計準一等)]編制,注冊會計師應當對財務報表清楚地發(fā)表恰當?shù)姆菬o保留意見:得出財務報表整體存在重大錯報的結論。不能得出財務報表整體不存在重大錯報的結論。除審計準則規(guī)定的注冊會計師對財務報表出具審計報告的責任外。

02:50

02:50什么是審計報告和信息差距?:什么是審計報告和信息差距?審計報告是注冊會計師對財務報表發(fā)表審計意見形成的書面報告,同時也是注冊會計師與財務報表使用者溝通審計事項的主要手段。財務報表使用者作出明智投資和信托決策需要的信息,與他們從審計報告和已審計財務報表中得到的信息之間存在著較大的差距。會影響資本市場的效率和資本的成本。審計報告的標準化具有格式統(tǒng)一、要素一致、內容簡潔、意見明確等優(yōu)點,但也存在著信息含量低、相關性差等缺陷。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日