下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

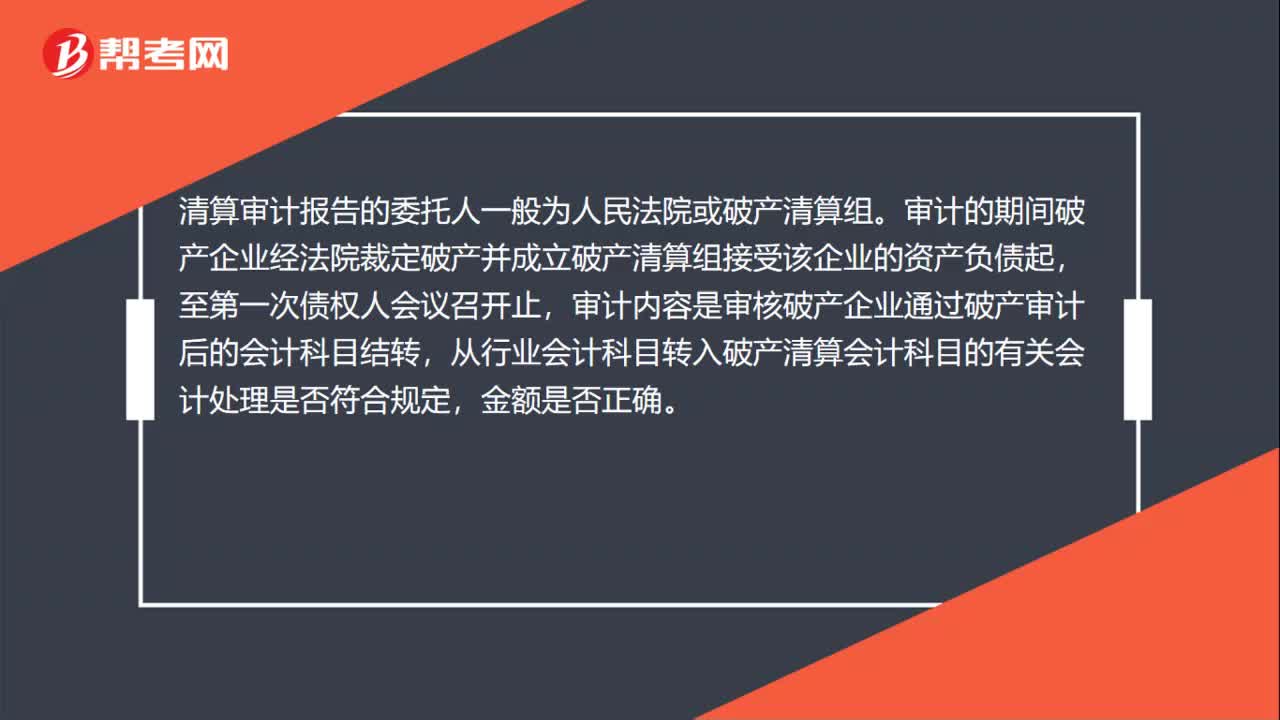

00:43清算審計報告是什么?:清算審計報告是什么?清算審計報告的委托人一般為人民法院或破產(chǎn)清算組。審計的期間破產(chǎn)企業(yè)經(jīng)法院裁定破產(chǎn)并成立破產(chǎn)清算組接受該企業(yè)的資產(chǎn)負(fù)債起,至第一次債權(quán)人會議召開止,審計內(nèi)容是審核破產(chǎn)企業(yè)通過破產(chǎn)審計后的會計科目結(jié)轉(zhuǎn),從行業(yè)會計科目轉(zhuǎn)入破產(chǎn)清算會計科目的有關(guān)會計處理是否符合規(guī)定,金額是否正確。審計結(jié)果用于清算組對債權(quán)人報告資產(chǎn)變現(xiàn)及清償債務(wù)的核算的實際情況。

00:18

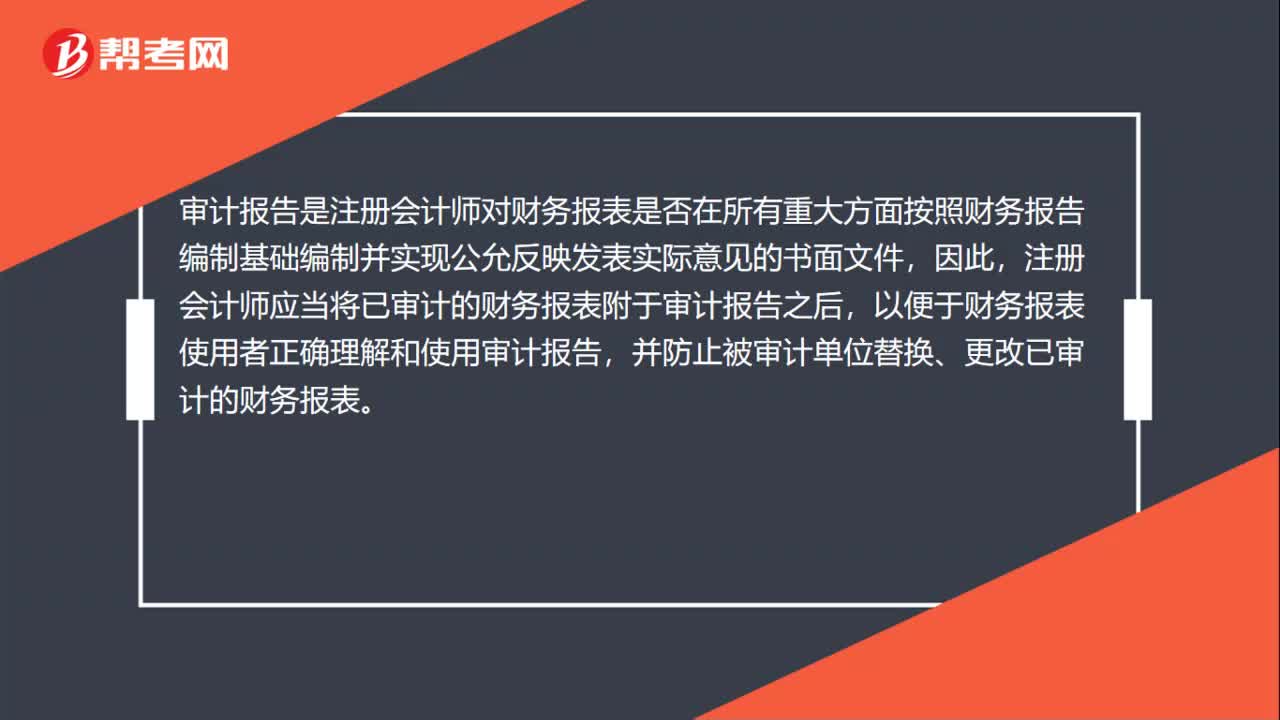

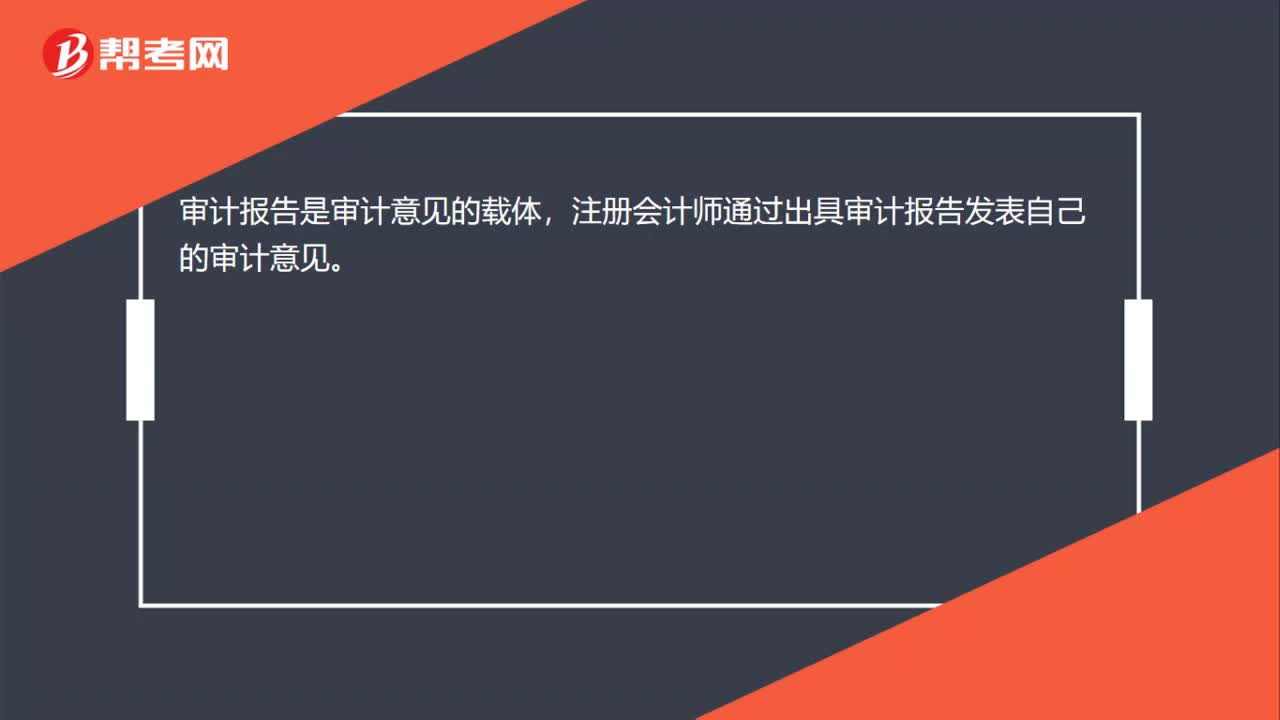

00:18審計意見和審計報告有什么關(guān)系?:審計意見和審計報告有什么關(guān)系?審計報告是審計意見的載體,注冊會計師通過出具審計報告發(fā)表自己的審計意見。

00:32

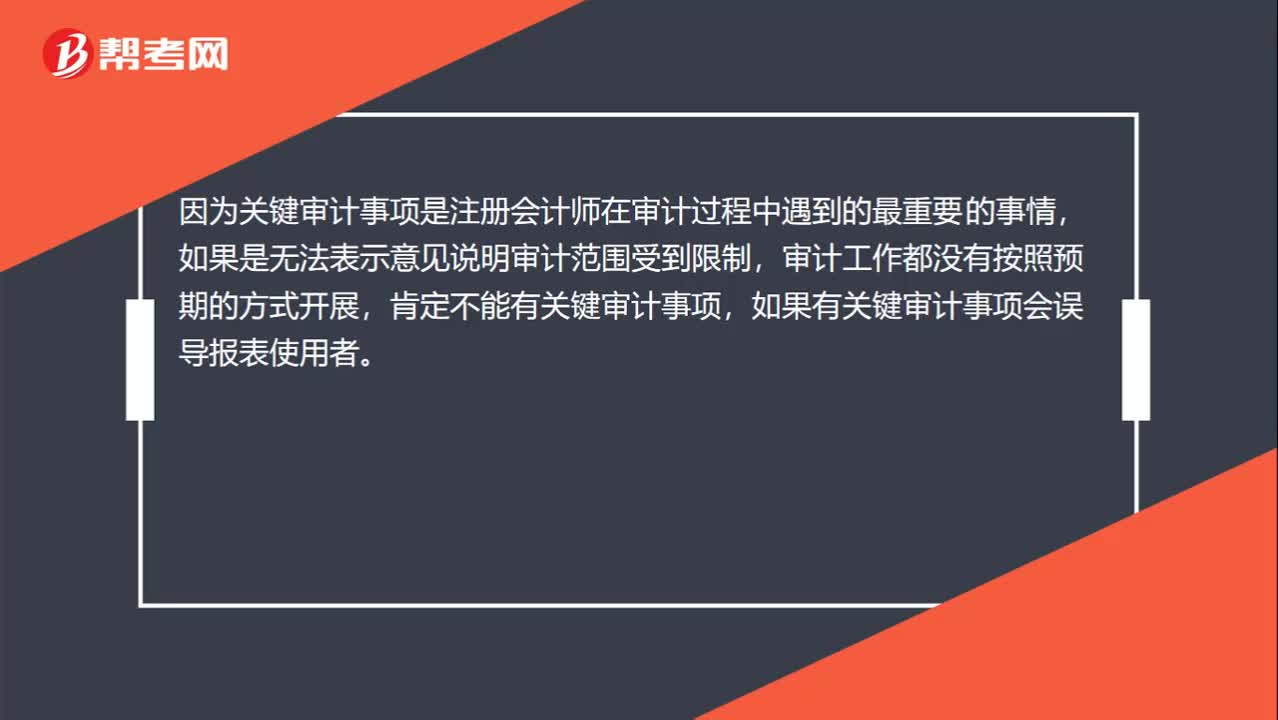

00:32為什么發(fā)表無法表示意見時不得在審計報告中溝通關(guān)鍵審計事項?:為什么發(fā)表無法表示意見時不得在審計報告中溝通關(guān)鍵審計事項?因為關(guān)鍵審計事項是注冊會計師在審計過程中遇到的最重要的事情,如果是無法表示意見說明審計范圍受到限制,審計工作都沒有按照預(yù)期的方式開展,肯定不能有關(guān)鍵審計事項,如果有關(guān)鍵審計事項會誤導(dǎo)報表使用者。

01:03

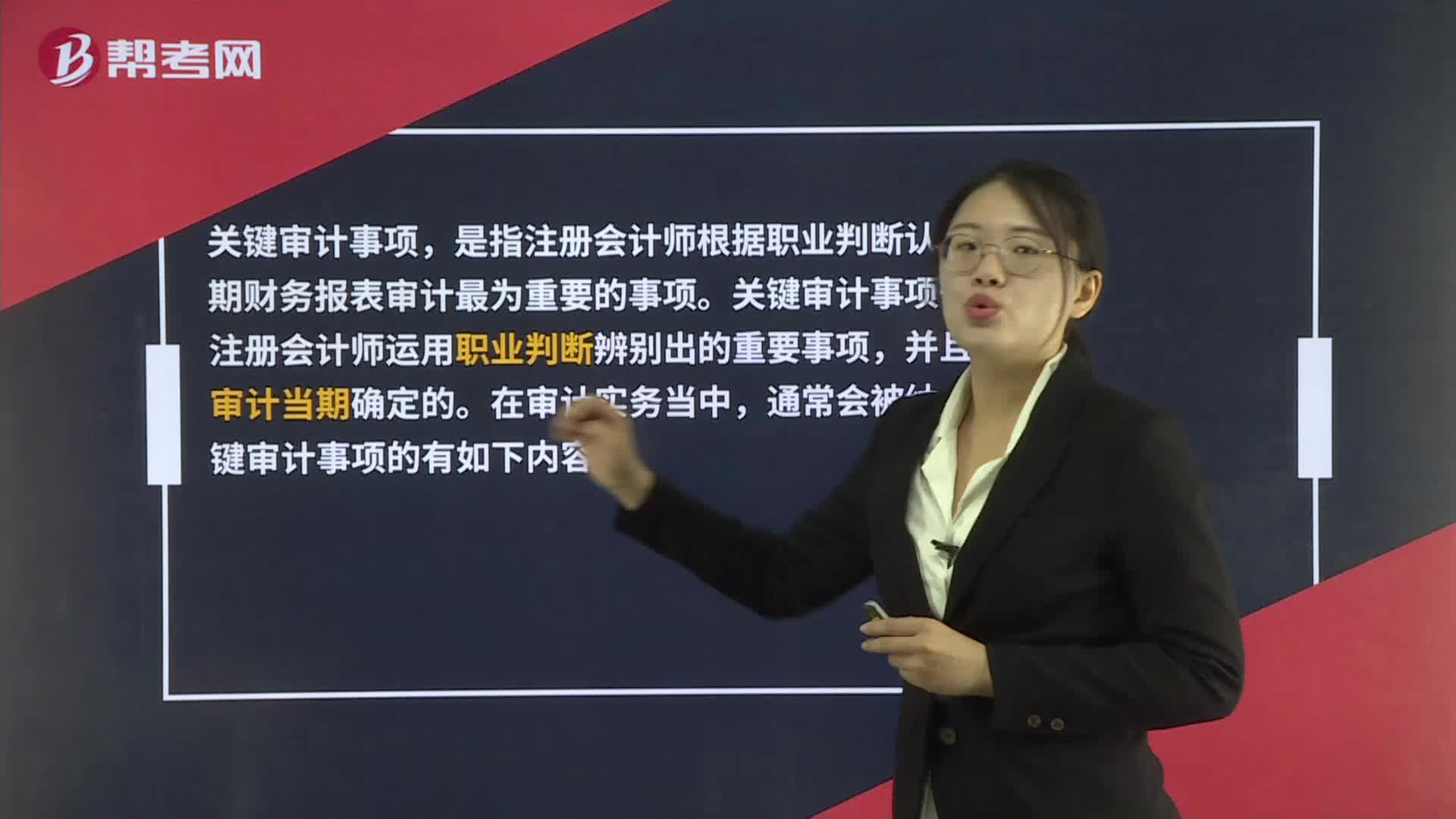

01:03什么是關(guān)鍵審計事項?:關(guān)鍵審計事項,是指注冊會計師根據(jù)職業(yè)判斷認(rèn)為對當(dāng)期財務(wù)報表審計最為重要的事項。關(guān)鍵審計事項一定是注冊會計師運用職業(yè)判斷辨別出的重要事項,并且是在審計當(dāng)期確定的。在審計實務(wù)當(dāng)中,通常會被納入到關(guān)鍵審計事項的有如下內(nèi)容:1. 對上市實體整套通用目的財務(wù)報表進行審計,以及注冊會計師決定或委托方要求在審計報告中溝通關(guān)鍵審計事項的其他情形。2. 法律法規(guī)要求注冊會計師在審計報告中溝通關(guān)鍵審計事項的情形。

01:09

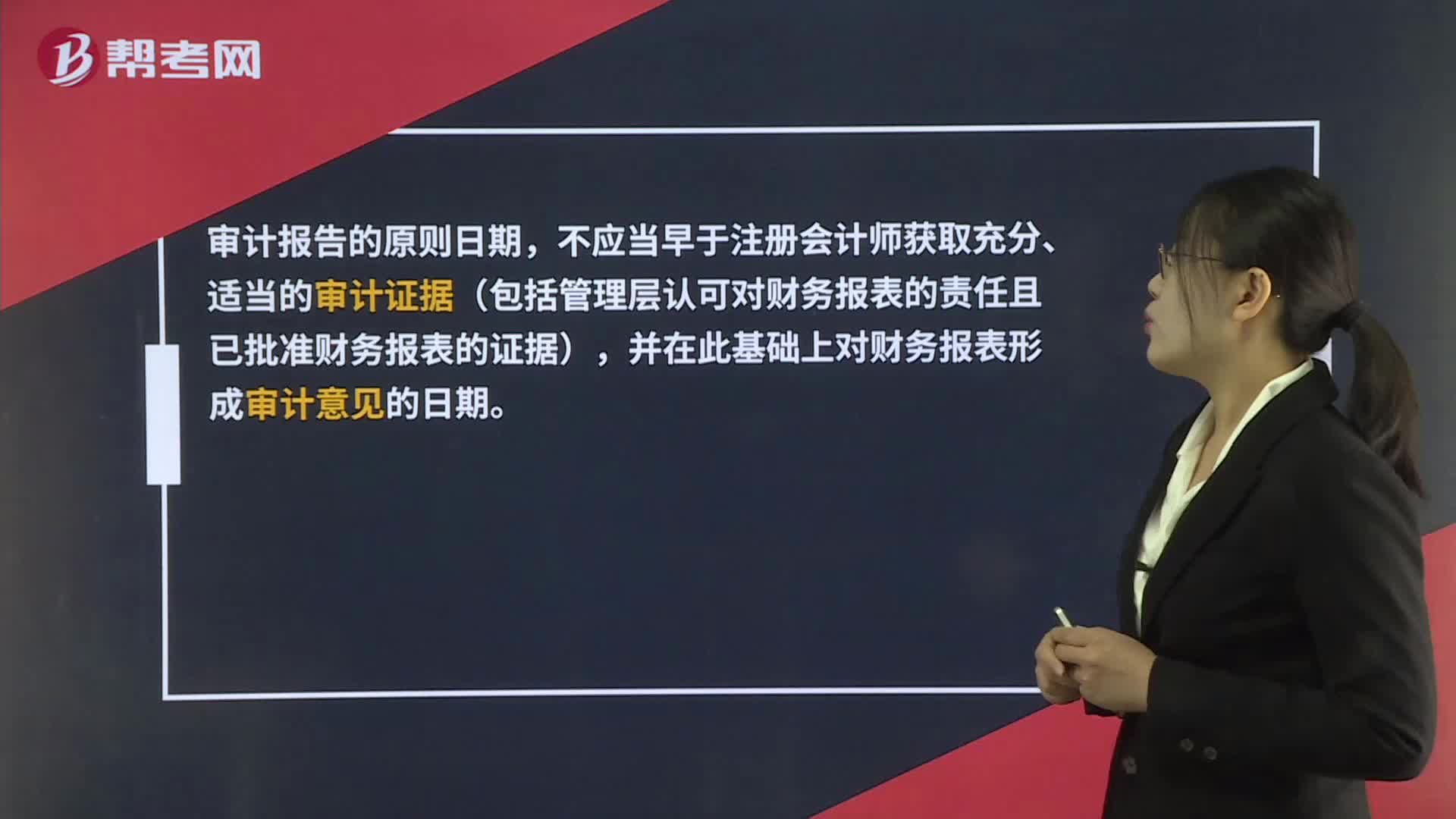

01:09審計報告日期是什么時候?:審計報告日期是什么時候?審計報告的原則日期,不應(yīng)當(dāng)早于注冊會計師獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)(包括管理層認(rèn)可對財務(wù)報表的責(zé)任且已批準(zhǔn)財務(wù)報表的證據(jù)),并在此基礎(chǔ)上對財務(wù)報表形成審計意見的日期。在注冊會計師正式在審計報告上簽字之前,如果管理層批準(zhǔn)并簽署已按審計調(diào)整建議修改后的財務(wù)報表,注冊會計師即可簽署審計報告。并且簽署審計報告的日期通常與管理層簽署已審計財務(wù)報表的日期為同一天。

01:02

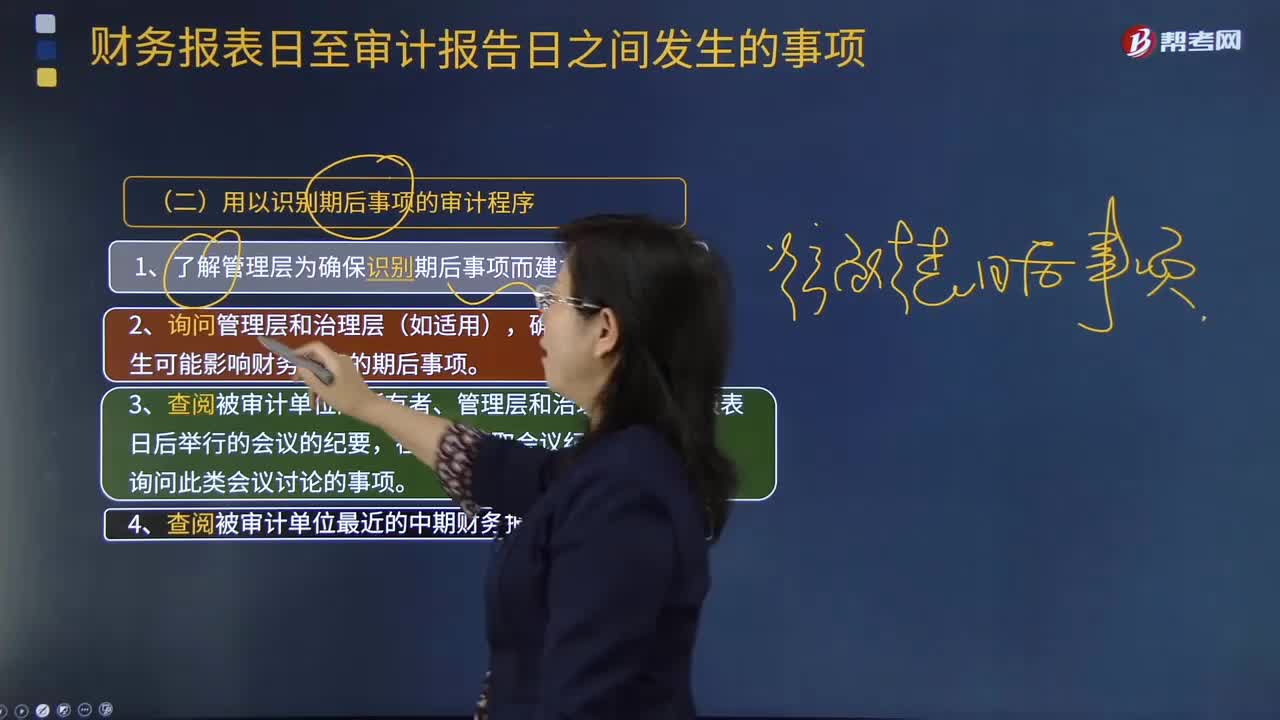

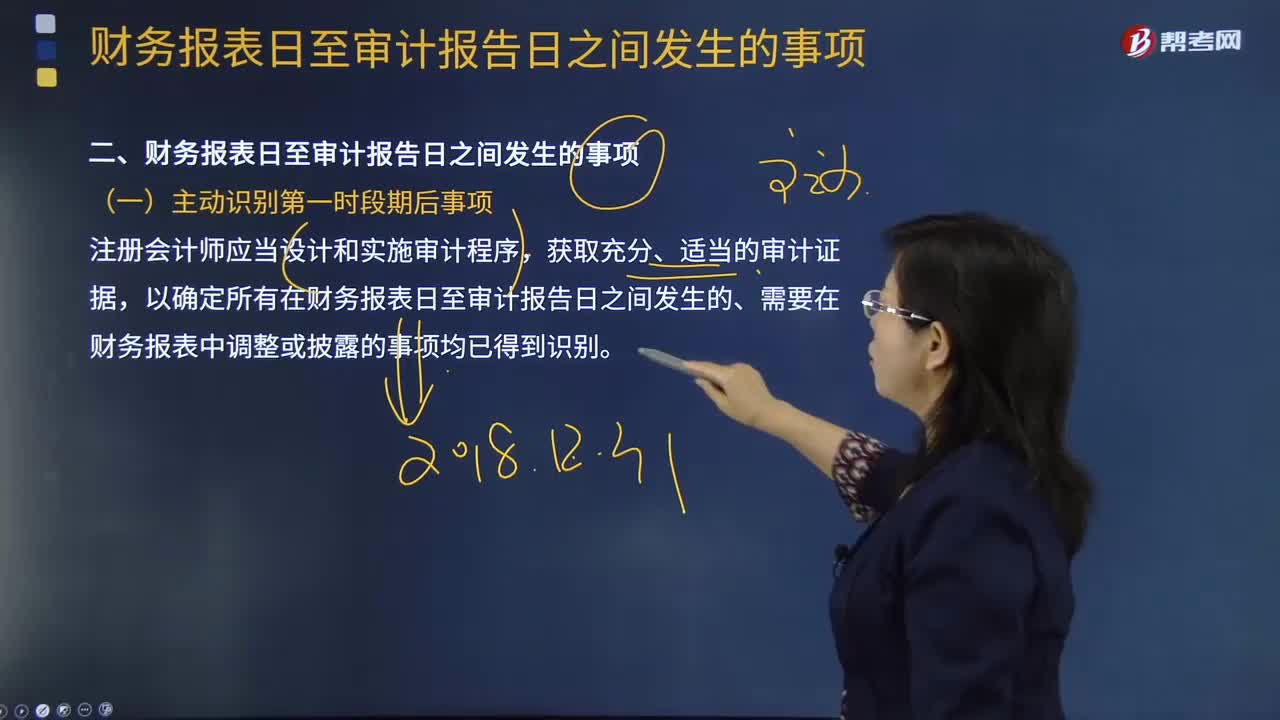

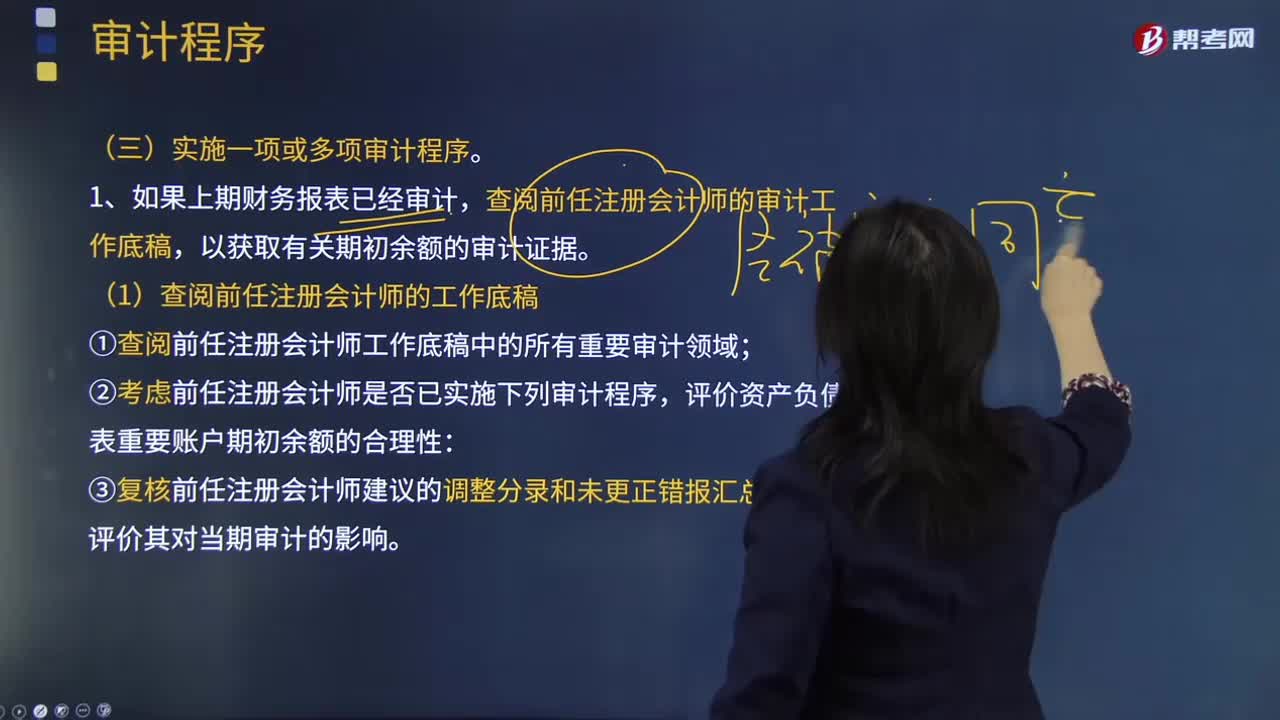

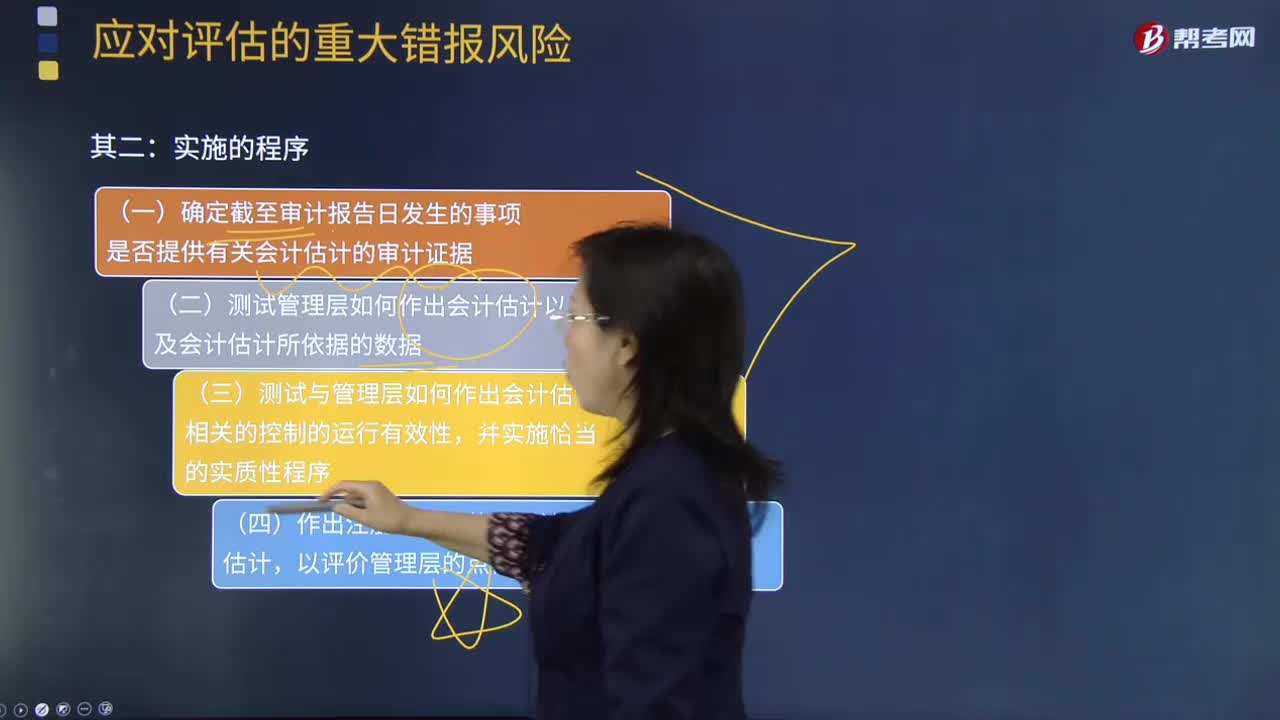

01:02審計程序的作用有哪些?:審計程序的作用有哪些?審計程序是審計工作從開始到結(jié)束的整個過程。即計劃階段、實施審計階段和審計完成階段。初步評價被審計單位的內(nèi)部控制;分析審計風(fēng)險;對被審計單位內(nèi)部控制進行控制測試;對會計報表項目進行實質(zhì)性測試;整理、評價執(zhí)行審計業(yè)務(wù)中收集到的審計證據(jù);注冊會計師通過實施審計程序,控制測試旨在評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報方面的運行有效性。實質(zhì)性程序旨在發(fā)現(xiàn)認(rèn)定層次重大錯報。

10:00

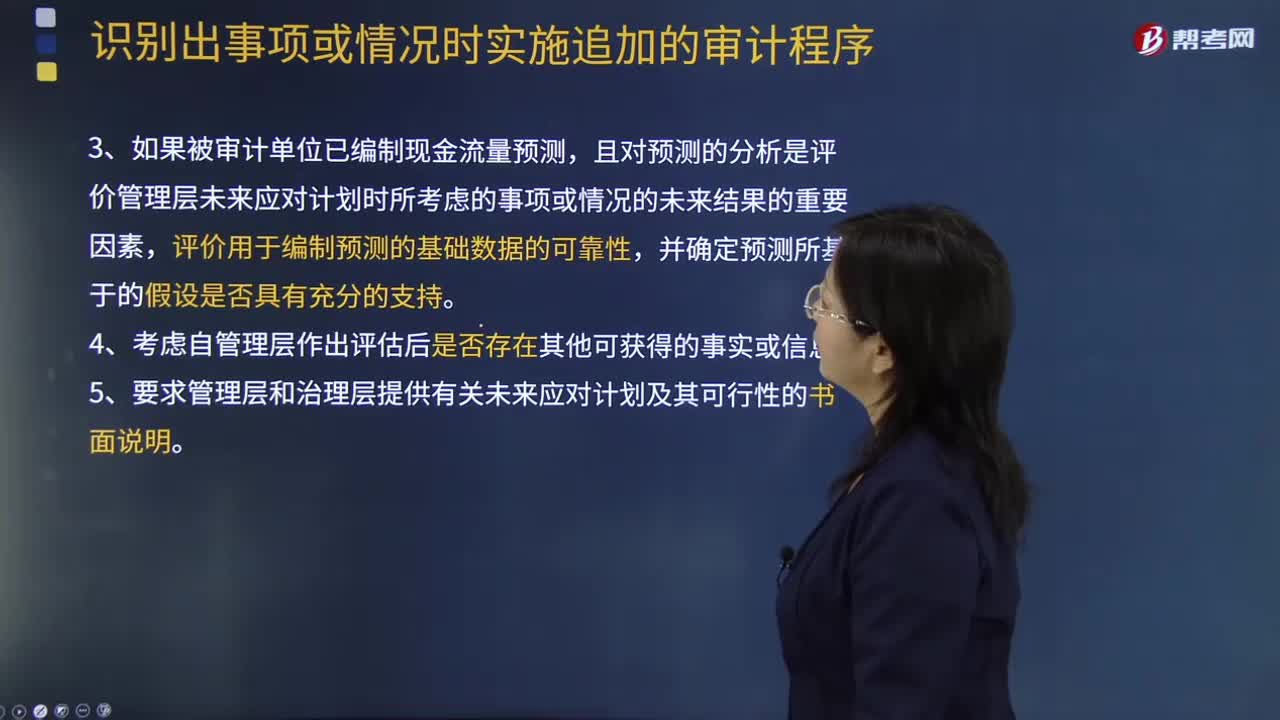

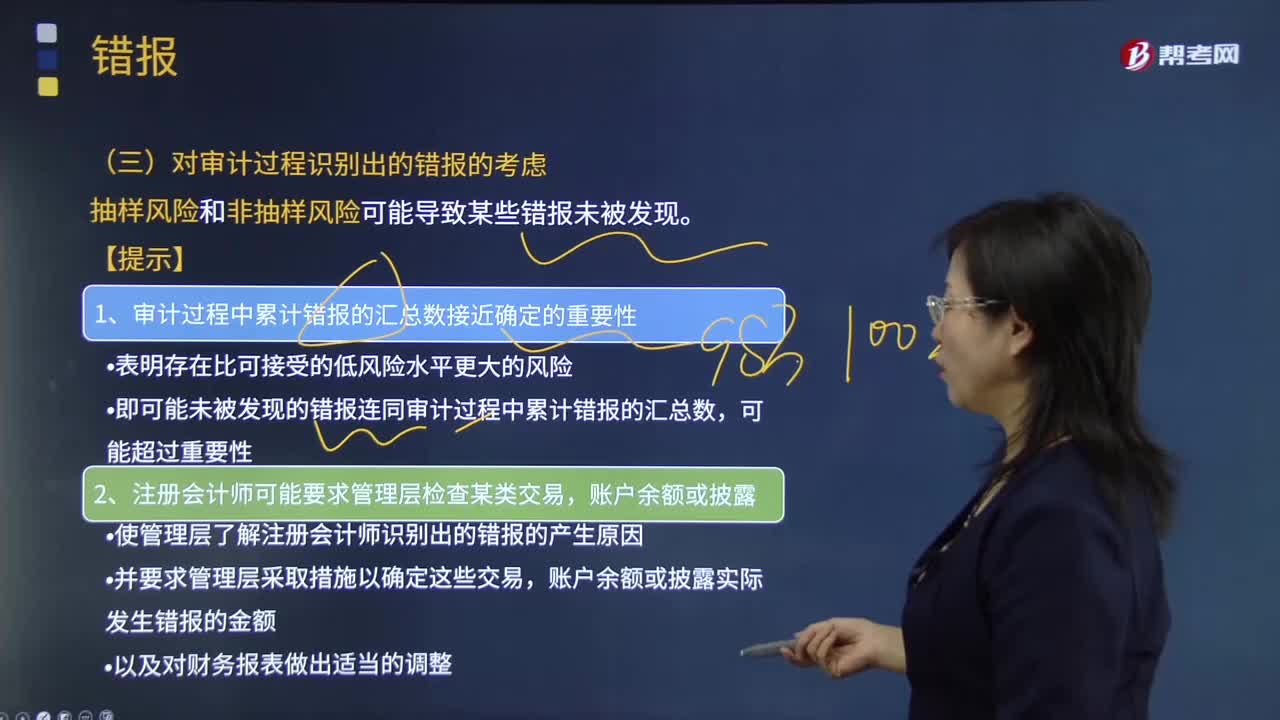

10:00對審計過程識別出的錯報的考慮有哪些?:或被審計單位廣泛運用不恰當(dāng)?shù)募僭O(shè)或評估方法而導(dǎo)致的錯報,①使管理層了解注冊會計師識別出的錯報的產(chǎn)生原因。A.如果錯報單獨或匯總起來未超過財務(wù)報表整體的重要性,C.如果錯報不影響確定財務(wù)報表整體的重要性時選定的基準(zhǔn)。D.注冊會計師應(yīng)當(dāng)要求管理層更正審計過程中累積的所有錯報。注冊會計師應(yīng)當(dāng)及時將審計過程中累積的所有錯報與適當(dāng)層級的管理層進行溝通。注冊會計師還應(yīng)當(dāng)要求管理層更正這些錯報。

04:29

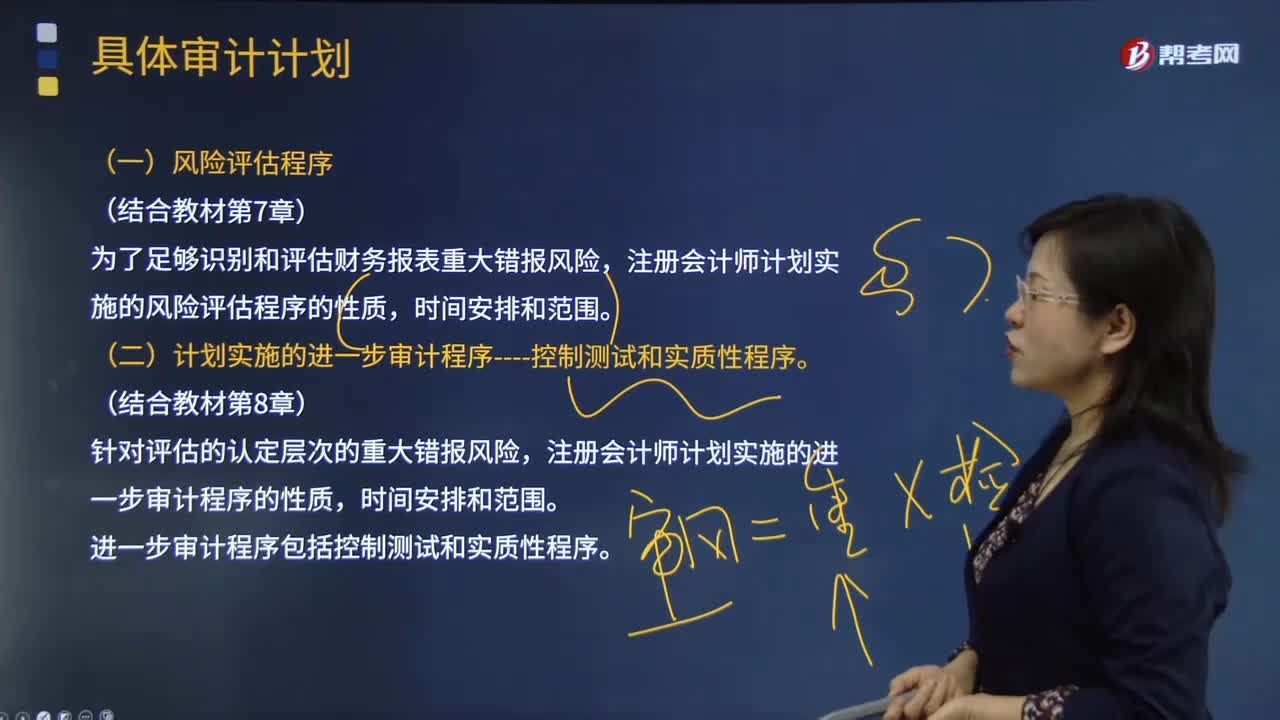

04:29風(fēng)險評估程序與進一步審計程序的內(nèi)容分別是什么?:風(fēng)險評估程序與進一步審計程序的內(nèi)容分別是什么?風(fēng)險評估程序是指注冊會計師為了解被審計單位及其環(huán)境。以識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險無論錯報由于舞弊或錯誤導(dǎo)致而實施的審計程序。注冊會計師應(yīng)當(dāng)考慮計劃實施的風(fēng)險評估程序的性質(zhì)、時間和范圍,注冊會計師計劃實施的風(fēng)險評估程序的性質(zhì)。(二)計劃實施的進一步審計程序----控制測試和實質(zhì)性程序,注冊會計師計劃實施的進一步審計程序的性質(zhì)。

10:02

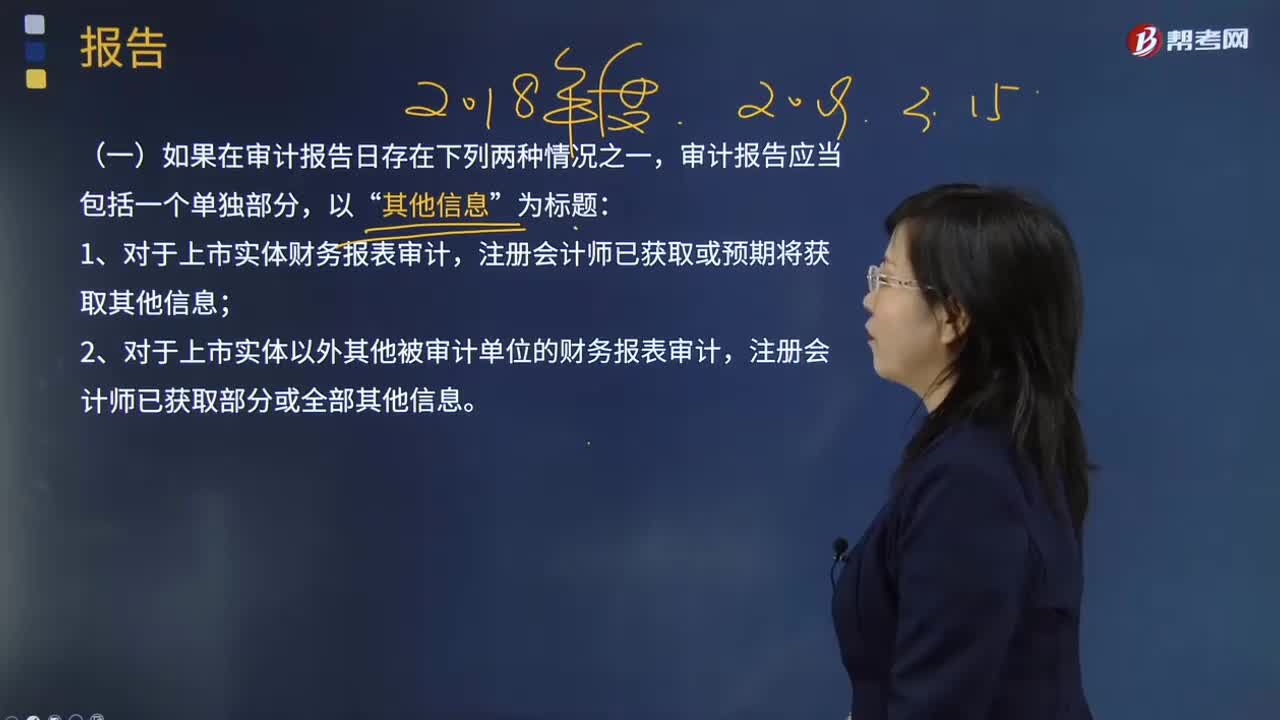

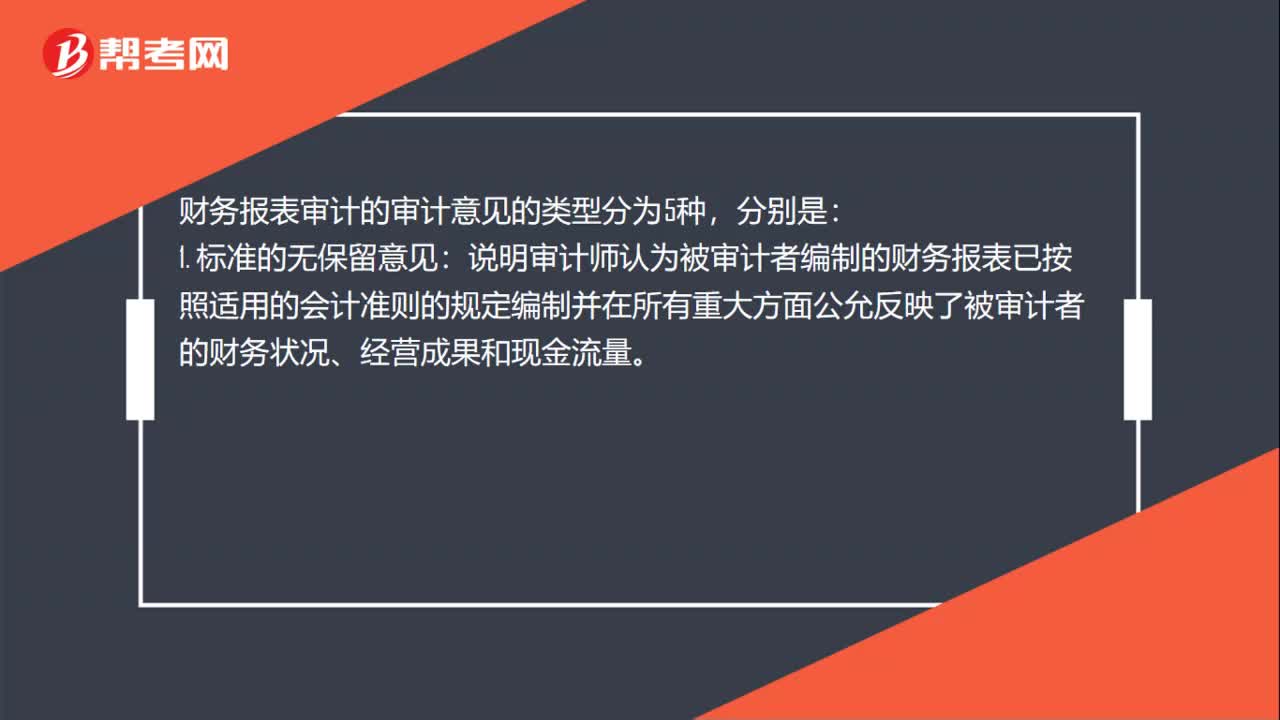

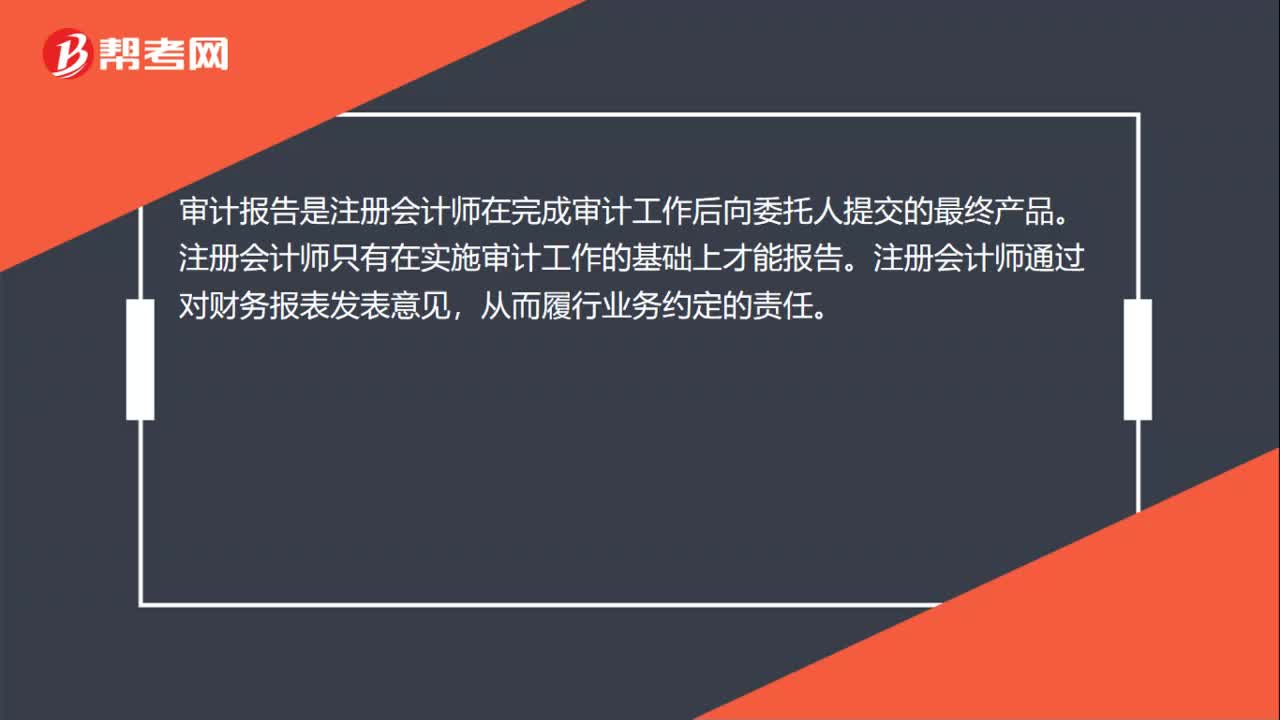

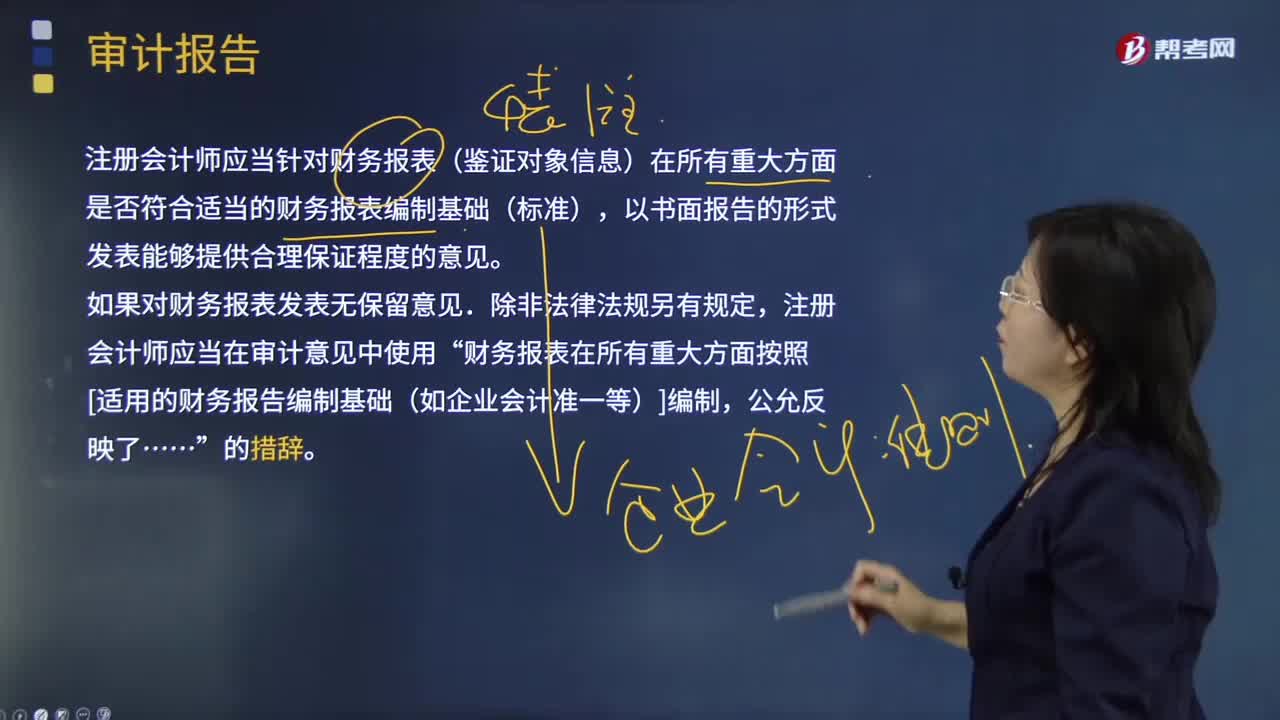

10:02什么是審計報告?:注冊會計師應(yīng)當(dāng)針對財務(wù)報表(鑒證對象信息)在所有重大方面是否符合適當(dāng)?shù)呢攧?wù)報表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊會計師應(yīng)當(dāng)在審計意見中使用”財務(wù)報表在所有重大方面按照[適用的財務(wù)報告編制基礎(chǔ)(如企業(yè)會計準(zhǔn)一等)]編制,注冊會計師應(yīng)當(dāng)對財務(wù)報表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財務(wù)報表整體存在重大錯報的結(jié)論。不能得出財務(wù)報表整體不存在重大錯報的結(jié)論。除審計準(zhǔn)則規(guī)定的注冊會計師對財務(wù)報表出具審計報告的責(zé)任外。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日