-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:40

01:40

《外匯管理?xiàng)l例》的適用范圍和基本原則是什么?:《外匯管理?xiàng)l例》的適用范圍和基本原則是什么?《外匯管理?xiàng)l例》對(duì)適用范圍的規(guī)定采取了屬人主義與屬地主義相結(jié)合的原則,境內(nèi)機(jī)構(gòu)和境內(nèi)個(gè)人的外匯收支或者外匯經(jīng)營(yíng)活動(dòng),僅在中國(guó)境內(nèi)的外匯收支和外匯經(jīng)營(yíng)活動(dòng)適用該條例,是指中華人民共和國(guó)境內(nèi)的國(guó)家機(jī)關(guān)、企業(yè)、事業(yè)單位、社會(huì)團(tuán)體、部隊(duì)等。我國(guó)目前外匯管理的基本原則是經(jīng)常項(xiàng)目與資本項(xiàng)目區(qū)別管理原則。先實(shí)行經(jīng)常項(xiàng)目可兌換再逐步放寬資本項(xiàng)目管制。

08:03

08:03

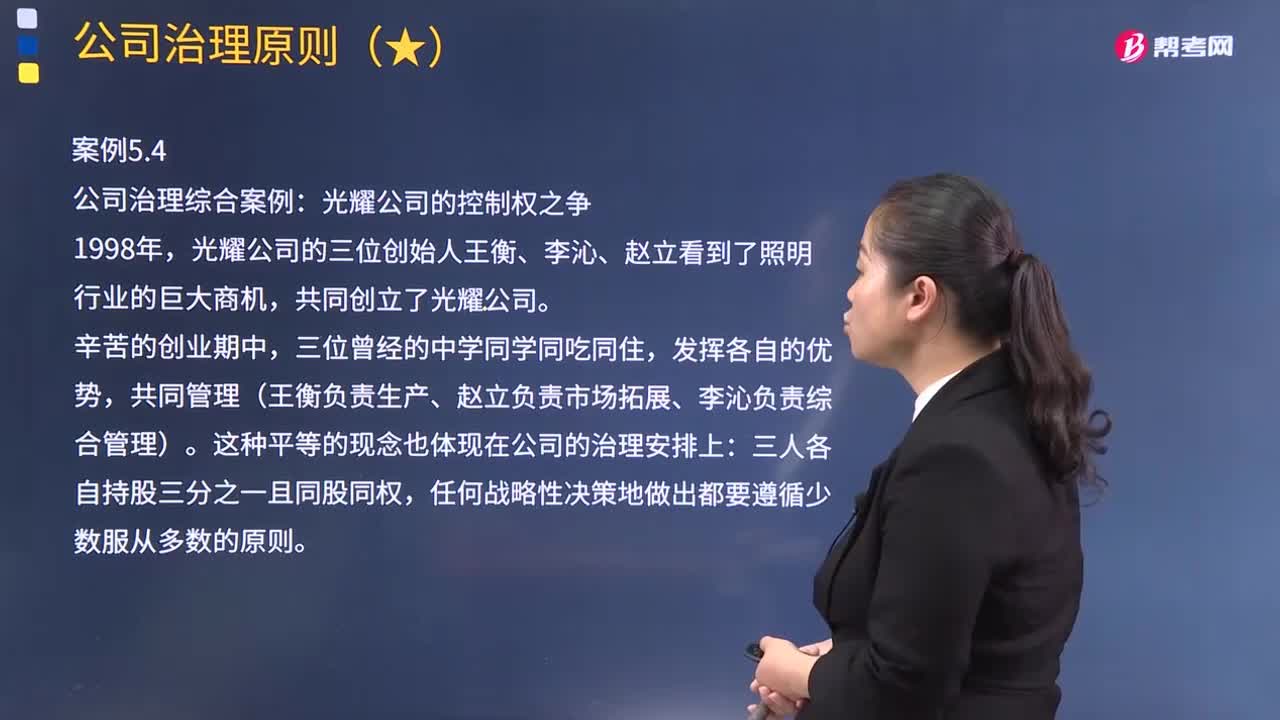

哪些案例能夠體現(xiàn)公司的治理原則?:光耀公司的三位創(chuàng)始人王衡、李沁、趙立看到了照明行業(yè)的巨大商機(jī)。光耀公司拿出了大量的資金扶植各地的經(jīng)銷(xiāo)商。這種制度安排使得企業(yè)、經(jīng)銷(xiāo)商、供應(yīng)商的利益捆綁在一起。李沁和趙立決定以相同的價(jià)格出售自己的股份,王衡接受了錢(qián)范所領(lǐng)導(dǎo)的創(chuàng)拓投資公司2200萬(wàn)美元的投資,極大地緩解了光耀公司面對(duì)的財(cái)務(wù)窘境,錢(qián)范希望王衡改掉不按照財(cái)務(wù)制度、隨意使用公司資金的習(xí)慣。從而防范創(chuàng)拓公司投資時(shí)所需要面對(duì)的風(fēng)險(xiǎn)。

05:46

05:46

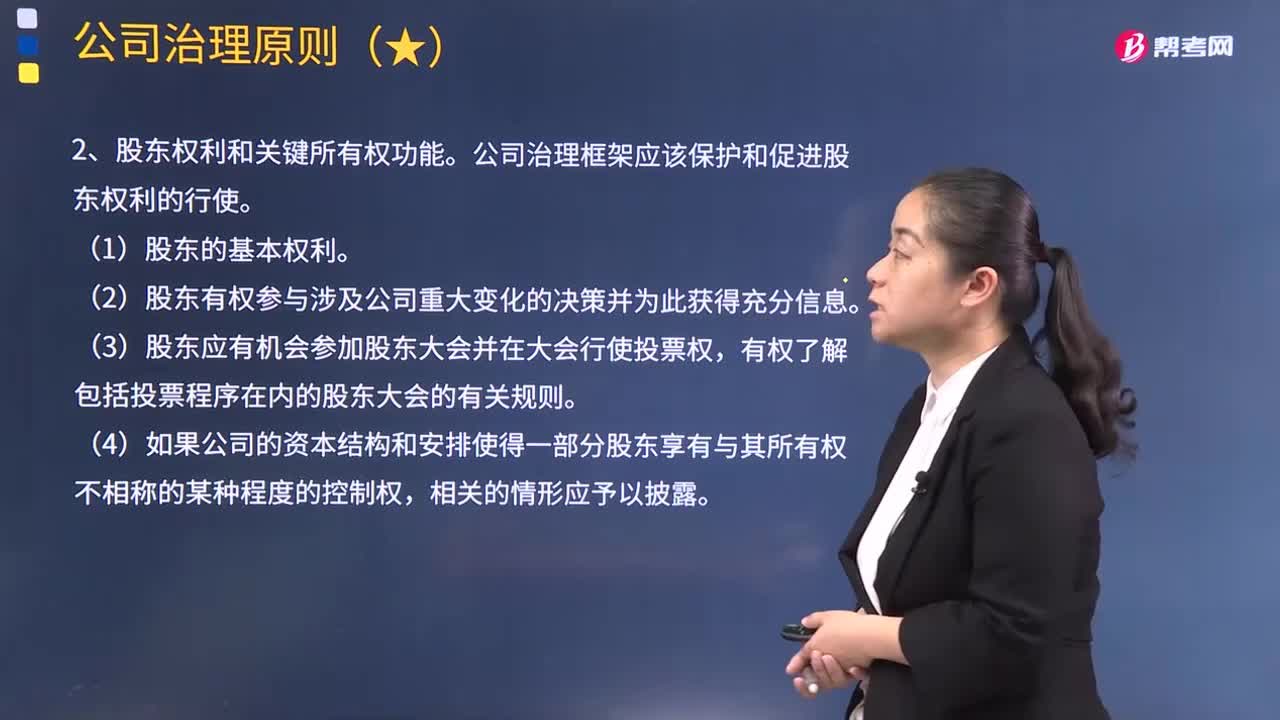

公司的治理原則有哪些?:公司治理框架應(yīng)該保護(hù)和促進(jìn)股東權(quán)利的行使。(2)股東有權(quán)參與涉及公司重大變化的決策并為此獲得充分信息。(6)應(yīng)為包括機(jī)構(gòu)投資者在內(nèi)的所有人員行使股東權(quán)利創(chuàng)造有利條件。(7)包括機(jī)構(gòu)投資者在內(nèi)的全體股東應(yīng)有權(quán)利就與上述基本股東權(quán)利有關(guān)的問(wèn)題互相咨詢,公司治理框架應(yīng)保障包括少數(shù)股東和外國(guó)股東在內(nèi)的全體股東得到平等的對(duì)待。

07:06

07:06

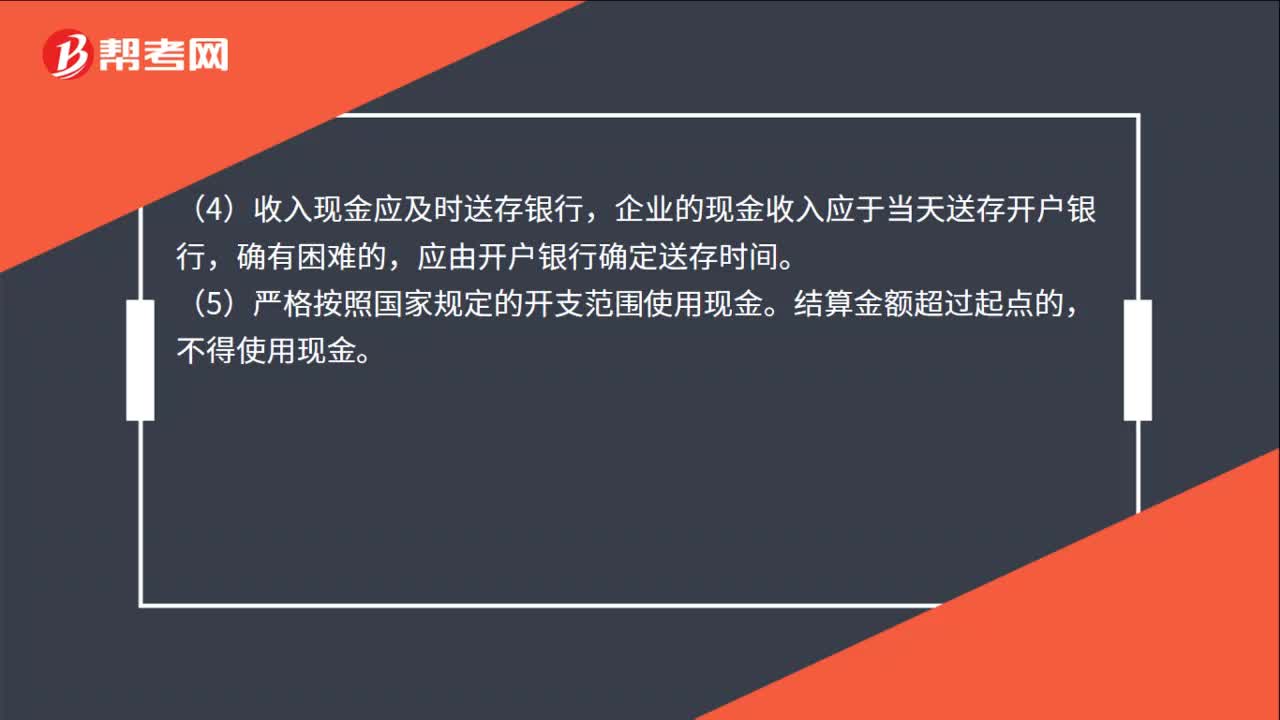

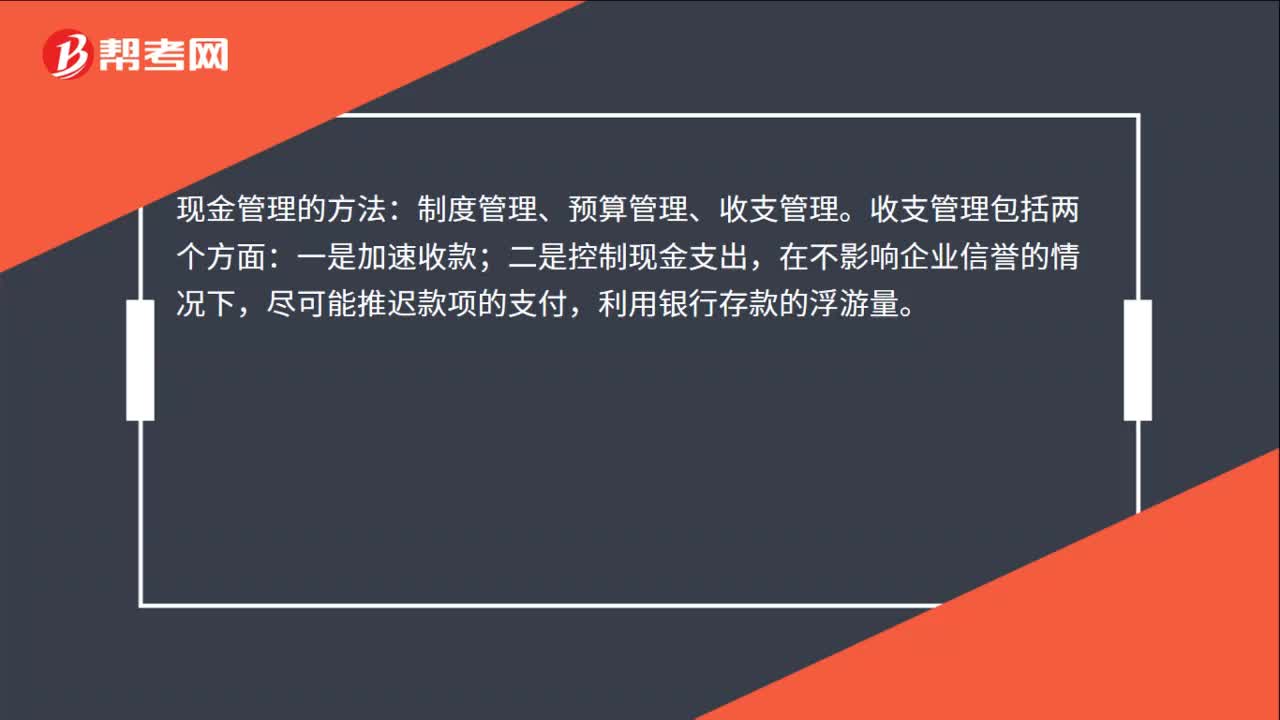

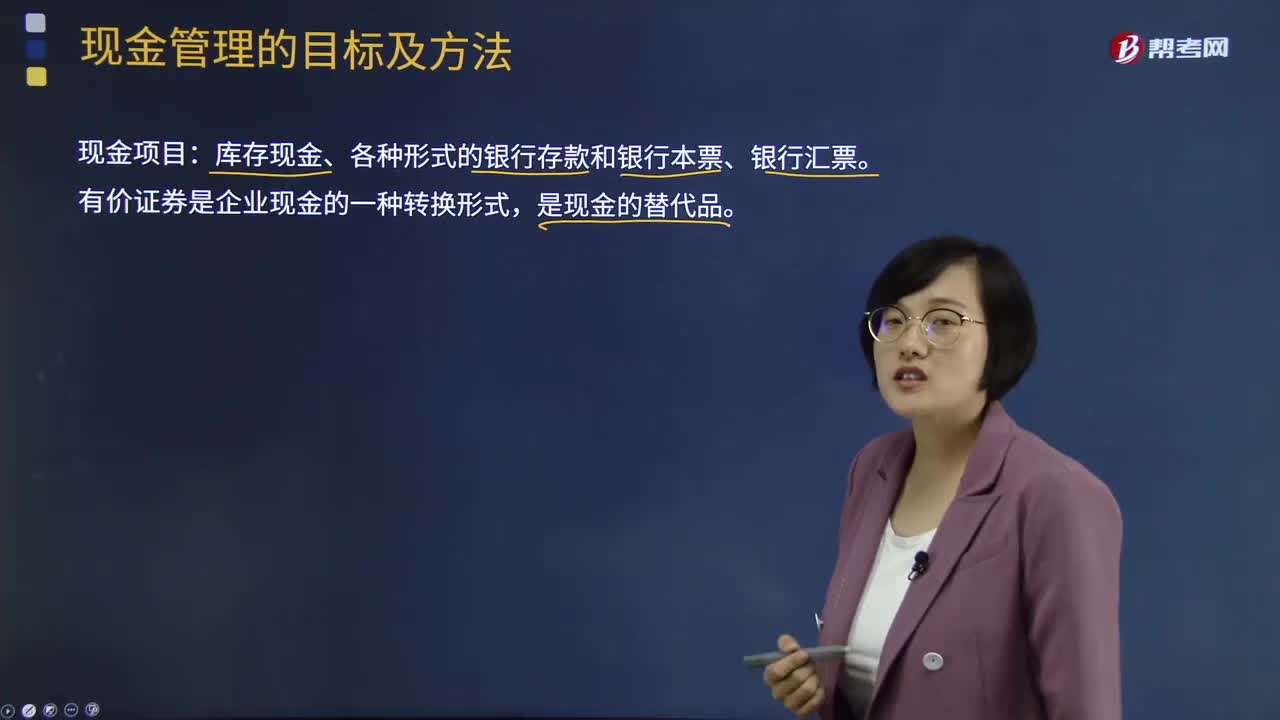

現(xiàn)金管理的目標(biāo)及方法分別是什么?:有價(jià)證券是企業(yè)現(xiàn)金的一種轉(zhuǎn)換形式,持有一定數(shù)量的現(xiàn)金企業(yè)開(kāi)展正常生產(chǎn)活動(dòng)的基礎(chǔ);現(xiàn)金的管理要與其持有現(xiàn)金的動(dòng)機(jī)聯(lián)系起來(lái)考慮:企業(yè)持有現(xiàn)金的動(dòng)機(jī)為,企業(yè)持有現(xiàn)金是為了滿足日常生產(chǎn)經(jīng)營(yíng)的需要,企業(yè)應(yīng)持有一定數(shù)量的現(xiàn)金,為了應(yīng)付企業(yè)發(fā)生意外可能對(duì)現(xiàn)金的需要,企業(yè)的現(xiàn)金是與有價(jià)證券投資聯(lián)系在一起的,需要現(xiàn)金將有價(jià)證券變現(xiàn)成現(xiàn)金;當(dāng)企業(yè)持有大量現(xiàn)金要購(gòu)買(mǎi)有價(jià)證券時(shí),這樣企業(yè)就會(huì)持有一定量的現(xiàn)金。

01:54

01:54

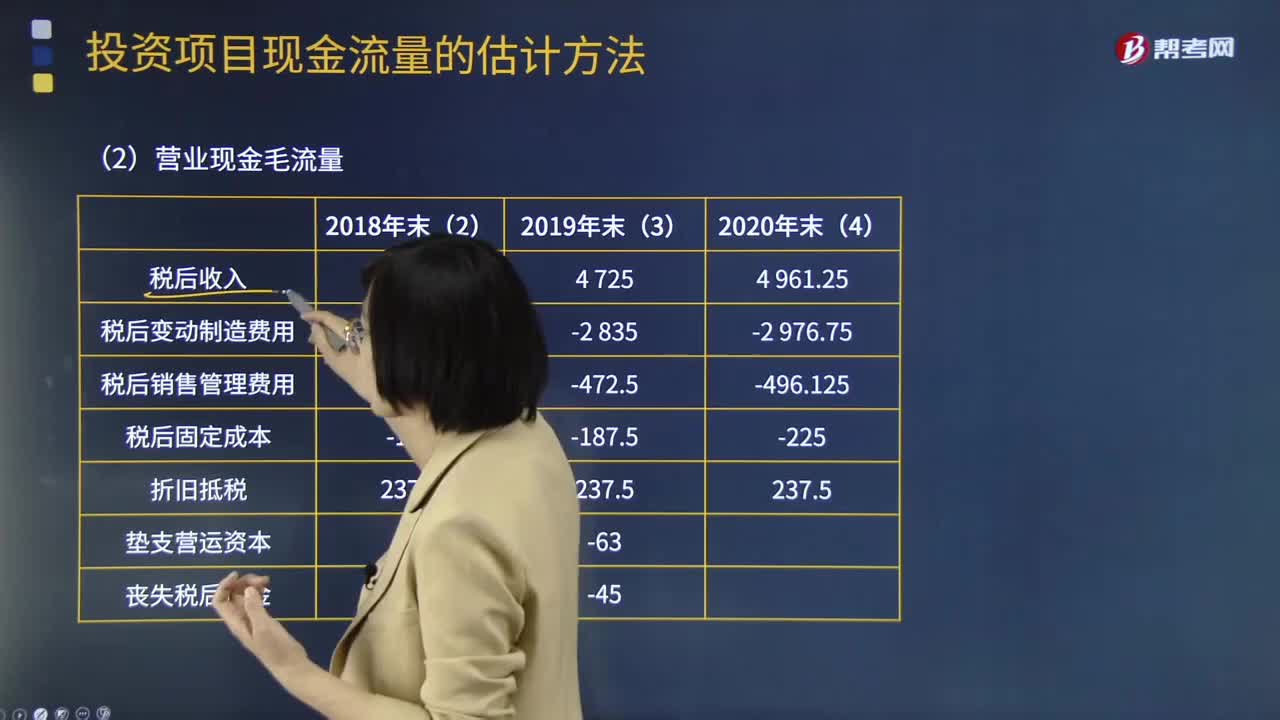

補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?:補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?初始現(xiàn)金流量是指開(kāi)始投資時(shí)發(fā)生的現(xiàn)金流量:包括固定資產(chǎn)的購(gòu)入或建造成本、運(yùn)輸成本和安裝成本等。包括對(duì)材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動(dòng)資產(chǎn)上的投資。指與長(zhǎng)期投資有關(guān)的職工培訓(xùn)費(fèi)、談判費(fèi)、注冊(cè)費(fèi)用等。營(yíng)業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費(fèi)用化處理和資本化處理,(加盟費(fèi)、裝修費(fèi)、許可費(fèi)等)類(lèi)似固定資產(chǎn)的處理:終結(jié)點(diǎn)現(xiàn)金流量。(1)項(xiàng)目資產(chǎn)變現(xiàn)流入

08:23

08:23

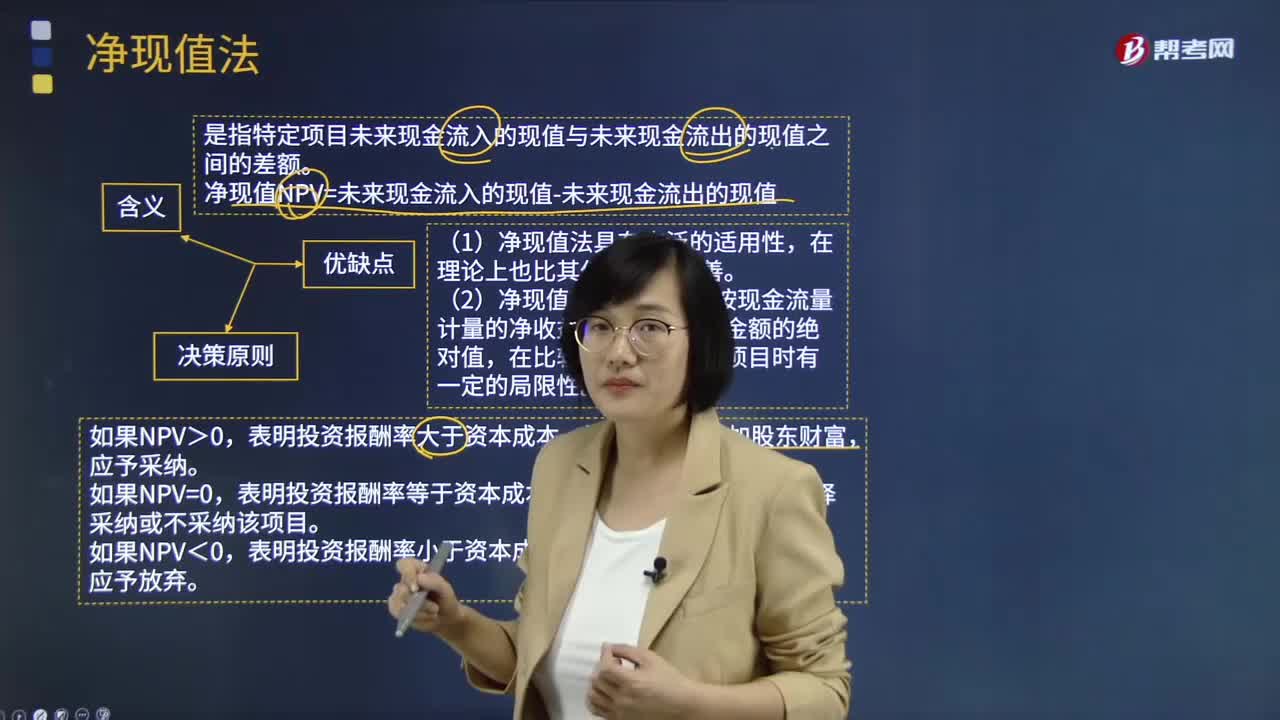

凈現(xiàn)值法的含義、決策原則及優(yōu)缺點(diǎn)分別是什么?:是指特定項(xiàng)目未來(lái)現(xiàn)金流入的現(xiàn)值與未來(lái)現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來(lái)現(xiàn)金流入的現(xiàn)值-未來(lái)現(xiàn)金流出的現(xiàn)值:表明投資報(bào)酬率大于資本成本,該項(xiàng)目可以增加股東財(cái)富。表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,該項(xiàng)目將減損股東財(cái)富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個(gè)項(xiàng)目按現(xiàn)金流量計(jì)量的凈收益現(xiàn)值,在比較投資額不同的項(xiàng)目時(shí)有一定的局限性。

03:06

03:06

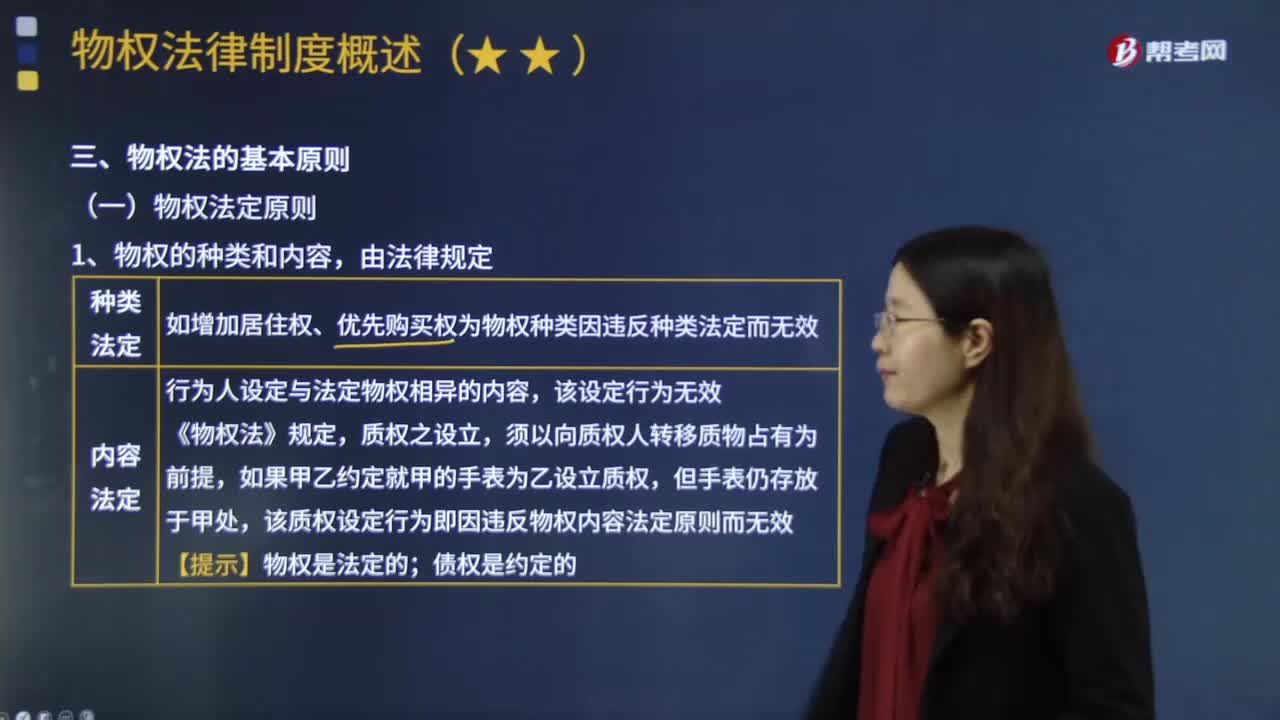

什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類(lèi)與內(nèi)容只能由法律來(lái)規(guī)定,物權(quán)的種類(lèi)和內(nèi)容,如增加居住權(quán)、優(yōu)先購(gòu)買(mǎi)權(quán)為物權(quán)種類(lèi)因違反種類(lèi)法定而無(wú)效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無(wú)效。債權(quán)是約定的:【問(wèn)】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購(gòu)買(mǎi)權(quán)不是物權(quán)法上的法定物權(quán)種類(lèi),因此這一約定因?yàn)檫`反物權(quán)種類(lèi)法定原則而無(wú)效,叔父亦不得主張房屋買(mǎi)賣(mài)無(wú)效并要求買(mǎi)受人返還房屋?

01:11

01:11

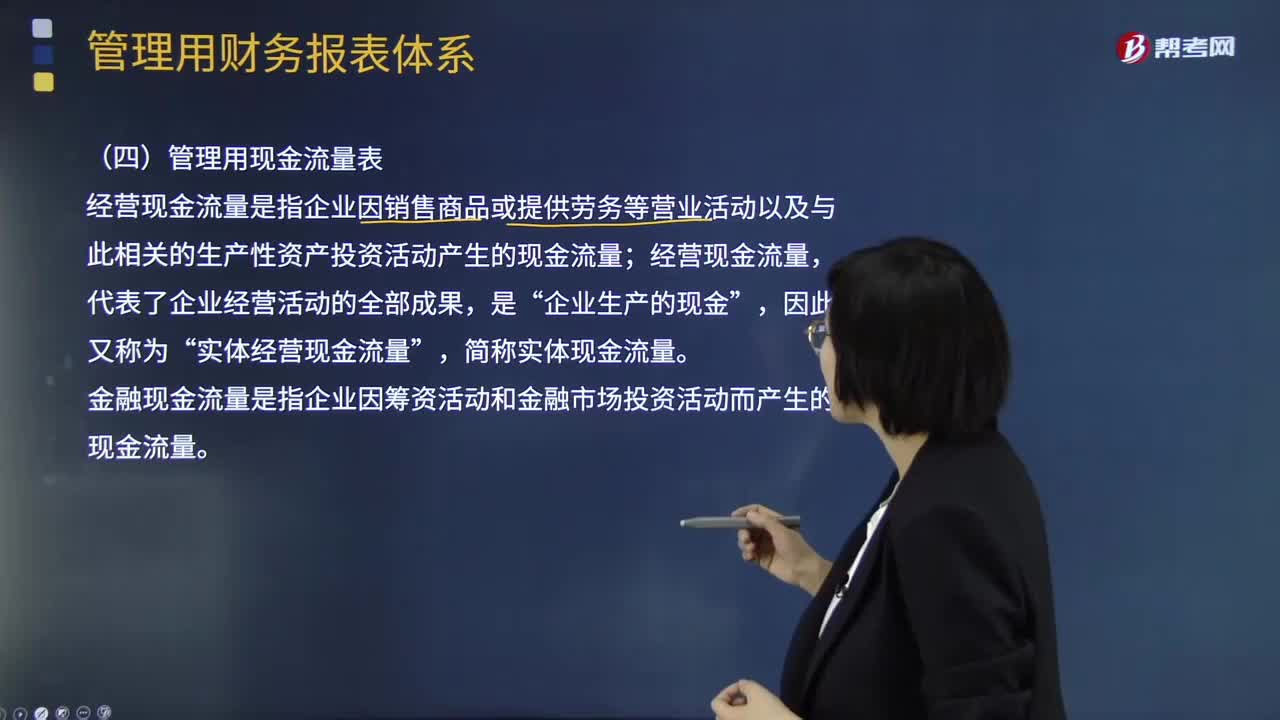

管理用現(xiàn)金流量表的主要內(nèi)容是什么?:經(jīng)營(yíng)現(xiàn)金流量是指企業(yè)因銷(xiāo)售商品或提供勞務(wù)等營(yíng)業(yè)活動(dòng)以及與此相關(guān)的生產(chǎn)性資產(chǎn)投資活動(dòng)產(chǎn)生的現(xiàn)金流量;實(shí)體經(jīng)營(yíng)現(xiàn)金流量“金融現(xiàn)金流量是指企業(yè)因籌資活動(dòng)和金融市場(chǎng)投資活動(dòng)而產(chǎn)生的現(xiàn)金流量,經(jīng)營(yíng)現(xiàn)金流量。因此又稱為實(shí)體經(jīng)營(yíng)現(xiàn)金流量“企業(yè)的價(jià)值決定于未來(lái)預(yù)期的實(shí)體現(xiàn)金流量,就應(yīng)當(dāng)增加企業(yè)的實(shí)體現(xiàn)金流量。營(yíng)業(yè)現(xiàn)金流量,營(yíng)業(yè)現(xiàn)金凈流量=營(yíng)業(yè)現(xiàn)金毛流量-經(jīng)營(yíng)營(yíng)運(yùn)資本增加“實(shí)體現(xiàn)金流量=營(yíng)業(yè)現(xiàn)金凈流量-資本支出”

06:46

06:46

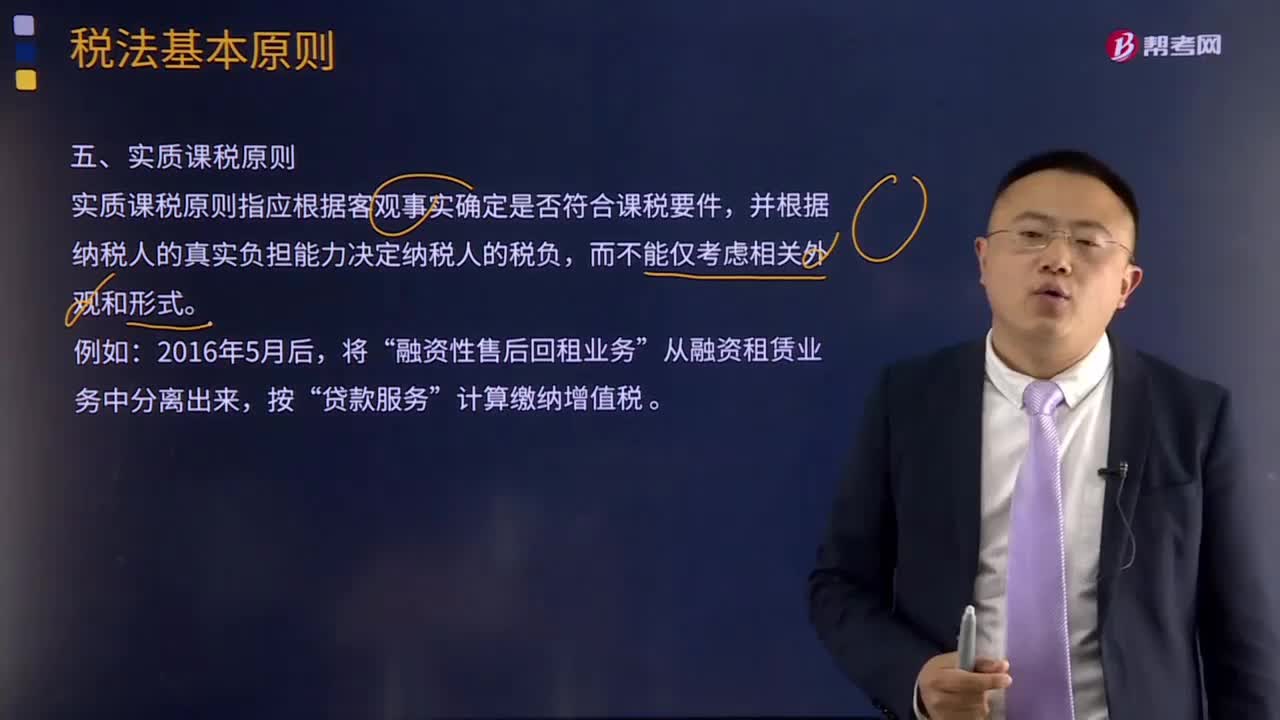

什么是實(shí)質(zhì)課稅原則?:實(shí)質(zhì)課稅原則指應(yīng)根據(jù)客觀事實(shí)確定是否符合課稅要件,對(duì)于實(shí)質(zhì)課稅原則的概念,從理論基礎(chǔ)談實(shí)質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定;稅法的各類(lèi)構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會(huì)在法律中加以規(guī)定。

02:14

02:14

什么是稅收公平原則?:什么是稅收公平原則?一般認(rèn)為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負(fù)擔(dān)必須根據(jù)納稅人的負(fù)擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國(guó)家的稅法在貫徹稅收公平原則時(shí),所有納稅人的法律地位平等,稅收負(fù)擔(dān)在國(guó)民之間的分配也必須公平合理,但公平合理并非絕對(duì)的等額負(fù)擔(dān)。學(xué)術(shù)界對(duì)公平原則的理解存在兩種觀點(diǎn):橫向公平是指凡自政府得到相同利益者應(yīng)負(fù)擔(dān)相同的稅收。

06:01

06:01

什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問(wèn)題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項(xiàng)適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過(guò)程中,以達(dá)到稅法認(rèn)可的各項(xiàng)稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

10:08

10:08

稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國(guó)家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專(zhuān)門(mén)的規(guī)定。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日