-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

補繳的稅款能否在補交年度企業(yè)所得稅稅前扣除?

企業(yè)通過縣團委進行的公益性捐贈,是否可以在企業(yè)所得稅稅前扣除?

企業(yè)負擔員工個人所得稅能稅前扣除嗎?

企業(yè)直接捐贈能否稅前扣除?

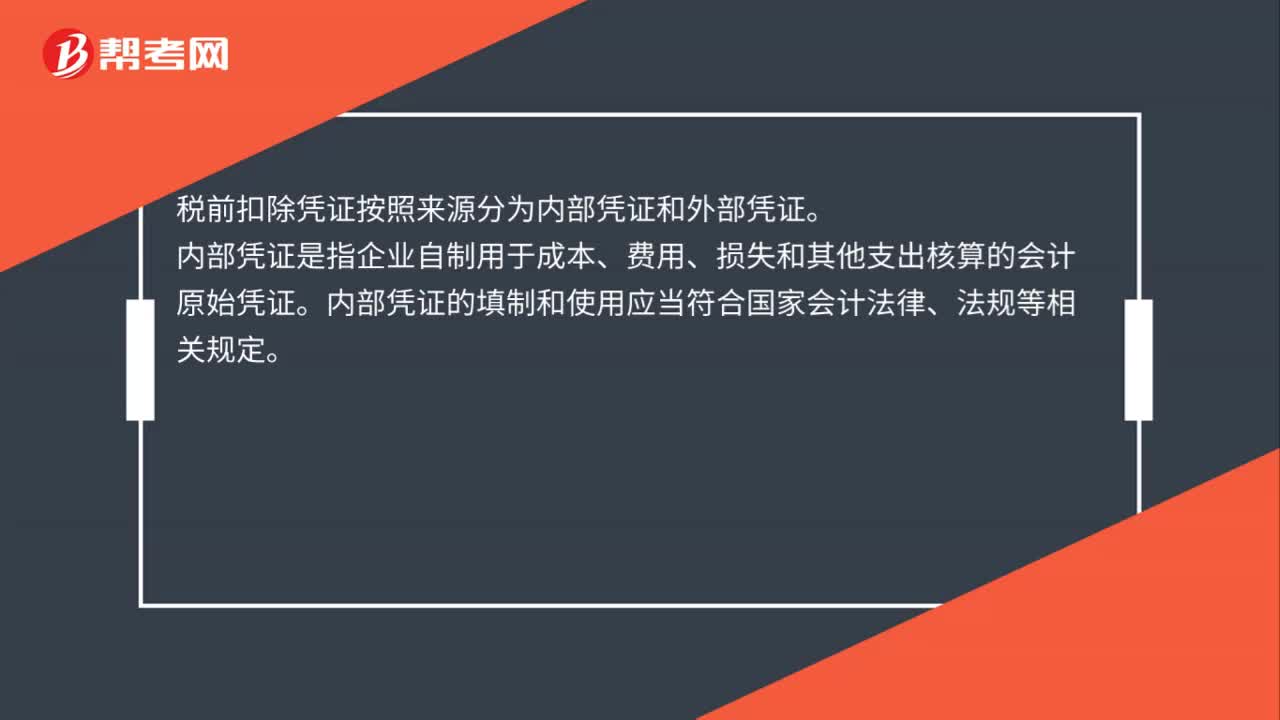

企業(yè)所得稅稅前扣除的憑證包括哪些?

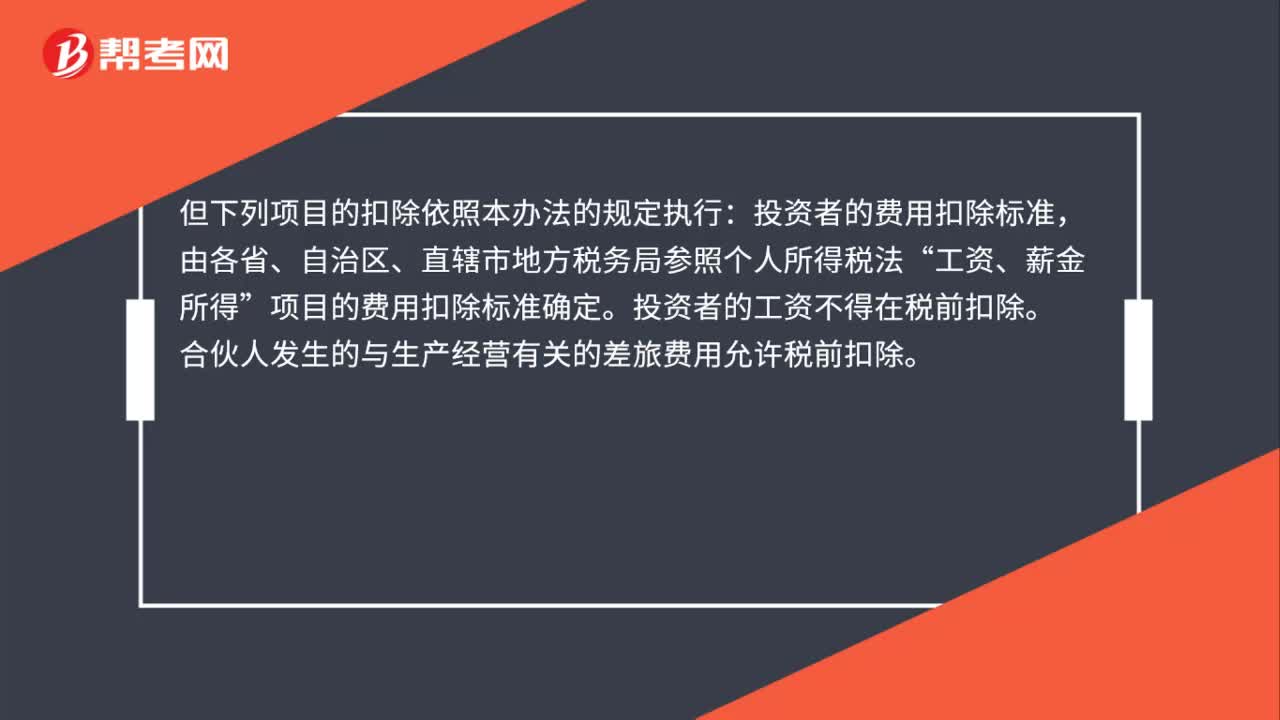

合伙企業(yè)的合伙人工資、差旅費能否在匯算清繳時稅前扣除?

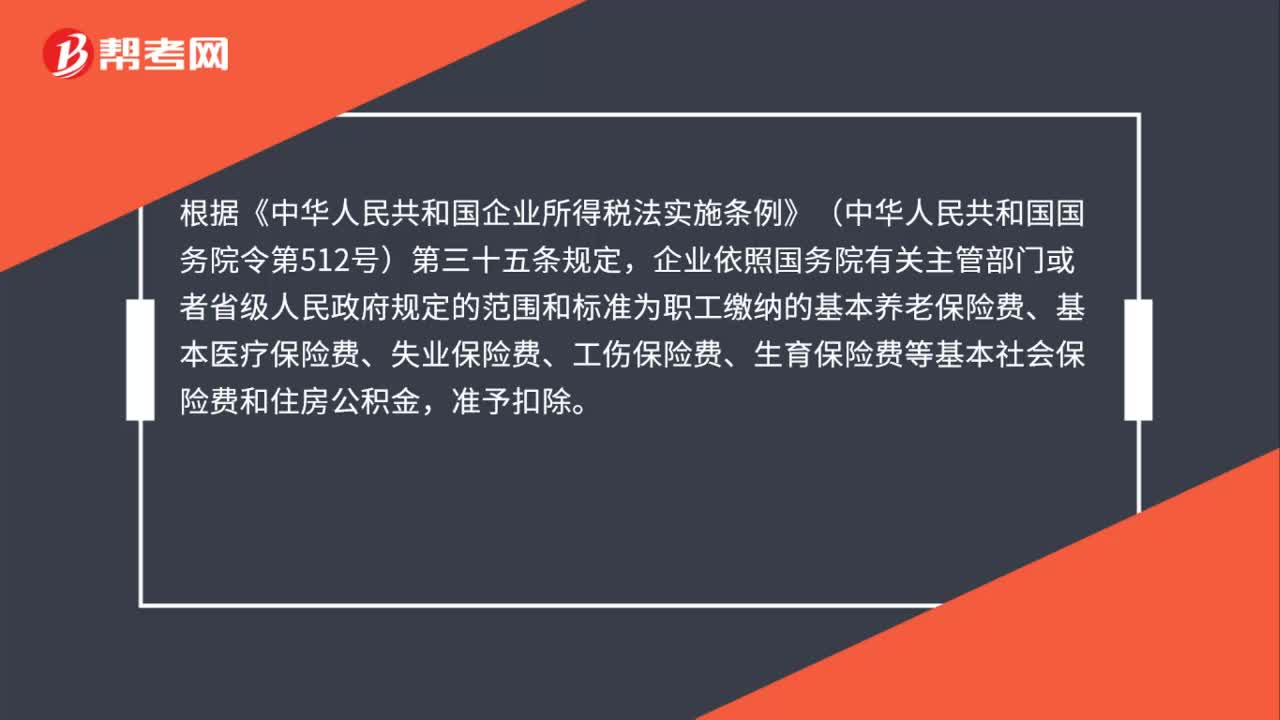

我公司為員工繳納的五險一金,準予在企業(yè)所得稅稅前扣除嗎?

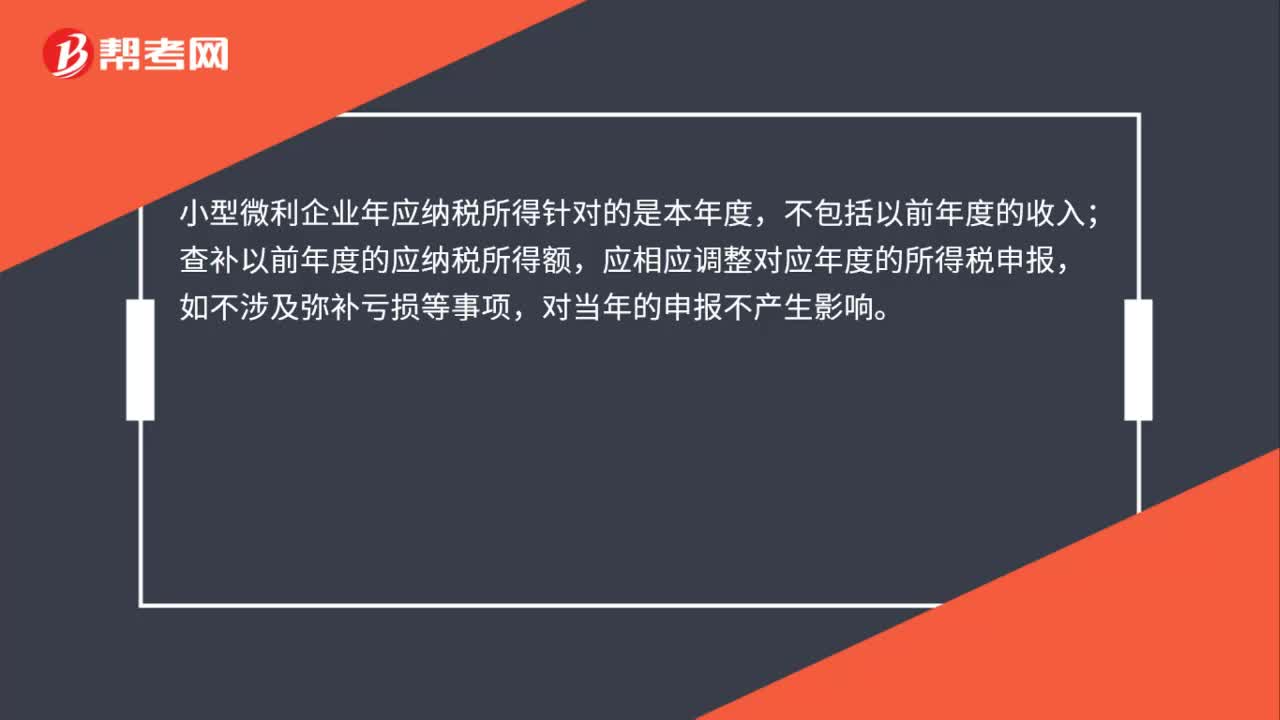

小型微利企業(yè)的應納稅所得額是否包括查補以前年度的應納稅所得額?

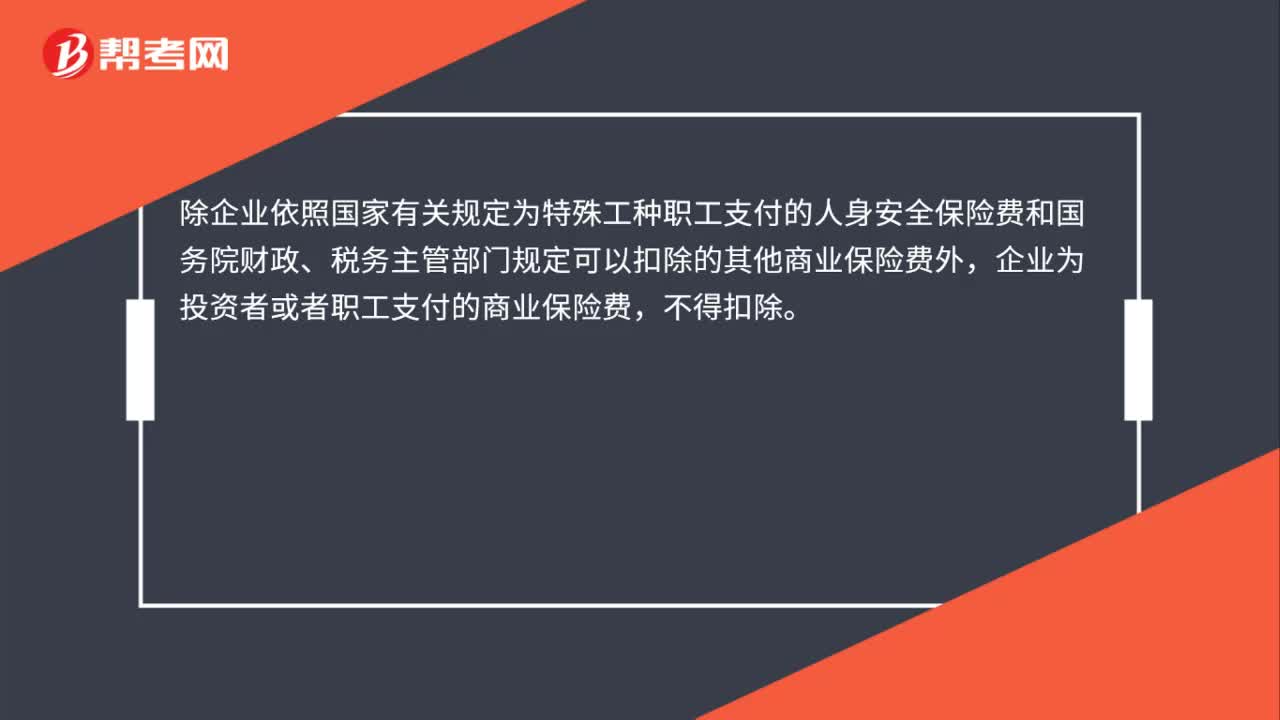

企業(yè)為職工支付的商業(yè)保險費,能否在企業(yè)所得稅稅前扣除?

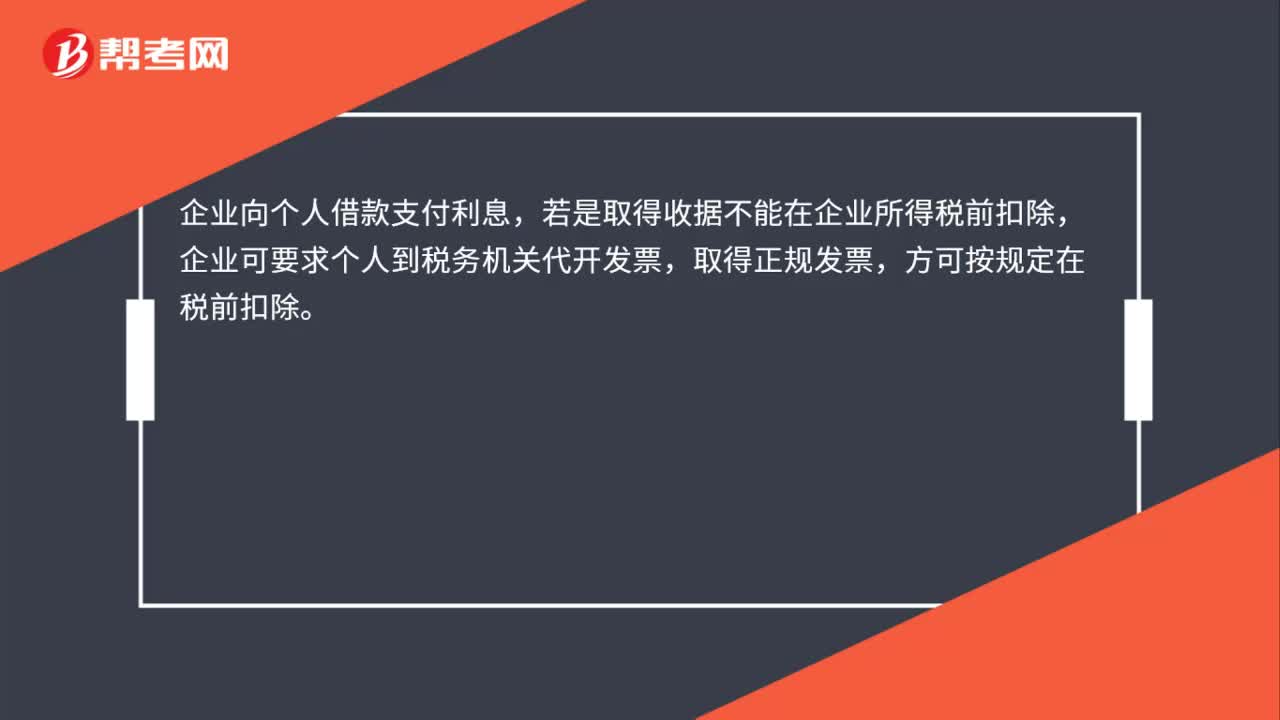

企業(yè)向個人借款的利息能否在所得稅前扣除?

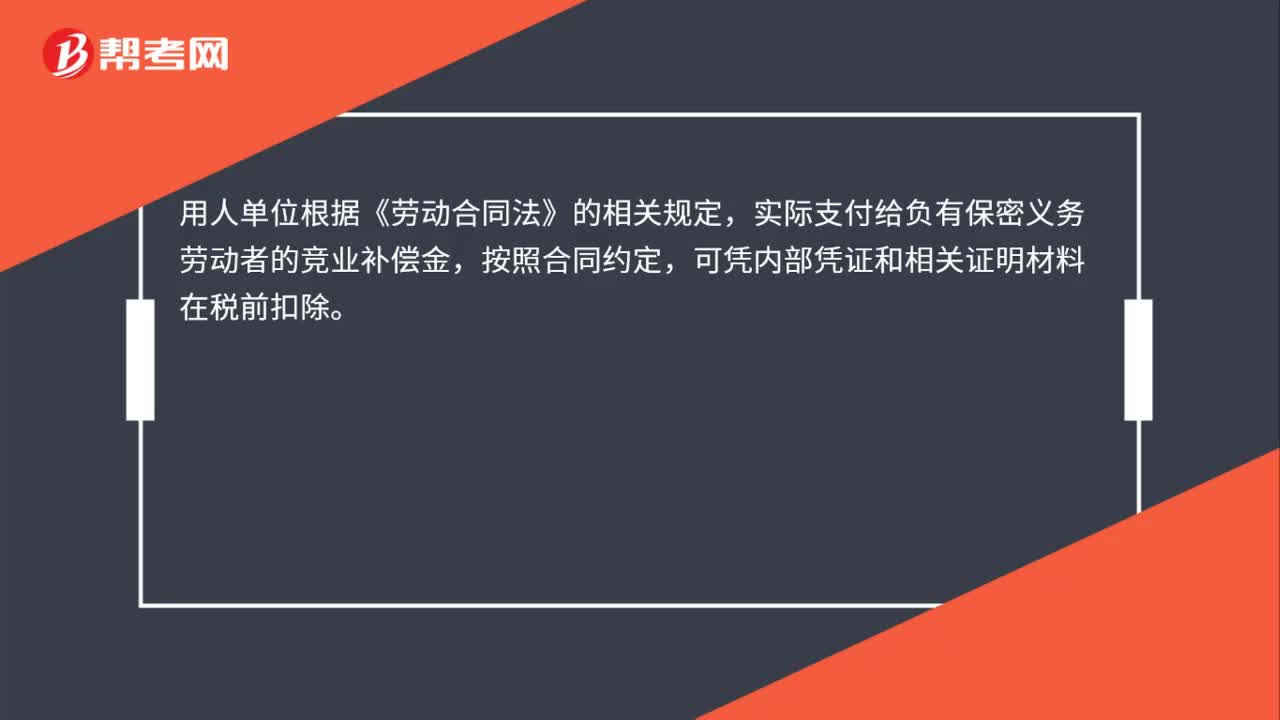

企業(yè)發(fā)生的競業(yè)補償金支出可以稅前扣除嗎?

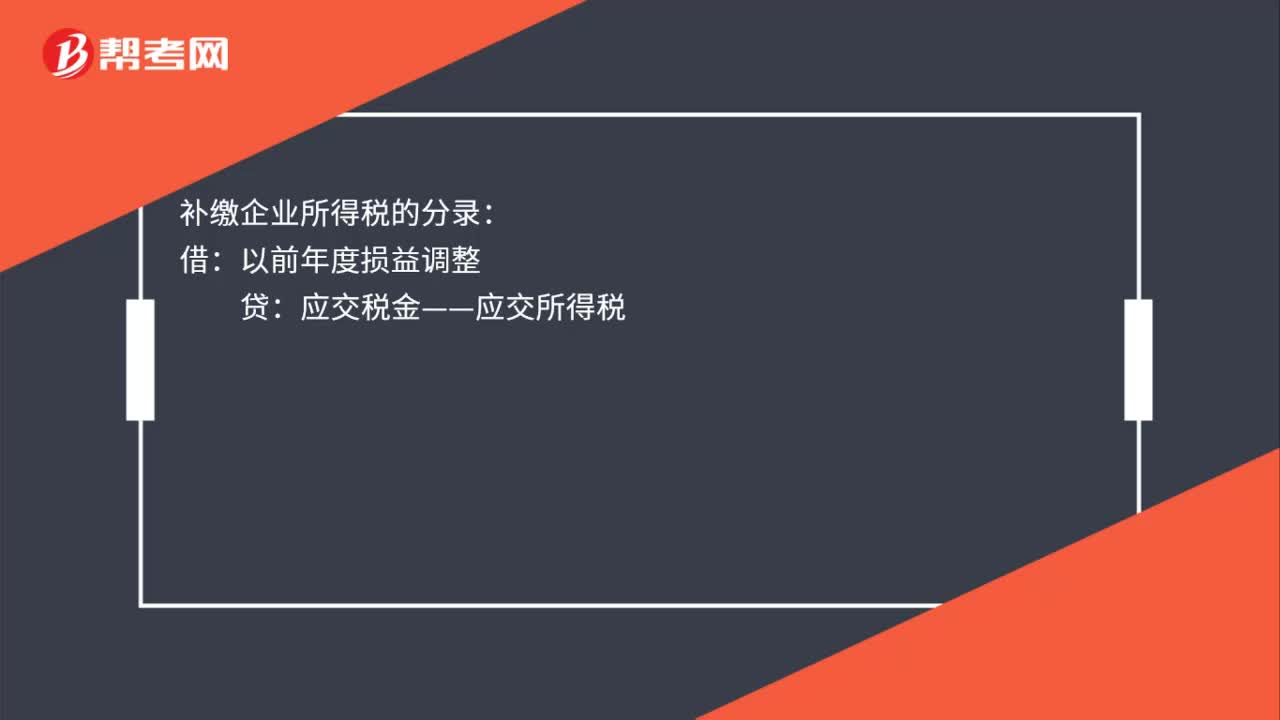

補繳企業(yè)所得稅應該怎么做分錄?

01:02

01:02

買受人退房取得的補償款是否繳納個人所得稅?:買受人退房取得的補償款是否繳納個人所得稅?在一定時期后無條件退房而取得的補償款(不是退還的價款)應按照"利息、股息、紅利所得"項目繳納個稅,稅款由支付補償款的房地產(chǎn)公司代扣代繳。根據(jù)《國家稅務總局關于取得解除商品房買賣合同違約金征收個人所得稅問題的批復》(國稅函〔2006〕865號)文件規(guī)定:造成購房人不能按合同約定辦妥按揭貸款手續(xù),房地產(chǎn)公司因雙方協(xié)商解除商品房買賣合同而向購房人支付違約金。

07:09

07:09

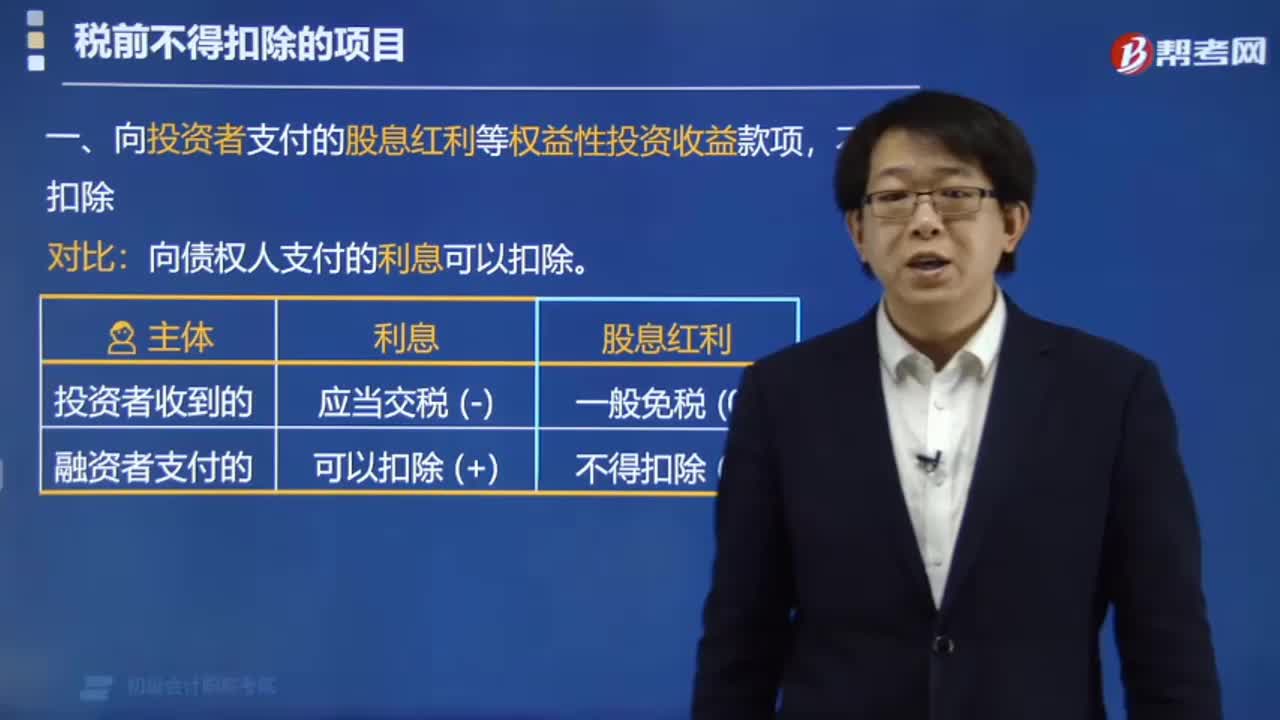

企業(yè)所得稅中稅前不得扣除的項目有哪些?:企業(yè)所得稅中稅前不得扣除的項目有:1. 向投資者支付的股息紅利等權益性投資收益款項,向債權人支付的利息可以扣除。2. 企業(yè)所得稅稅款,【可以抵扣的】 增值稅稅款,3. 超過標準的捐贈支出,不得扣除。限額扣除(15% 或30%);贈限額扣除(12%);7. 未經(jīng)核定的準備金支出,(1)企業(yè)之間支付的管理費;(2)企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權使用費;

01:51

01:51

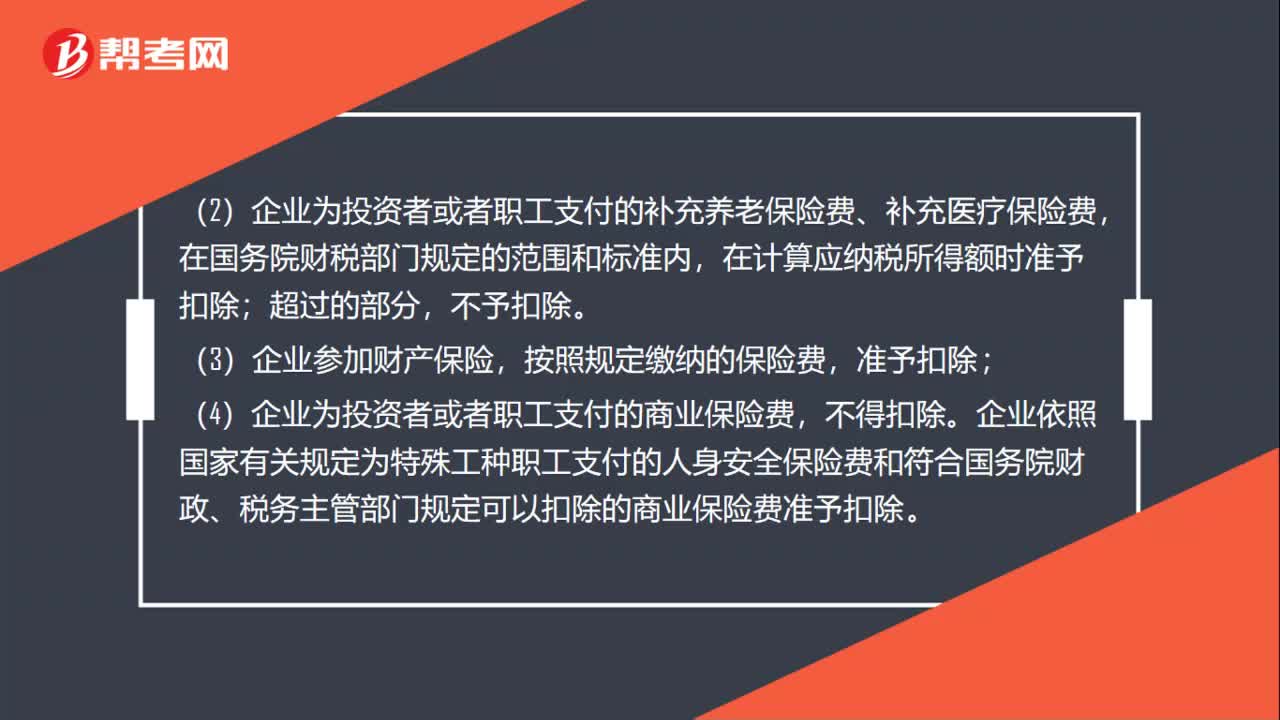

企業(yè)所得稅稅前扣除的有哪些?:企業(yè)所得稅稅前扣除有:是指企業(yè)按照有關規(guī)定實際發(fā)放的工資薪金總額。(2)企業(yè)為投資者或者職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費,在計算應納稅所得額時準予扣除,按照規(guī)定繳納的保險費;(4)企業(yè)為投資者或者職工支付的商業(yè)保險費。不得扣除。企業(yè)依照國家有關規(guī)定為特殊工種職工支付的人身安全保險費和符合國務院財政、稅務主管部門規(guī)定可以扣除的商業(yè)保險費準予扣除。

00:46

00:46

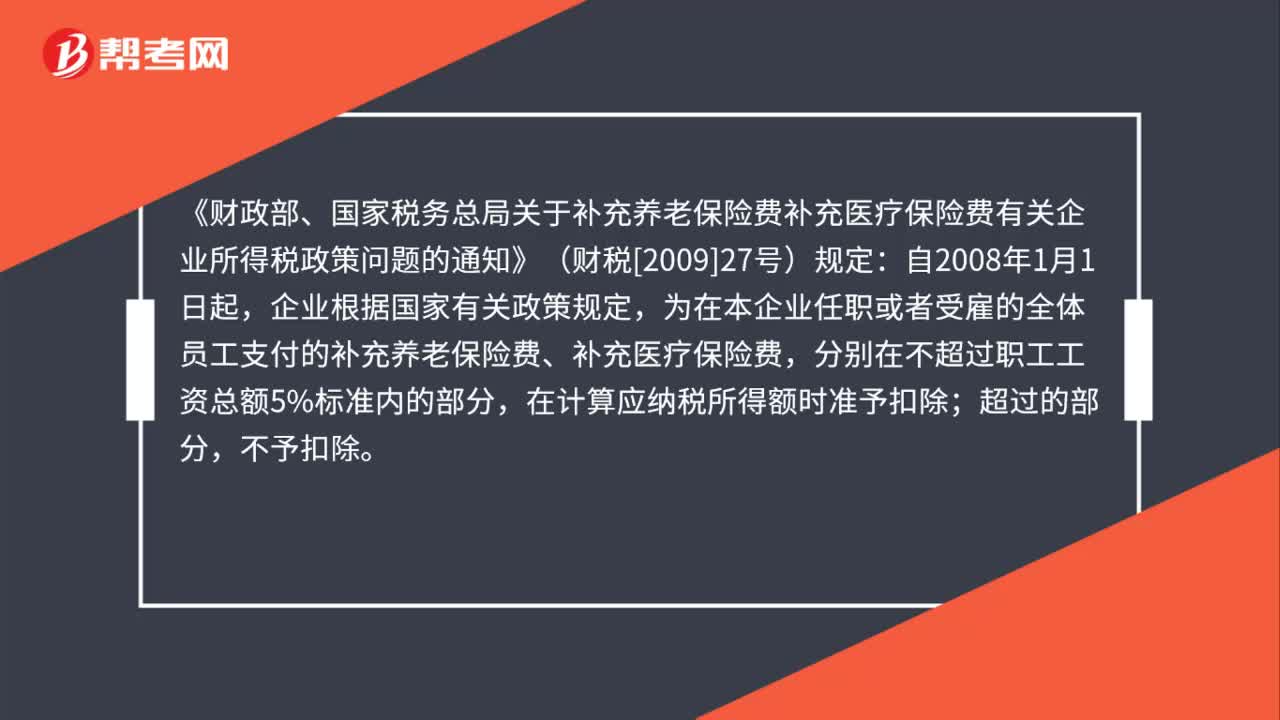

給職工在中國人壽公司購買的補充醫(yī)療保險,是否可在企業(yè)所得稅前扣除?:給職工在中國人壽公司購買的補充醫(yī)療保險,是否可在企業(yè)所得稅前扣除?《財政部、國家稅務總局關于補充養(yǎng)老保險費補充醫(yī)療保險費有關企業(yè)所得稅政策問題的通知》(財稅[2009]27號)規(guī)定:自2008年1月1日起,企業(yè)根據(jù)國家有關政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費,分別在不超過職工工資總額5%標準內(nèi)的部分,在計算應納稅所得額時準予扣除;超過的部分,不予扣除。

00:52

00:52

企業(yè)為員工負擔的個人所得稅能否稅前扣除?:企業(yè)為員工負擔的個人所得稅能否稅前扣除?《國家稅務總局關于雇主為雇員承擔全年一次性獎金部分稅款有關個人所得稅計算方法問題的公告》(國家稅務總局公告2011年第28號)第四條規(guī)定:雇主為雇員負擔的個人所得稅款“應屬于個人工資薪金的一部分,凡單獨作為企業(yè)管理費列支的。在計算企業(yè)所得稅時不得稅前扣除,企業(yè)承擔員工工資的個稅”通過,屬于工資薪金的一部分”可以從稅前扣除,未通過,應付職工薪酬;科目核算“

00:56

00:56

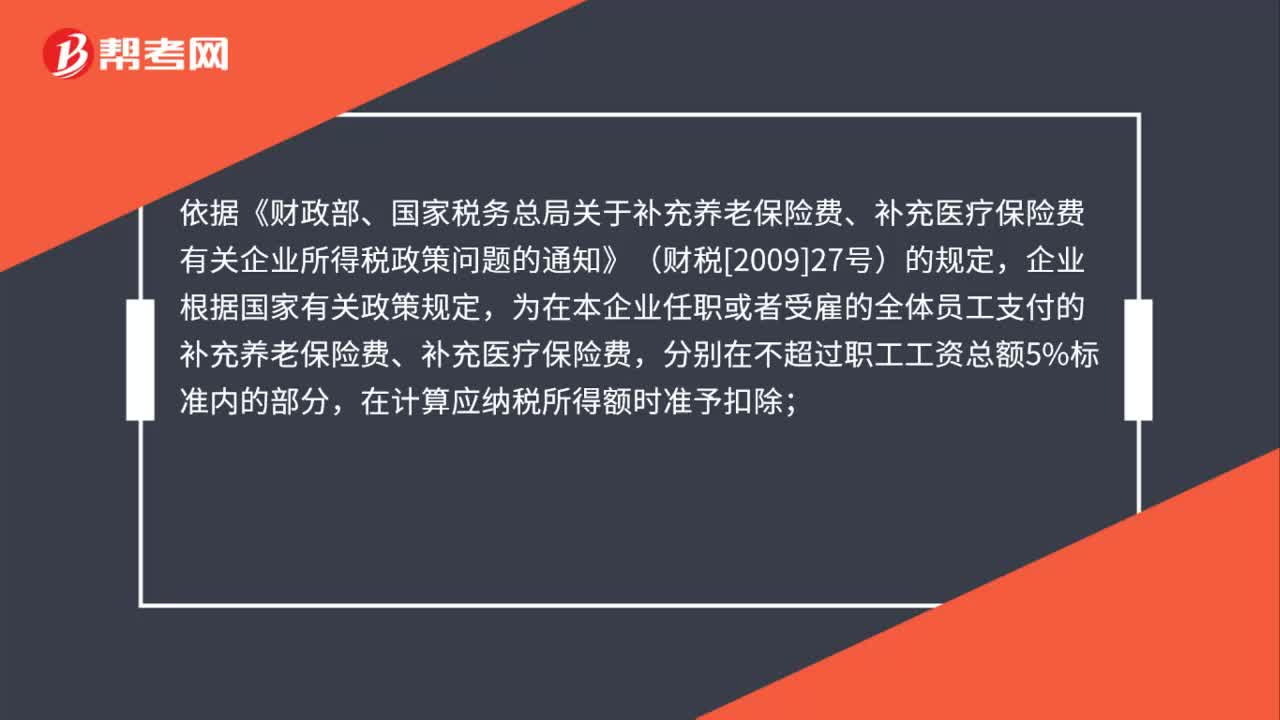

公司為高管購買的補充醫(yī)療保險能否稅前扣除?:公司為高管購買的補充醫(yī)療保險能否稅前扣除?依據(jù)《財政部、國家稅務總局關于補充養(yǎng)老保險費、補充醫(yī)療保險費有關企業(yè)所得稅政策問題的通知》(財稅[2009]27號)的規(guī)定,企業(yè)根據(jù)國家有關政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費,分別在不超過職工工資總額5%標準內(nèi)的部分,在計算應納稅所得額時準予扣除;超過的部分,不予扣除。全體員工”

01:15

01:15

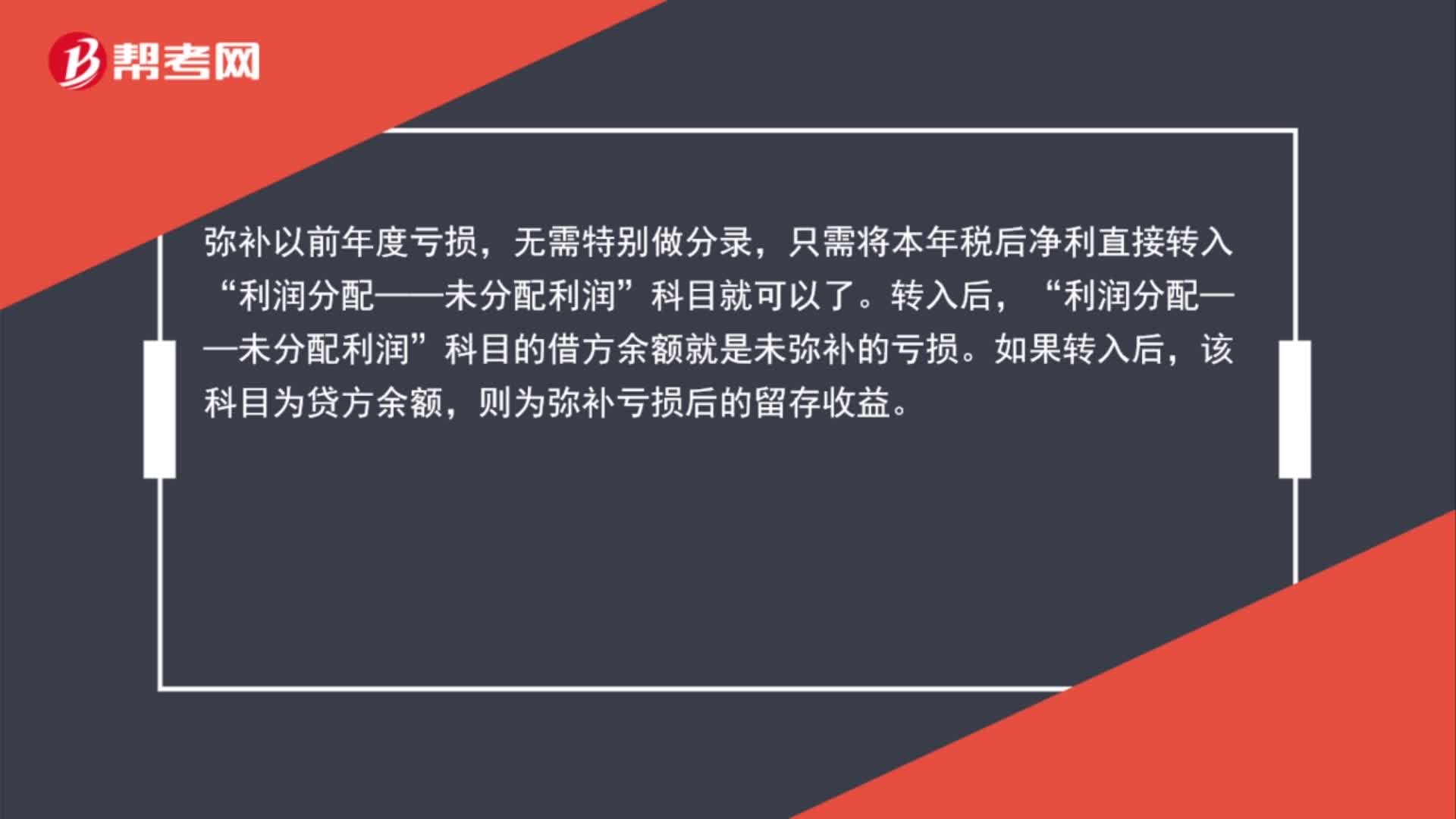

所得稅彌補以前年度虧損會計分錄是什么?:所得稅彌補以前年度虧損會計分錄是什么?彌補以前年度虧損,無需特別做分錄,只需將本年稅后凈利直接轉(zhuǎn)入“科目就可以了。轉(zhuǎn)入后,利潤分配——未分配利潤“科目的借方余額就是未彌補的虧損”如果轉(zhuǎn)入后。該科目為貸方余額,則為彌補虧損后的留存收益。

01:02

01:02

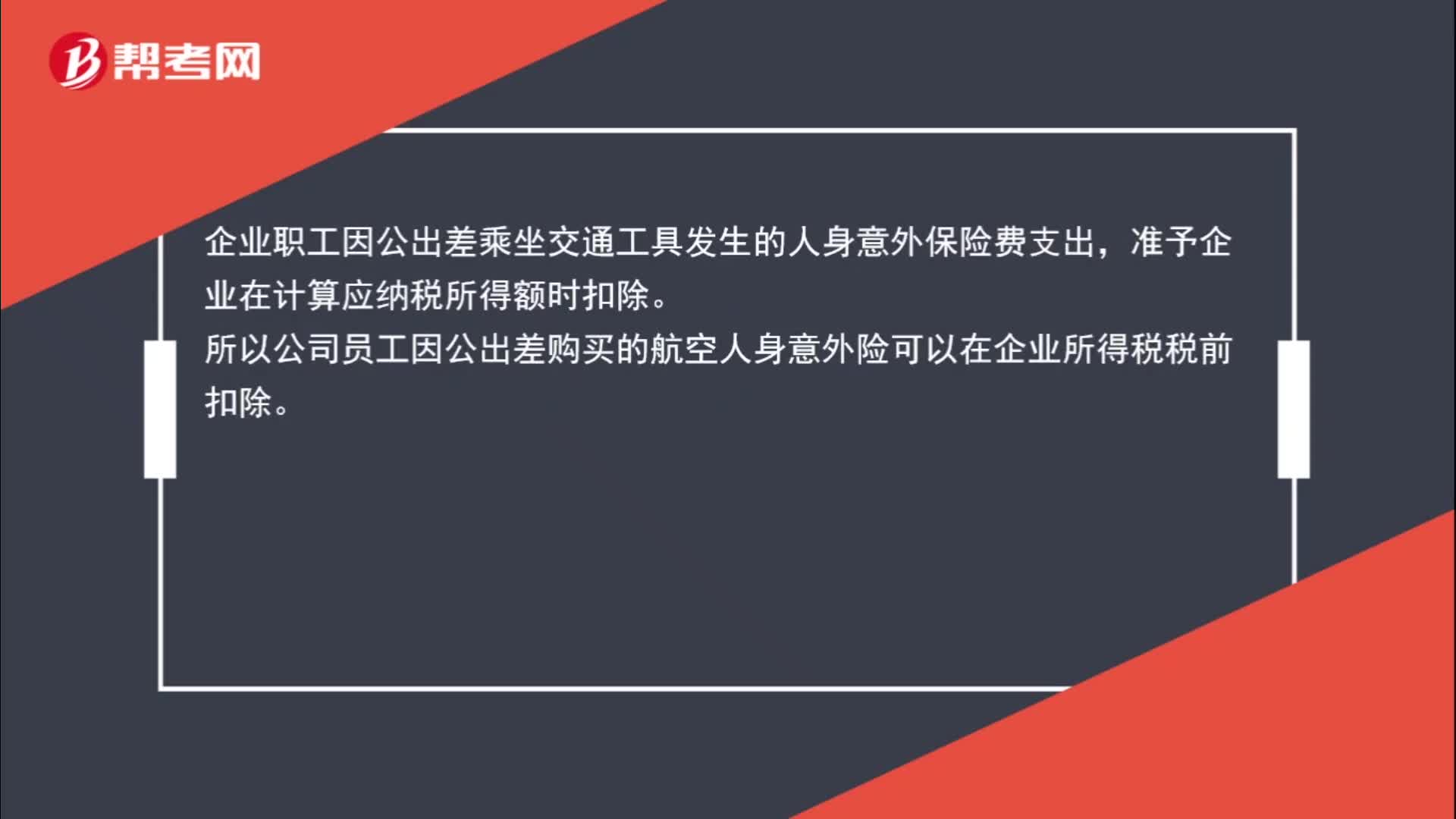

航空人身意外險能否在企業(yè)所得稅中稅前扣除?:航空人身意外險能否在企業(yè)所得稅中稅前扣除?根據(jù)《國家稅務總局關于企業(yè)所得稅有關問題的公告》(國家稅務總局公告 2016 年第 80 號)的規(guī)定,關于企業(yè)差旅費中人身意外保險費支出稅前扣除問題:企業(yè)職工因公出差乘坐交通工具發(fā)生的人身意外保險費支出,準予企業(yè)在計算應納稅所得額時扣除。所以公司員工因公出差購買的航空人身意外險可以在企業(yè)所得稅稅前扣除。

01:36

01:36

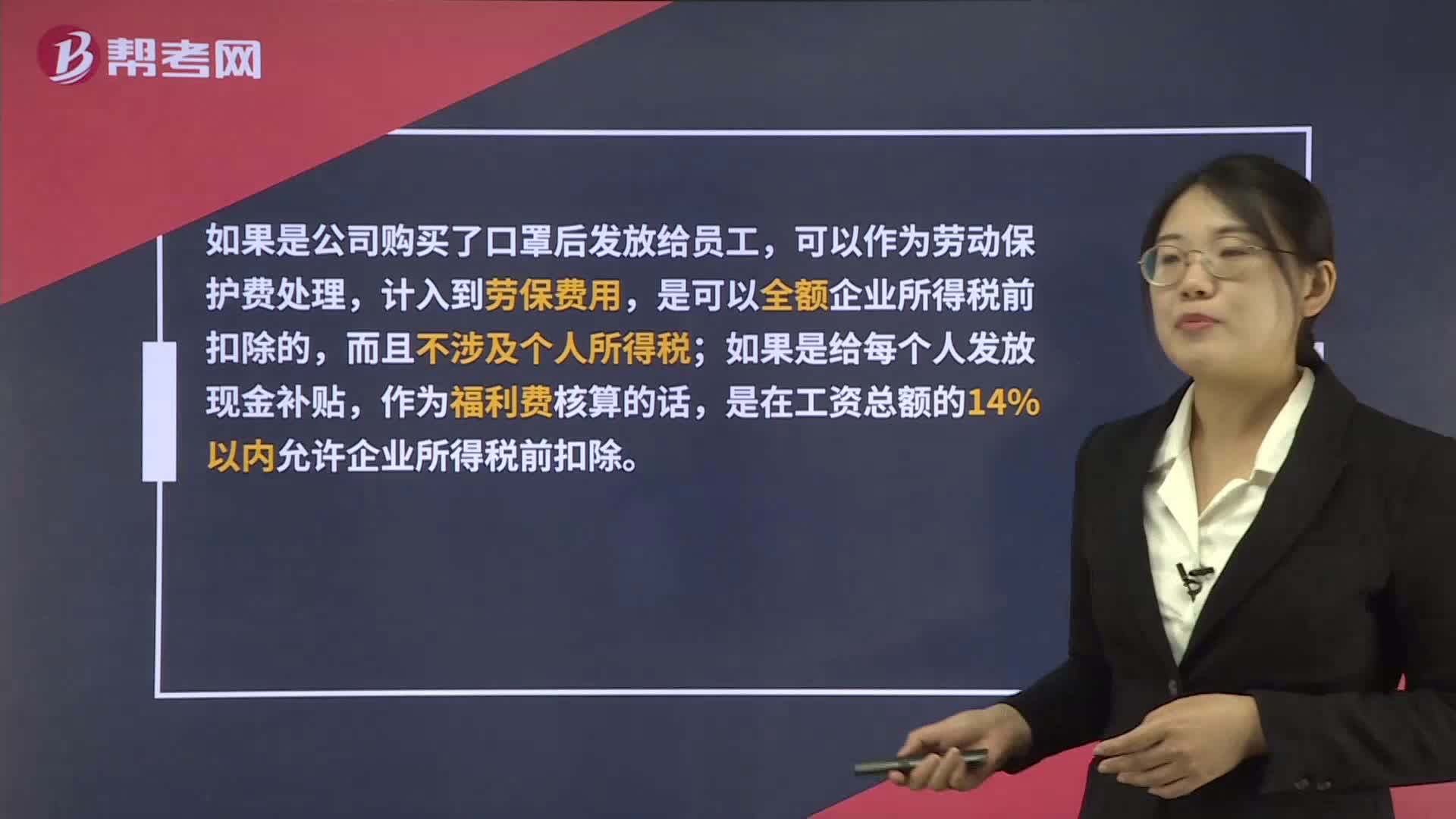

發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務處理上有區(qū)別?:發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務處理上有區(qū)別?如果是公司購買了口罩后發(fā)放給員工,可以作為勞動保護費處理,計入到勞保費用,是可以全額企業(yè)所得稅前扣除的,而且不涉及個人所得稅;如果是給每個人發(fā)放現(xiàn)金補貼,作為福利費核算的話,是在工資總額的14%以內(nèi)允許企業(yè)所得稅前扣除。另外,人人有份的現(xiàn)金補貼是需要并入工資薪金所得代扣代繳個人所得稅的。

00:43

00:43

企業(yè)所得稅稅前扣除的職工教育經(jīng)費結(jié)轉(zhuǎn)年限為多長?:企業(yè)所得稅稅前扣除的職工教育經(jīng)費結(jié)轉(zhuǎn)年限為多長?根據(jù)財稅[2018]51號文規(guī)定:企業(yè)發(fā)生職工教育經(jīng)費支出,不超過工資薪金總額8%部分,準予在計算企業(yè)所得稅應納稅所得額時扣除,結(jié)轉(zhuǎn)年限為無限期結(jié)轉(zhuǎn)。

01:22

01:22

企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費用或者財產(chǎn)“不得扣除或者計算對應的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應的支出都不影響應納稅所得額,是在應納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應納稅所得額。

01:34

01:34

預繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?:預繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?可以扣除。建筑企業(yè)總機構(gòu)應匯總計算企業(yè)應納所得稅,按照以下方法進行預繳:扣除已由項目部預繳的企業(yè)所得稅后,按照其余額就地繳納;按照國稅發(fā)〔2008〕28號文件規(guī)定計算總、分支機構(gòu)應繳納的稅款;3. 總機構(gòu)既有直接管理的跨地區(qū)項目部,又有跨地區(qū)二級分支機構(gòu)的,先扣除已由項目部預繳的企業(yè)所得稅后。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日