初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:39

01:39合伙企業(yè)所得稅是什么?:合伙企業(yè)所得稅是什么?合伙企業(yè)的合伙人按照下列原則確定應(yīng)納稅所得額:(一)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額。(二)合伙協(xié)議未約定或者約定不明確的,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額。(三)協(xié)商不成的,按照合伙人實繳出資比例確定應(yīng)納稅所得額。(四)無法確定出資比例的,以全部生產(chǎn)經(jīng)營所得和其他所得。

00:41

00:41合伙企業(yè)入資是什么?:合伙企業(yè)入資是什么?合伙企業(yè)入資是辦理公司、股份合作制企業(yè)法人和集體企業(yè)設(shè)立登記。及公司、股份合作制企業(yè)法人和集體企業(yè)增加注冊資本(金),應(yīng)將繳付或增加的注冊資本(金)存入入資專戶。

01:23

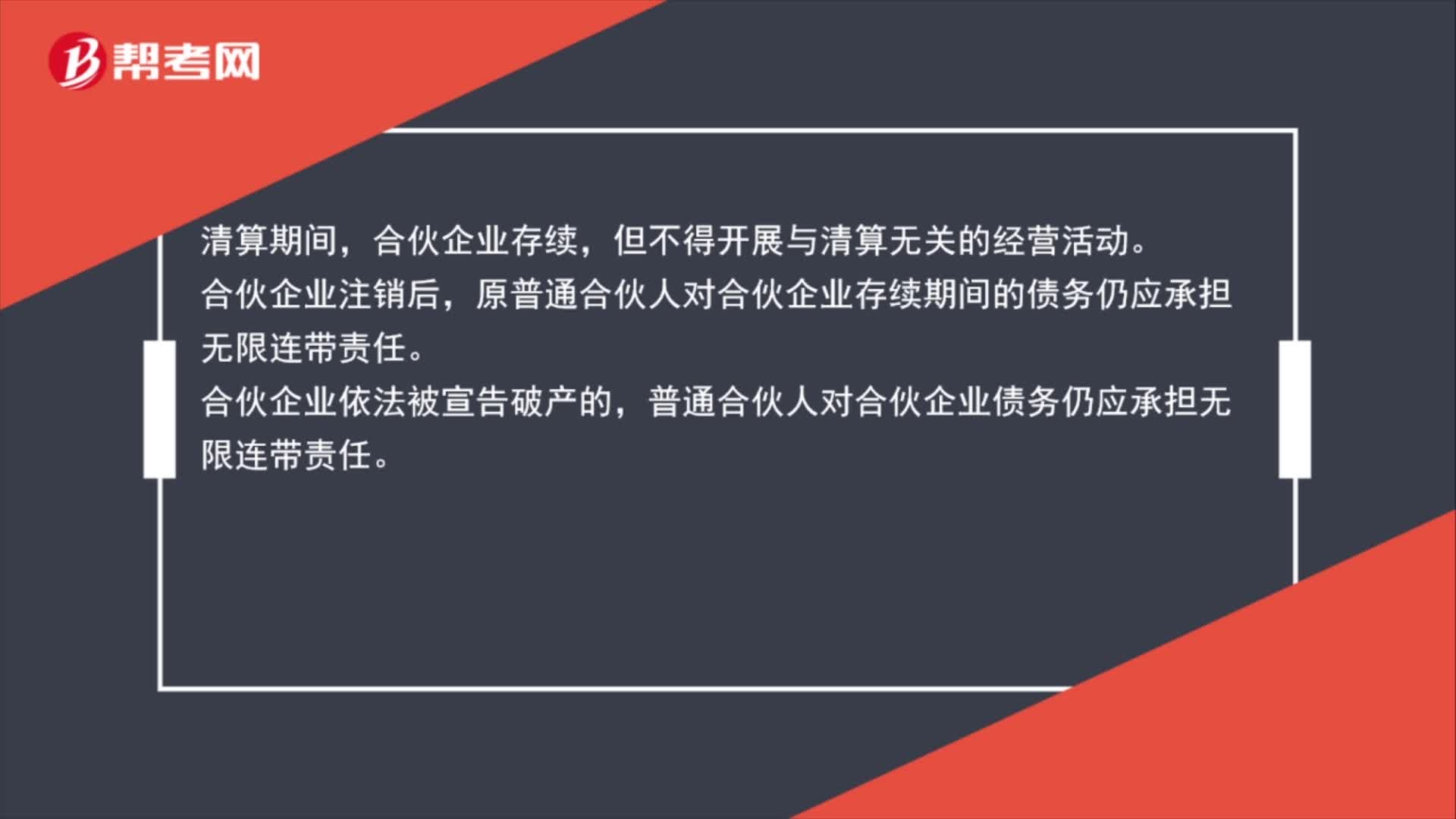

01:23合伙企業(yè)如何清算?:合伙企業(yè)如何清算?合伙企業(yè)清算程序可分以下四個步驟:1、變賣企業(yè)資產(chǎn);2、確認(rèn)清算損益、支付清算費用;3、收回債權(quán)、清償債務(wù);4、分配剩余資產(chǎn)。清算期間,合伙企業(yè)存續(xù),但不得開展與清算無關(guān)的經(jīng)營活動。合伙企業(yè)注銷后,原普通合伙人對合伙企業(yè)存續(xù)期間的債務(wù)仍應(yīng)承擔(dān)無限連帶責(zé)任。合伙企業(yè)依法被宣告破產(chǎn)的,普通合伙人對合伙企業(yè)債務(wù)仍應(yīng)承擔(dān)無限連帶責(zé)任。

00:26

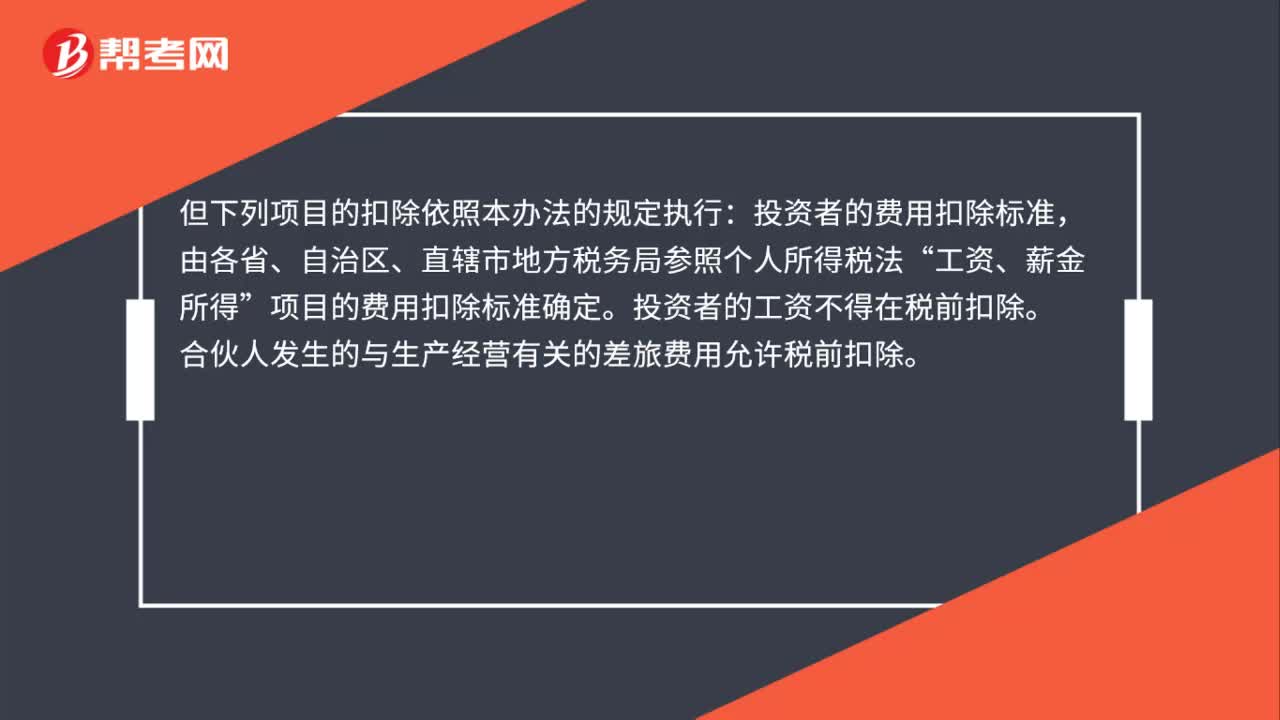

00:26個體工商戶的行費規(guī)費在個人所得稅稅前如何扣除?:個體工商戶的行費規(guī)費在個人所得稅稅前如何扣除?根據(jù)《個體工商戶個人所得稅計稅辦法》的規(guī)定:在計算個體工商戶個人所得稅應(yīng)納稅所得額時準(zhǔn)予扣除的有( )。【解析】個體工商戶發(fā)生的贊助支出和用于個人和家庭的支出不得稅前扣除,下列關(guān)于個體工商戶個人所得稅扣除項目的表述中,A.個體工商戶按照規(guī)定繳納的攤位費、行政性收費、協(xié)會會費等:C.個體工商戶業(yè)主的工資薪金可以在稅前扣除;

02:07

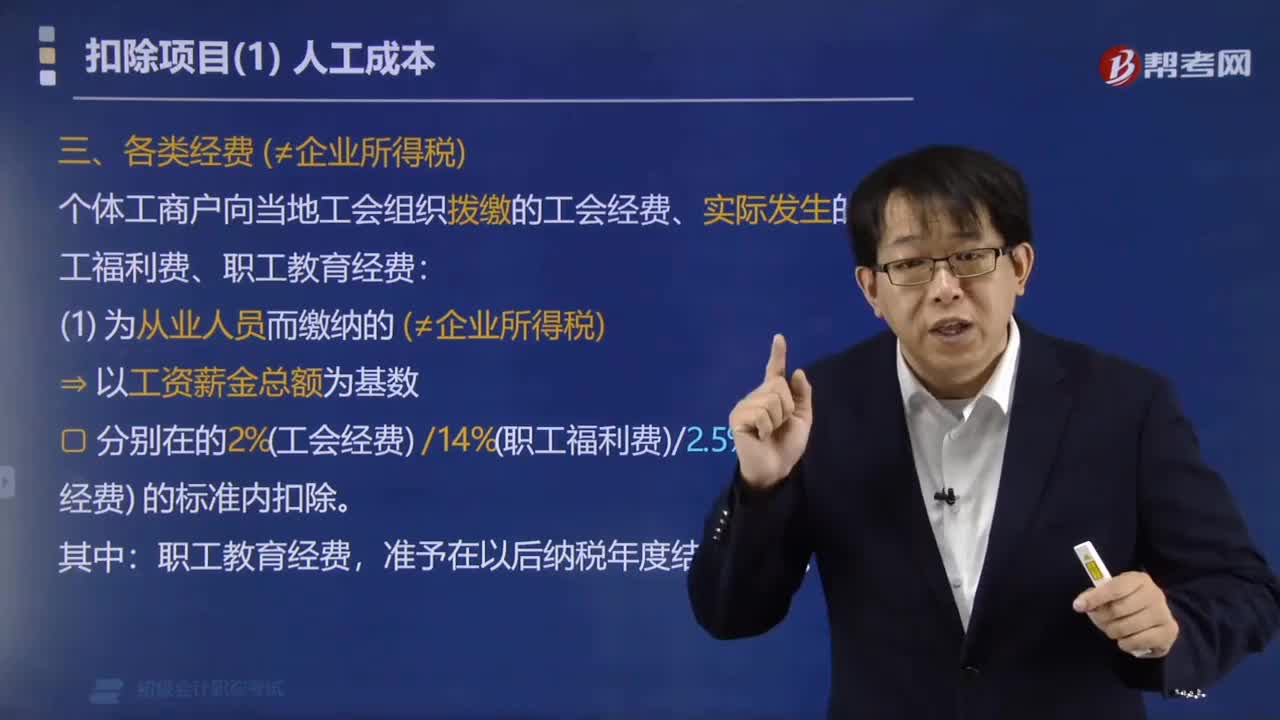

02:07個體工商戶繳納的各類經(jīng)費在個人所得稅稅前如何扣除?:個體工商戶繳納的各類經(jīng)費在個人所得稅稅前如何扣除?個體工商戶向當(dāng)?shù)毓M織撥繳的工會經(jīng)費、實際發(fā)生的職工福利費、職工教育經(jīng)費:?以工資薪金總額為基數(shù):分別在的2%(工會經(jīng)費)14%(職工福利費)2.5%(職工教育經(jīng)費)的標(biāo)準(zhǔn)內(nèi)扣除,(2)為業(yè)主本人繳納的(≠企業(yè)所得稅),分別在的2%(工會經(jīng)費)14%(職工福利費)2.5%(職工教育經(jīng)費)的標(biāo)準(zhǔn)內(nèi)扣除:準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。

00:29

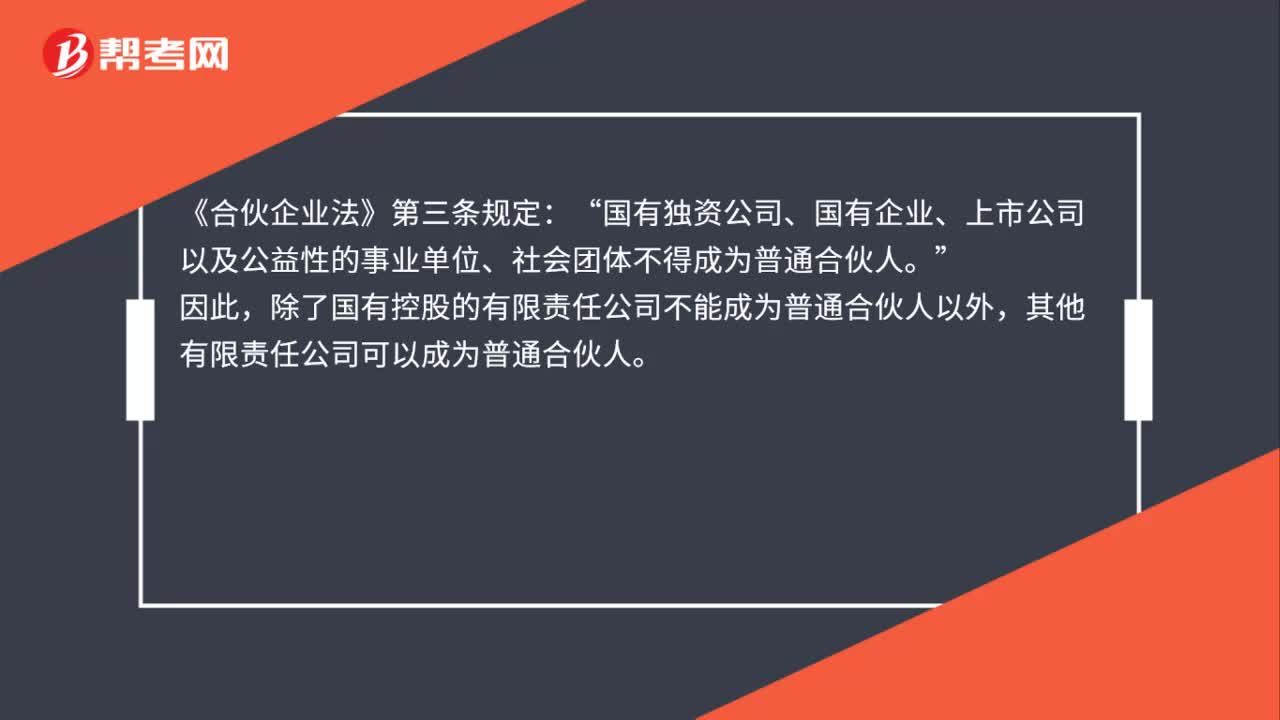

00:29有限責(zé)任公司能否成為合伙企業(yè)普通合伙人?:有限責(zé)任公司能否成為合伙企業(yè)普通合伙人?《合伙企業(yè)法》第三條規(guī)定:國有獨資公司、國有企業(yè)、上市公司以及公益性的事業(yè)單位、社會團(tuán)體不得成為普通合伙人“因此。除了國有控股的有限責(zé)任公司不能成為普通合伙人以外”其他有限責(zé)任公司可以成為普通合伙人。

00:48

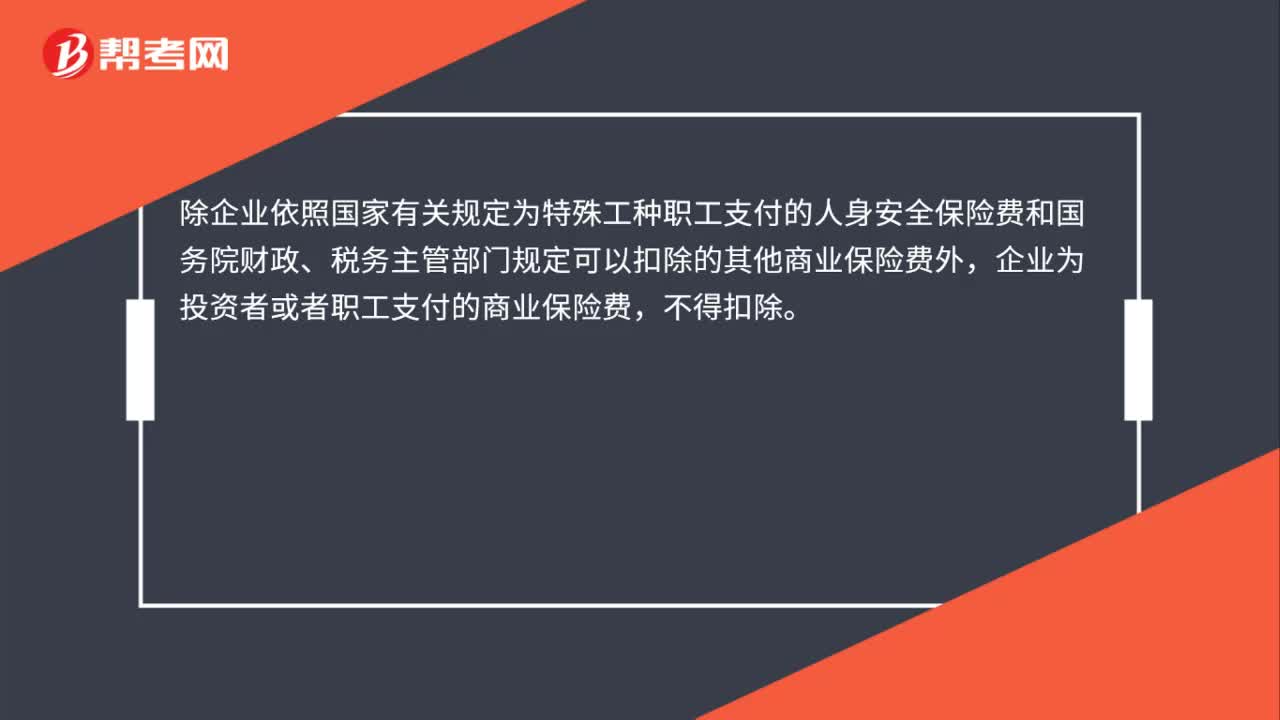

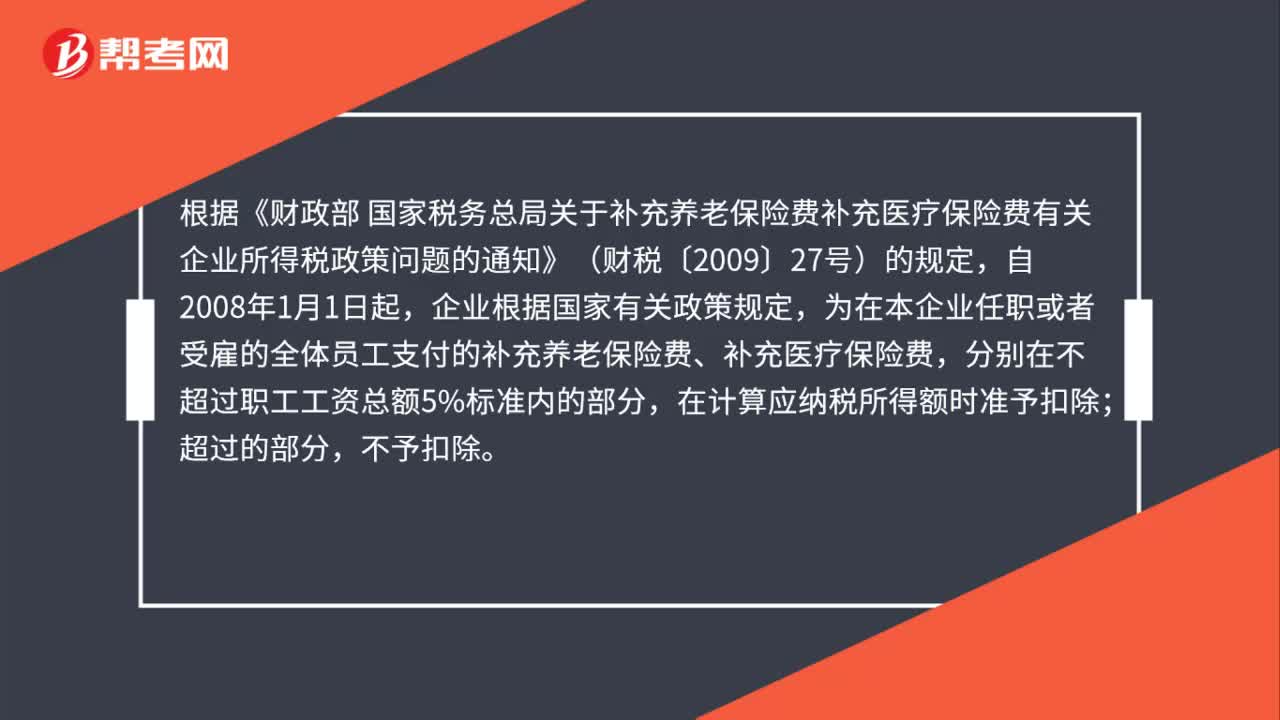

00:48企業(yè)未給全體職工繳納企業(yè)年金,其繳納的部分職工年金能稅前扣除嗎?:企業(yè)未給全體職工繳納企業(yè)年金,其繳納的部分職工年金能稅前扣除嗎?根據(jù)《財政部 國家稅務(wù)總局關(guān)于補(bǔ)充養(yǎng)老保險費補(bǔ)充醫(yī)療保險費有關(guān)企業(yè)所得稅政策問題的通知》(財稅〔2009〕27號)的規(guī)定,自2008年1月1日起,企業(yè)根據(jù)國家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補(bǔ)充養(yǎng)老保險費、補(bǔ)充醫(yī)療保險費,分別在不超過職工工資總額5%標(biāo)準(zhǔn)內(nèi)的部分,在計算應(yīng)納稅所得額時準(zhǔn)予扣除;超過的部分。

00:52

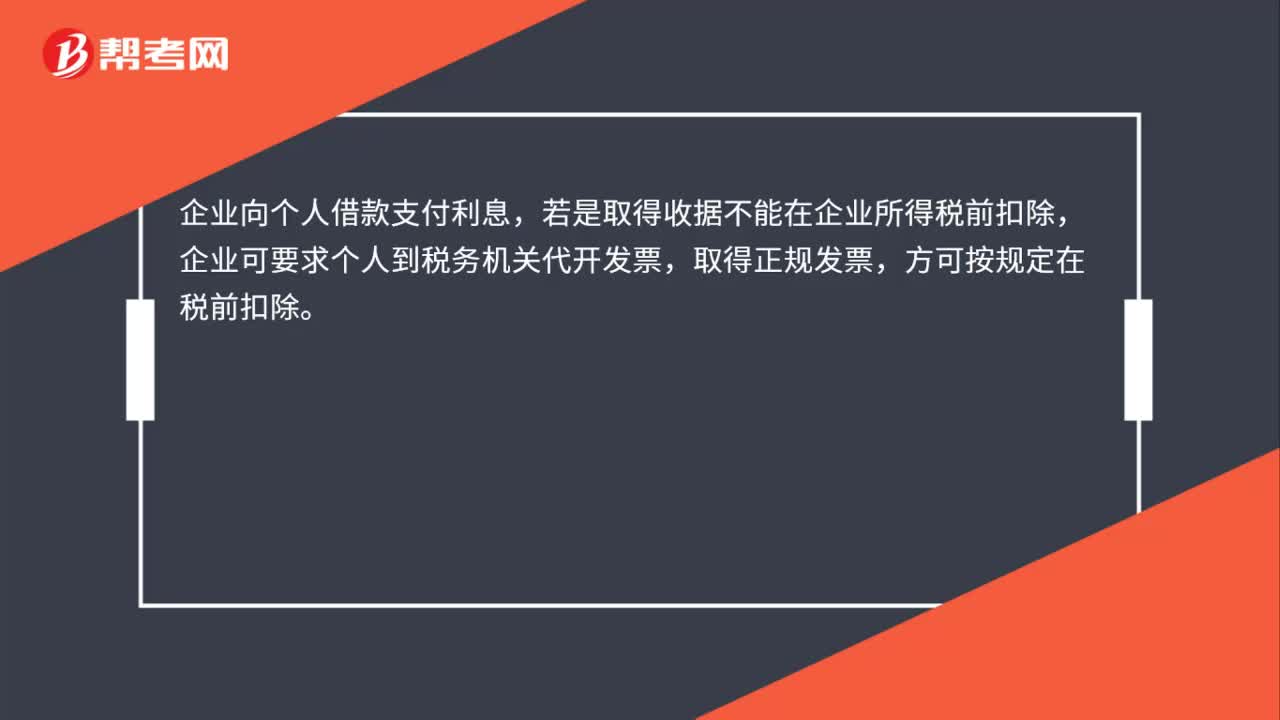

00:52企業(yè)為員工負(fù)擔(dān)的個人所得稅能否稅前扣除?:企業(yè)為員工負(fù)擔(dān)的個人所得稅能否稅前扣除?《國家稅務(wù)總局關(guān)于雇主為雇員承擔(dān)全年一次性獎金部分稅款有關(guān)個人所得稅計算方法問題的公告》(國家稅務(wù)總局公告2011年第28號)第四條規(guī)定:雇主為雇員負(fù)擔(dān)的個人所得稅款“應(yīng)屬于個人工資薪金的一部分,凡單獨作為企業(yè)管理費列支的。在計算企業(yè)所得稅時不得稅前扣除,企業(yè)承擔(dān)員工工資的個稅”通過,屬于工資薪金的一部分”可以從稅前扣除,未通過,應(yīng)付職工薪酬;科目核算“

01:34

01:34企業(yè)繳納的政府性基金和行政事業(yè)性收費,是否可以稅前扣除?:企業(yè)繳納的政府性基金和行政事業(yè)性收費,根據(jù)《財政部國家稅務(wù)總局關(guān)于財政性資金行政事業(yè)性收費政府性基金有關(guān)企業(yè)所得稅政策問題的通知》(財稅〔2008〕151號)第二條規(guī)定:(一)企業(yè)按照規(guī)定繳納的、由國務(wù)院或財政部批準(zhǔn)設(shè)立的政府性基金以及由國務(wù)院和省、自治區(qū)、直轄市人民政府及其財政、價格主管部門批準(zhǔn)設(shè)立的行政事業(yè)性收費,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

01:02

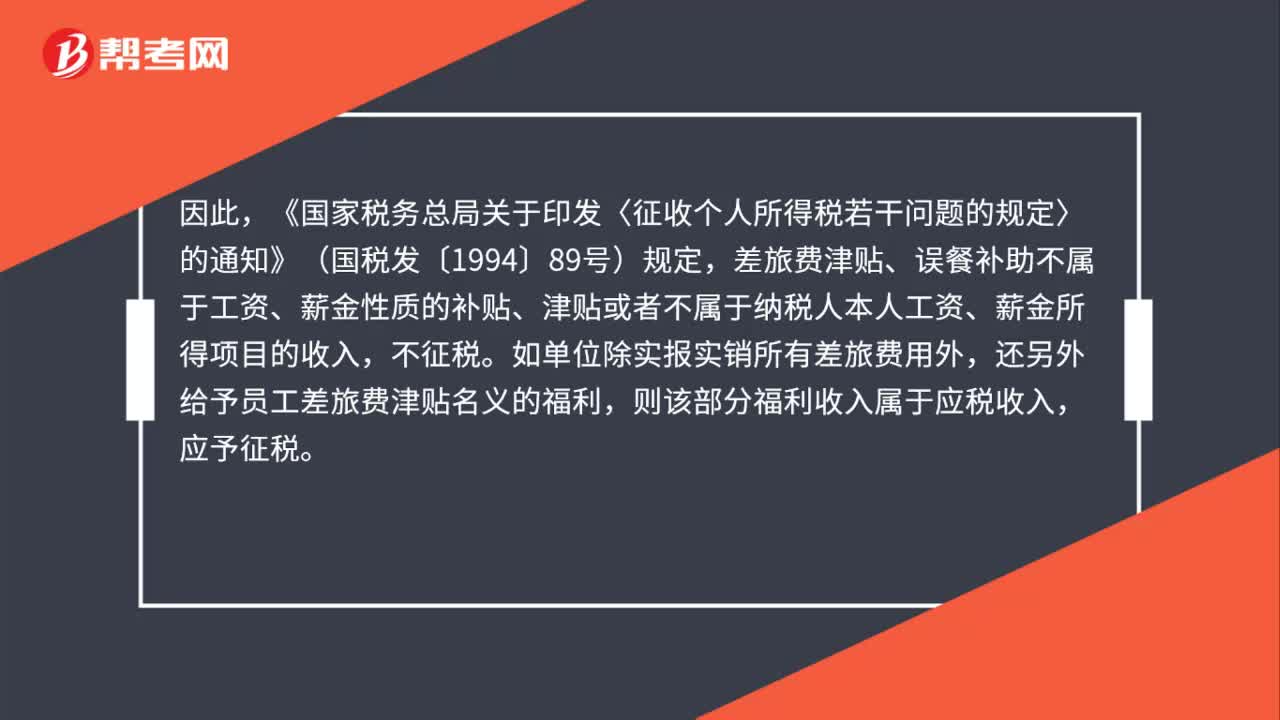

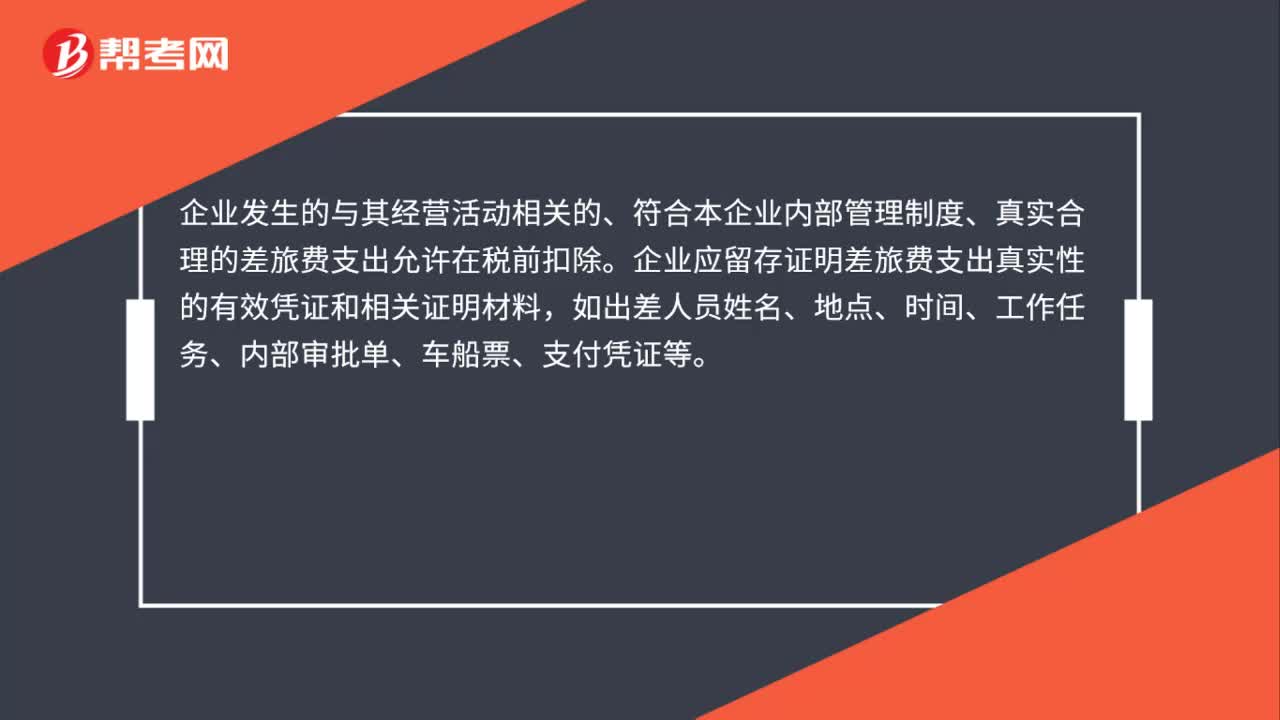

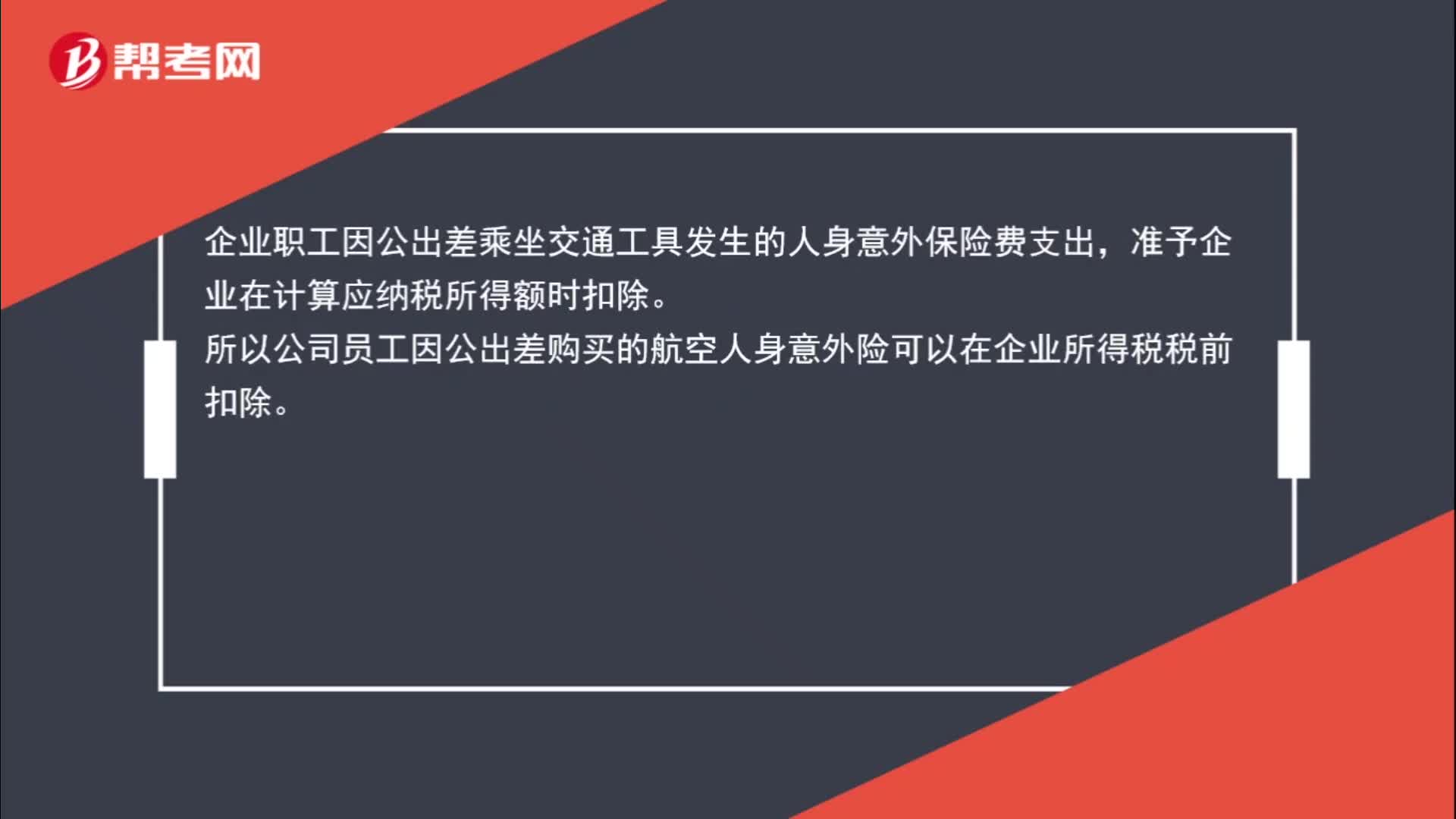

01:02航空人身意外險能否在企業(yè)所得稅中稅前扣除?:航空人身意外險能否在企業(yè)所得稅中稅前扣除?根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅有關(guān)問題的公告》(國家稅務(wù)總局公告 2016 年第 80 號)的規(guī)定,關(guān)于企業(yè)差旅費中人身意外保險費支出稅前扣除問題:企業(yè)職工因公出差乘坐交通工具發(fā)生的人身意外保險費支出,準(zhǔn)予企業(yè)在計算應(yīng)納稅所得額時扣除。所以公司員工因公出差購買的航空人身意外險可以在企業(yè)所得稅稅前扣除。

00:55

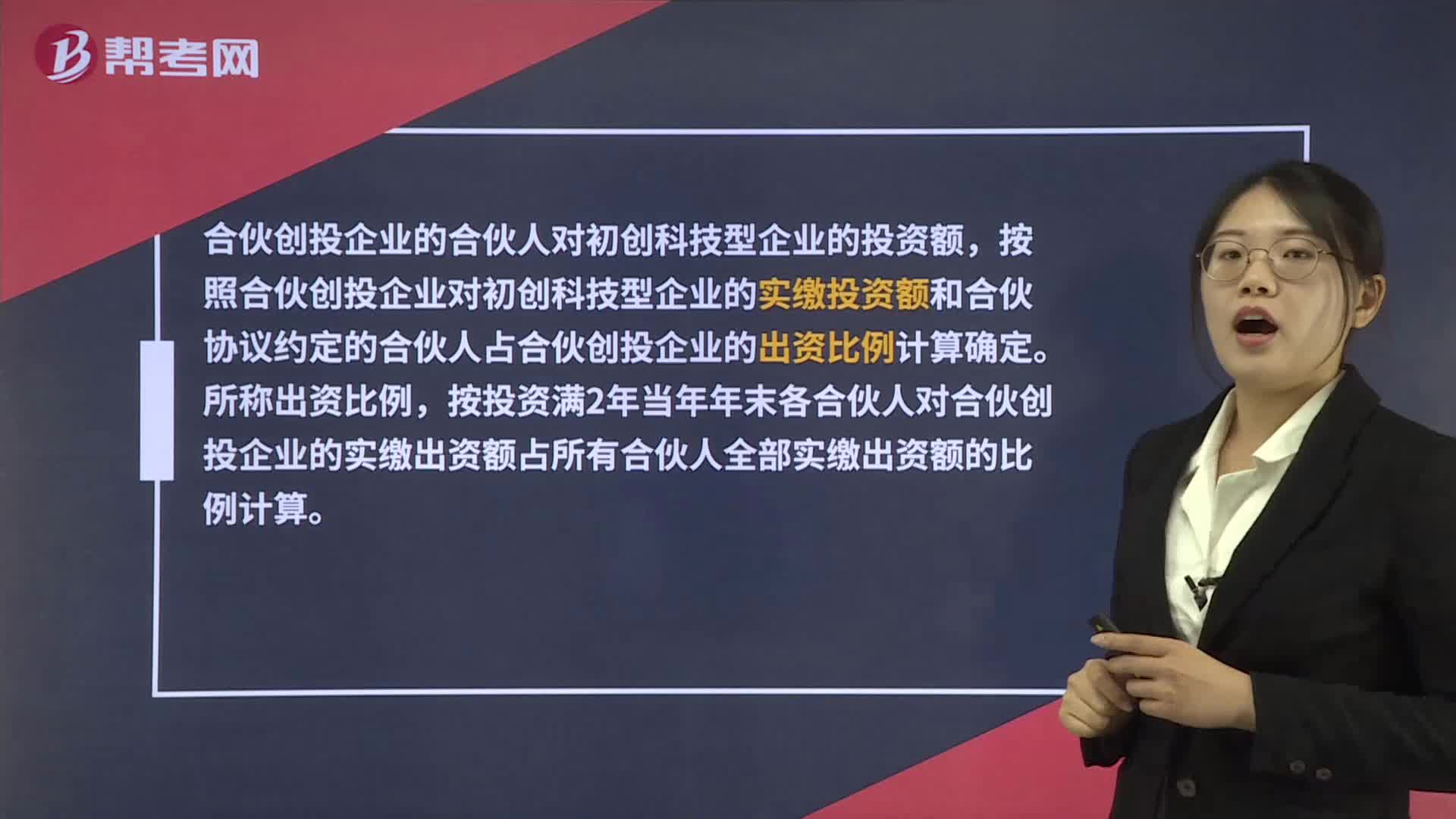

00:55合伙創(chuàng)投企業(yè)個人合伙人如何確定投資額?:合伙創(chuàng)投企業(yè)個人合伙人如何確定投資額?合伙創(chuàng)投企業(yè)的合伙人對初創(chuàng)科技型企業(yè)的投資額,按照合伙創(chuàng)投企業(yè)對初創(chuàng)科技型企業(yè)的實繳投資額和合伙協(xié)議約定的合伙人占合伙創(chuàng)投企業(yè)的出資比例計算確定。所稱出資比例,按投資滿2年當(dāng)年年末各合伙人對合伙創(chuàng)投企業(yè)的實繳出資額占所有合伙人全部實繳出資額的比例計算。

00:44

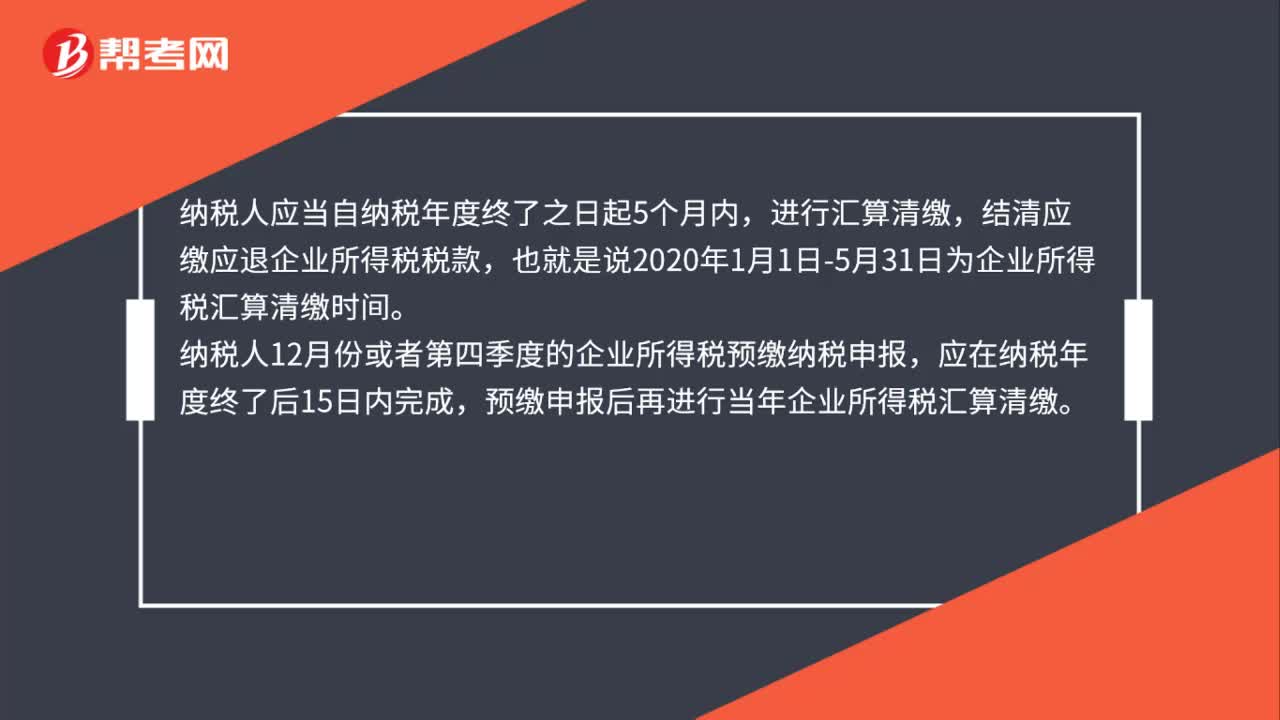

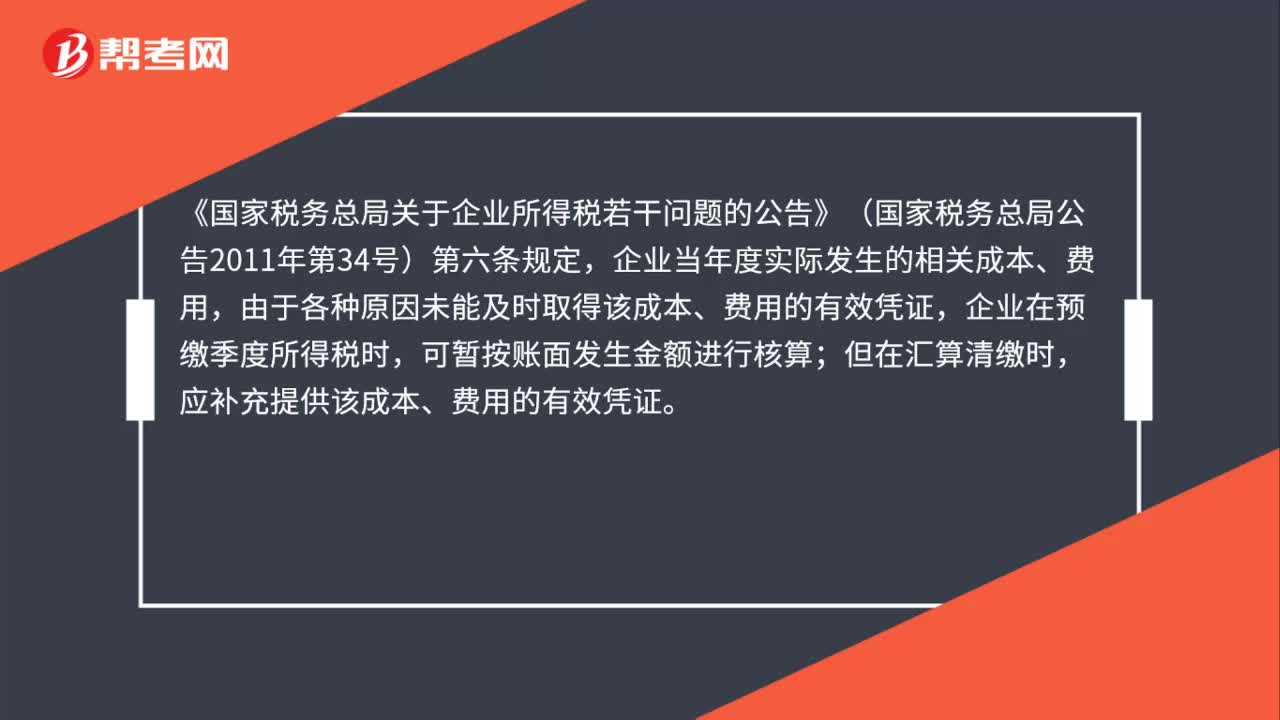

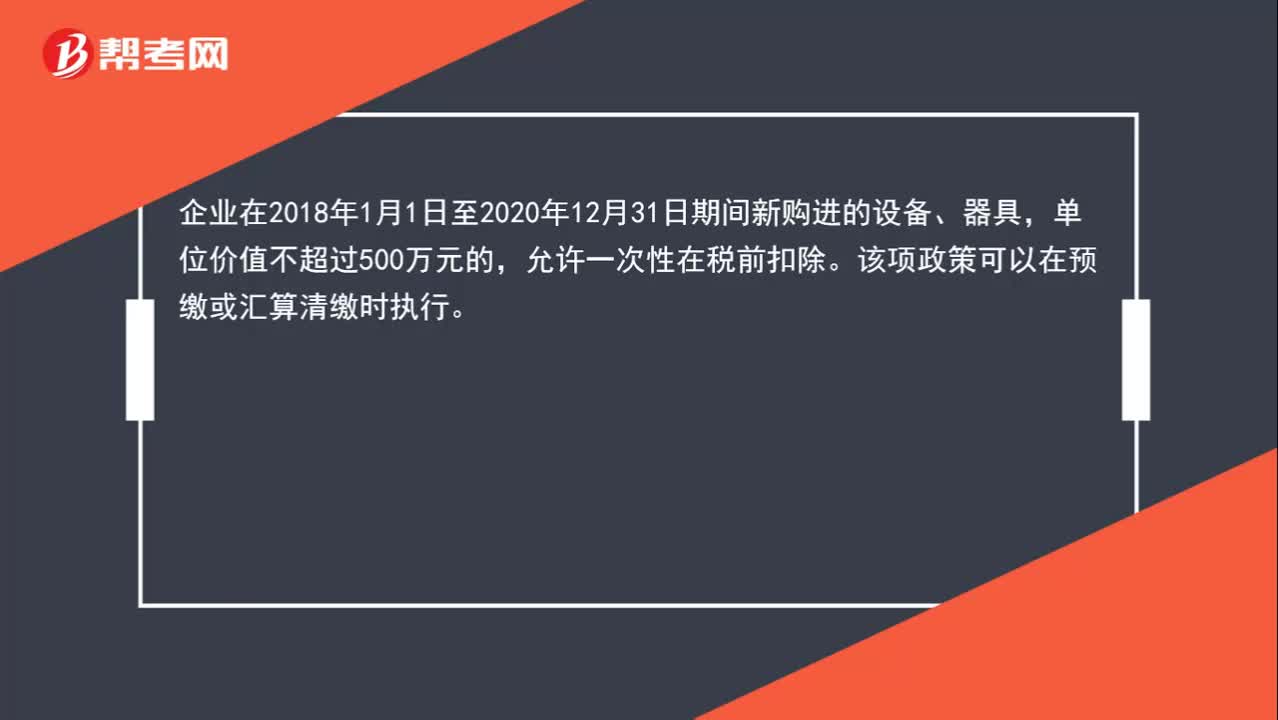

00:44企業(yè)所得稅匯算清繳時,500萬以下的固定資產(chǎn)是否可以一次性扣除?:企業(yè)所得稅匯算清繳時,500萬以下的固定資產(chǎn)是否可以一次性扣除?企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價值不超過500萬元的,允許一次性在稅前扣除。該項政策可以在預(yù)繳或匯算清繳時執(zhí)行。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日