下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21所得稅費計算公式是什么?:所得稅費計算公式是什么?所得稅費用=當期所得稅+遞延所得稅費用(-遞延所得稅收益),當期所得稅就是當期應交所得稅,即:應納稅所得額×所得稅稅率。

00:59

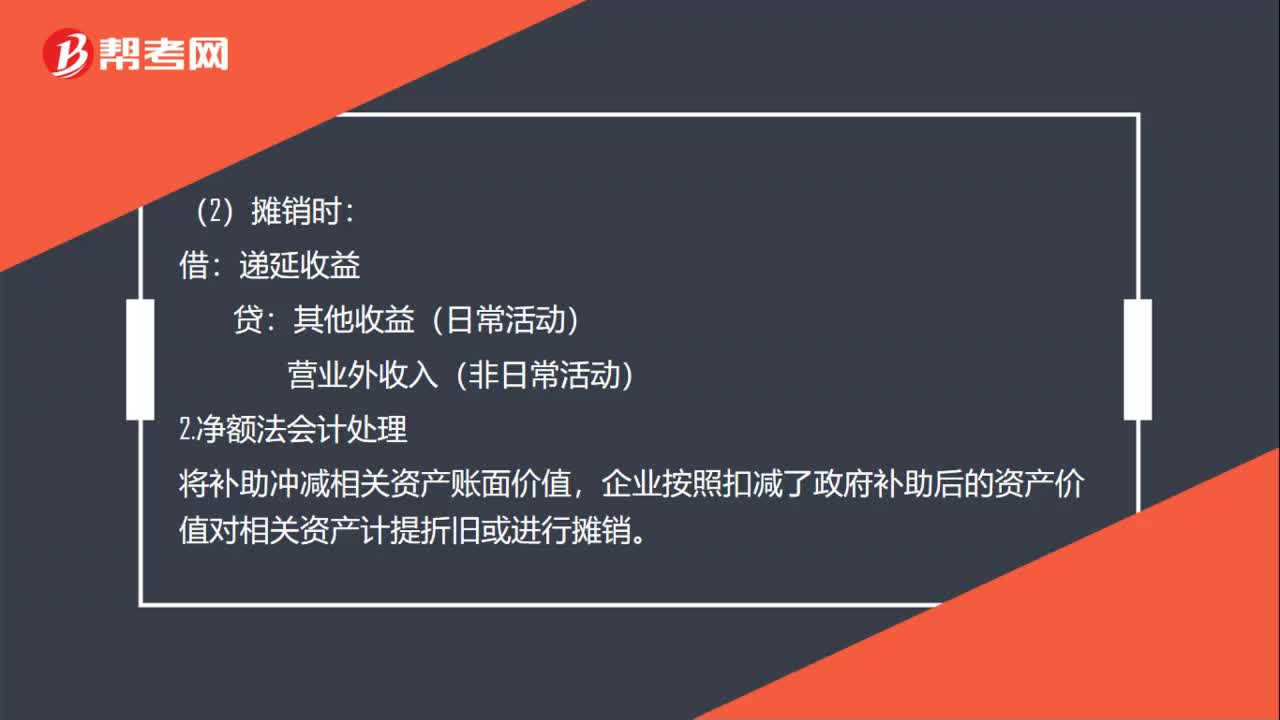

00:59收到政府補貼的會計分錄是什么?:收到政府補貼的會計分錄是什么?1.總額法會計處理,將政府補助全額確認為遞延收益。然后在相關資產使用壽命內按合理、系統(tǒng)的方法分期計入損益:(1)取得時:XX資產:(2)攤銷時,其他收益(日常活動):營業(yè)外收入(非日常活動):2.凈額法會計處理:將補助沖減相關資產賬面價值:企業(yè)按照扣減了政府補助后的資產價值對相關資產計提折舊或進行攤銷(1)取得時銀行存款等(2)購入資產時借遞延收益貸XX資產

00:39

00:39客戶補差價怎么做會計分錄?:客戶補差價怎么做會計分錄?1.收到產品補回的差價應計入“原材料”庫存商品”銀行存款(或應付賬款):貸“原材料(或庫存商品)”2.付出產品補的差價應計入“銷售費用”主營業(yè)務收入。科目:沖減存貨成本:借銷售費用(或主營業(yè)務收入)貸銀行存款(或應收賬款)

05:24

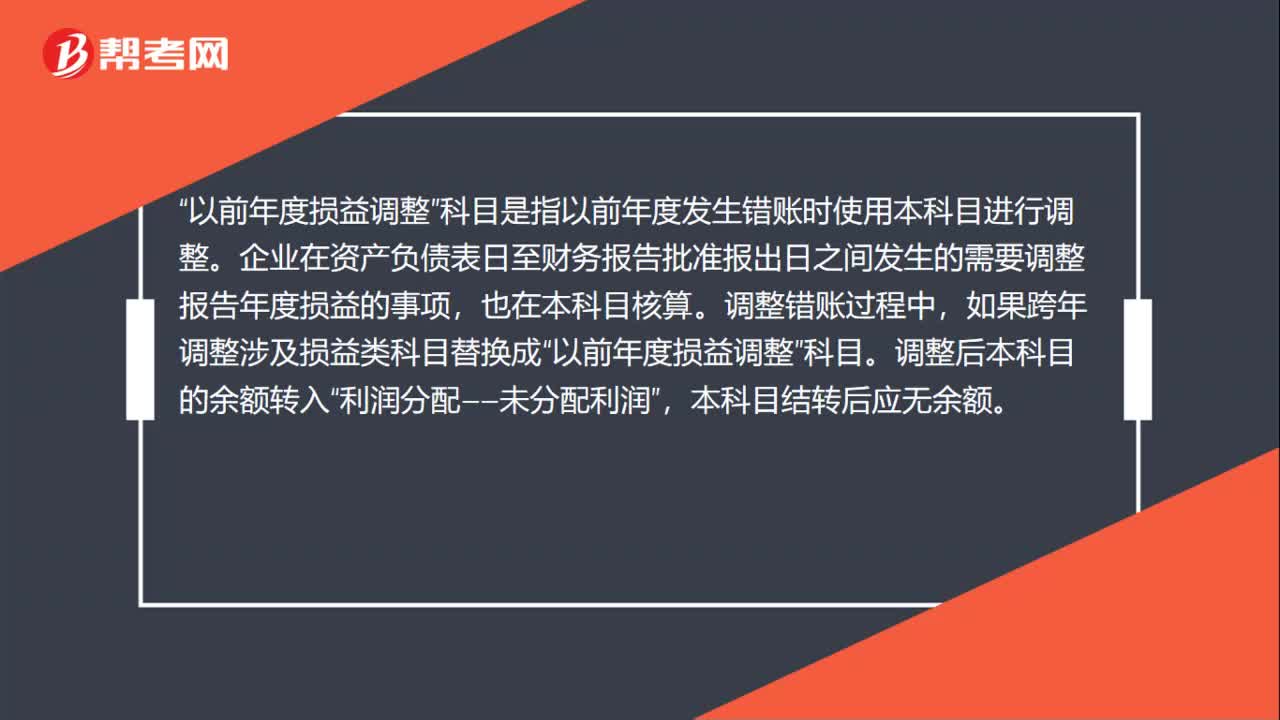

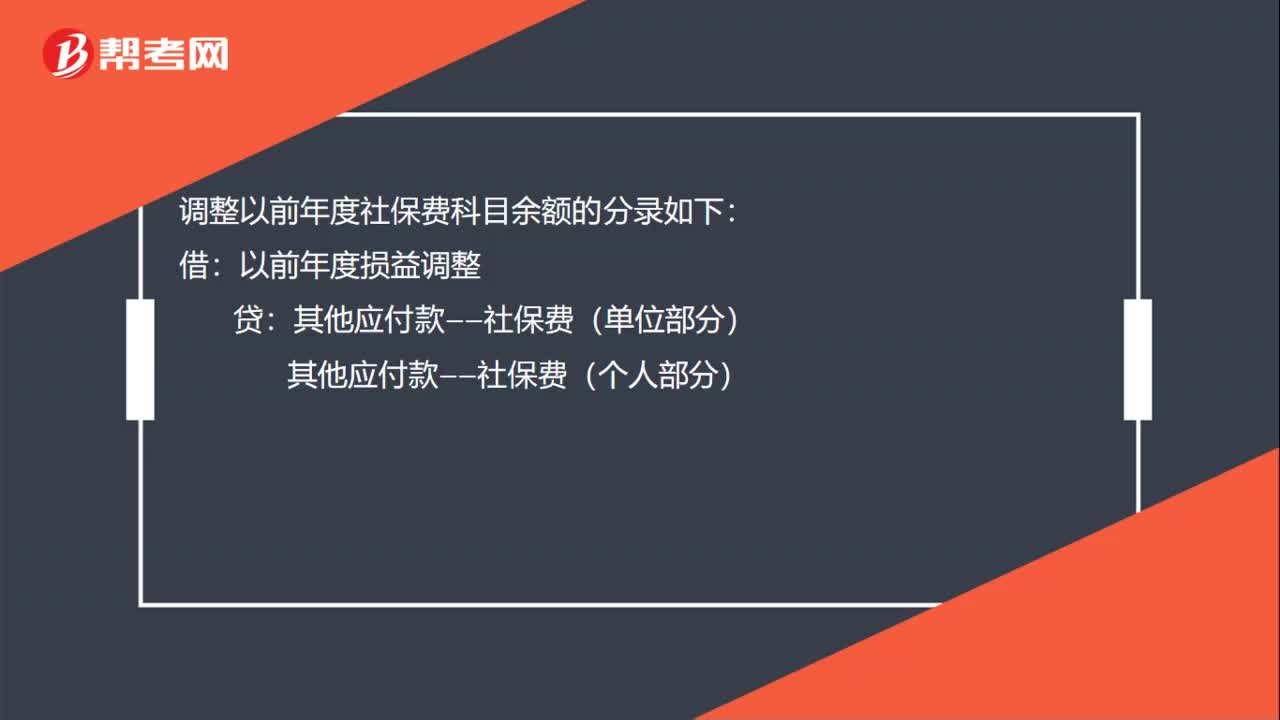

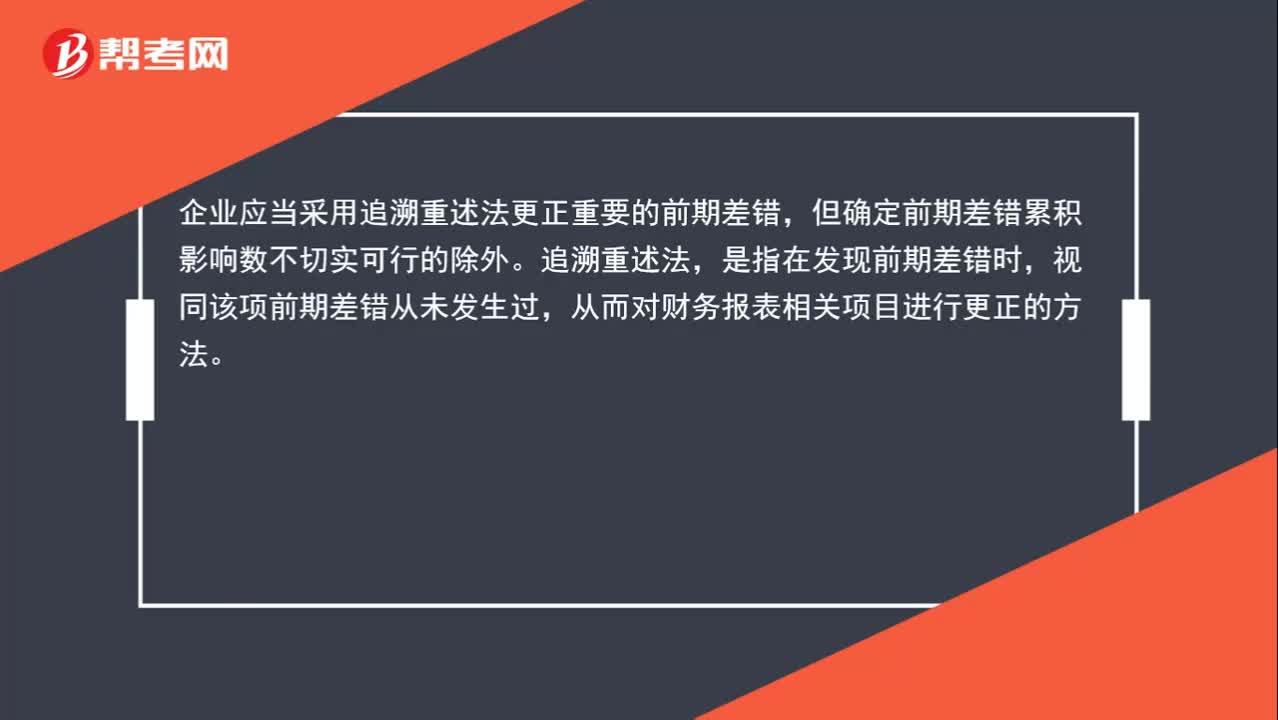

05:24調整以前年度的錯賬,怎么做會計分錄?:調整以前年度的錯賬,企業(yè)應當采用追溯重述法更正重要的前期差錯,從而對財務報表相關項目進行更正的方法。企業(yè)不需調整財務報表相關項目的期初數,應直接計入本期與上期相同的凈損益項目;企業(yè)應當在重要的前期差錯發(fā)現當期的財務報表中,第一、追溯重述差錯發(fā)生期間列報的前期比較金額;則追溯重述列報的最早前期的資產、負債和所有者權益相關項目的期初余額。調減所得稅費用:會計差錯使利潤增加時:調增所得稅費用:

00:46

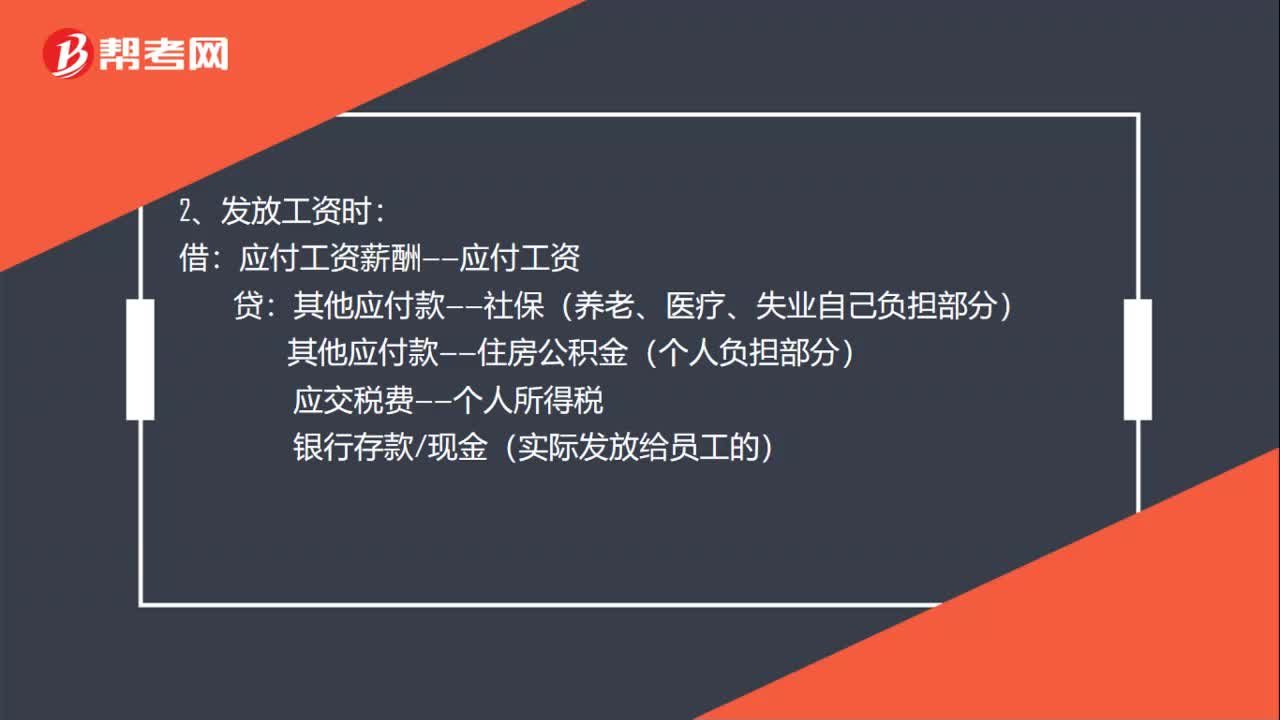

00:46政府會計制度工資怎么做會計分錄?:政府會計制度工資怎么做會計分錄?政府會計制度工資會計分錄:1. 計提工資:管理費用:貸:2、發(fā)放工資時借應付工資薪酬——應付工資貸其他應付款——社保(養(yǎng)老、醫(yī)療、失業(yè)自己負擔部分)其他應付款——住房公積金(個人負擔部分)應交稅費——個人所得稅銀行存款現金(實際發(fā)放給員工的)

01:22

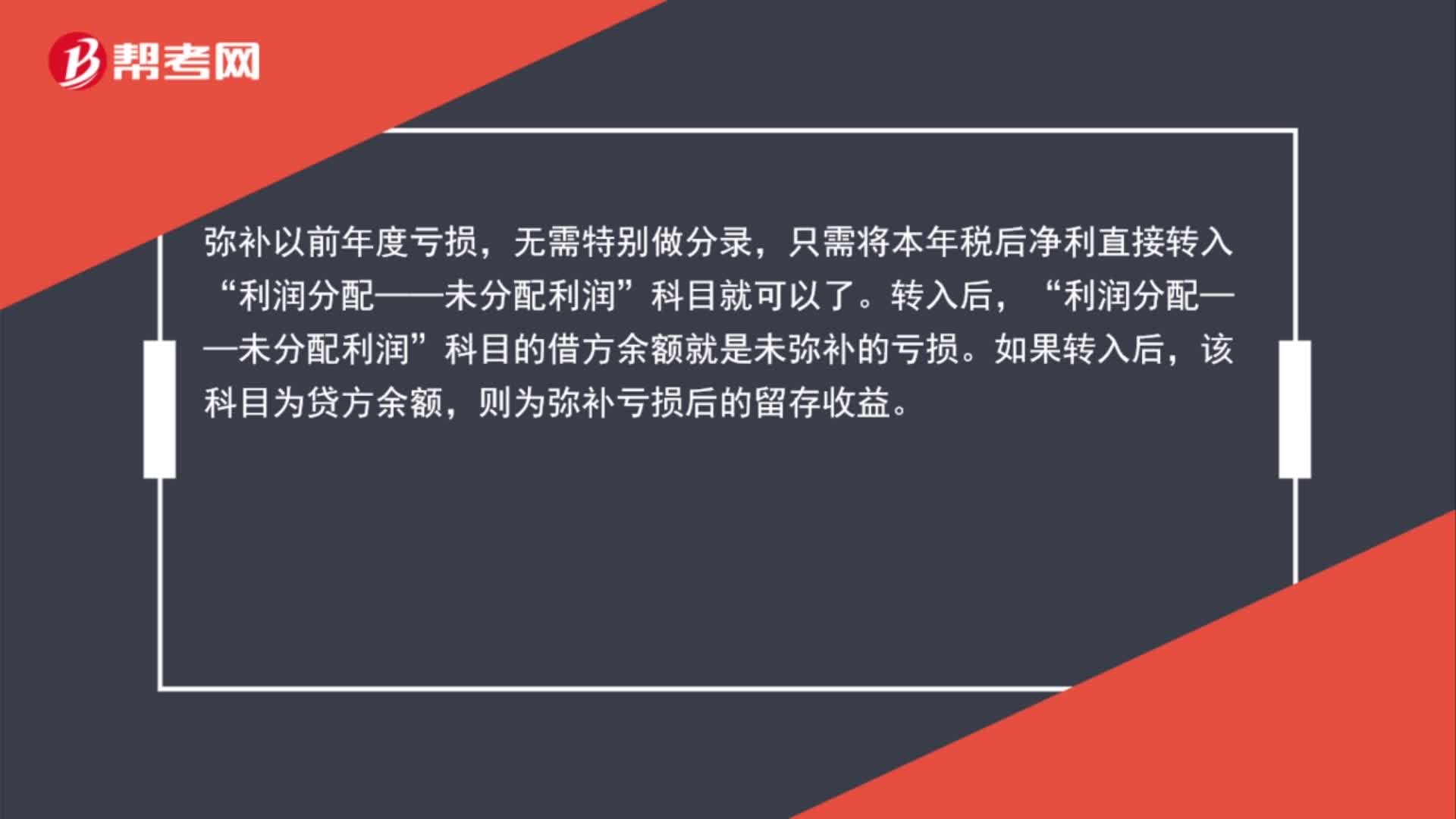

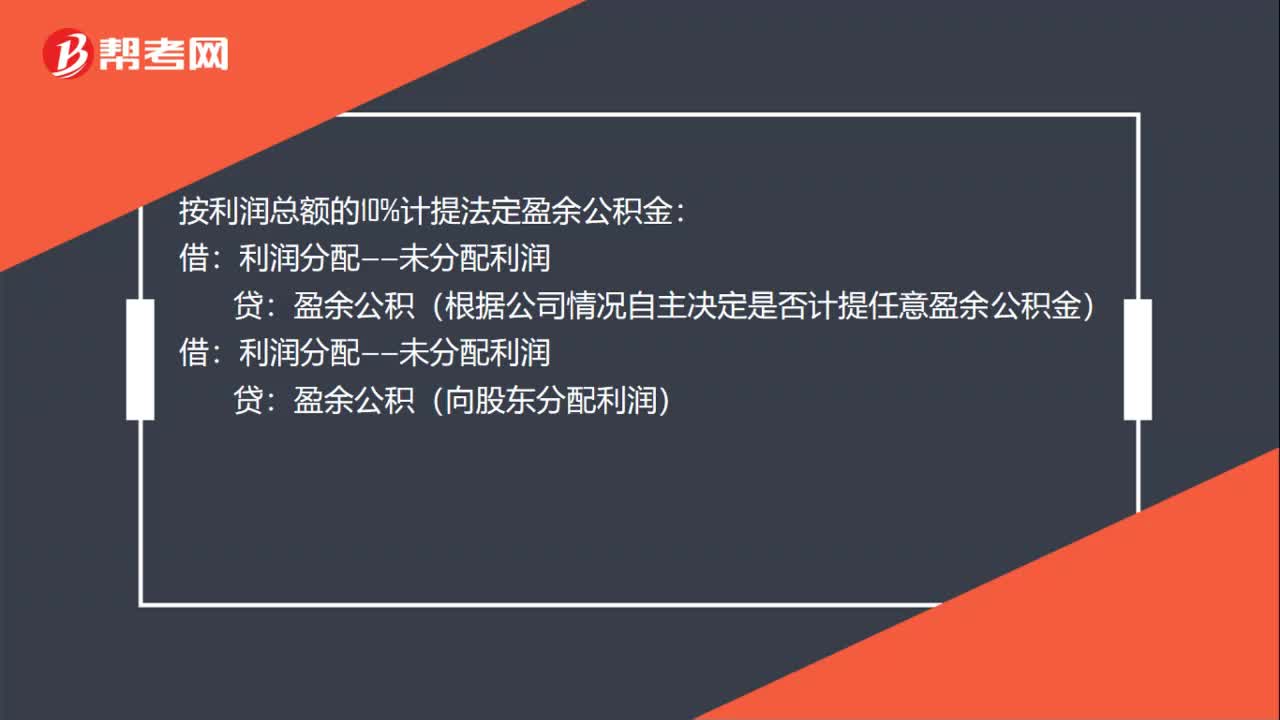

01:22結轉本年利潤會計分錄是什么?:結轉本年利潤會計分錄是什么?1、將余額轉入未分配利潤:本年利潤,2、(1)如果年初利潤分配在借方。說明以前年度虧損,用本年度結轉的利潤彌補:彌補后余額仍在借方的說明還有虧損留待以后年度彌補:(2)結轉本年利潤后利潤分配余額在貸方的:作如下分錄:按利潤總額的10%計提法定盈余公積金:盈余公積(根據公司情況自主決定是否計提任意盈余公積金):盈余公積(向股東分配利潤)貸、應付股利可以合并以下作如下分錄

00:53

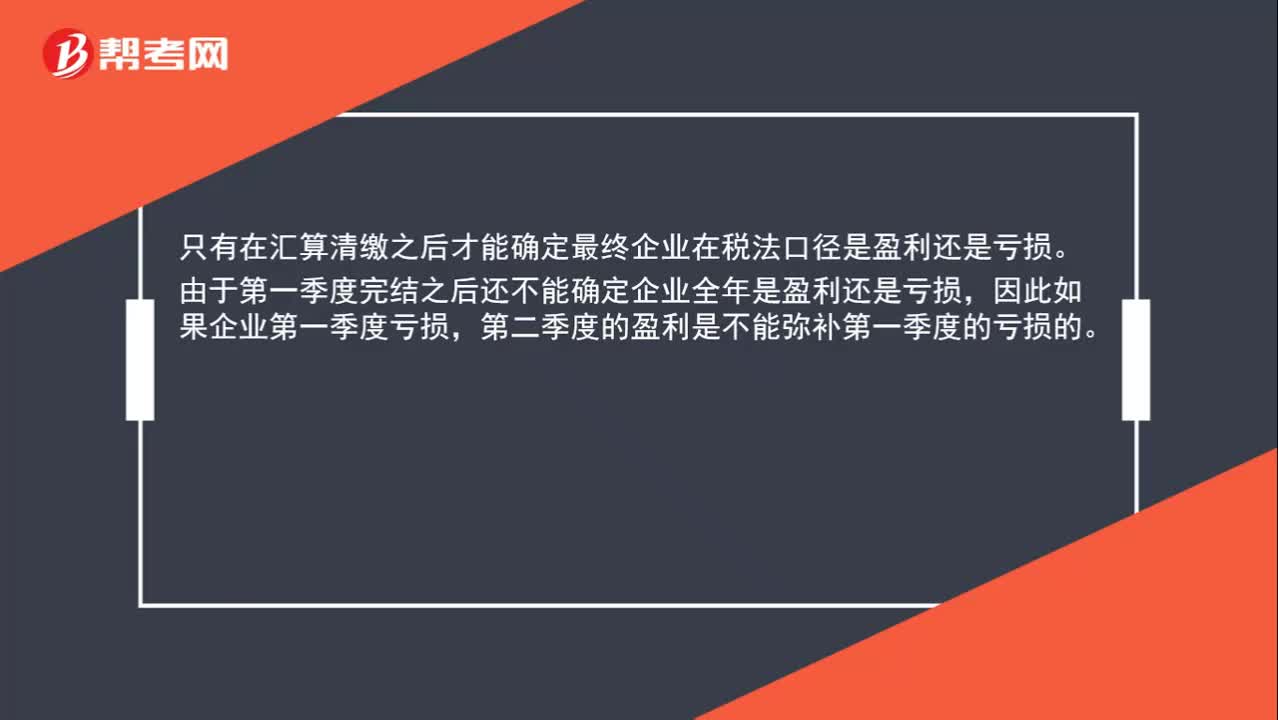

00:53第二季度的盈利可以彌補第一季度的虧損嗎?:第二季度的盈利可以彌補第一季度的虧損嗎?只有在匯算清繳之后才能確定最終企業(yè)在稅法口徑是盈利還是虧損。由于第一季度完結之后還不能確定企業(yè)全年是盈利還是虧損,因此如果企業(yè)第一季度虧損,第二季度的盈利是不能彌補第一季度的虧損的。

00:30

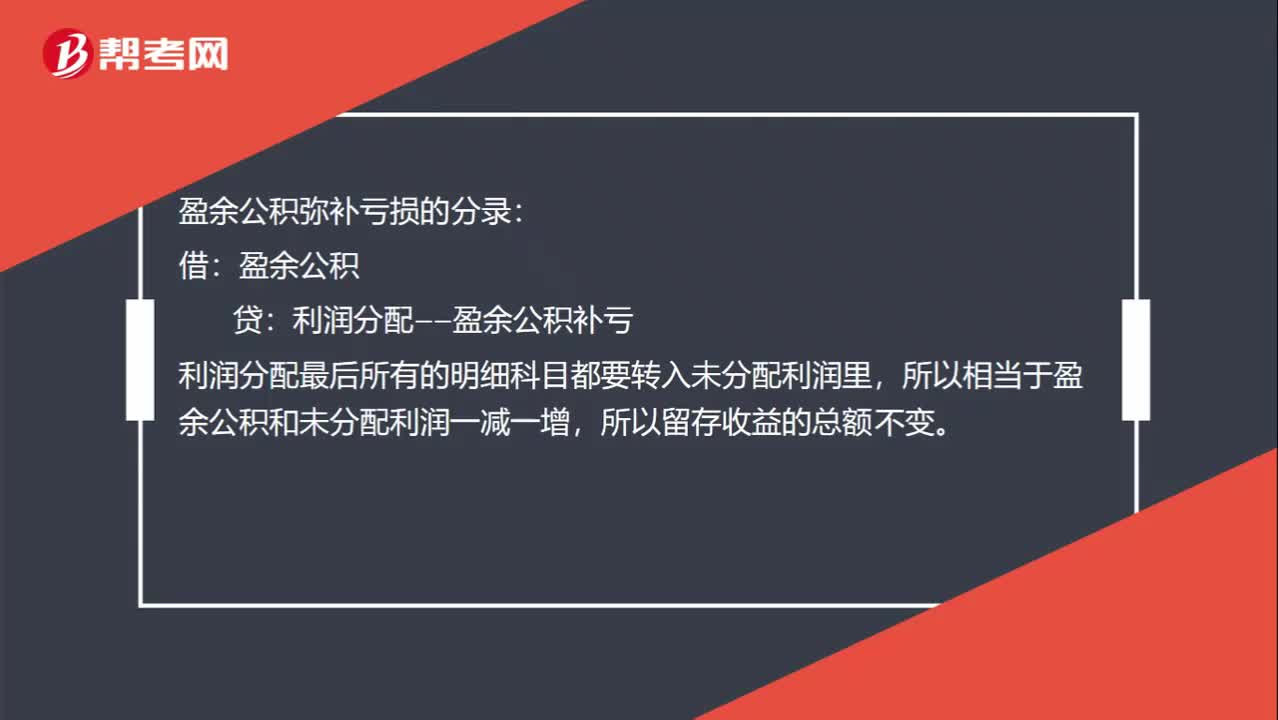

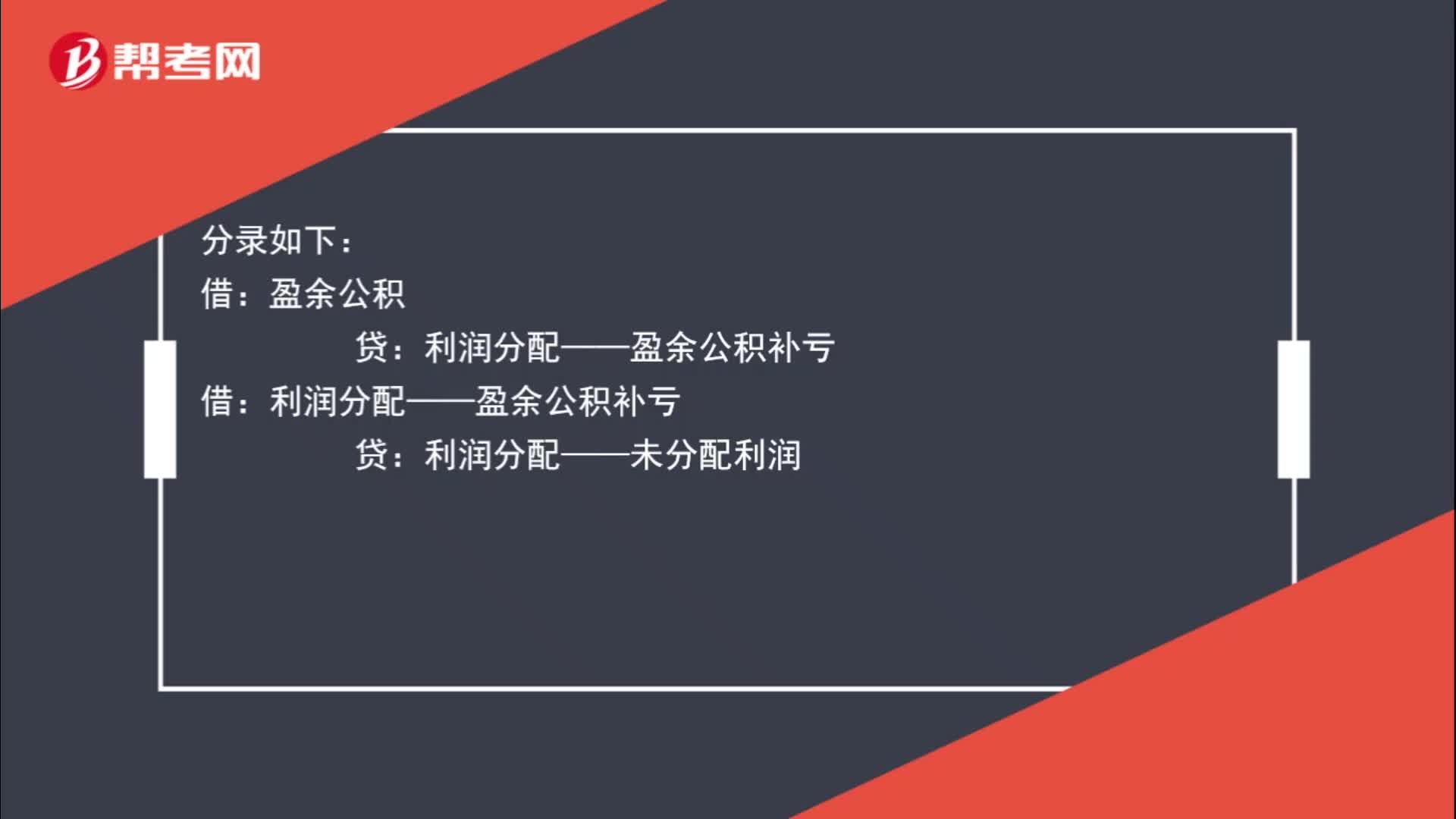

00:30盈余公積補虧的分錄怎么寫?:盈余公積補虧的分錄怎么寫?分錄如下:盈余公積:利潤分配——盈余公積補虧:借利潤分配——盈余公積補虧貸利潤分配——未分配利

00:33

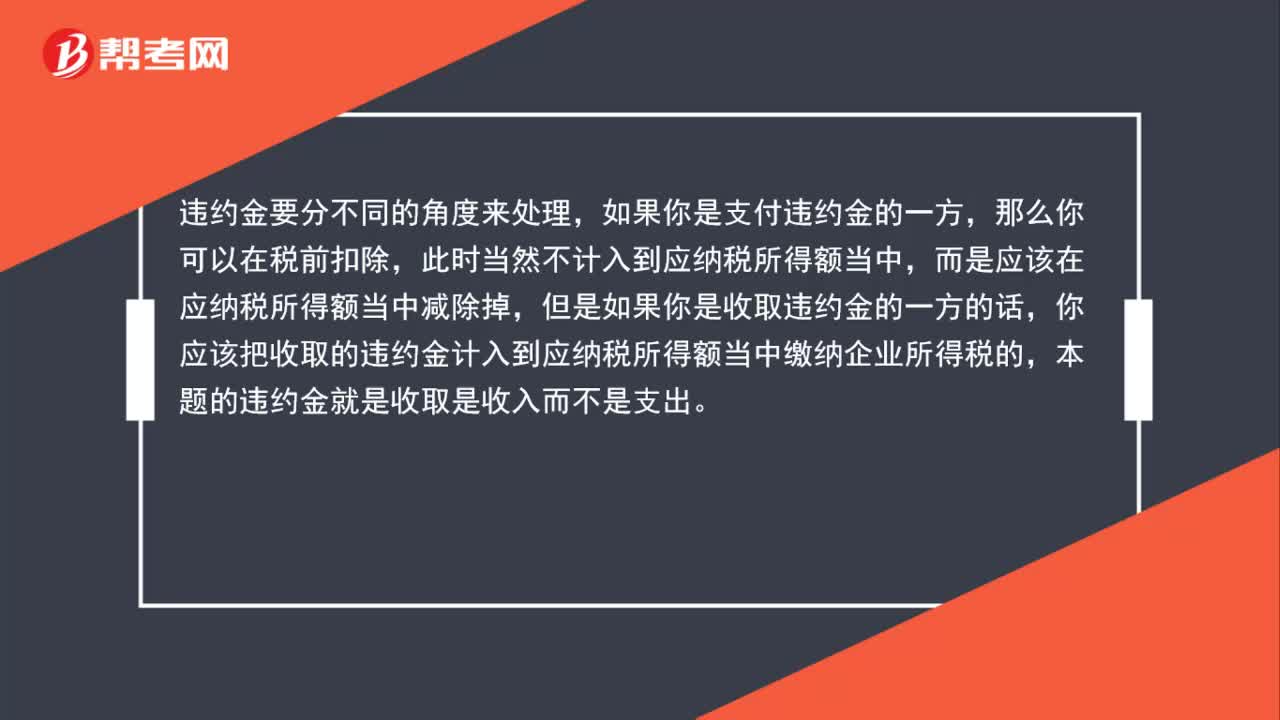

00:33企業(yè)所得稅審計是什么?:企業(yè)所得稅審計是什么?企業(yè)所得稅審計是對企業(yè)是否依法按章計征所得稅的審核、稽查。稅務機關核定企業(yè)應交所得稅,必須先審查核定其應稅所得額,審查應納稅所得額和應納所得稅額的計算是否正確,是否真實,有無弄虛作假的情況。

07:22

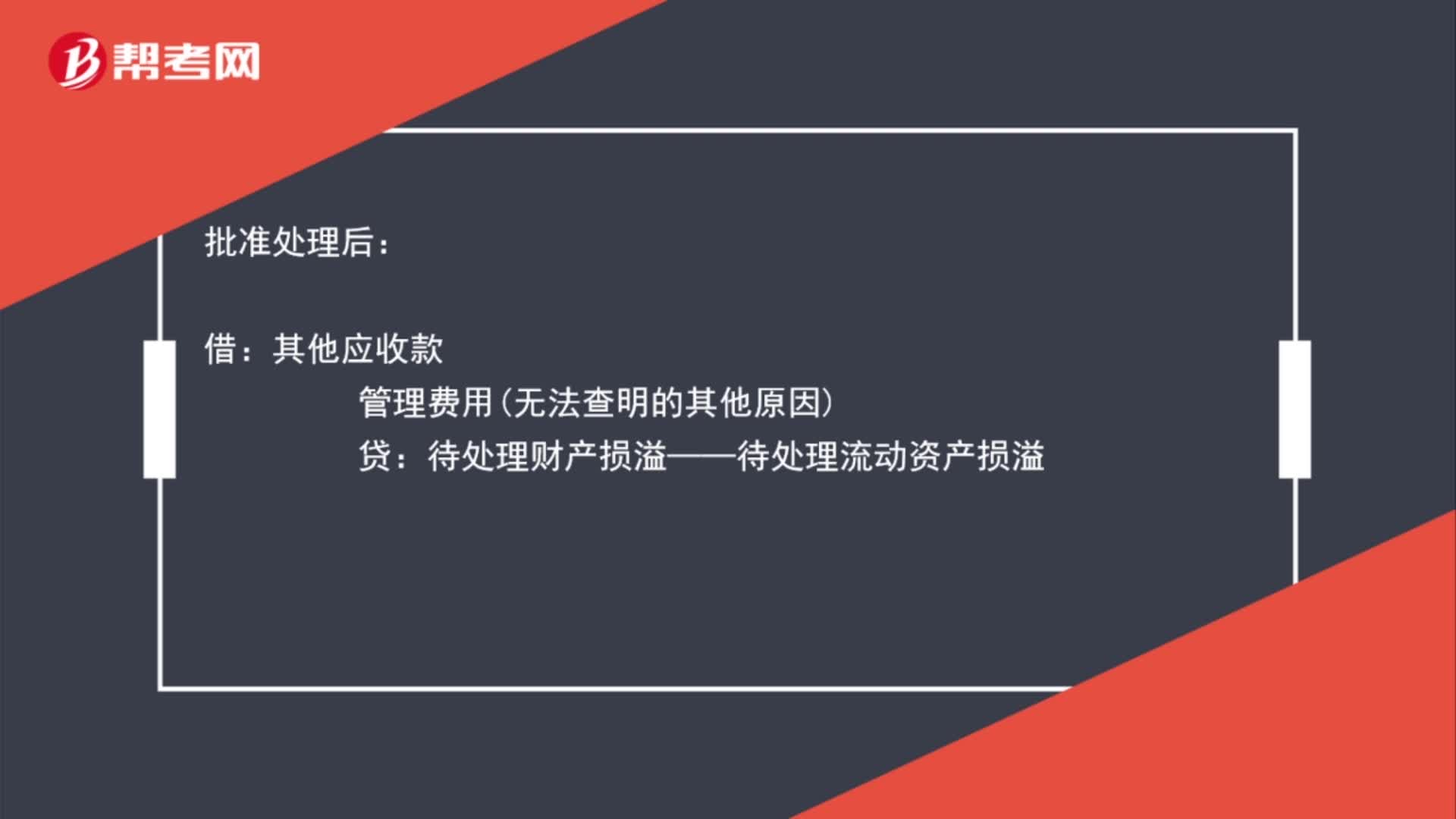

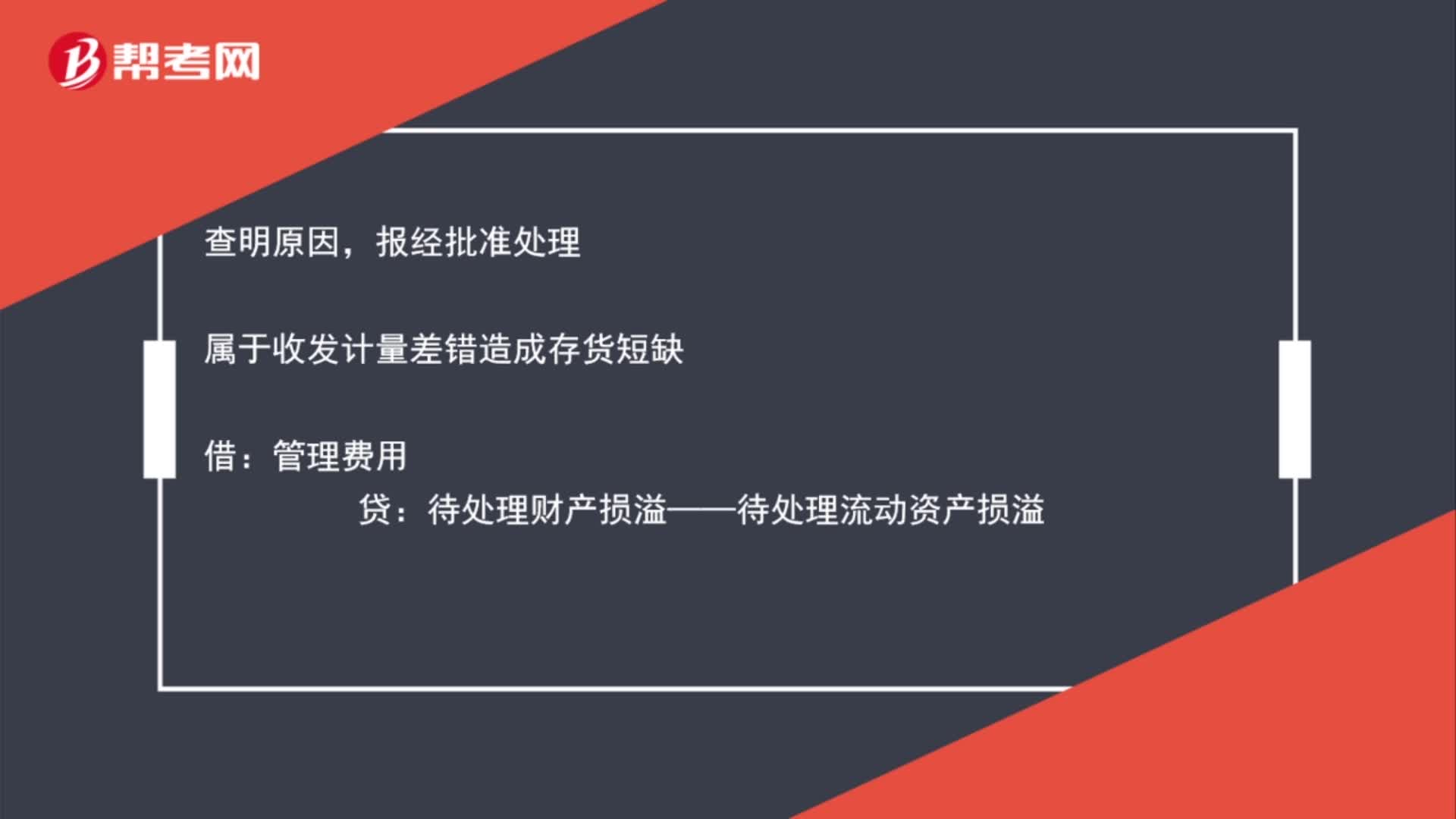

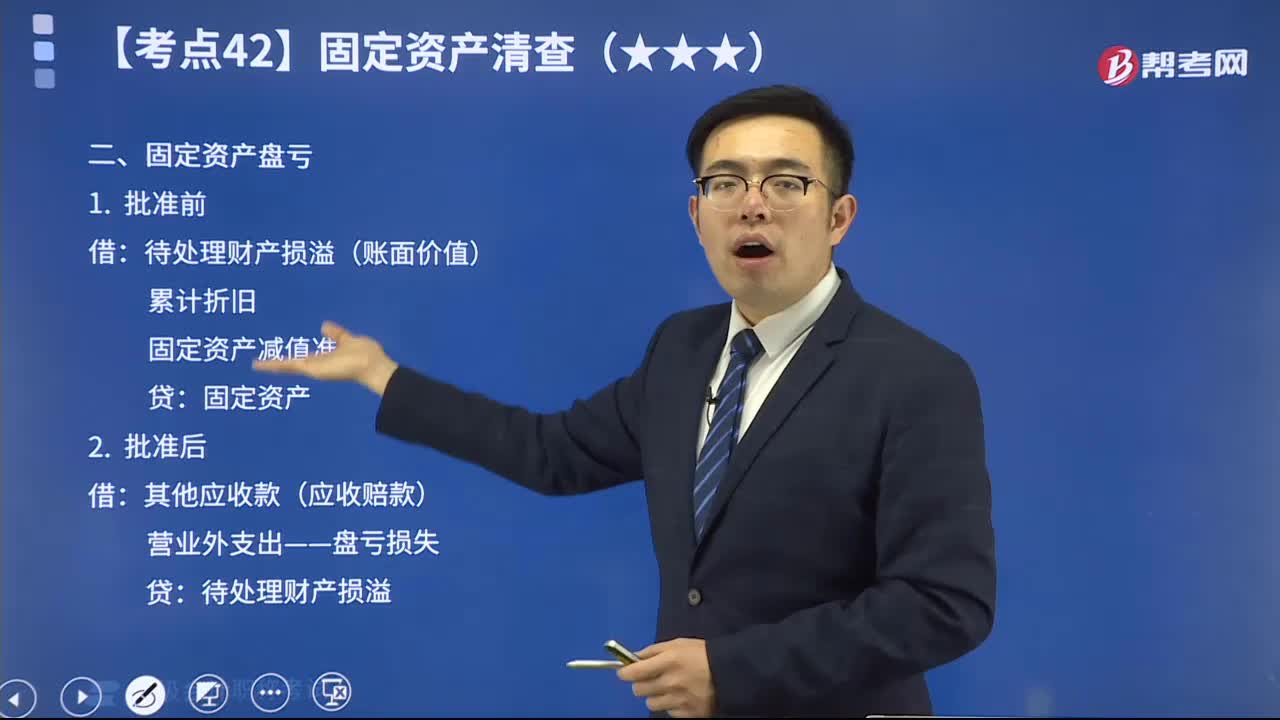

07:22固定資產盤虧時如何做會計分錄?:固定資產盤虧時如何做會計分錄?固定資產盤虧(屬于營業(yè)外支出)指固定資產在盤點清查過程中所發(fā)現的短缺。如發(fā)現固定資產盤虧,待處理財產損溢(賬面價值):固定資產減值準備:其他應收款(應收賠款)。營業(yè)外支出——盤虧損失,庫存現金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應編制如下會計分錄② 轉出不可抵扣的進項稅額時

00:24

00:24補發(fā)工資個人所得稅是什么?:補發(fā)工資個人所得稅是什么?補發(fā)工資個人所得稅指的是因政策性調資、職務晉升、新員工定級、單位籌建期或資金困難等原因造成工資補發(fā)從而補交的個人所得稅,這需要到稅務機關備案。

00:30

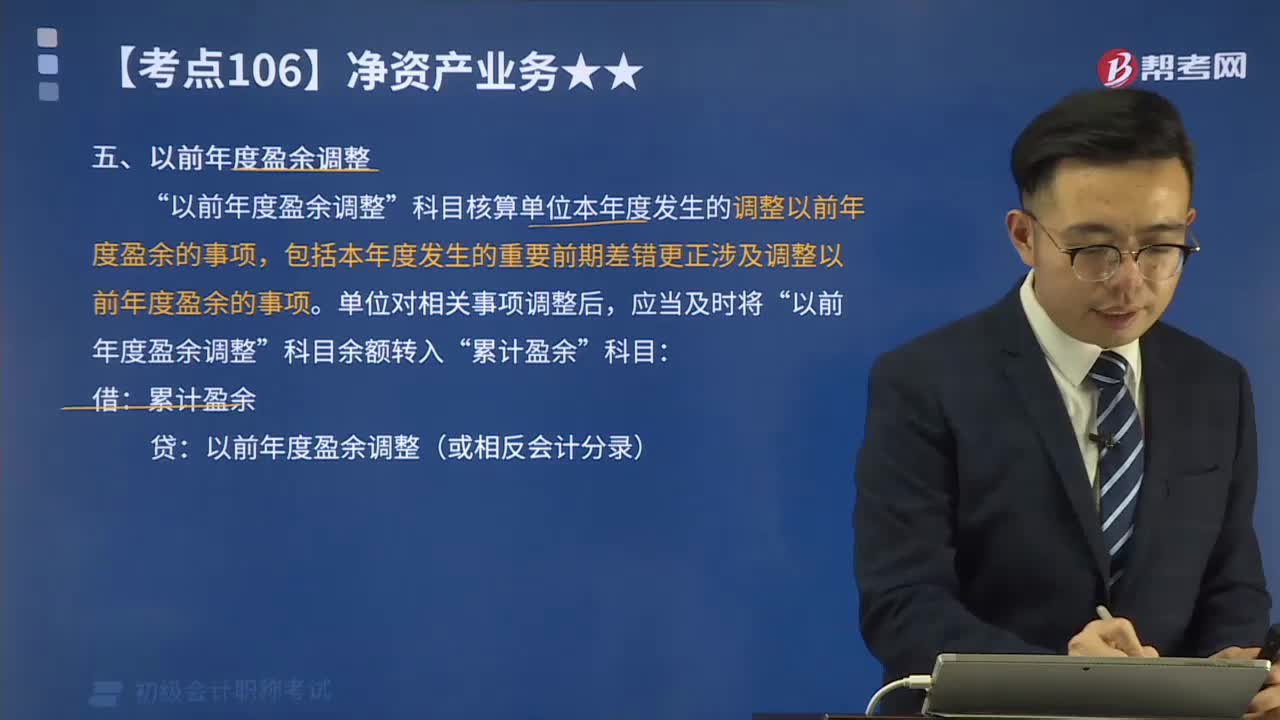

00:30以前年度盈余調整是什么意思?:以前年度盈余調整是什么意思?科目核算單位本年度發(fā)生的調整以前年度盈余的事項”包括本年度發(fā)生的重要前期差錯更正涉及調整以前年度盈余的事項,該科目年末無余額。年末應將該科目的余額轉入累計盈余,借記或貸記,累計盈余“單位對相關事項調整后。以前年度盈余調整“科目余額轉入”累計盈余:以前年度盈余調整(或相反會計分錄),(一)調整增加以前年度收入時,借記有關科目。(二)調整增加以前年度費用時。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日