初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:18

01:18哪些企業(yè)可以核定征收企業(yè)所得稅?:哪些企業(yè)可以核定征收企業(yè)所得稅?《國家稅務(wù)總局關(guān)于印發(fā)企業(yè)所得稅核定征收辦法(試行)的通知》(國稅發(fā)〔2008〕30號)規(guī)定:核定征收企業(yè)所得稅:(一)依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;(二)依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬薄的;(三)擅自銷毀賬簿或者拒不提供納稅資料的;但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務(wù)機關(guān)責(zé)令限期申報。

01:20

01:20哪些納稅人不適用企業(yè)所得稅核定征收?:(1)享受《中華人民共和國企業(yè)所得稅法》及其實施條例和國務(wù)院規(guī)定的一項或幾項企業(yè)所得稅優(yōu)惠政策(財政部、國家稅務(wù)總局規(guī)定核定征收企業(yè)可以享受的優(yōu)惠除外)的企業(yè);(4)銀行、信用社、小額貸款公司、保險公司、證券公司、期貨公司、信托投資公司、金融資產(chǎn)管理公司、融資租賃公司、擔(dān)保公司、財務(wù)公司、典當(dāng)公司等金融企業(yè);

00:51

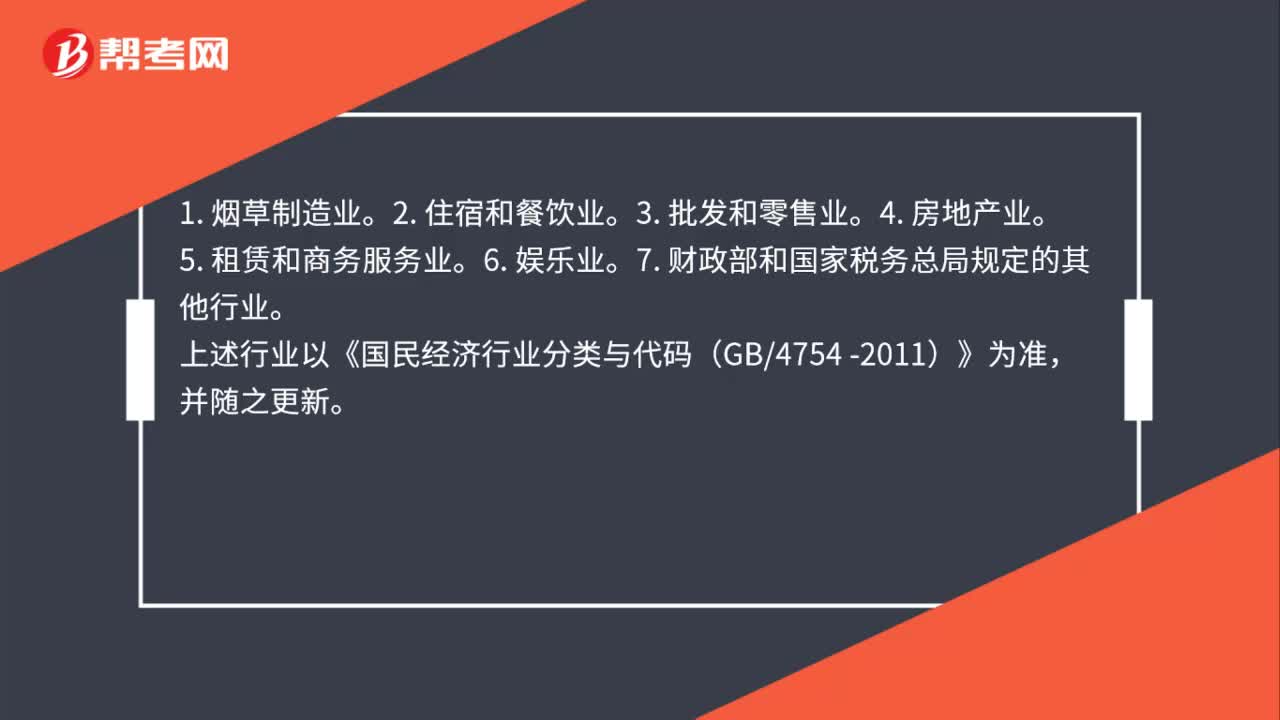

00:51不適用研發(fā)費用稅前加計扣除政策的行業(yè)有哪些?:不適用研發(fā)費用稅前加計扣除政策的行業(yè)有哪些?根據(jù)《財政部 國家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)第四條規(guī)定:不適用稅前加計扣除政策的行業(yè):1. 煙草制造業(yè)。2. 住宿和餐飲業(yè)。3. 批發(fā)和零售業(yè)。5. 租賃和商務(wù)服務(wù)業(yè)。6. 娛樂業(yè)。7. 財政部和國家稅務(wù)總局規(guī)定的其他行業(yè)。

01:05

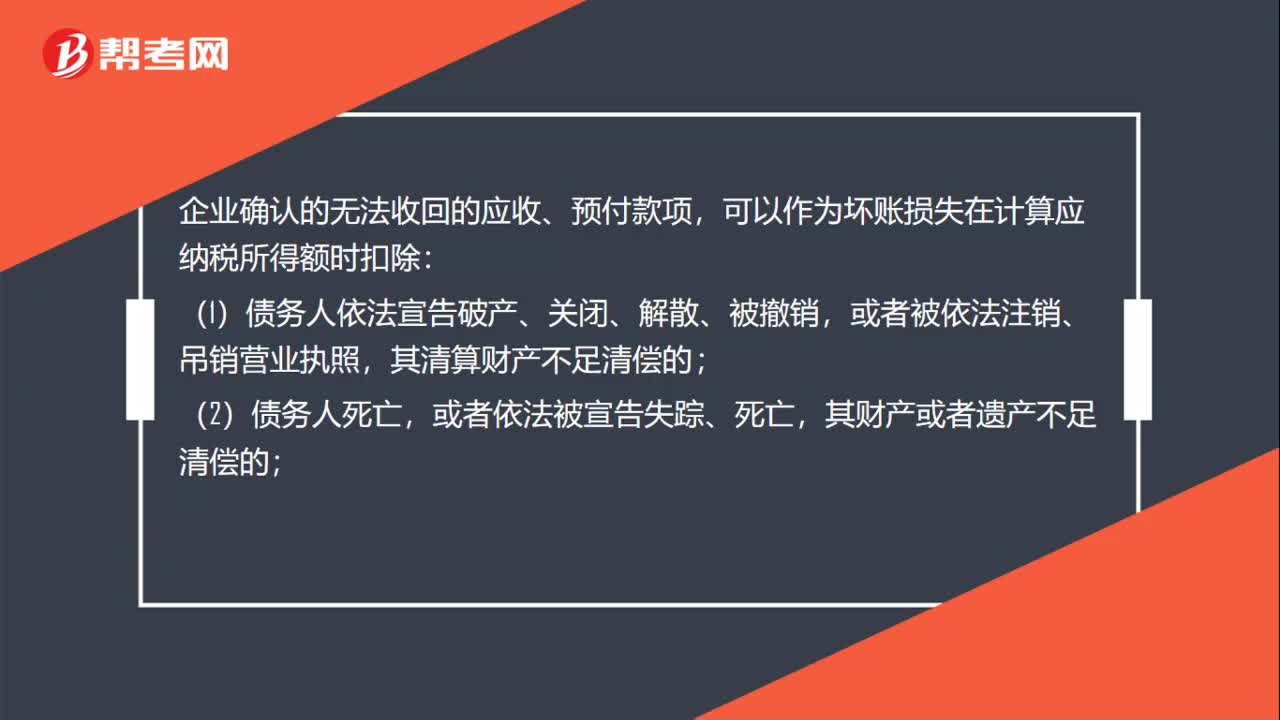

01:05確認無法收回的款項計算應(yīng)納稅所得額時可扣除的有哪些?:確認無法收回的款項計算應(yīng)納稅所得額時可扣除的有哪些?企業(yè)確認的無法收回的應(yīng)收、預(yù)付款項,可以作為壞賬損失在計算應(yīng)納稅所得額時扣除:(1)債務(wù)人依法宣告破產(chǎn)、關(guān)閉、解散、被撤銷,其清算財產(chǎn)不足清償?shù)模唬?)債務(wù)人死亡,其財產(chǎn)或者遺產(chǎn)不足清償?shù)模唬?)債務(wù)人逾期3年以上未清償,且有確鑿證據(jù)證明已無力清償債務(wù)的;(4)與債務(wù)人達成債務(wù)重組協(xié)議或法院批準破產(chǎn)重整計劃后。

01:18

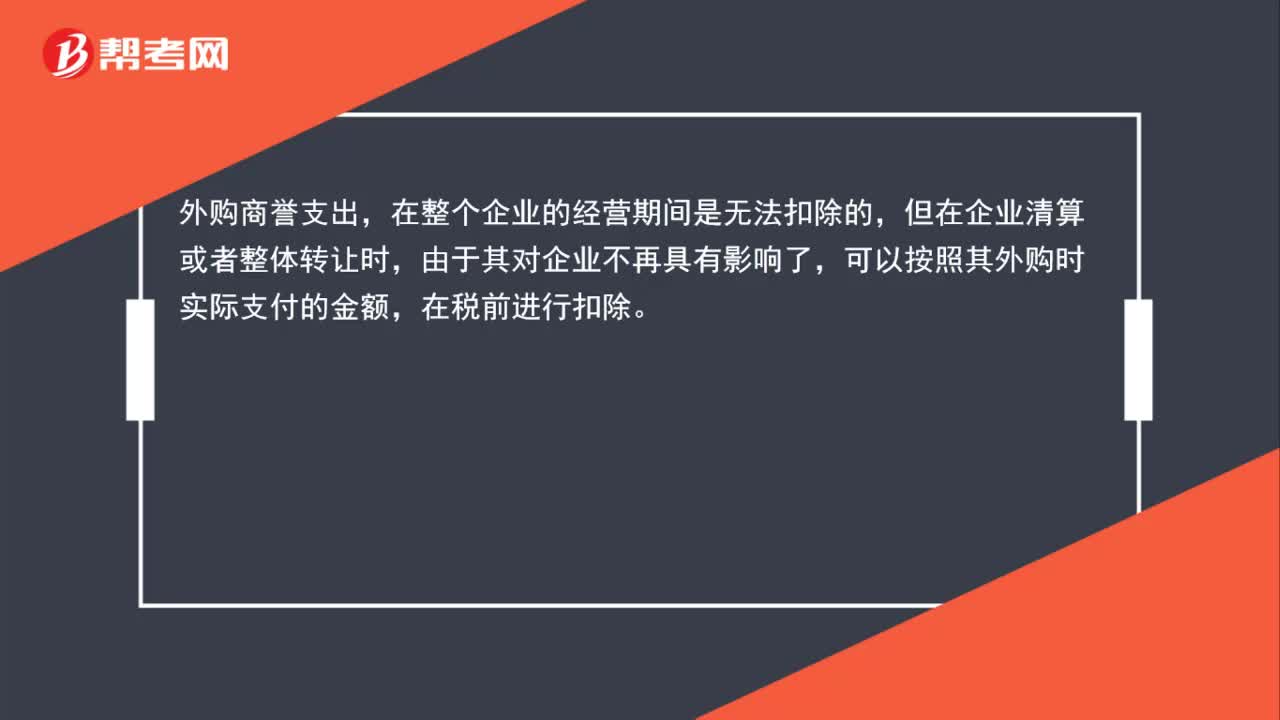

01:18為什么自創(chuàng)商譽不得扣除,外購商譽可以在稅前扣除?:為什么自創(chuàng)商譽不得扣除,外購商譽可以在稅前扣除?自創(chuàng)商譽支出,在任何時候都是不能稅前扣除的,因為其價值是無法具體衡量的。外購商譽支出,在整個企業(yè)的經(jīng)營期間是無法扣除的,但在企業(yè)清算或者整體轉(zhuǎn)讓時,由于其對企業(yè)不再具有影響了,可以按照其外購時實際支付的金額,在稅前進行扣除。

00:57

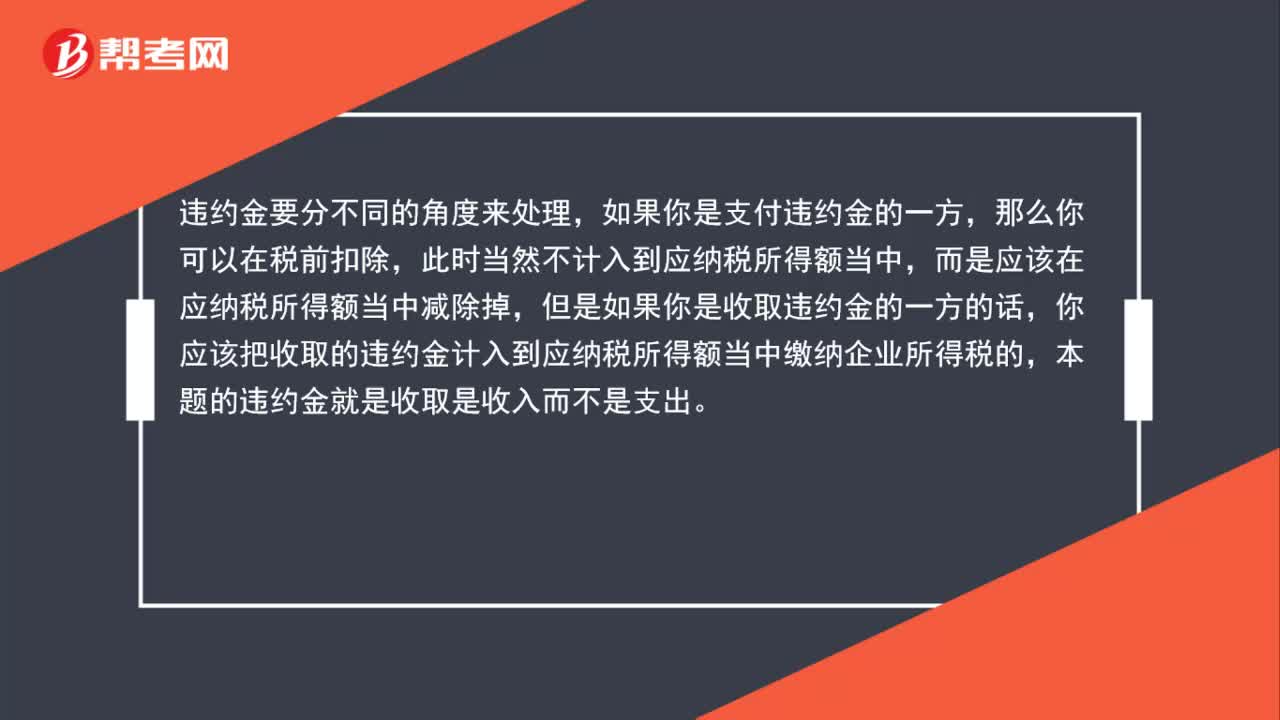

00:57違約金稅前可以扣除,為什么還要計入應(yīng)納稅所得額中?:違約金稅前可以扣除,為什么還要計入應(yīng)納稅所得額中?違約金要分不同的角度來處理,如果是支付違約金的一方,那么可以在稅前扣除,此時不計入到應(yīng)納稅所得額當(dāng)中,而應(yīng)在應(yīng)納稅所得額當(dāng)中減除掉。如果是收取違約金的一方,則應(yīng)該把收取的違約金計入到應(yīng)納稅所得額當(dāng)中繳納企業(yè)所得稅。

01:02

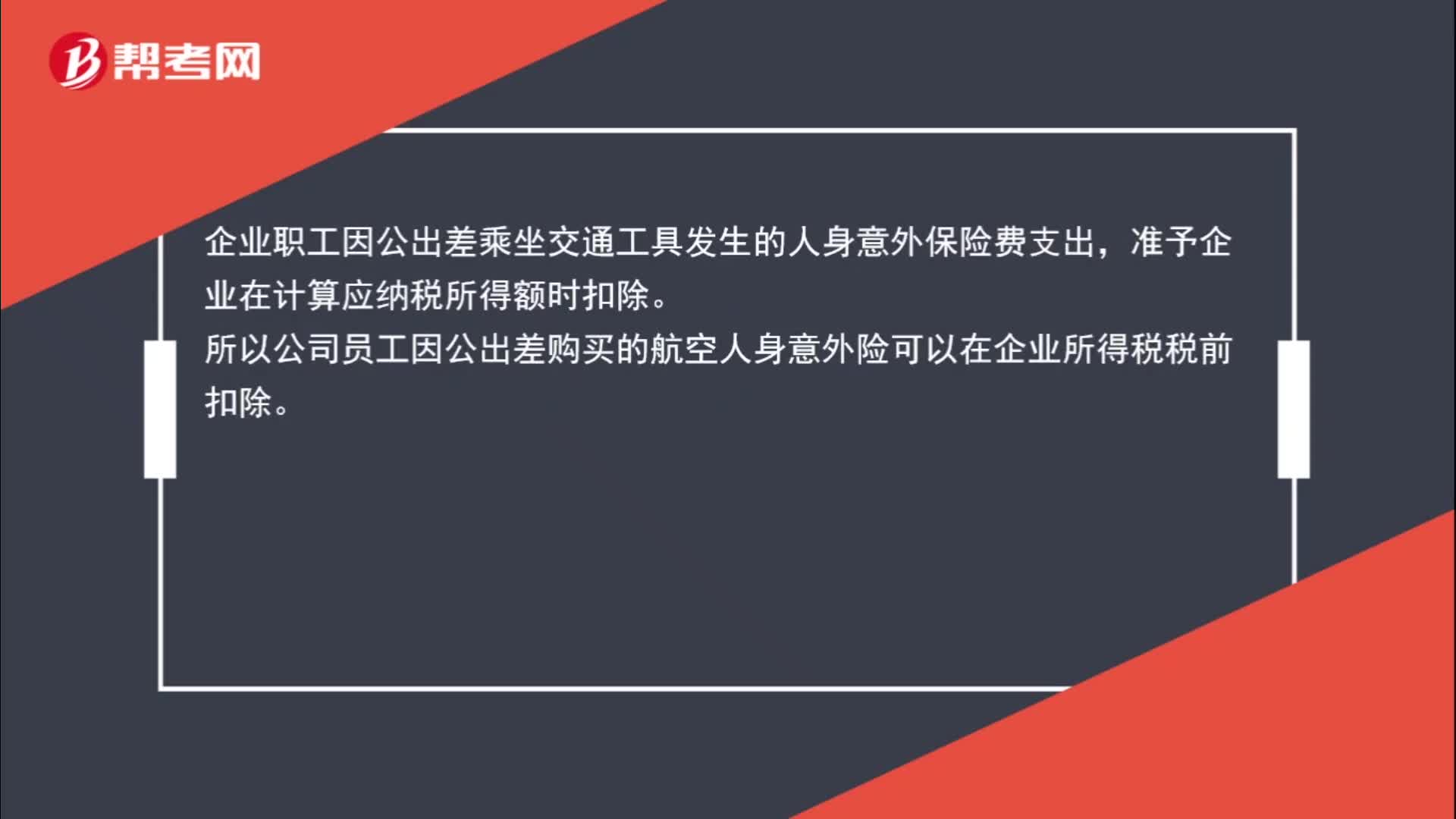

01:02航空人身意外險能否在企業(yè)所得稅中稅前扣除?:航空人身意外險能否在企業(yè)所得稅中稅前扣除?根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅有關(guān)問題的公告》(國家稅務(wù)總局公告 2016 年第 80 號)的規(guī)定,關(guān)于企業(yè)差旅費中人身意外保險費支出稅前扣除問題:企業(yè)職工因公出差乘坐交通工具發(fā)生的人身意外保險費支出,準予企業(yè)在計算應(yīng)納稅所得額時扣除。所以公司員工因公出差購買的航空人身意外險可以在企業(yè)所得稅稅前扣除。

01:36

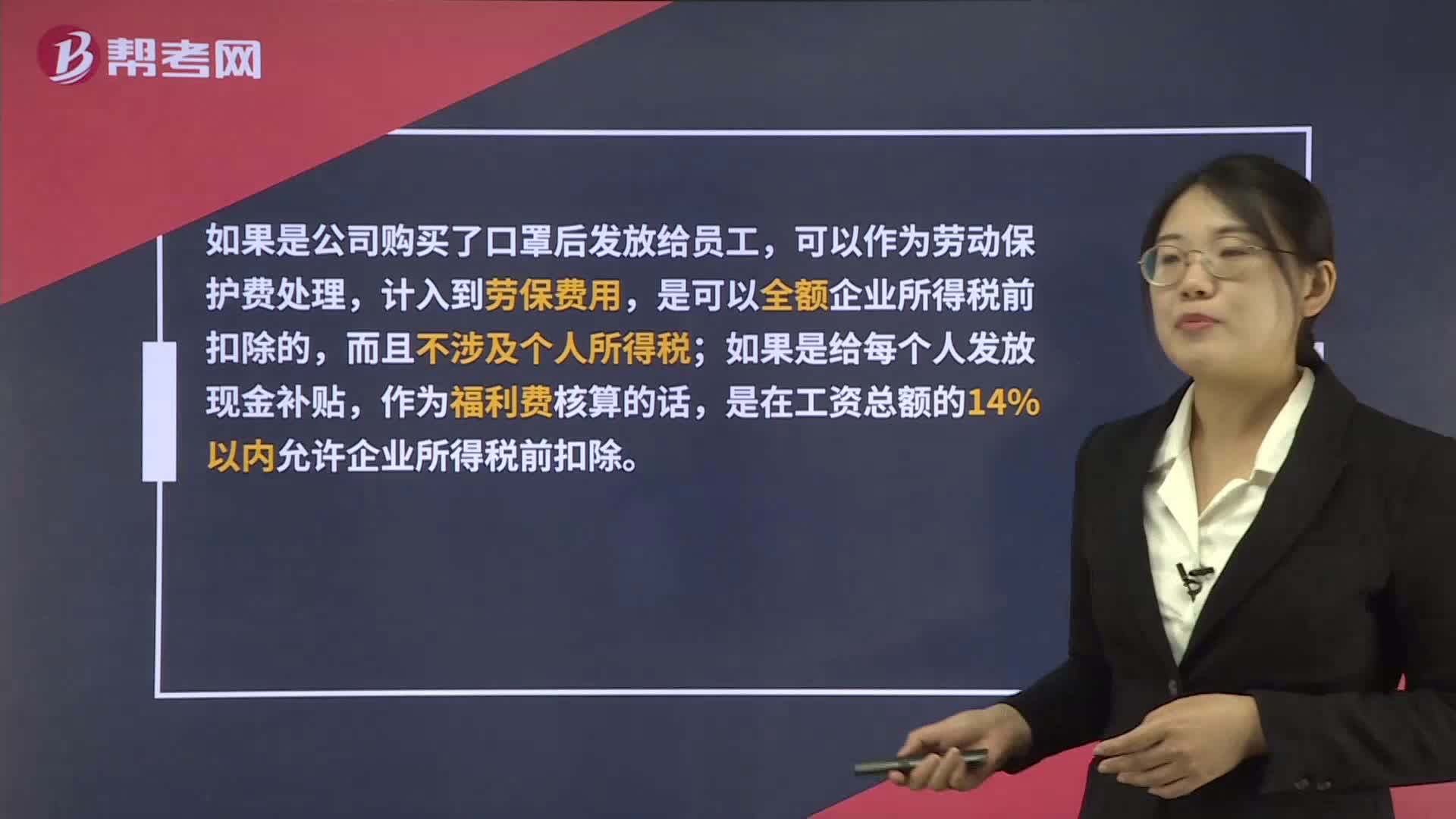

01:36發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務(wù)處理上有區(qū)別?:發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務(wù)處理上有區(qū)別?如果是公司購買了口罩后發(fā)放給員工,可以作為勞動保護費處理,計入到勞保費用,是可以全額企業(yè)所得稅前扣除的,而且不涉及個人所得稅;如果是給每個人發(fā)放現(xiàn)金補貼,作為福利費核算的話,是在工資總額的14%以內(nèi)允許企業(yè)所得稅前扣除。另外,人人有份的現(xiàn)金補貼是需要并入工資薪金所得代扣代繳個人所得稅的。

00:43

00:43企業(yè)所得稅稅前扣除的職工教育經(jīng)費結(jié)轉(zhuǎn)年限為多長?:企業(yè)所得稅稅前扣除的職工教育經(jīng)費結(jié)轉(zhuǎn)年限為多長?根據(jù)財稅[2018]51號文規(guī)定:企業(yè)發(fā)生職工教育經(jīng)費支出,不超過工資薪金總額8%部分,準予在計算企業(yè)所得稅應(yīng)納稅所得額時扣除,結(jié)轉(zhuǎn)年限為無限期結(jié)轉(zhuǎn)。

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費用或者財產(chǎn)“不得扣除或者計算對應(yīng)的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

01:34

01:34預(yù)繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?:預(yù)繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?可以扣除。建筑企業(yè)總機構(gòu)應(yīng)匯總計算企業(yè)應(yīng)納所得稅,按照以下方法進行預(yù)繳:扣除已由項目部預(yù)繳的企業(yè)所得稅后,按照其余額就地繳納;按照國稅發(fā)〔2008〕28號文件規(guī)定計算總、分支機構(gòu)應(yīng)繳納的稅款;3. 總機構(gòu)既有直接管理的跨地區(qū)項目部,又有跨地區(qū)二級分支機構(gòu)的,先扣除已由項目部預(yù)繳的企業(yè)所得稅后。

08:55

08:55企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費支出,應(yīng)作為工資薪金支出和職工福利費支出,準予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼。可作為企業(yè)發(fā)生的工資薪金支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日