中級會計職稱考試相關(guān)視頻

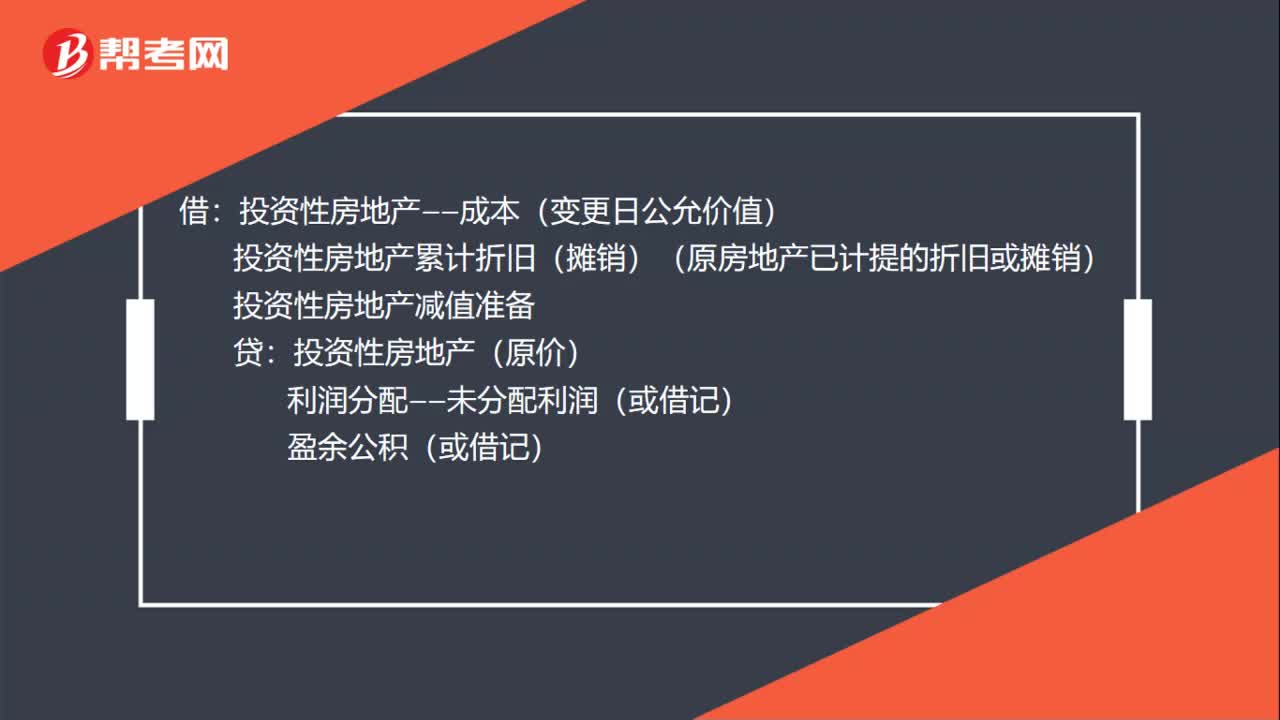

投資性房地產(chǎn)后續(xù)計量模式變更的賬務(wù)處理是什么?

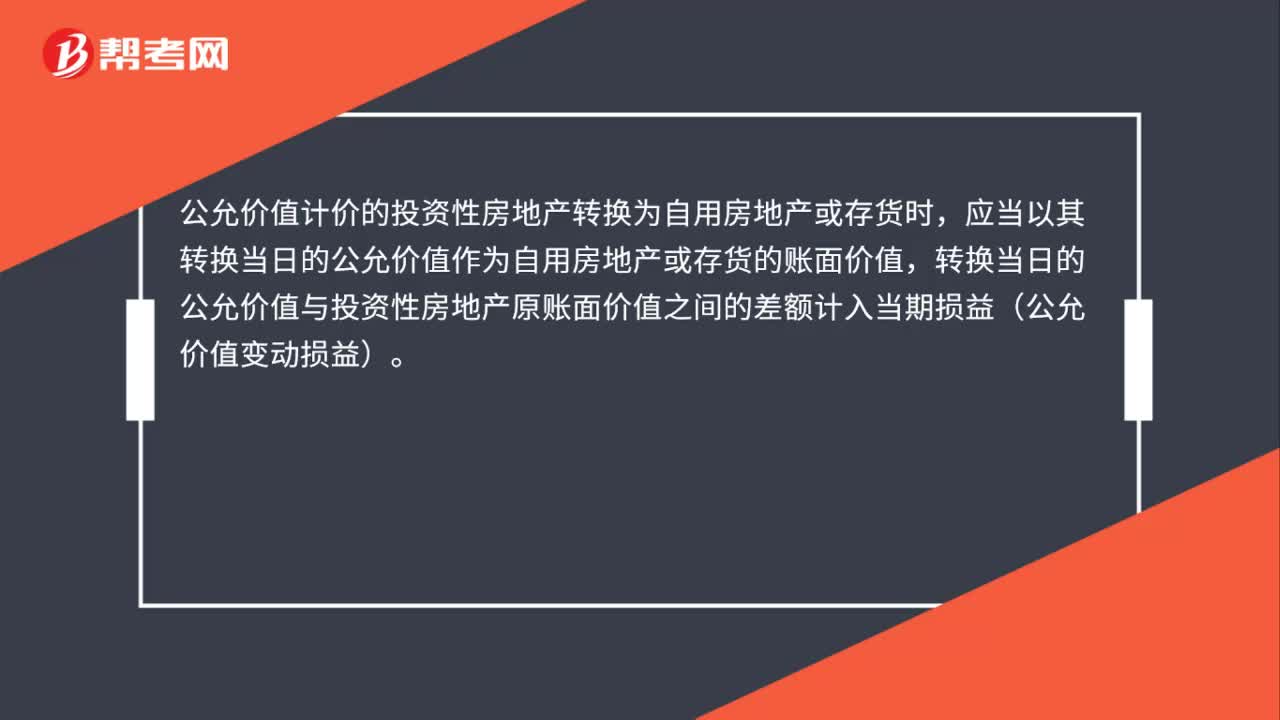

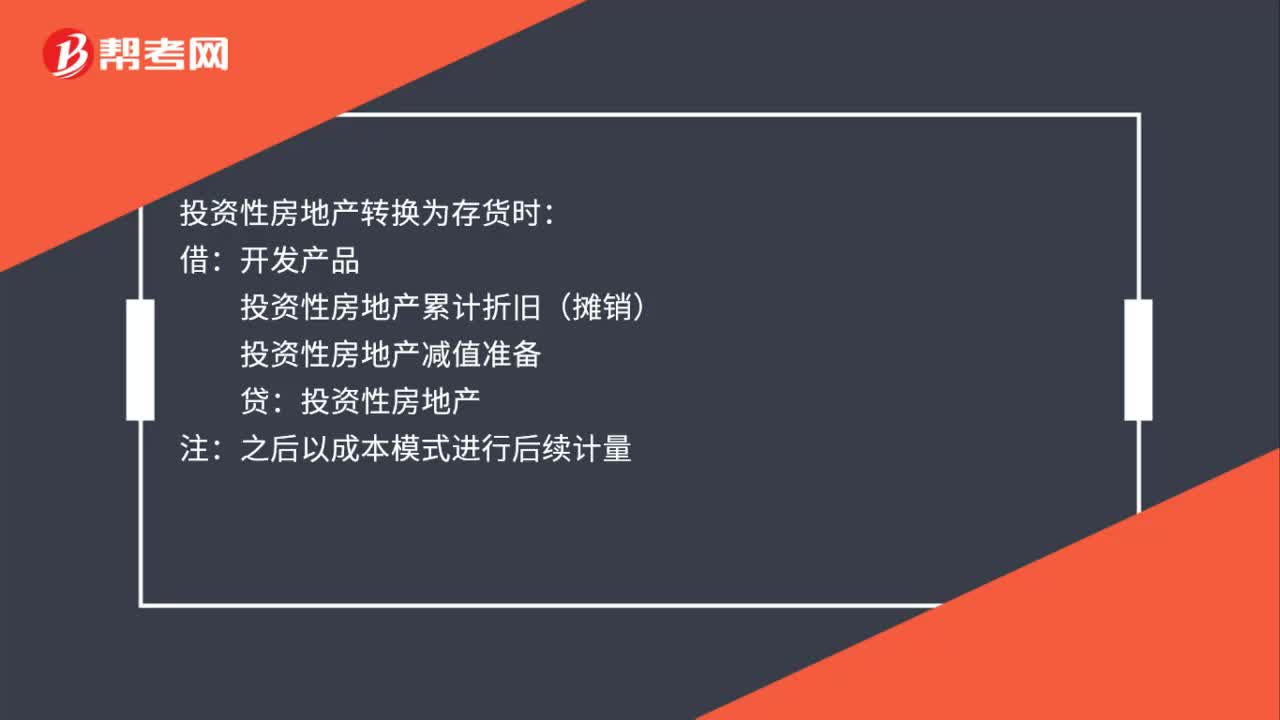

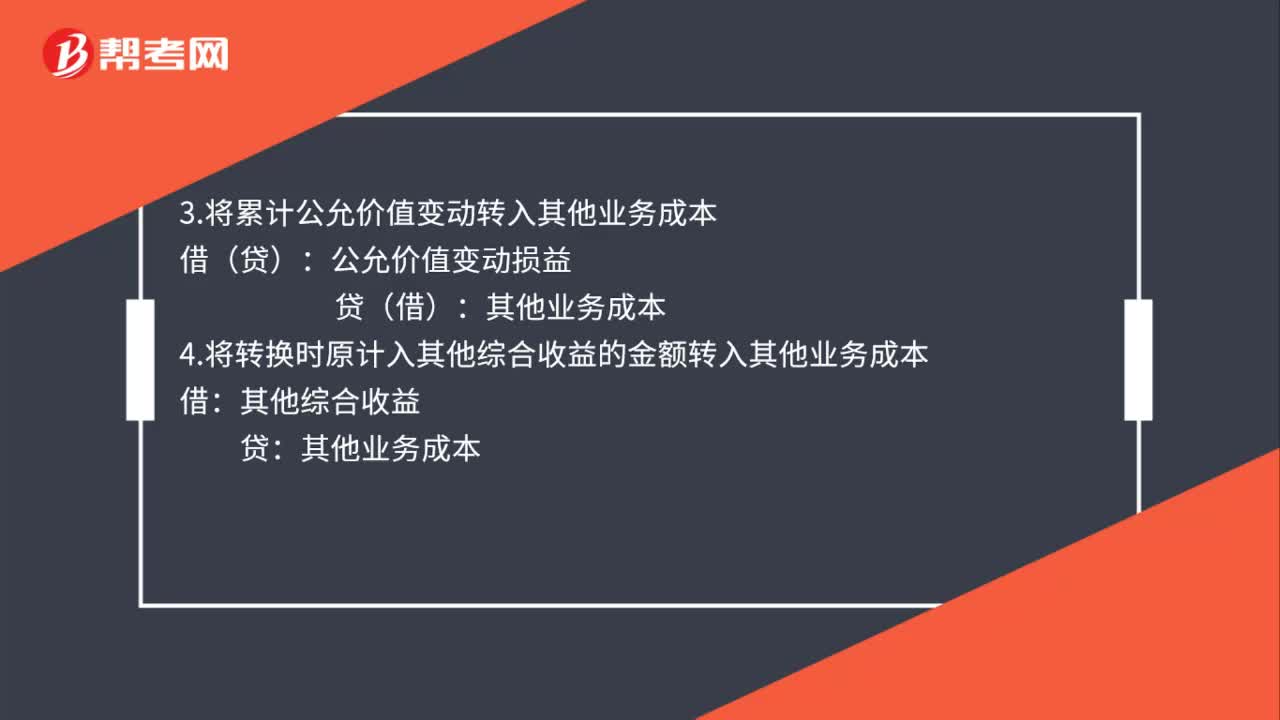

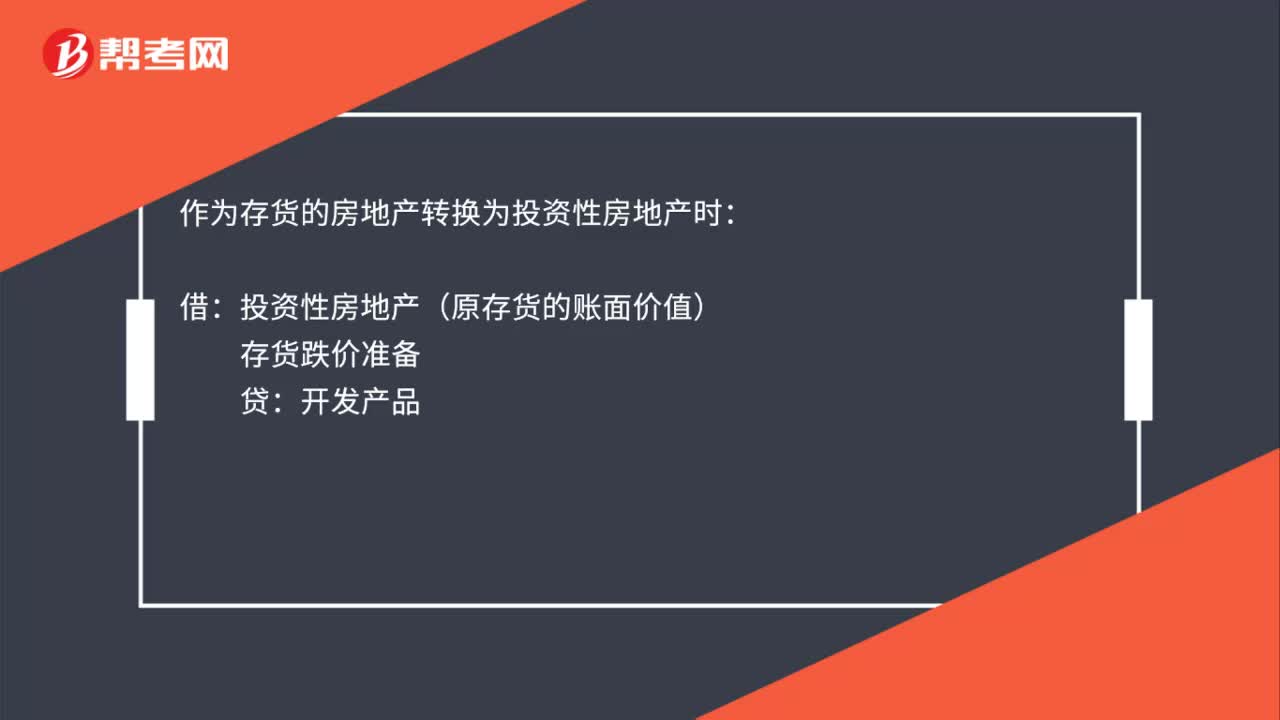

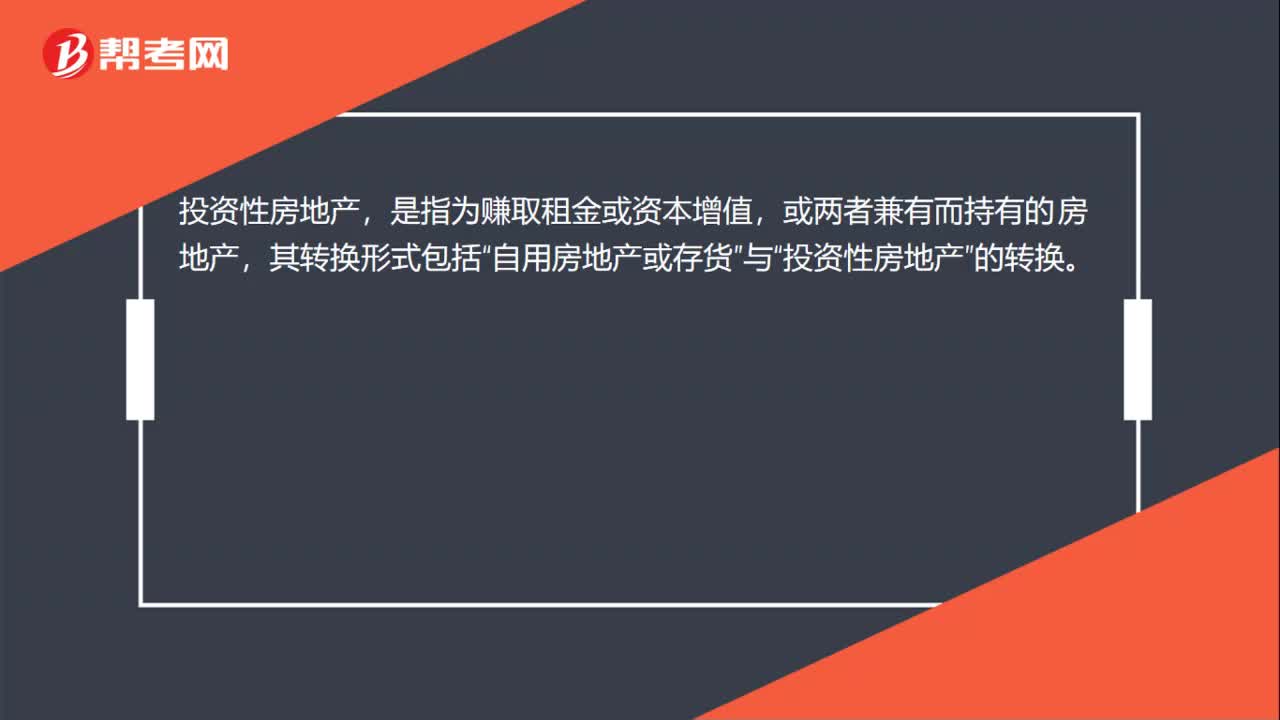

投資性房地產(chǎn)的轉(zhuǎn)換形式是什么?

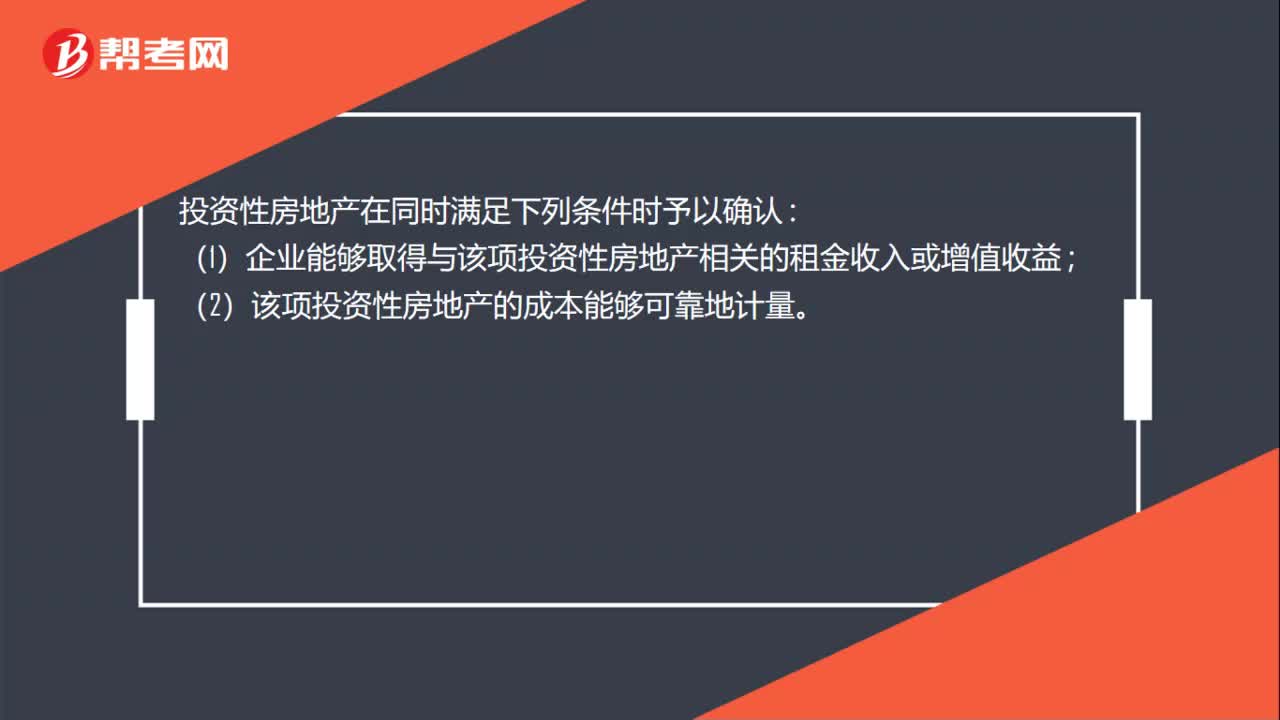

投資性房地產(chǎn)的確認條件是什么?

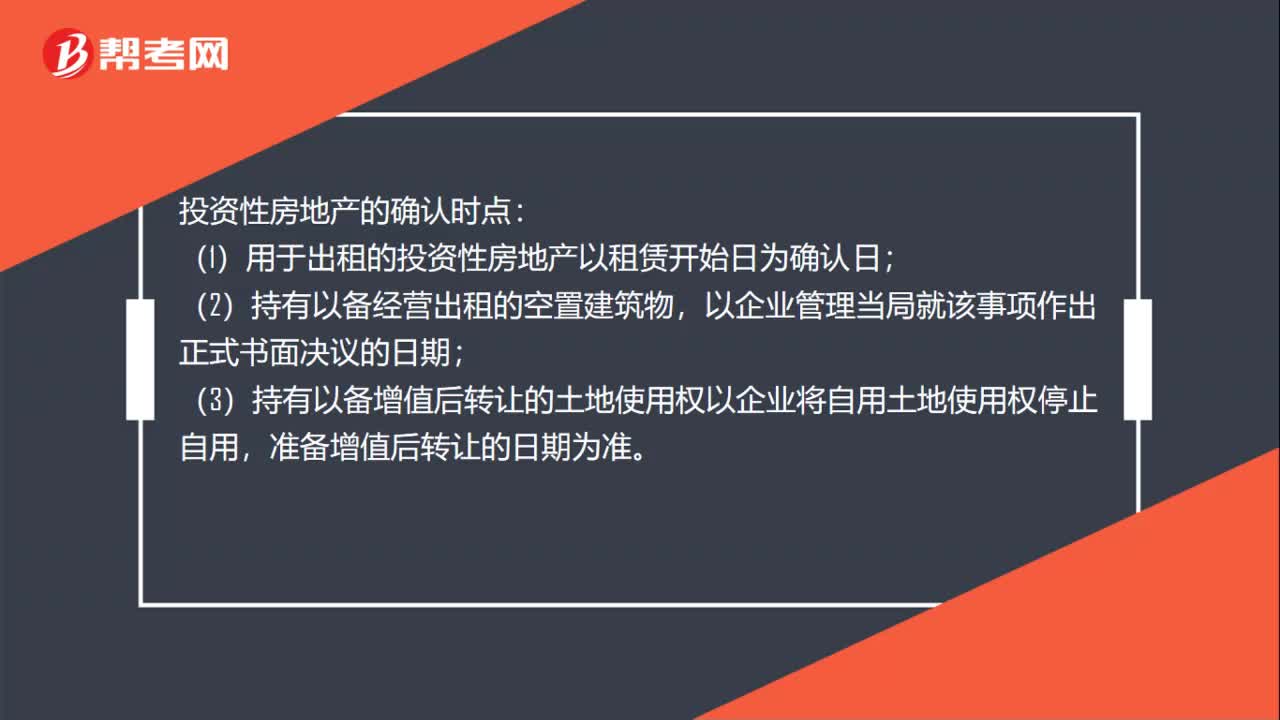

投資性房地產(chǎn)的確認時點是什么?

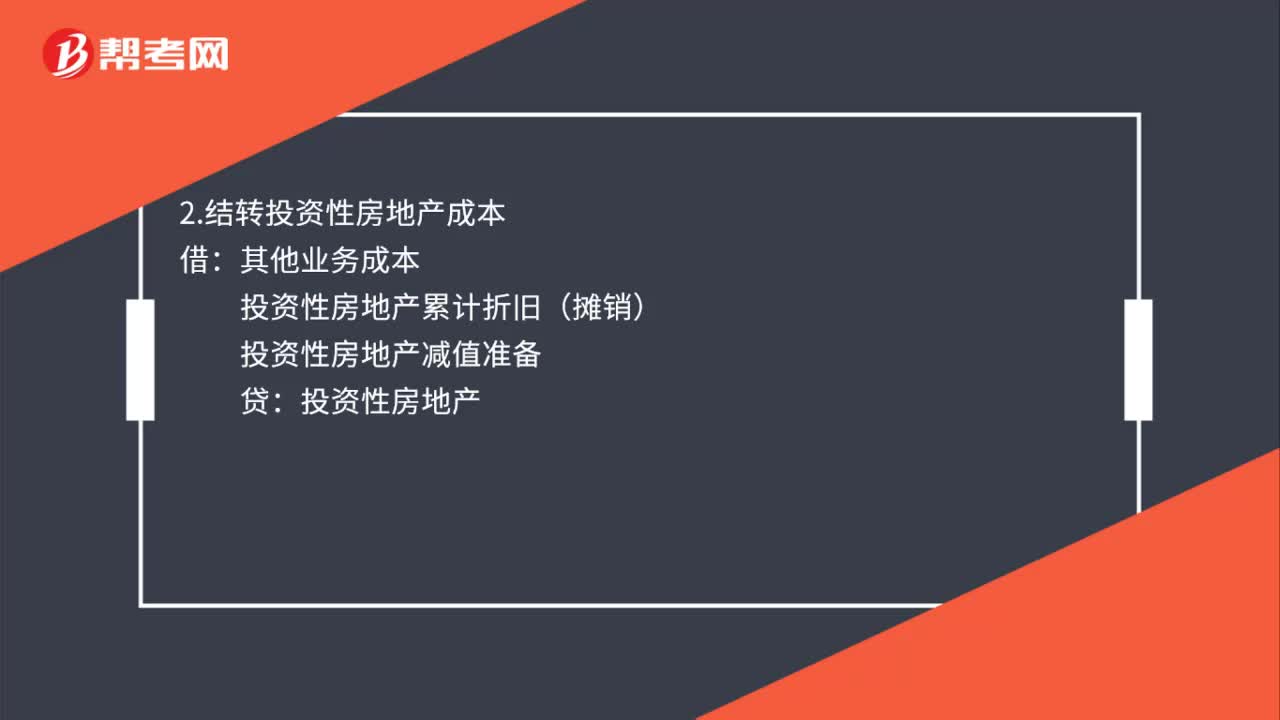

投資性房地產(chǎn)處置的會計處理是什么?

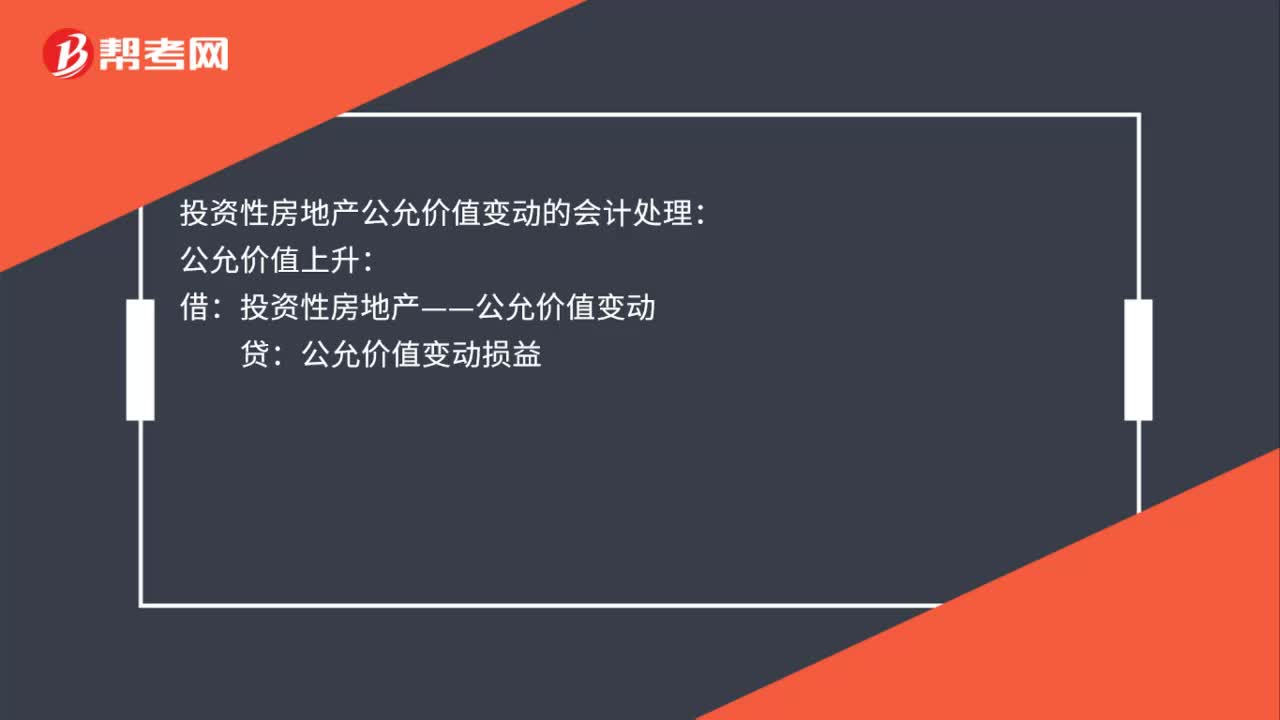

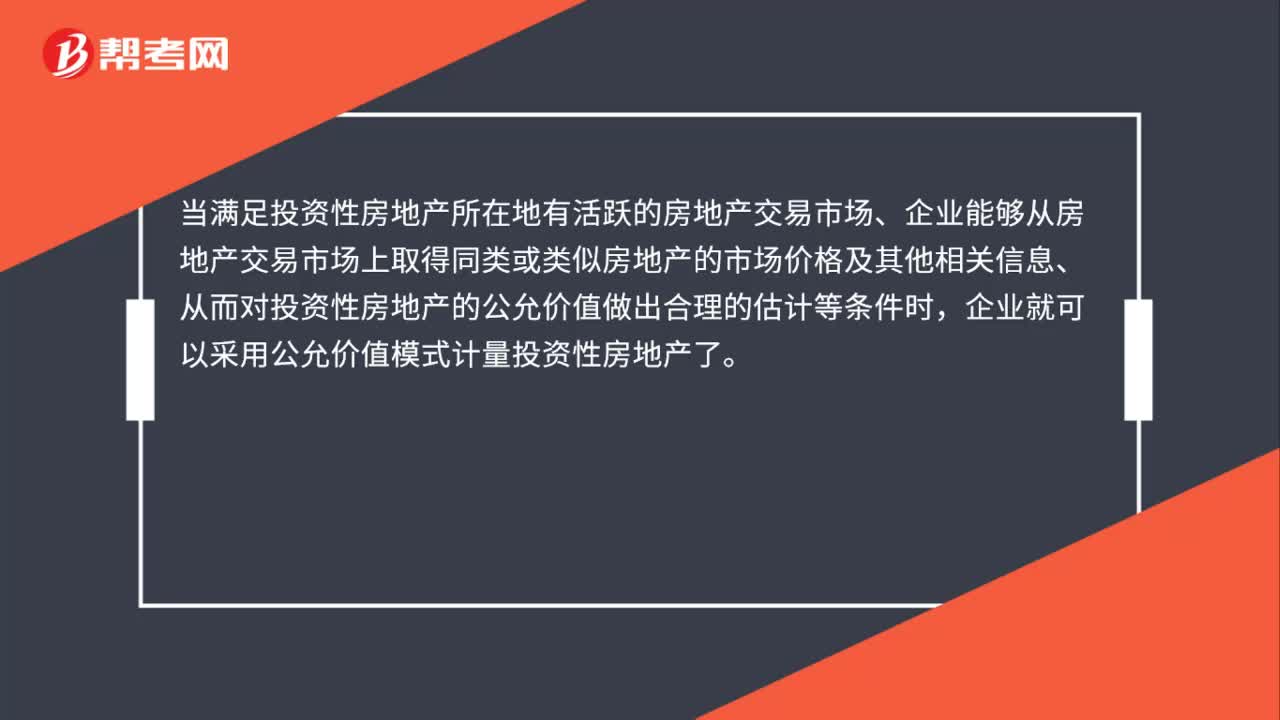

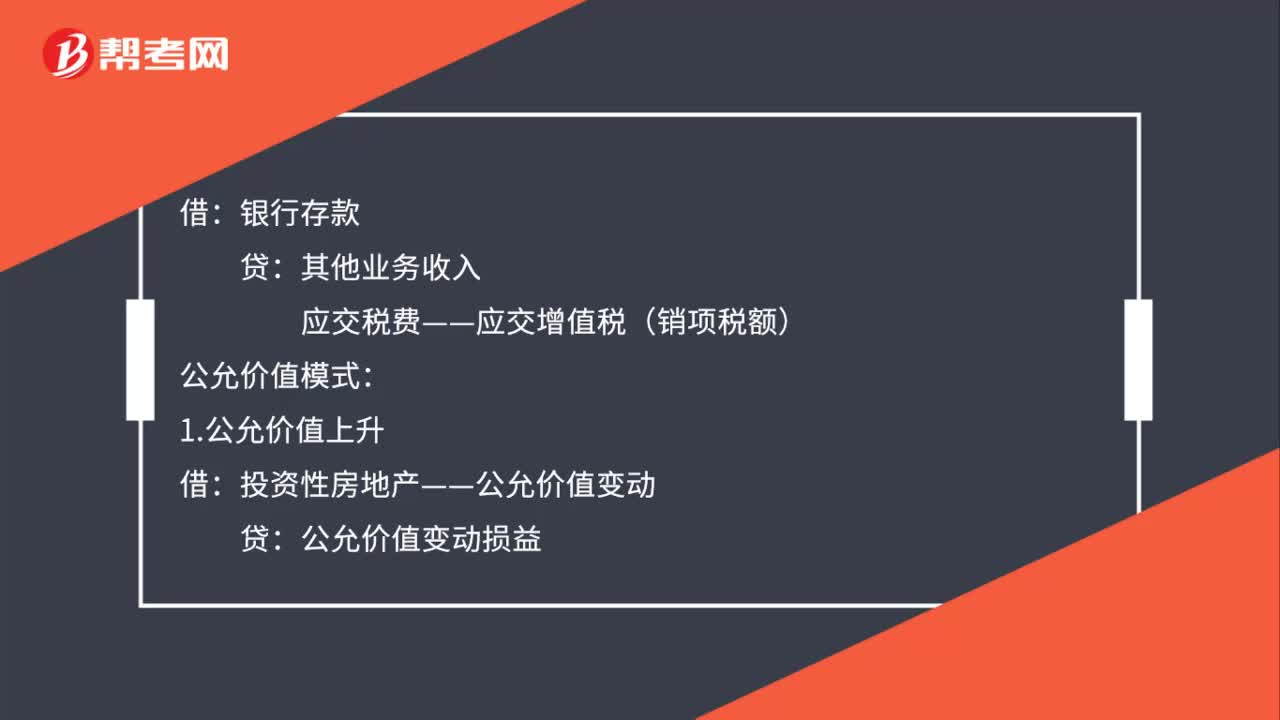

投資性房地產(chǎn)公允價值變動的會計處理是什么?

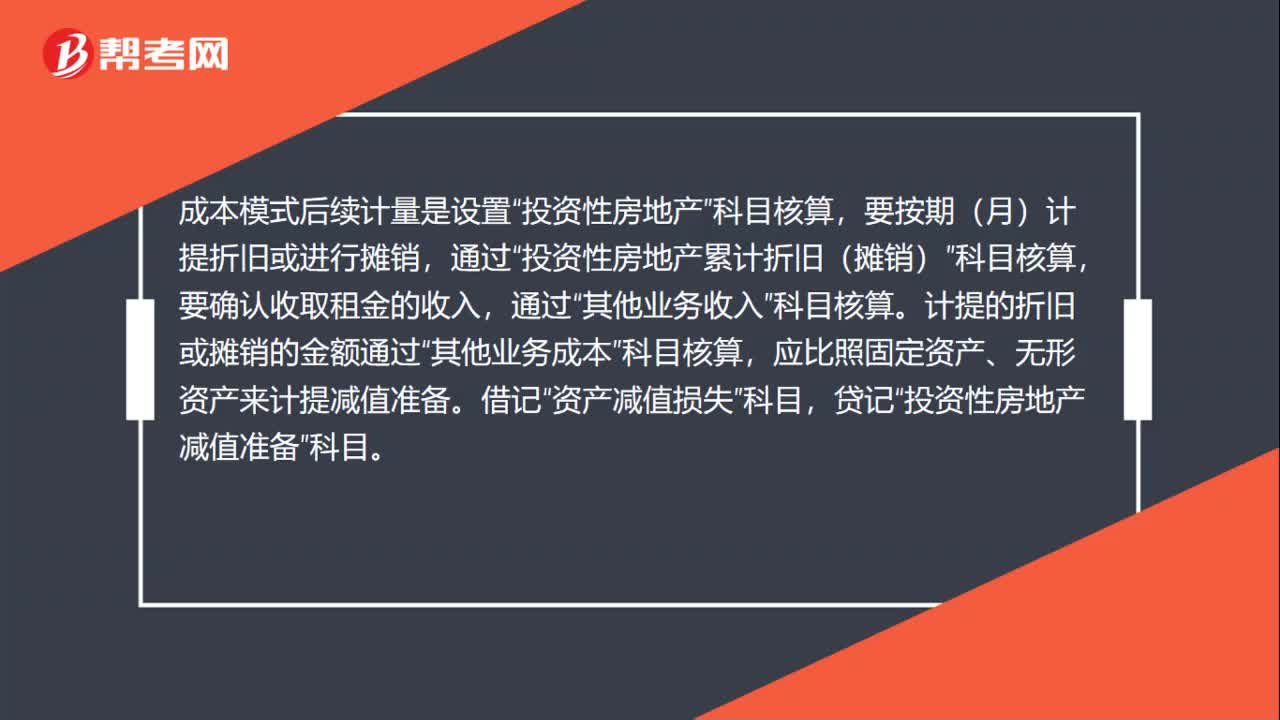

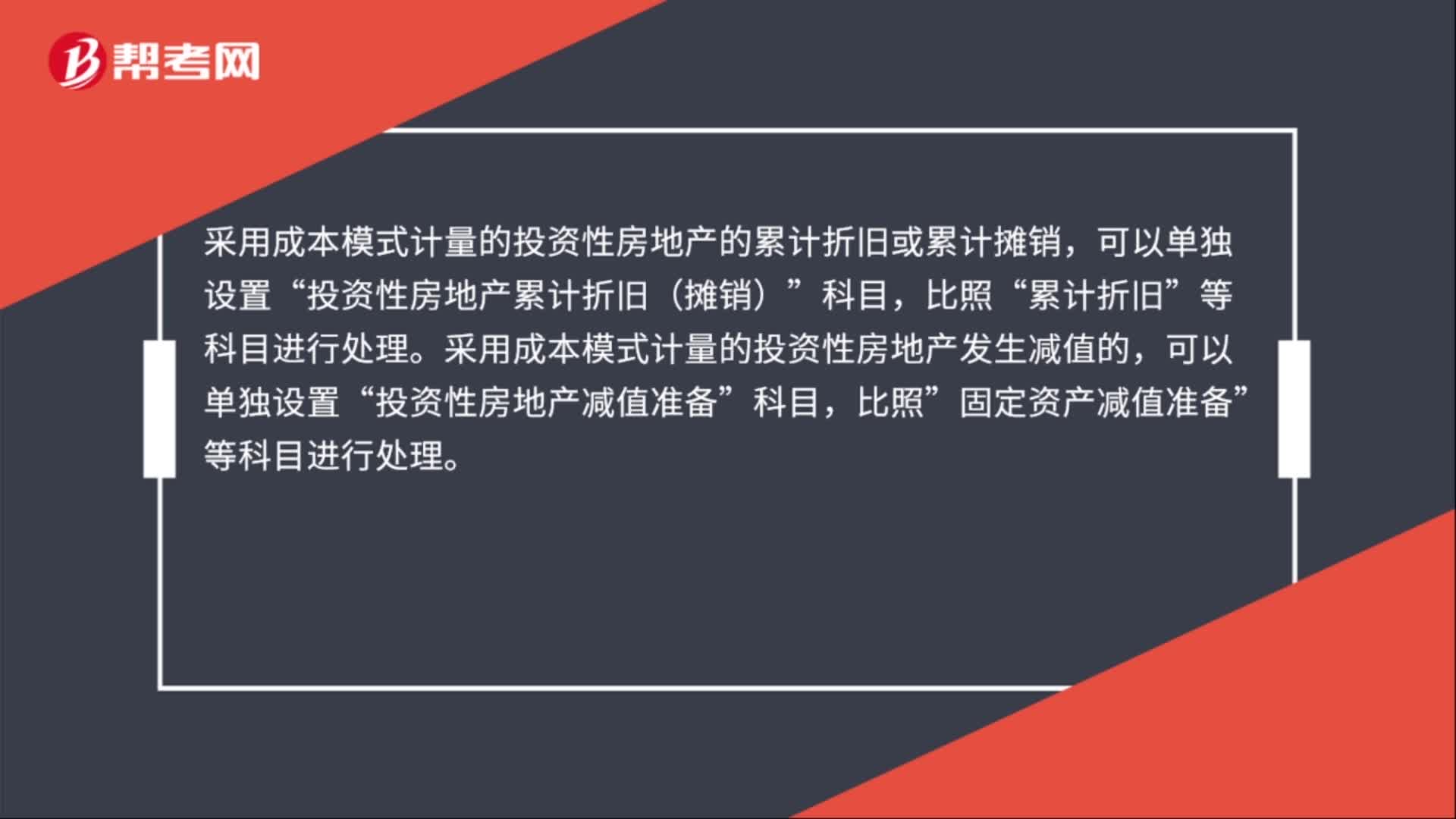

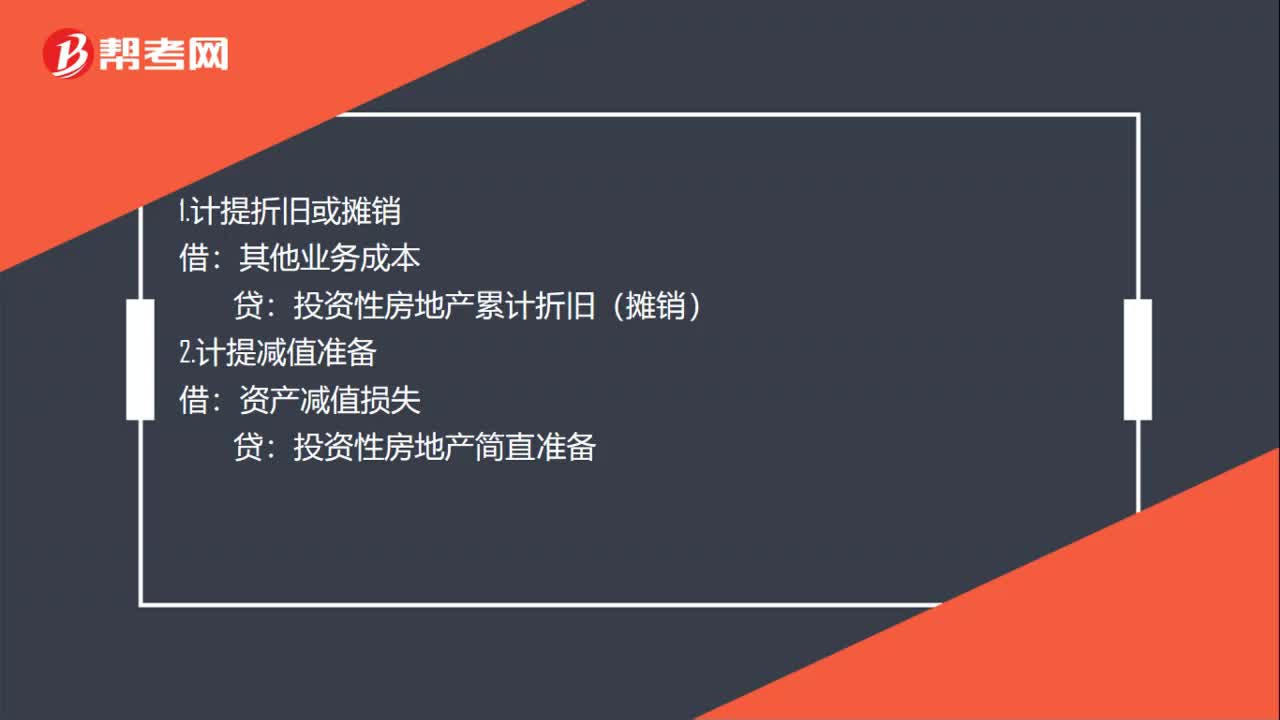

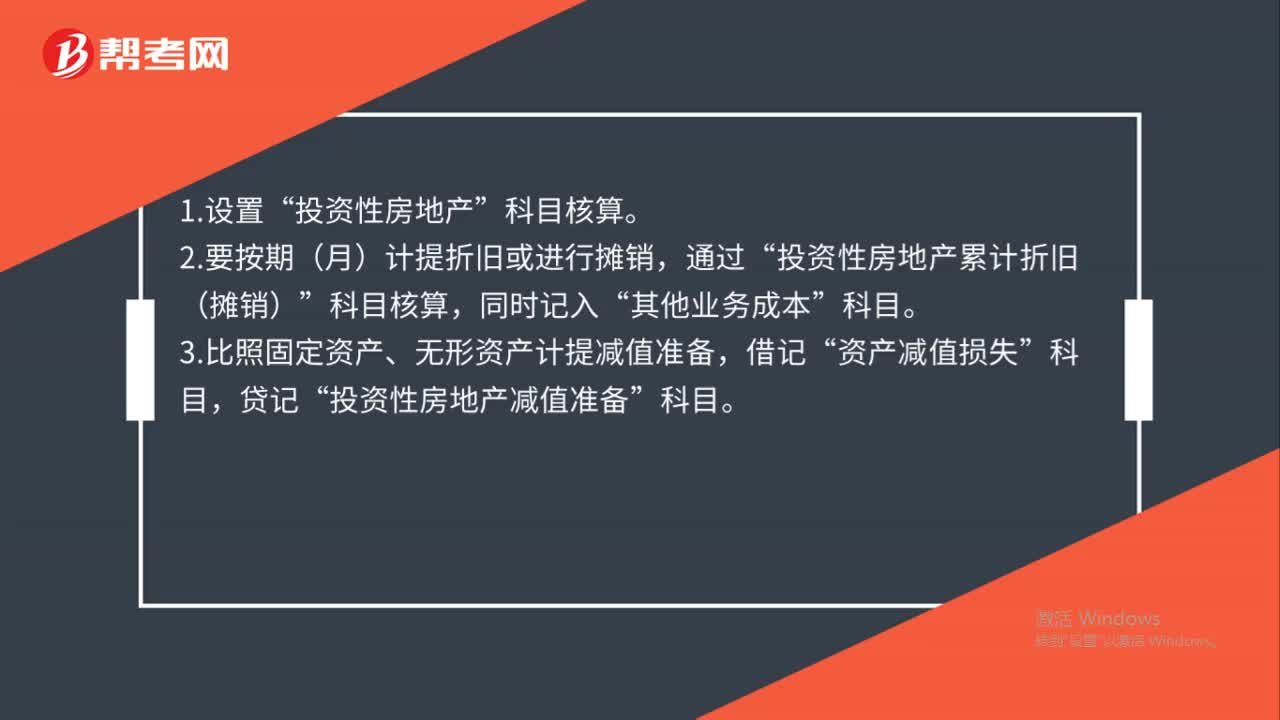

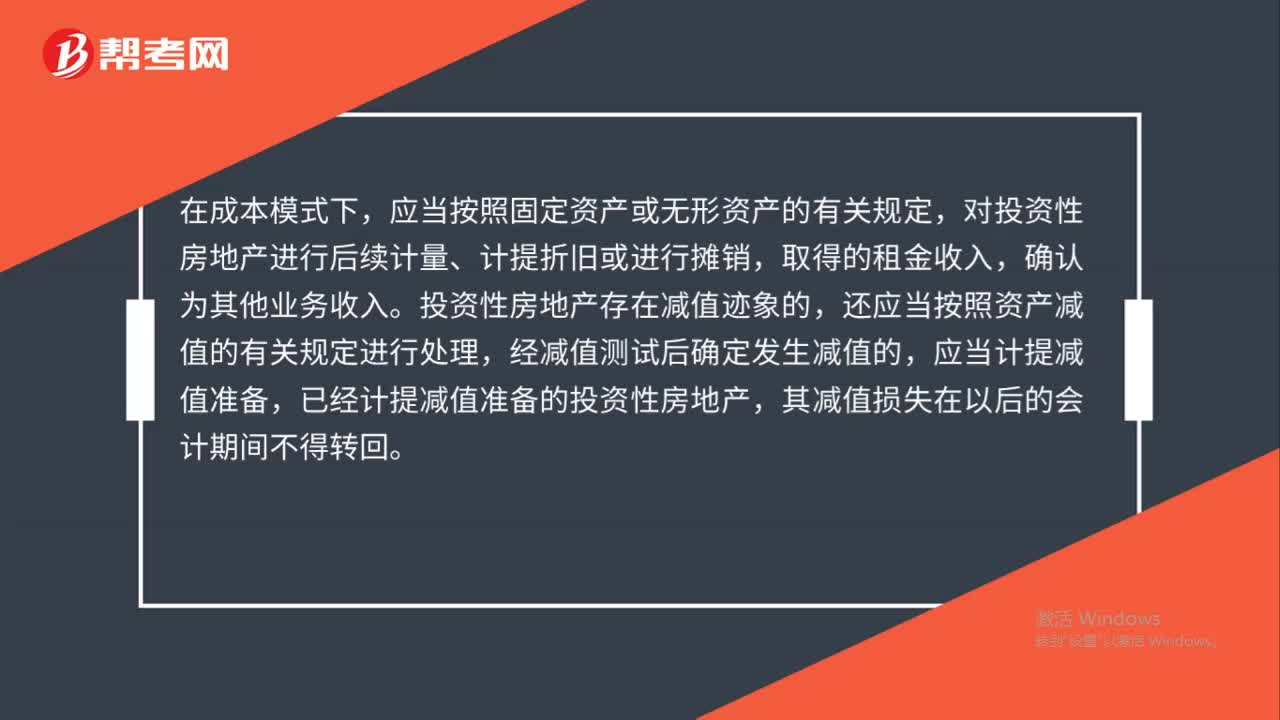

成本模式怎么計量投資性房地產(chǎn)?

采用成本模式進行后續(xù)計量投資性房地產(chǎn)是什么?

公允價值計量投資性房地產(chǎn)處置計稅基礎(chǔ)是什么?

投資性房地產(chǎn)會計上如何處理?

投資性房地產(chǎn)后續(xù)計量模式變更賬務(wù)如何處理?

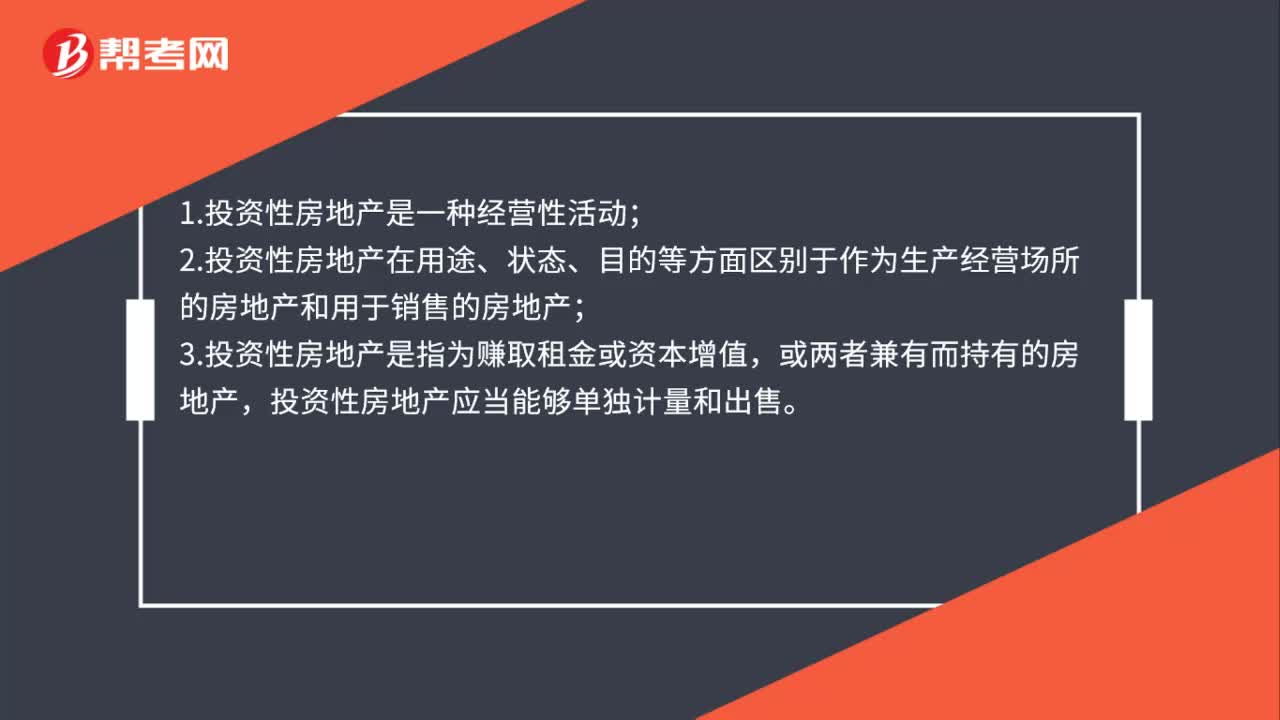

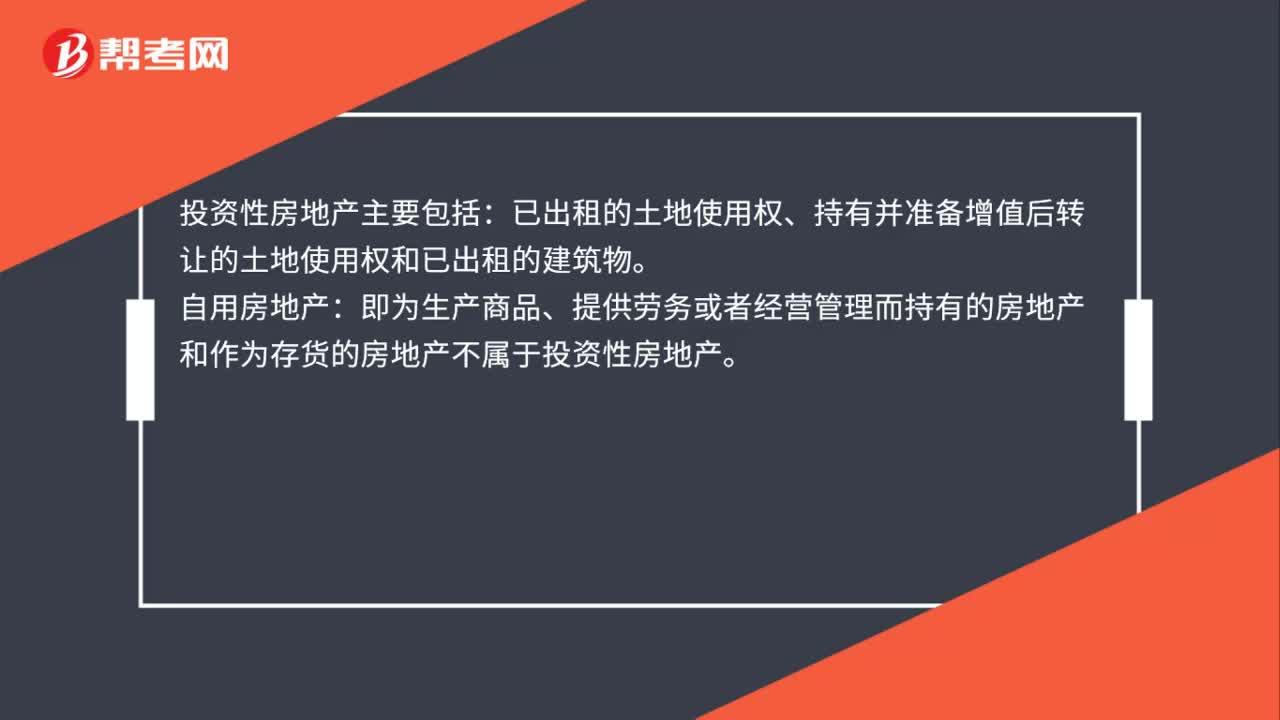

投資性房地產(chǎn)包括什么?