中級會計(jì)職稱考試相關(guān)視頻

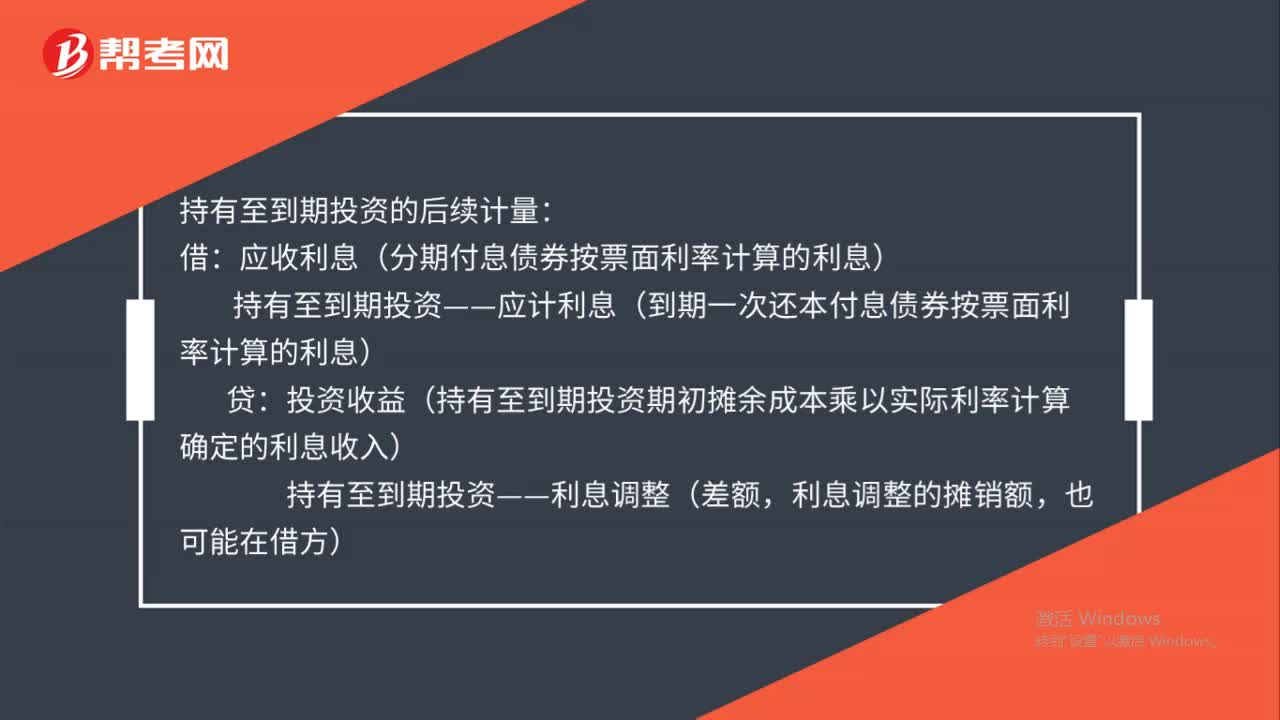

金融資產(chǎn)后續(xù)計(jì)量賬務(wù)如何處理?

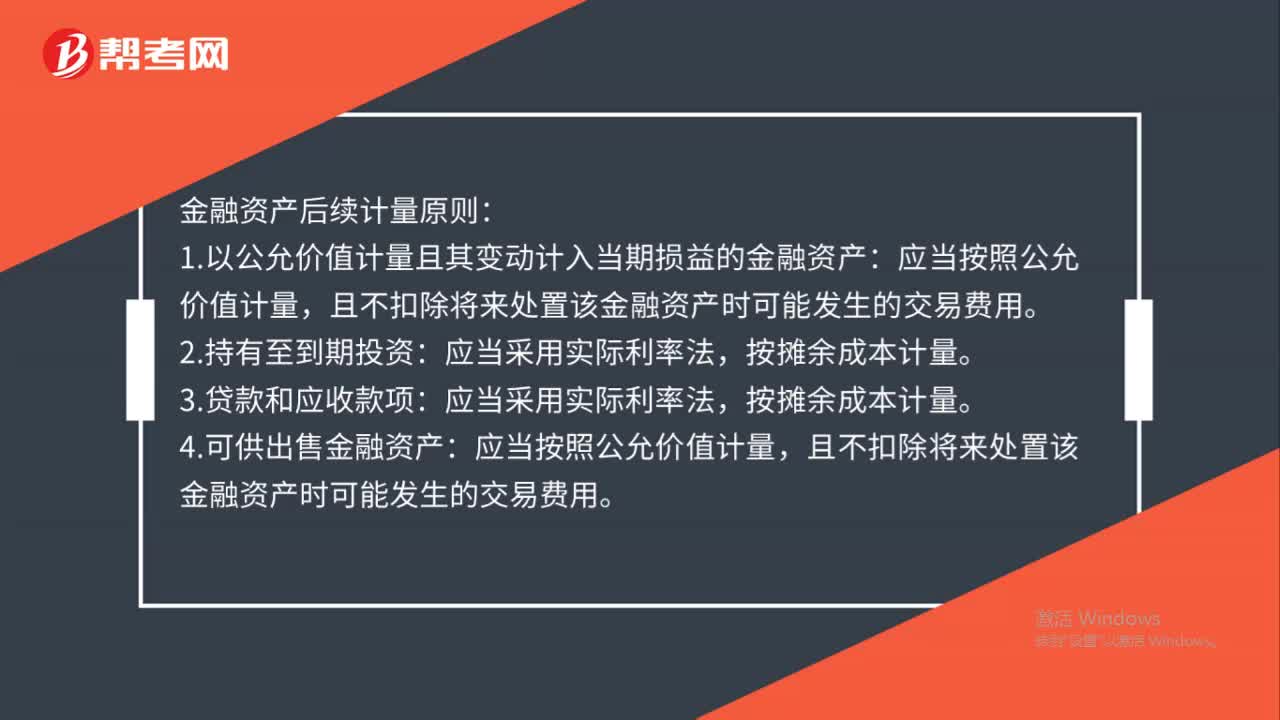

金融資產(chǎn)后續(xù)計(jì)量原則是什么?

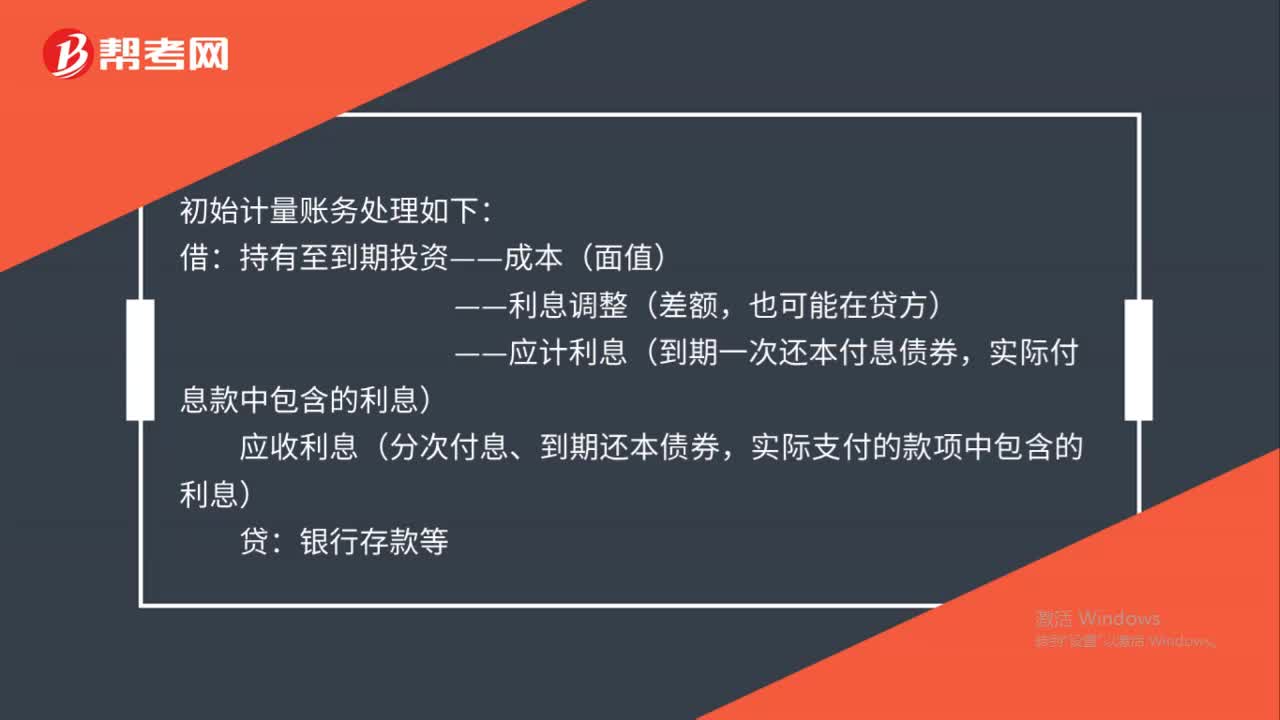

金融資產(chǎn)初始計(jì)量賬務(wù)如何處理?

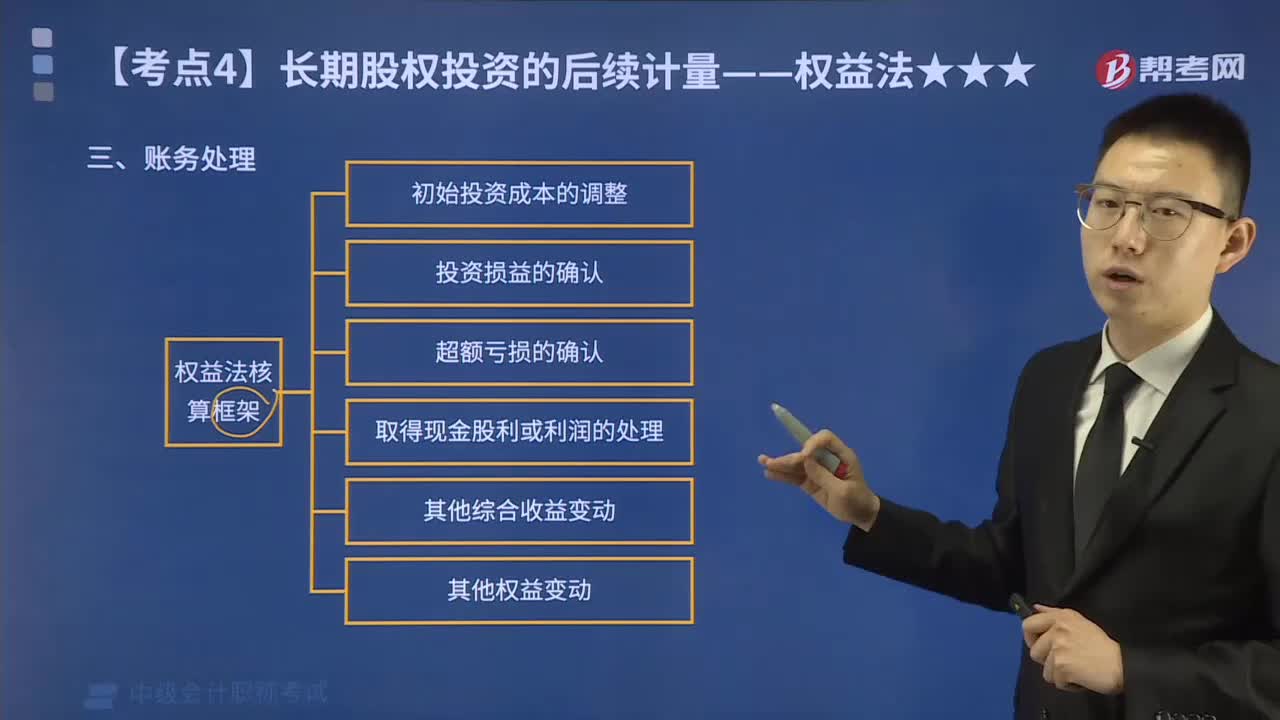

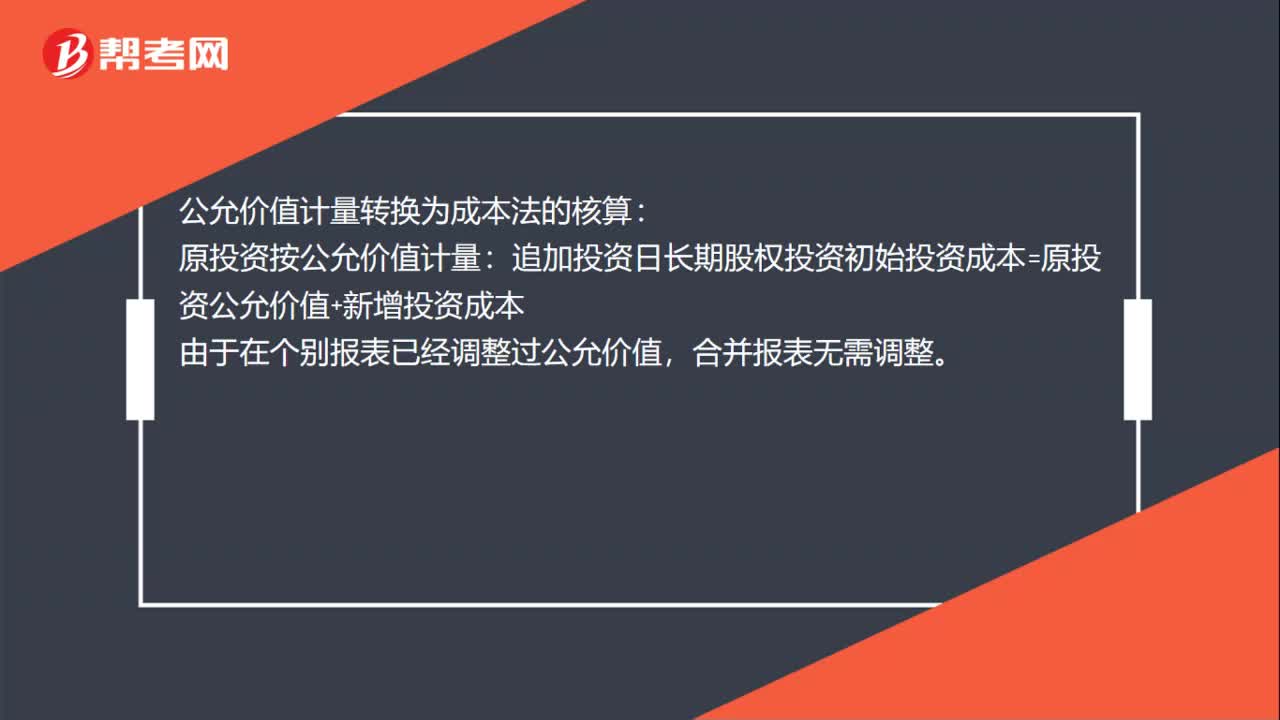

長期股權(quán)投資的權(quán)益法如何進(jìn)行賬務(wù)處理?

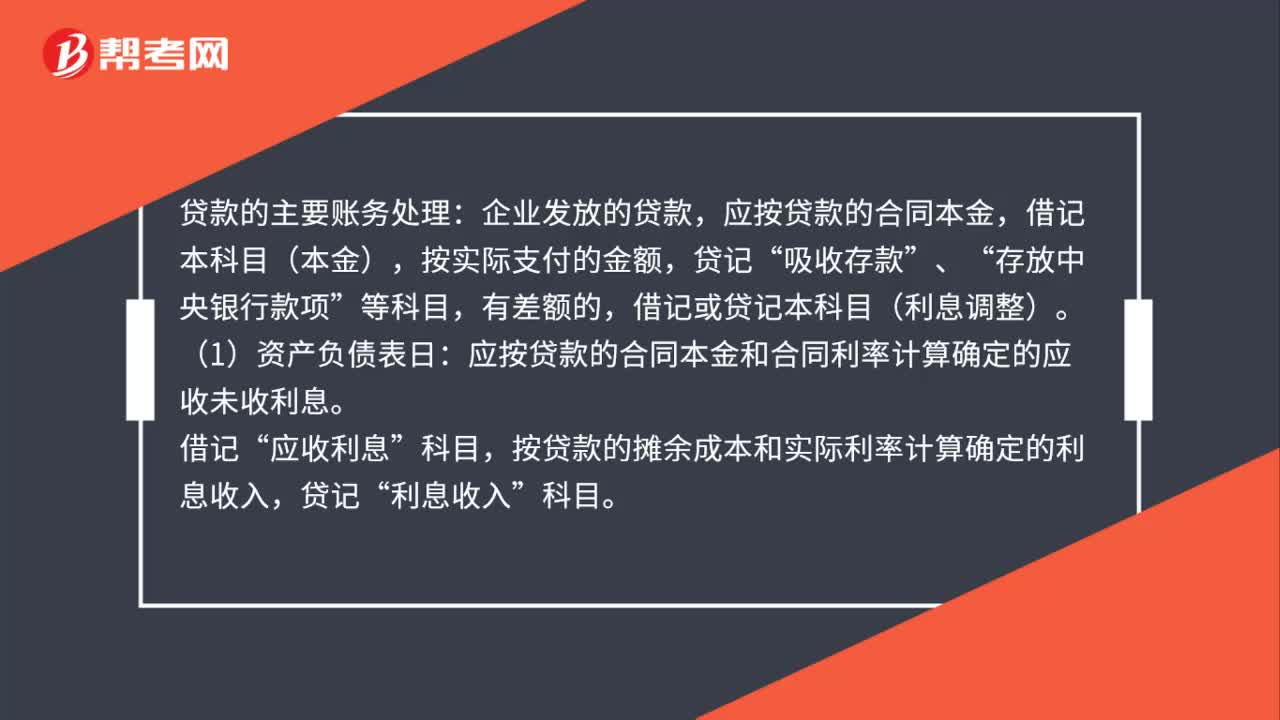

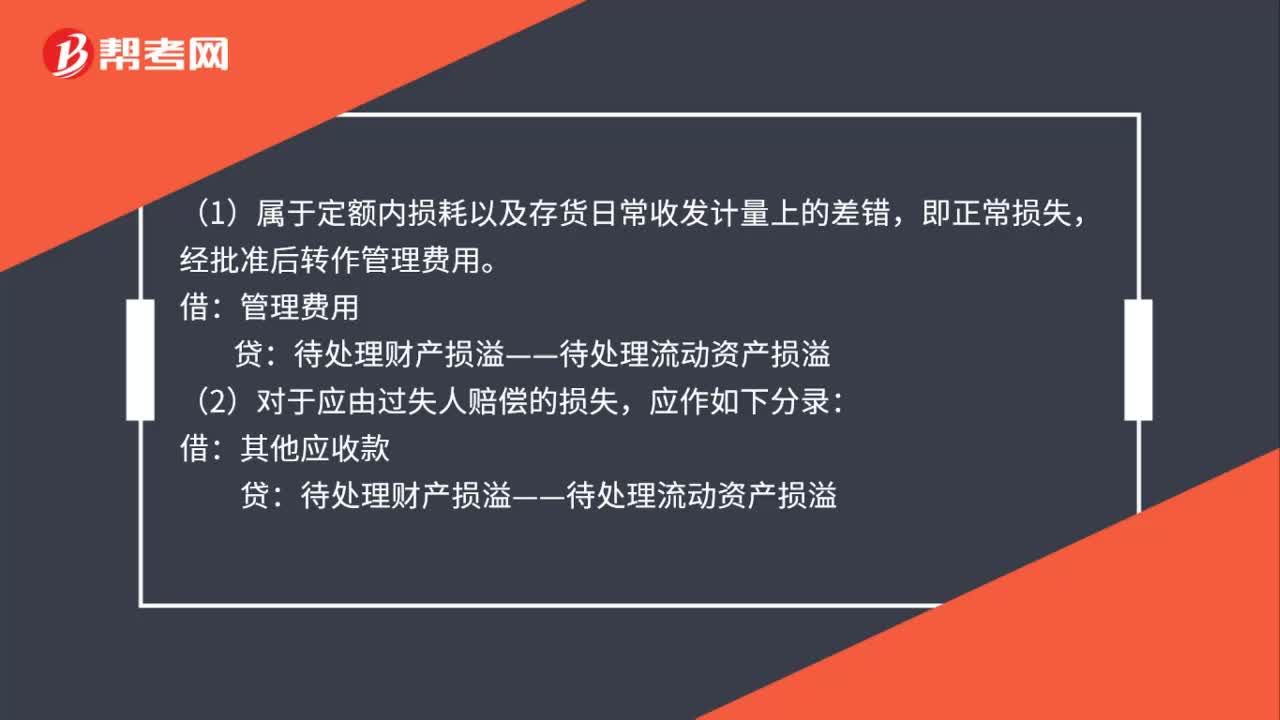

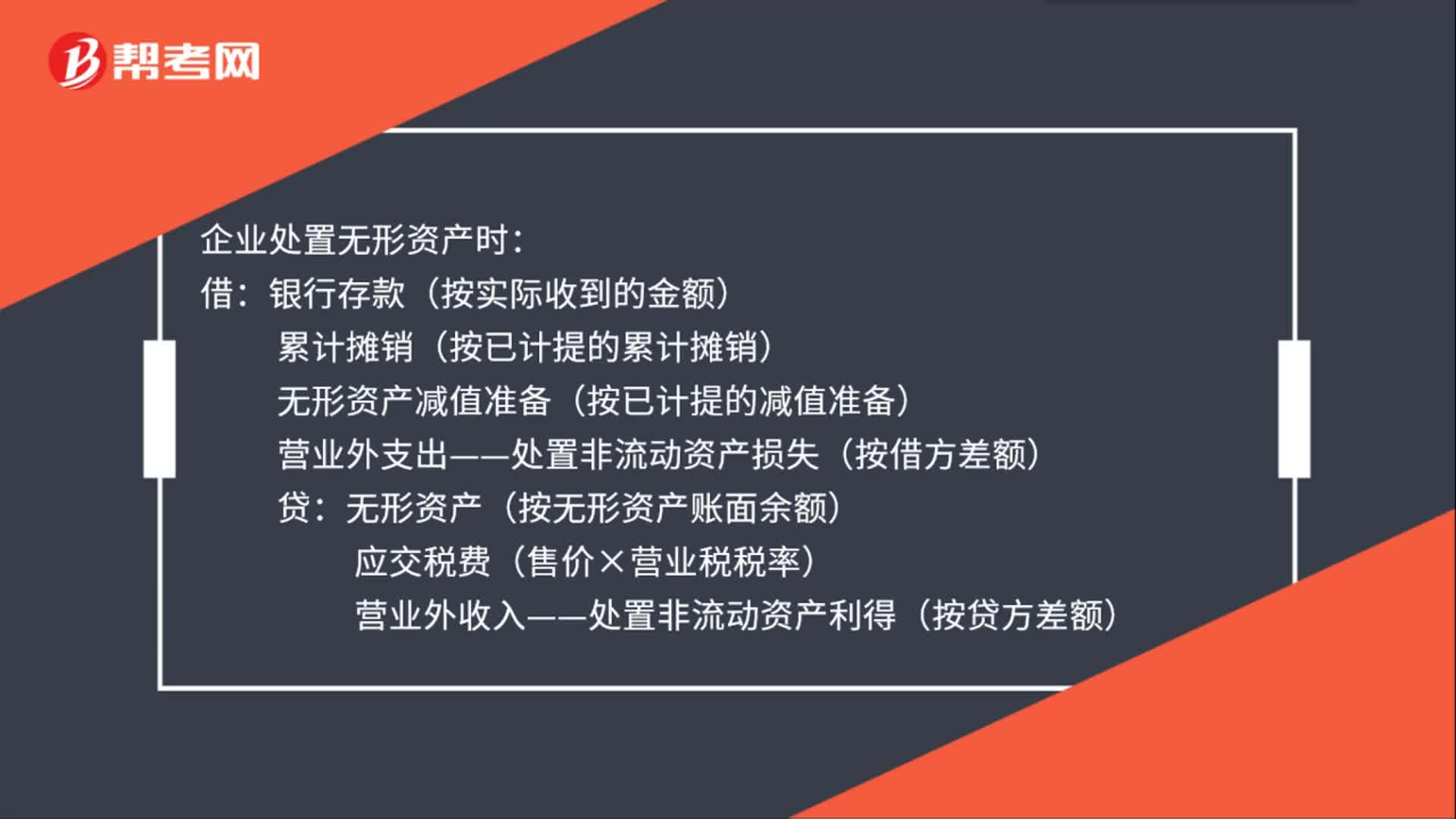

無形資產(chǎn)出售如何進(jìn)行賬務(wù)處理?

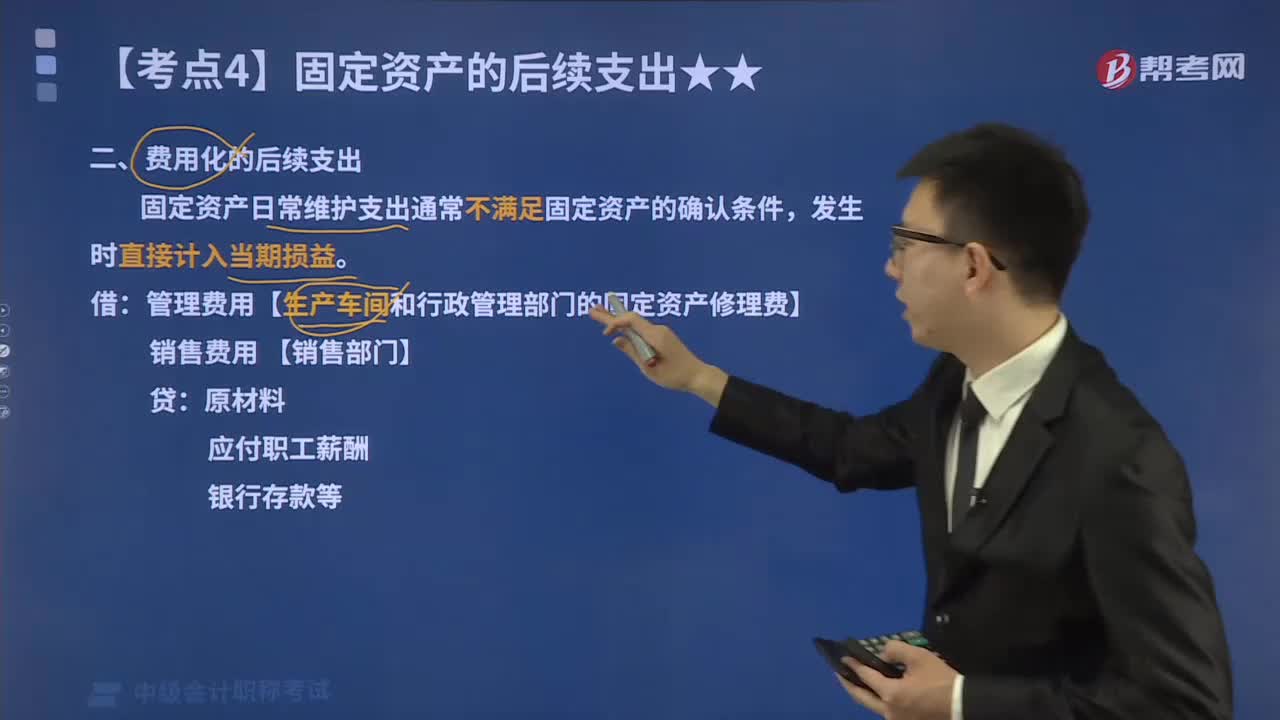

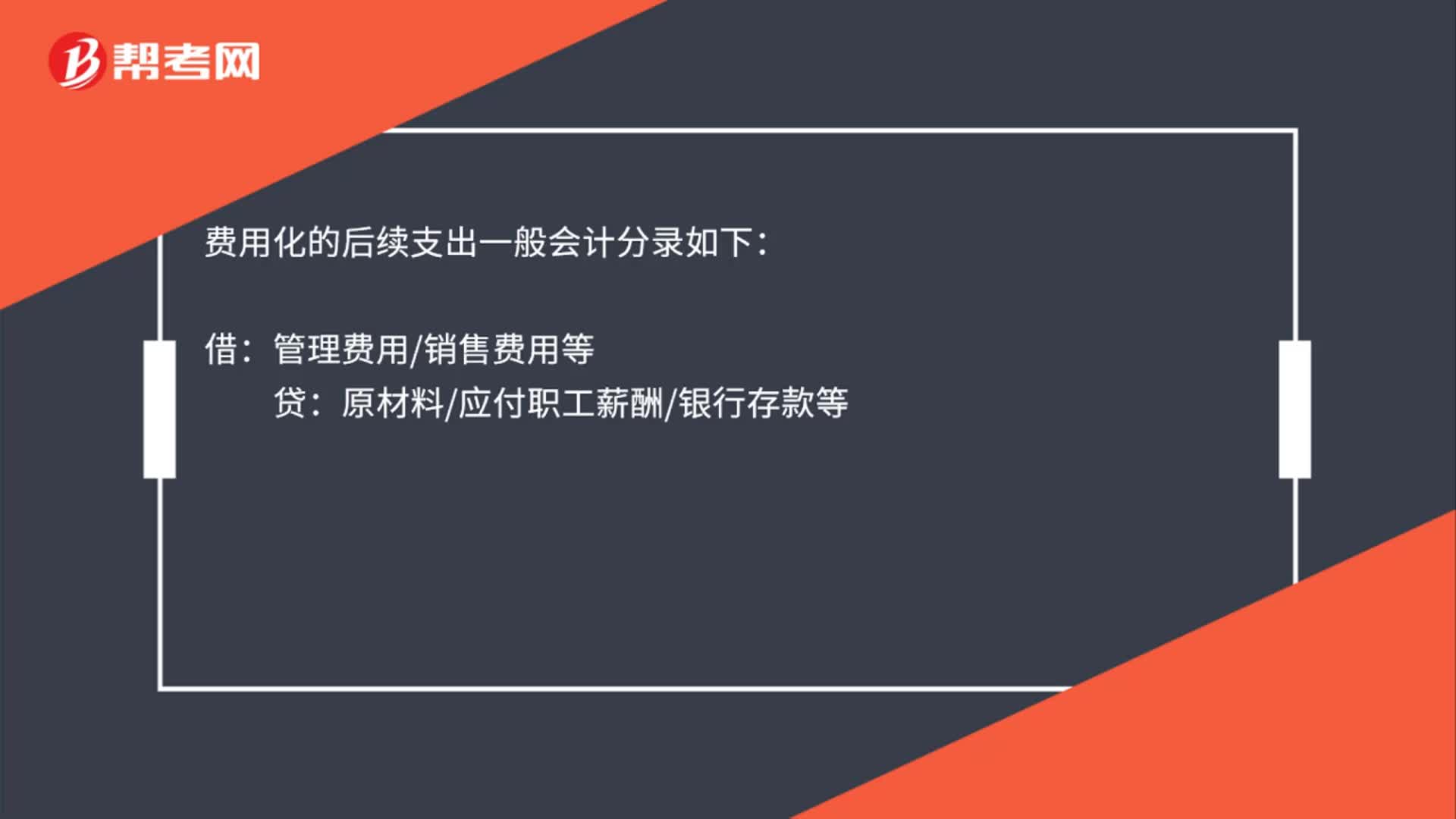

如何計(jì)算固定資產(chǎn)費(fèi)用化的后續(xù)支出?

以公允價(jià)值計(jì)量金融資產(chǎn)是什么?

金融資產(chǎn)減值損失計(jì)量是什么?

金融資產(chǎn)的計(jì)量是什么?

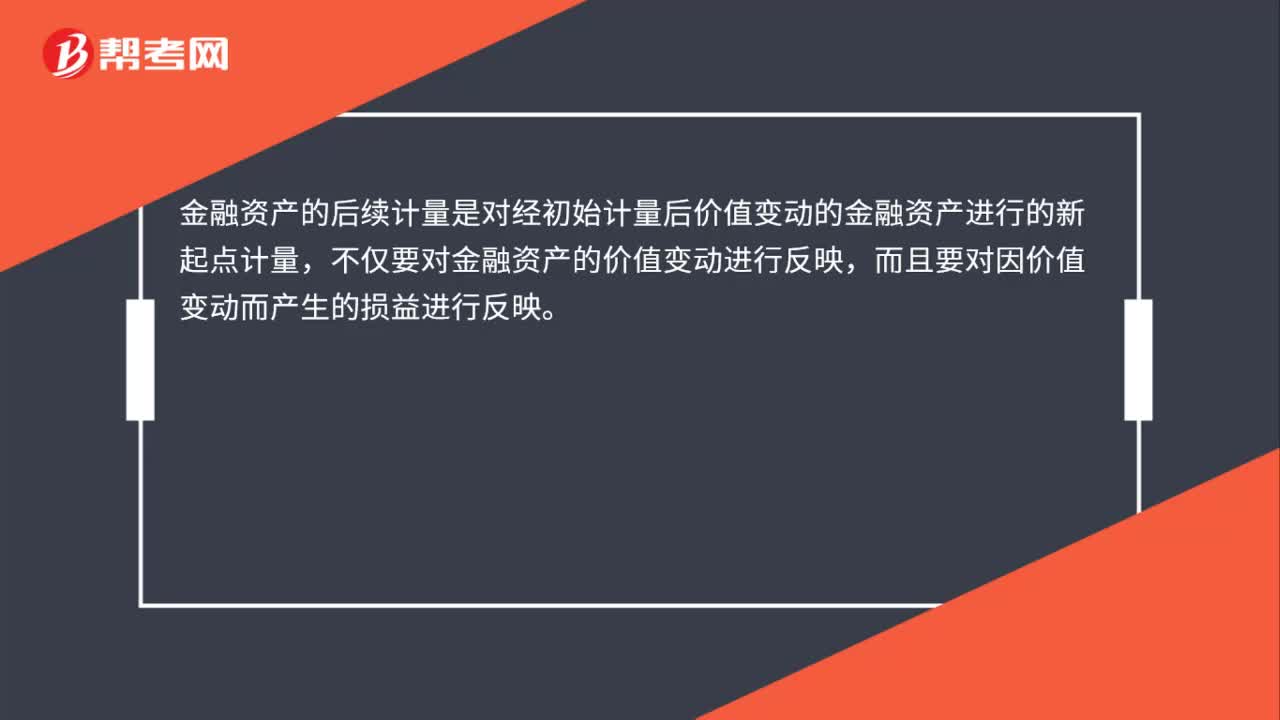

金融資產(chǎn)的后續(xù)計(jì)量是什么?

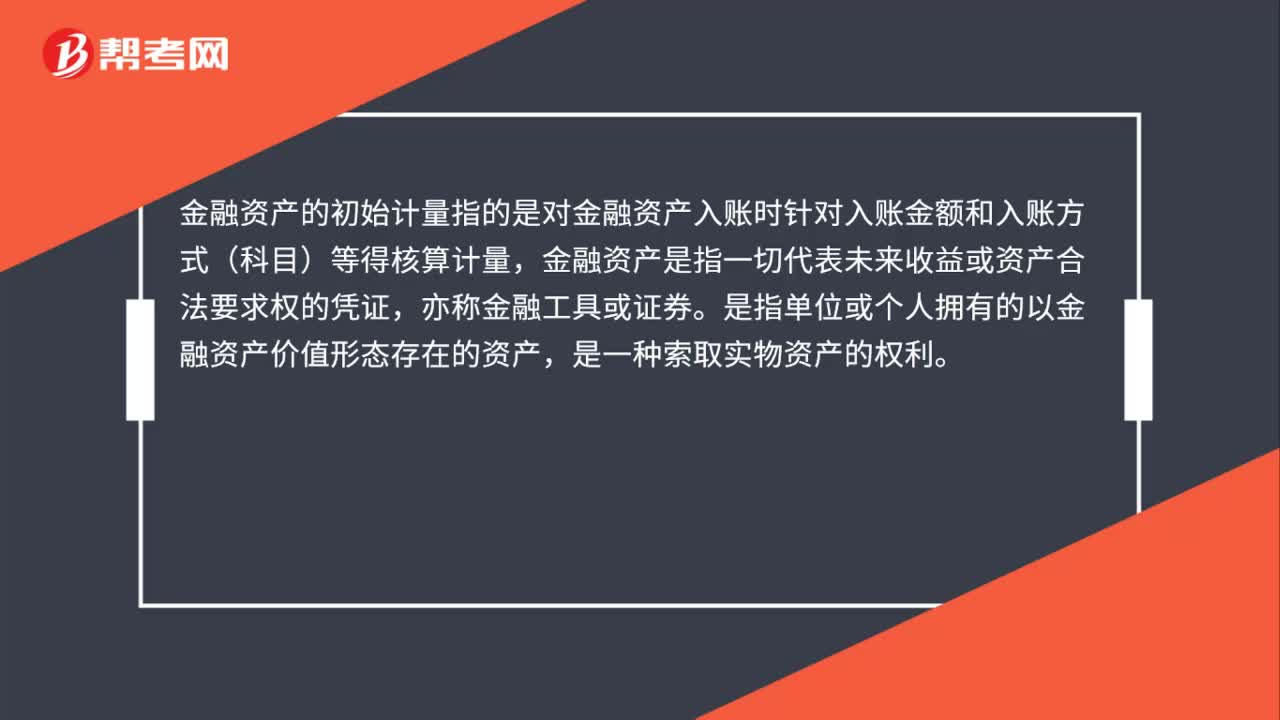

金融資產(chǎn)的初始計(jì)量是什么?

固定資產(chǎn)費(fèi)用化的后續(xù)支出會計(jì)怎么處理?

01:08

01:08