下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:00

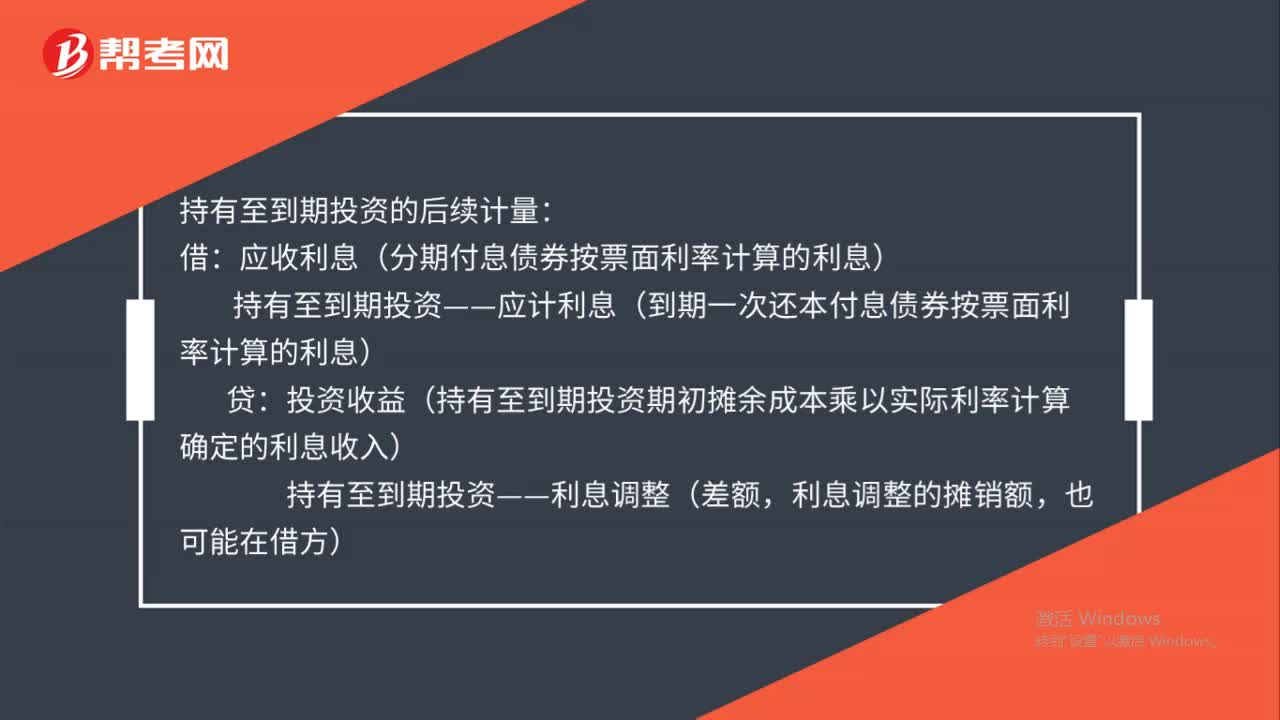

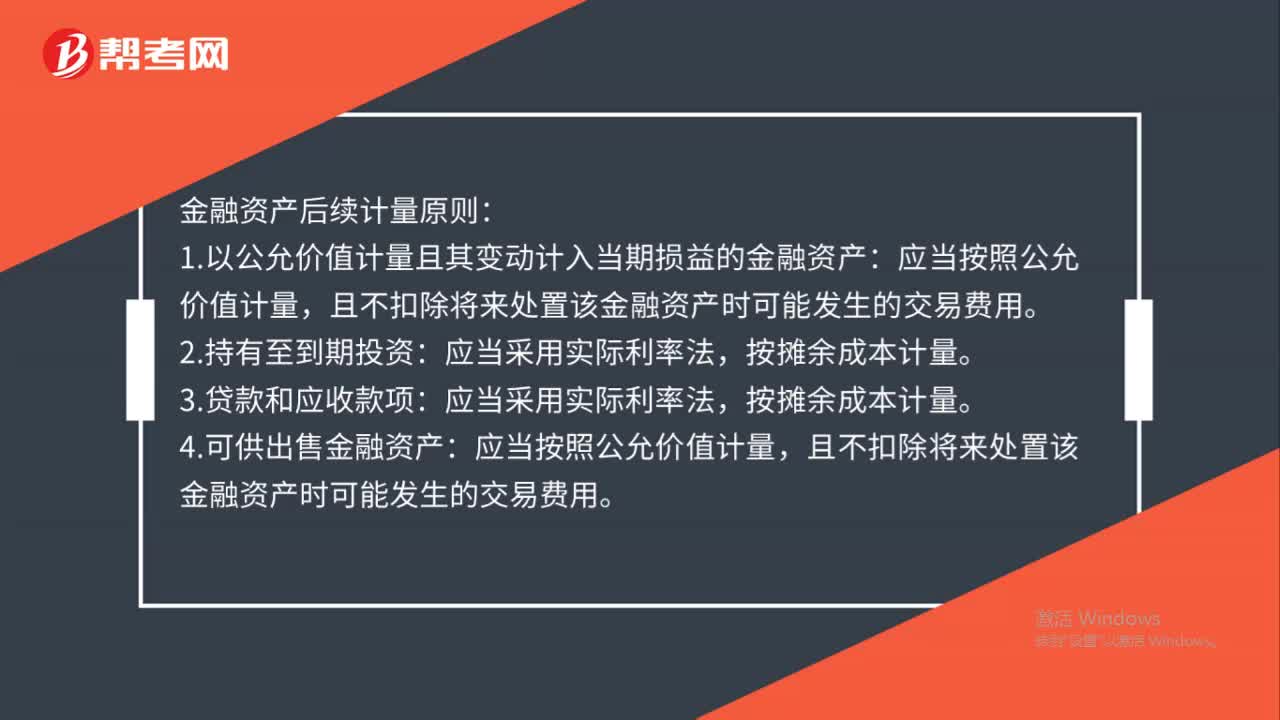

01:00金融資產(chǎn)后續(xù)計量原則是什么?:金融資產(chǎn)后續(xù)計量原則:1.以公允價值計量且其變動計入當期損益的金融資產(chǎn):應(yīng)當按照公允價值計量,2.持有至到期投資:3.貸款和應(yīng)收款項:應(yīng)當采用實際利率法,按攤余成本計量。4.可供出售金融資產(chǎn):應(yīng)當按照公允價值計量,且不扣除將來處置該金融資產(chǎn)時可能發(fā)生的交易費用。

01:12

01:12固定資產(chǎn)資本化的后續(xù)支出是什么?:固定資產(chǎn)資本化的后續(xù)支出是什么?固定資產(chǎn)資本化的后續(xù)支出是固定資產(chǎn)經(jīng)初始計量并入賬后又發(fā)生的與固定資產(chǎn)相關(guān)的支出。在核算過程中:首先應(yīng)根據(jù)其具體內(nèi)容作出資本性支出和收益性支出會計確認;其次應(yīng)依據(jù)支出效用是否有利于固定資產(chǎn)壽命和經(jīng)營的原則進行相應(yīng)的核算。其核算內(nèi)容包括在原有固定資產(chǎn)基礎(chǔ)上進行的改建擴建、改良支出以及修理、裝修支出,核算方法應(yīng)根據(jù)具體情況分別列入資本性收入的有關(guān)科目和當期費用。

00:33

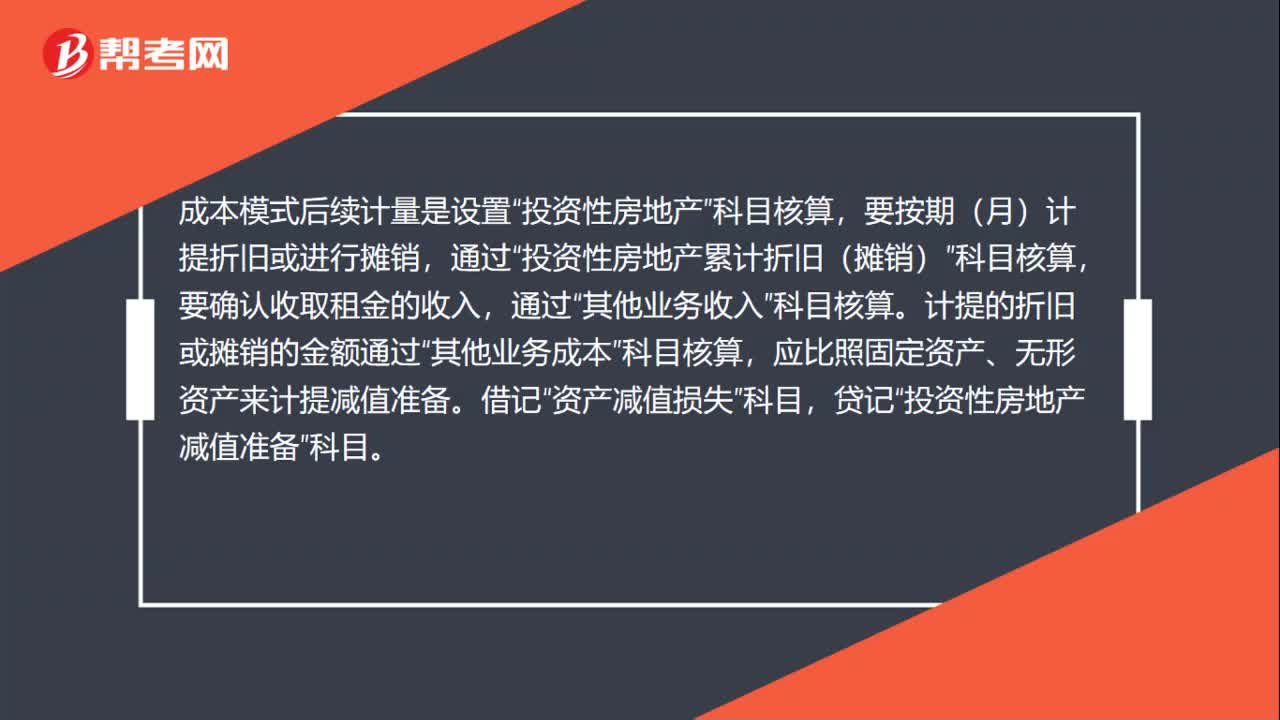

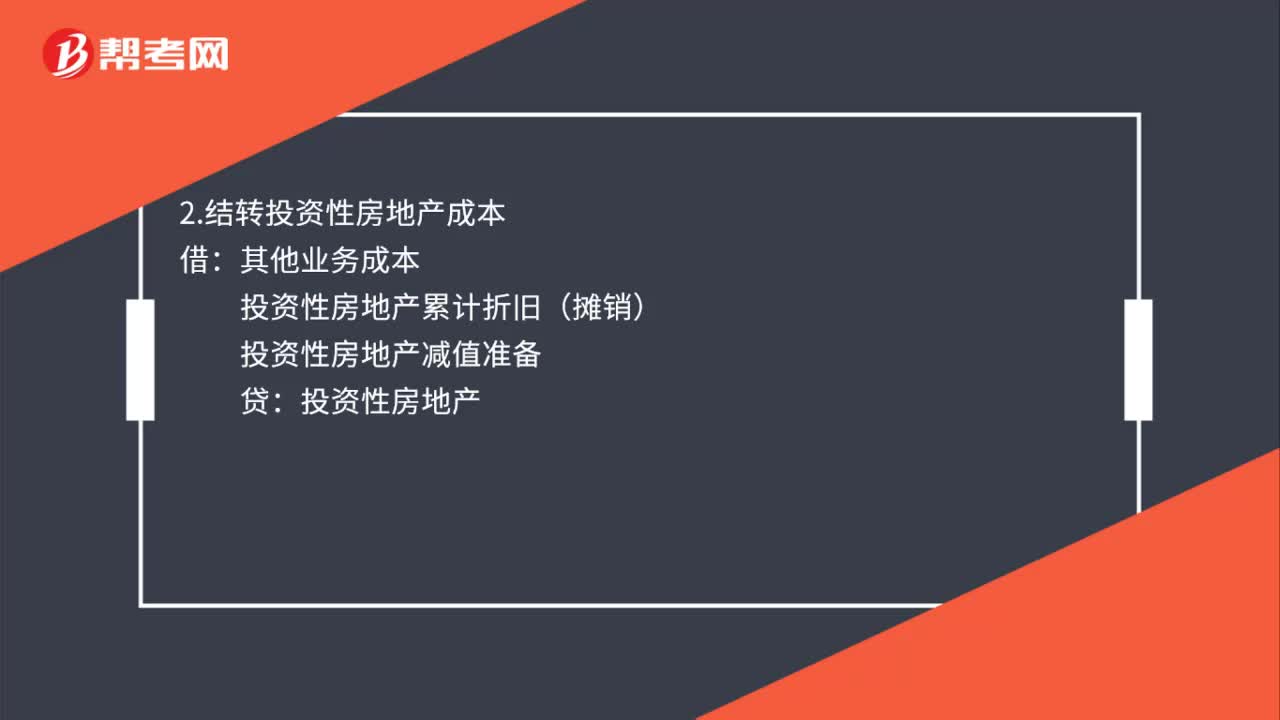

00:33投資性房地產(chǎn)成本模式如何處置?:投資性房地產(chǎn)成本模式如何處置?1.收到處置收入時:銀行存款:貸:其他業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)2.結(jié)轉(zhuǎn)投資性房地產(chǎn)成本借其他業(yè)務(wù)成本投資性房地產(chǎn)累計折舊(攤銷)投資性房地產(chǎn)減值準備貸投資性房地產(chǎn)

00:23

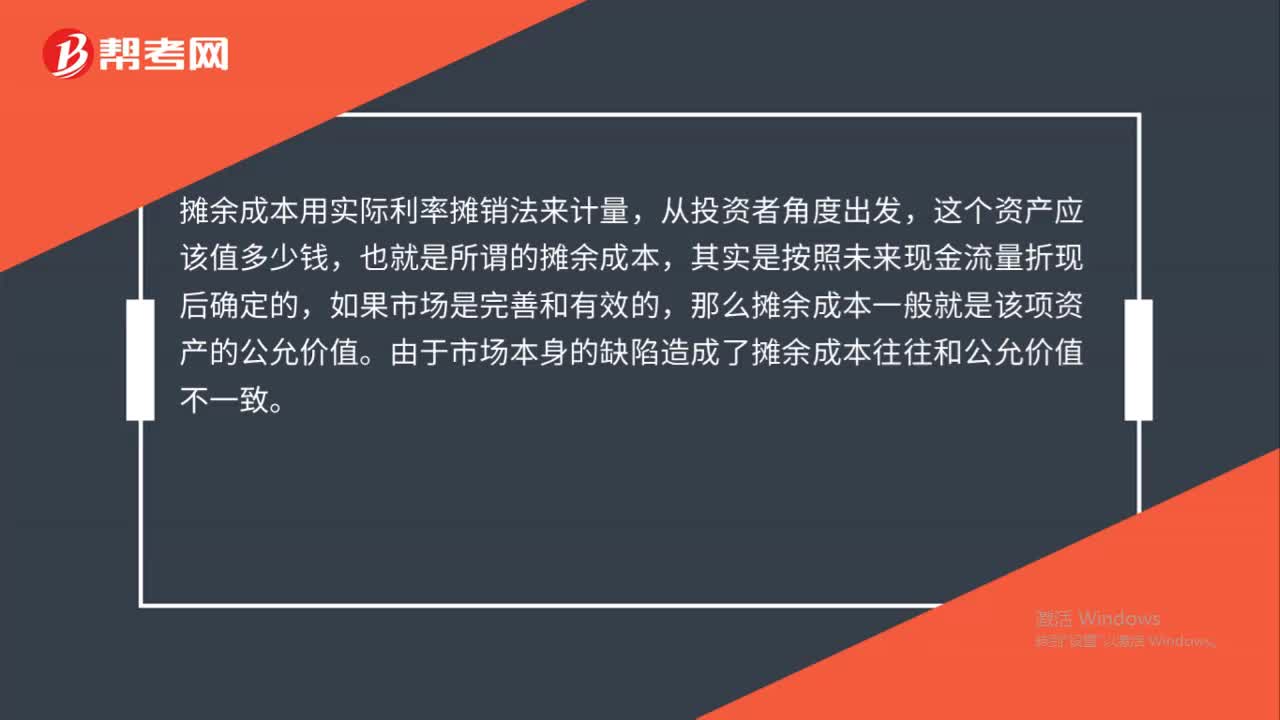

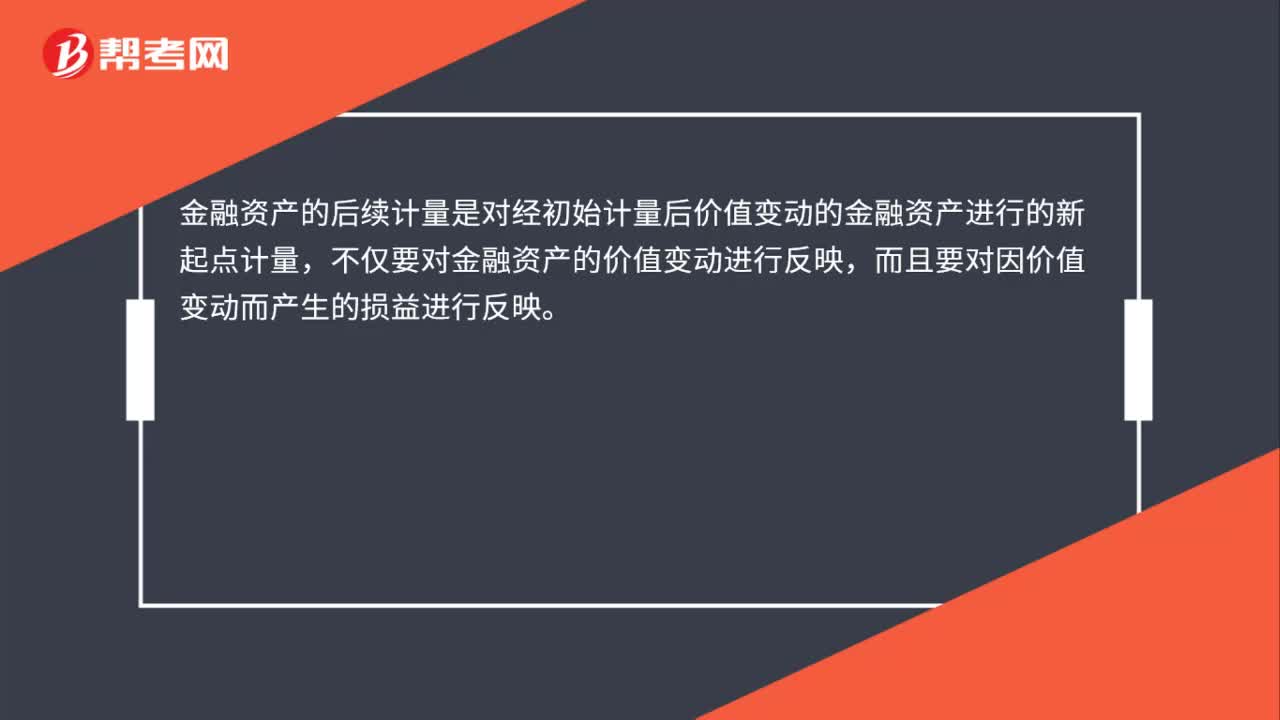

00:23金融資產(chǎn)的后續(xù)計量是什么?:金融資產(chǎn)的后續(xù)計量是什么?金融資產(chǎn)的后續(xù)計量是對經(jīng)初始計量后價值變動的金融資產(chǎn)進行的新起點計量,不僅要對金融資產(chǎn)的價值變動進行反映,而且要對因價值變動而產(chǎn)生的損益進行反映。

01:09

01:09長期股權(quán)投資后續(xù)計量的總原則是什么?:長期股權(quán)投資后續(xù)計量的總原則是什么?風(fēng)險投資機構(gòu)、共同基金以及類似主體持有的、在初始確認時按照《企業(yè)會計準則第22號——金融工具確認和計量》的規(guī)定以公允價值計量且其變動計入當期損益的金融資產(chǎn)以及其他權(quán)益性投資、投資性主體對不納入合并財務(wù)報表的子公司權(quán)益性投資,應(yīng)當按照金融工具確認和計量準則進行后續(xù)計量。對子公司的長期股權(quán)投資應(yīng)當按成本法核算,對合營企業(yè)、聯(lián)營企業(yè)的長期股權(quán)投資應(yīng)當按權(quán)益法核算。

05:25

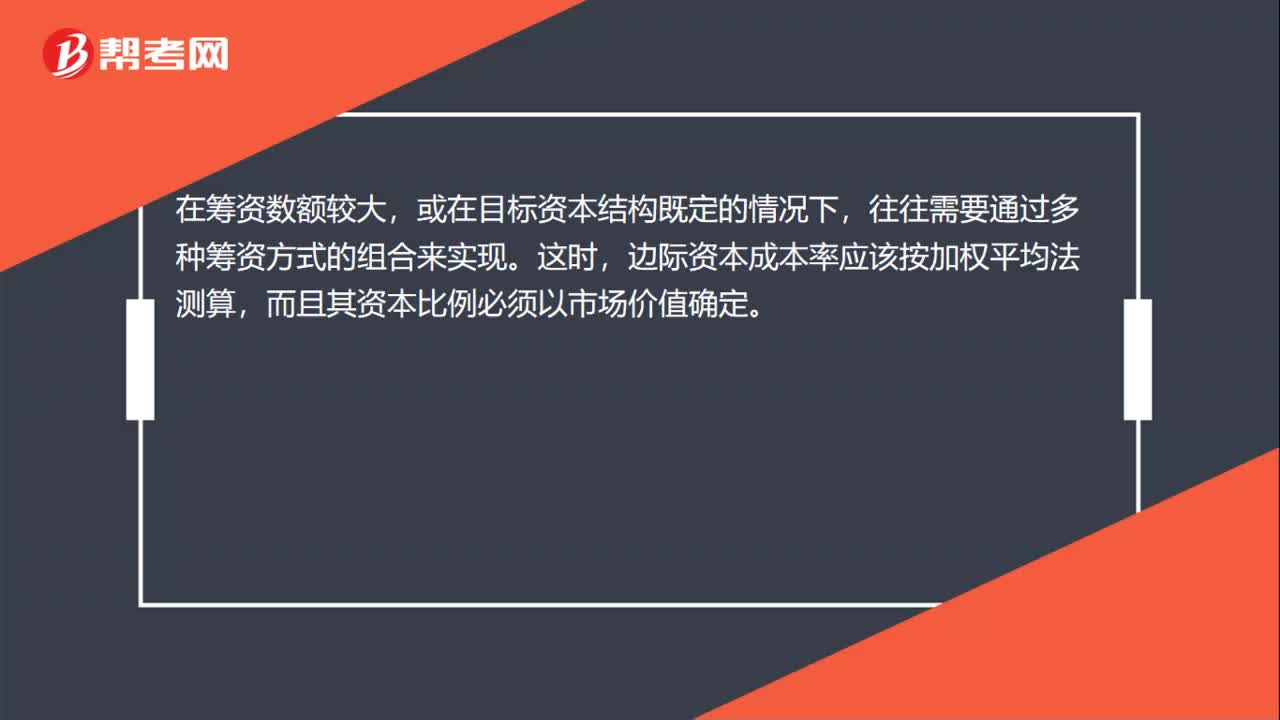

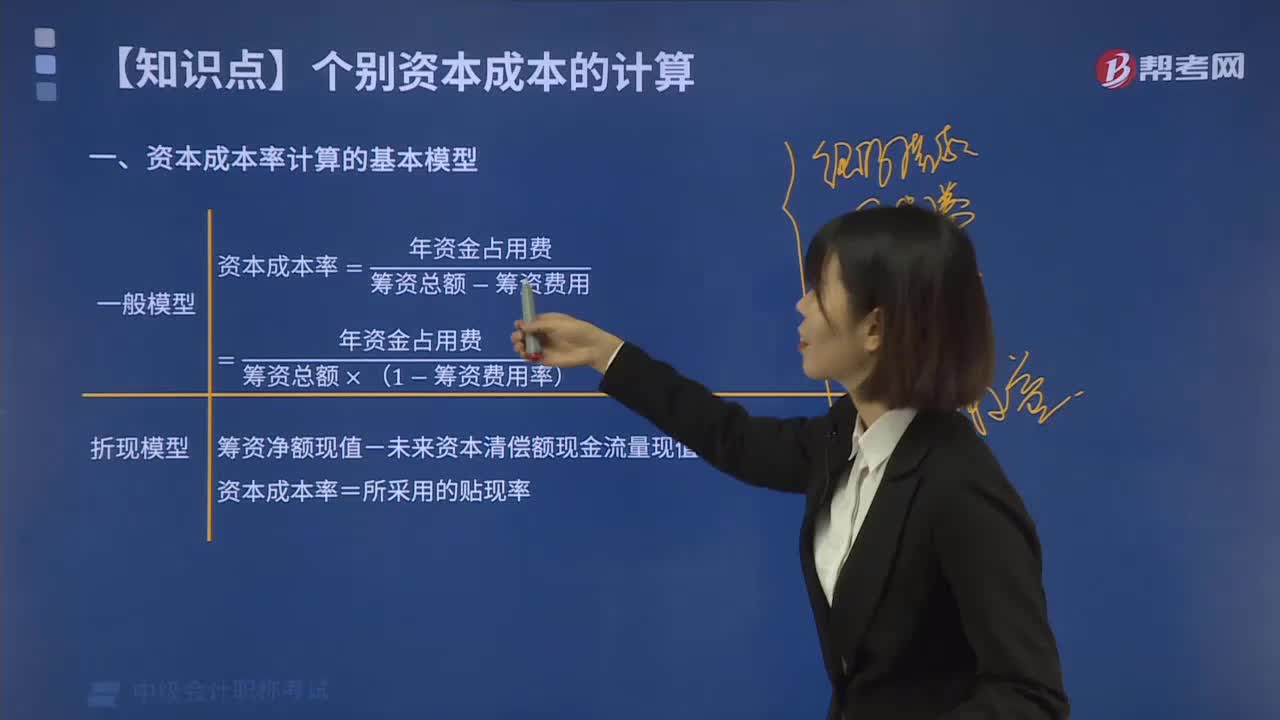

05:25資本成本率計算的基本模型有哪些?:資本成本率計算的基本模型有哪些?個別資本成本是指單一融資方式本身的資本成本,包括銀行借款資本成本、公司債券資本成本、融資租賃資本成本、優(yōu)先股資本成本、普通股資本成本和留存收益成本等,其中前三類是債務(wù)資本成本,個別資本成本的高低,用相對數(shù)即資本成本率表達。資本成本通常用不考慮貨幣時間價值的一般通用模型計算。更為準確一些的資本成本計算方式是采用貼現(xiàn)模式。

01:28

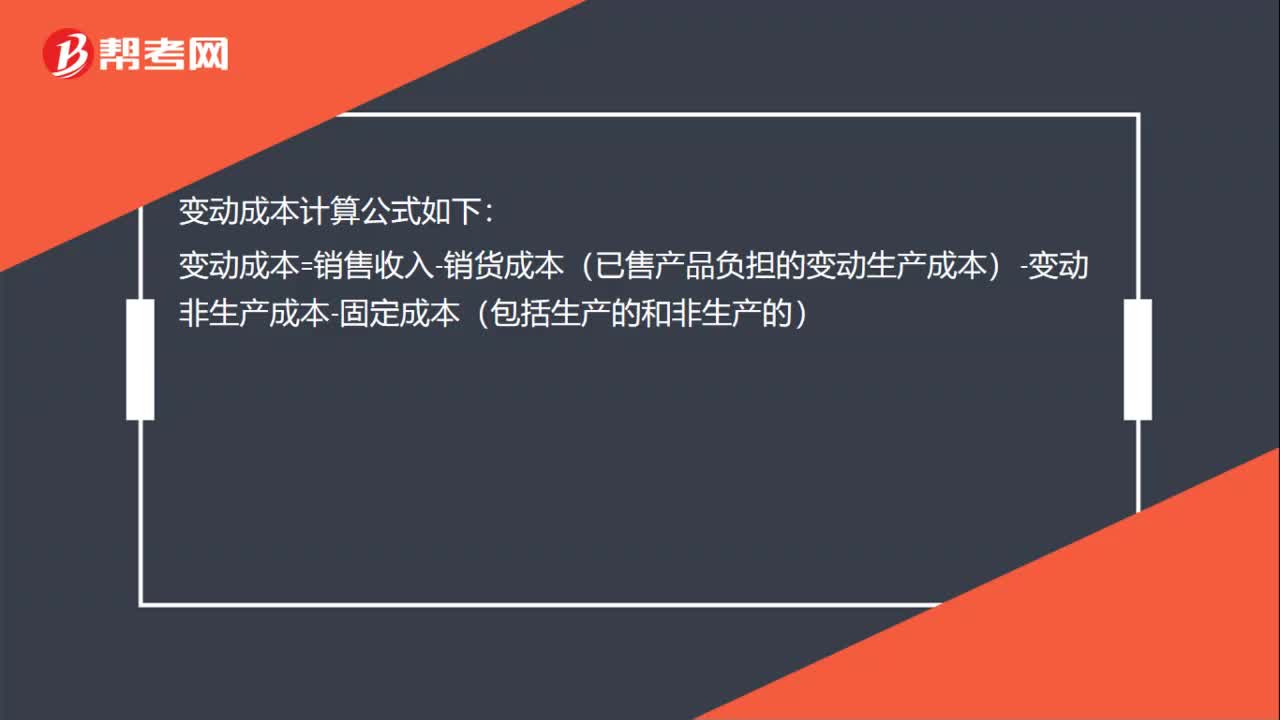

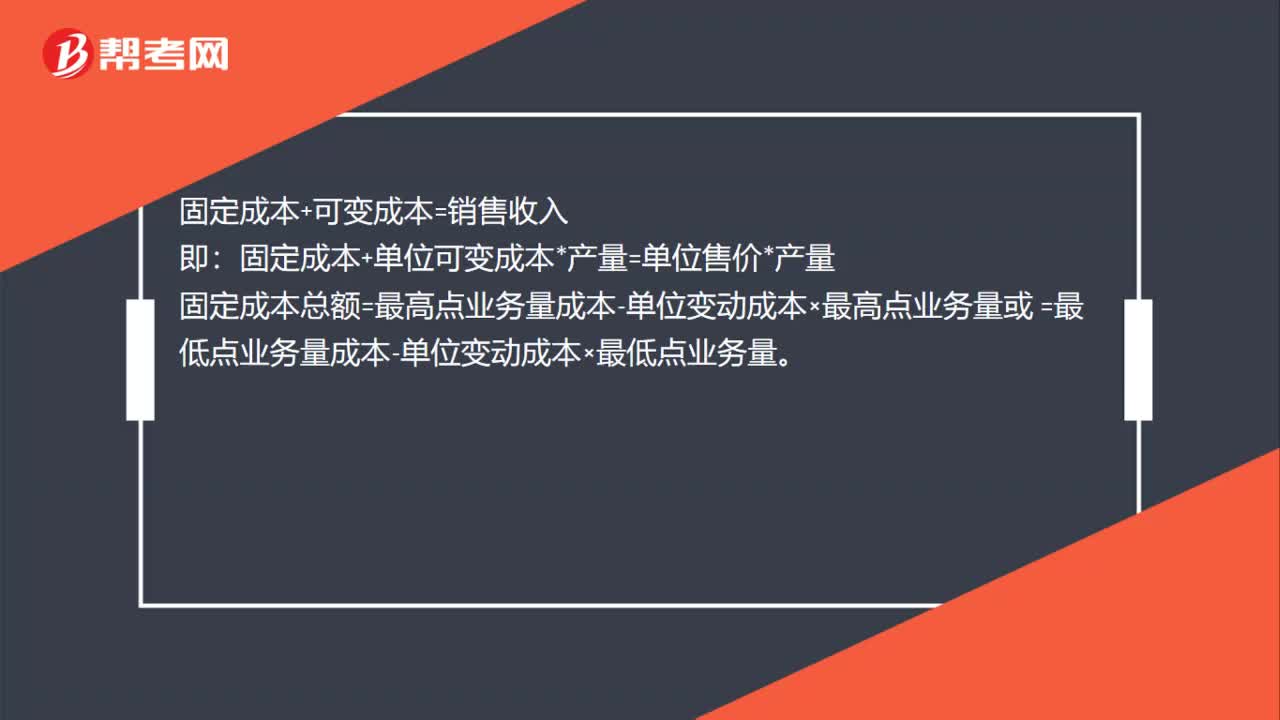

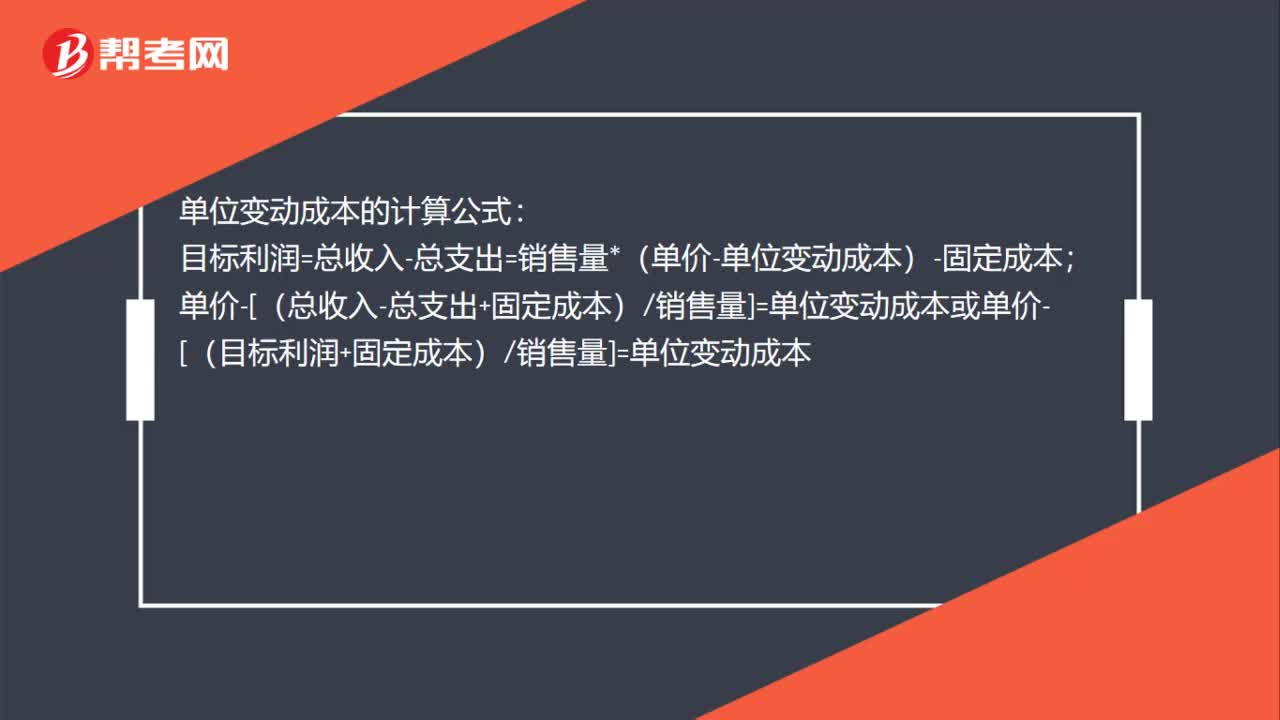

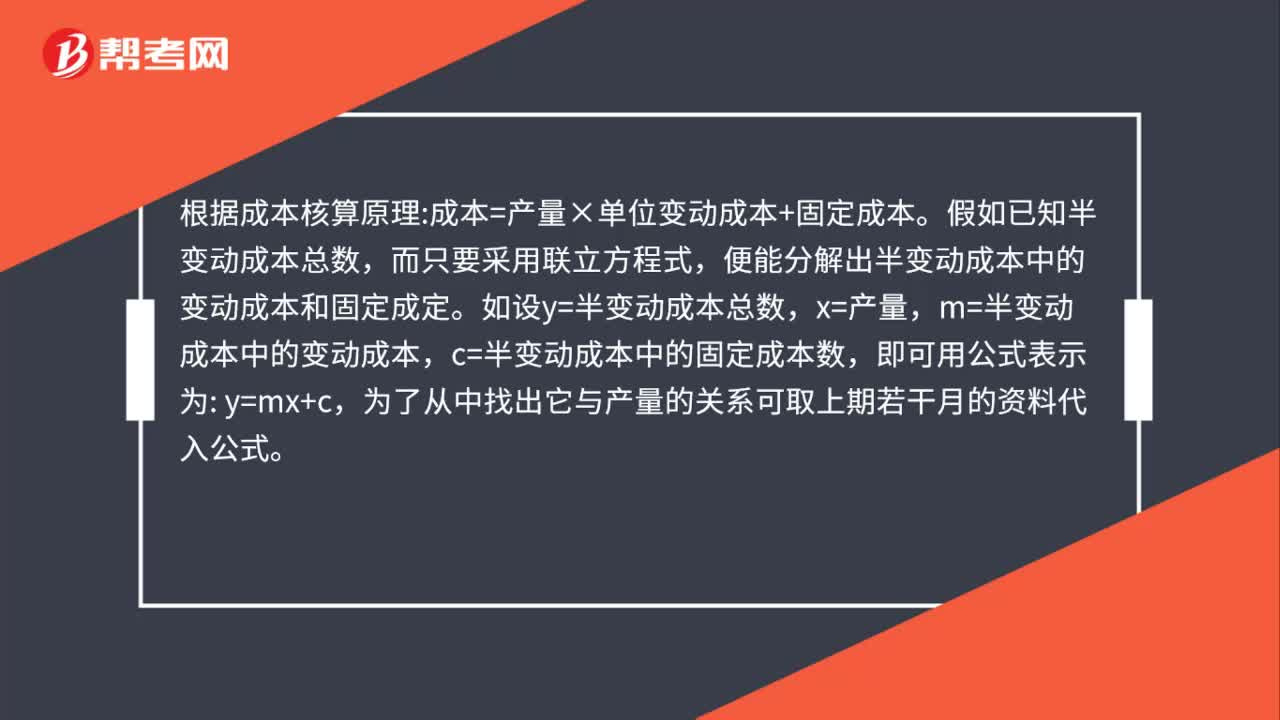

01:28半變動成本計算公式是什么?:半變動成本計算公式是什么?半變動成本總數(shù)=半變動成本中的變動成本*產(chǎn)量+半變動成本中的固定成本數(shù)。半變動成本是指那些既包含變動成本也包括固定成本的成本。半變動成本中的固定成分不論業(yè)務(wù)量多少都要發(fā)生,而其中的變動成分則與業(yè)務(wù)量有關(guān),成本=產(chǎn)量×單位變動成本+固定成本。假如已知半變動成本總數(shù),便能分解出半變動成本中的變動成本和固定成定。如設(shè)y=半變動成本總數(shù),m=半變動成本中的變動成本。

01:35

01:35機會成本計算公式是什么?:機會成本計算公式:機會成本=收入凈現(xiàn)值-支出凈現(xiàn)值。機會成本不是我們通常意義上的成本,則必須放棄投資于其他途徑的機會。那么其他投資機會可能取得的收益是實行本方案的一種代價,被稱為這項投資方案的機會成本。機會成本概念應(yīng)用的理財原則是自利行為原則。另一個應(yīng)用是機會成本概念。現(xiàn)金的機會成本,是指企業(yè)因持有一定現(xiàn)金余額喪失的再投資收益。再投資收益是企業(yè)不能同時用該現(xiàn)金進行有價證券投資所產(chǎn)生的機會成本。

00:26

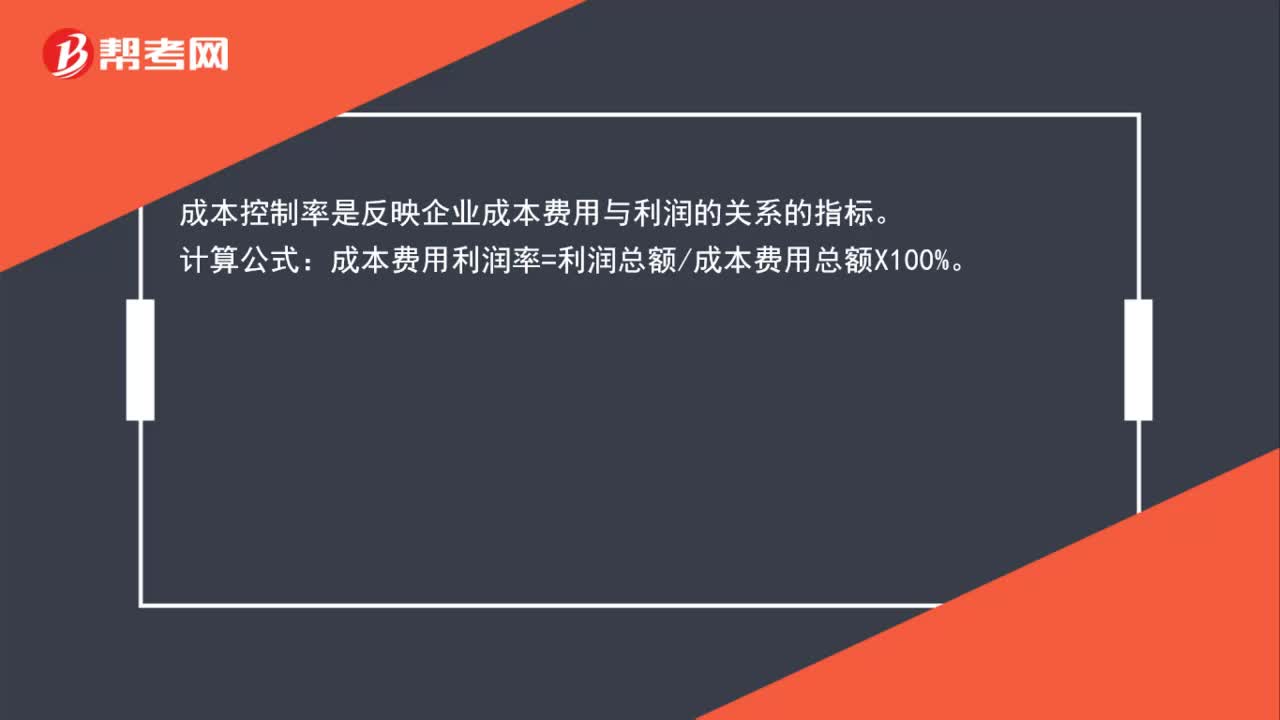

00:26成本控制率計算公式是什么?:成本控制率計算公式是什么?成本控制率是反映企業(yè)成本費用與利潤的關(guān)系的指標。計算公式:成本費用利潤率=利潤總額成本費用總額X100%。

00:41

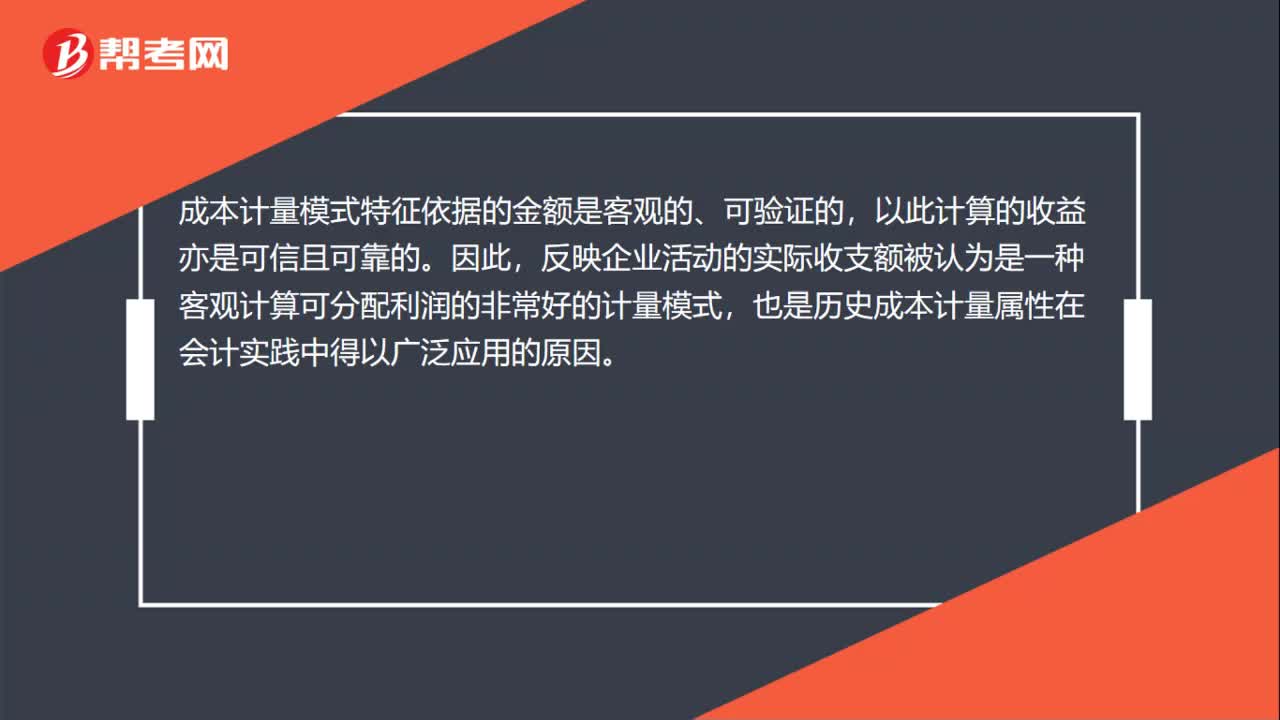

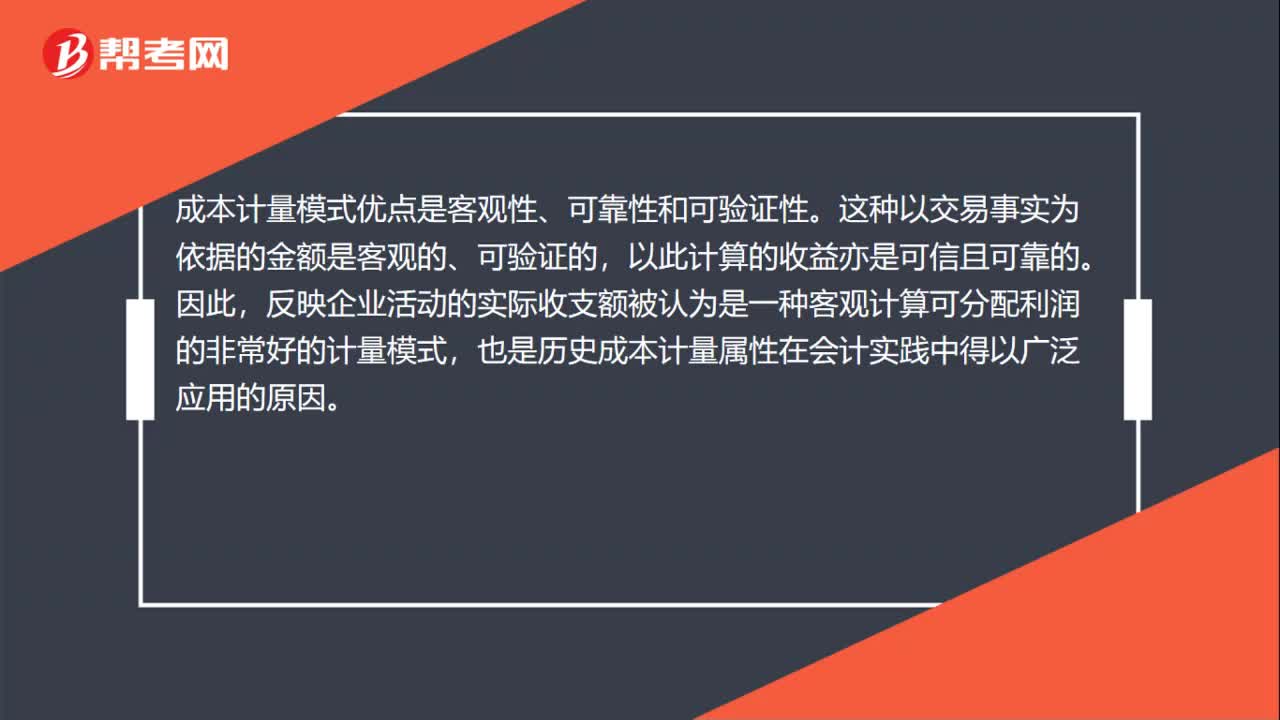

00:41成本計量模式的優(yōu)點是什么?:成本計量模式的優(yōu)點是什么?成本計量模式優(yōu)點是客觀性、可靠性和可驗證性。這種以交易事實為依據(jù)的金額是客觀的、可驗證的,以此計算的收益亦是可信且可靠的。因此,反映企業(yè)活動的實際收支額被認為是一種客觀計算可分配利潤的非常好的計量模式,也是歷史成本計量屬性在會計實踐中得以廣泛應(yīng)用的原因。

00:22

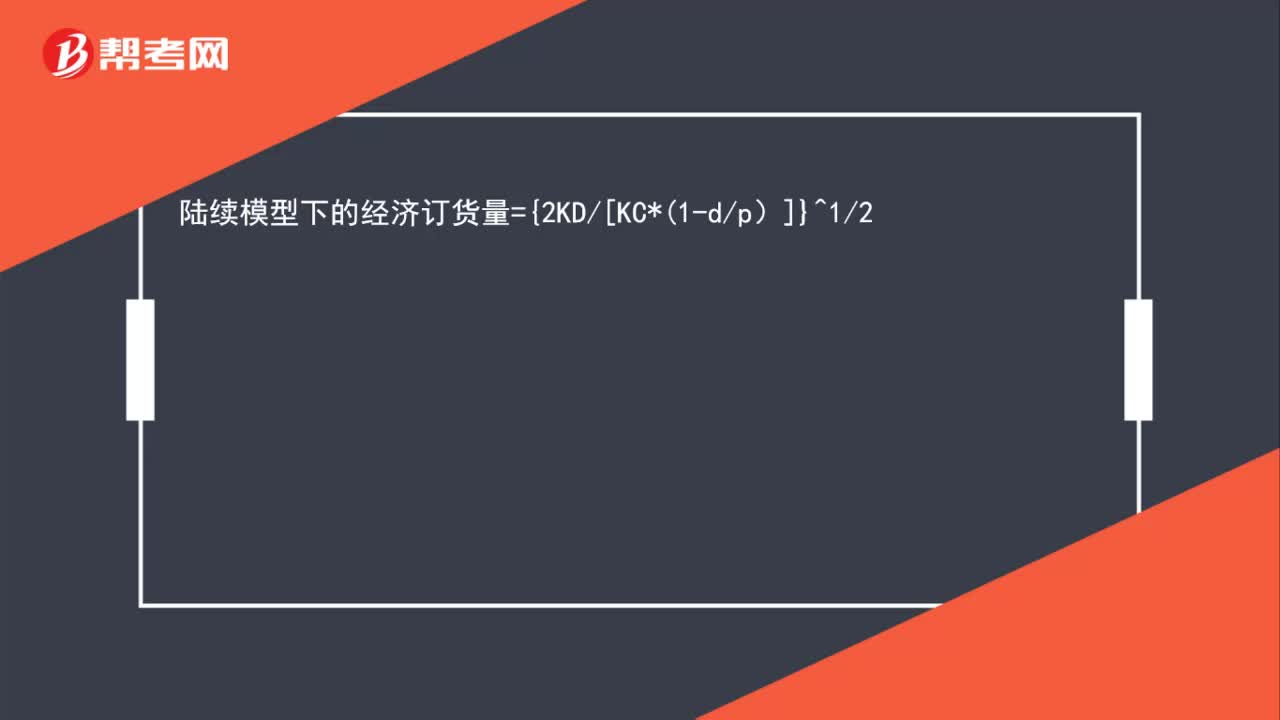

00:22陸續(xù)模型下的經(jīng)濟訂貨量公式是什么?:陸續(xù)模型下的經(jīng)濟訂貨量={2KD[KC*1-dp)]}^12

02:05

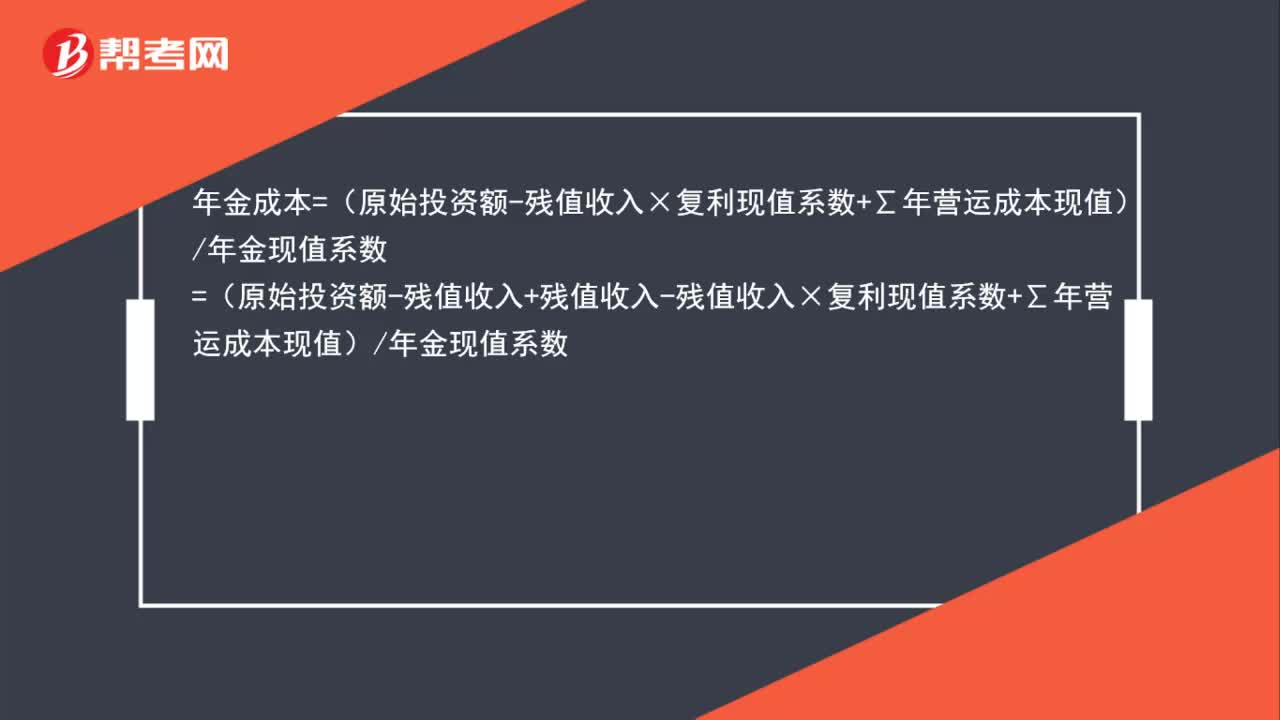

02:05年金成本的計算公式是什么?:年金成本=(原始投資額-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入+殘值收入-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入)年金現(xiàn)值系數(shù)+殘值收入×(1-復(fù)利現(xiàn)值系數(shù))年金現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值年金現(xiàn)值系數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日