中級會計職稱考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

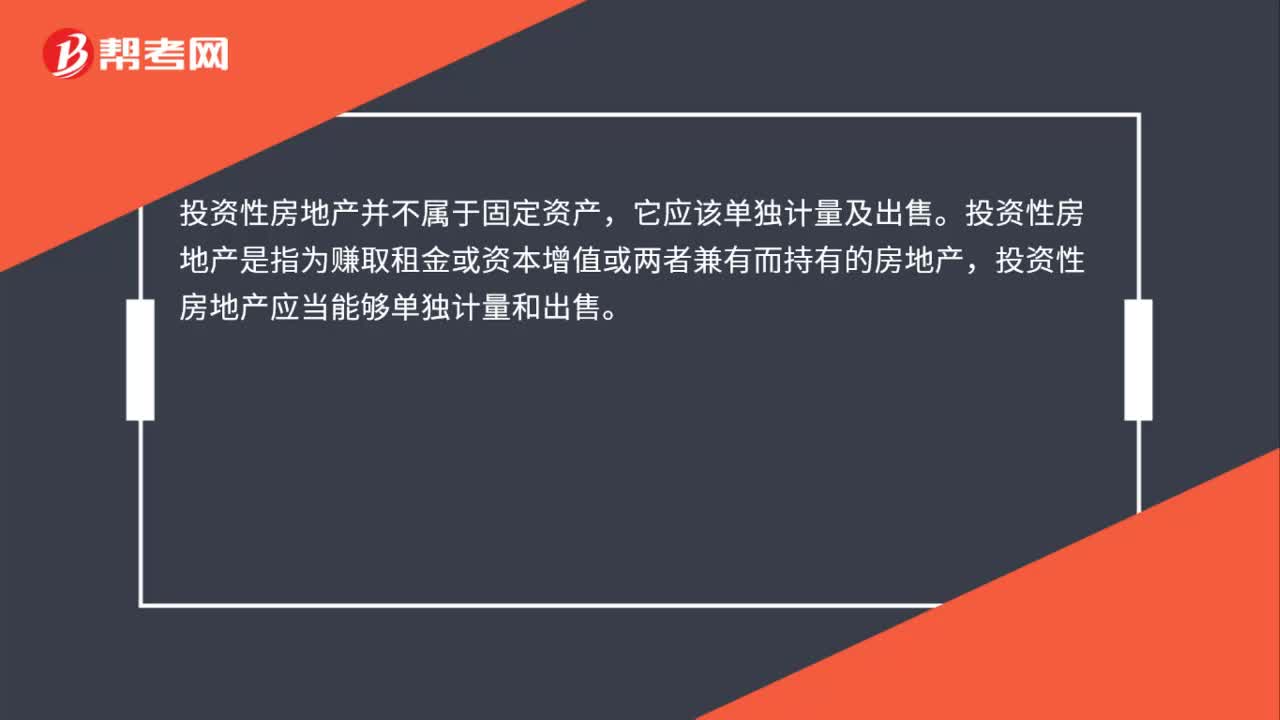

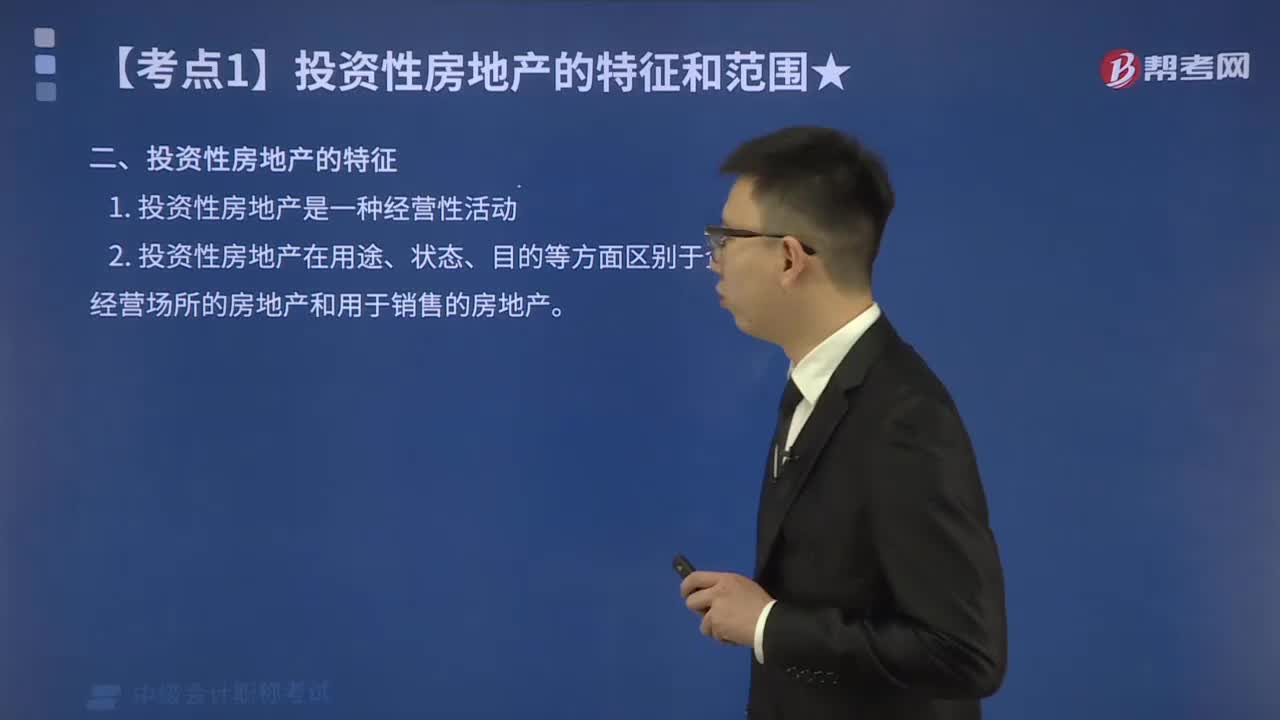

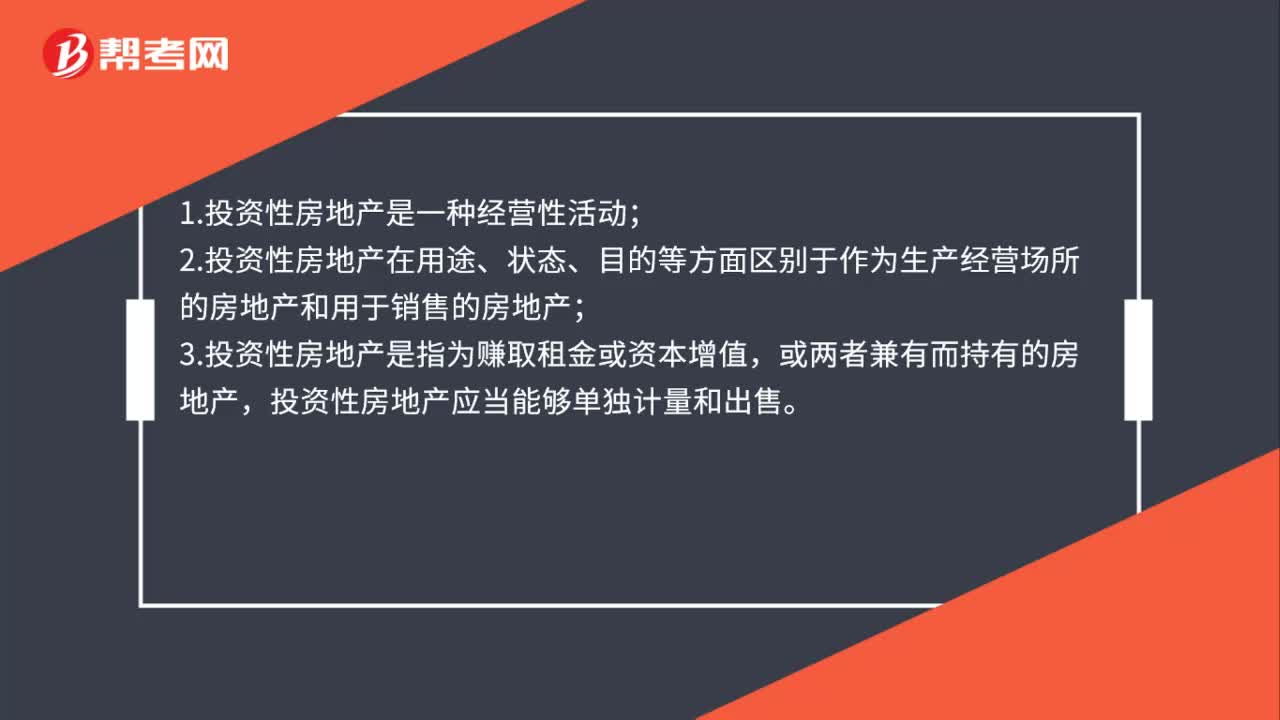

00:36投資性房地產(chǎn)的特征是什么?:投資性房地產(chǎn)的特征是什么?1.投資性房地產(chǎn)是一種經(jīng)營性活動;2.投資性房地產(chǎn)在用途、狀態(tài)、目的等方面區(qū)別于作為生產(chǎn)經(jīng)營場所的房地產(chǎn)和用于銷售的房地產(chǎn);3.投資性房地產(chǎn)是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn),投資性房地產(chǎn)應當能夠單獨計量和出售。

00:33

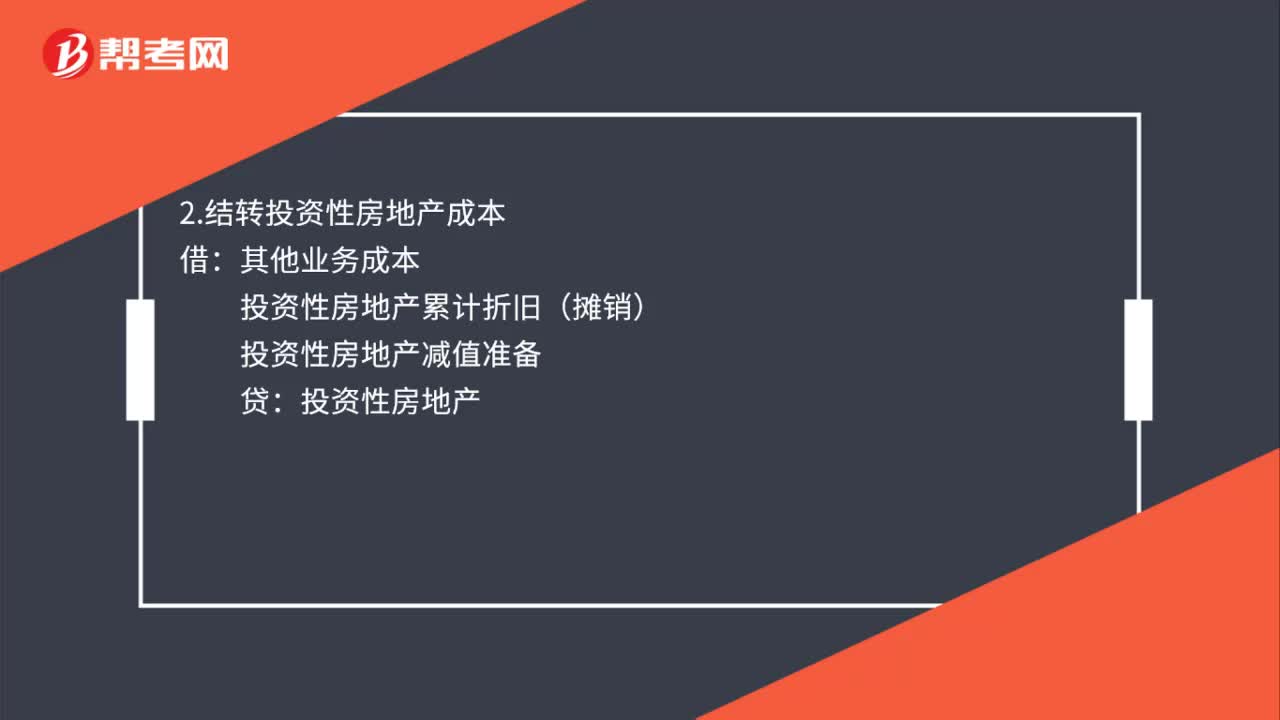

00:33投資性房地產(chǎn)成本模式如何處置?:投資性房地產(chǎn)成本模式如何處置?1.收到處置收入時:銀行存款:貸:其他業(yè)務收入應交稅費——應交增值稅(銷項稅額)2.結轉(zhuǎn)投資性房地產(chǎn)成本借其他業(yè)務成本投資性房地產(chǎn)累計折舊(攤銷)投資性房地產(chǎn)減值準備貸投資性房地產(chǎn)

00:59

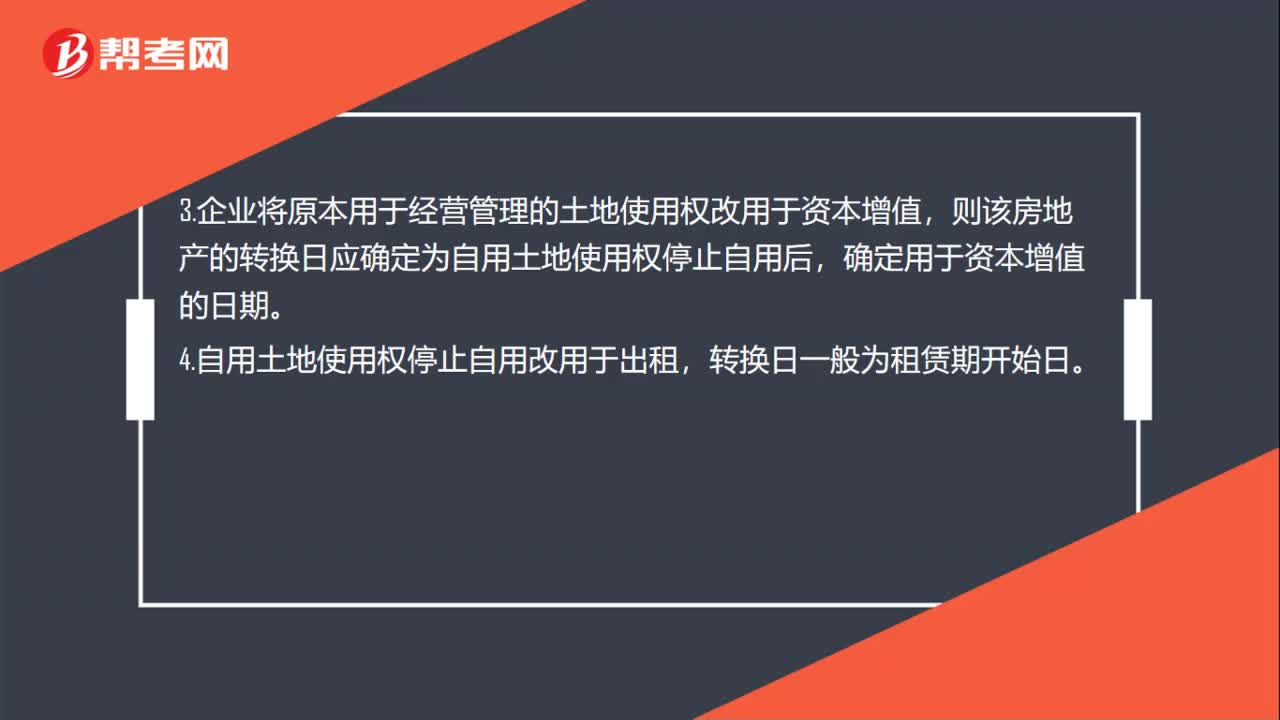

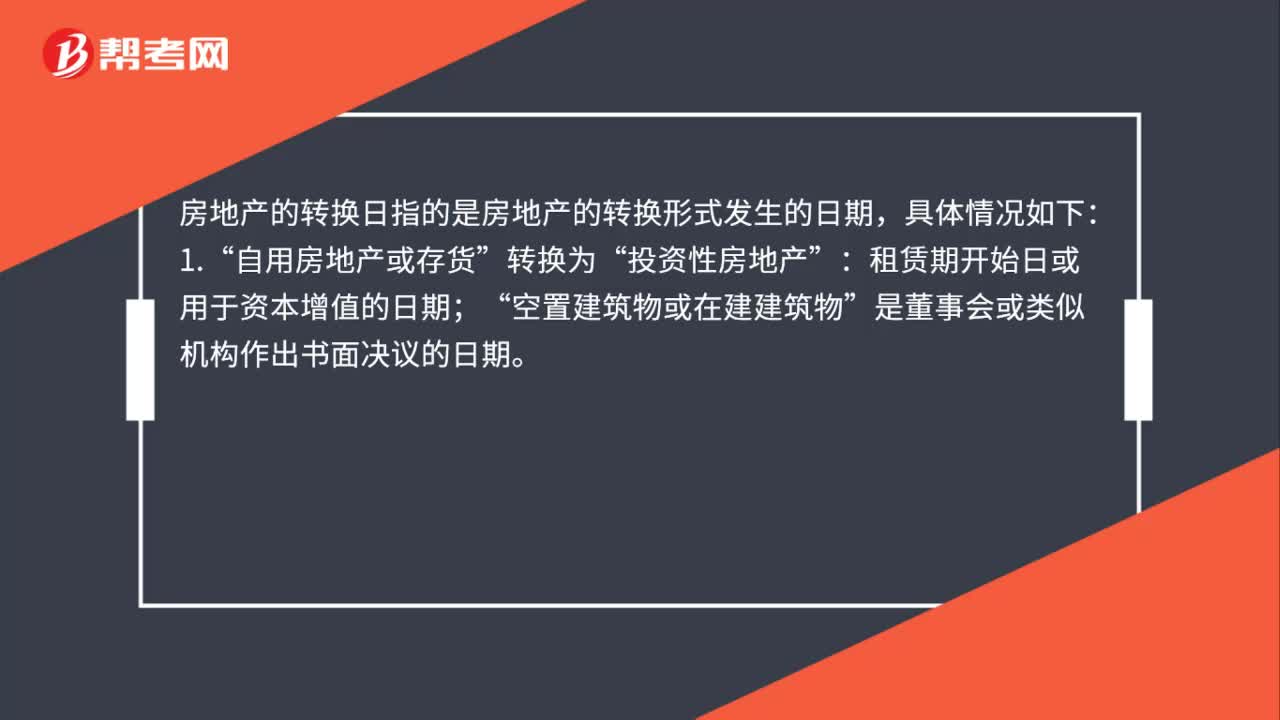

00:59房地產(chǎn)的轉(zhuǎn)換日是什么?:房地產(chǎn)的轉(zhuǎn)換日是什么?房地產(chǎn)的轉(zhuǎn)換日指的是房地產(chǎn)的轉(zhuǎn)換形式發(fā)生的日期,具體情況如下:自用房地產(chǎn)或存貨”租賃期開始日或用于資本增值的日期:空置建筑物或在建建筑物;是董事會或類似機構作出書面決議的日期“轉(zhuǎn)換為“自用房地產(chǎn)”房地產(chǎn)達到自用狀態(tài)日期“3.”投資性房地產(chǎn):轉(zhuǎn)換為。存貨“租賃期屆滿”企業(yè)董事會或類似機構作出書面決議明確表明將其重新開發(fā)用于對外出售的日期“

00:38

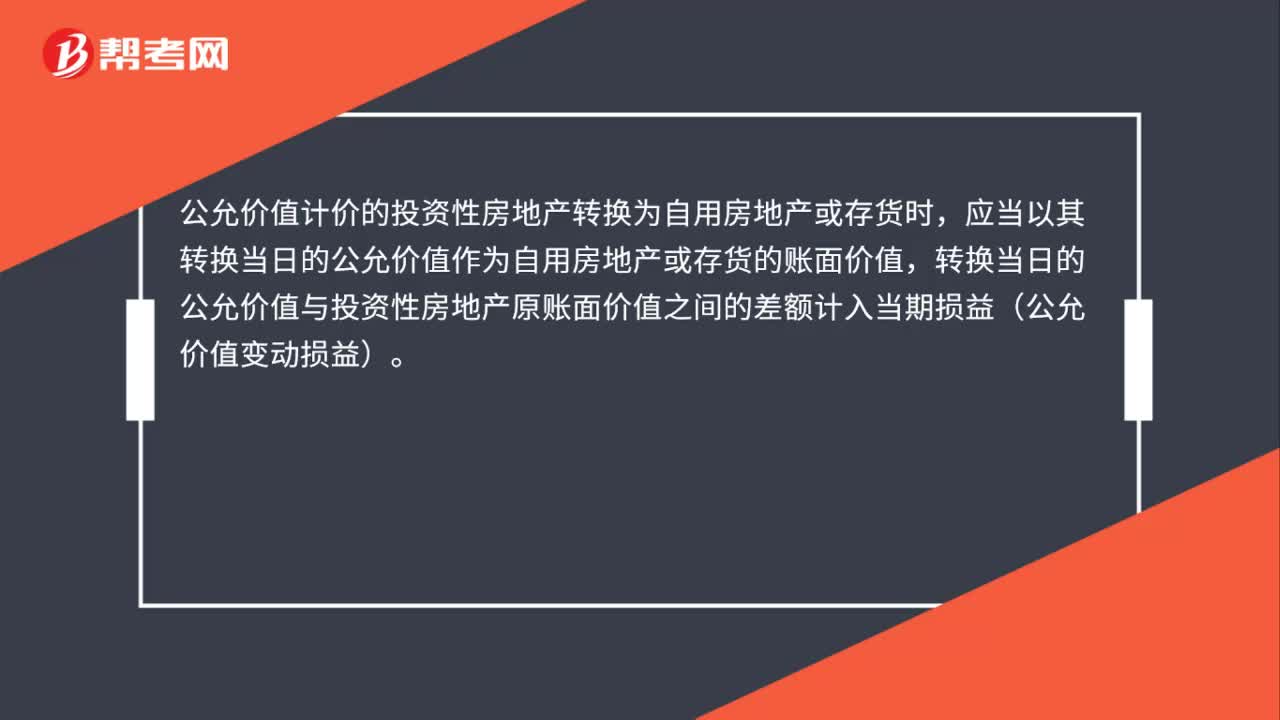

00:38存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時,如果轉(zhuǎn)換當日的公允價值小于原賬面價值,應當將差額計入當期損益(公允價值變動損益);如果轉(zhuǎn)換當日的公允價值大于原賬面價值,應當將其差額計入所有者權益(其他綜合收益)。

00:19

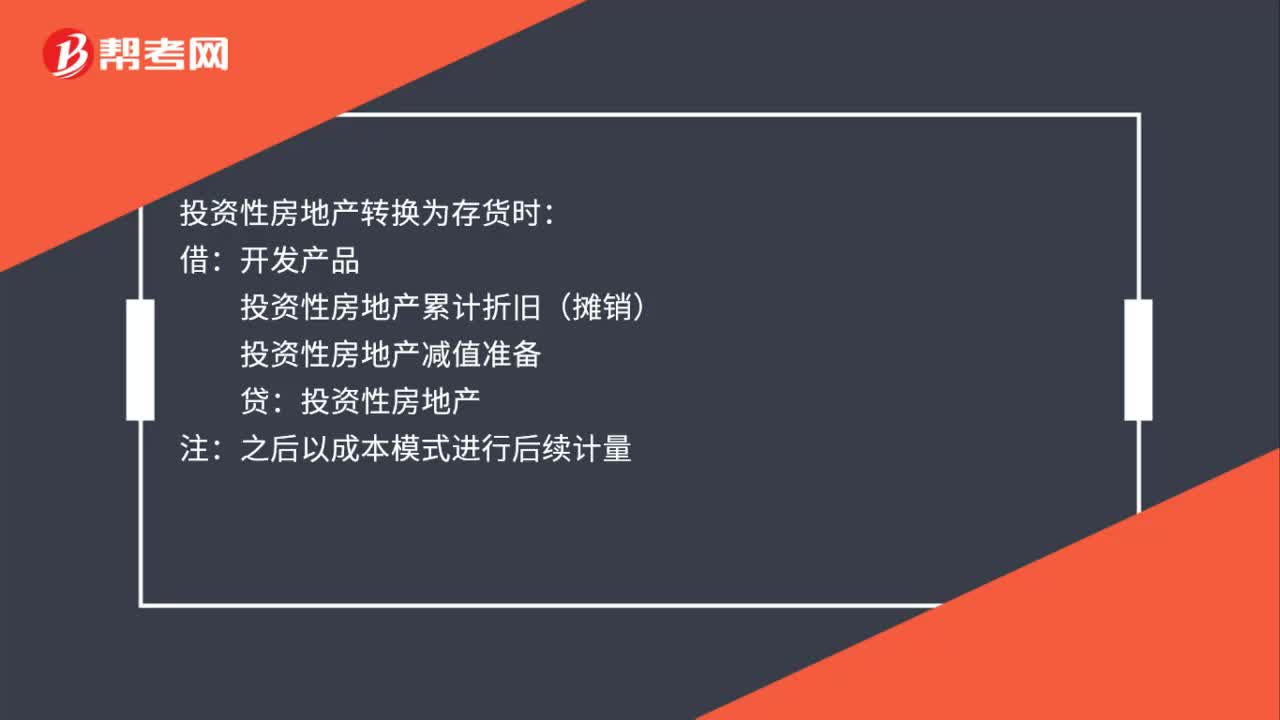

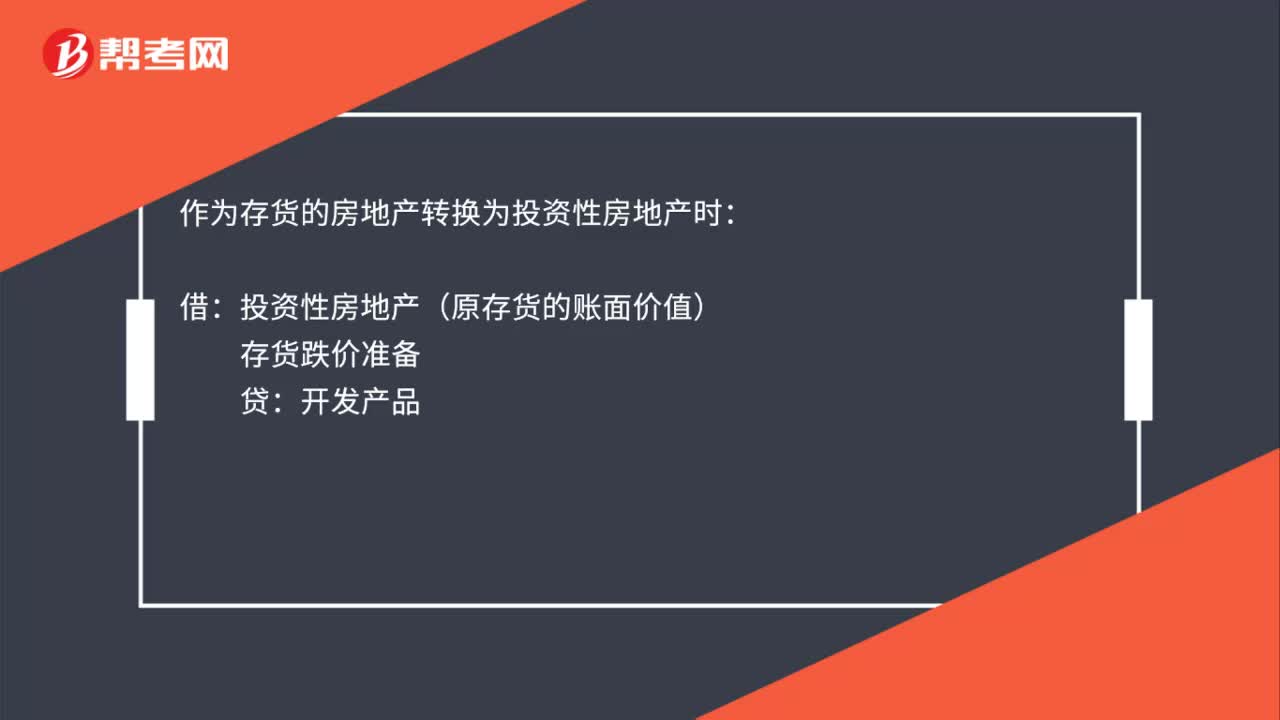

00:19存貨轉(zhuǎn)換為投資性房地產(chǎn)成本模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)成本模式怎么處理?作為存貨的房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)時:借:投資性房地產(chǎn)(原存貨的賬面價值):存貨跌價準備貸開發(fā)產(chǎn)品

00:43

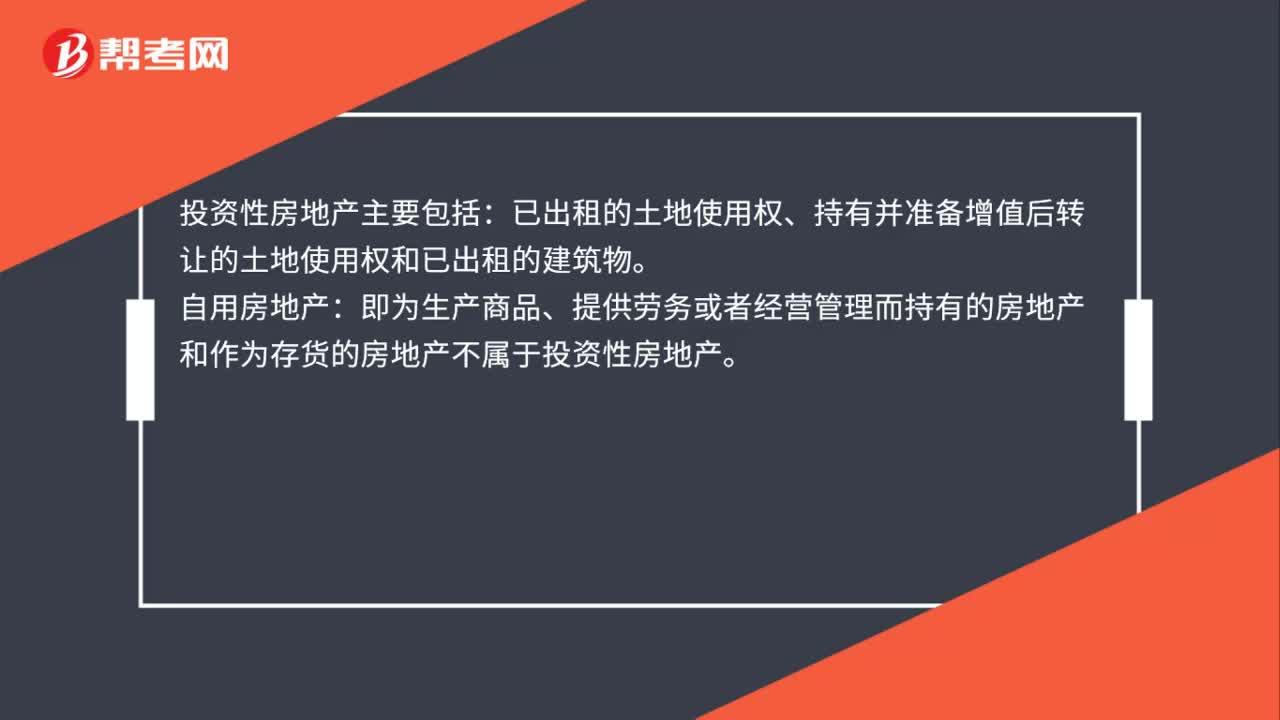

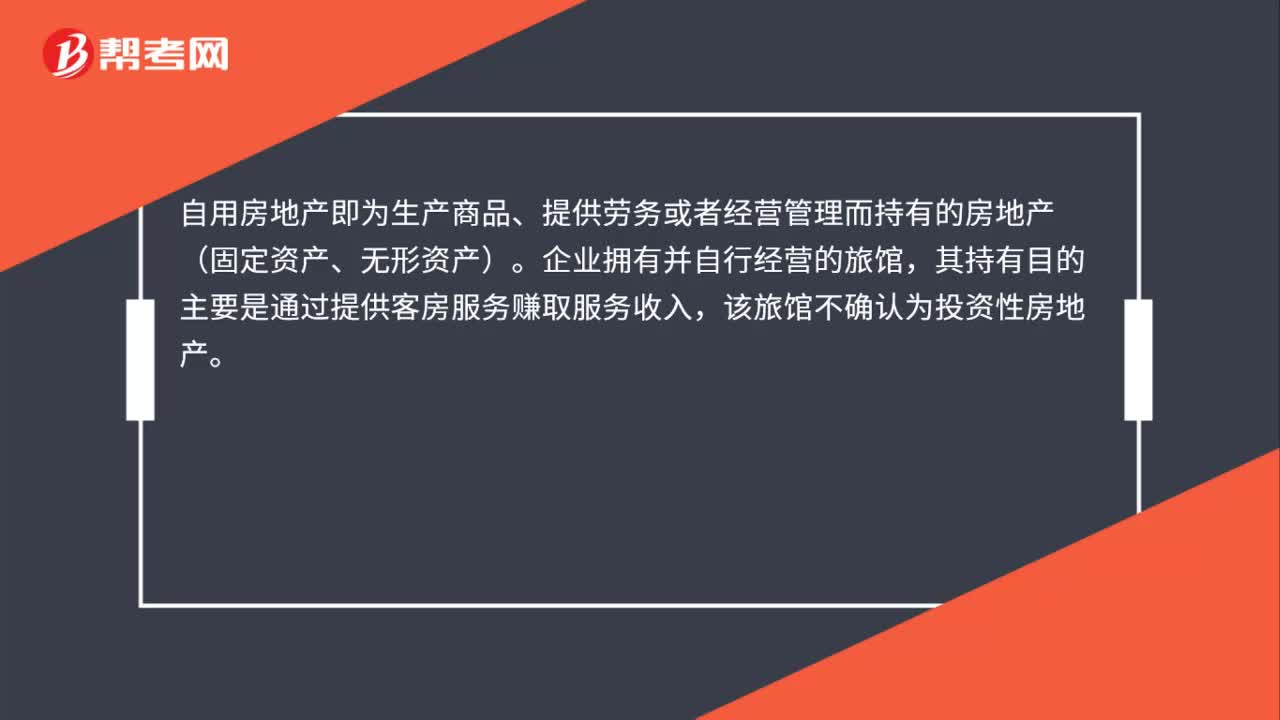

00:43不屬于投資性房地產(chǎn)的有哪些?:不屬于投資性房地產(chǎn)的有哪些?以下各項不屬于投資性房地產(chǎn):(1)自用房地產(chǎn)。即為生產(chǎn)商品、提供勞務或者經(jīng)營管理而持有的房地產(chǎn),(2)作為存貨的房地產(chǎn),投資性房地產(chǎn)屬于正常經(jīng)常性活動。形成的租金收入或轉(zhuǎn)讓增值收益確認為企業(yè)的主營業(yè)務收入但對于大部分企業(yè)而言是與經(jīng)營性活動相關的其他經(jīng)營活動

01:09

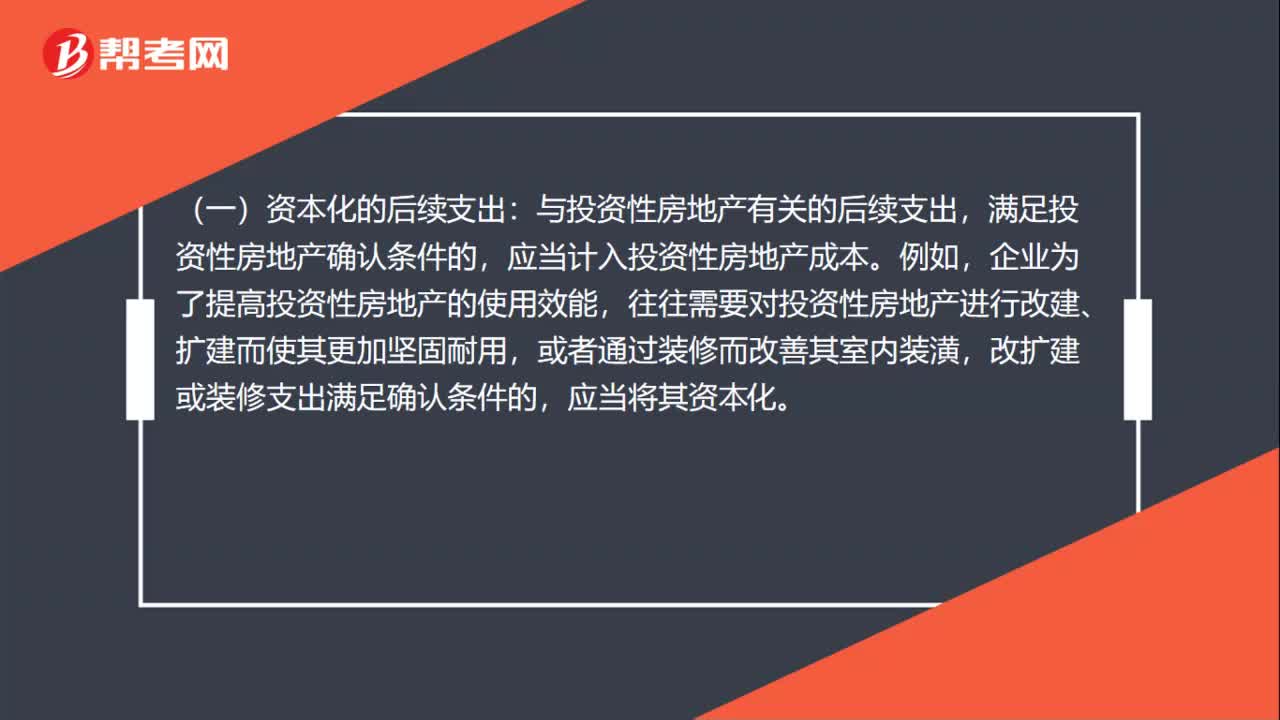

01:09資本性支出包括哪些?:資本性支出包括哪些?資本性支出是指通過它所取得的財產(chǎn)或勞務的效益;可以給予多個會計期間所發(fā)生的那些支出。這類支出應予以資本化,先計入資產(chǎn)類科目,再分期按所得到的效益,轉(zhuǎn)入適當?shù)馁M用科目。在企業(yè)的經(jīng)營活動中,供長期使用的、其經(jīng)濟壽命將經(jīng)歷許多會計期間的資產(chǎn)如:固定資產(chǎn)、無形資產(chǎn)、遞延資產(chǎn)等都要作為資本性支出。即先將其資本化,形成固定資產(chǎn)、無形資產(chǎn)、遞延資產(chǎn)等。而后隨著他們?yōu)槠髽I(yè)提供的效益。

00:50

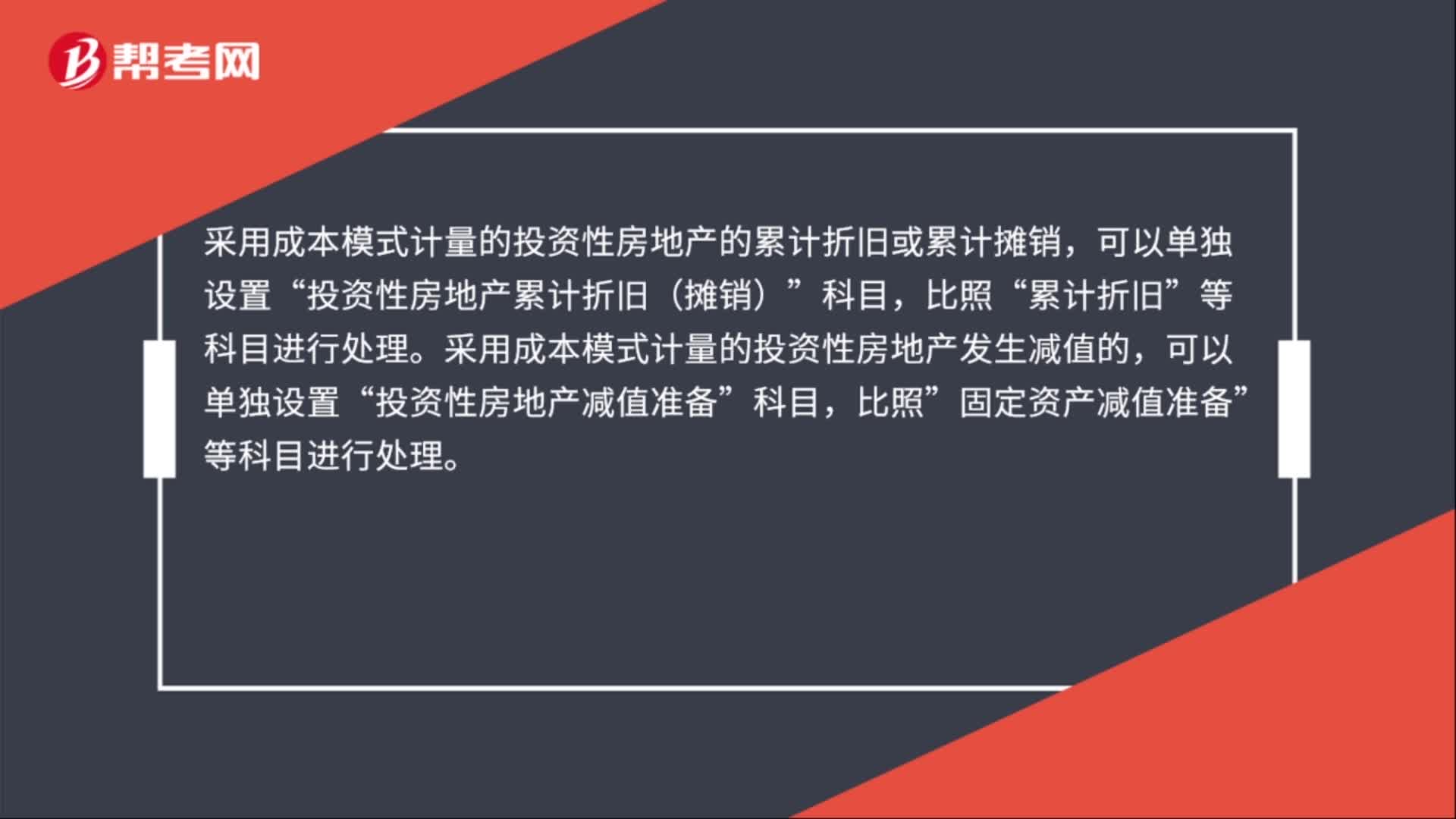

00:50投資性房地產(chǎn)折舊攤銷屬于什么科目?:投資性房地產(chǎn)折舊攤銷屬于什么科目?投資性房地產(chǎn)折舊攤銷屬于其他業(yè)務成本科目。投資性房地產(chǎn)后續(xù)計量可以選擇成本模式或公允價值模式,采用成本模式計量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準備,采用公允價值模式計量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準備。

00:50

00:50投資性房地產(chǎn)折舊額計入什么科目?:投資性房地產(chǎn)折舊額計入什么科目?投資性房地產(chǎn)折舊額計入其他業(yè)務成本科目。投資性房地產(chǎn)后續(xù)計量可以選擇成本模式或公允價值模式,采用成本模式計量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準備,采用公允價值模式計量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準備。

00:18

00:18出售投資性房地產(chǎn)屬于什么收入?:出售投資性房地產(chǎn)屬于什么收入?因為投資性房地產(chǎn)按準則被視為是一般企業(yè)的其他業(yè)務(房地產(chǎn)企業(yè)房地產(chǎn)是存貨),因此處置時按照其他業(yè)務收入和成本記分錄。

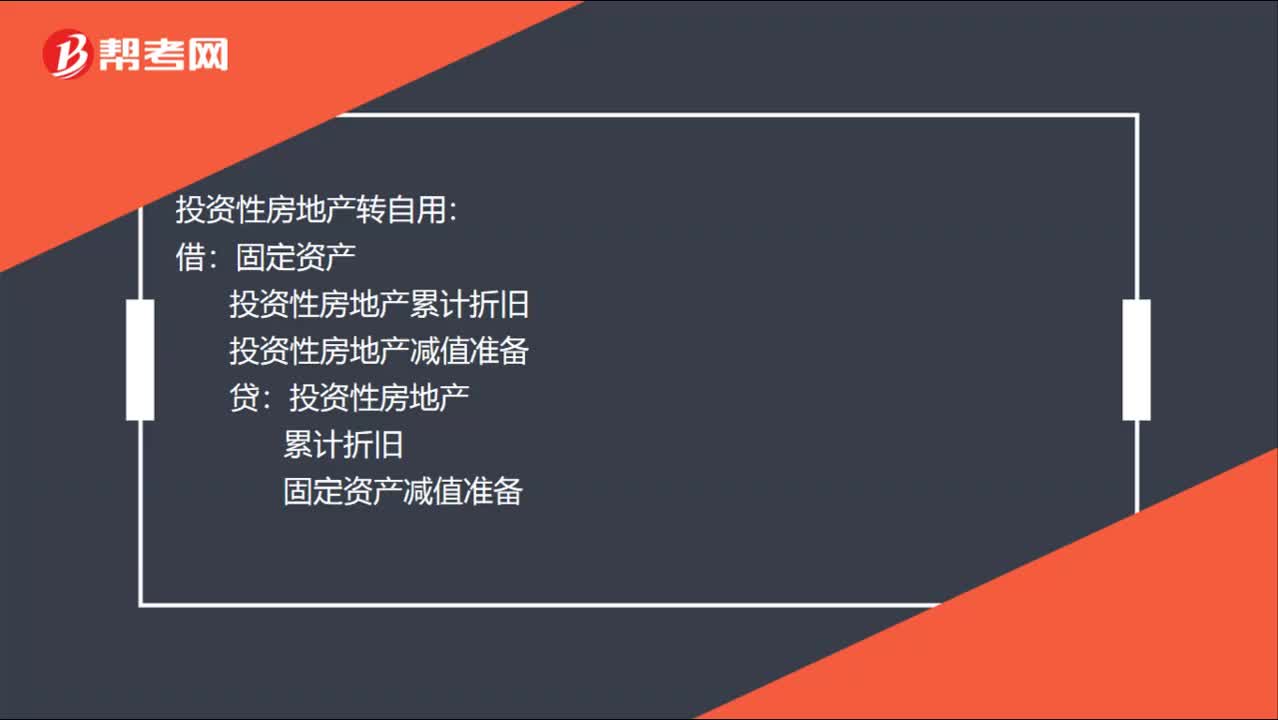

03:34

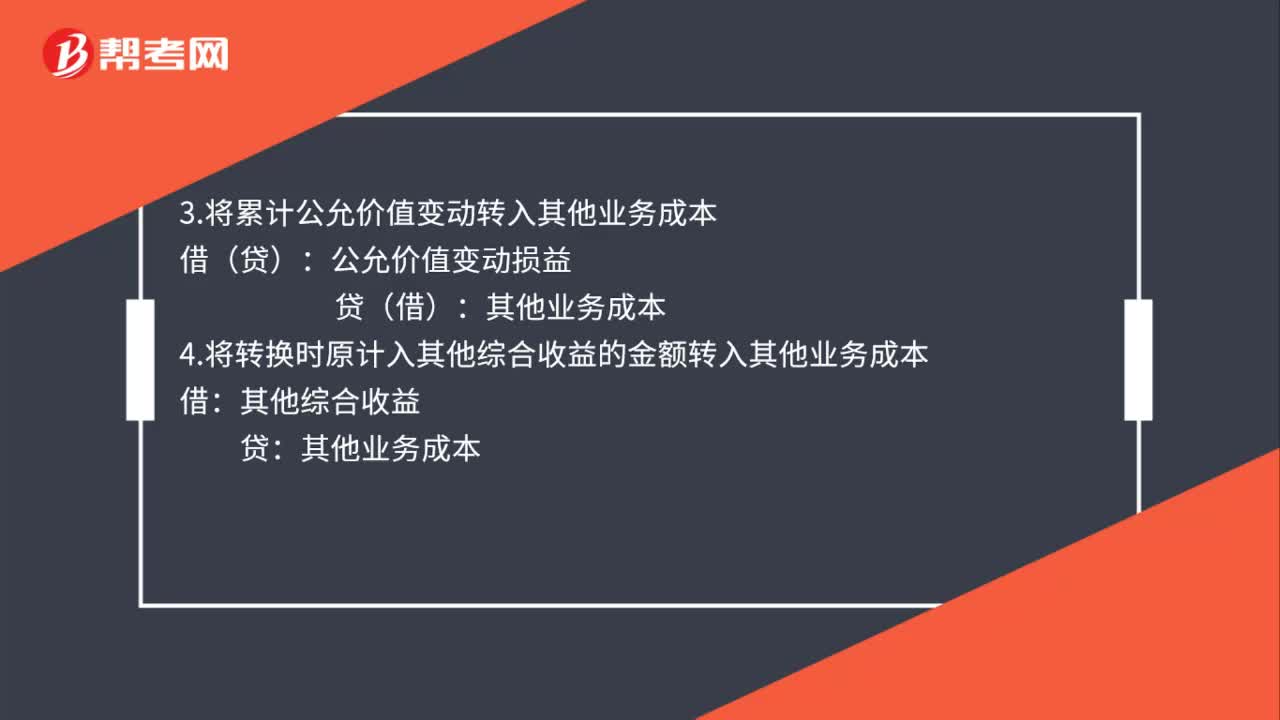

03:34投資性房地產(chǎn),到底有幾種轉(zhuǎn)換?:(1)自用房地產(chǎn)與成本模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換:(2)自用房地產(chǎn)與公允價值模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換:其他綜合收益(轉(zhuǎn)換日公允價值大于賬面價值的差額)投資性房地產(chǎn)轉(zhuǎn)自用(3)存貨與成本模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換投資性房地產(chǎn)累計折舊投資性房地產(chǎn)減值準備投資性房地產(chǎn)(4)存貨與公允價值模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換存貨轉(zhuǎn)投資性房地產(chǎn)投資性房地產(chǎn)——成本

00:44

00:44合同資產(chǎn)包括什么呢?:合同資產(chǎn)包括什么呢?合同資產(chǎn):是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權收取對價的權利,且該權利取決于時間流逝之外的其他因素。① 合同資產(chǎn)并不是一項無條件收款權,該權利除了時間流逝之外,還取決于其他條件(如:履行合同中的其他履約義務)才能收取相應的合同對價;② 除信用風險之外,還可能承擔其他風險,如履約風險等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日