初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:08

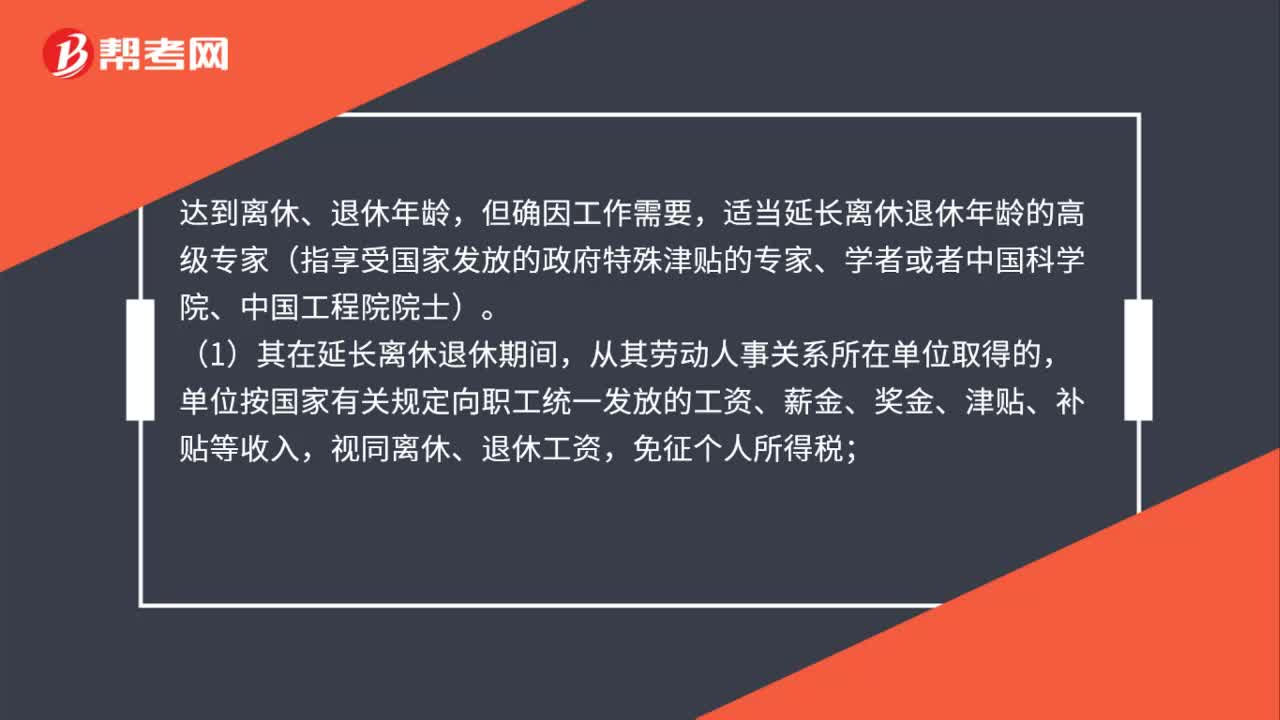

01:08高級(jí)專家延長(zhǎng)離退休期間取得的工資需要繳納個(gè)人所得稅嗎?:高級(jí)專家延長(zhǎng)離退休期間取得的工資需要繳納個(gè)人所得稅嗎?達(dá)到離休、退休年齡,適當(dāng)延長(zhǎng)離休退休年齡的高級(jí)專家(指享受國(guó)家發(fā)放的政府特殊津貼的專家、學(xué)者或者中國(guó)科學(xué)院、中國(guó)工程院院士)。從其勞動(dòng)人事關(guān)系所在單位取得的,單位按國(guó)家有關(guān)規(guī)定向職工統(tǒng)一發(fā)放的工資、薪金、獎(jiǎng)金、津貼、補(bǔ)貼等收入,視同離休、退休工資,(2)取得其他各種名目的津補(bǔ)貼收入等。

00:58

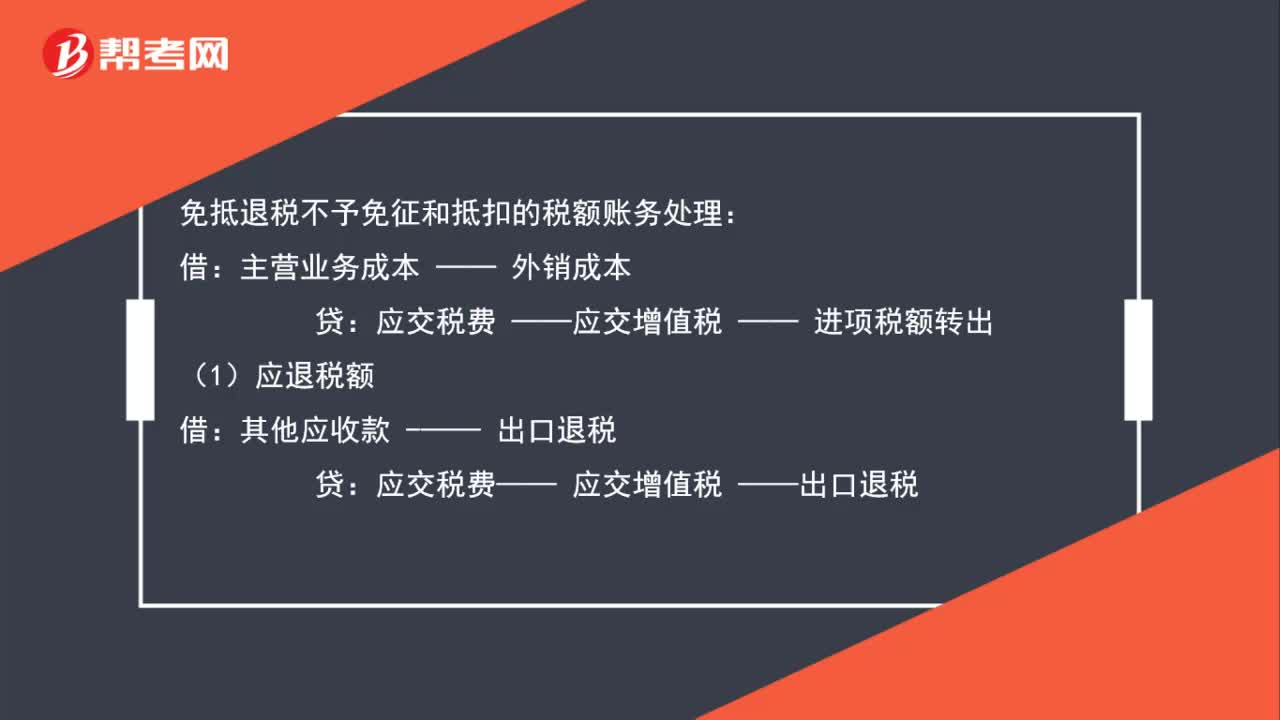

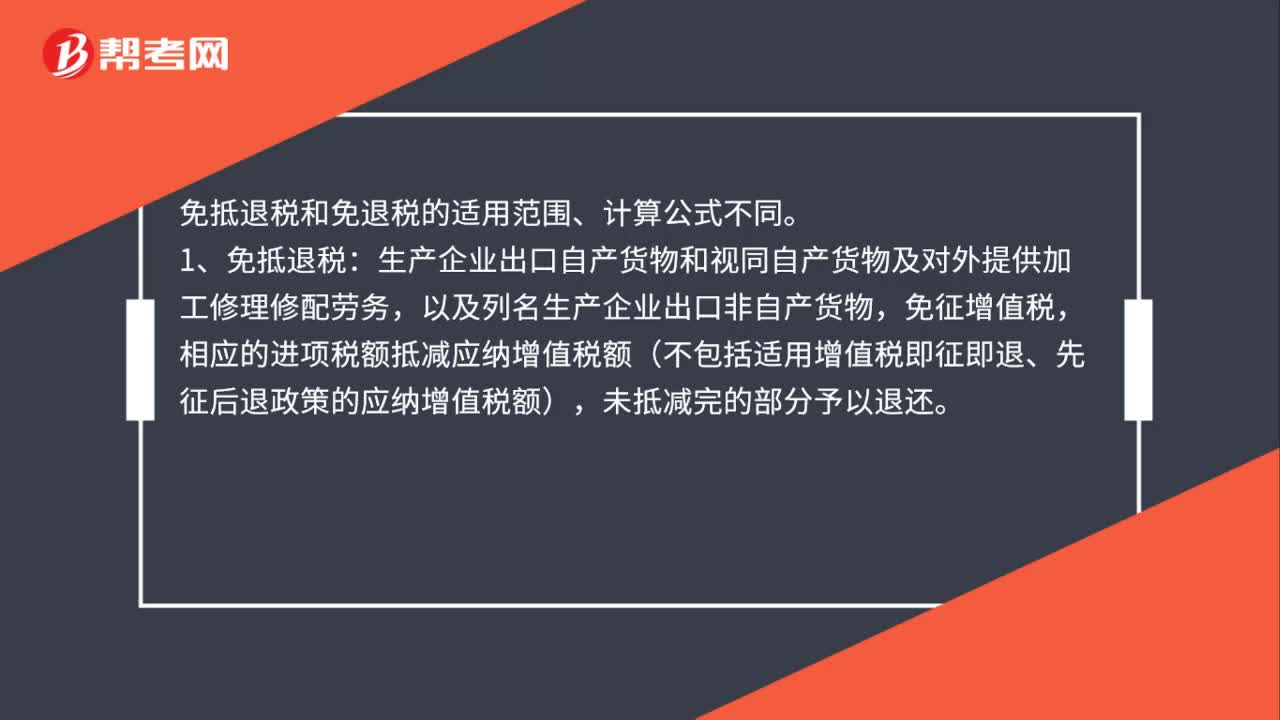

00:58免抵退稅和免退稅的區(qū)別是什么?:免抵退稅和免退稅的區(qū)別是什么?免抵退稅和免退稅的適用范圍、計(jì)算公式不同。1、免抵退稅:生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對(duì)外提供加工修理修配勞務(wù),以及列名生產(chǎn)企業(yè)出口非自產(chǎn)貨物,相應(yīng)的進(jìn)項(xiàng)稅額抵減應(yīng)納增值稅額(不包括適用增值稅即征即退、先征后退政策的應(yīng)納增值稅額),未抵減完的部分予以退還。2、免退稅:不具有生產(chǎn)能力的出口企業(yè)(稱“外貿(mào)企業(yè)”)或其他單位出口貨物勞務(wù),免征增值稅。

00:53

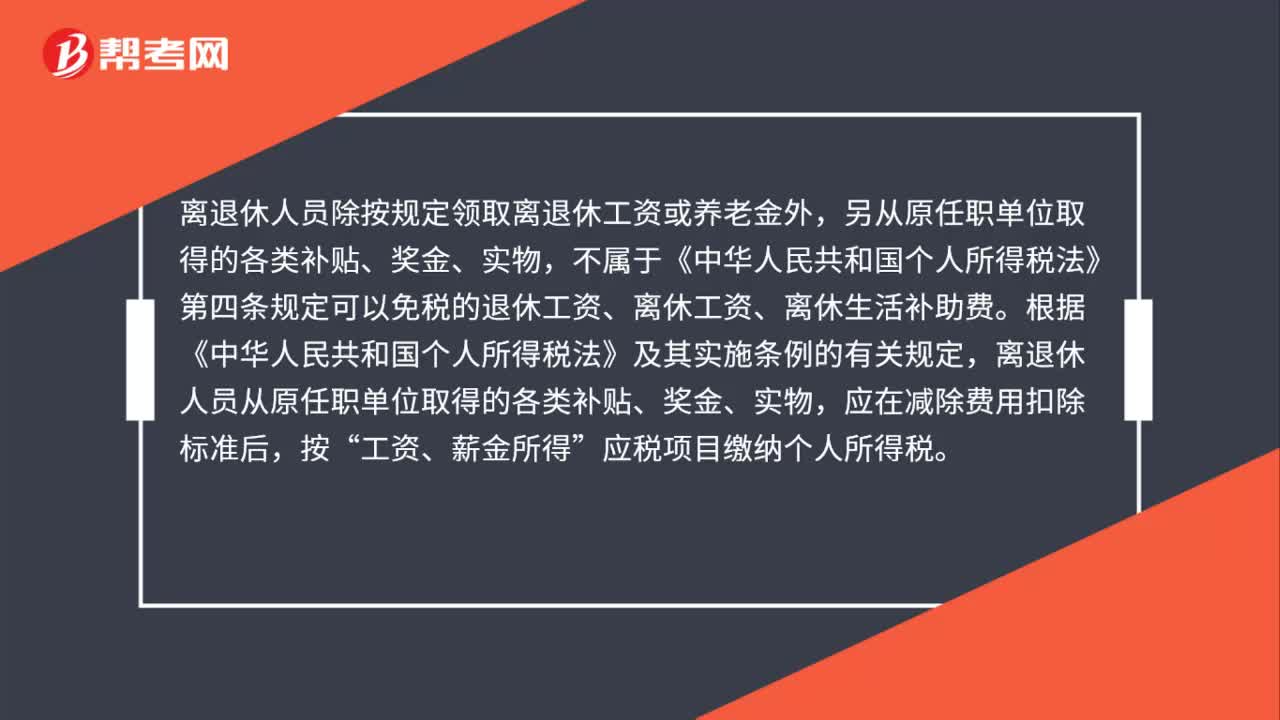

00:53離退休人員在原單位取得的獎(jiǎng)金需要繳納個(gè)人所得稅嗎?:離退休人員在原單位取得的獎(jiǎng)金需要繳納個(gè)人所得稅嗎?離退休人員除按規(guī)定領(lǐng)取離退休工資或養(yǎng)老金外,另從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物,不屬于《中華人民共和國(guó)個(gè)人所得稅法》第四條規(guī)定可以免稅的退休工資、離休工資、離休生活補(bǔ)助費(fèi)。根據(jù)《中華人民共和國(guó)個(gè)人所得稅法》及其實(shí)施條例的有關(guān)規(guī)定,離退休人員從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物,應(yīng)在減除費(fèi)用扣除標(biāo)準(zhǔn)后,按“工資、薪金所得”

00:31

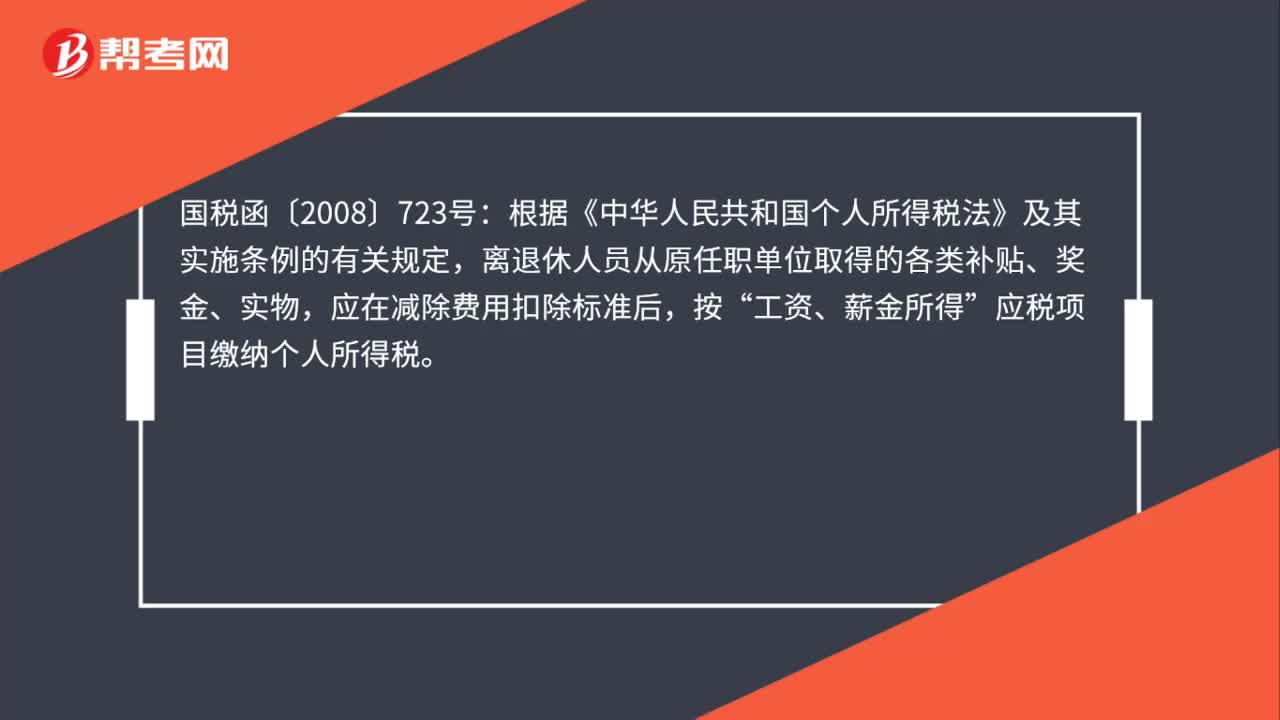

00:31退休人員的補(bǔ)貼,是否也要申報(bào)?:退休人員的補(bǔ)貼,是否也要申報(bào)?國(guó)稅函〔2008〕723號(hào):根據(jù)《中華人民共和國(guó)個(gè)人所得稅法》及其實(shí)施條例的有關(guān)規(guī)定,離退休人員從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物,應(yīng)在減除費(fèi)用扣除標(biāo)準(zhǔn)后,按“工資、薪金所得”應(yīng)稅項(xiàng)目繳納個(gè)人所得稅。

00:23

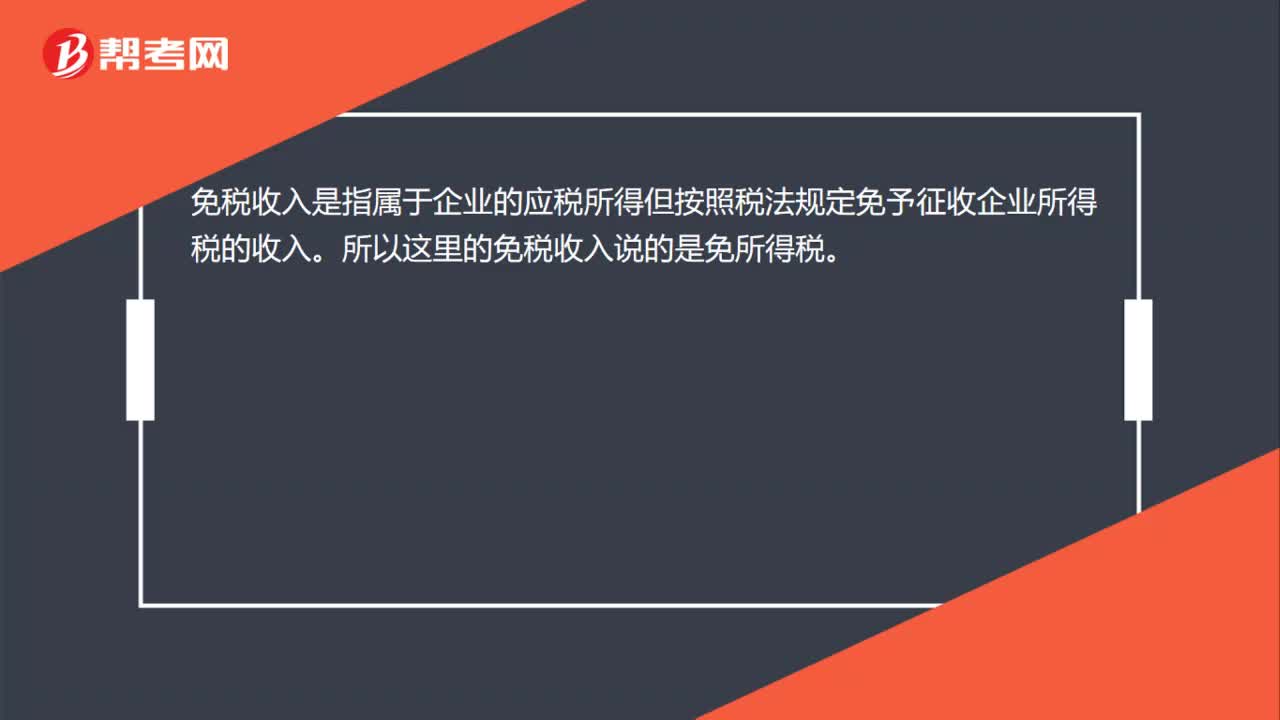

00:23免稅收入是免什么稅?:免稅收入是免什么稅?免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。所以這里的免稅收入說(shuō)的是免所得稅。

00:55

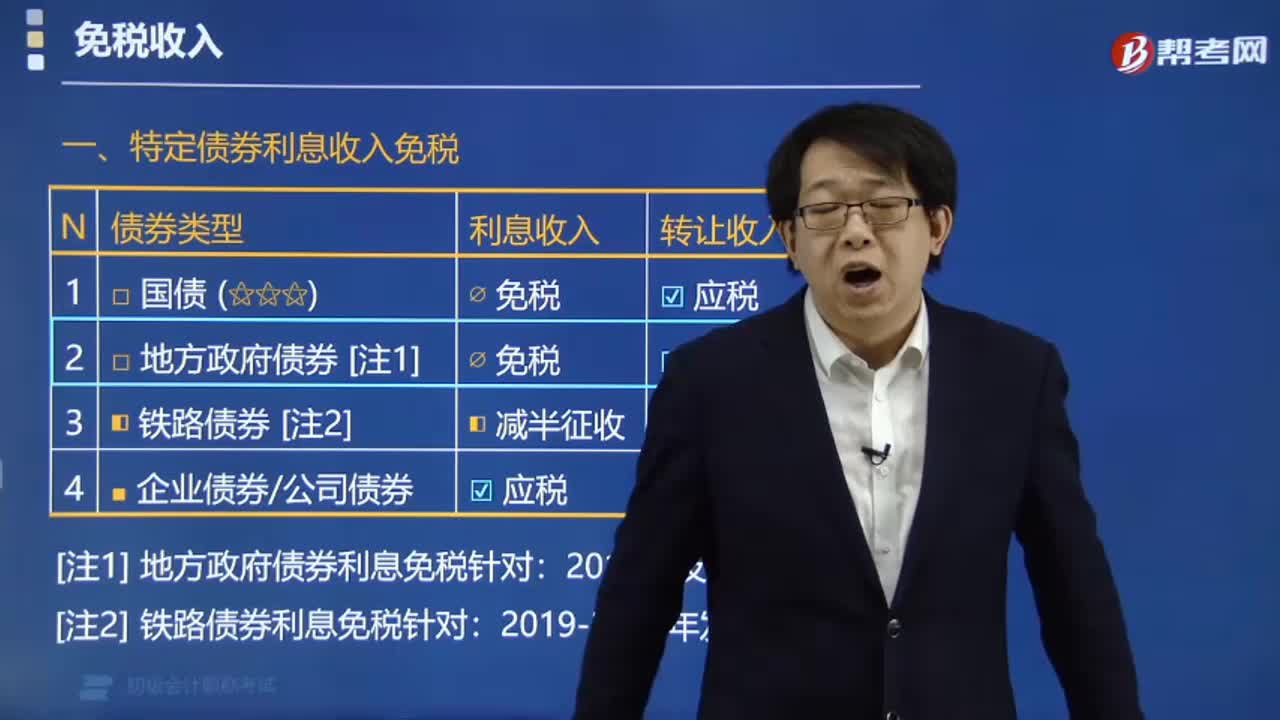

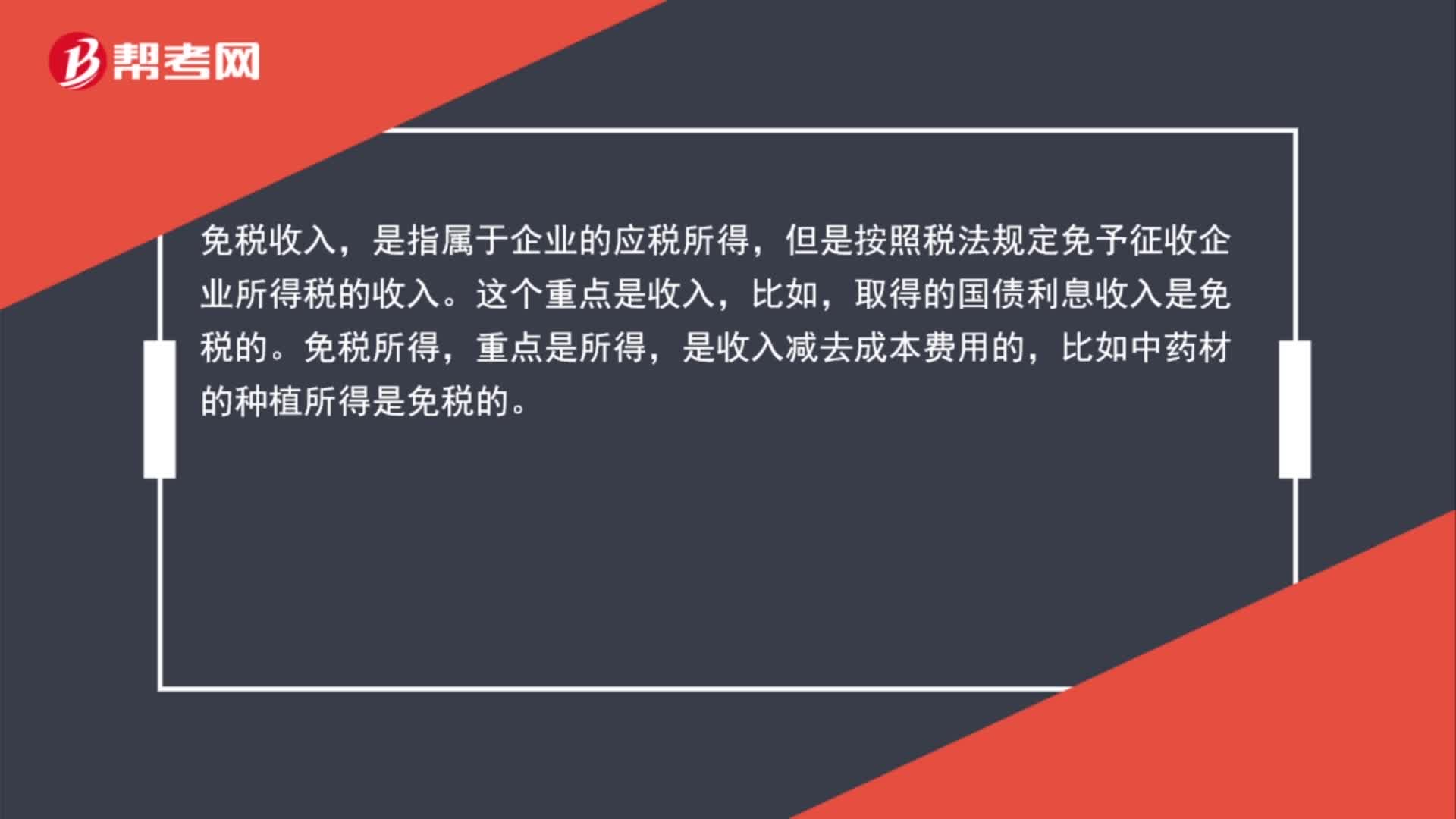

00:55免稅收入與免稅所得的區(qū)別?:免稅收入與免稅所得的區(qū)別?免稅收入,是指屬于企業(yè)的應(yīng)稅所得,但是按照稅法規(guī)定免予征收企業(yè)所得稅的收入。這個(gè)重點(diǎn)是收入,比如,取得的國(guó)債利息收入是免稅的。免稅所得,重點(diǎn)是所得,是收入減去成本費(fèi)用的,比如中藥材的種植所得是免稅的。

00:26

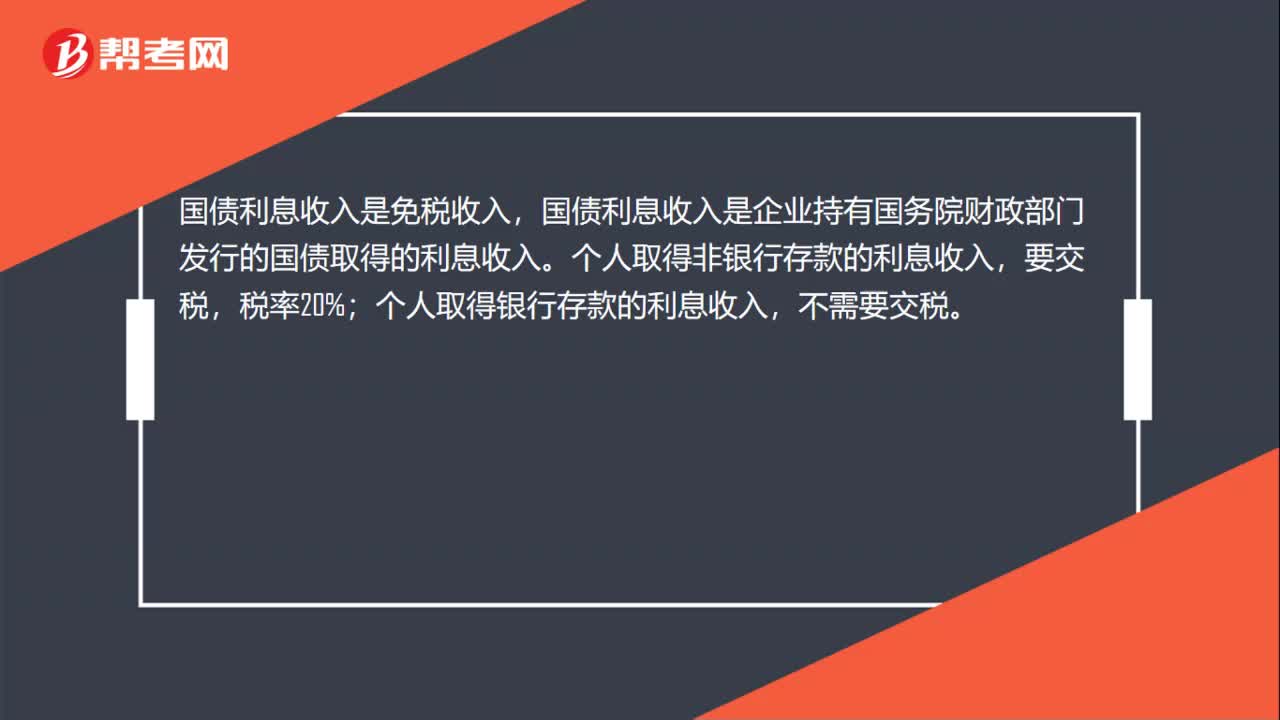

00:26利息收入是免稅收入嗎?:利息收入是免稅收入嗎?國(guó)債利息收入是免稅收入,國(guó)債利息收入是企業(yè)持有國(guó)務(wù)院財(cái)政部門發(fā)行的國(guó)債取得的利息收入。個(gè)人取得非銀行存款的利息收入,要交稅,稅率20%;個(gè)人取得銀行存款的利息收入,不需要交稅。

05:21

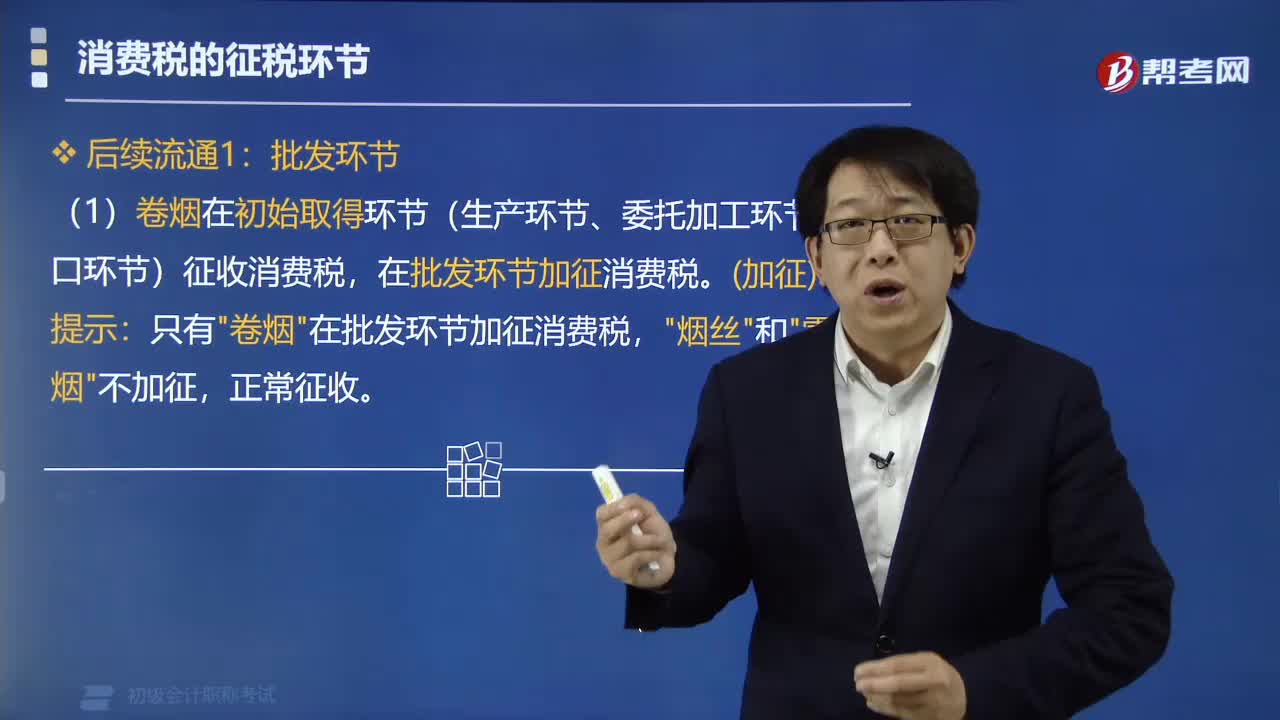

05:21在批發(fā)環(huán)節(jié)征收消費(fèi)稅的有哪些?:在批發(fā)環(huán)節(jié)征收消費(fèi)稅的有哪些?只有"卷煙"在批發(fā)環(huán)節(jié)加征消費(fèi)稅,(1)卷煙在初始取得環(huán)節(jié)(生產(chǎn)環(huán)節(jié)、委托加工環(huán)節(jié)、進(jìn)口環(huán)節(jié))和批發(fā)環(huán)節(jié)兩次征收消費(fèi)稅。【提示】卷煙在生產(chǎn)、進(jìn)口、委托加工環(huán)節(jié)和批發(fā)環(huán)節(jié)均采用復(fù)合計(jì)稅辦法計(jì)征消費(fèi)稅。①批發(fā)企業(yè)在計(jì)算應(yīng)納稅額時(shí)不得扣除已含的生產(chǎn)環(huán)節(jié)的消費(fèi)稅稅款。不再征收消費(fèi)稅:卷煙的納稅環(huán)節(jié)(示意圖);納稅人兼營(yíng)卷煙批發(fā)和零售業(yè)務(wù)的。

02:35

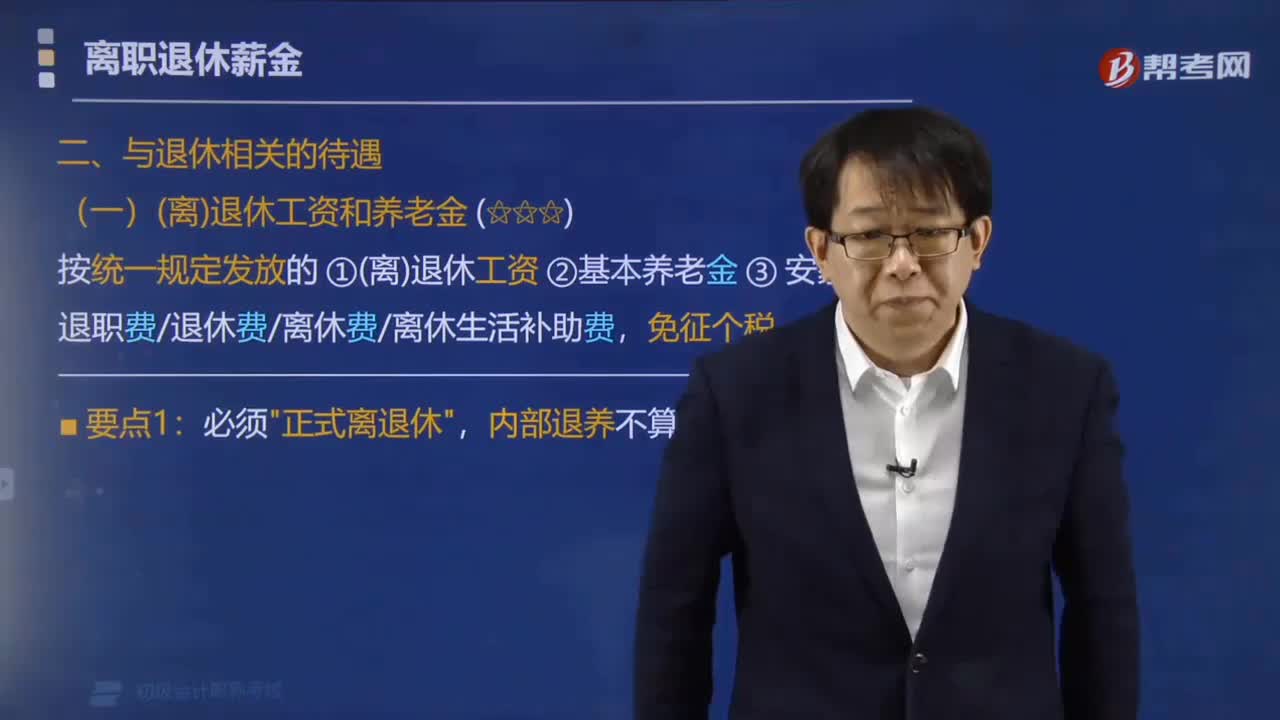

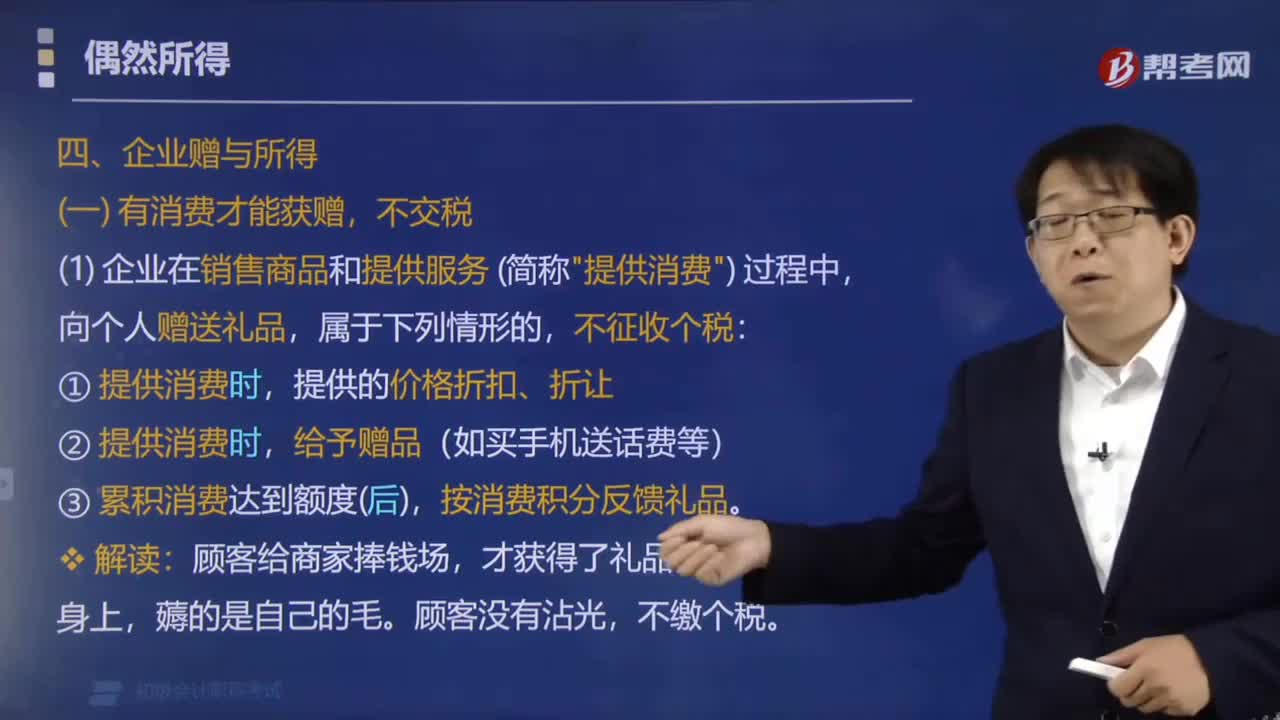

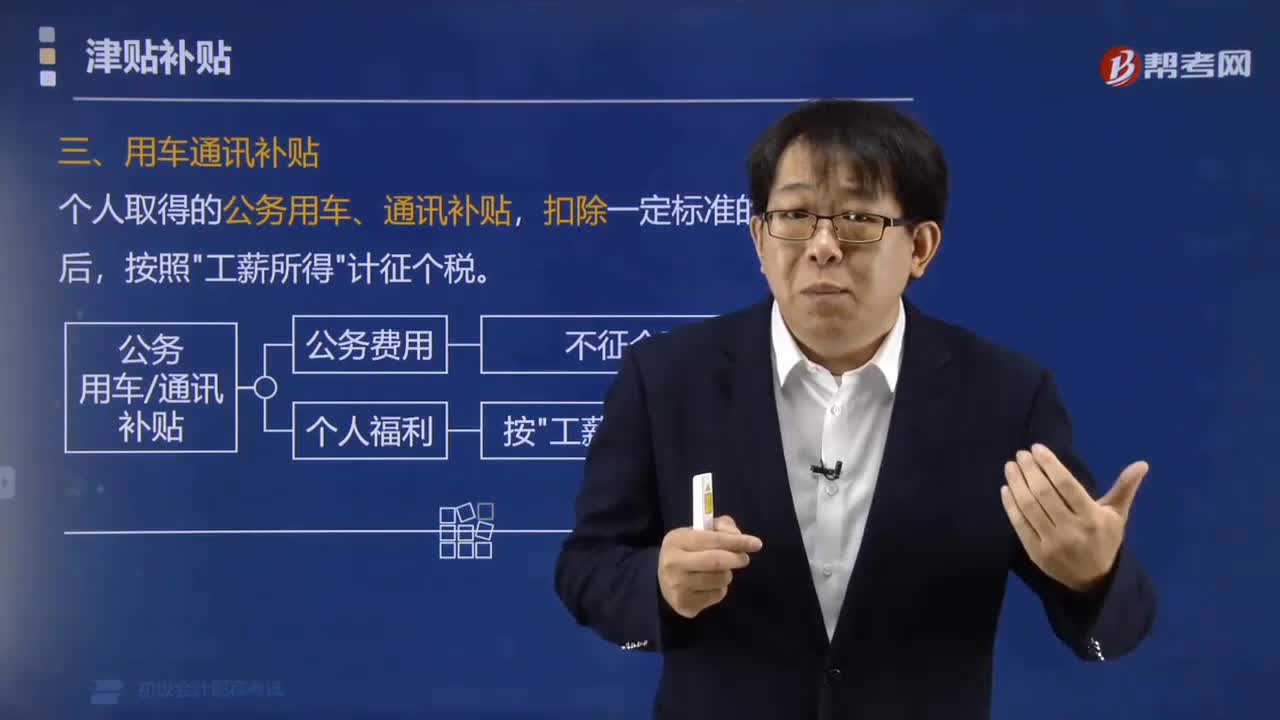

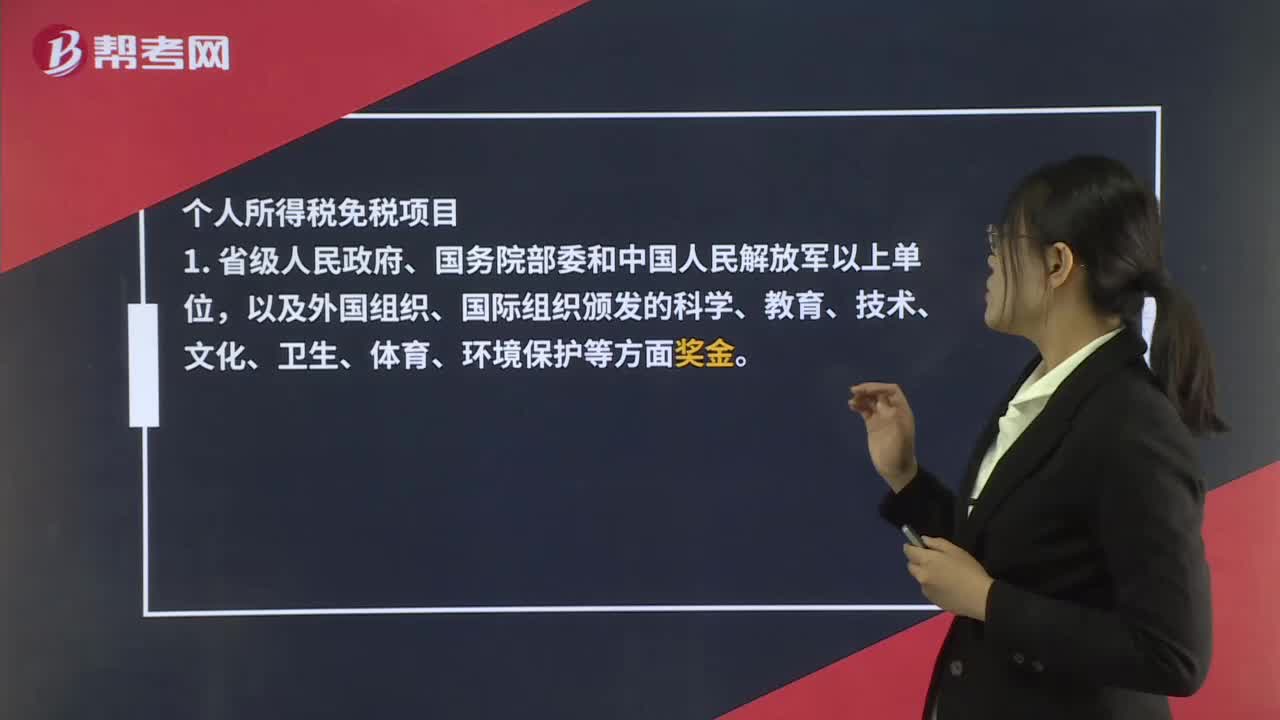

02:35免征個(gè)人所得稅是什么?:免征個(gè)人所得稅指的是納稅人在應(yīng)該繳納個(gè)人所得稅的時(shí)候,個(gè)人所得稅免稅項(xiàng)目,4. 按照國(guó)家統(tǒng)一規(guī)定發(fā)給的補(bǔ)貼、津貼。是指按照國(guó)務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國(guó)務(wù)院規(guī)定免納個(gè)人所得稅的補(bǔ)貼、津貼。8. 按照國(guó)家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費(fèi)、退職費(fèi)、退休工資、離休工資、離休生活補(bǔ)助費(fèi),離退休人員除按規(guī)定領(lǐng)取離退休工資或養(yǎng)老金外“另從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物”

04:30

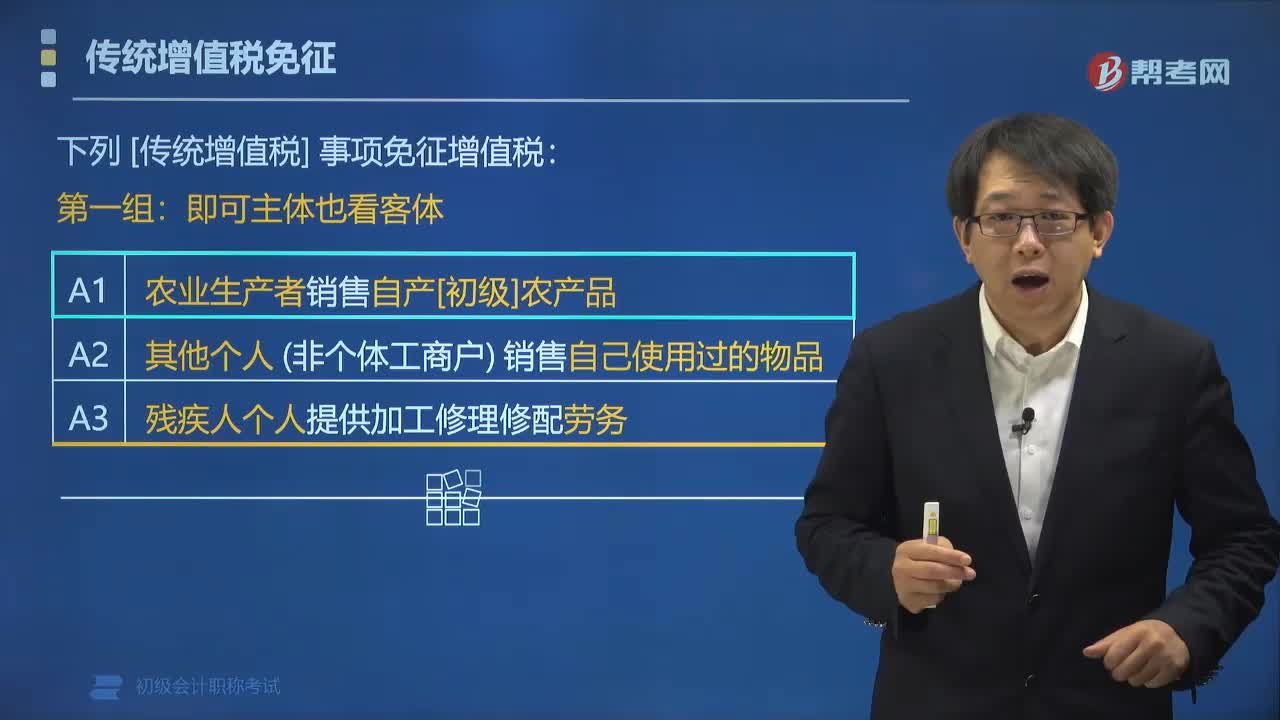

04:30哪些事項(xiàng)免征增值稅?:下列傳統(tǒng)增值稅事項(xiàng)免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品;(2)其他個(gè)人(非個(gè)體工商戶)銷售自己使用過(guò)的物品。進(jìn)口環(huán)節(jié)增值稅。(2)外國(guó)政府、國(guó)際組織(不含外國(guó)企業(yè))無(wú)償援助的進(jìn)口物資和設(shè)備,(3)殘疾人組織(不含企業(yè))直接進(jìn)口殘疾人專用物品。【例題?多選題】下列各項(xiàng)中屬于增值稅免稅項(xiàng)目的有(),A.除個(gè)體工商戶外的其他個(gè)人銷售自己使用過(guò)的物品。C.直接用于科學(xué)研究的進(jìn)口設(shè)備。

00:49

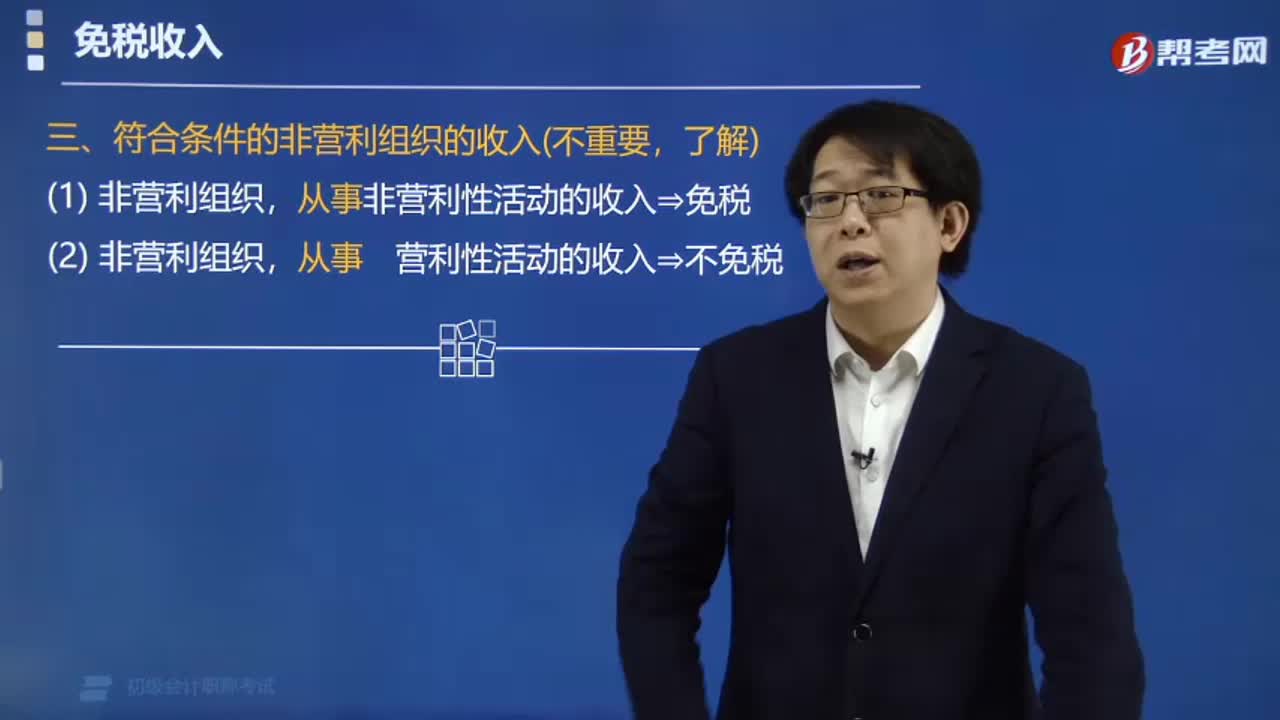

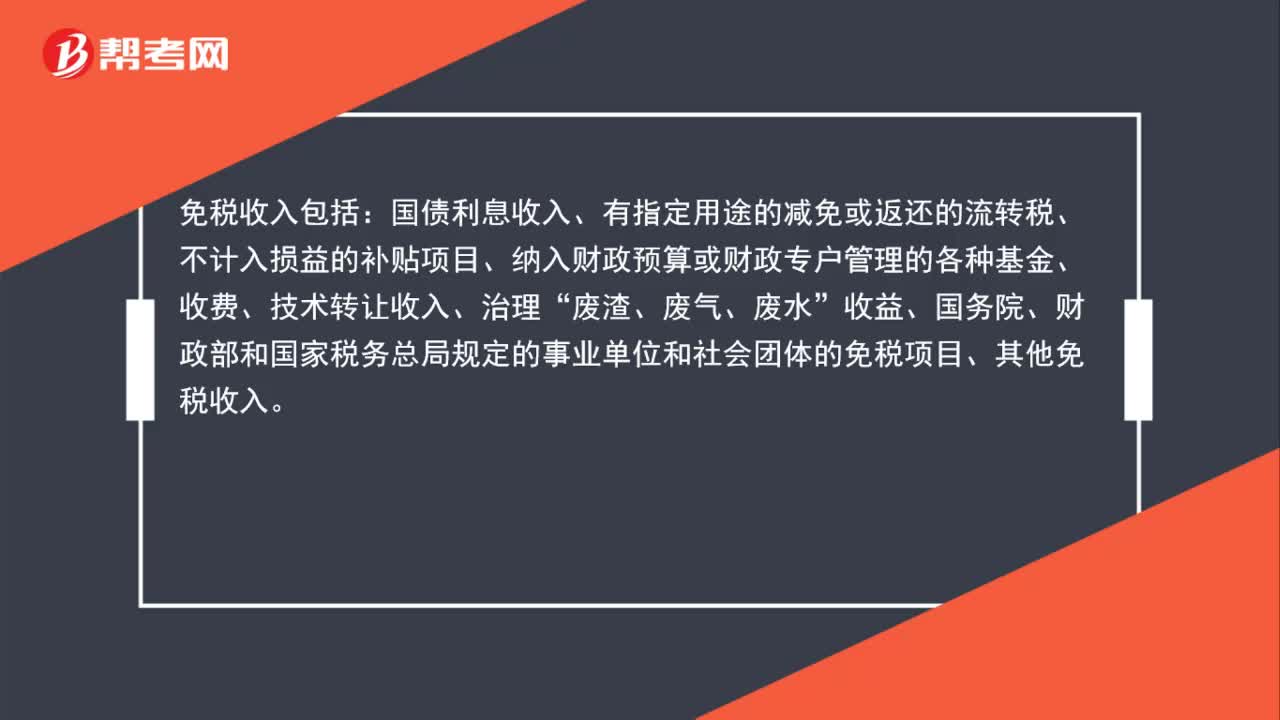

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國(guó)債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國(guó)務(wù)院、財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的事業(yè)單位和社會(huì)團(tuán)體的免稅項(xiàng)目、其他免稅收入。

02:17

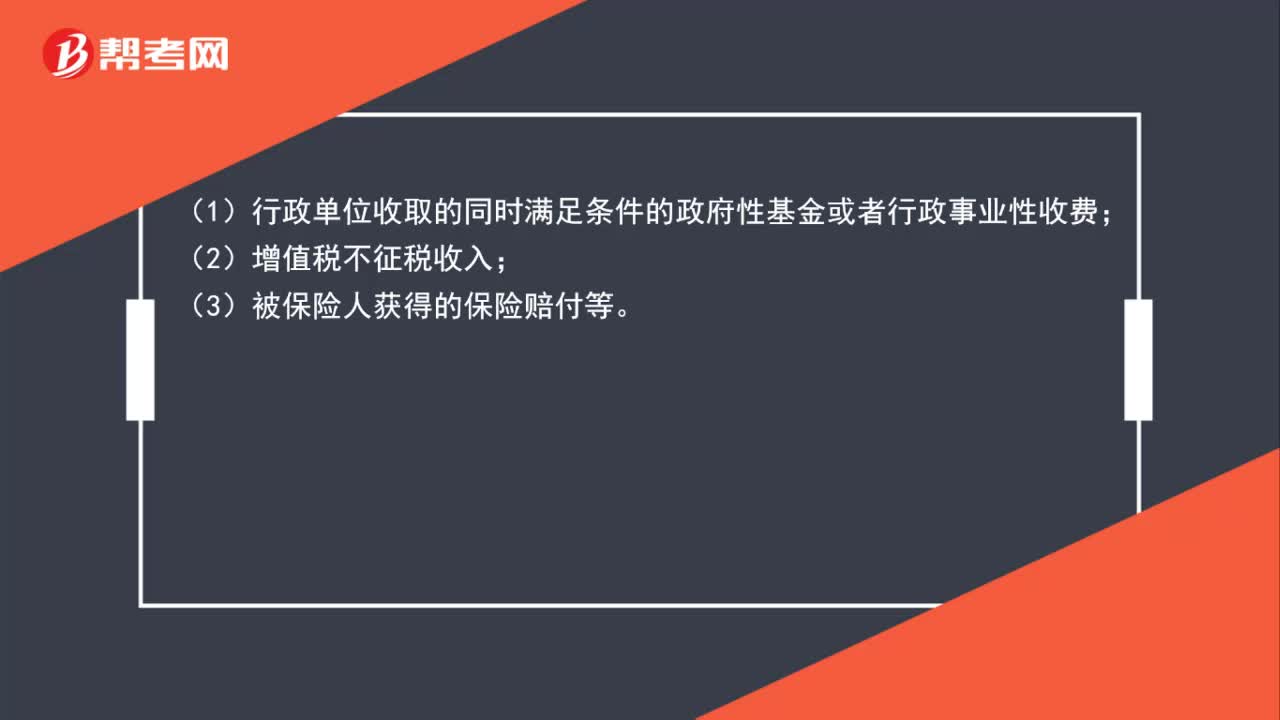

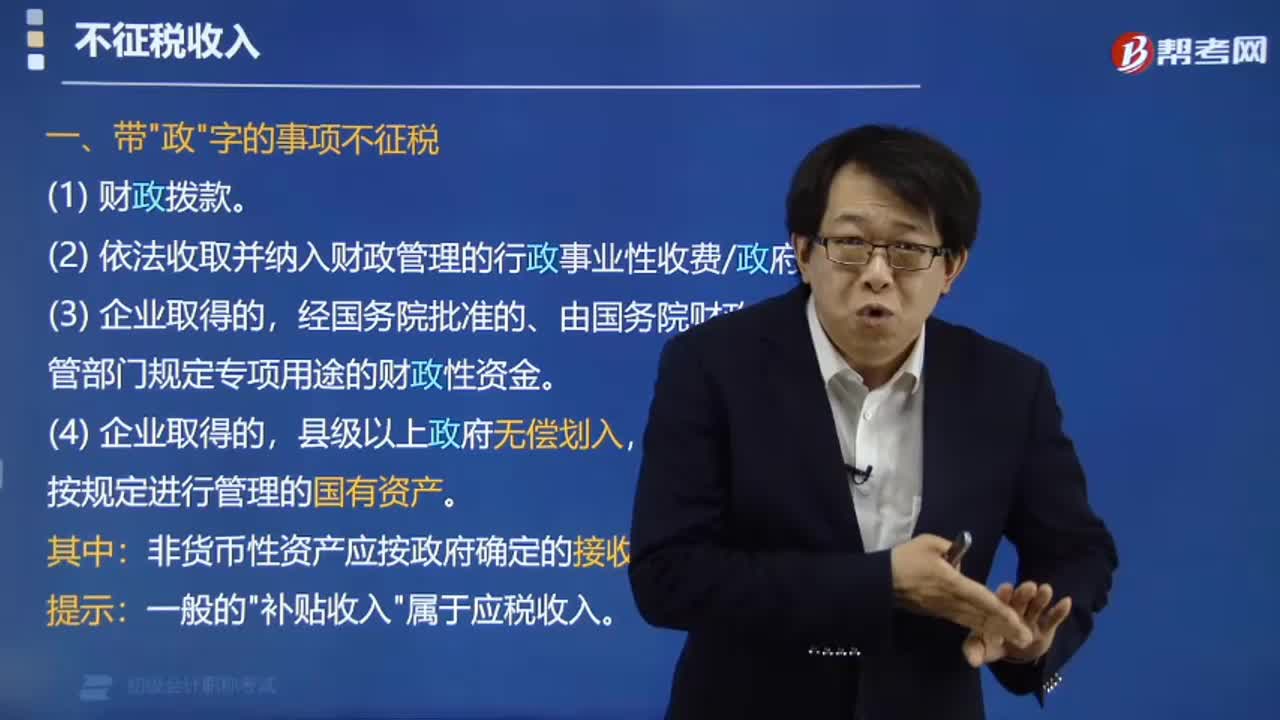

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國(guó)家給的優(yōu)惠政策對(duì)在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日