下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:45

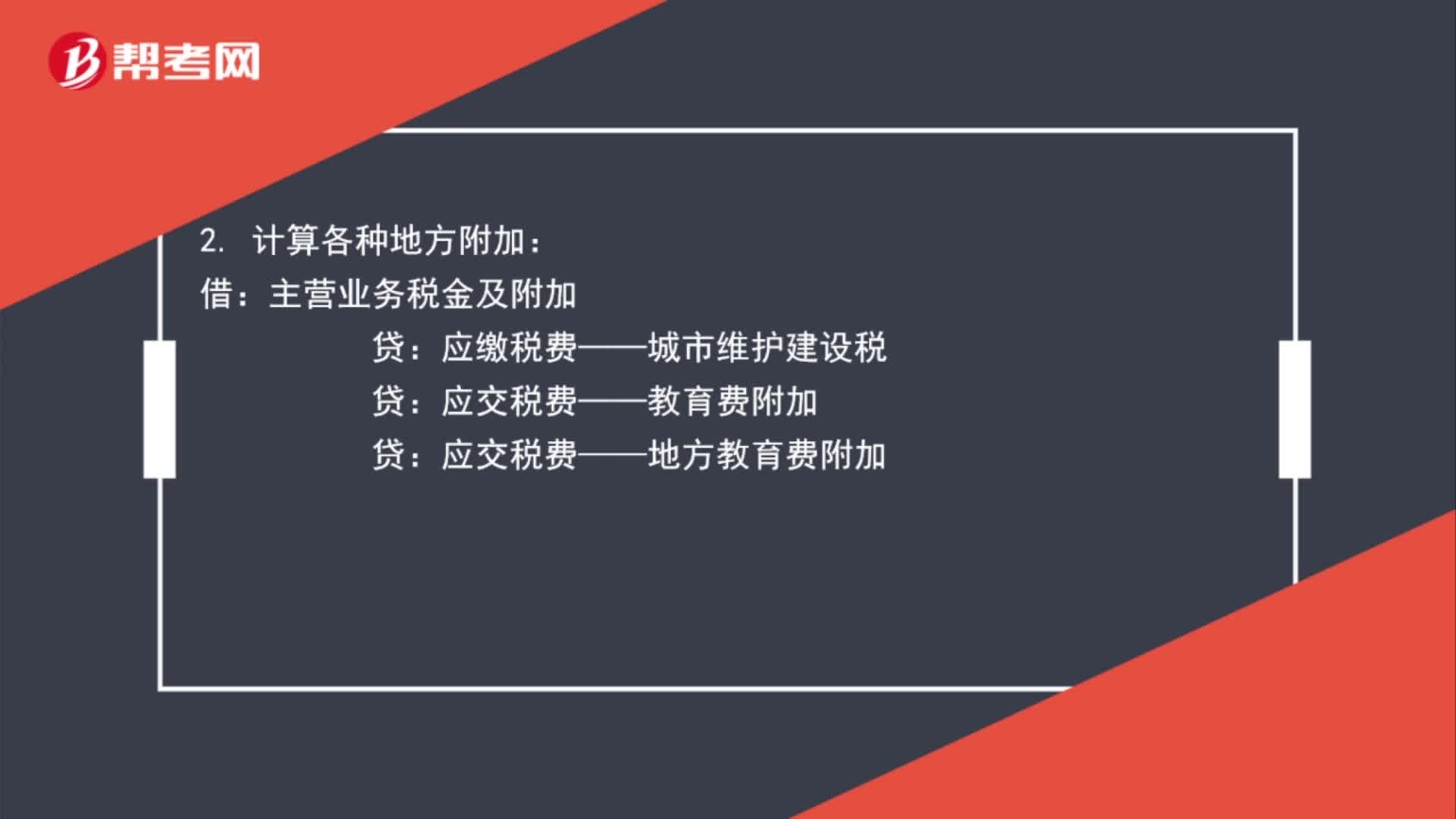

01:45免稅收入分錄怎么做?:免稅收入分錄怎么做?1. 發(fā)生時(shí)做:應(yīng)收賬款銀行存款:主營業(yè)務(wù)收入:2. 計(jì)算各種地方附加:主營業(yè)務(wù)稅金及附加:3. 確認(rèn)免交時(shí)做應(yīng)交稅費(fèi)——應(yīng)交增值稅4. 各種地方附加確認(rèn)減免應(yīng)繳稅費(fèi)——城市維護(hù)建設(shè)稅應(yīng)交稅費(fèi)——教育費(fèi)附加借應(yīng)交稅費(fèi)——地方教育費(fèi)附加貸營業(yè)外收入

00:26

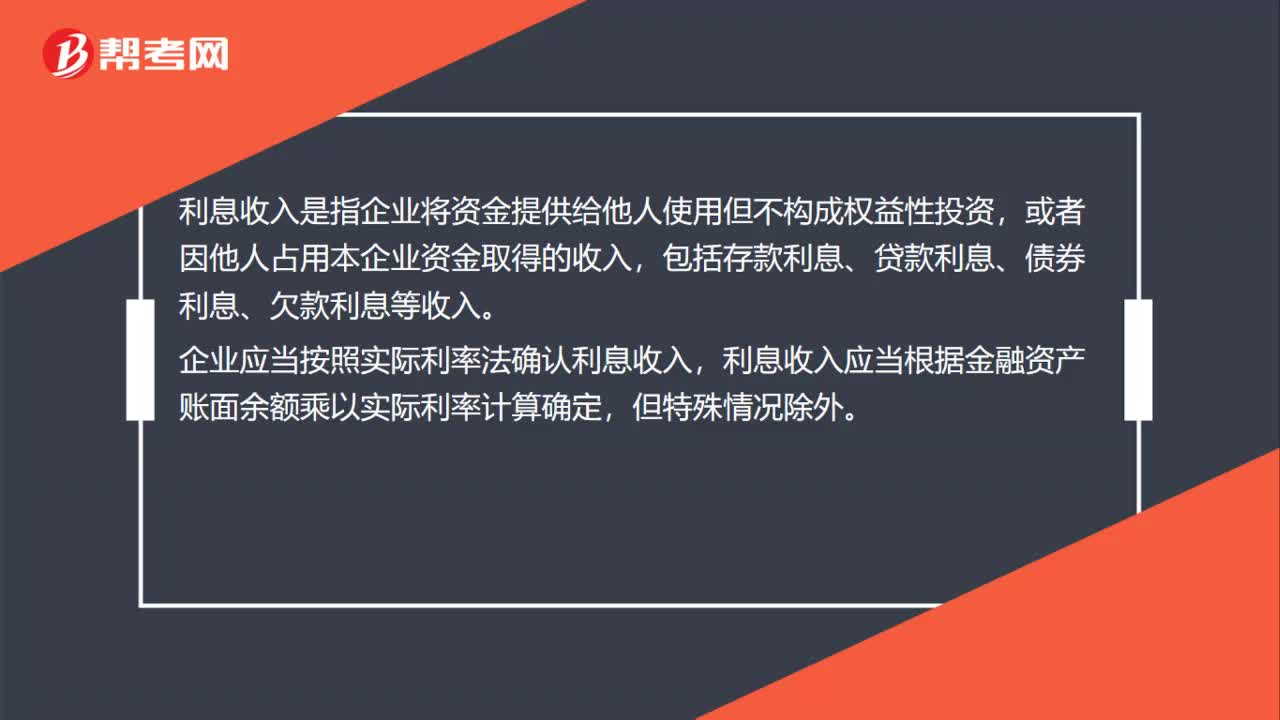

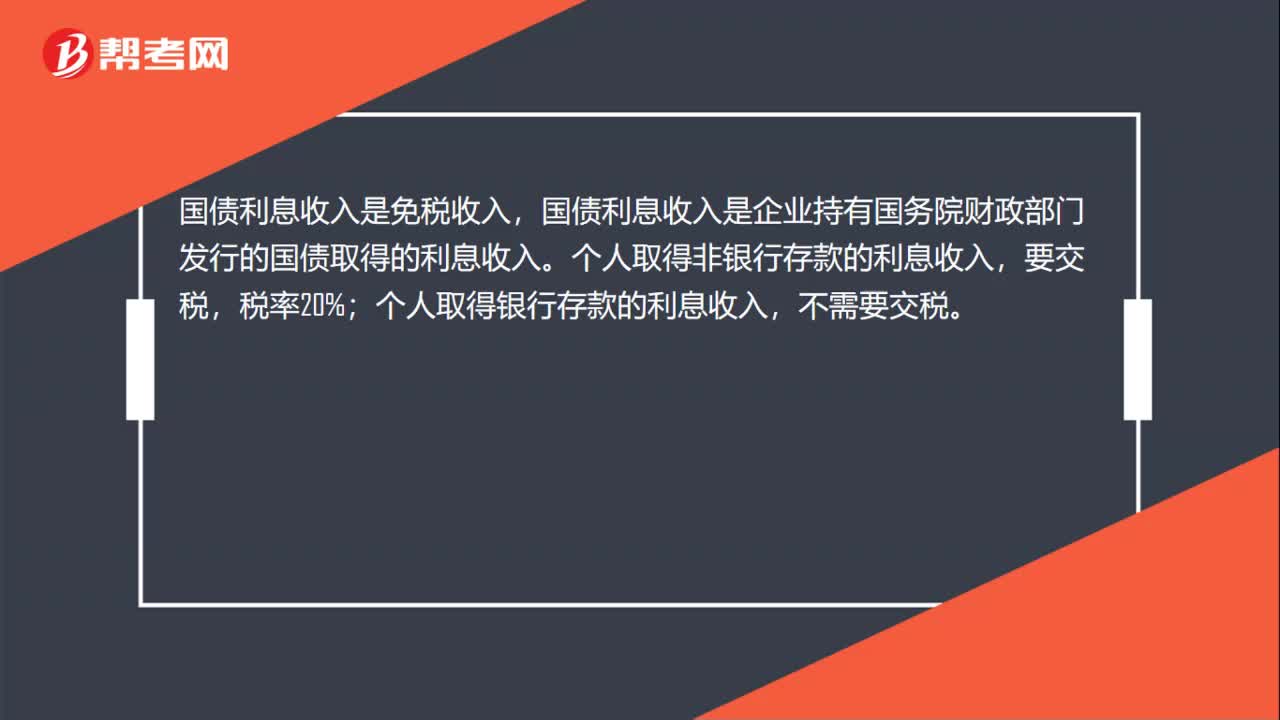

00:26利息收入是免稅收入嗎?:利息收入是免稅收入嗎?國債利息收入是免稅收入,國債利息收入是企業(yè)持有國務(wù)院財(cái)政部門發(fā)行的國債取得的利息收入。個人取得非銀行存款的利息收入,要交稅,稅率20%;個人取得銀行存款的利息收入,不需要交稅。

00:49

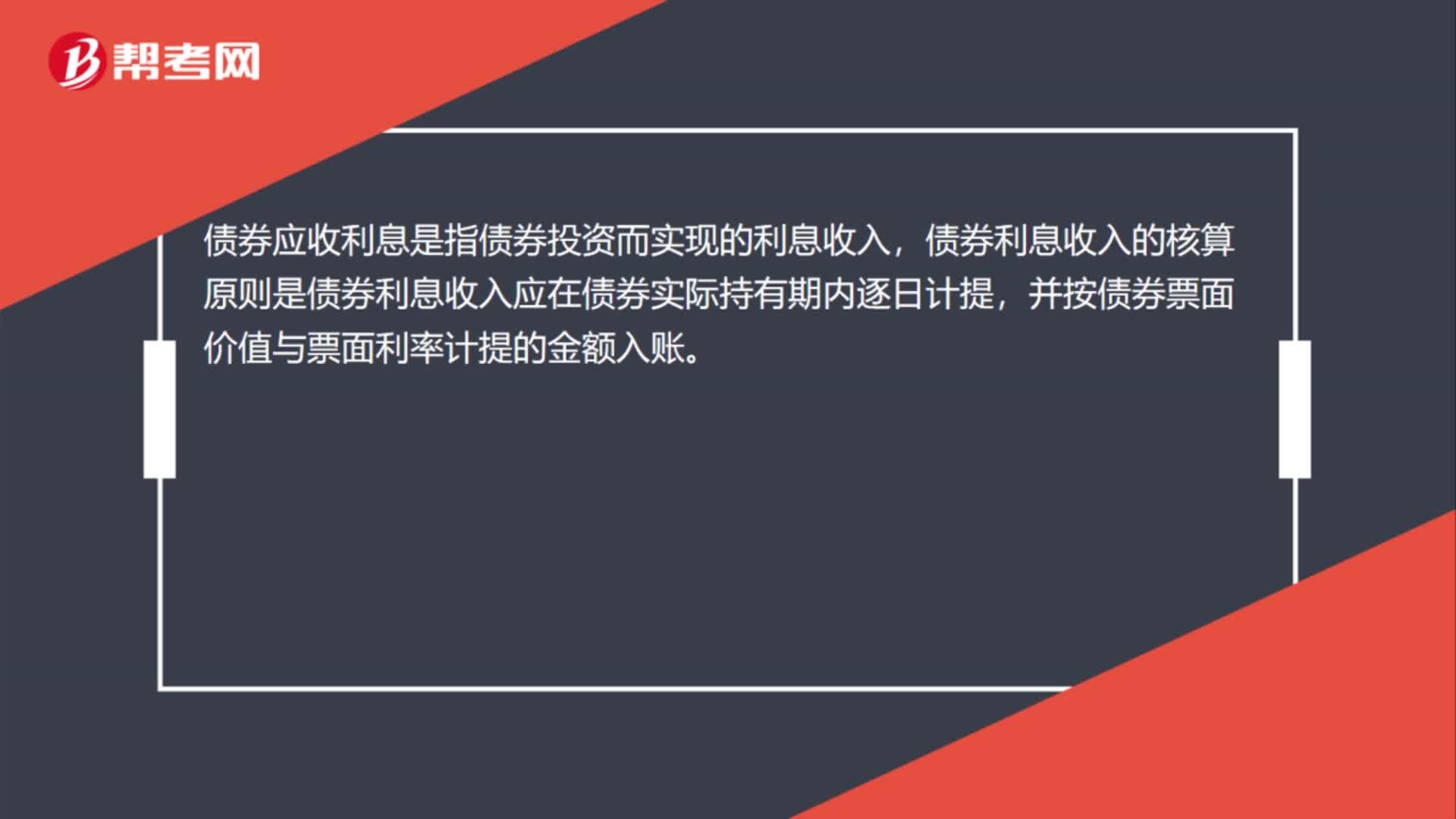

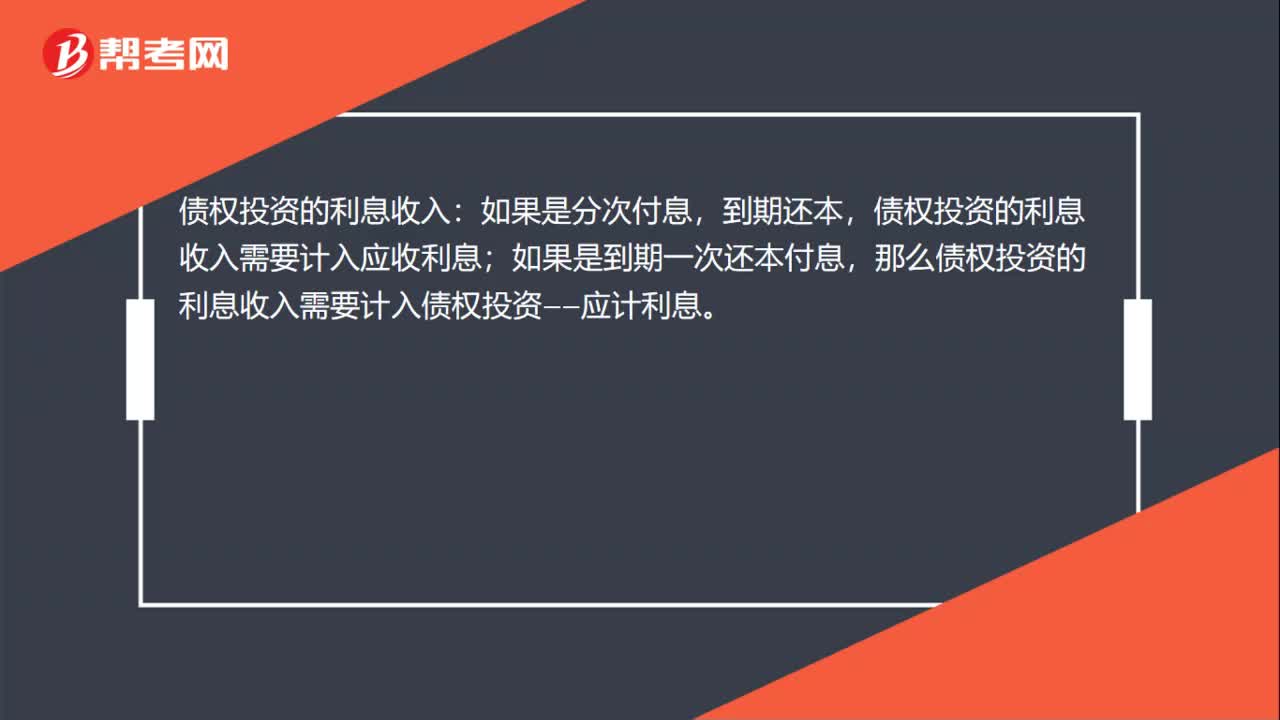

00:49債權(quán)投資的利息收入計(jì)入什么科目?:債權(quán)投資的利息收入計(jì)入什么科目?債權(quán)投資的利息收入:到期還本,債權(quán)投資的利息收入需要計(jì)入應(yīng)收利息;如果是到期一次還本付息,那么債權(quán)投資的利息收入需要計(jì)入債權(quán)投資——應(yīng)計(jì)利息。1.分次付息,到期還本:應(yīng)收利息:2.到期一次還本付息借銀行存款貸債權(quán)投資——成本債權(quán)投資——應(yīng)計(jì)利息(每期利息×期數(shù))

00:22

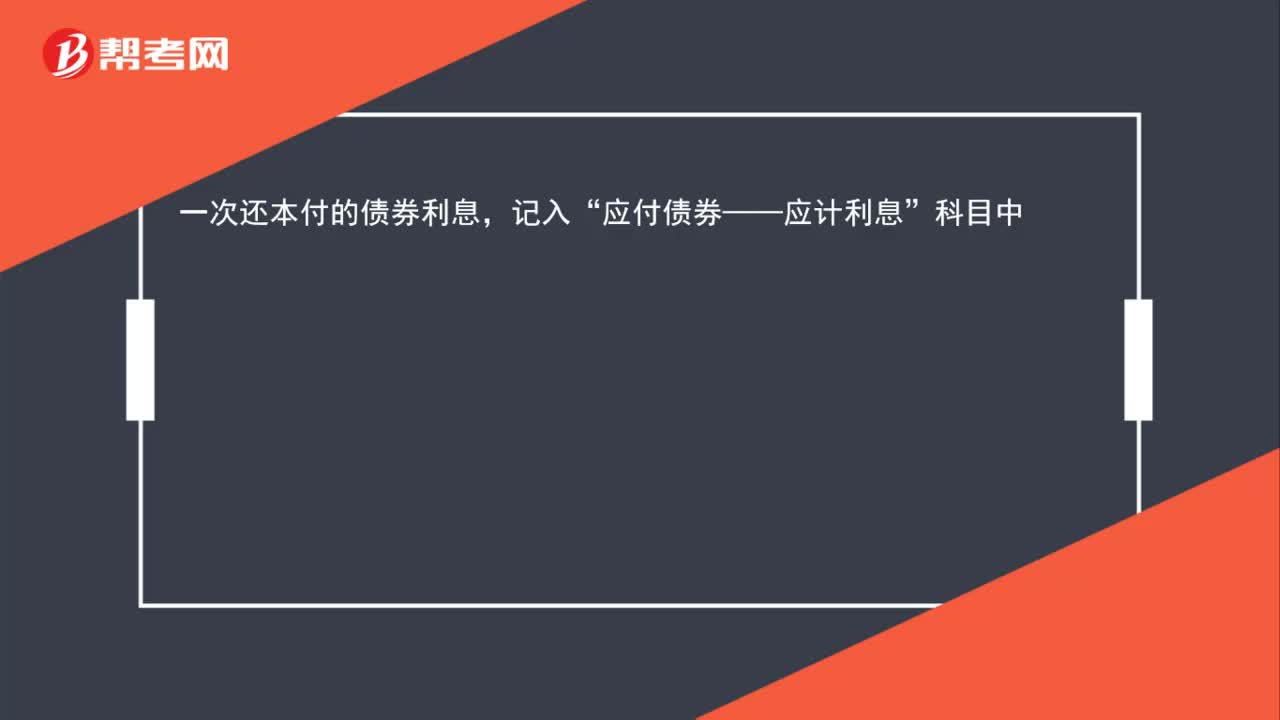

00:22一次還本付息的債券利息計(jì)入什么科目?:一次還本付息的債券利息計(jì)入什么科目?一次還本付息債券是指在債務(wù)期間不支付利息,只在債券到期后按規(guī)定的利率一次性向持有者支付利息并還本的債券。一次還本付的債券利息,計(jì)入“應(yīng)付債券——應(yīng)計(jì)利息”科目中。

00:32

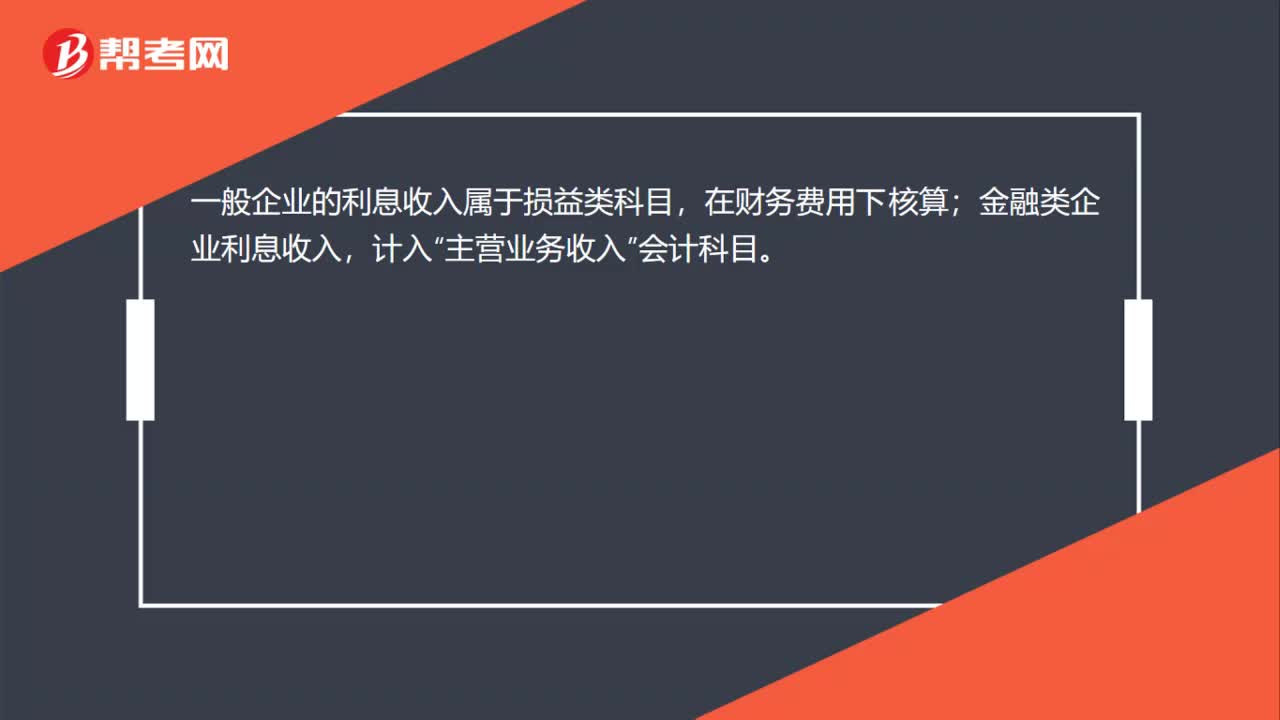

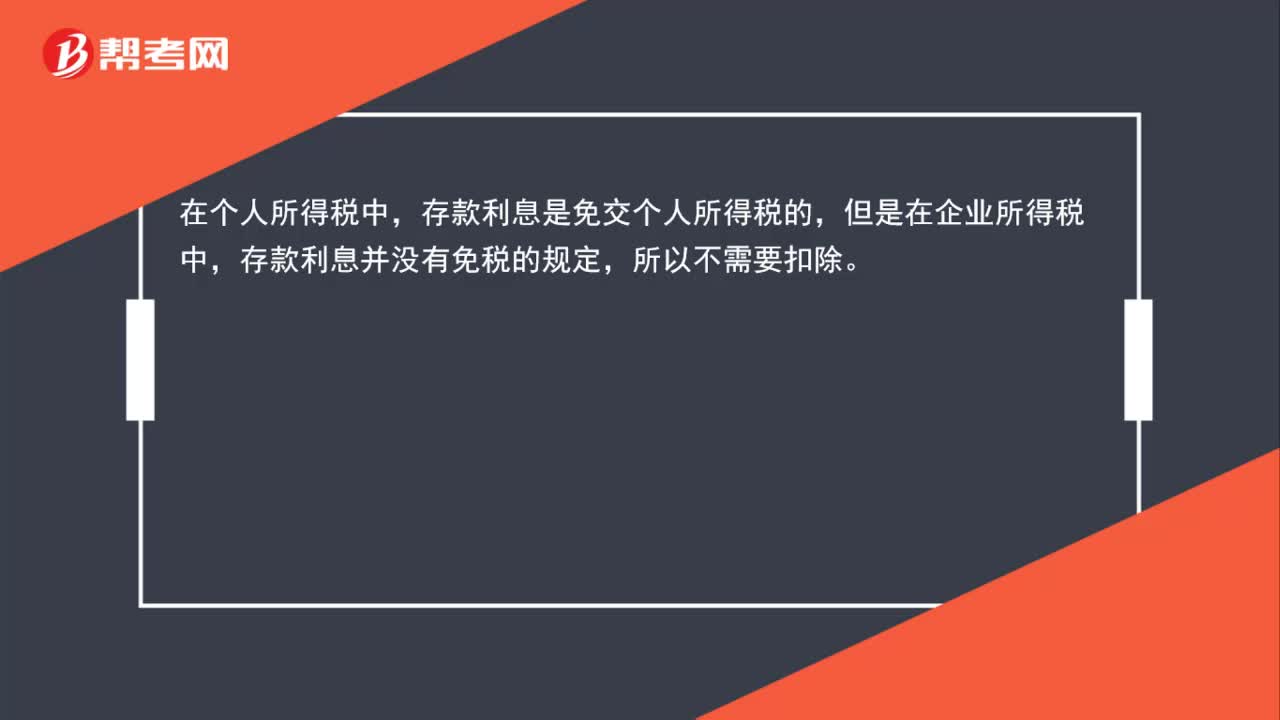

00:32存款利息收入免企業(yè)所得稅嗎?:存款利息收入免企業(yè)所得稅嗎?在個人所得稅中,存款利息是免交個人所得稅的,但是在企業(yè)所得稅中,存款利息并沒有免稅的規(guī)定,所以不需要扣除。

00:45

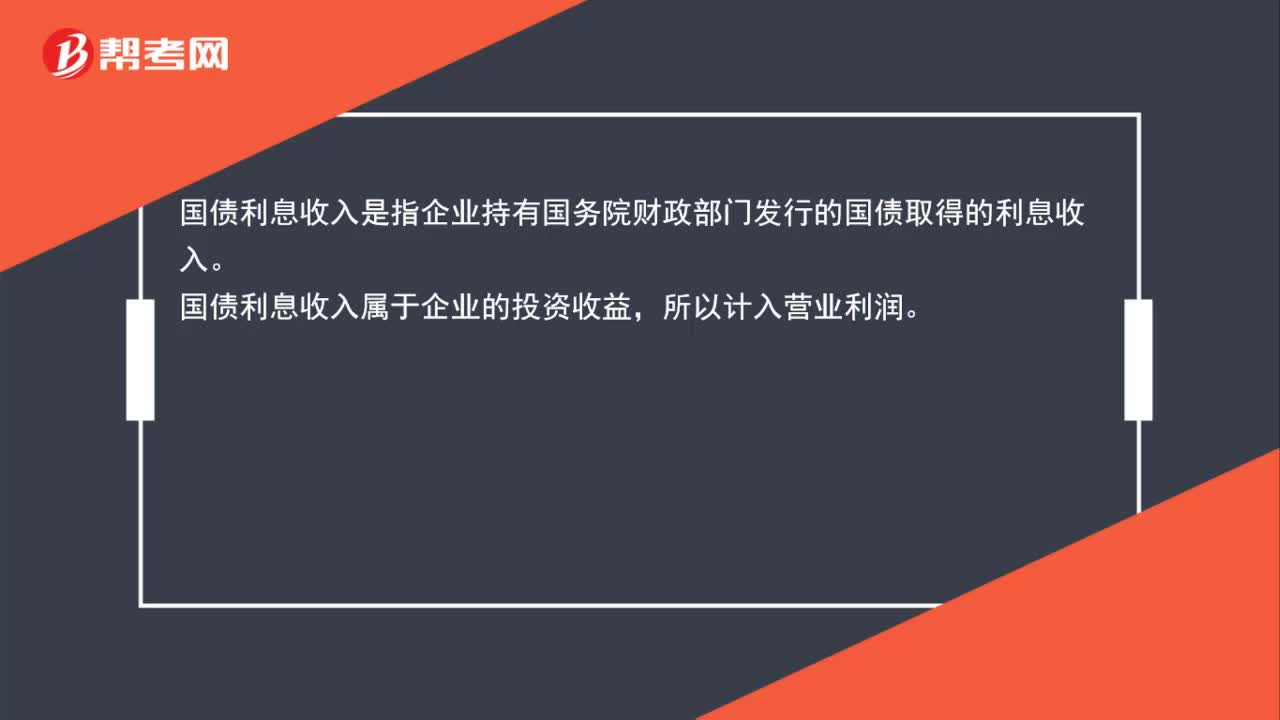

00:45為什么國債利息收入計(jì)入營業(yè)利潤?:為什么國債利息收入計(jì)入營業(yè)利潤?國債利息收入是指企業(yè)持有國務(wù)院財(cái)政部門發(fā)行的國債取得的利息收入。國債利息收入屬于企業(yè)的投資收益,所以計(jì)入營業(yè)利潤。

00:29

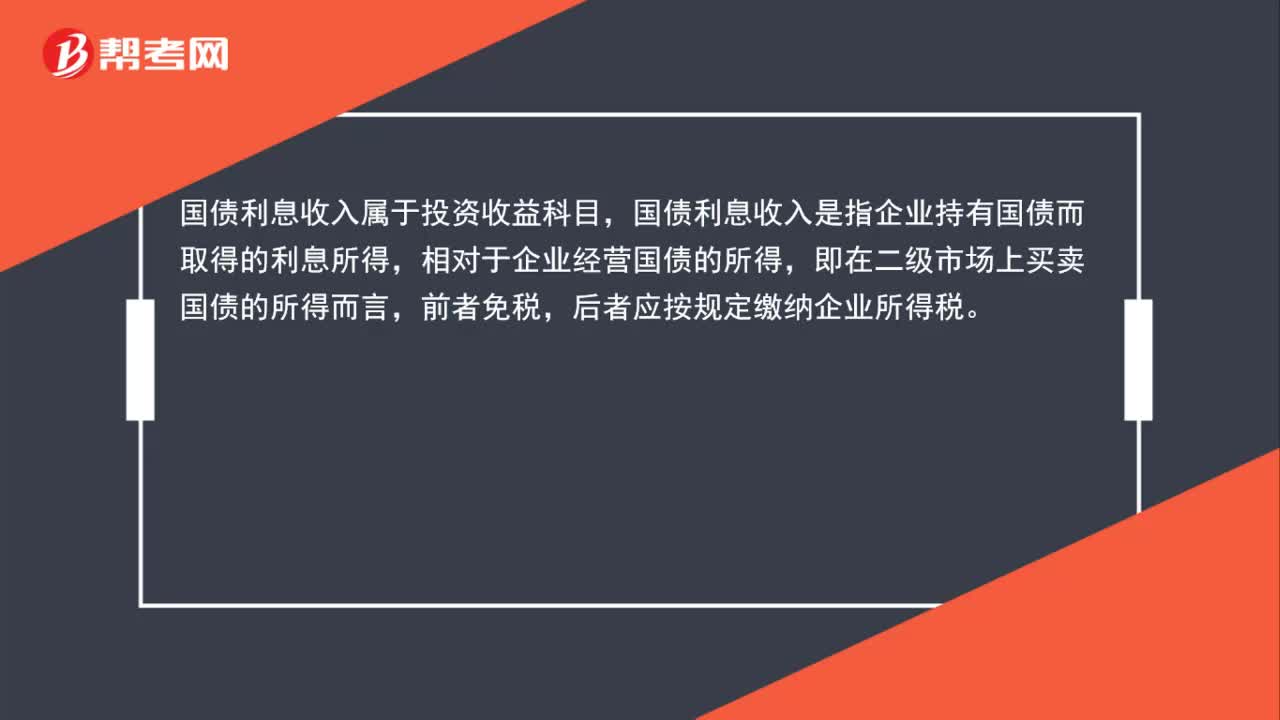

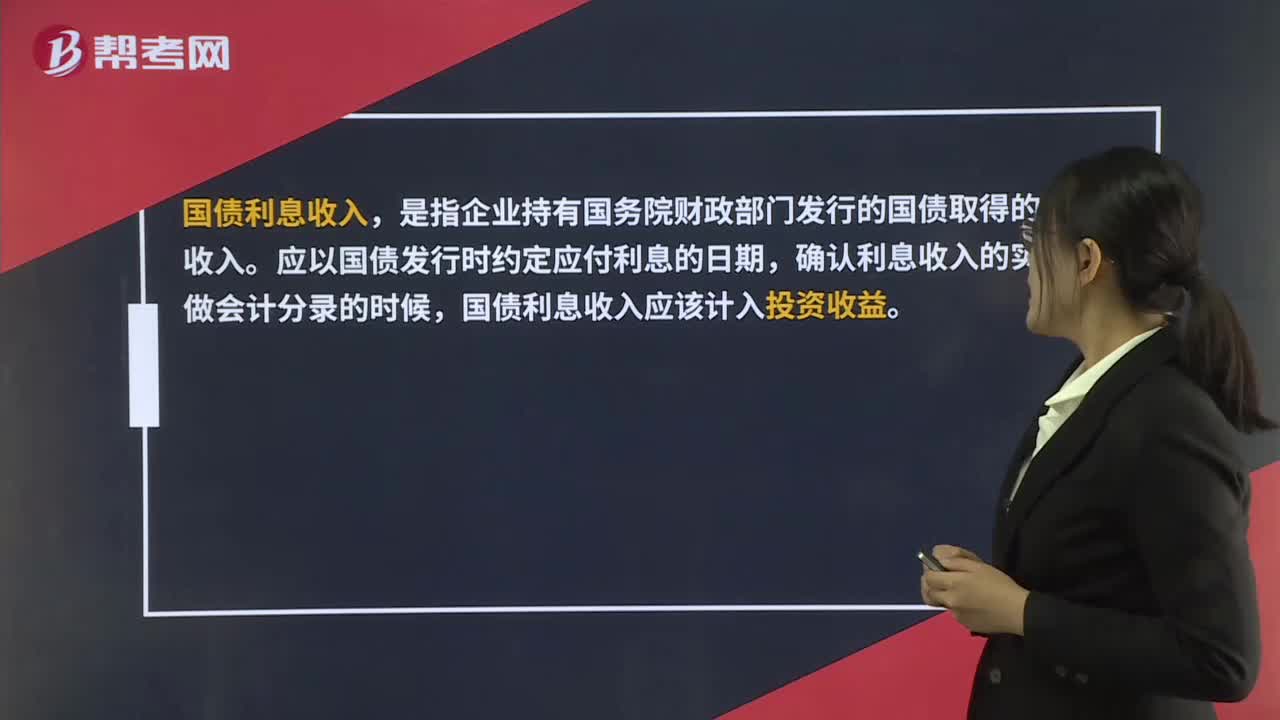

00:29國債利息收入計(jì)入什么科目?:國債利息收入計(jì)入什么科目?國債利息收入,是指企業(yè)持有國務(wù)院財(cái)政部門發(fā)行的國債取得的利息收入。應(yīng)以國債發(fā)行時(shí)約定應(yīng)付利息的日期,確認(rèn)利息收入的實(shí)現(xiàn)。做會計(jì)分錄的時(shí)候,國債利息收入應(yīng)該計(jì)入投資收益。

00:23

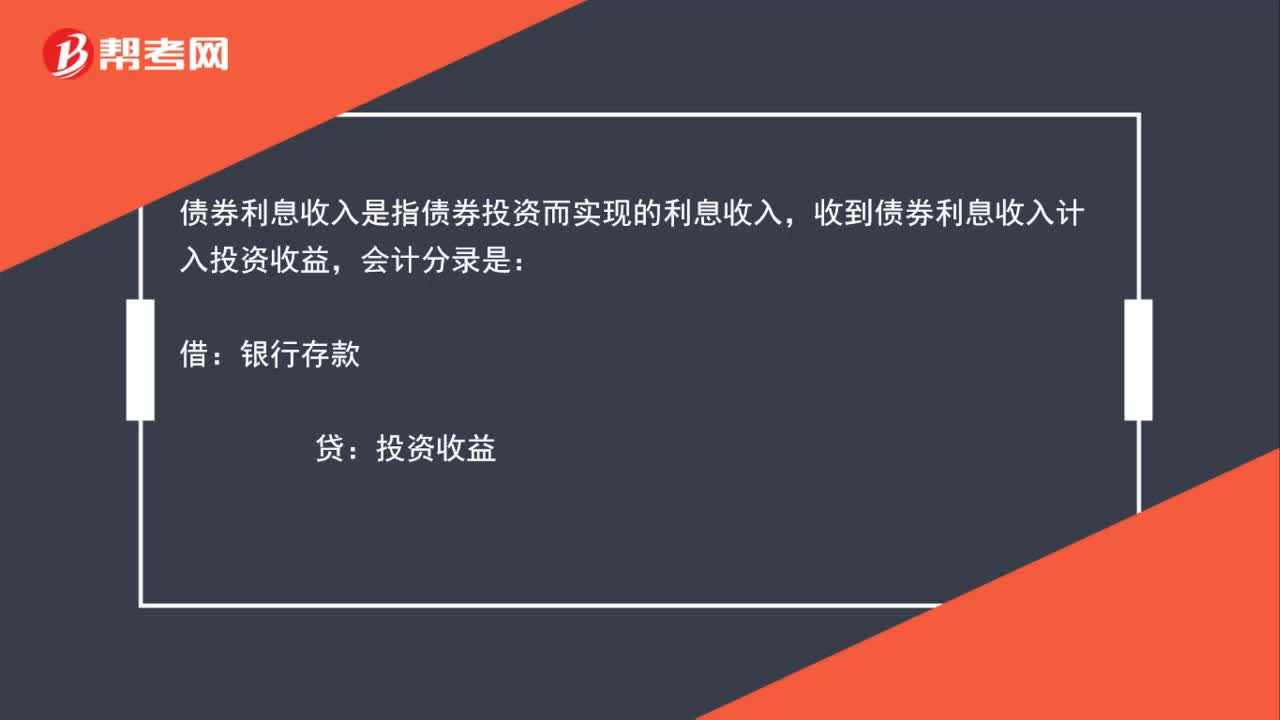

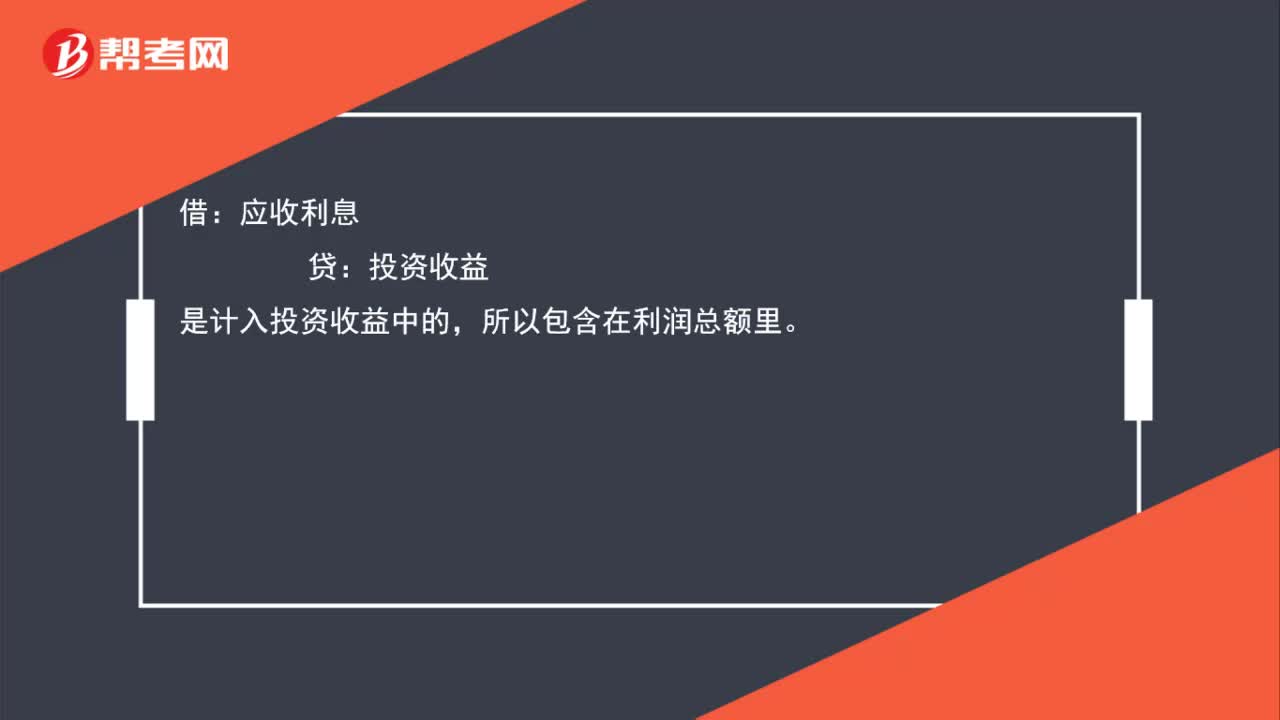

00:23為什么債券投資利息收入包含在利潤總額嗎?:為什么債券投資利息收入包含在利潤總額嗎?借:應(yīng)收利息:貸,投資收益。債券投資利息收入是計(jì)入投資收益中的所以包含在利潤總額里

00:51

00:51國債利息收入為什么影響營業(yè)利潤?:國債利息收入為什么影響營業(yè)利潤?國債利息收入是計(jì)入投資收益的,因此影響營業(yè)利潤。會計(jì)營業(yè)利潤=營業(yè)收入-營業(yè)成本-營業(yè)稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失 公允價(jià)值變動收益-公允價(jià)值變動損失 投資收益-投資損失。

00:31

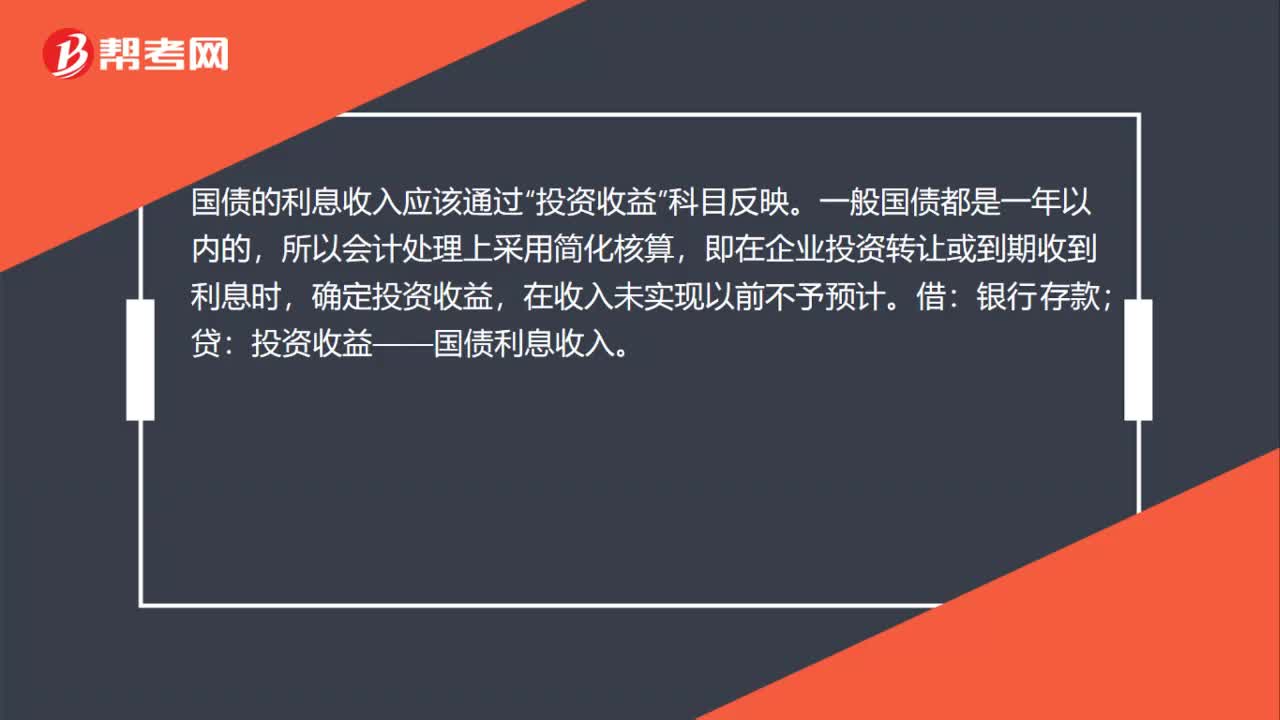

00:31國債利息收入分錄是什么?:國債利息收入分錄是什么?國債的利息收入應(yīng)該通過“投資收益”科目反映。一般國債都是一年以內(nèi)的,所以會計(jì)處理上采用簡化核算,即在企業(yè)投資轉(zhuǎn)讓或到期收到利息時(shí),確定投資收益,在收入未實(shí)現(xiàn)以前不予預(yù)計(jì)。借:銀行存款:貸投資收益——國債利息收入

00:49

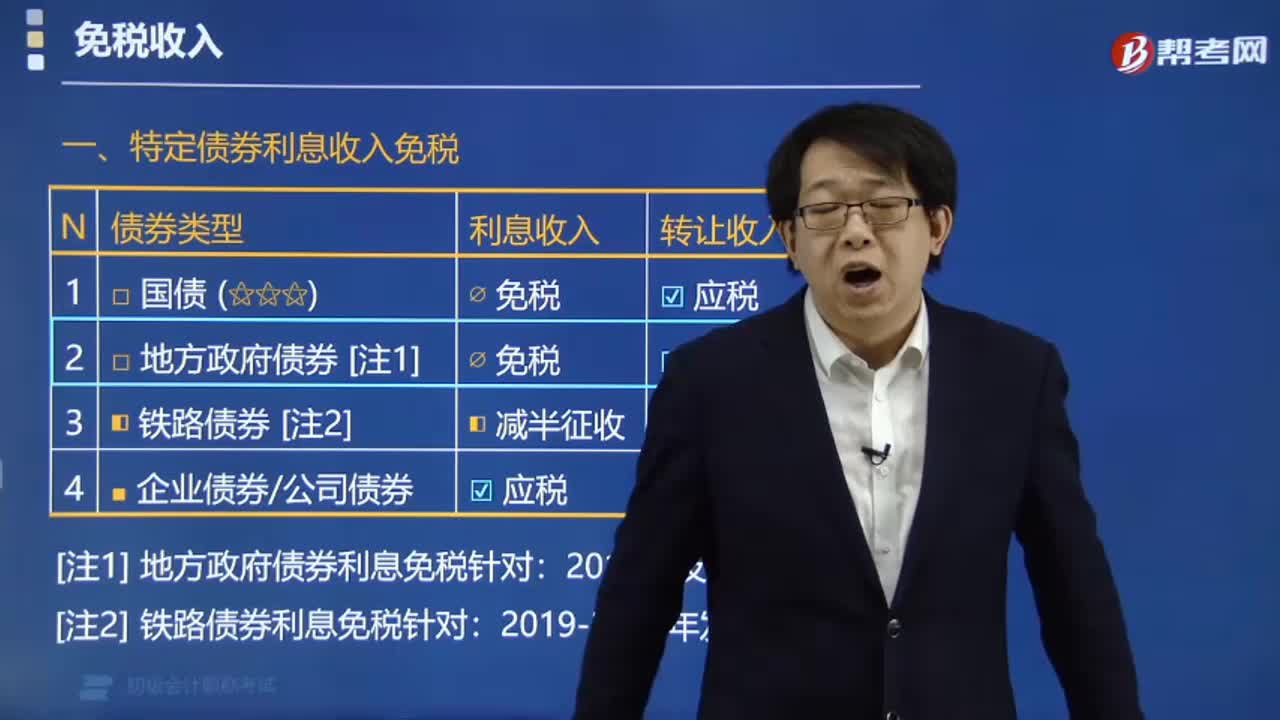

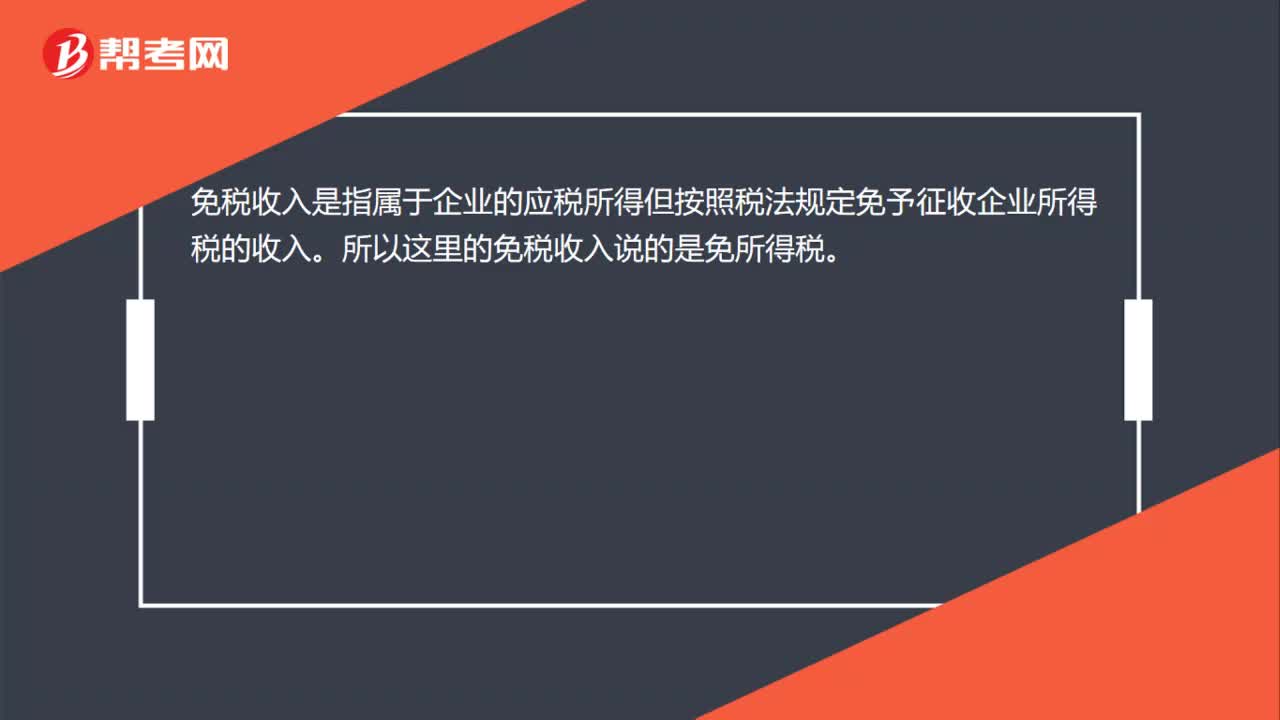

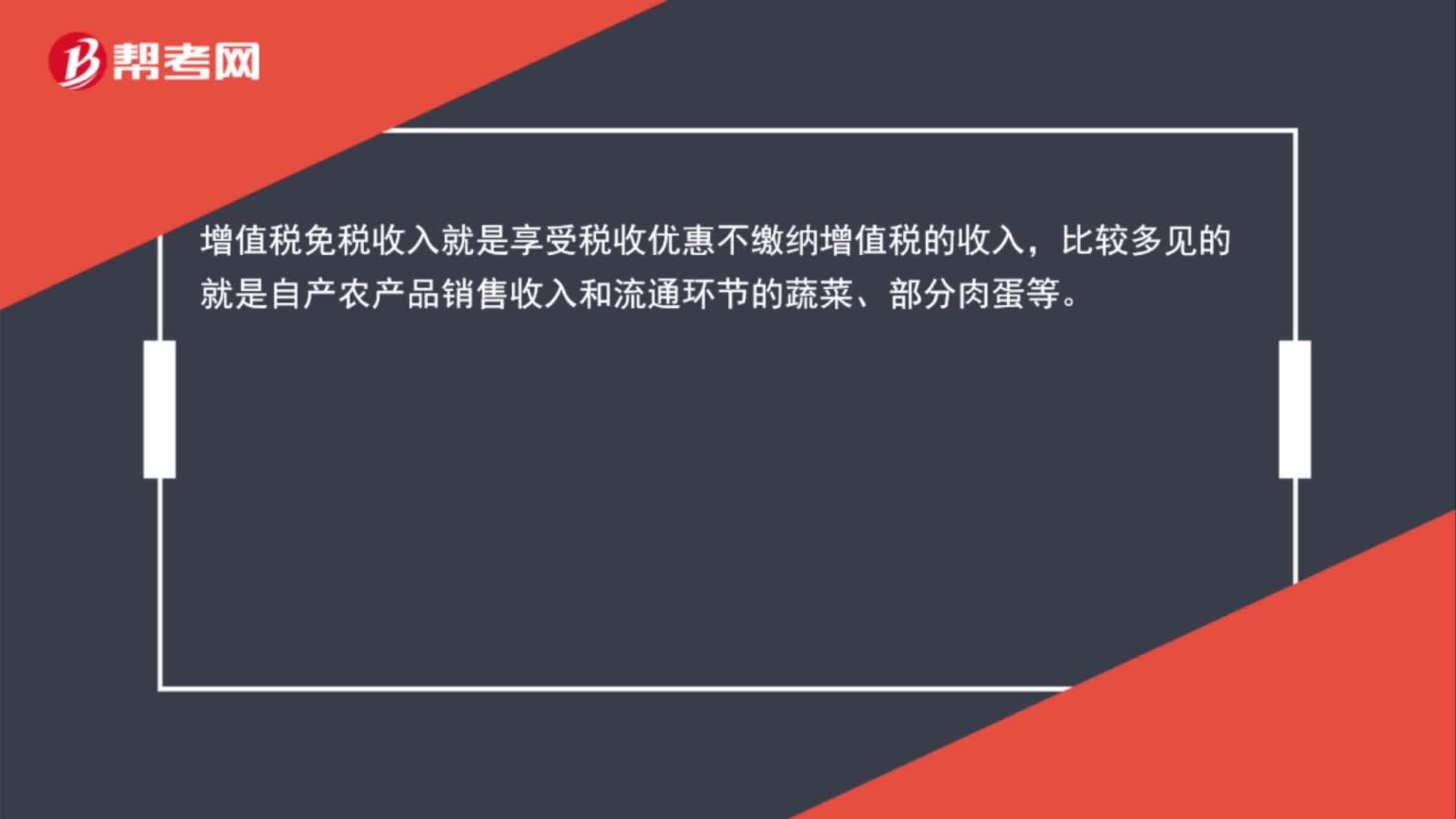

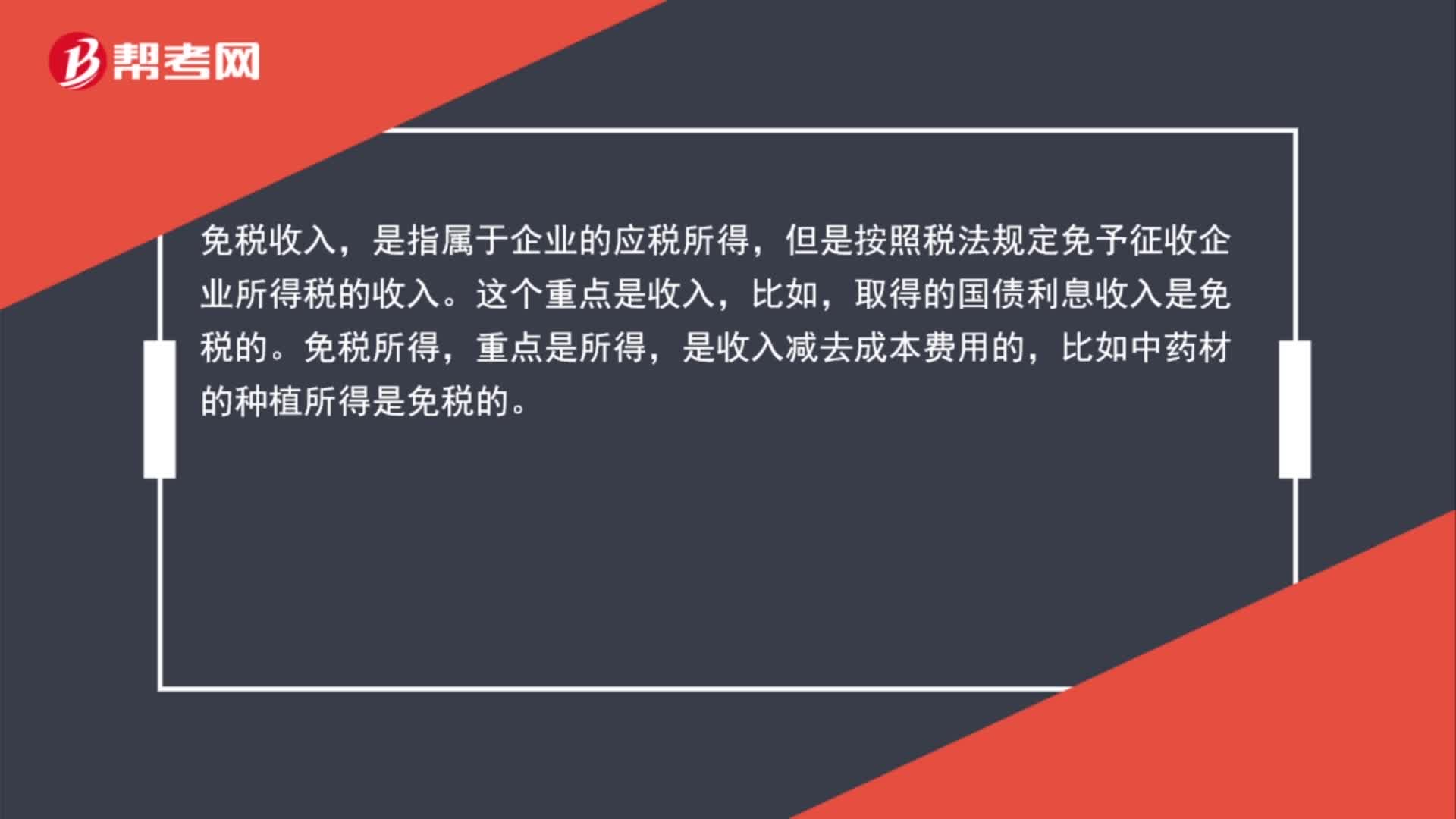

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國務(wù)院、財(cái)政部和國家稅務(wù)總局規(guī)定的事業(yè)單位和社會團(tuán)體的免稅項(xiàng)目、其他免稅收入。

02:17

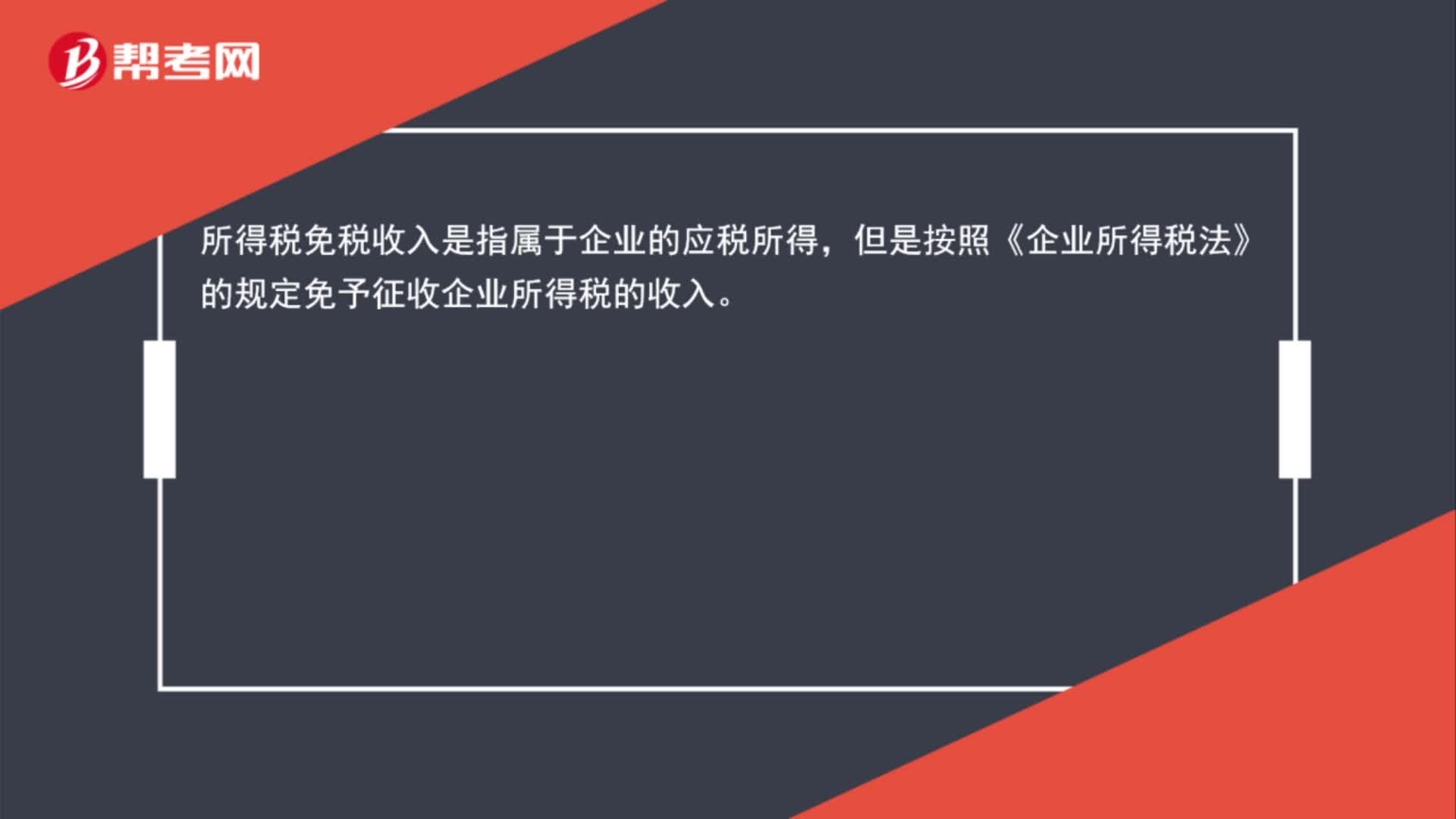

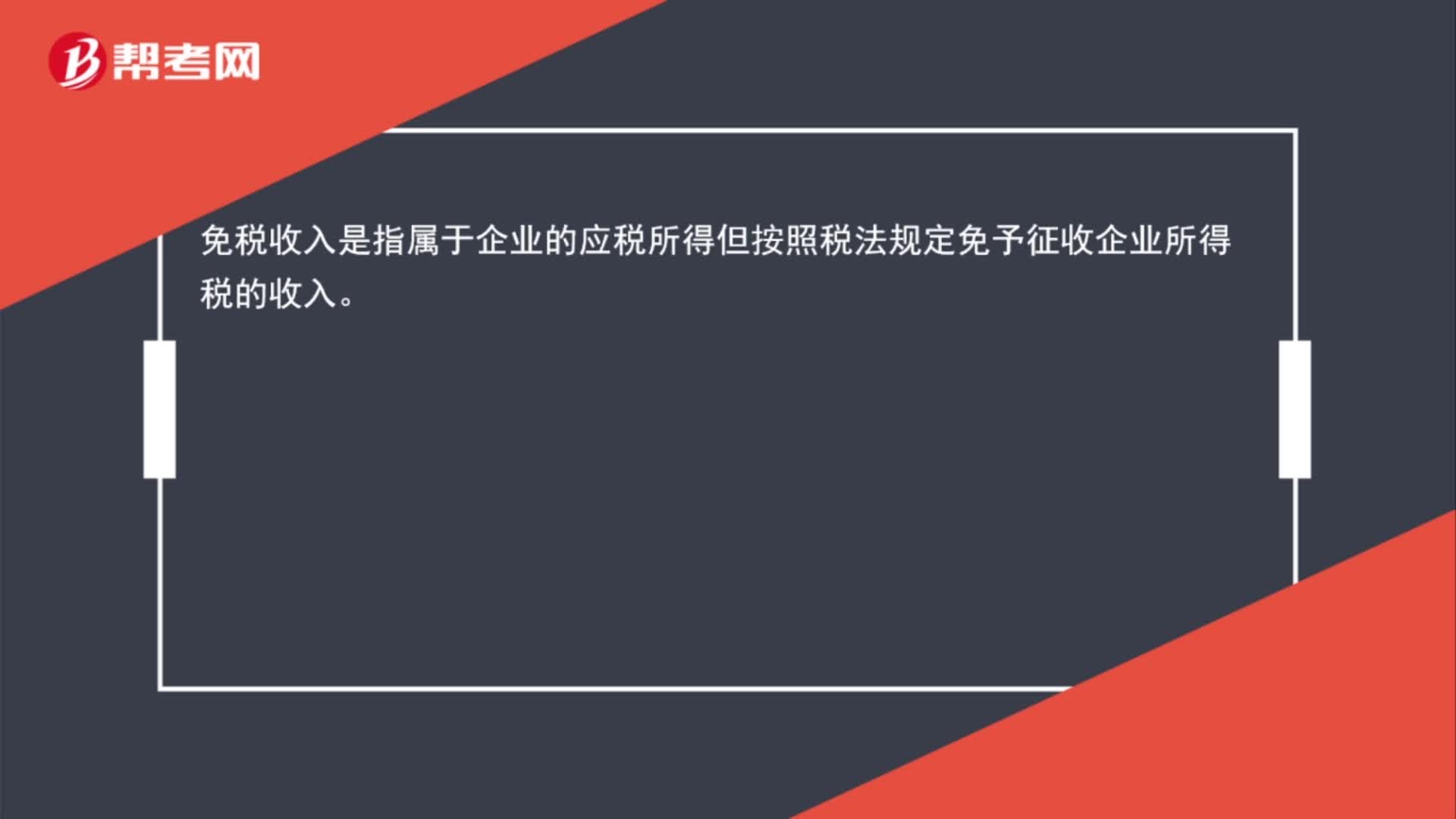

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國家給的優(yōu)惠政策對在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國境內(nèi)設(shè)立機(jī)構(gòu)場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日