下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:59

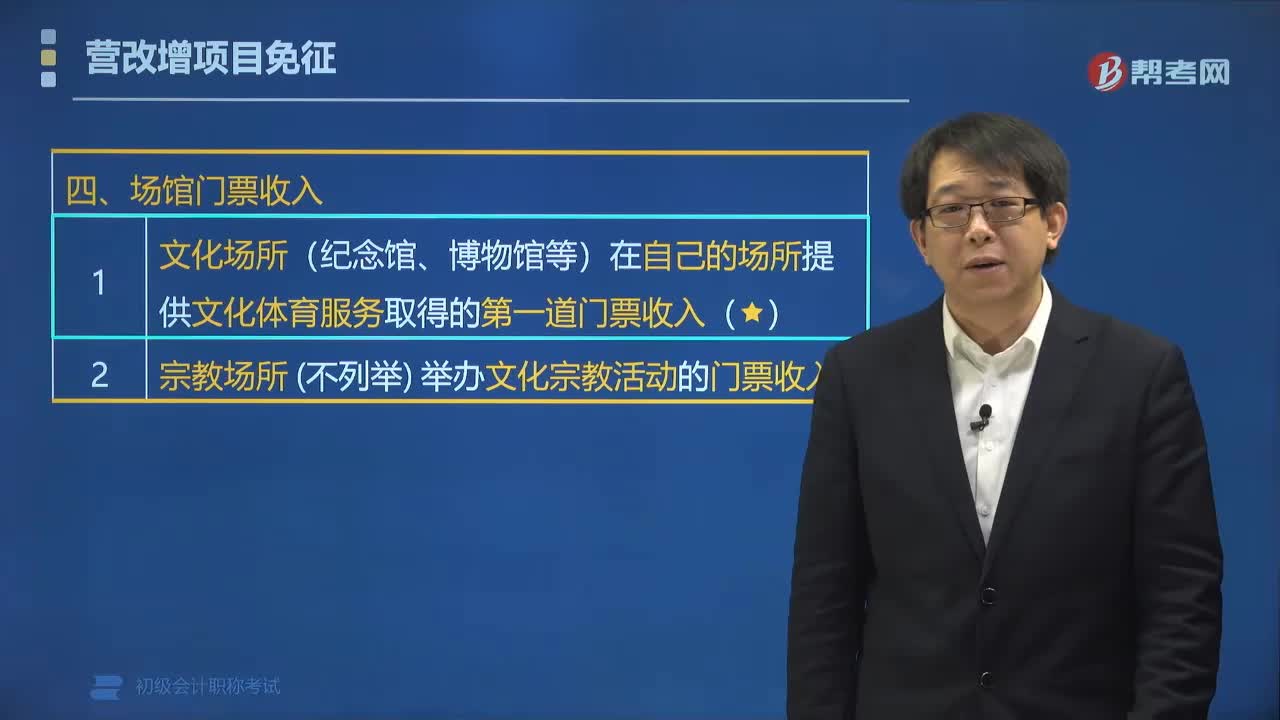

00:59營改增免稅項(xiàng)目中場館門票收入包括哪些?:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》,營改增免稅項(xiàng)目中場館門票收入包括:(1)文化場所(紀(jì)念館、博物館、書畫院、圖書館等)在自己的場所提供文化體育服務(wù)取得的第一道門票收入。(2)宗教場所(寺院、宮觀、清真寺等)舉辦文化宗教活動(dòng)的門票收入。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題?單選題】在下列文化場所中不屬于免費(fèi)開放的是( )。A.博物館。B.紀(jì)念館

04:30

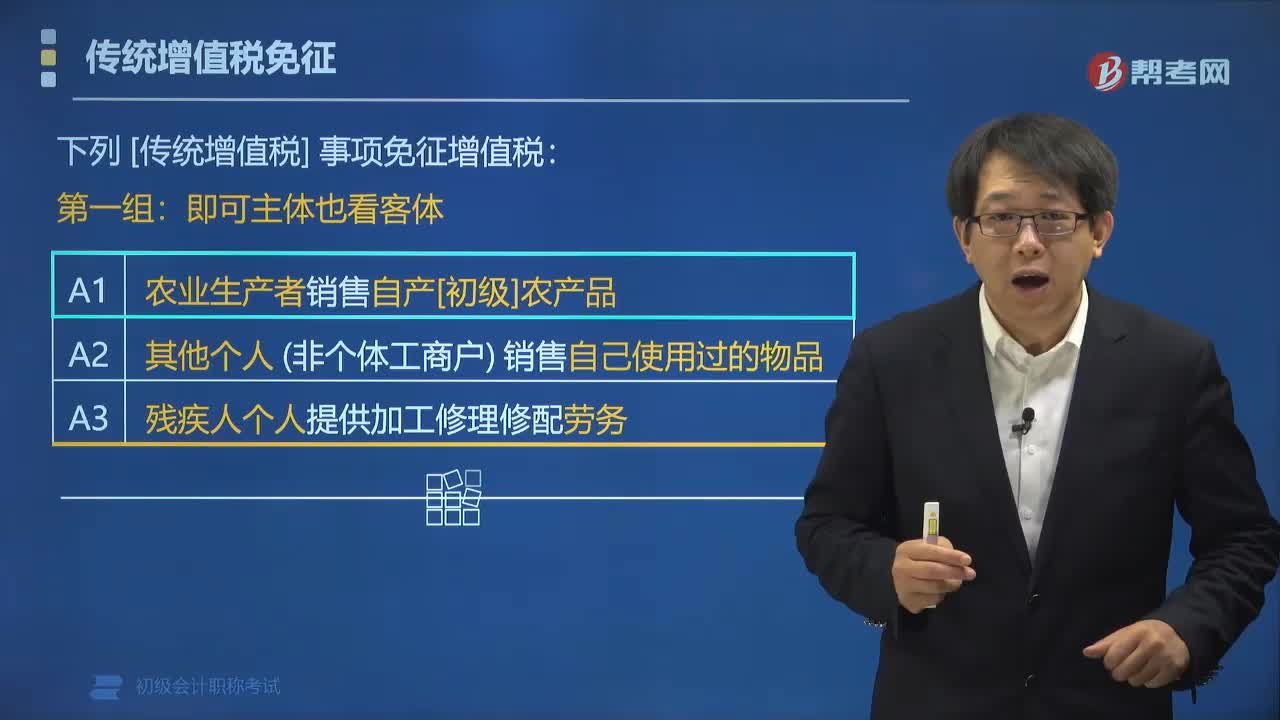

04:30哪些事項(xiàng)免征增值稅?:下列傳統(tǒng)增值稅事項(xiàng)免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品;(2)其他個(gè)人(非個(gè)體工商戶)銷售自己使用過的物品。進(jìn)口環(huán)節(jié)增值稅。(2)外國政府、國際組織(不含外國企業(yè))無償援助的進(jìn)口物資和設(shè)備,(3)殘疾人組織(不含企業(yè))直接進(jìn)口殘疾人專用物品。【例題?多選題】下列各項(xiàng)中屬于增值稅免稅項(xiàng)目的有(),A.除個(gè)體工商戶外的其他個(gè)人銷售自己使用過的物品。C.直接用于科學(xué)研究的進(jìn)口設(shè)備。

00:58

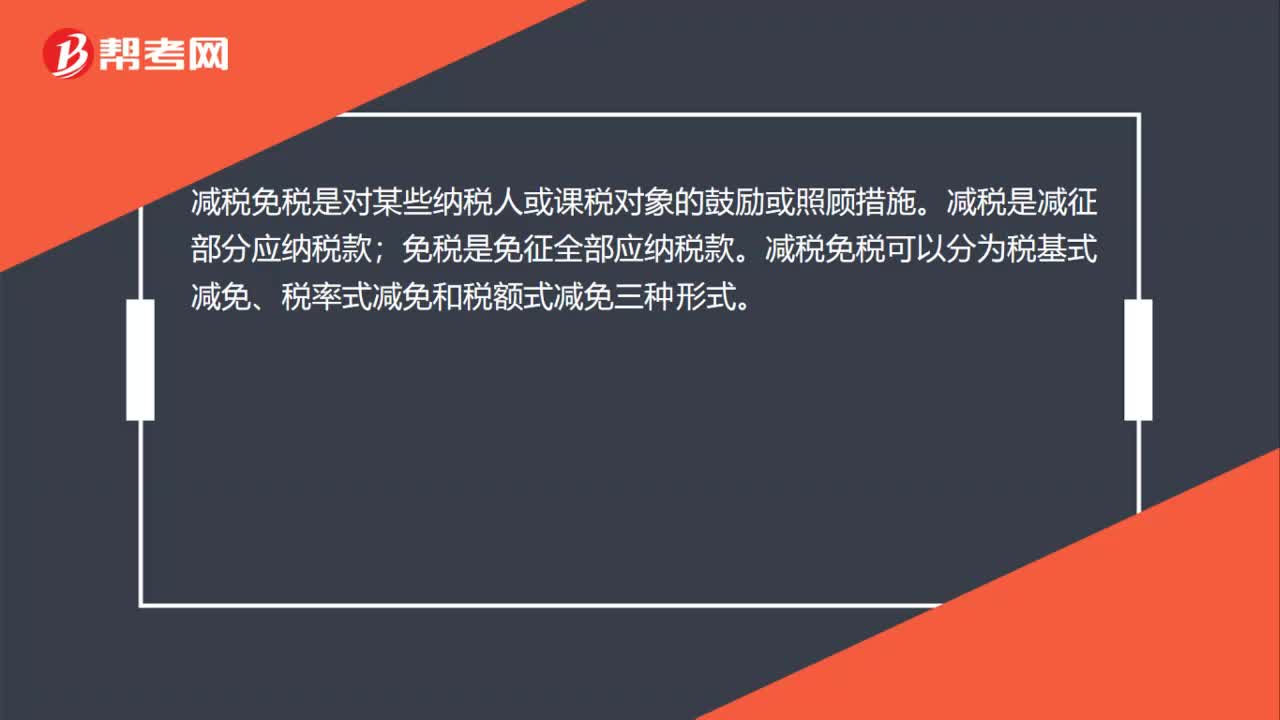

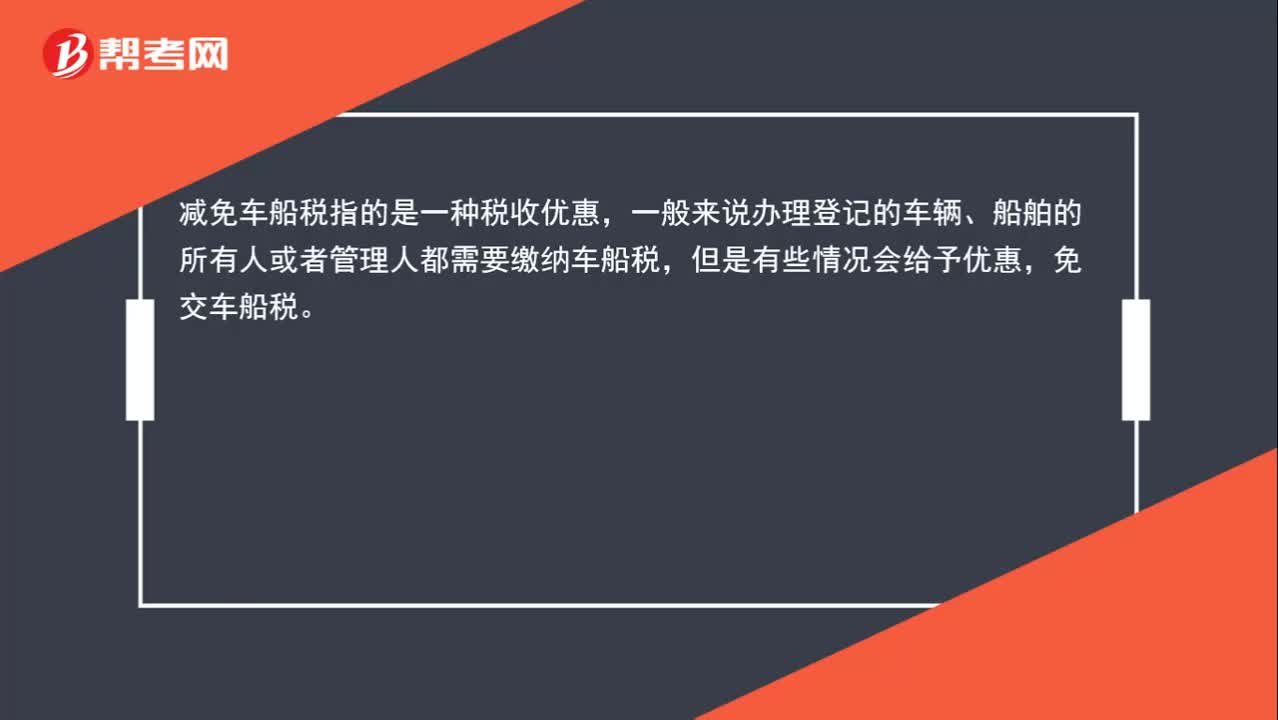

00:58什么是減免車船稅?:什么是減免車船稅?車船稅按年申報(bào),分月計(jì)算,一次性繳納。納稅年度為公歷1月1日至12月31日。減免車船稅指的是一種稅收優(yōu)惠,一般來說辦理登記的車輛、船舶的所有人或者管理人都需要繳納車船稅,但是有些情況會(huì)給予優(yōu)惠,免交車船稅。

00:56

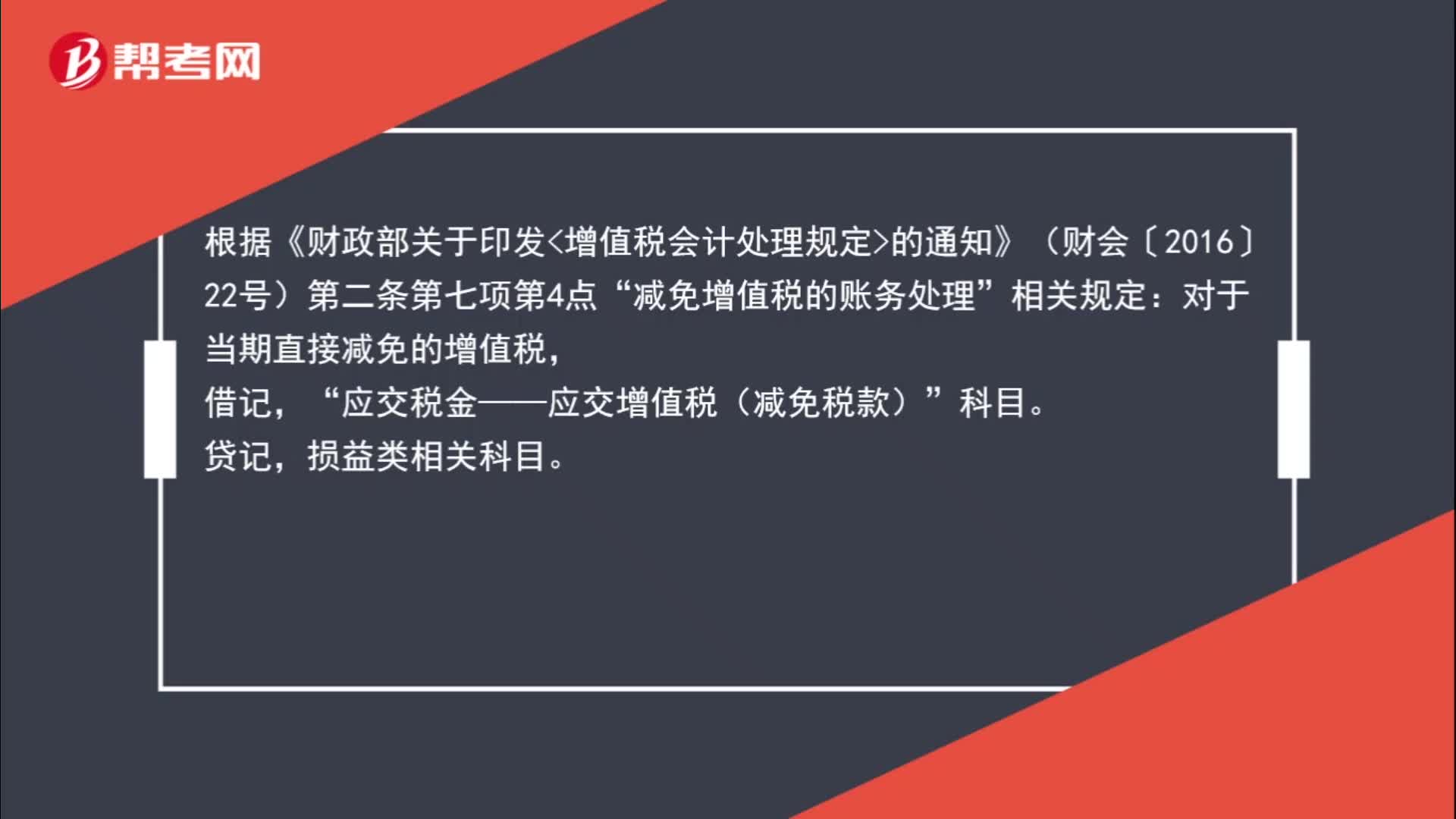

00:56減免增值稅賬務(wù)怎么處理?:根據(jù)《財(cái)政部關(guān)于印發(fā)增值稅會(huì)計(jì)處理規(guī)定的通知》(財(cái)會(huì)〔2016〕22號(hào))第二條第七項(xiàng)第4點(diǎn)“減免增值稅的賬務(wù)處理”相關(guān)規(guī)定:對(duì)于當(dāng)期直接減免的增值稅,借記“應(yīng)交稅金——應(yīng)交增值稅(減免稅款)”科目;貸記損益類相關(guān)科目。

00:50

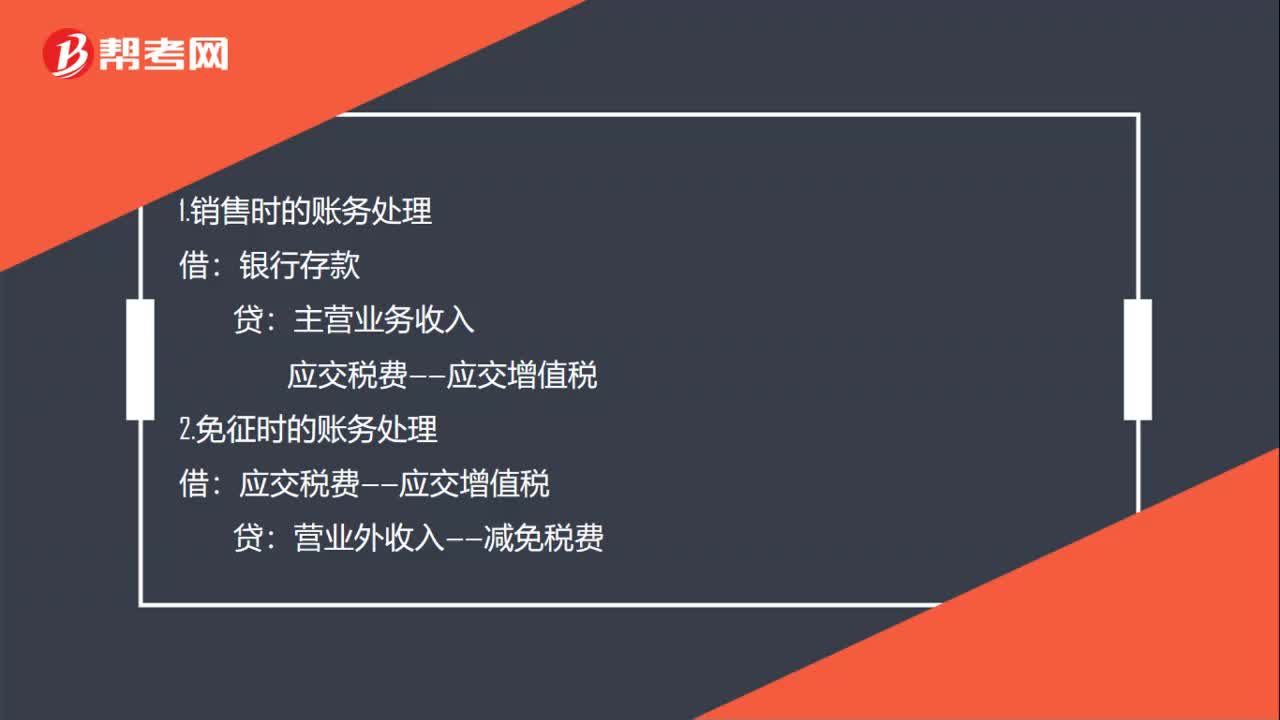

00:50小規(guī)模增值稅免稅賬務(wù)怎么處理?:小規(guī)模增值稅免稅賬務(wù)怎么處理?小規(guī)模納稅人免稅政策:財(cái)政部、稅務(wù)總局聯(lián)合發(fā)布《關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對(duì)月銷售額10萬元以下的增值稅小規(guī)模納稅人,免征增值稅。1.銷售時(shí)的賬務(wù)處理:銀行存款:主營業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅2.免征時(shí)的賬務(wù)處理借應(yīng)交稅費(fèi)——應(yīng)交增值稅貸營業(yè)外收入——減免稅費(fèi)

00:24

00:24請(qǐng)問普通發(fā)票中稅率為***是表示免稅嗎?:請(qǐng)問普通發(fā)票中稅率為***是表示免稅嗎?稅率為星號(hào)說明出票方是免稅企業(yè)。所以沒有稅率稅款。發(fā)票上的稅額顯示星號(hào),一般應(yīng)該是開票項(xiàng)目的業(yè)務(wù)不征稅或者免稅收入。

00:36

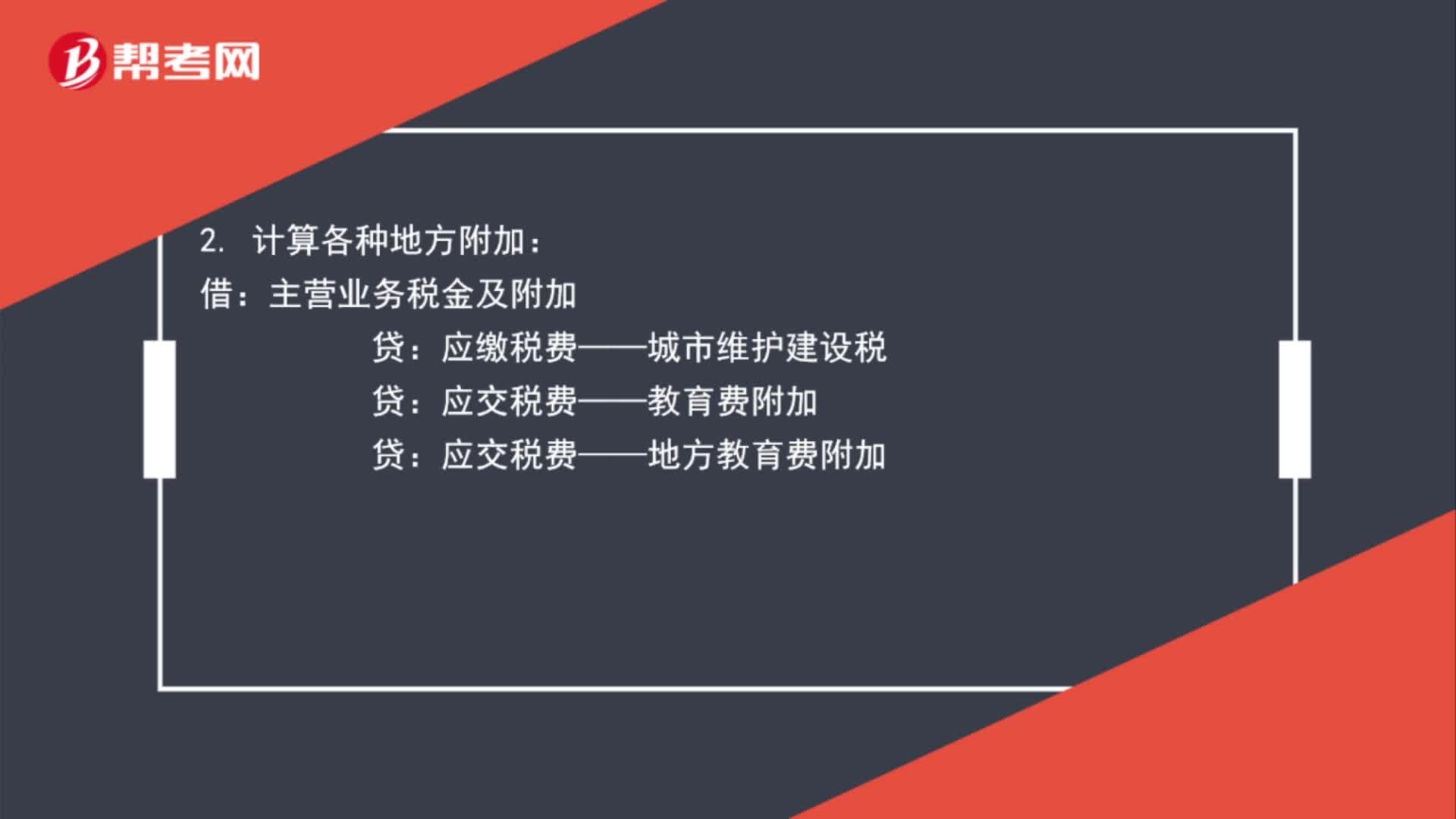

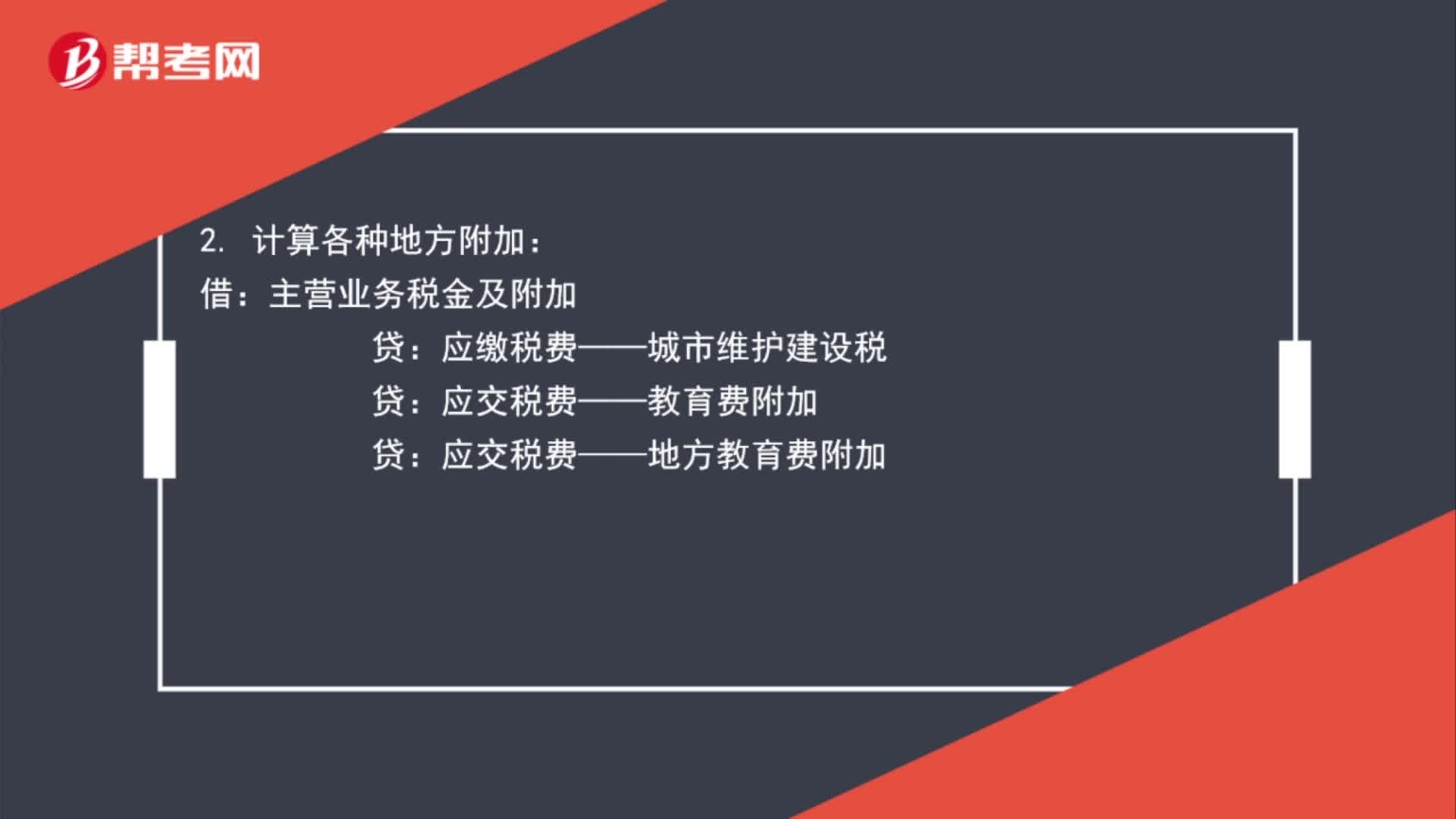

00:36小規(guī)模納稅人免增值稅、附加稅,還需要計(jì)提么?:小規(guī)模納稅人免增值稅、附加稅,還需要計(jì)提么?代開專票不包含在免增值稅范圍內(nèi),專票普票合計(jì)季度超過30萬元不免增值稅,增值稅、附加稅免征且沒有實(shí)際繳納就不需要計(jì)提。

00:49

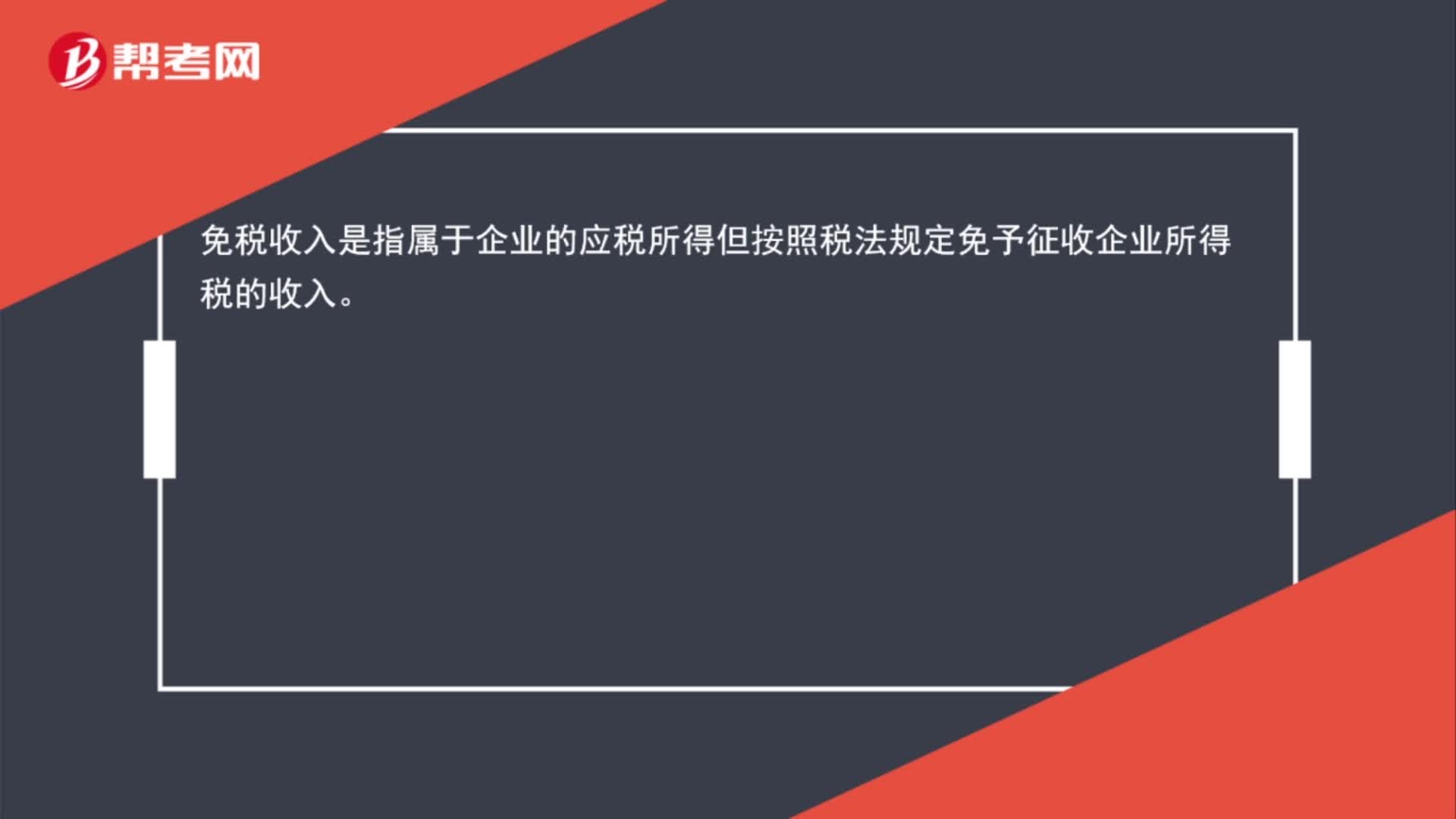

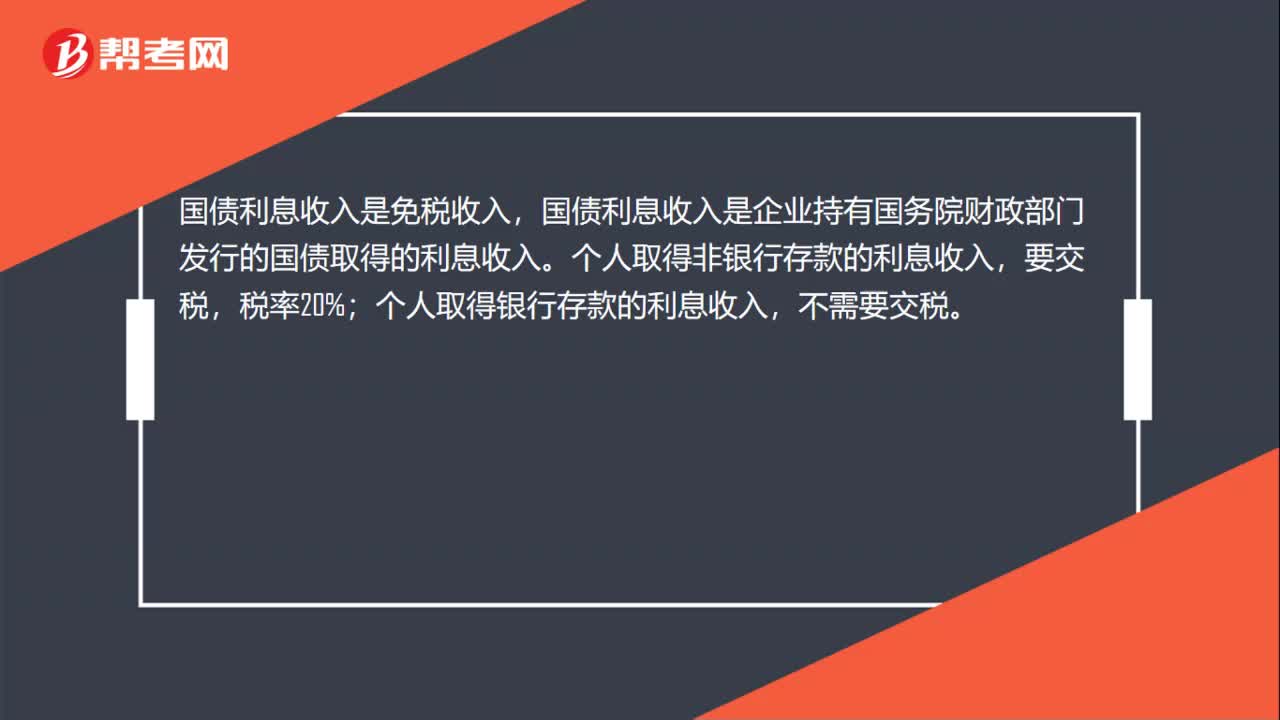

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國務(wù)院、財(cái)政部和國家稅務(wù)總局規(guī)定的事業(yè)單位和社會(huì)團(tuán)體的免稅項(xiàng)目、其他免稅收入。

00:16

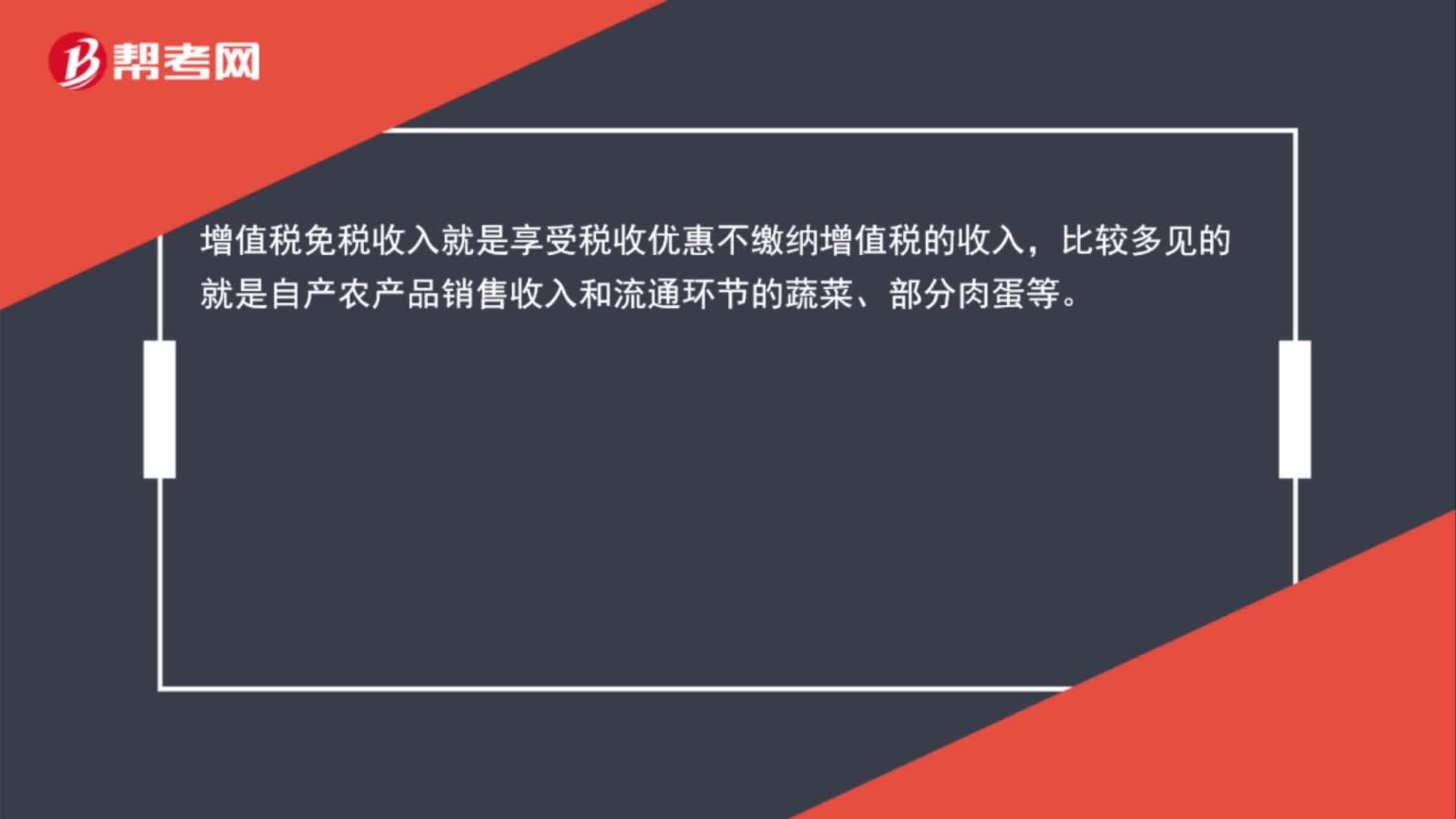

00:16銷售購買的豬肉,是否可以免稅?:銷售購買的豬肉,《中華人民共和國增值稅暫行條例》第十五條規(guī)定,下列項(xiàng)目免征增值稅:(一)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。初級(jí)農(nóng)產(chǎn)品的具體范圍由《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》確定。財(cái)稅〔2008〕81號(hào) 農(nóng)民專業(yè)合作社銷售本社成員生產(chǎn)的農(nóng)業(yè)產(chǎn)品,視同農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)業(yè)產(chǎn)品免征增值稅。對(duì)從事農(nóng)產(chǎn)品批發(fā)、零售的納稅人銷售的部分鮮活肉蛋產(chǎn)品免征增值稅。免征增值稅的鮮活肉產(chǎn)品,零售鮮活肉產(chǎn)品,是可以免增值稅的。

02:17

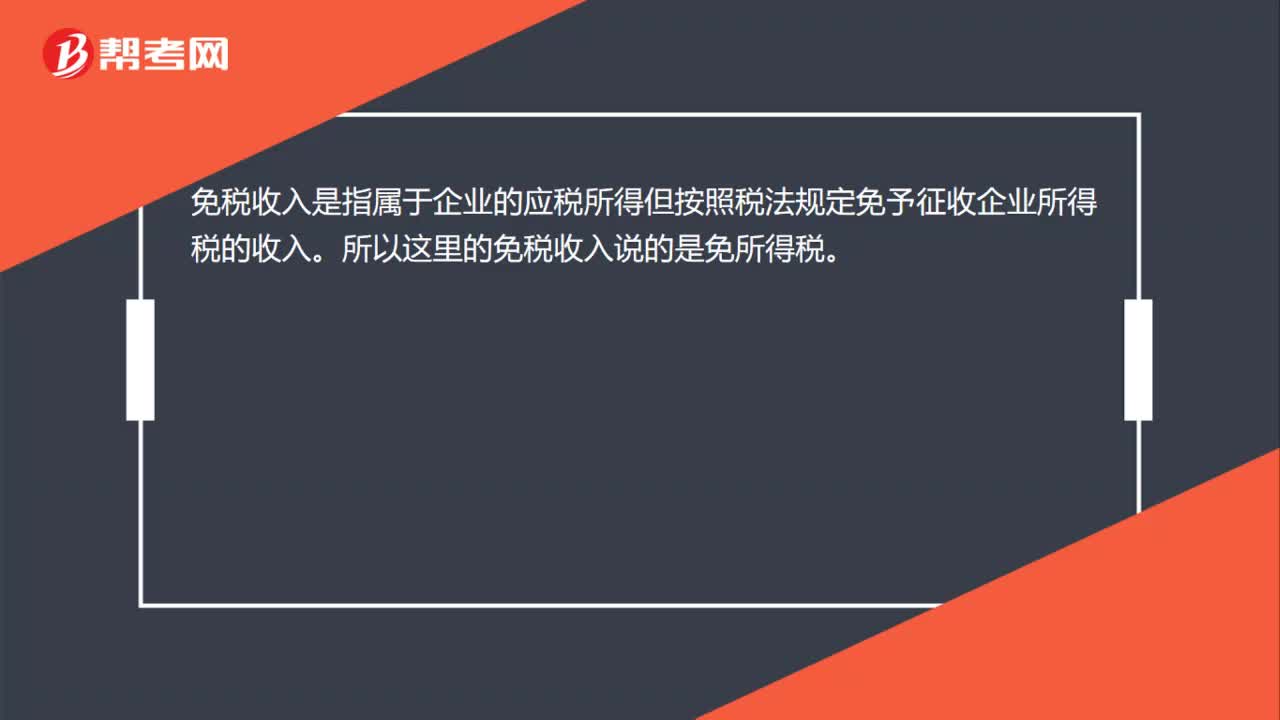

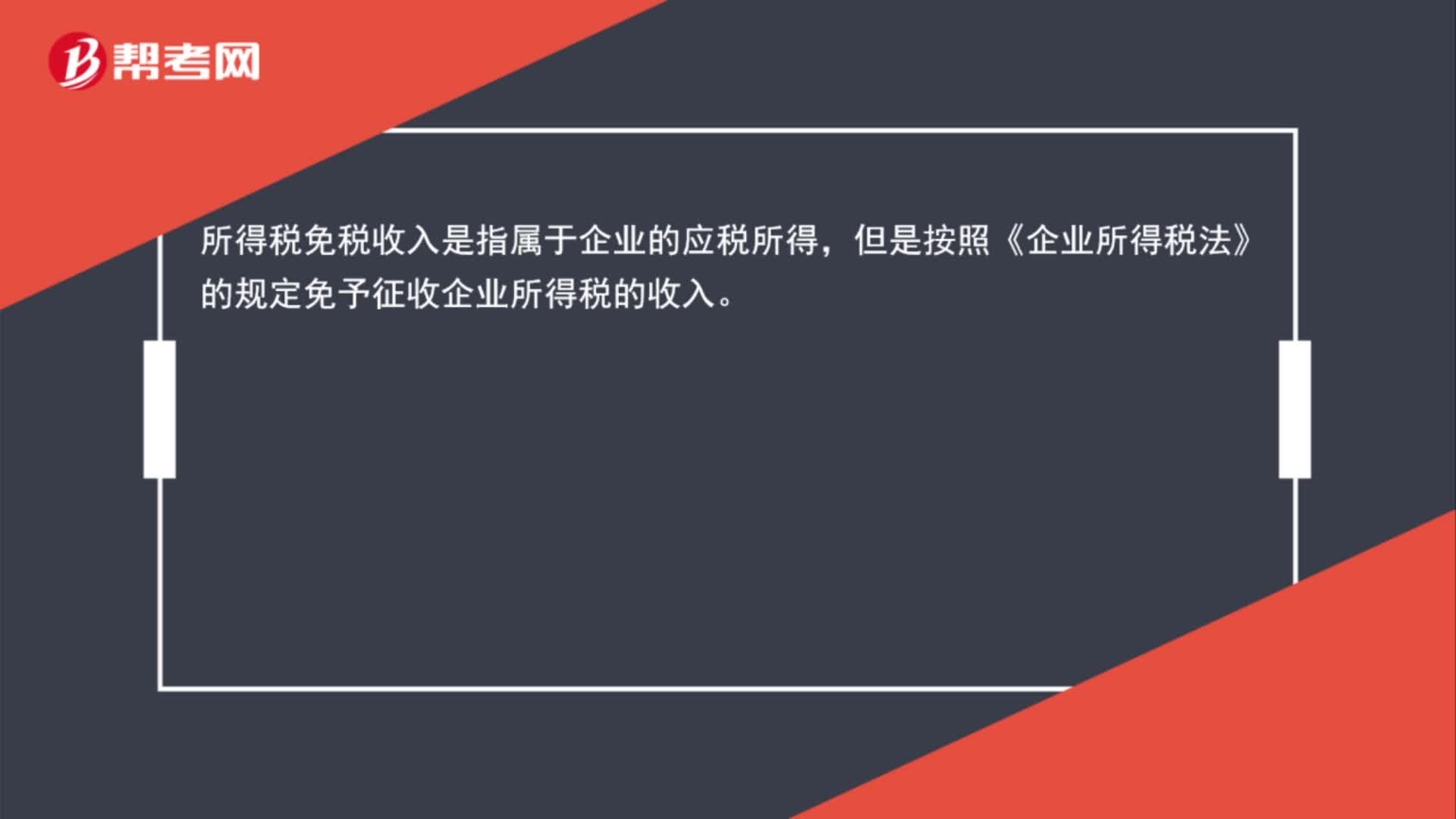

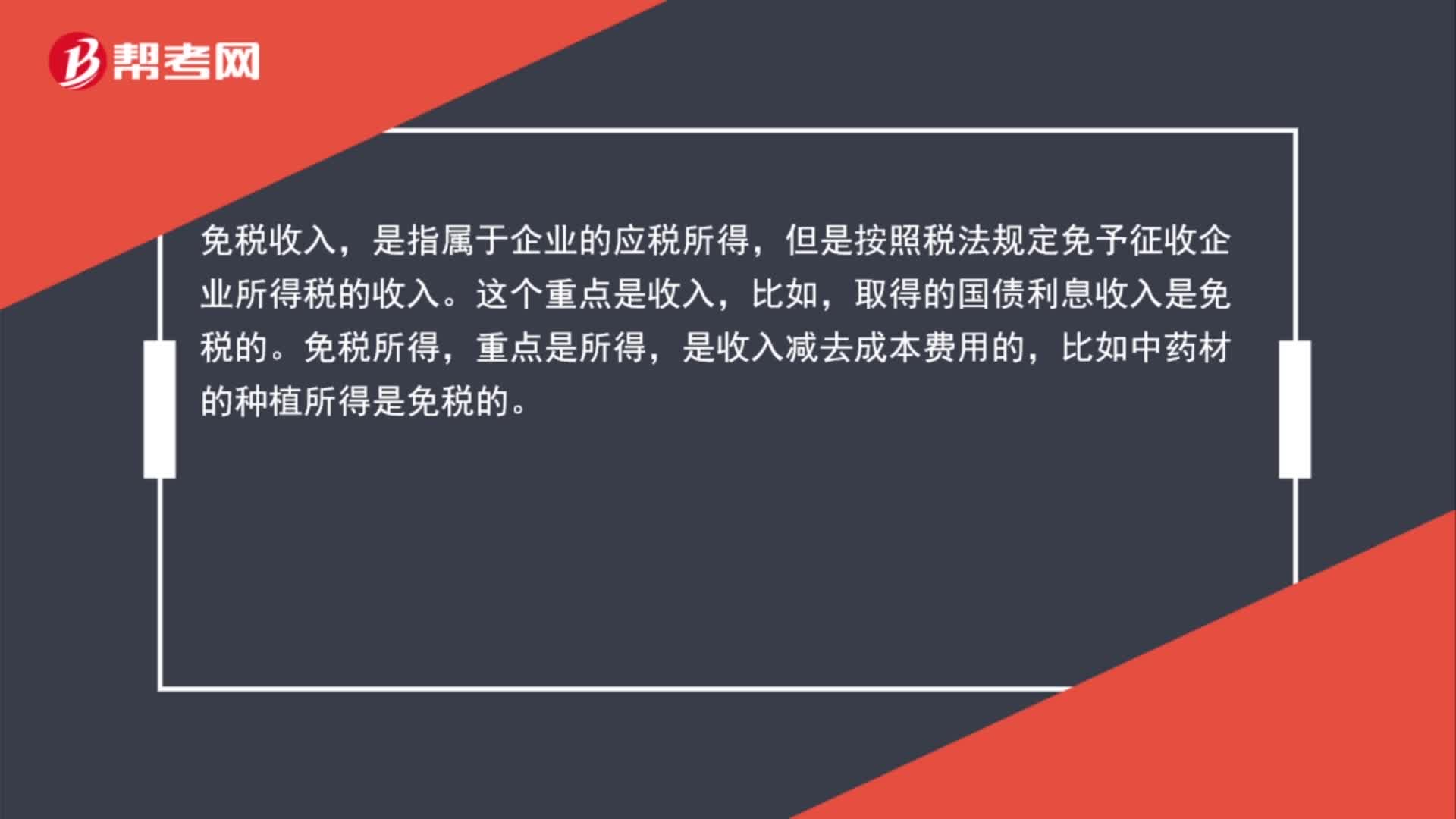

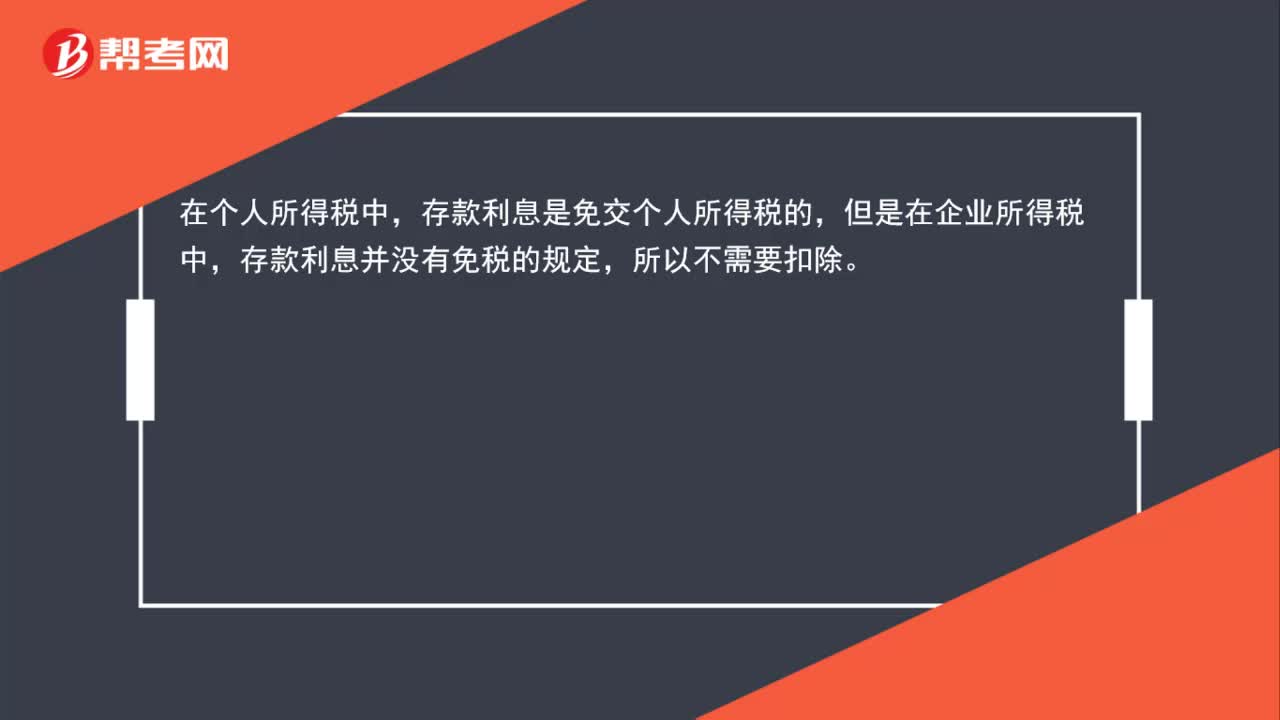

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國家給的優(yōu)惠政策對(duì)在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國境內(nèi)設(shè)立機(jī)構(gòu)場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對(duì)免征的增值稅做會(huì)計(jì)分錄的時(shí)候,應(yīng)該直接減免的增值稅計(jì)入營業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動(dòng)所形成的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入,計(jì)入營業(yè)外收入更合適。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日