下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:47

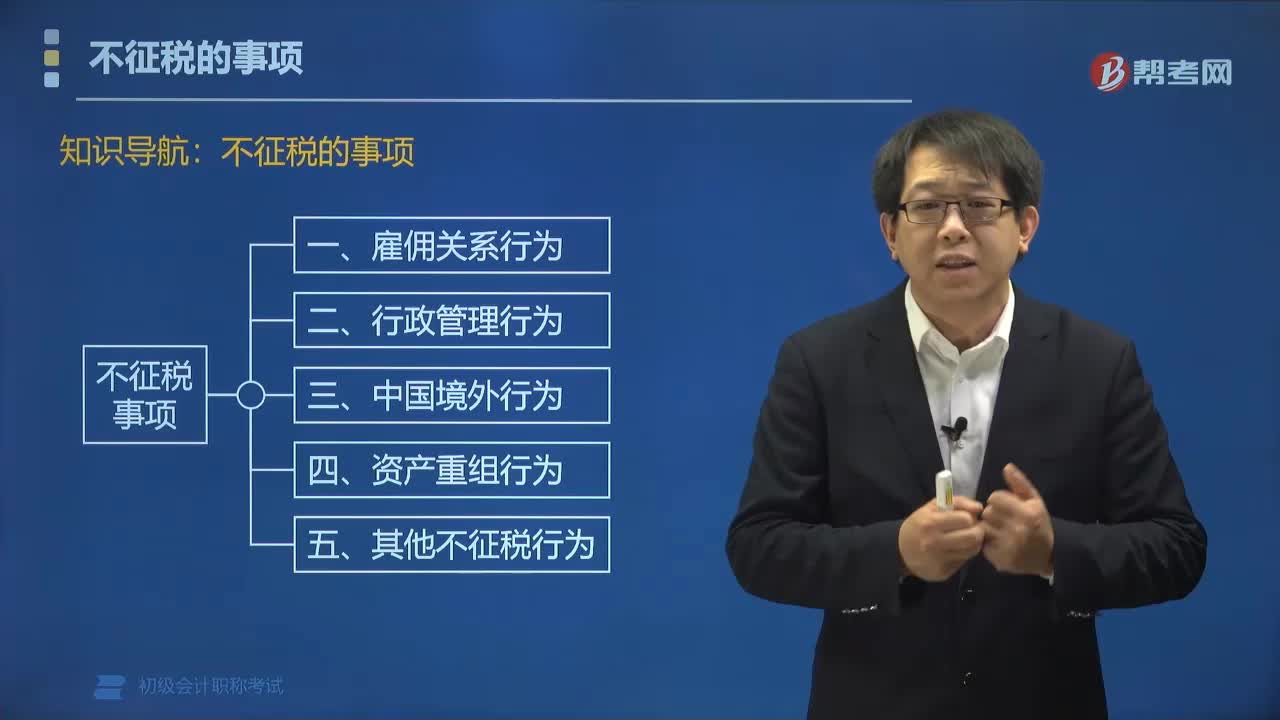

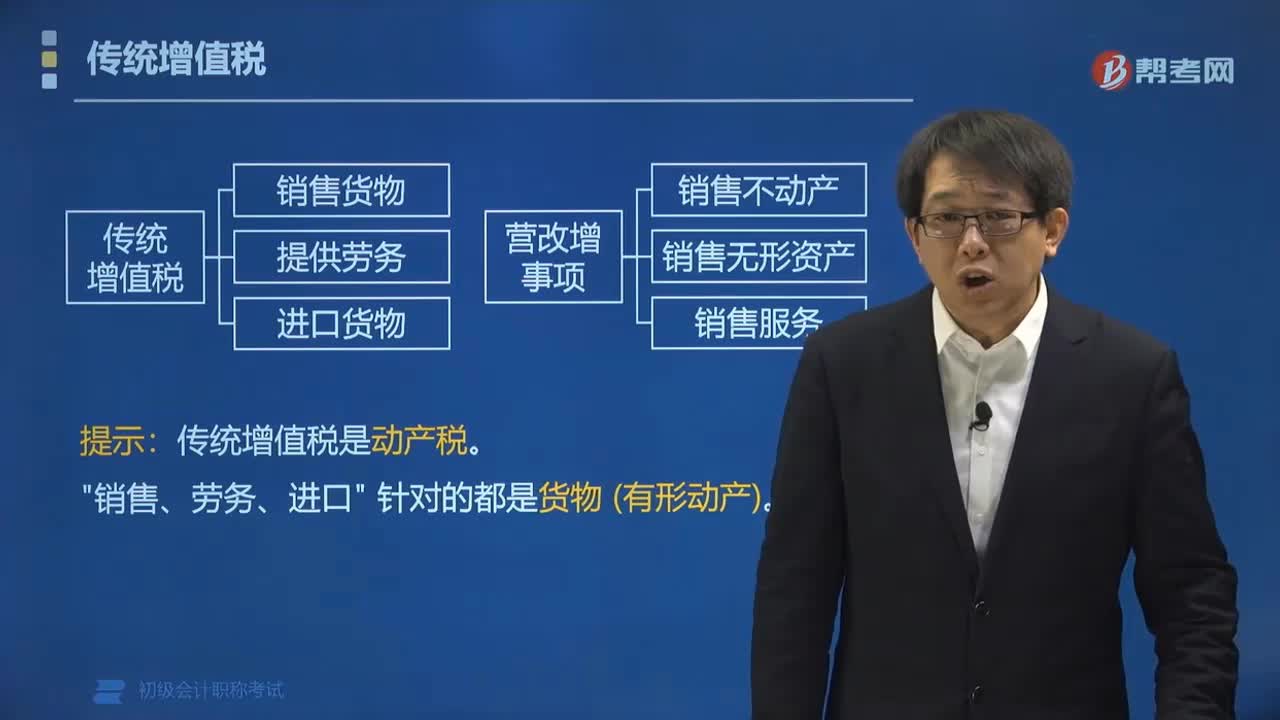

00:47營業(yè)稅改增值稅的企業(yè)指哪些企業(yè)?:營業(yè)稅改增值稅的企業(yè)指哪些企業(yè)?從事交通運輸、研發(fā)和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、有形動產(chǎn)租賃服務、鑒證咨詢服務和影視文化業(yè)的企業(yè),屬于營改增企業(yè)。

01:27

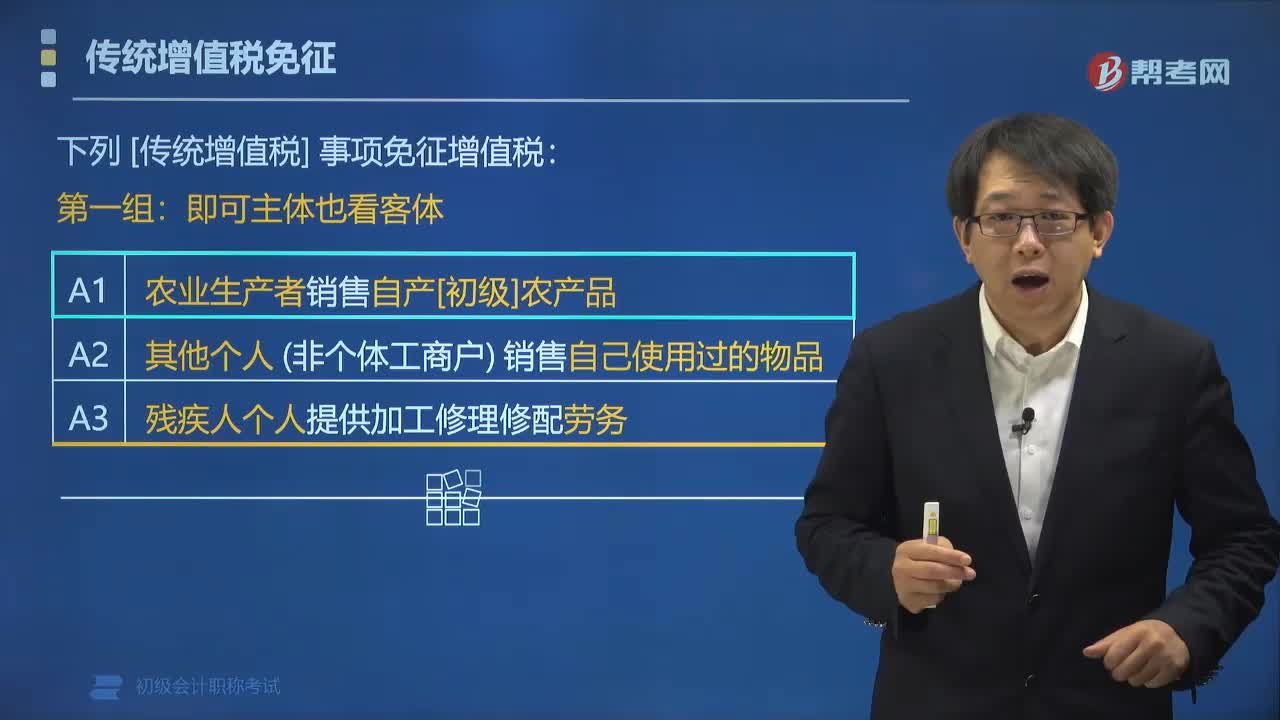

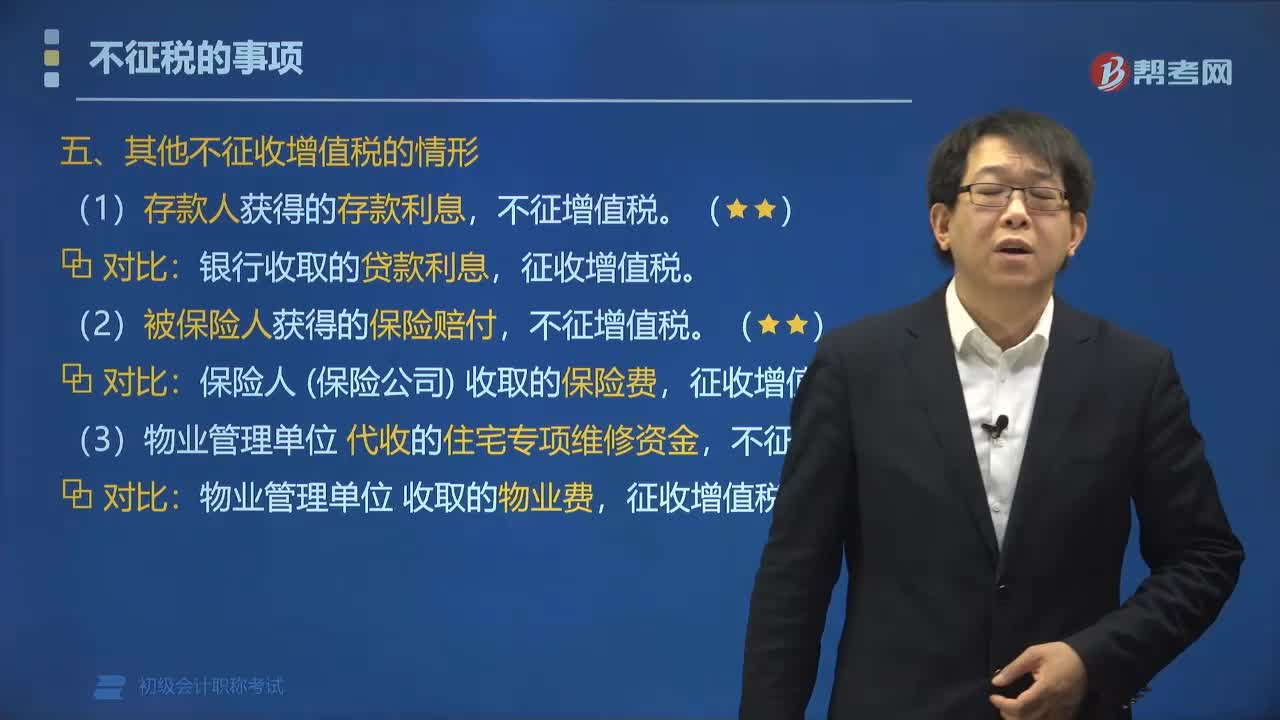

01:27哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?:哪些情況符合“的免征增值稅范圍?根據(jù)財政部國家稅務總局關于印發(fā)《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》的通知中的規(guī)定,《中華人民共和國增值稅暫行條例》第十六條所列免稅項目的第一項所稱的“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”是指直接從事植物的種植,收割和動物的飼養(yǎng)、捕撈的單位和個人銷售的注釋所列的自產(chǎn)農(nóng)業(yè)產(chǎn)品,如果公司是主營禽類的。屬于自行飼養(yǎng)禽類,而《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》中也包含了禽類的整塊或者分割的鮮肉。

00:56

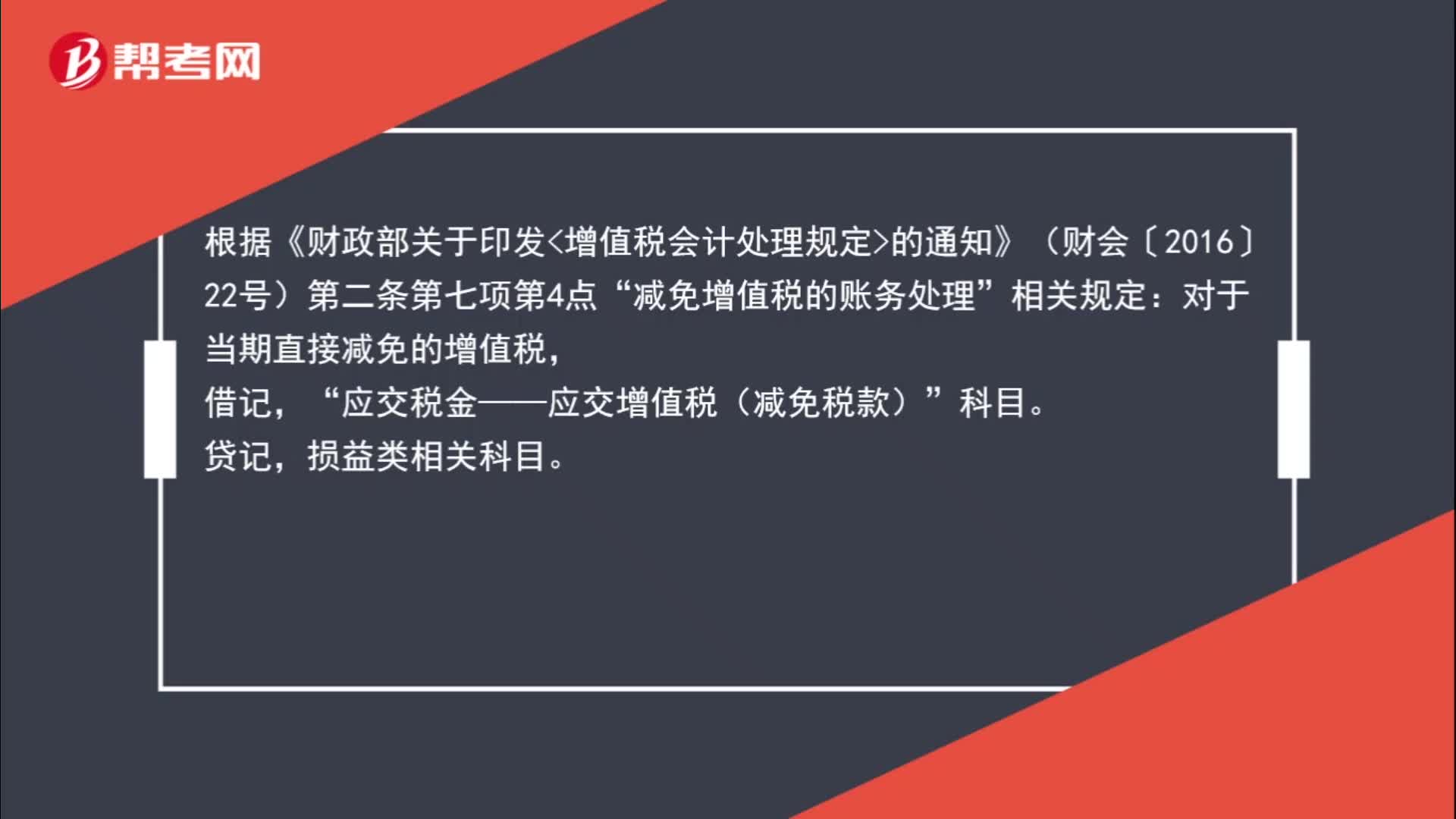

00:56減免增值稅賬務怎么處理?:根據(jù)《財政部關于印發(fā)增值稅會計處理規(guī)定的通知》(財會〔2016〕22號)第二條第七項第4點“減免增值稅的賬務處理”相關規(guī)定:對于當期直接減免的增值稅,借記“應交稅金——應交增值稅(減免稅款)”科目;貸記損益類相關科目。

00:50

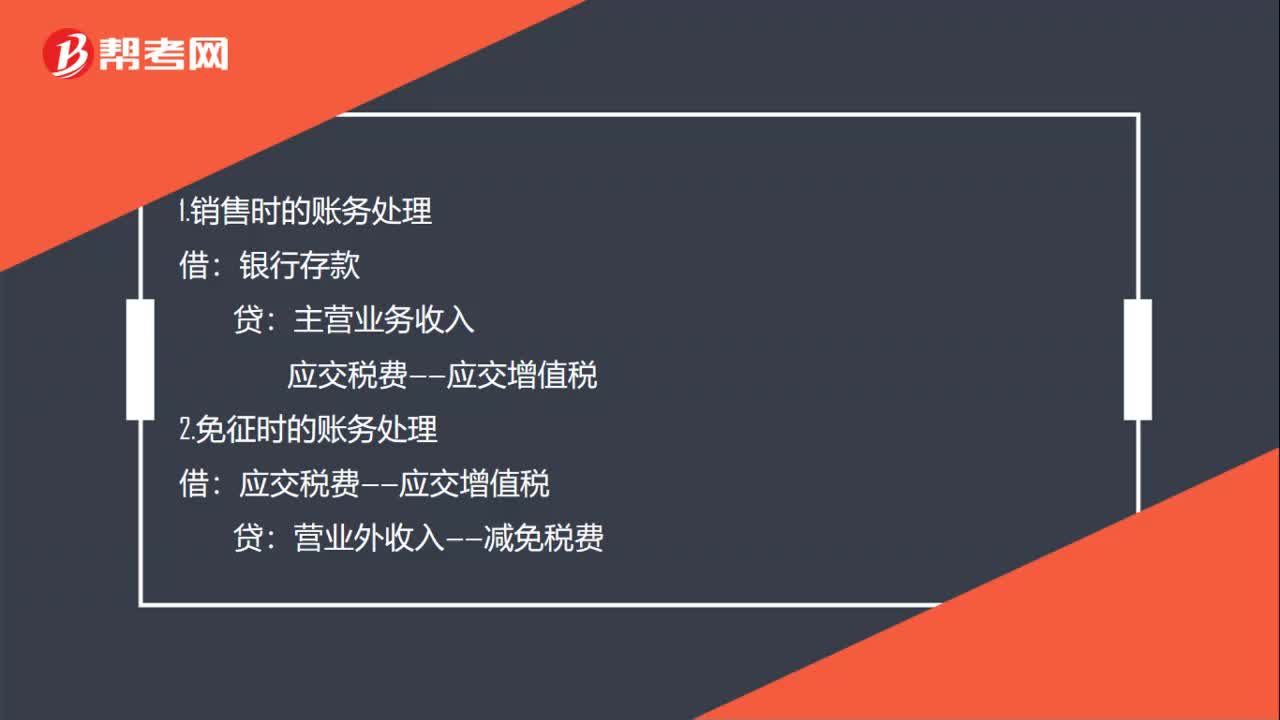

00:50小規(guī)模增值稅免稅賬務怎么處理?:小規(guī)模增值稅免稅賬務怎么處理?小規(guī)模納稅人免稅政策:財政部、稅務總局聯(lián)合發(fā)布《關于實施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對月銷售額10萬元以下的增值稅小規(guī)模納稅人,免征增值稅。1.銷售時的賬務處理:銀行存款:主營業(yè)務收入應交稅費——應交增值稅2.免征時的賬務處理借應交稅費——應交增值稅貸營業(yè)外收入——減免稅費

00:30

00:30關于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進項稅額才是可以抵扣的,應交稅費——應交增值稅(銷項稅額)在貸方表示的要交稅的,銷項稅額-進項稅額的金額才是當期應交納的稅額。

00:43

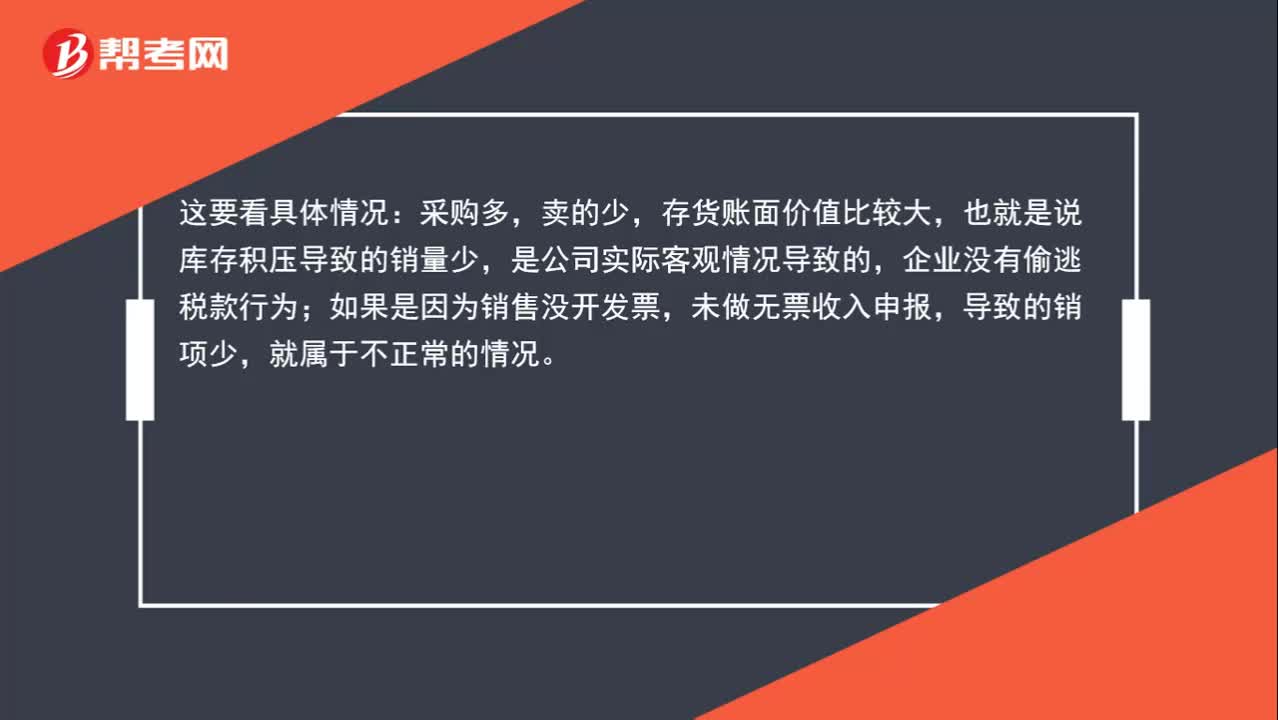

00:43增值稅進項多銷項很少,稅額總是留底,這正常嗎?:增值稅進項多銷項很少,稅額總是留底,這正常嗎?這要看具體情況:采購多,賣的少,存貨賬面價值比較大,也就是說庫存積壓導致的銷量少,是公司實際客觀情況導致的,企業(yè)沒有偷逃稅款行為;如果是因為銷售沒開發(fā)票,未做無票收入申報,導致的銷項少,就屬于不正常的情況。

00:36

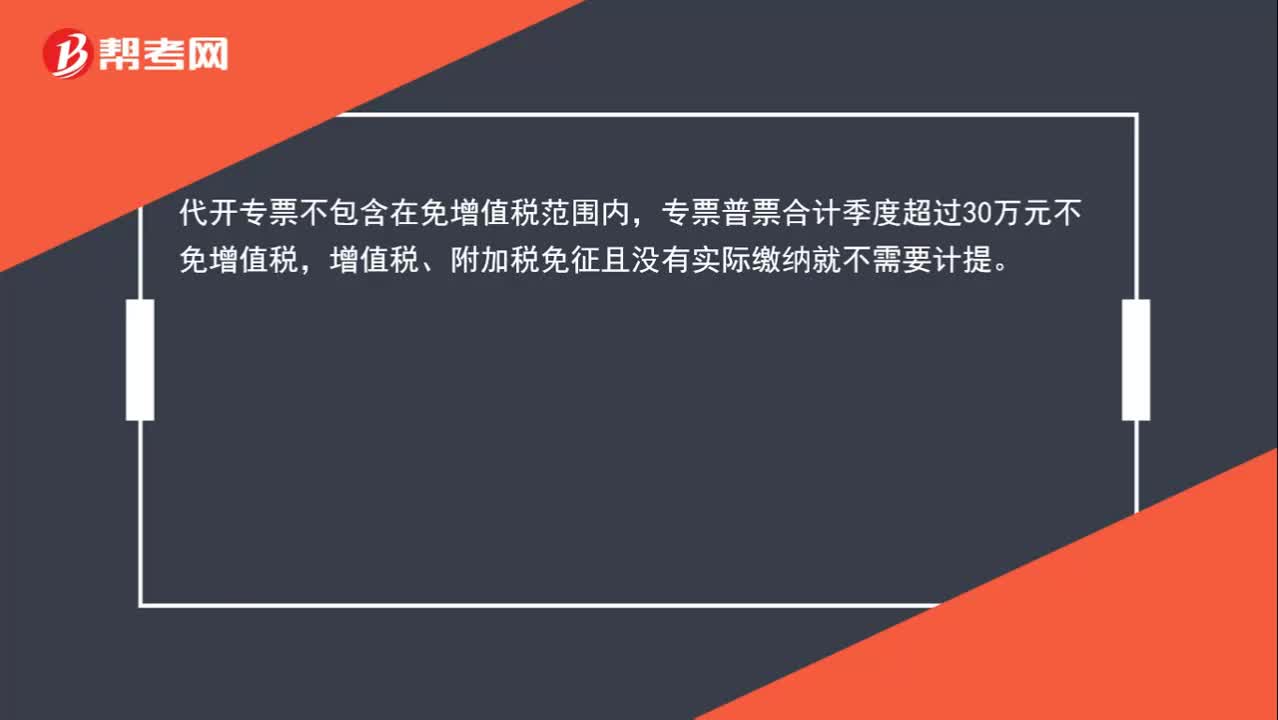

00:36小規(guī)模納稅人免增值稅、附加稅,還需要計提么?:小規(guī)模納稅人免增值稅、附加稅,還需要計提么?代開專票不包含在免增值稅范圍內(nèi),專票普票合計季度超過30萬元不免增值稅,增值稅、附加稅免征且沒有實際繳納就不需要計提。

00:41

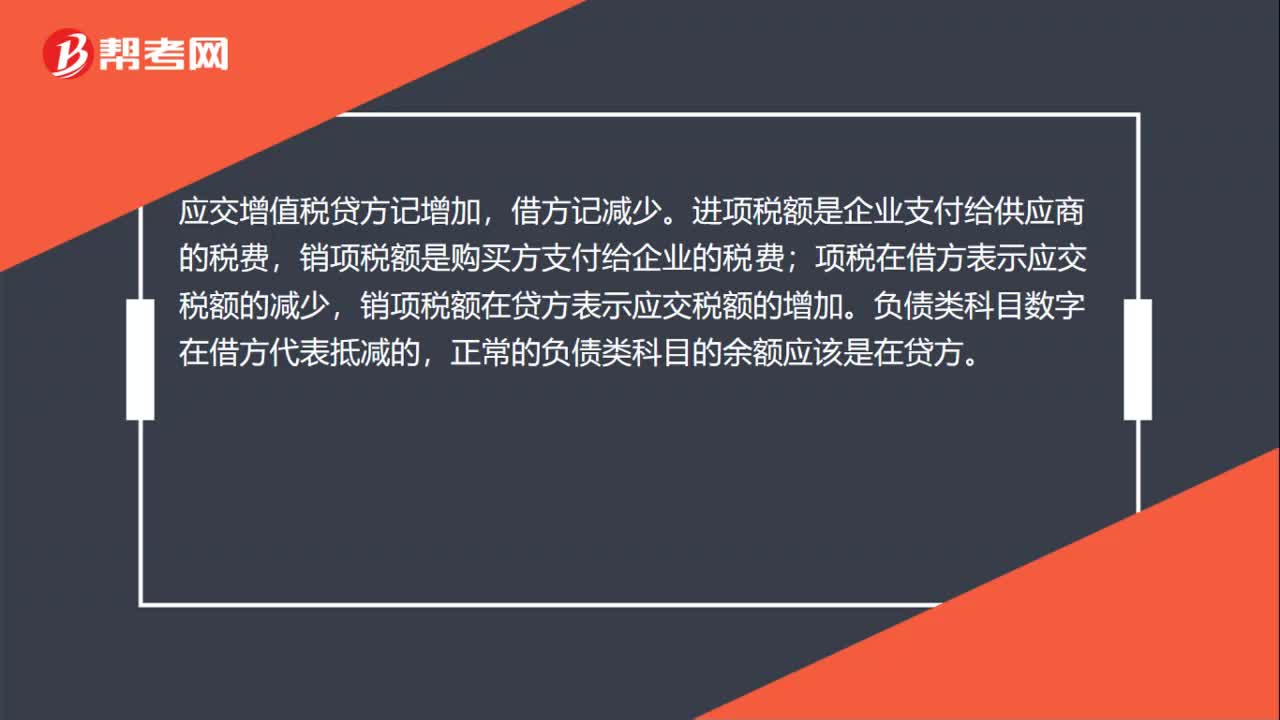

00:41應交增值稅進項稅額為什么在借方?:應交增值稅進項稅額為什么在借方?應交增值稅貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。負債類科目數(shù)字在借方代表抵減的,正常的負債類科目的余額應該是在貸方。

00:52

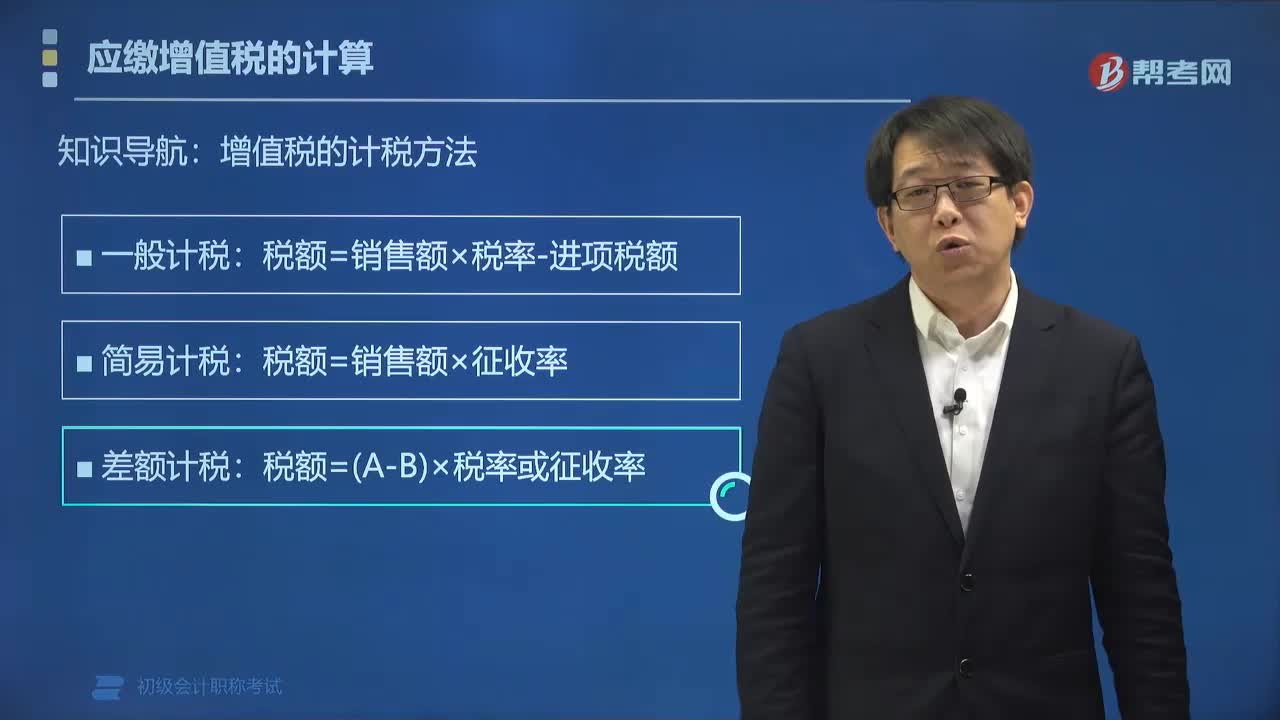

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

02:43

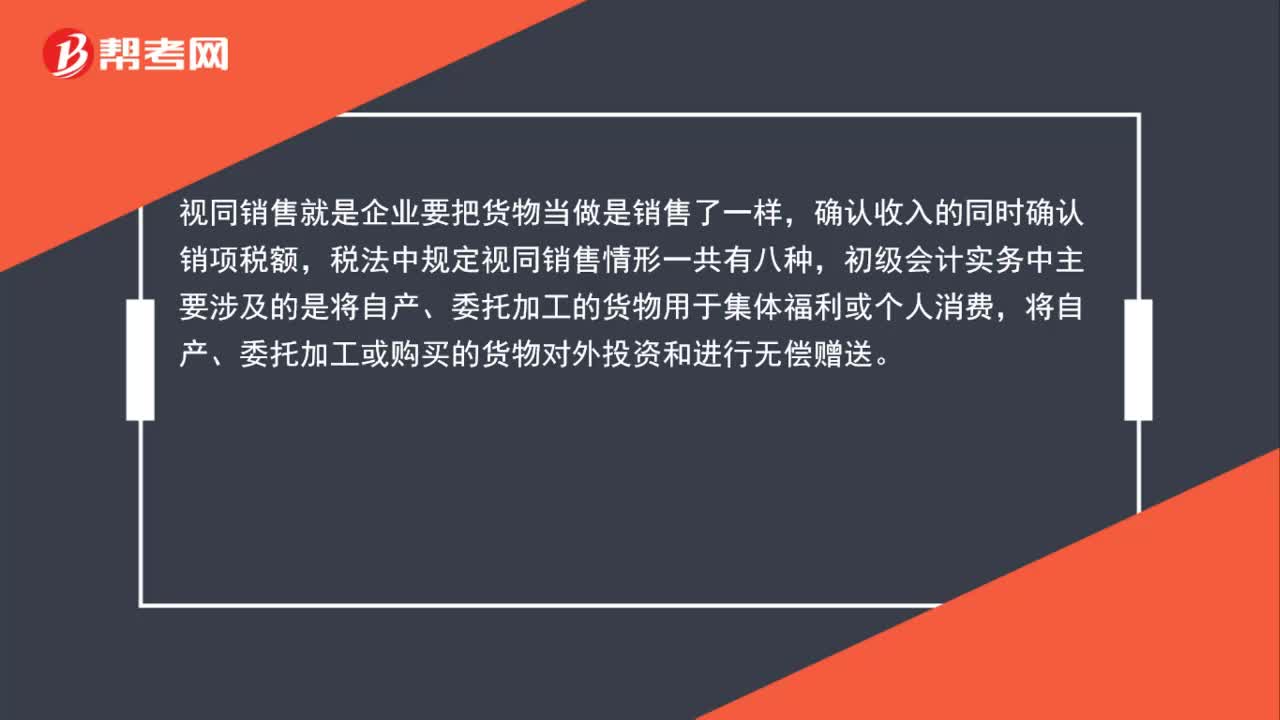

02:43增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質(zhì)費、運輸裝卸費以及其他各種性質(zhì)的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

00:35

00:35免征增值稅賬務怎么處理?:免征增值稅賬務怎么處理?納稅人對免征的增值稅做會計分錄的時候,應該直接減免的增值稅計入營業(yè)外收入,借記應交稅金—應交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關的經(jīng)濟利益的流入,計入營業(yè)外收入更合適。

07:20

07:20帶你快速學習增值稅征稅范圍有哪些?以及哪些是納稅義務人?:帶你快速學習增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護建設稅、資源稅、環(huán)境保護稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應交、交納等情況。增值稅是以商品(含應稅勞務、應稅服務)在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日