下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

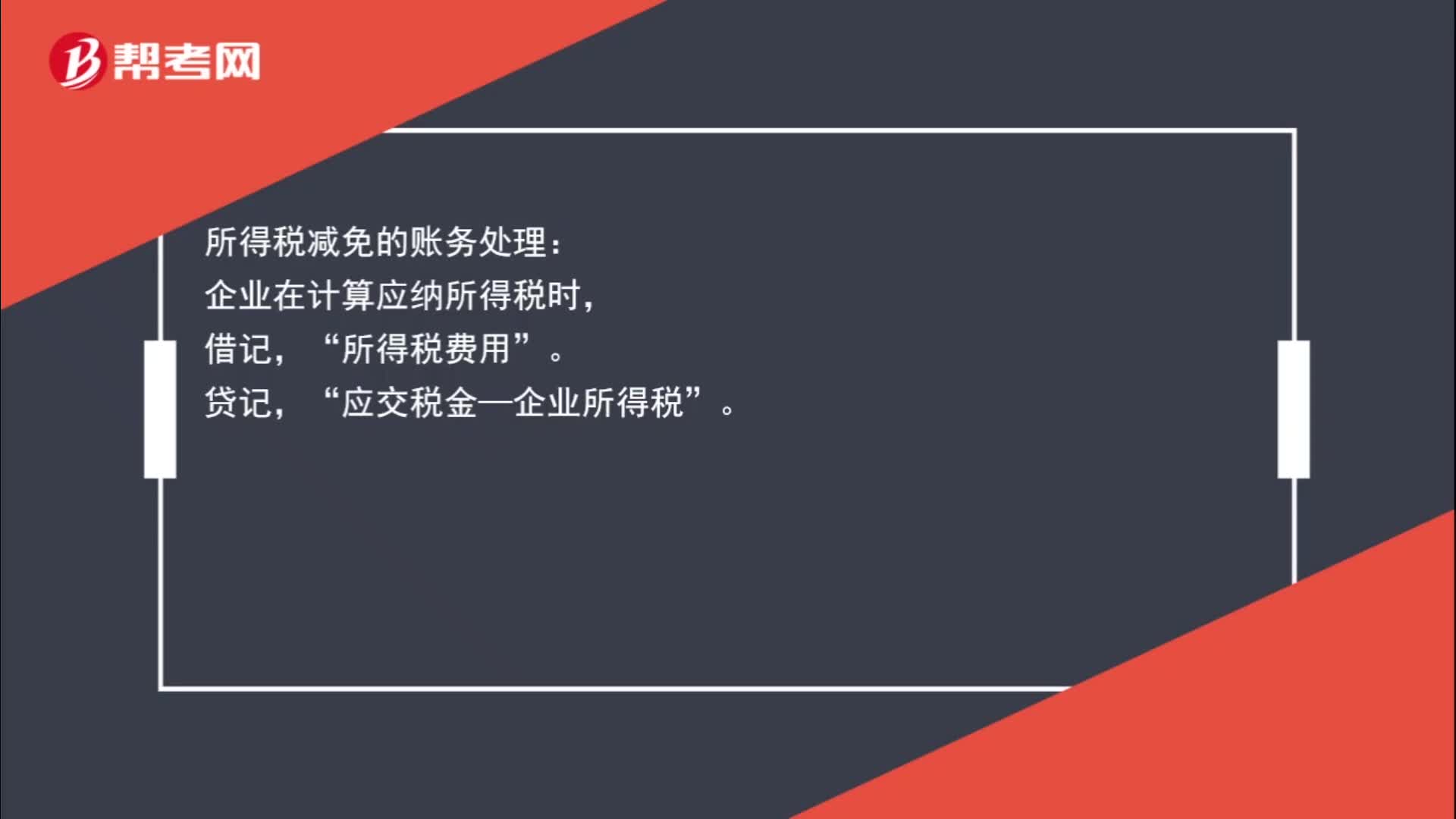

00:50企業(yè)所得稅減免賬務(wù)怎么處理?:企業(yè)所得稅減免賬務(wù)怎么處理?所得稅減免的賬務(wù)處理:企業(yè)在計(jì)算應(yīng)納所得稅時(shí),貸,確認(rèn)減免稅時(shí):借應(yīng)交稅金——企業(yè)所得稅貸所得稅費(fèi)用

00:58

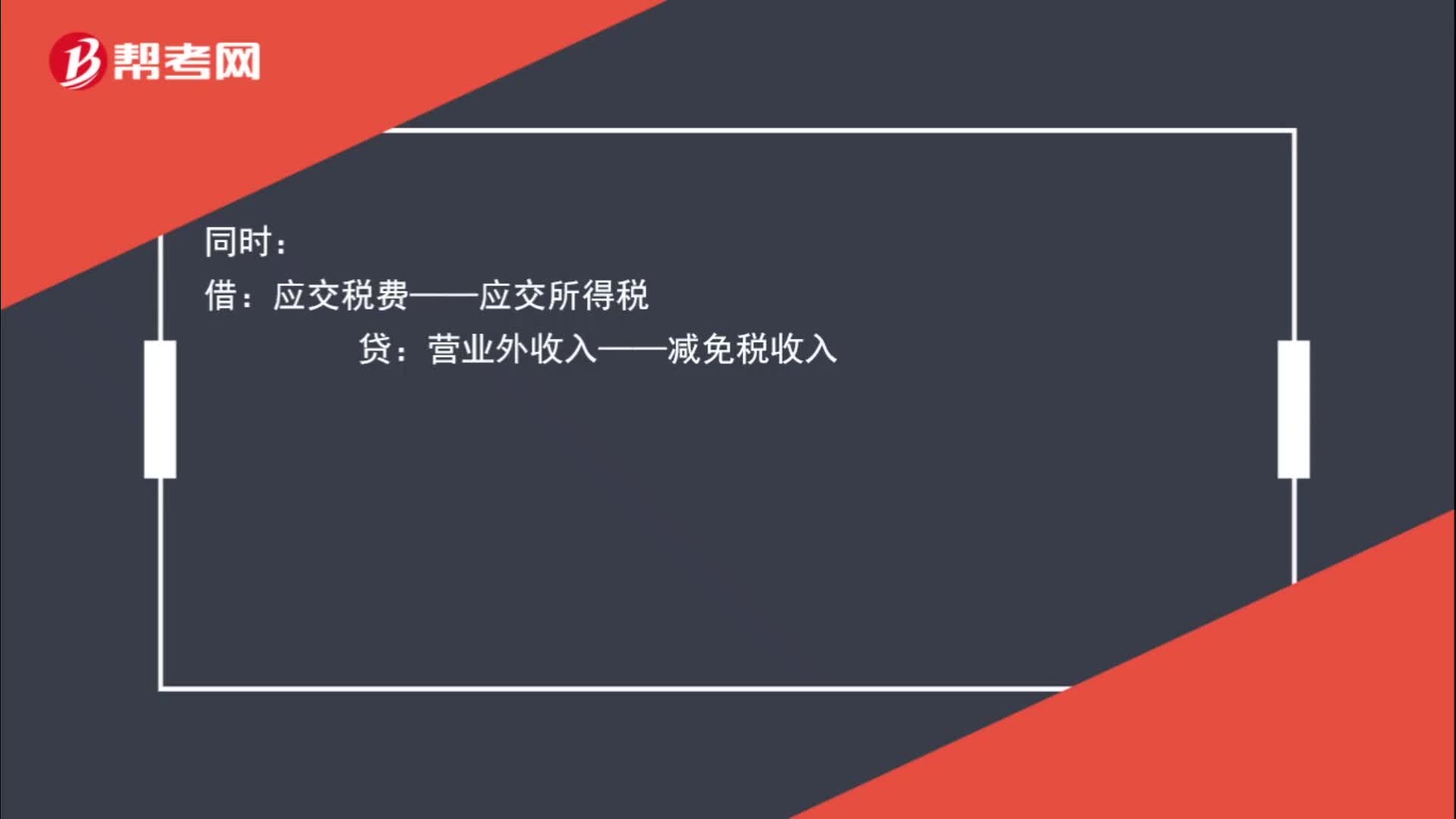

00:58企業(yè)所得稅減免該如何進(jìn)行賬務(wù)處理?:企業(yè)所得稅減免該如何進(jìn)行賬務(wù)處理?如企業(yè)已取得其主管稅務(wù)機(jī)關(guān)的減免批文的,計(jì)提時(shí):所得稅費(fèi)用:借應(yīng)交稅費(fèi)——應(yīng)交所得稅貸營(yíng)業(yè)外收入——減免稅收入

01:36

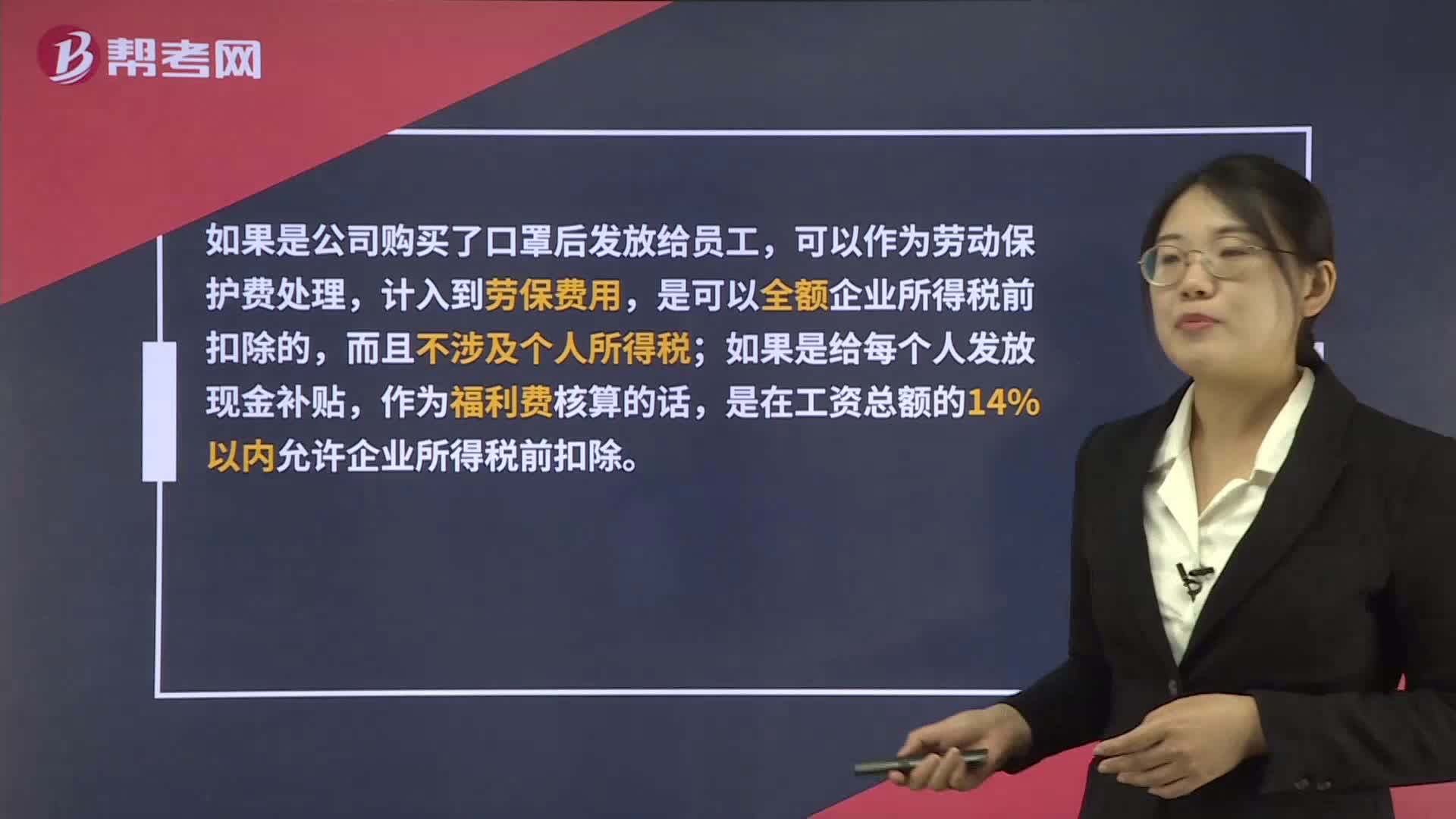

01:36發(fā)放口罩和現(xiàn)金補(bǔ)貼都能企業(yè)所得稅稅前扣除,在稅務(wù)處理上有區(qū)別?:發(fā)放口罩和現(xiàn)金補(bǔ)貼都能企業(yè)所得稅稅前扣除,在稅務(wù)處理上有區(qū)別?如果是公司購(gòu)買了口罩后發(fā)放給員工,可以作為勞動(dòng)保護(hù)費(fèi)處理,計(jì)入到勞保費(fèi)用,是可以全額企業(yè)所得稅前扣除的,而且不涉及個(gè)人所得稅;如果是給每個(gè)人發(fā)放現(xiàn)金補(bǔ)貼,作為福利費(fèi)核算的話,是在工資總額的14%以內(nèi)允許企業(yè)所得稅前扣除。另外,人人有份的現(xiàn)金補(bǔ)貼是需要并入工資薪金所得代扣代繳個(gè)人所得稅的。

00:50

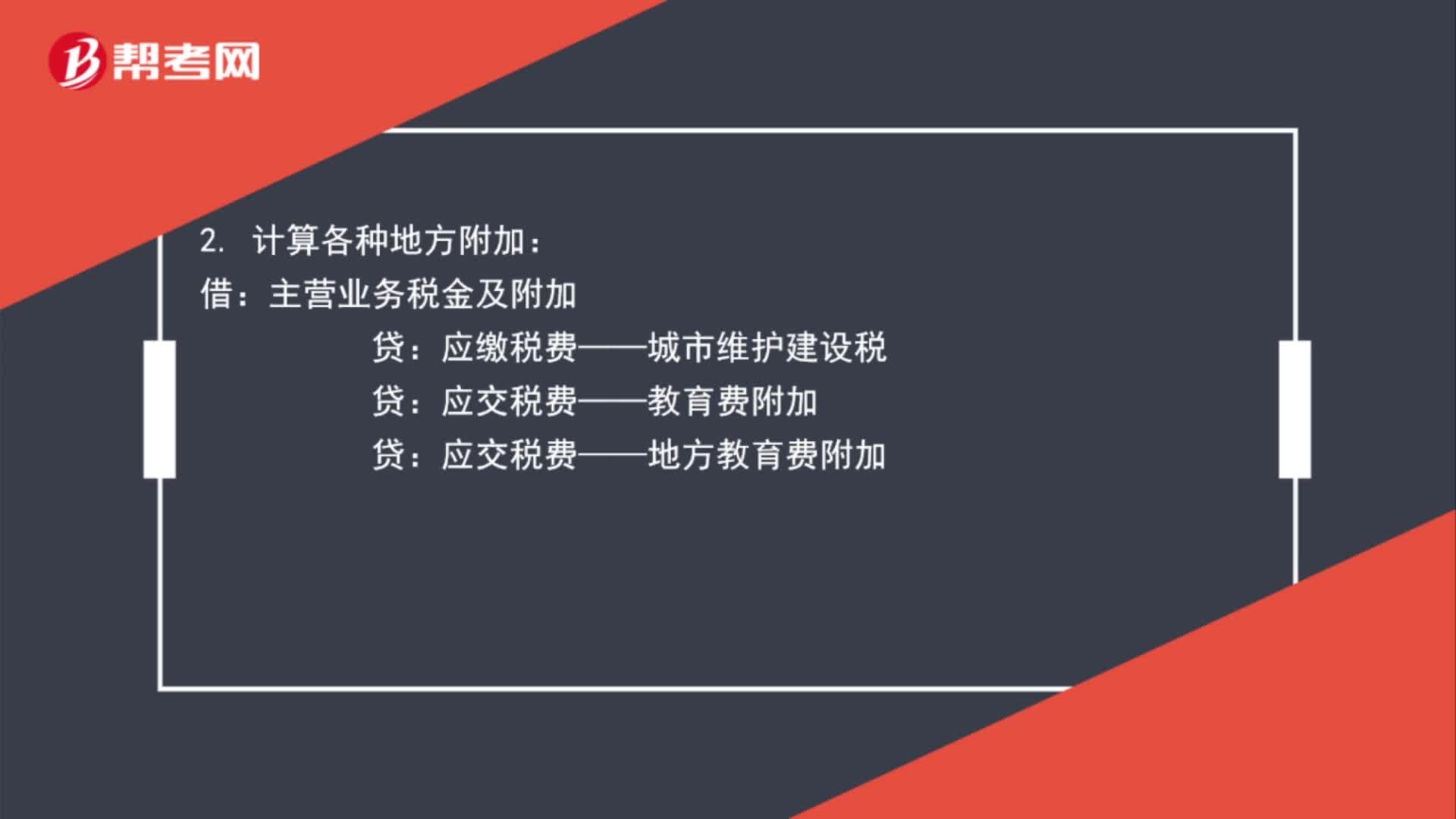

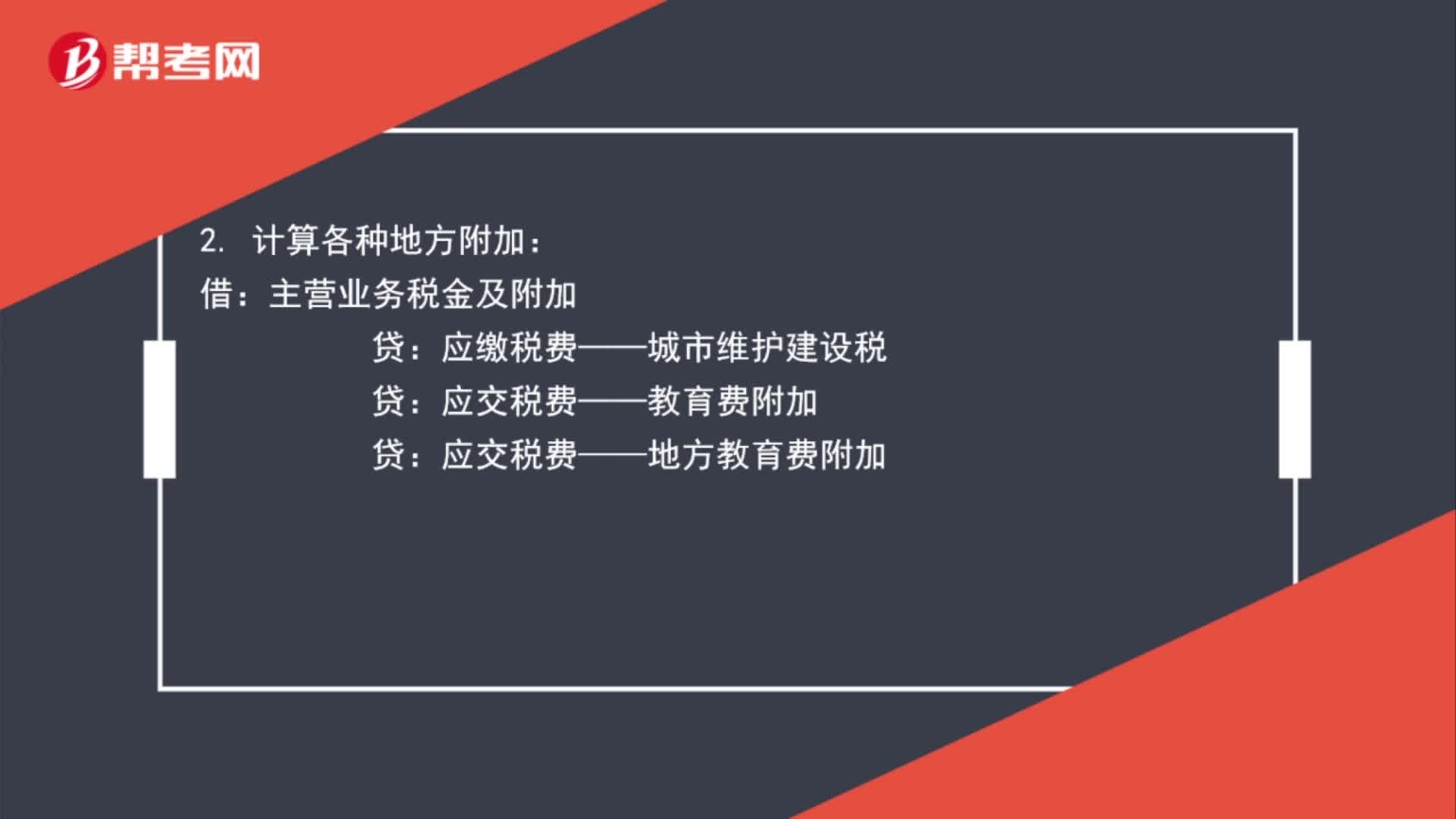

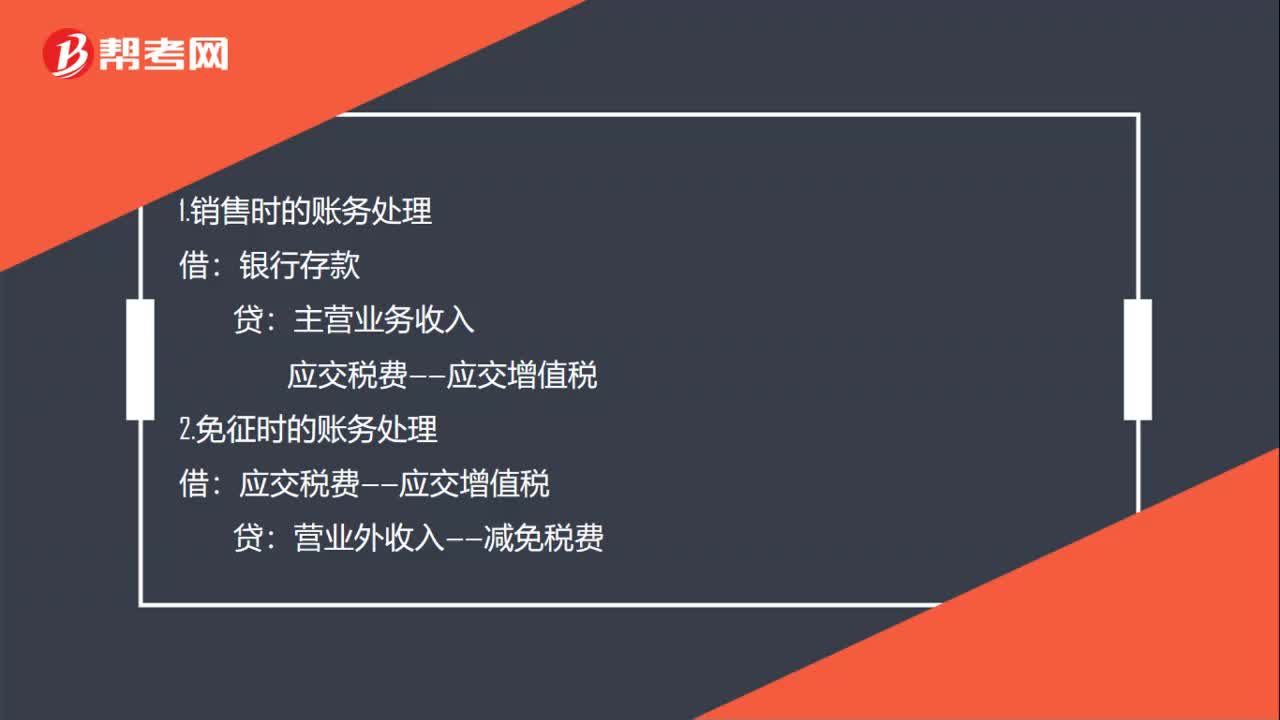

00:50小規(guī)模增值稅免稅賬務(wù)怎么處理?:小規(guī)模增值稅免稅賬務(wù)怎么處理?小規(guī)模納稅人免稅政策:財(cái)政部、稅務(wù)總局聯(lián)合發(fā)布《關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對(duì)月銷售額10萬(wàn)元以下的增值稅小規(guī)模納稅人,免征增值稅。1.銷售時(shí)的賬務(wù)處理:銀行存款:主營(yíng)業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅2.免征時(shí)的賬務(wù)處理借應(yīng)交稅費(fèi)——應(yīng)交增值稅貸營(yíng)業(yè)外收入——減免稅費(fèi)

00:20

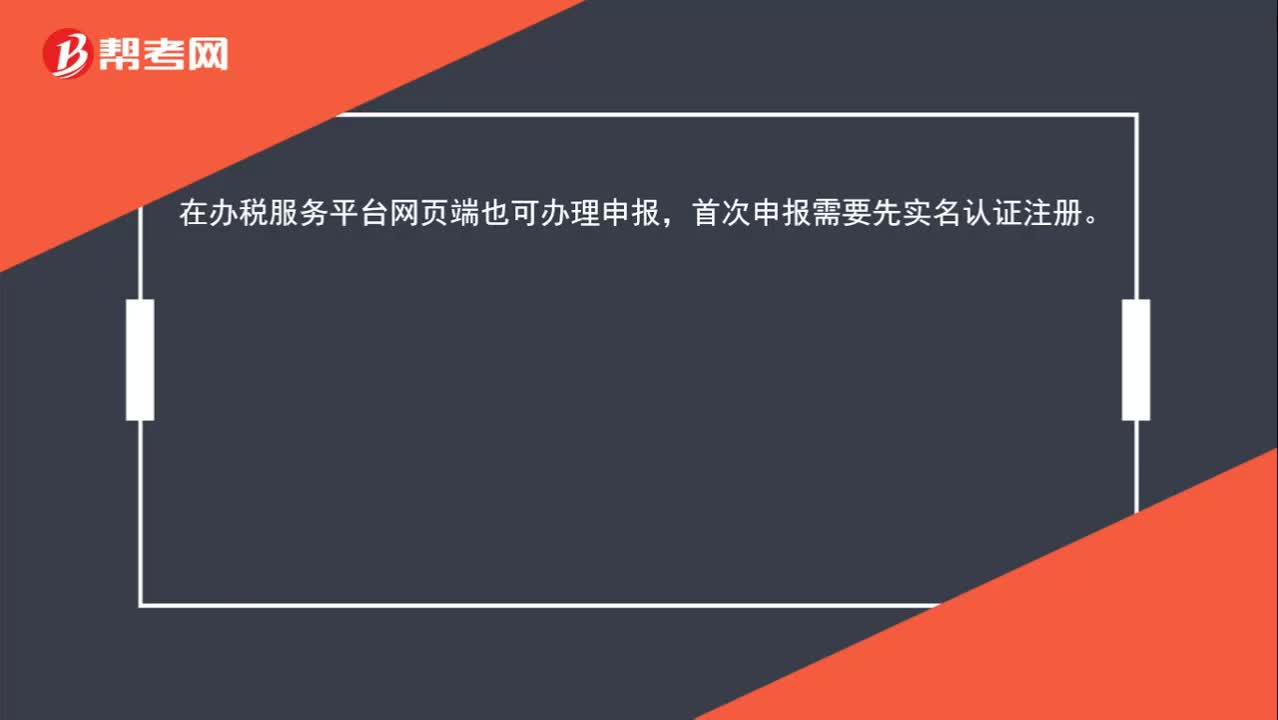

00:20如何增加個(gè)人所得稅稅種?:如何增加個(gè)人所得稅稅種?在辦稅服務(wù)平臺(tái)網(wǎng)頁(yè)端也可辦理申報(bào),首次申報(bào)需要先實(shí)名認(rèn)證注冊(cè)。

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財(cái)產(chǎn)“不得扣除或者計(jì)算對(duì)應(yīng)的折舊、攤銷扣除,不征稅收入國(guó)家是不征收企業(yè)所得稅的。收入和支出對(duì)企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對(duì)應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

00:28

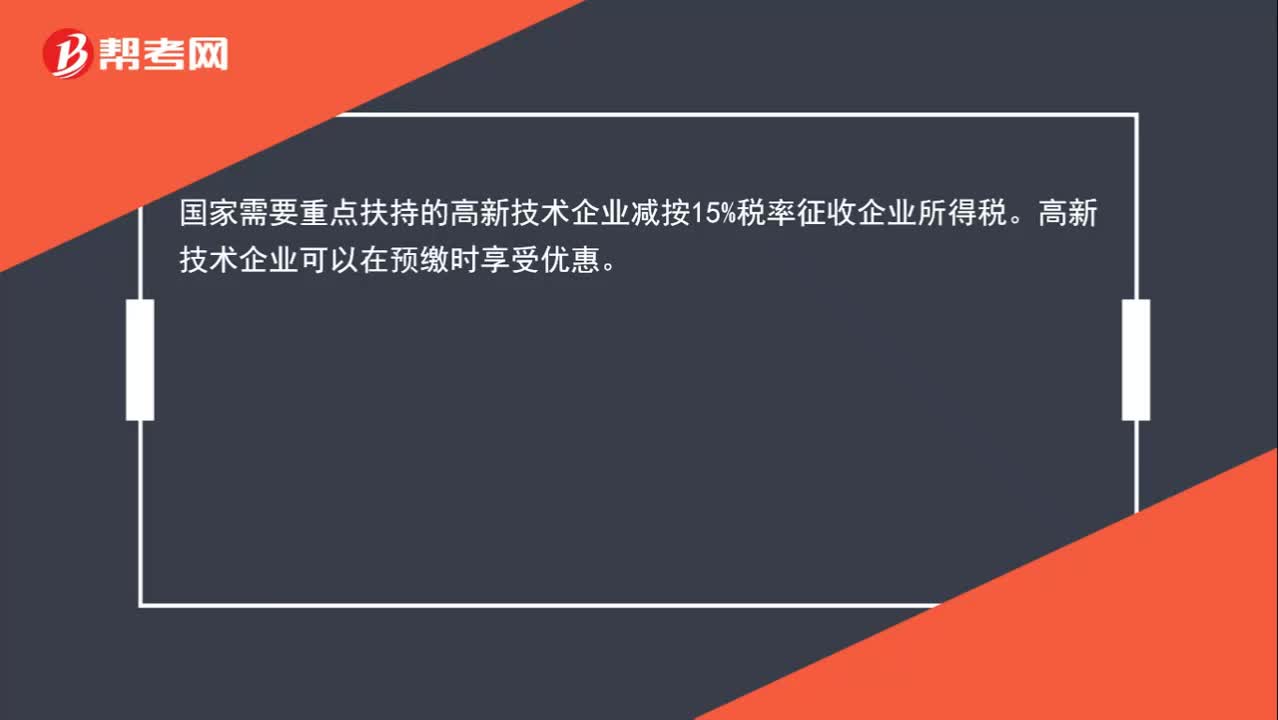

00:28高新技術(shù)企業(yè)如何減免企業(yè)所得稅?:高新技術(shù)企業(yè)如何減免企業(yè)所得稅?國(guó)家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術(shù)企業(yè)可以在預(yù)繳時(shí)享受優(yōu)惠。

00:49

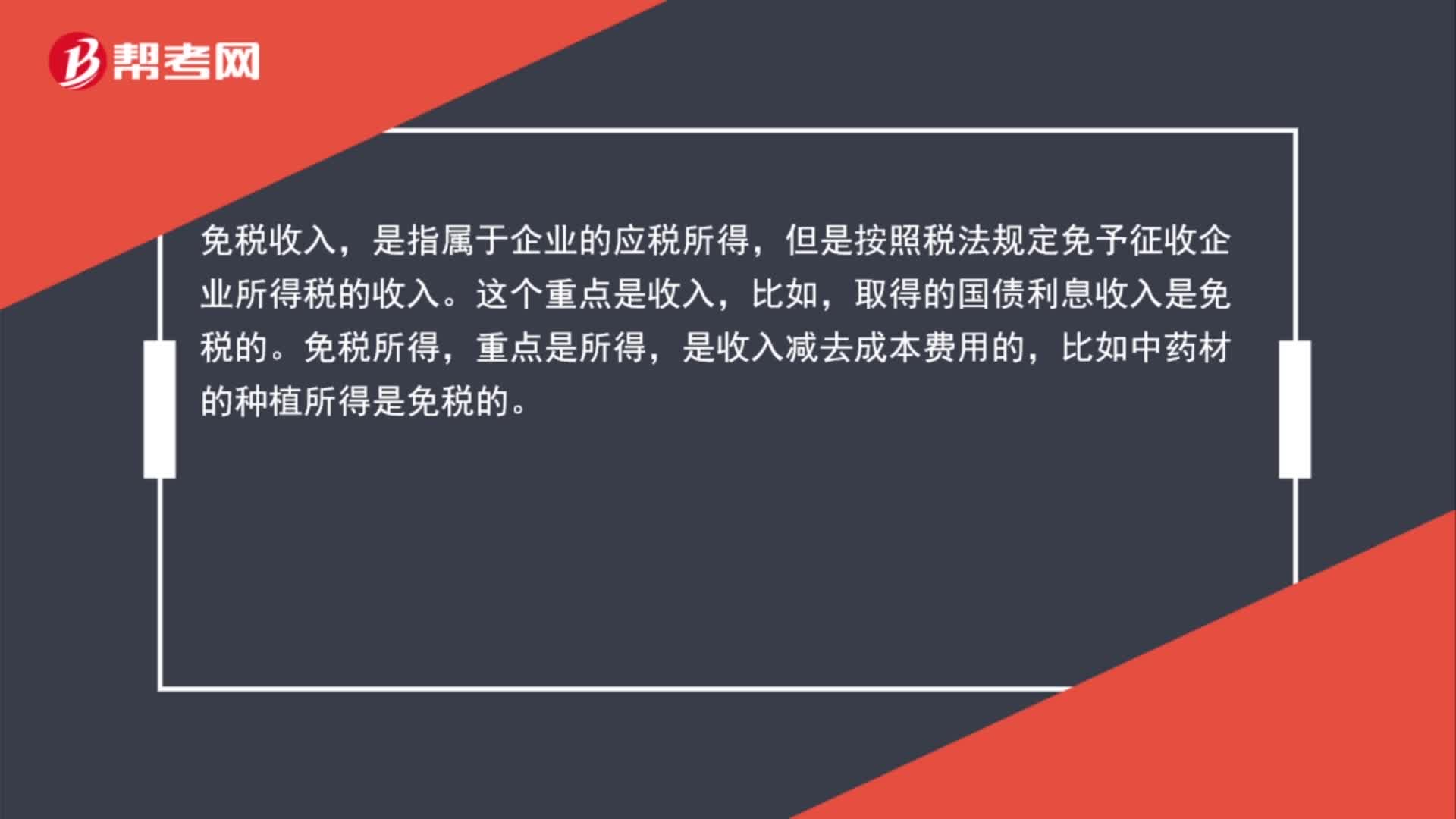

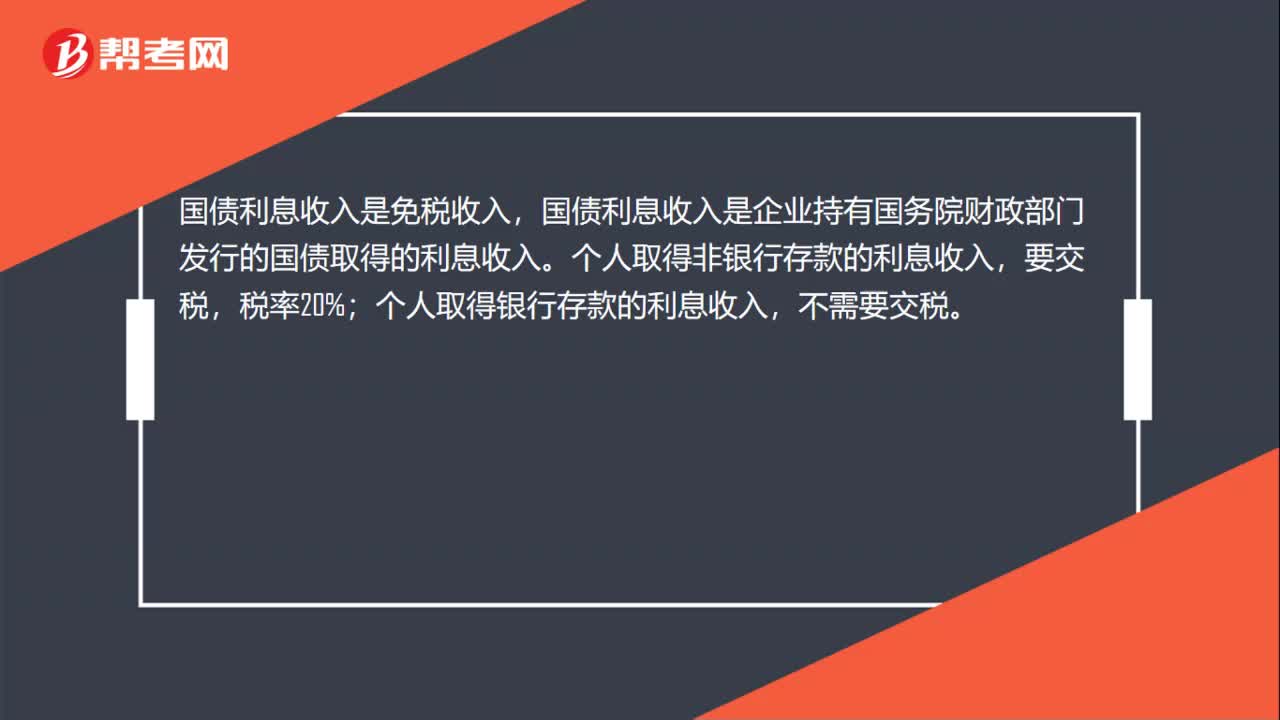

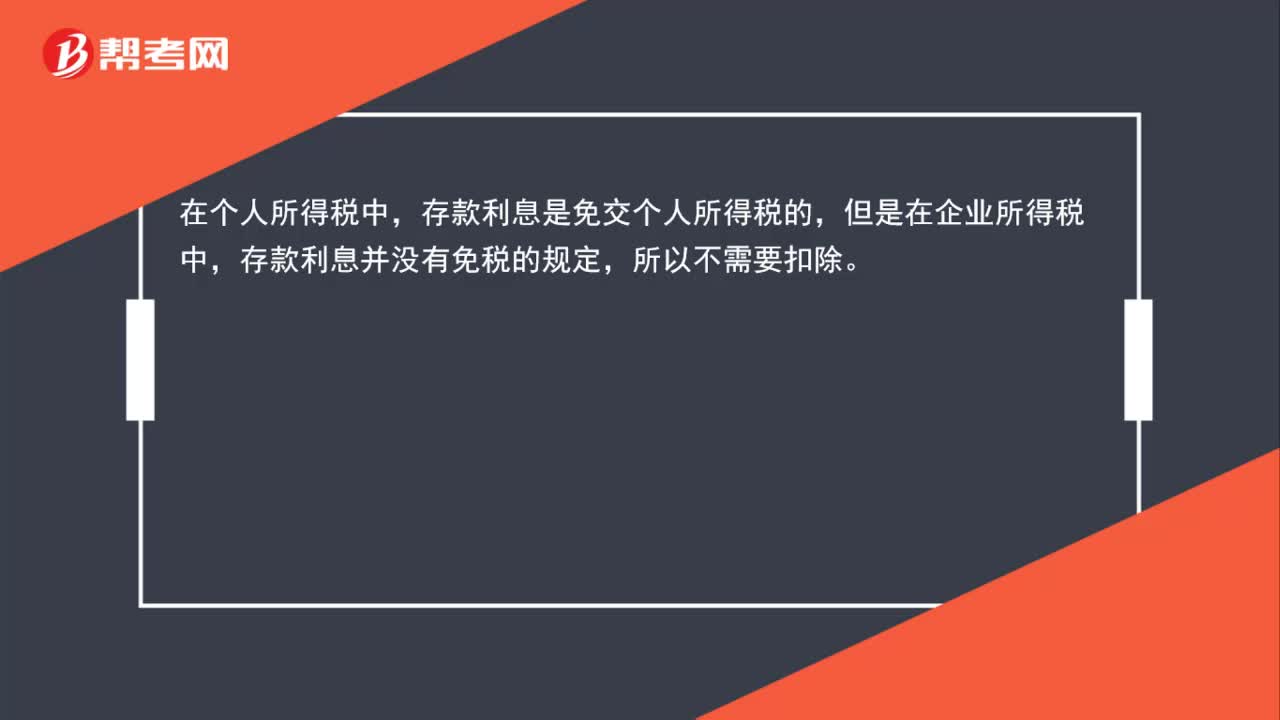

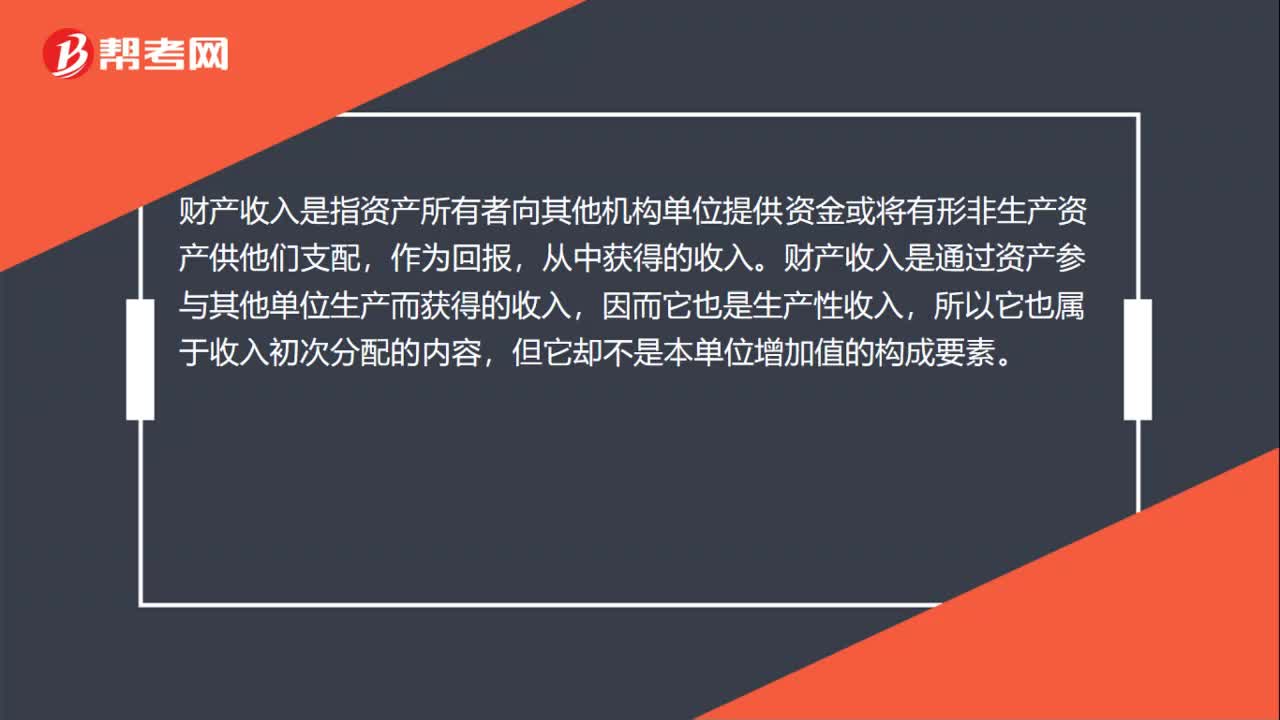

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國(guó)債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國(guó)務(wù)院、財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的事業(yè)單位和社會(huì)團(tuán)體的免稅項(xiàng)目、其他免稅收入。

00:50

00:50怎樣確認(rèn)個(gè)人所得稅的稅款所屬期?:怎樣確認(rèn)個(gè)人所得稅的稅款所屬期?稅款所屬期就是稅款產(chǎn)生的那個(gè)時(shí)期,也就是發(fā)生納稅義務(wù)的時(shí)間。例如6月初申報(bào)5月份的個(gè)人所得稅,使用的是5月份的工資表,工資是5月份員工為企業(yè)付出勞動(dòng)而產(chǎn)生的,在6月初填寫的納稅申報(bào)表上的稅款所屬期是2019年5月1日至5月31日。

02:17

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國(guó)家給的優(yōu)惠政策對(duì)在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

00:36

00:36個(gè)人所得稅計(jì)入什么科目?:個(gè)人所得稅計(jì)入什么科目?個(gè)人所得稅應(yīng)該計(jì)入“應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅”科目里,個(gè)人所得稅為企業(yè)代扣代繳,在計(jì)提工資時(shí),應(yīng)同時(shí)計(jì)提個(gè)稅,借記“應(yīng)付職工薪酬”貸記,應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅“和”現(xiàn)金(或銀行存款等)“不能直接計(jì)入管理費(fèi)用和貸記存款”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日