下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:14

01:14現(xiàn)金管理的原則是什么?:(1)開(kāi)戶單位庫(kù)存現(xiàn)金一律實(shí)行限額管理。坐支現(xiàn)金容易打亂現(xiàn)金收支渠道,不利于開(kāi)戶銀行對(duì)企業(yè)的現(xiàn)金進(jìn)行有效的監(jiān)督和管理。(3)企業(yè)收入的現(xiàn)金不準(zhǔn)作為個(gè)人儲(chǔ)蓄存款存儲(chǔ)。(4)收入現(xiàn)金應(yīng)及時(shí)送存銀行,企業(yè)的現(xiàn)金收入應(yīng)于當(dāng)天送存開(kāi)戶銀行,應(yīng)由開(kāi)戶銀行確定送存時(shí)間。(5)嚴(yán)格按照國(guó)家規(guī)定的開(kāi)支范圍使用現(xiàn)金。不得使用現(xiàn)金。(6)不準(zhǔn)編造用途套取現(xiàn)金。企業(yè)在國(guó)家規(guī)定的現(xiàn)金使用范圍和限額內(nèi)需要現(xiàn)金。

00:32

00:32借款費(fèi)用的確認(rèn)原則是什么?:借款費(fèi)用確認(rèn)原則是:企業(yè)發(fā)生的借款費(fèi)用可直接歸屬于符合資本化條件的資產(chǎn)購(gòu)建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計(jì)入相關(guān)資產(chǎn)成本;其他借款費(fèi)用應(yīng)當(dāng)在發(fā)生時(shí)根據(jù)其發(fā)生額確認(rèn)為費(fèi)用,計(jì)入當(dāng)期損益。

14:44

14:44什么是風(fēng)險(xiǎn)中性原理?:期望報(bào)酬率=無(wú)風(fēng)險(xiǎn)利率=上行概率×股價(jià)上升百分比+下行概率×(-股價(jià)下降百分比),【例題·計(jì)算分析題】同時(shí)購(gòu)入ABC公司股票的1股看漲期權(quán)和1股看跌期權(quán),看跌期權(quán)價(jià)格P=2.56元。看漲期權(quán)價(jià)格C=5元。期望報(bào)酬率=P×股價(jià)上升百分比+(1-P)×(-股價(jià)下降百分比),計(jì)算看漲期權(quán)的股價(jià)上行時(shí)到期日價(jià)值、上行概率及期權(quán)價(jià)值:(2)假設(shè)目前市場(chǎng)上每份看漲期權(quán)價(jià)格2.5元。

02:37

02:37投資性房地產(chǎn)后續(xù)計(jì)量的一般原則是什么?:投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。投資性房地產(chǎn)屬于正常經(jīng)常性活動(dòng),投資性房地產(chǎn)的后續(xù)計(jì)量,企業(yè)應(yīng)當(dāng)按照投資性房地產(chǎn)類別和項(xiàng)目進(jìn)行核算。以成本模式計(jì)量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計(jì)折舊(攤銷(xiāo))"、"投資性房地產(chǎn)減值準(zhǔn)備"科目中計(jì)量。以公允價(jià)值模式計(jì)量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價(jià)值變動(dòng)"科目中計(jì)量。投資性房地產(chǎn)后續(xù)計(jì)量一般原則:

10:10

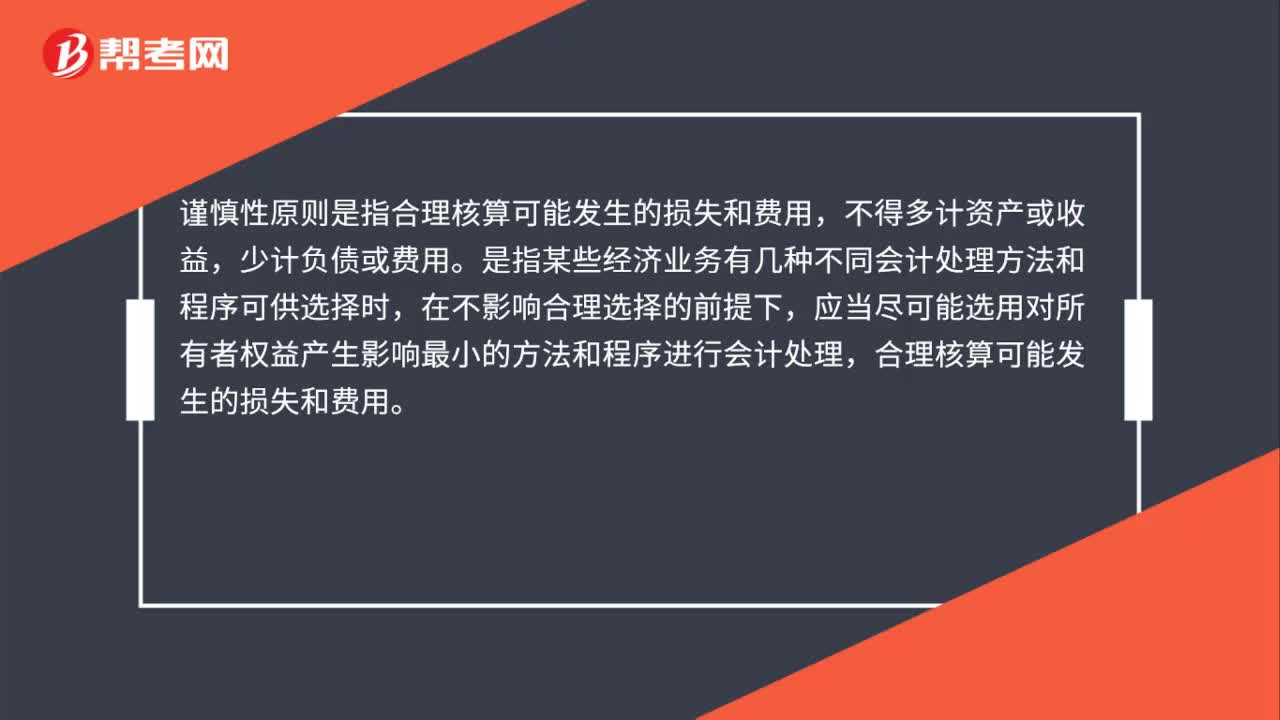

10:10會(huì)計(jì)信息要求的謹(jǐn)慎性是指什么?:謹(jǐn)慎性要求企業(yè)對(duì)交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,不應(yīng)高估資產(chǎn)或者收益、低估負(fù)債或者費(fèi)用。如果企業(yè)故意低估資產(chǎn)或者收益,或者故意高估負(fù)債或者費(fèi)用,一般下列業(yè)務(wù)的會(huì)計(jì)處理時(shí)體現(xiàn)謹(jǐn)慎性要求:①歷史成本計(jì)量的資產(chǎn)發(fā)生減值,無(wú)法區(qū)分研究支出與開(kāi)發(fā)支出的全部費(fèi)用化;發(fā)生的義務(wù)確認(rèn)為預(yù)計(jì)負(fù)債;確認(rèn)或有事項(xiàng)產(chǎn)生的資產(chǎn)的條件是“⑥借款費(fèi)用資本化必須遵循嚴(yán)格的限制條件;

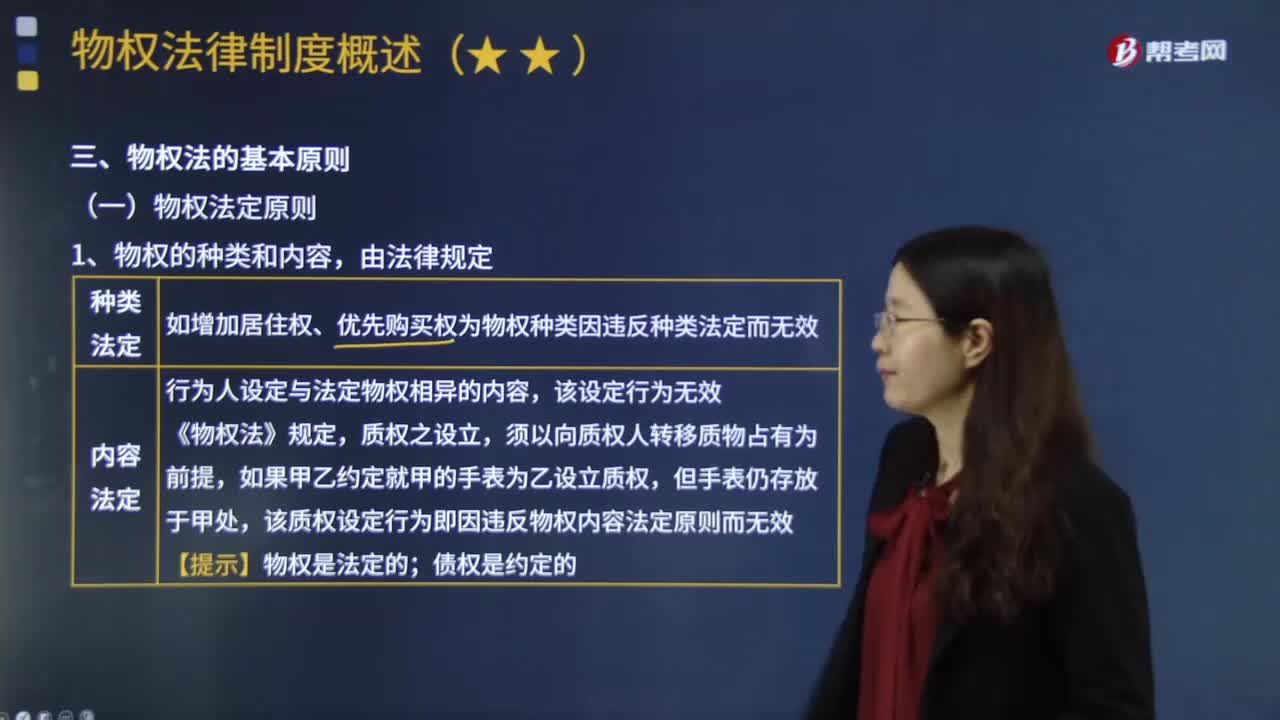

03:06

03:06什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類與內(nèi)容只能由法律來(lái)規(guī)定,物權(quán)的種類和內(nèi)容,如增加居住權(quán)、優(yōu)先購(gòu)買(mǎi)權(quán)為物權(quán)種類因違反種類法定而無(wú)效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無(wú)效。債權(quán)是約定的:【問(wèn)】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購(gòu)買(mǎi)權(quán)不是物權(quán)法上的法定物權(quán)種類,因此這一約定因?yàn)檫`反物權(quán)種類法定原則而無(wú)效,叔父亦不得主張房屋買(mǎi)賣(mài)無(wú)效并要求買(mǎi)受人返還房屋?

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收?qǐng)?zhí)法過(guò)程中,對(duì)其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國(guó)際法優(yōu)于國(guó)內(nèi)法;(四)實(shí)體法從舊,程序法從新。

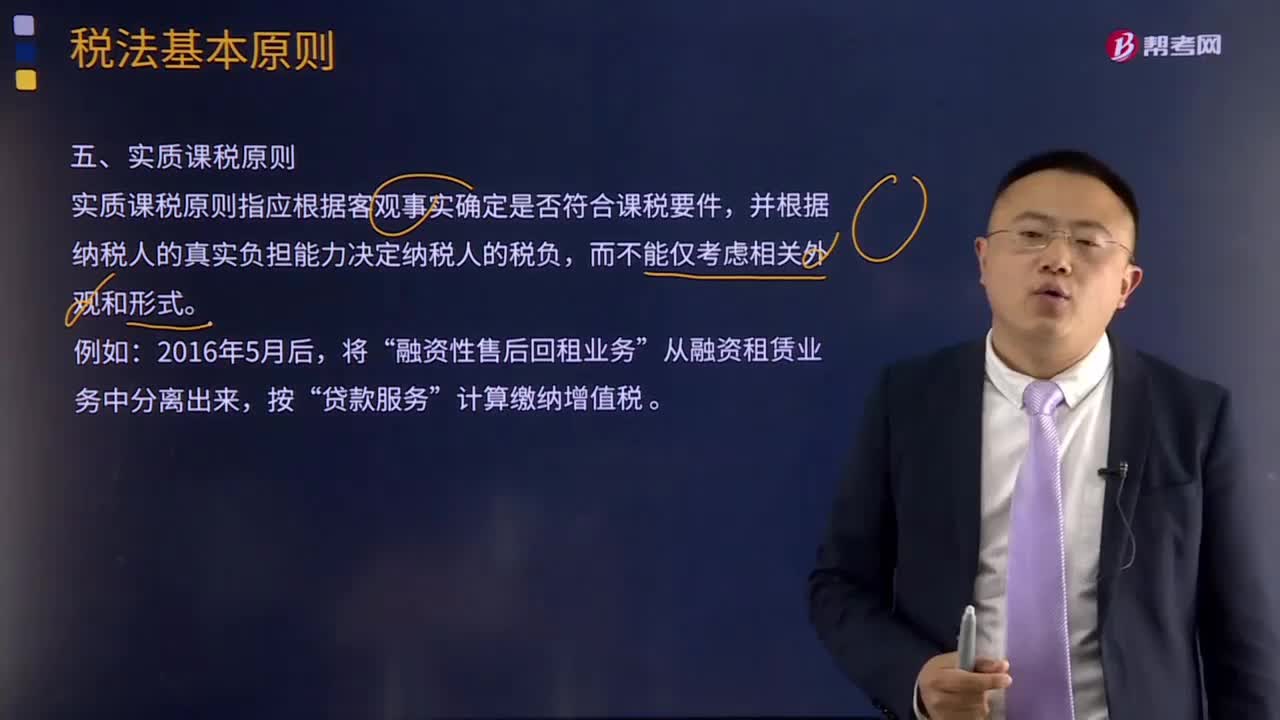

06:46

06:46什么是實(shí)質(zhì)課稅原則?:實(shí)質(zhì)課稅原則指應(yīng)根據(jù)客觀事實(shí)確定是否符合課稅要件,對(duì)于實(shí)質(zhì)課稅原則的概念,從理論基礎(chǔ)談實(shí)質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會(huì)在法律中加以規(guī)定。

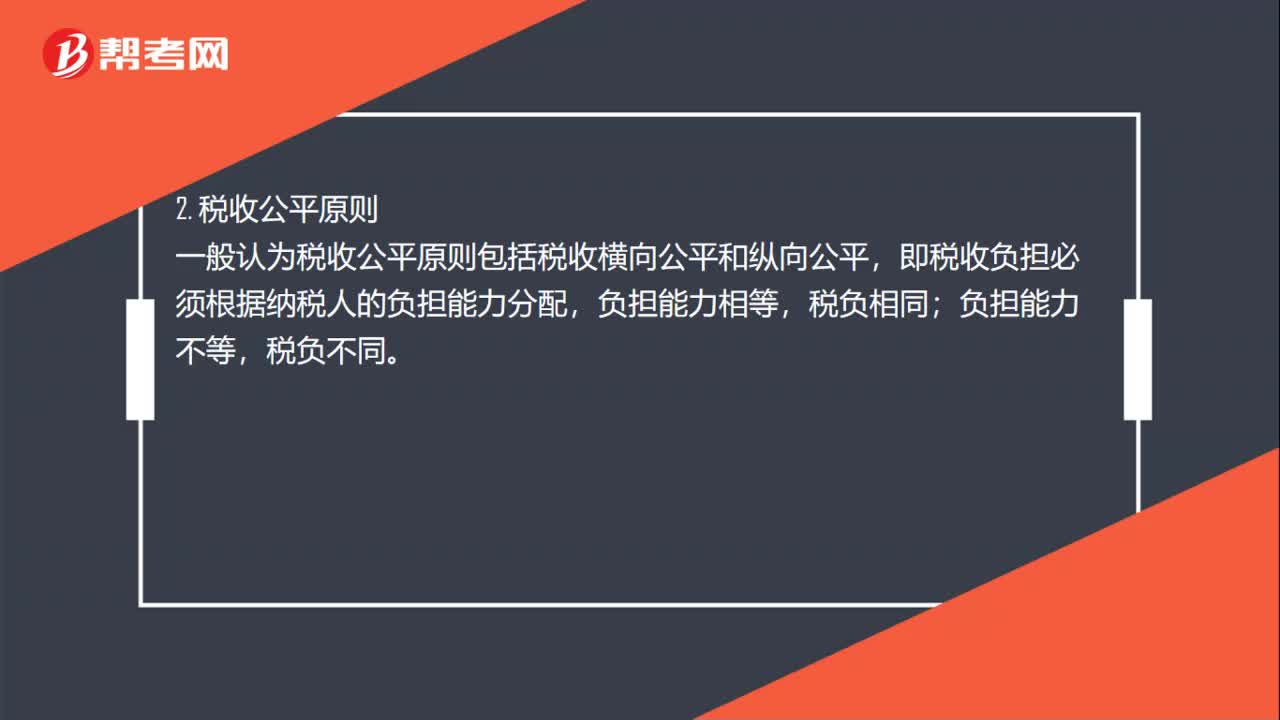

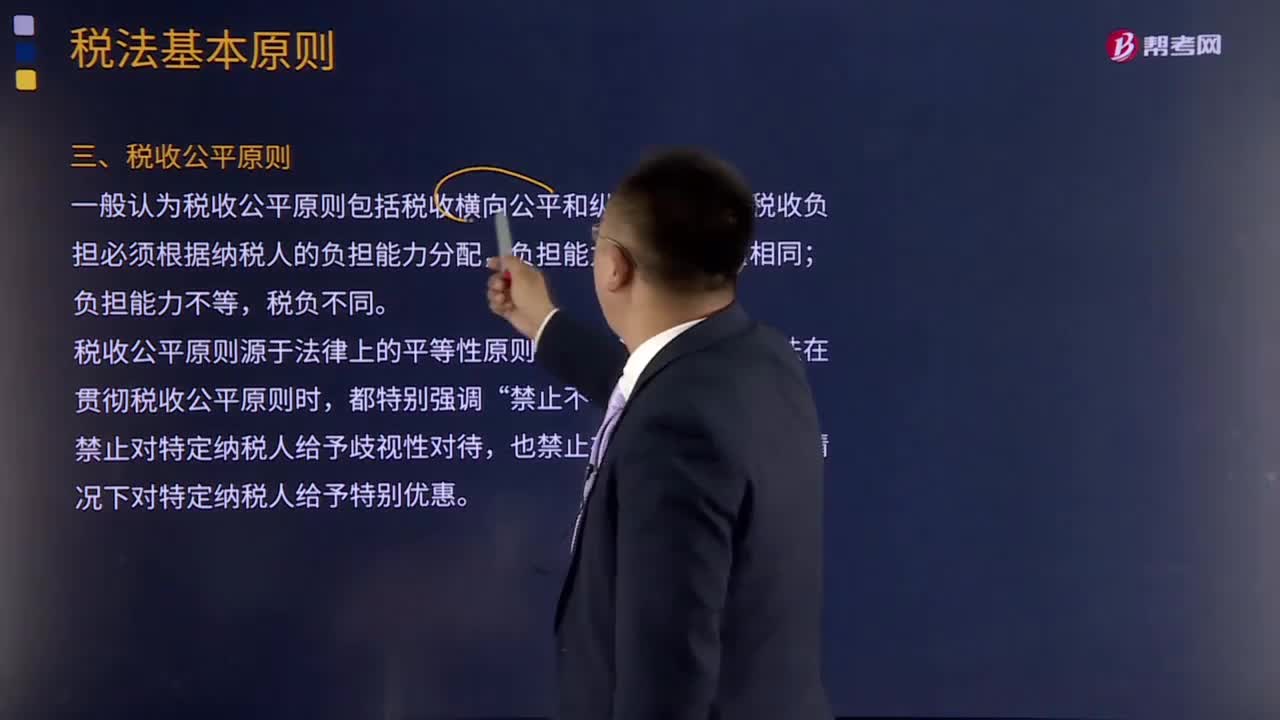

02:14

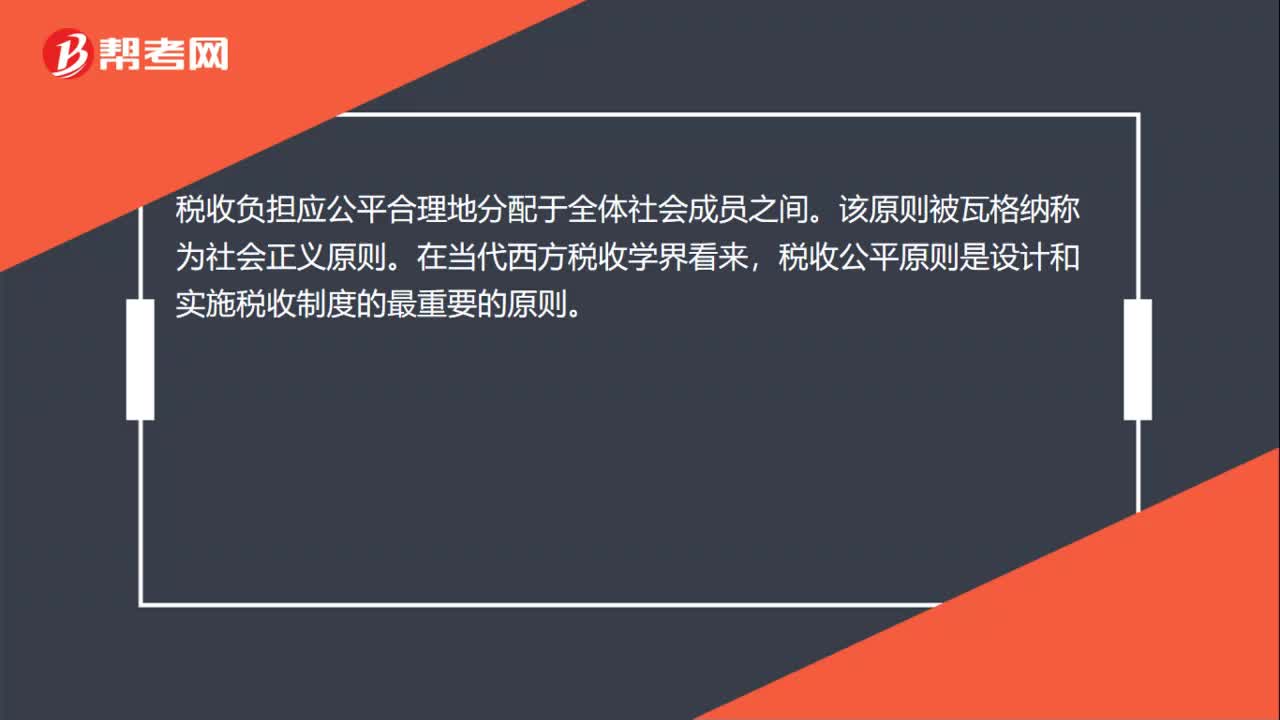

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認(rèn)為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負(fù)擔(dān)必須根據(jù)納稅人的負(fù)擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國(guó)家的稅法在貫徹稅收公平原則時(shí),所有納稅人的法律地位平等,稅收負(fù)擔(dān)在國(guó)民之間的分配也必須公平合理,但公平合理并非絕對(duì)的等額負(fù)擔(dān)。學(xué)術(shù)界對(duì)公平原則的理解存在兩種觀點(diǎn):橫向公平是指凡自政府得到相同利益者應(yīng)負(fù)擔(dān)相同的稅收。

06:01

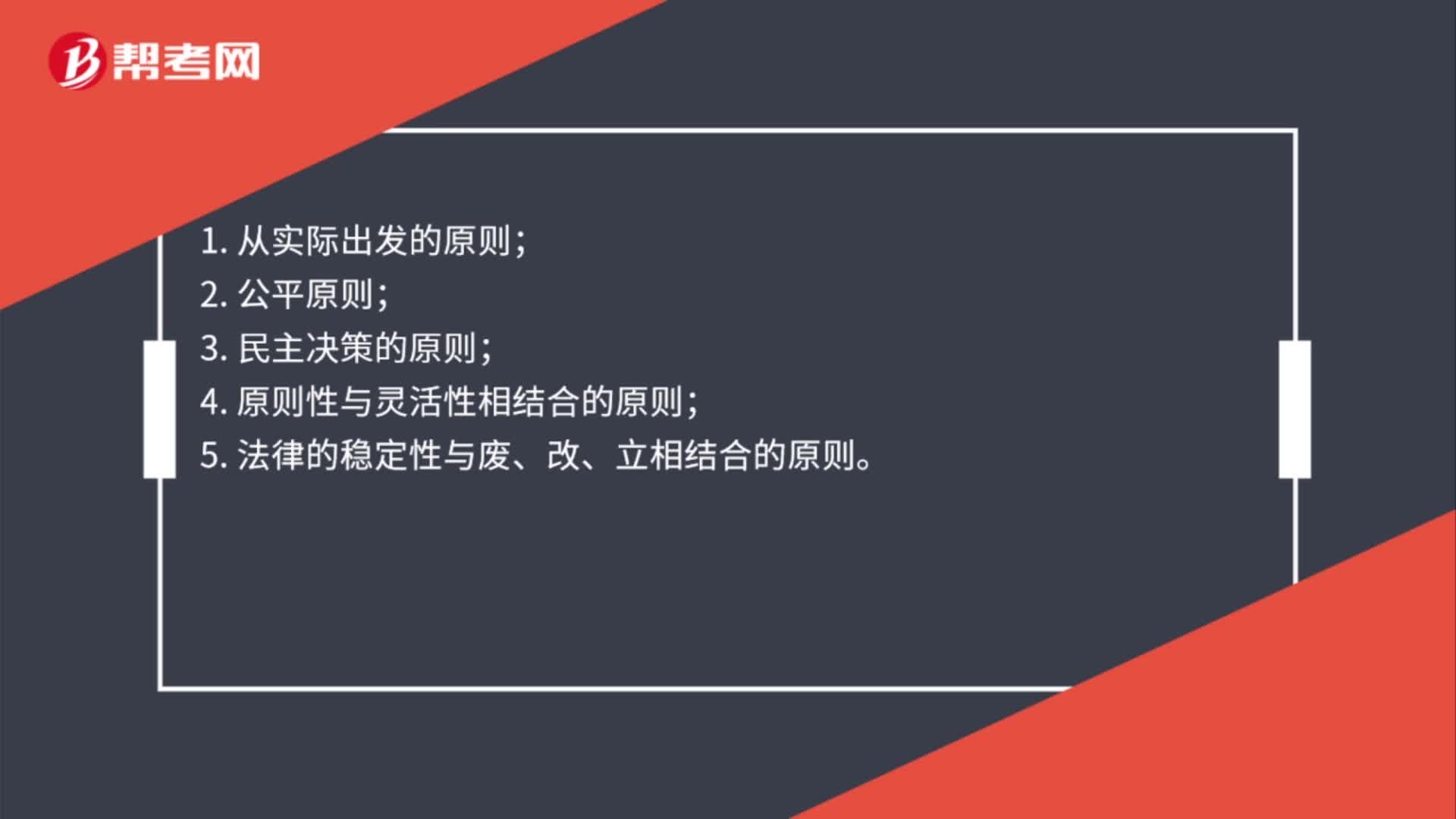

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問(wèn)題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項(xiàng)適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過(guò)程中,以達(dá)到稅法認(rèn)可的各項(xiàng)稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

10:08

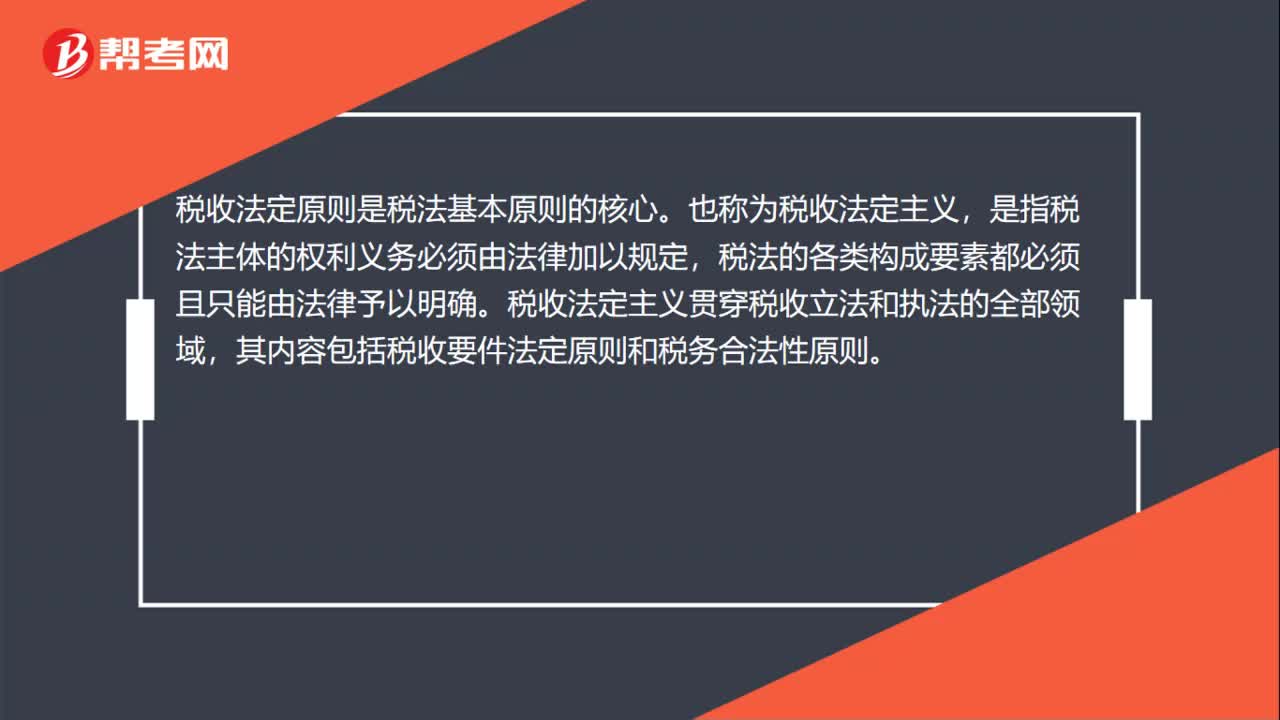

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國(guó)家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專門(mén)的規(guī)定。

03:46

03:46稅法的四個(gè)基本原則是什么?:稅法的四個(gè)基本原則是什么?稅法原則是稅法總論中的重點(diǎn),不但要熟記稅法的四個(gè)基本原則和六個(gè)適用原則,稅法的原則是反映稅收活動(dòng)的根本屬性,所謂稅法的基本原則,是指一國(guó)調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過(guò)程的具有普遍性指導(dǎo)意義的法律準(zhǔn)則。稅法的基本原則反應(yīng)稅收活動(dòng)的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日