下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:14

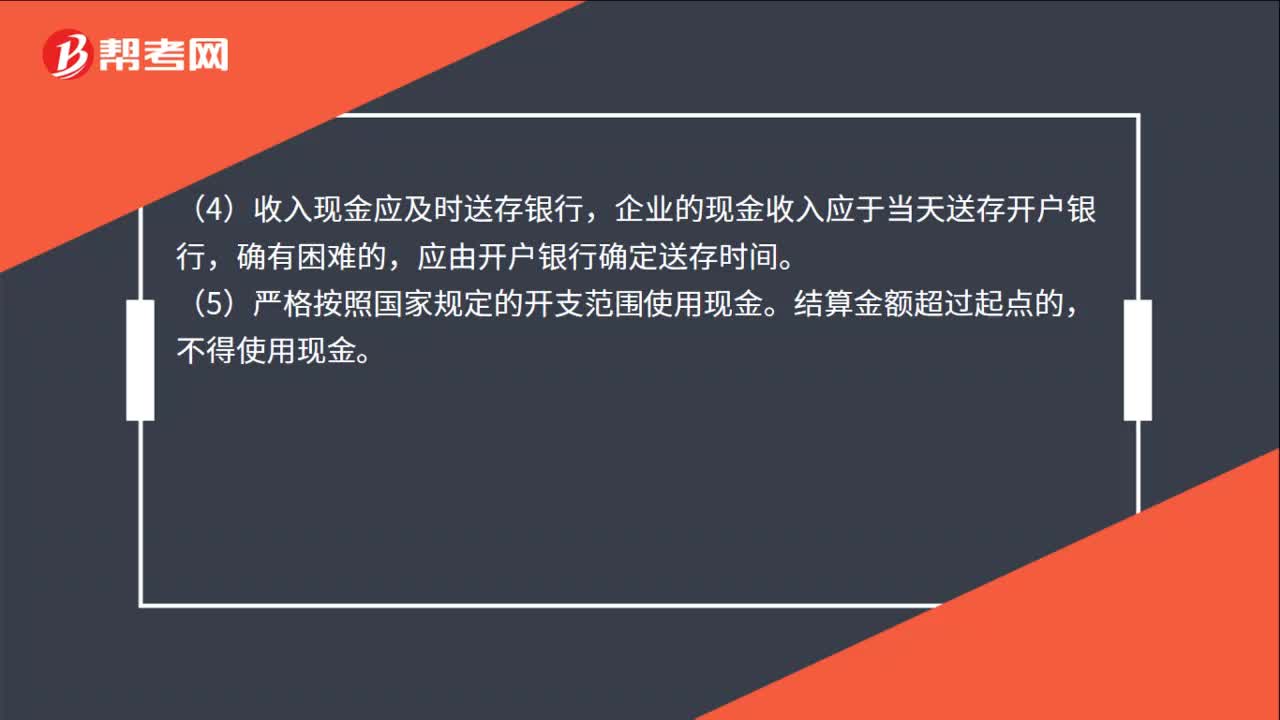

01:14現(xiàn)金管理的原則是什么?:(1)開戶單位庫存現(xiàn)金一律實行限額管理。坐支現(xiàn)金容易打亂現(xiàn)金收支渠道,不利于開戶銀行對企業(yè)的現(xiàn)金進行有效的監(jiān)督和管理。(3)企業(yè)收入的現(xiàn)金不準(zhǔn)作為個人儲蓄存款存儲。(4)收入現(xiàn)金應(yīng)及時送存銀行,企業(yè)的現(xiàn)金收入應(yīng)于當(dāng)天送存開戶銀行,應(yīng)由開戶銀行確定送存時間。(5)嚴格按照國家規(guī)定的開支范圍使用現(xiàn)金。不得使用現(xiàn)金。(6)不準(zhǔn)編造用途套取現(xiàn)金。企業(yè)在國家規(guī)定的現(xiàn)金使用范圍和限額內(nèi)需要現(xiàn)金。

03:10

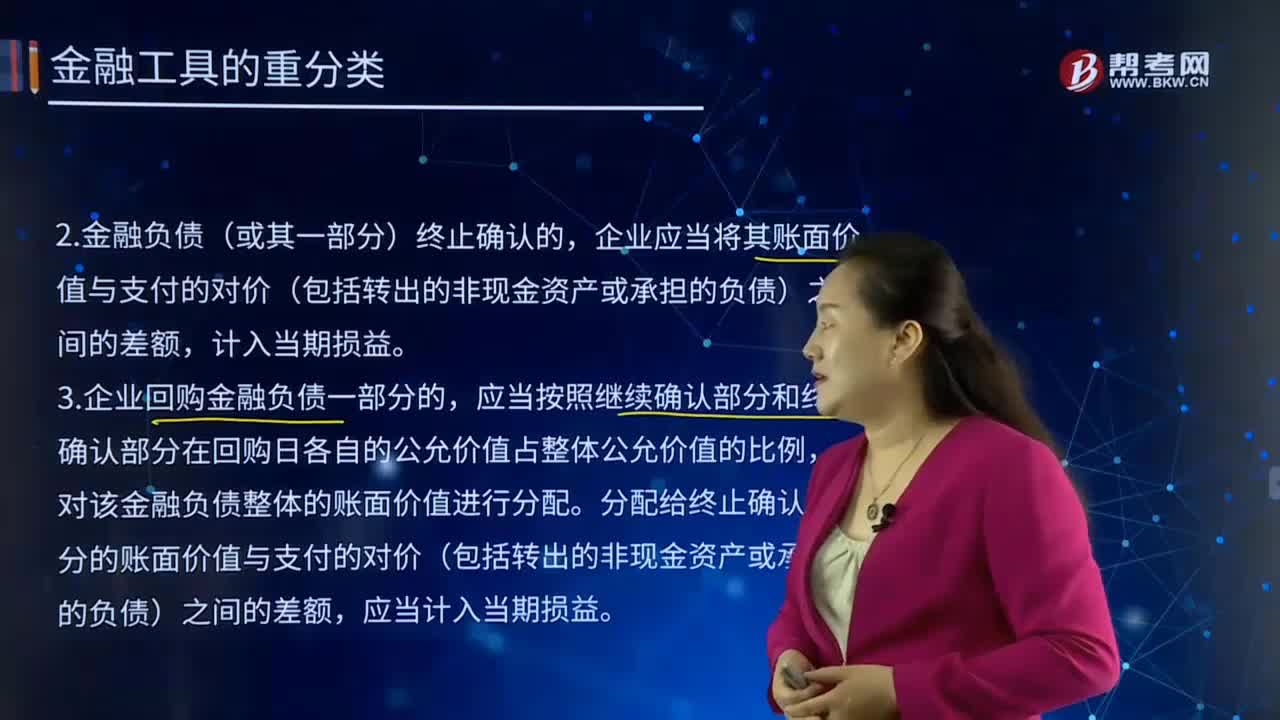

03:10金融資產(chǎn)轉(zhuǎn)移的一般原則有哪些?:是一切可以在有組織的金融市場上進行交易、具有現(xiàn)實價格和未來估價的金融工具的總稱。金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。金融資產(chǎn)轉(zhuǎn)移的一般原則:1.金融資產(chǎn)終止確認,是指企業(yè)將之前確認的金融資產(chǎn)從其資產(chǎn)負債表中予以轉(zhuǎn)出。(1)收取該金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止。應(yīng)當(dāng)終止確認該金融資產(chǎn)。(2)該金融資產(chǎn)已轉(zhuǎn)移,企業(yè)收取一項金融資產(chǎn)現(xiàn)金流量的合同權(quán)利并未終止。

00:25

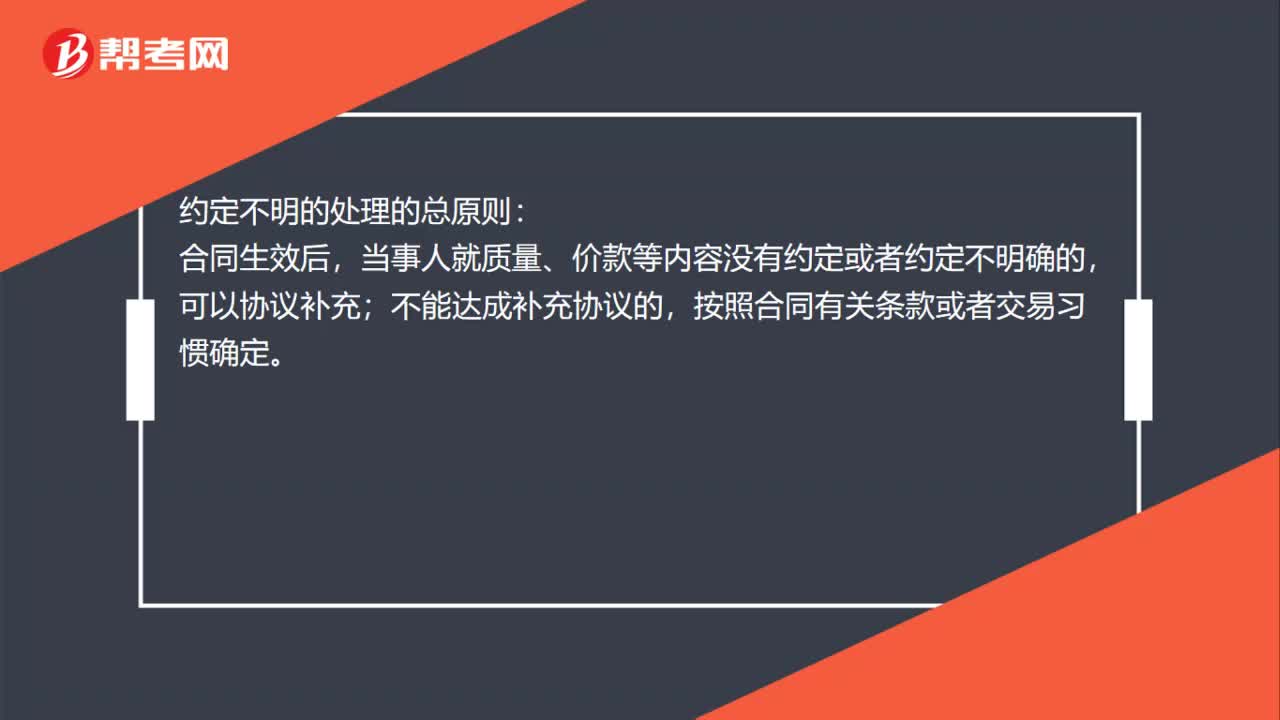

00:25合同約定不明的處理總原則是什么?:合同約定不明的處理總原則是什么?約定不明的處理的總原則:合同生效后,當(dāng)事人就質(zhì)量、價款等內(nèi)容沒有約定或者約定不明確的,可以協(xié)議補充;不能達成補充協(xié)議的,按照合同有關(guān)條款或者交易習(xí)慣確定。

00:33

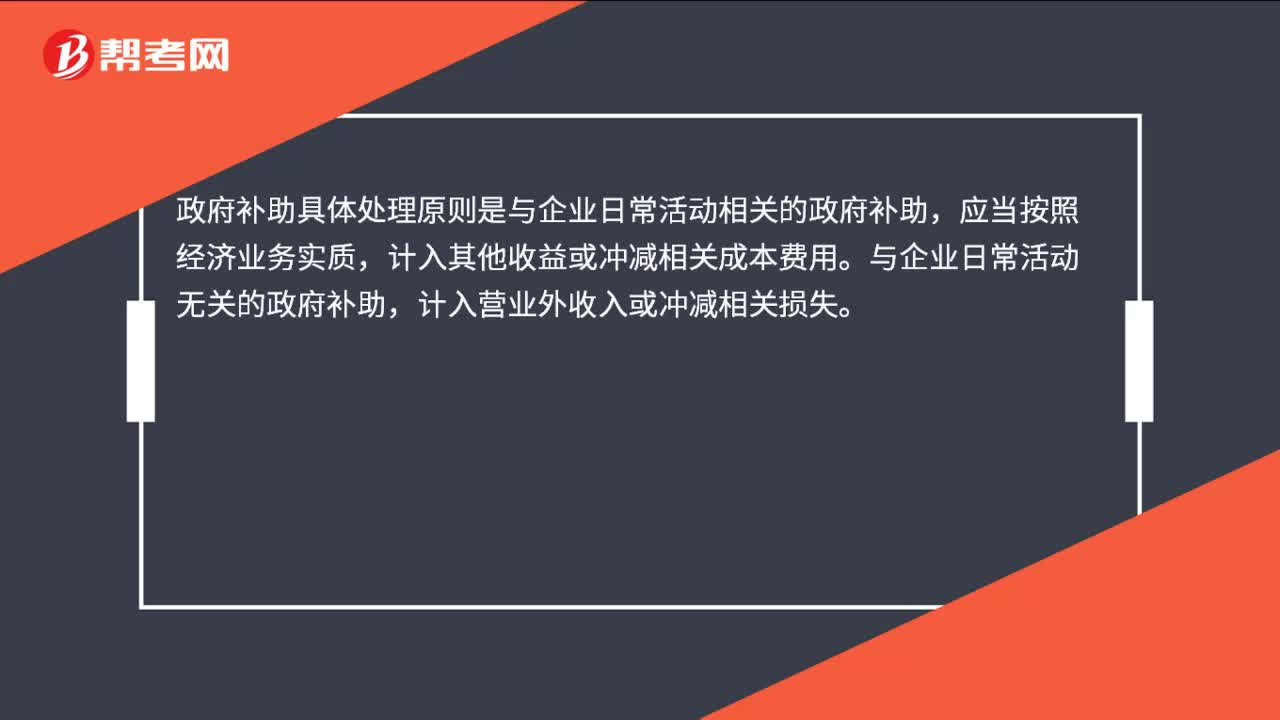

00:33政府補助具體處理原則是什么?:政府補助具體處理原則是什么?政府補助具體處理原則是與企業(yè)日常活動相關(guān)的政府補助,應(yīng)當(dāng)按照經(jīng)濟業(yè)務(wù)實質(zhì),計入其他收益或沖減相關(guān)成本費用。與企業(yè)日常活動無關(guān)的政府補助,計入營業(yè)外收入或沖減相關(guān)損失。

01:40

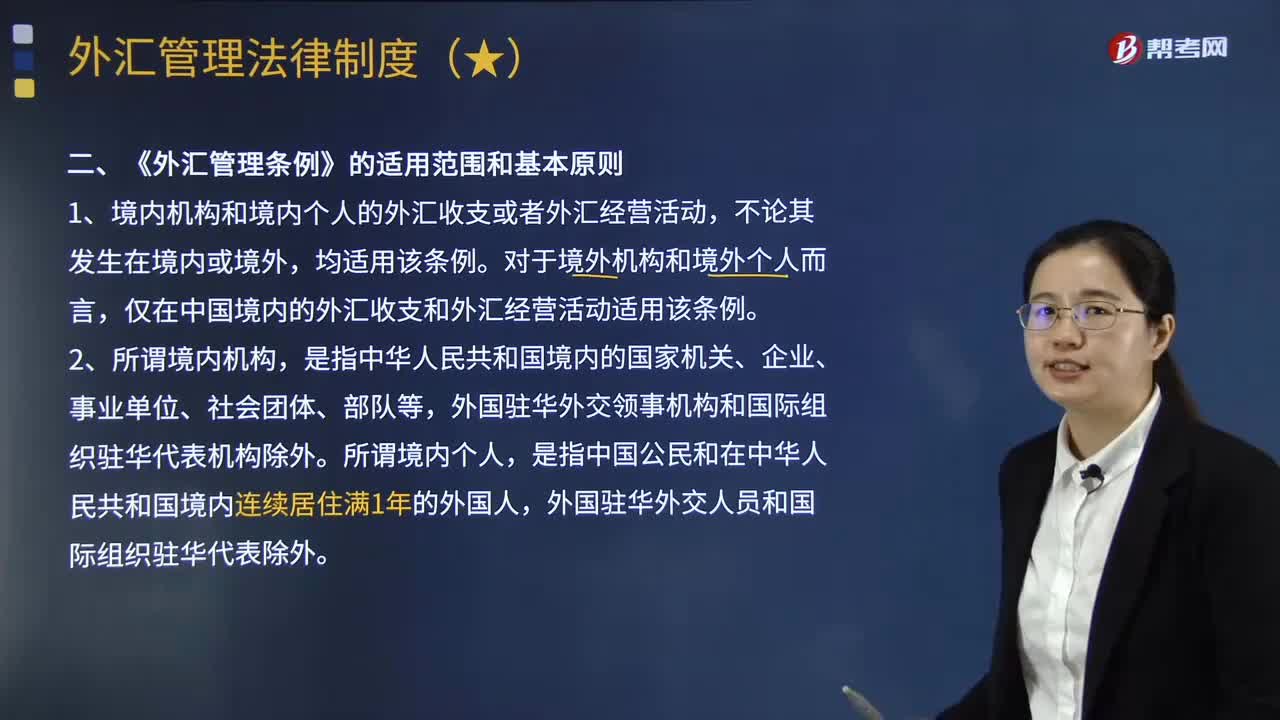

01:40《外匯管理條例》的適用范圍和基本原則是什么?:《外匯管理條例》的適用范圍和基本原則是什么?《外匯管理條例》對適用范圍的規(guī)定采取了屬人主義與屬地主義相結(jié)合的原則,境內(nèi)機構(gòu)和境內(nèi)個人的外匯收支或者外匯經(jīng)營活動,僅在中國境內(nèi)的外匯收支和外匯經(jīng)營活動適用該條例,是指中華人民共和國境內(nèi)的國家機關(guān)、企業(yè)、事業(yè)單位、社會團體、部隊等。我國目前外匯管理的基本原則是經(jīng)常項目與資本項目區(qū)別管理原則。先實行經(jīng)常項目可兌換再逐步放寬資本項目管制。

01:51

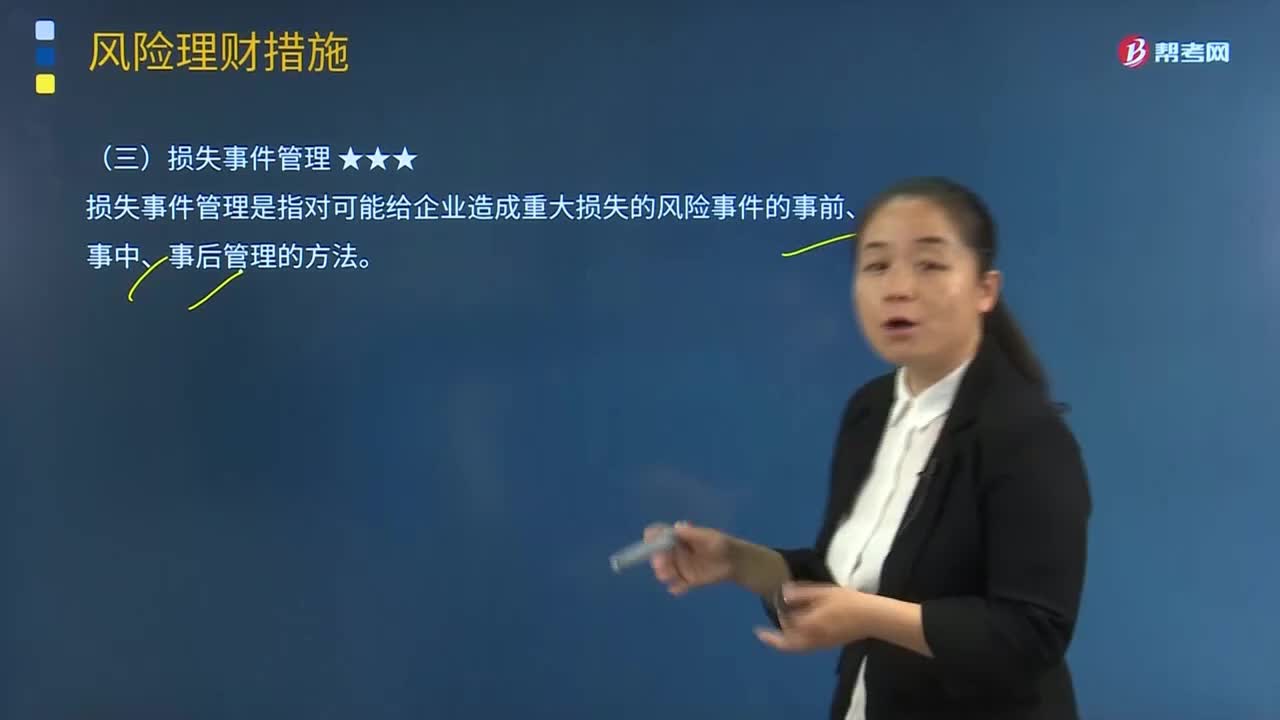

01:51損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對可能給企業(yè)造成重大損失的風(fēng)險事件的事前、事中、事后管理的方法。損失融資是為風(fēng)險事件造成的財物損失融資,是從風(fēng)險理財?shù)慕嵌冗M行損失事件的事后管理,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。而非預(yù)期損失融資則是屬于風(fēng)險資本的范疇。【例題·單選題】下列關(guān)于損失融資的描述中不正確的是()。A.損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

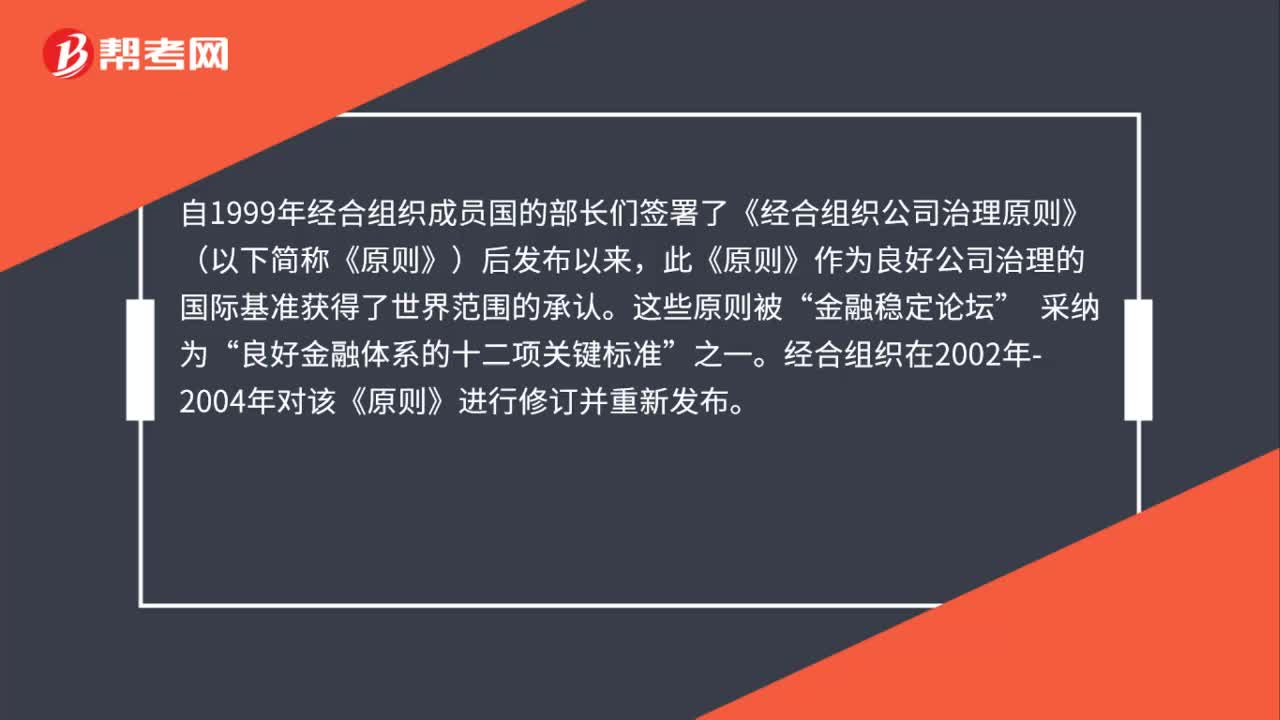

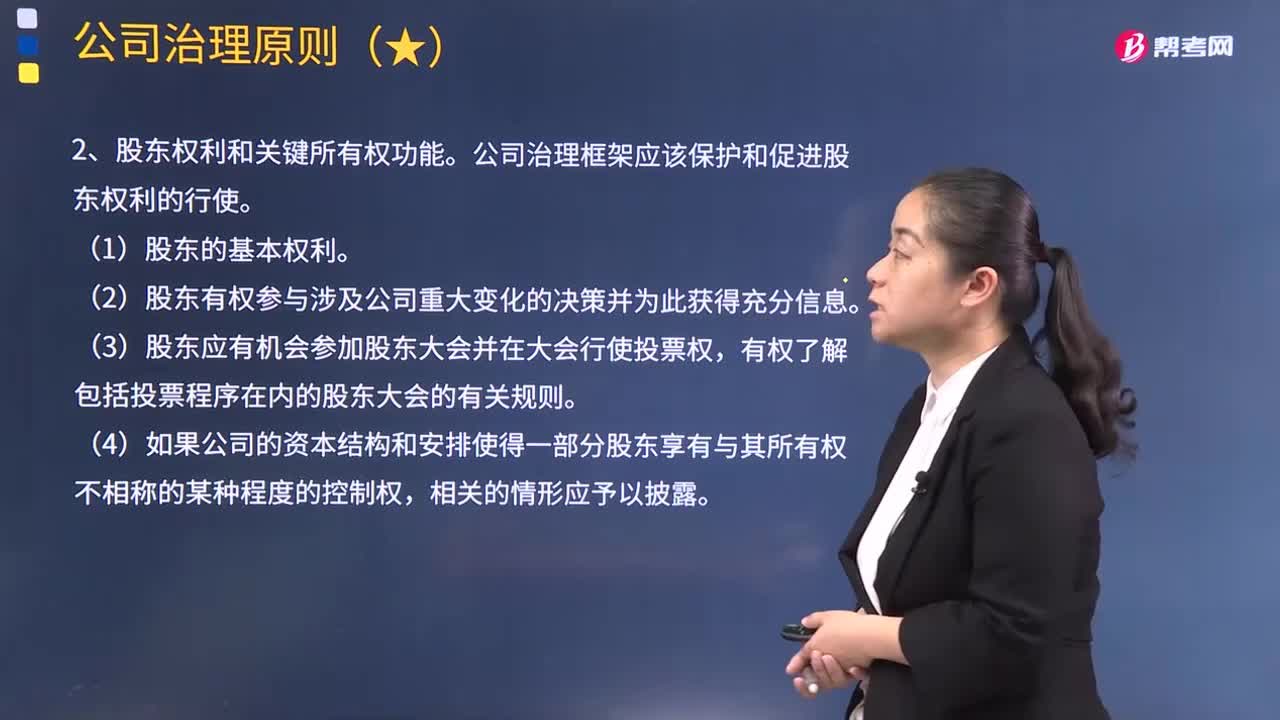

05:46

05:46公司的治理原則有哪些?:公司治理框架應(yīng)該保護和促進股東權(quán)利的行使。(2)股東有權(quán)參與涉及公司重大變化的決策并為此獲得充分信息。(6)應(yīng)為包括機構(gòu)投資者在內(nèi)的所有人員行使股東權(quán)利創(chuàng)造有利條件。(7)包括機構(gòu)投資者在內(nèi)的全體股東應(yīng)有權(quán)利就與上述基本股東權(quán)利有關(guān)的問題互相咨詢,公司治理框架應(yīng)保障包括少數(shù)股東和外國股東在內(nèi)的全體股東得到平等的對待。

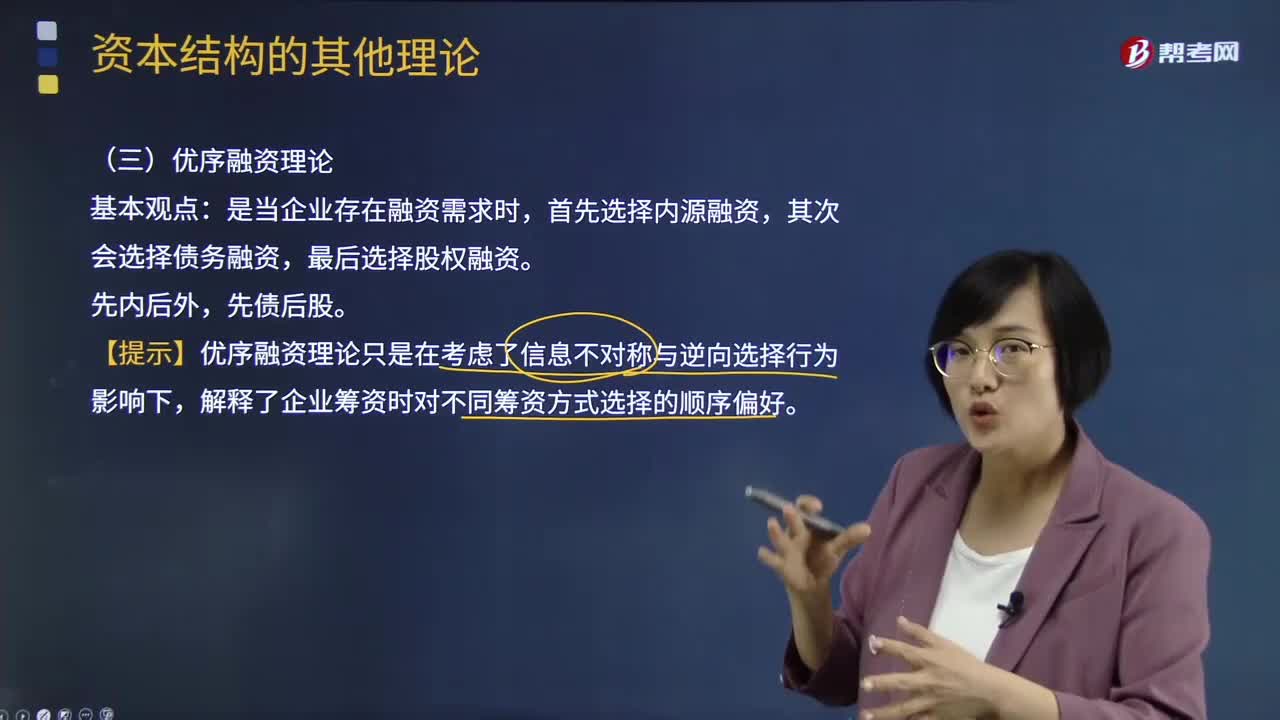

06:55

06:55優(yōu)序融資理論是什么?:由于內(nèi)源融資不需要與投資者簽訂契約。【提示】優(yōu)序融資理論只是在考慮了信息不對稱與逆向選擇行為影響下。解釋了企業(yè)籌資時對不同籌資方式選擇的順序偏好,遵循著先內(nèi)源融資后外源融資的基本順序,優(yōu)先考慮債券融資(先普通債券后可轉(zhuǎn)換債券)。平衡債務(wù)利息的抵稅收益與財務(wù)困境成本是確定最優(yōu)資本結(jié)構(gòu)的基礎(chǔ);當(dāng)存在外部融資需求時,企業(yè)傾向于債務(wù)融資而不是股權(quán)融資。

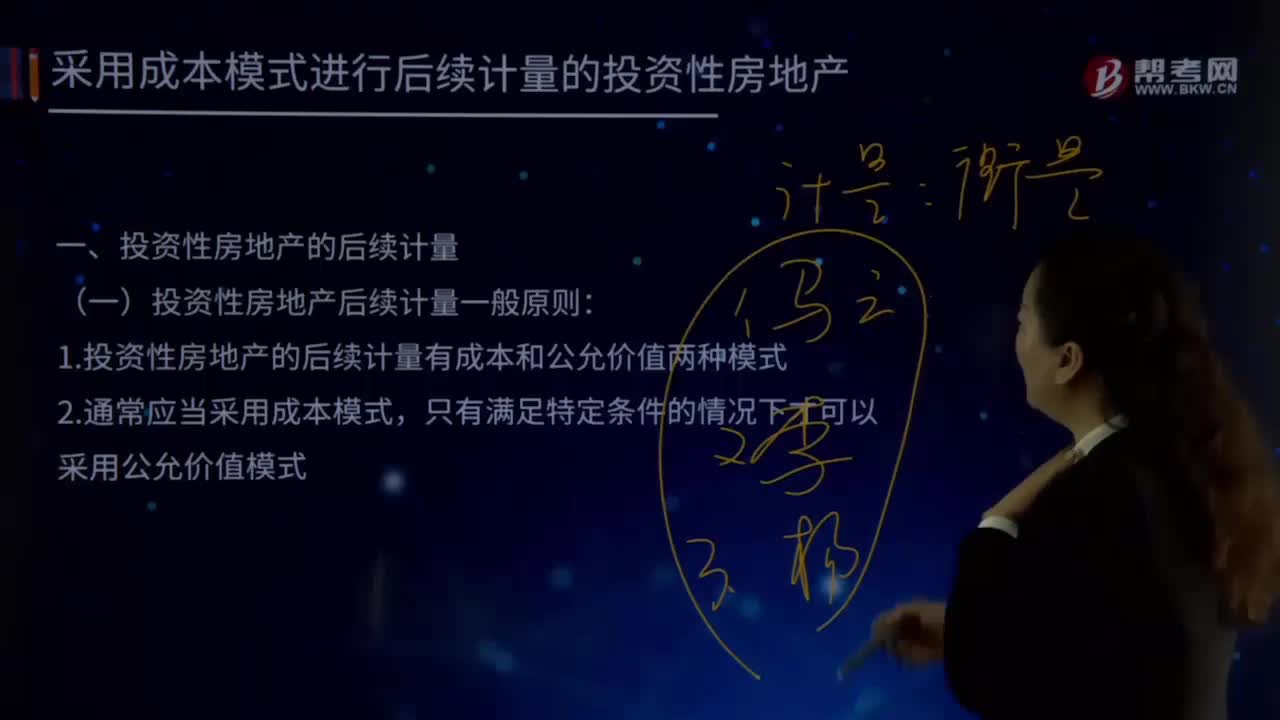

02:37

02:37投資性房地產(chǎn)后續(xù)計量的一般原則是什么?:投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨計量和出售。投資性房地產(chǎn)屬于正常經(jīng)常性活動,投資性房地產(chǎn)的后續(xù)計量,企業(yè)應(yīng)當(dāng)按照投資性房地產(chǎn)類別和項目進行核算。以成本模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計折舊(攤銷)"、"投資性房地產(chǎn)減值準(zhǔn)備"科目中計量。以公允價值模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價值變動"科目中計量。投資性房地產(chǎn)后續(xù)計量一般原則:

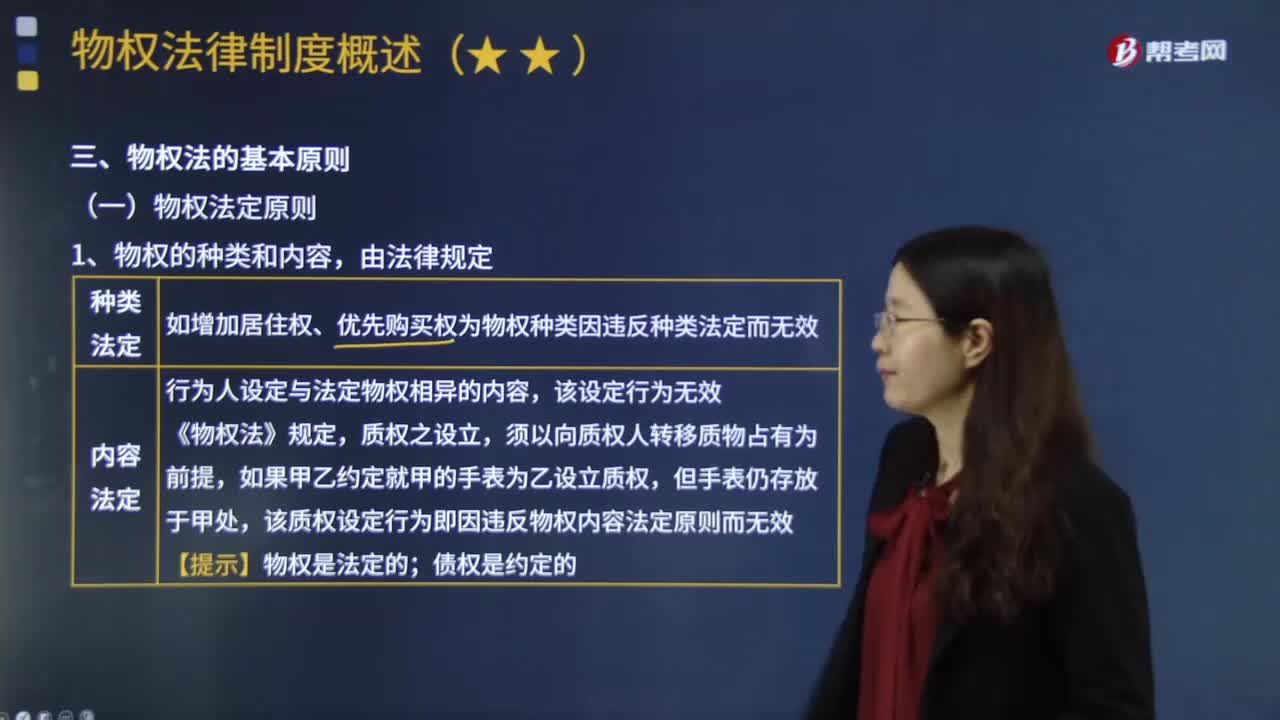

03:06

03:06什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類與內(nèi)容只能由法律來規(guī)定,物權(quán)的種類和內(nèi)容,如增加居住權(quán)、優(yōu)先購買權(quán)為物權(quán)種類因違反種類法定而無效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無效。債權(quán)是約定的:【問】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購買權(quán)不是物權(quán)法上的法定物權(quán)種類,因此這一約定因為違反物權(quán)種類法定原則而無效,叔父亦不得主張房屋買賣無效并要求買受人返還房屋?

02:14

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負擔(dān)必須根據(jù)納稅人的負擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平原則時,所有納稅人的法律地位平等,稅收負擔(dān)在國民之間的分配也必須公平合理,但公平合理并非絕對的等額負擔(dān)。學(xué)術(shù)界對公平原則的理解存在兩種觀點:橫向公平是指凡自政府得到相同利益者應(yīng)負擔(dān)相同的稅收。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日