下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

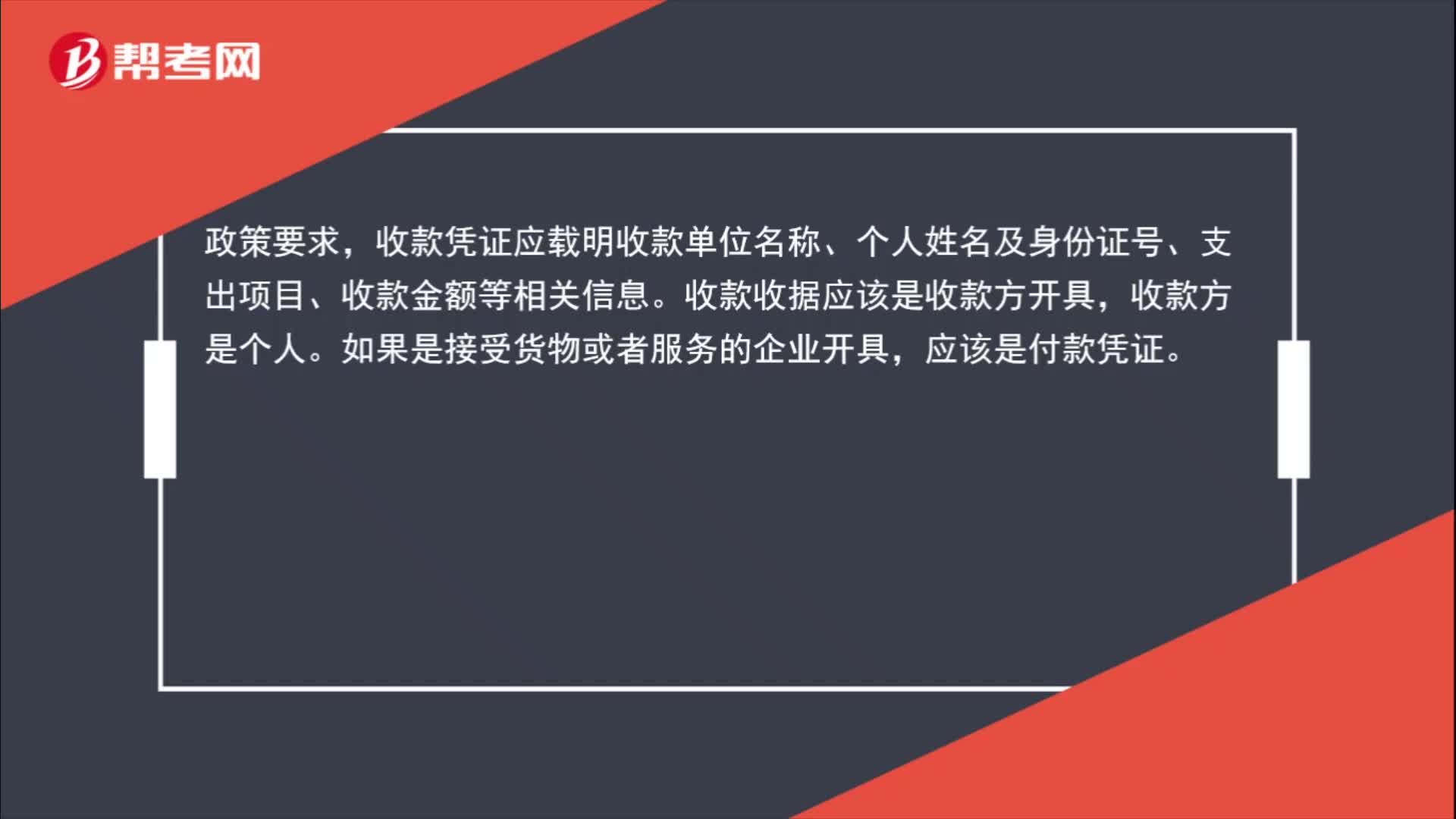

00:42收據(jù)如何入賬?:收據(jù)如何入賬?政策要求,收款憑證應(yīng)載明收款單位名稱、個人姓名及身份證號、支出項(xiàng)目、收款金額等相關(guān)信息。收款收據(jù)應(yīng)該是收款方開具,收款方是個人。如果是接受貨物或者服務(wù)的企業(yè)開具,應(yīng)該是付款憑證。

00:50

00:50折讓如何進(jìn)行賬務(wù)處理?:折讓如何進(jìn)行賬務(wù)處理?銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價上給予的減讓。企業(yè)將商品銷售給買方后,如買方發(fā)現(xiàn)商品在質(zhì)量、規(guī)格等方面不符合要求,可能要求賣方在價格上給予一定的減讓。無理由的優(yōu)惠不能算是折讓。銷售折讓的賬務(wù)處理為:借:應(yīng)收賬款貸主營業(yè)務(wù)收入應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)

00:19

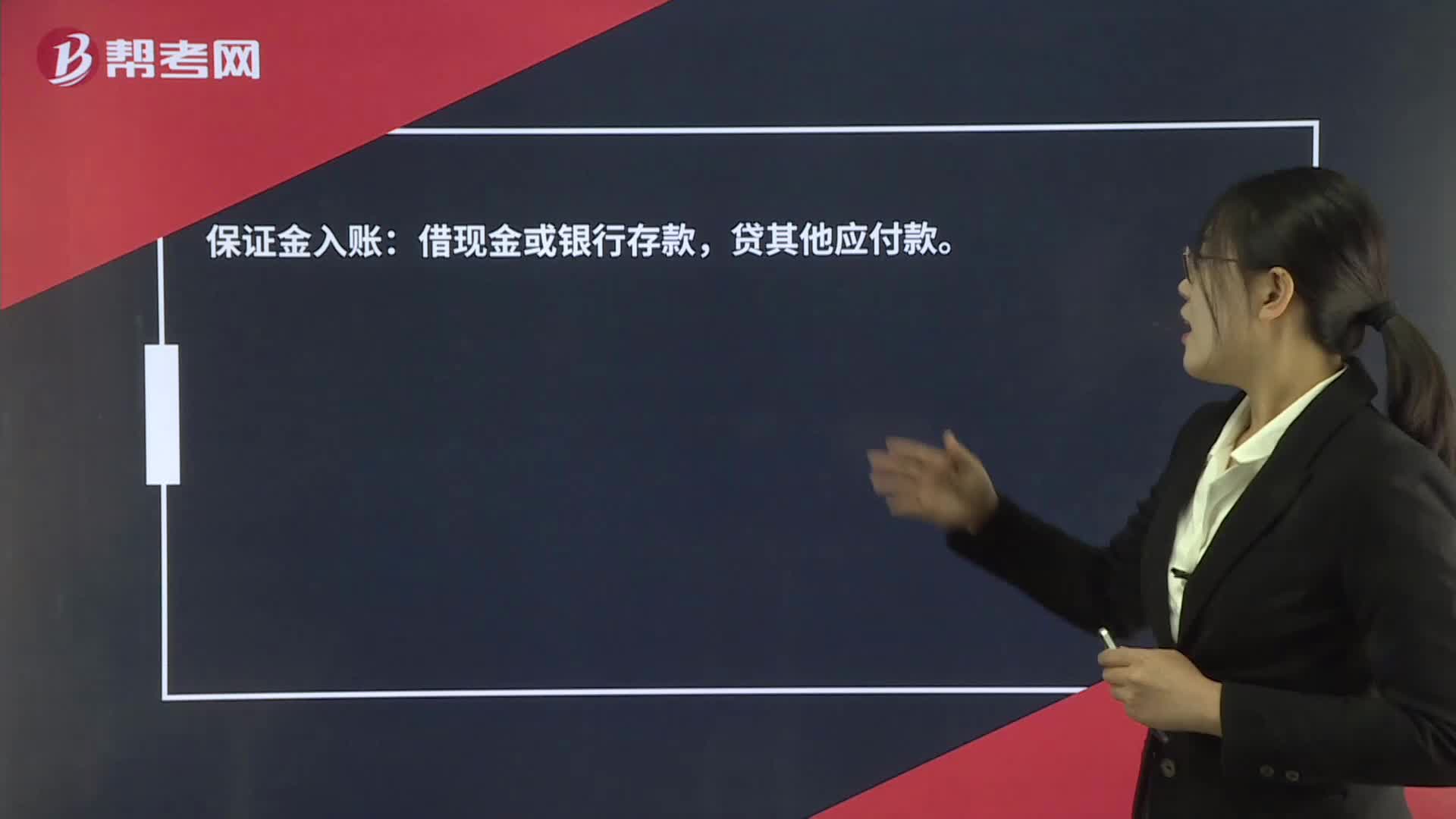

00:19保證金如何進(jìn)行賬務(wù)處理?:保證金如何進(jìn)行賬務(wù)處理?保證金入賬:借現(xiàn)金或銀行存款,貸其他應(yīng)付款。

02:29

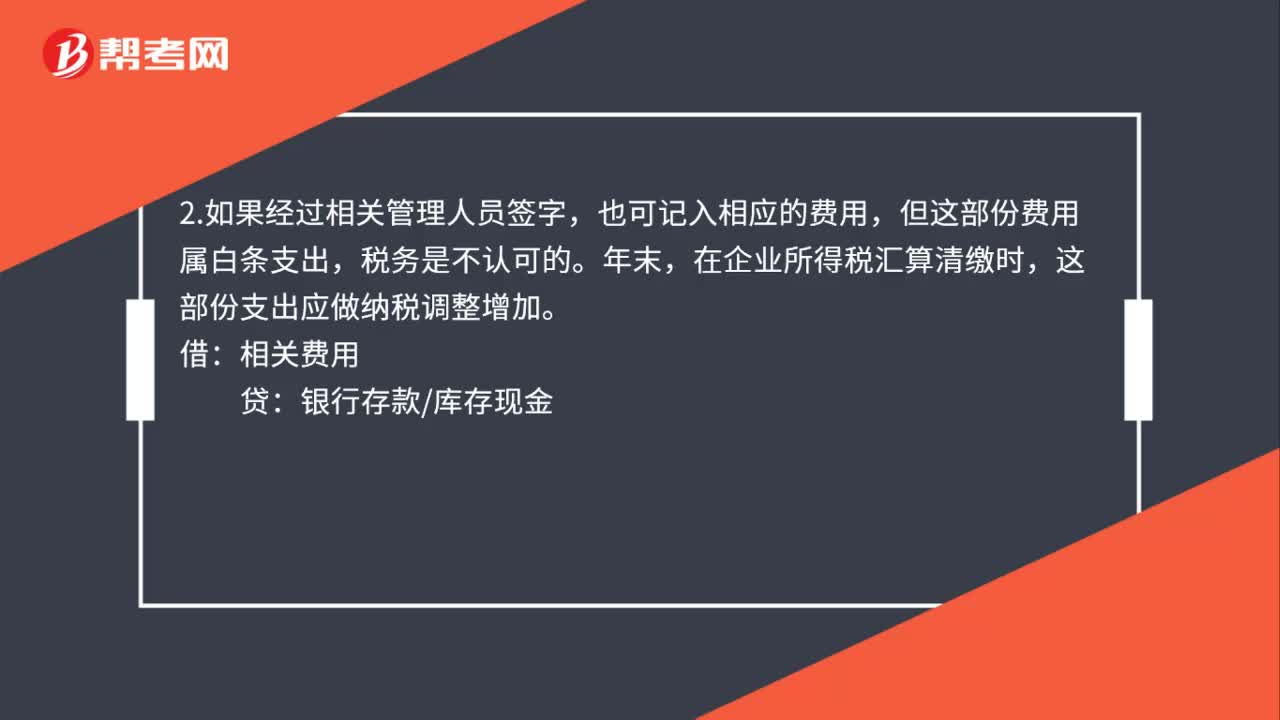

02:29無票支出如何賬務(wù)處理?:無票支出如何賬務(wù)處理?只要外出人員能夠提供行程單及火車票、飛機(jī)票等收款憑證即可正常進(jìn)行賬務(wù)處理,財(cái)務(wù)人需著重核對購票人、往返行程以及購票時間等幾個方面情況是否符合真實(shí)情況,合同無法履行的后果是需要向合作企業(yè)支付合同約定違約金,對于這類費(fèi)用可以憑借與合作方簽訂的購銷協(xié)議、賠償協(xié)議以及合作方開具的收款憑證(收據(jù))即可進(jìn)行賬務(wù)處理,3.公司內(nèi)部現(xiàn)金發(fā)放的職工福利費(fèi)用。

00:28

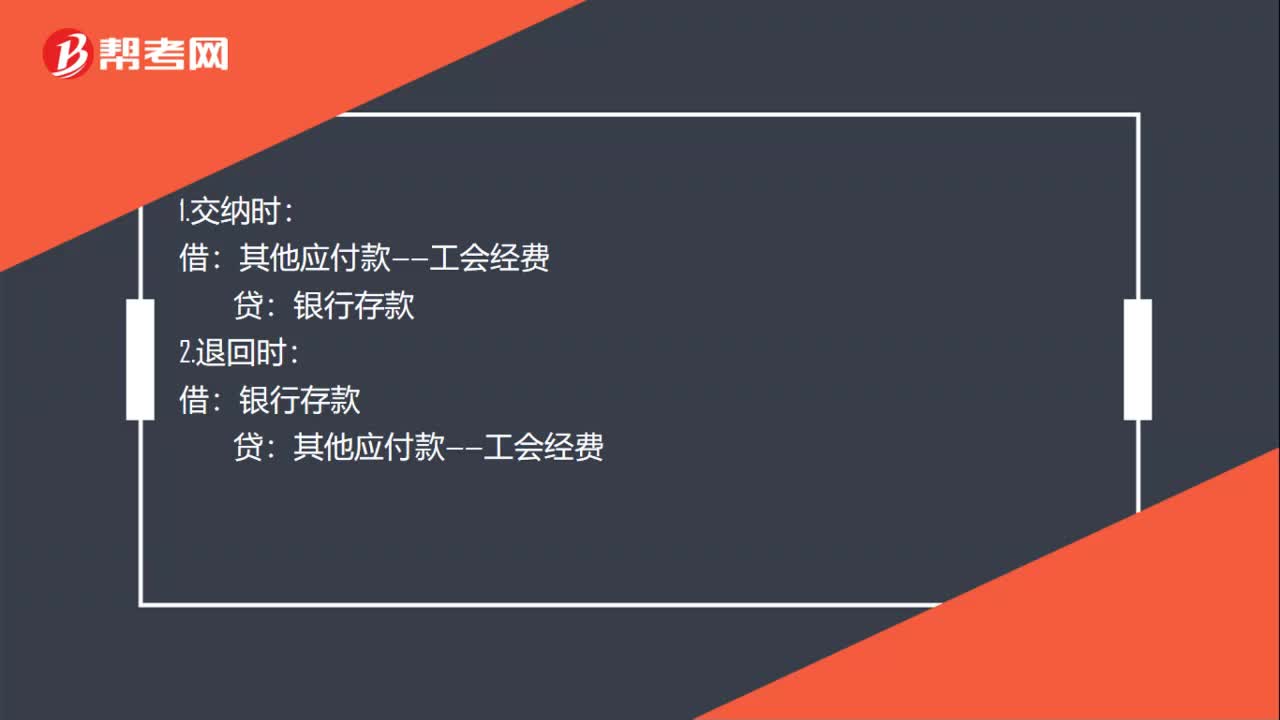

00:28收到的工會經(jīng)費(fèi)返還如何賬務(wù)處理?:收到的工會經(jīng)費(fèi)返還如何賬務(wù)處理?1.交納時:2.退回時:銀行存款:3.結(jié)轉(zhuǎn)時借管理費(fèi)用——工會經(jīng)費(fèi)貸其他應(yīng)付款——工會經(jīng)費(fèi)

00:31

00:31網(wǎng)絡(luò)投票的收入,該如何進(jìn)行賬務(wù)處理?:網(wǎng)絡(luò)投票的收入,該如何進(jìn)行賬務(wù)處理?具體問題具體分析,主要看每個公司的營業(yè)范圍,如果公司的營業(yè)范圍不包含網(wǎng)絡(luò)投票這一項(xiàng)業(yè)務(wù)在內(nèi),則確認(rèn)為其他業(yè)務(wù)收入。

00:18

00:18未開發(fā)票收入如何處理?:未開發(fā)票收入如何處理?在申報納稅的時候,這部分金額填在“未開票收入”一欄內(nèi)。

01:11

01:11加計(jì)抵減的增值稅額計(jì)入其他收益,如何進(jìn)行賬務(wù)處理?:加計(jì)抵減的增值稅額計(jì)入其他收益,如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額:借:其他收益,貸“本年利潤”在報表列示方面“在利潤表中的”營業(yè)利潤,項(xiàng)目之上單獨(dú)列報。其他收益,項(xiàng)目,該項(xiàng)收益屬于企業(yè)的營業(yè)利潤。增加企業(yè)的應(yīng)納稅所得額也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

00:24

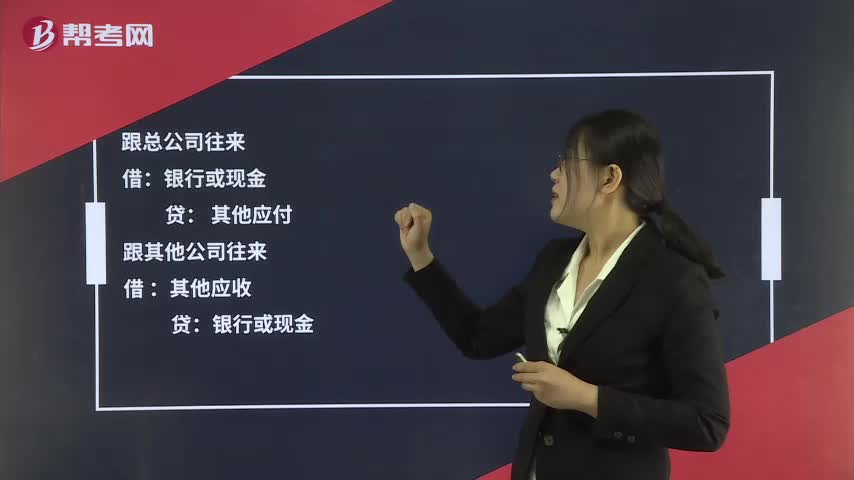

00:24往來款如何進(jìn)行賬務(wù)處理?:往來款如何進(jìn)行賬務(wù)處理?跟總公司往來:銀行或現(xiàn)金:其他應(yīng)付跟其他公司往來借其他應(yīng)收貸銀行或現(xiàn)金

00:49

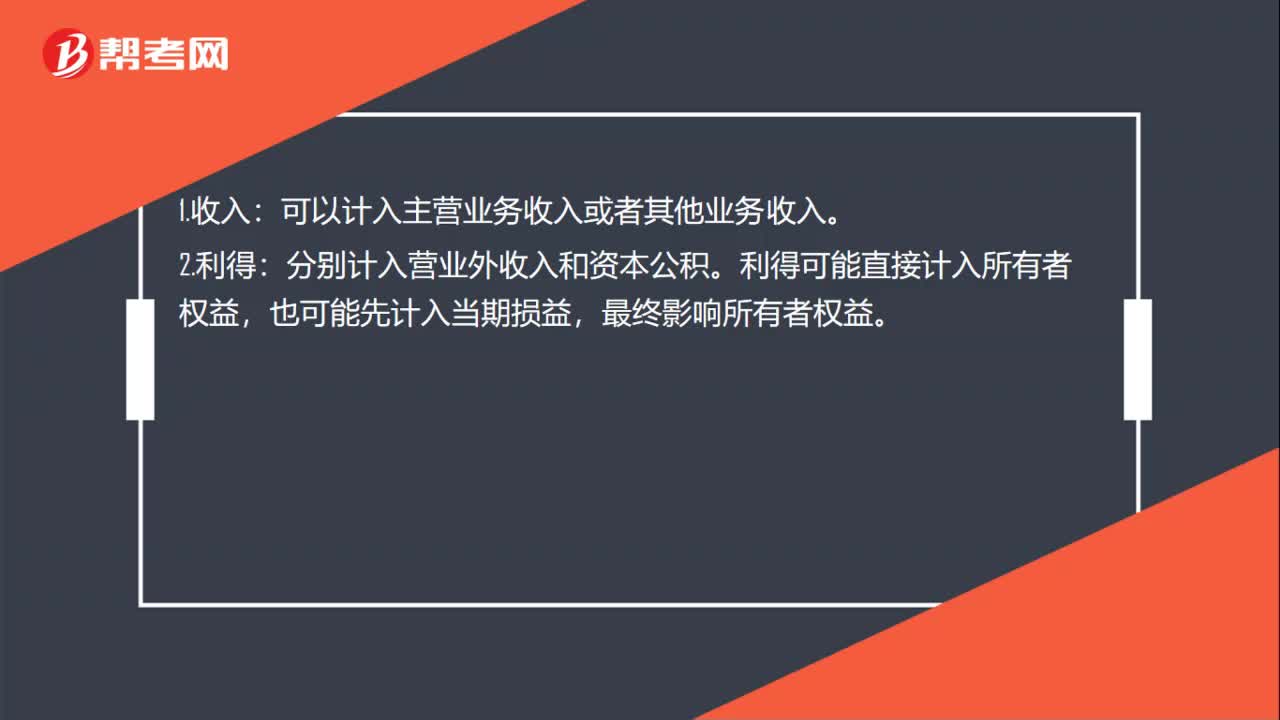

00:49其他收益如何進(jìn)行賬務(wù)處理?:其他收益如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額。借:貸,本年利潤“在報表列示方面”在利潤表中的“營業(yè)利潤”項(xiàng)目之上單獨(dú)列報,其他收益。項(xiàng)目,該項(xiàng)收益屬于企業(yè)的營業(yè)利潤,增加企業(yè)的應(yīng)納稅所得額。也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

10:04

10:04已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對價未達(dá)到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費(fèi),而應(yīng)當(dāng)在乙公司將W商品銷售給最終客戶時確認(rèn)收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入,B.客戶就該商品附有現(xiàn)時付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風(fēng)險和報酬A.企業(yè)與客戶簽訂交款提貨合同

10:04

10:04來看看應(yīng)收票據(jù)如何進(jìn)行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當(dāng)設(shè)置“ 應(yīng)收票據(jù) ”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日