-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31

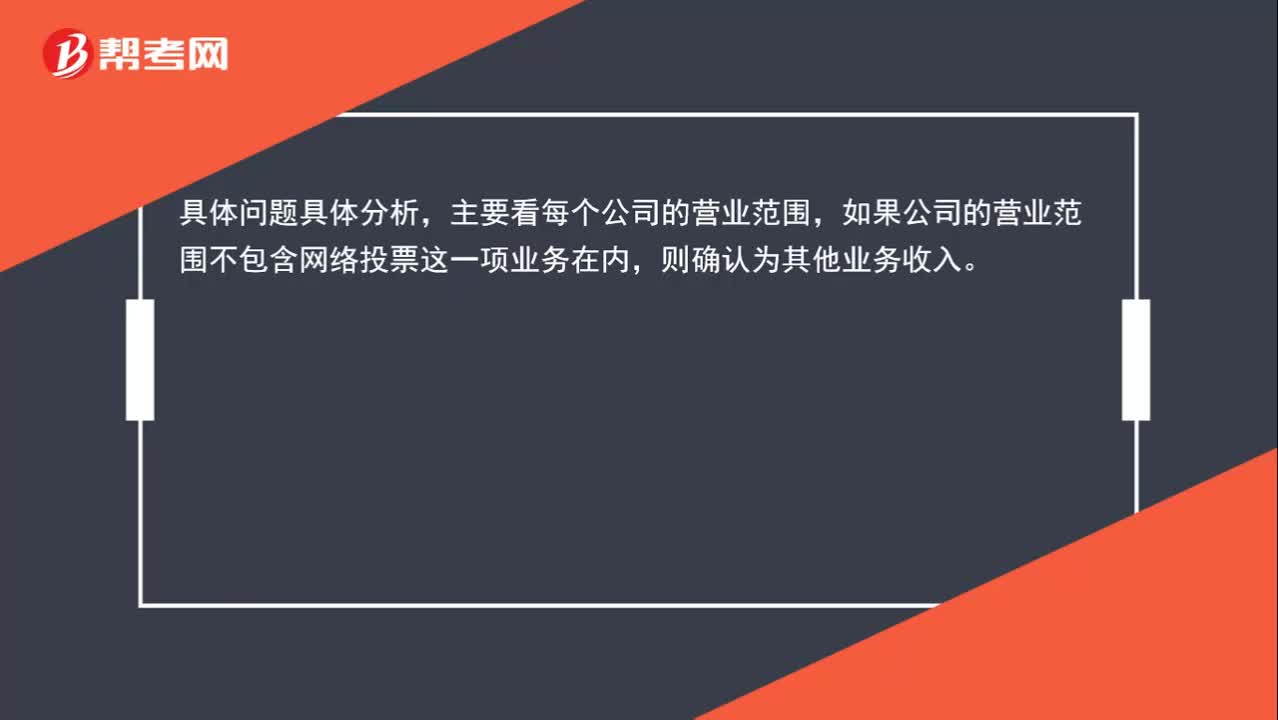

網(wǎng)絡(luò)投票的收入,該如何進(jìn)行賬務(wù)處理?:網(wǎng)絡(luò)投票的收入,該如何進(jìn)行賬務(wù)處理?具體問題具體分析,主要看每個公司的營業(yè)范圍,如果公司的營業(yè)范圍不包含網(wǎng)絡(luò)投票這一項業(yè)務(wù)在內(nèi),則確認(rèn)為其他業(yè)務(wù)收入。

00:18

00:18

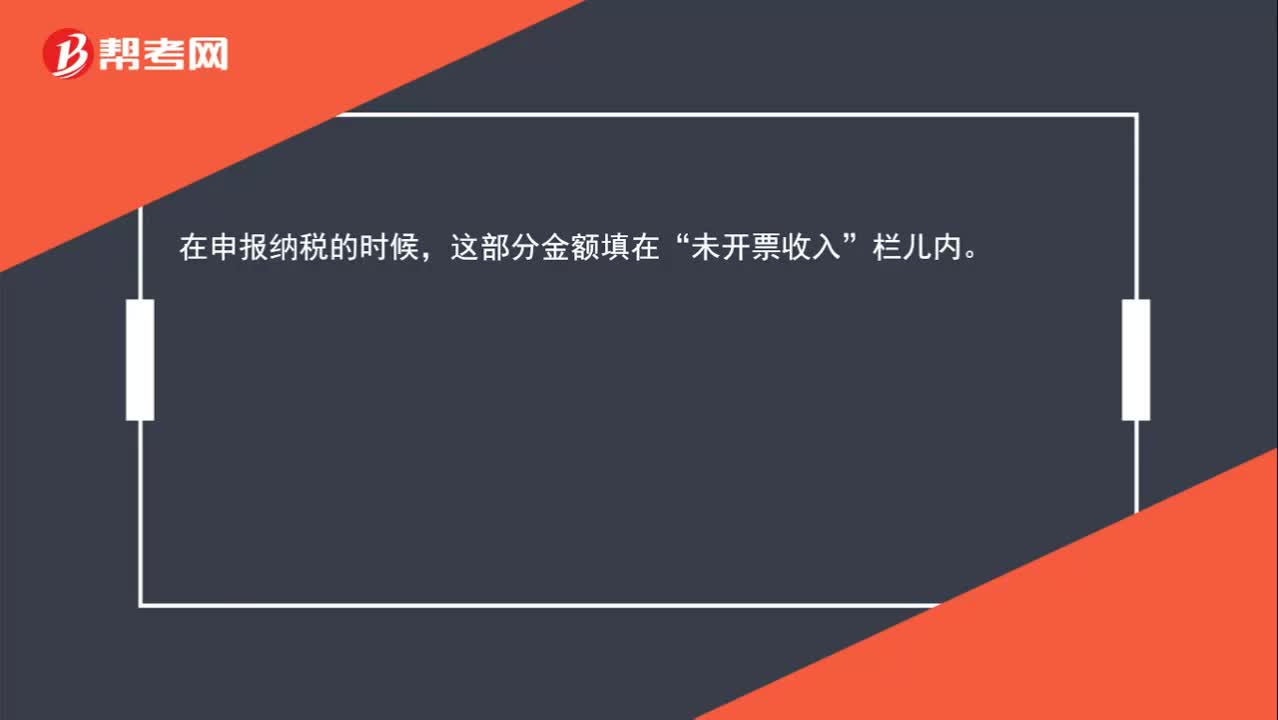

未開發(fā)票收入如何處理?:未開發(fā)票收入如何處理?在申報納稅的時候,這部分金額填在“未開票收入”一欄內(nèi)。

00:26

00:26

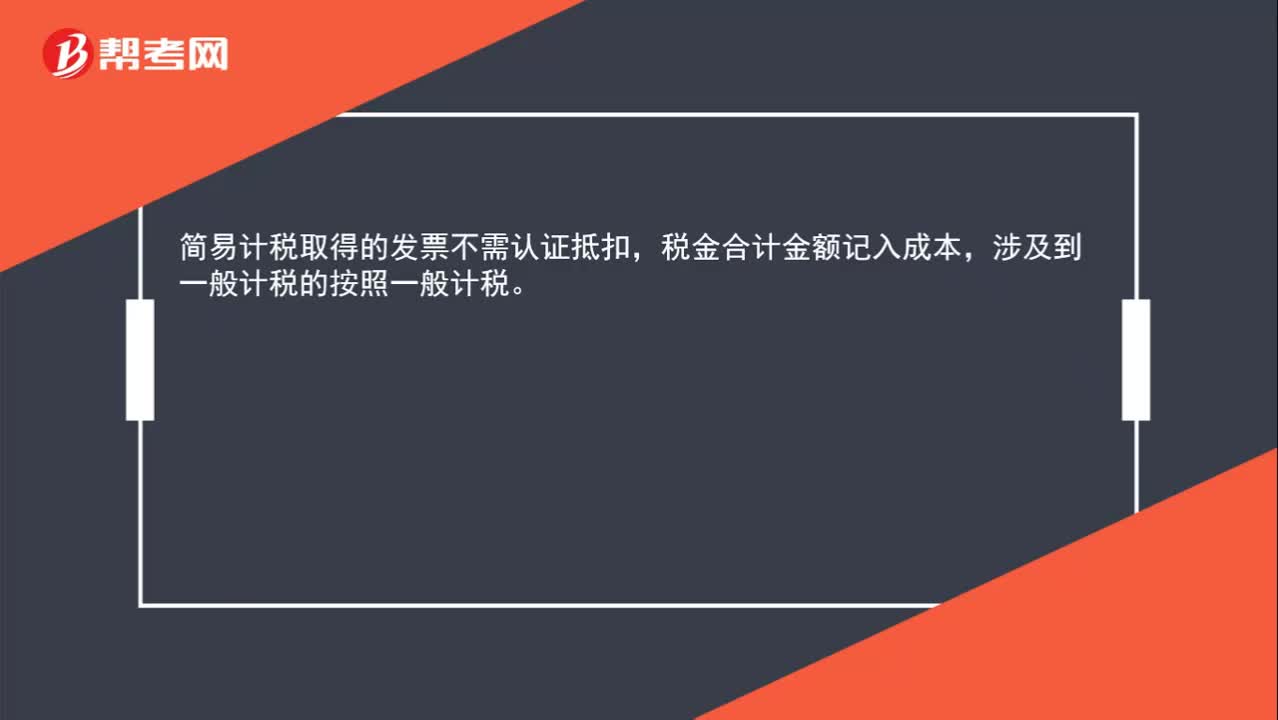

簡易計稅專票如何入賬?:簡易計稅專票如何入賬?簡易計稅取得的發(fā)票不需認(rèn)證抵扣,稅金合計金額記入成本,涉及到一般計稅的按照一般計稅。

01:11

01:11

加計抵減的增值稅額計入其他收益,如何進(jìn)行賬務(wù)處理?:加計抵減的增值稅額計入其他收益,如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額:借:其他收益,貸“本年利潤”在報表列示方面“在利潤表中的”營業(yè)利潤,項目之上單獨列報。其他收益,項目,該項收益屬于企業(yè)的營業(yè)利潤。增加企業(yè)的應(yīng)納稅所得額也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

01:03

01:03

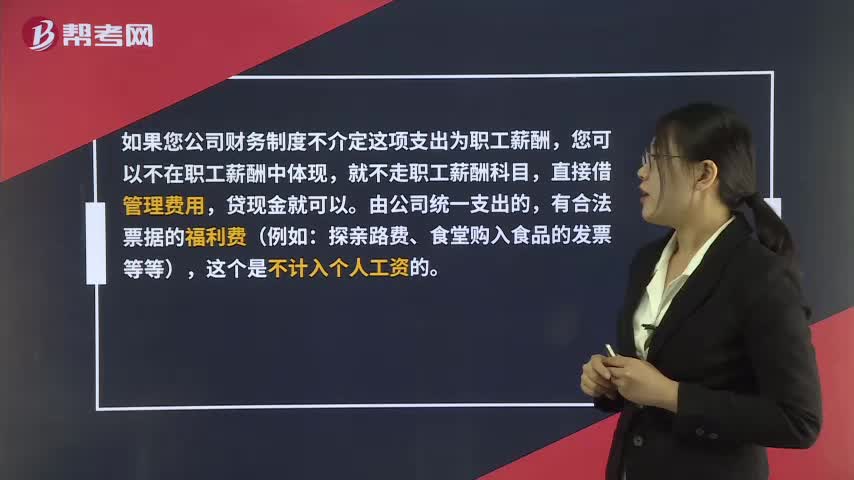

慰問金如何入賬?:慰問金如何入賬?如果您公司財務(wù)制度不介定這項支出為職工薪酬,您可以不在職工薪酬中體現(xiàn),就不走職工薪酬科目,直接借管理費(fèi)用,貸現(xiàn)金就可以。由公司統(tǒng)一支出的,有合法票據(jù)的福利費(fèi)(例如:探親路費(fèi)、食堂購入食品的發(fā)票等等),這個是不計入個人工資的。直接以現(xiàn)金形式發(fā)放的,除了獨生子女費(fèi)、個人取得的福利費(fèi)(生活補(bǔ)助費(fèi))、撫恤金、救濟(jì)金(生活困難補(bǔ)助費(fèi))是免稅的。其他各項現(xiàn)金補(bǔ)貼和非貨幣性集體福利。

02:50

02:50

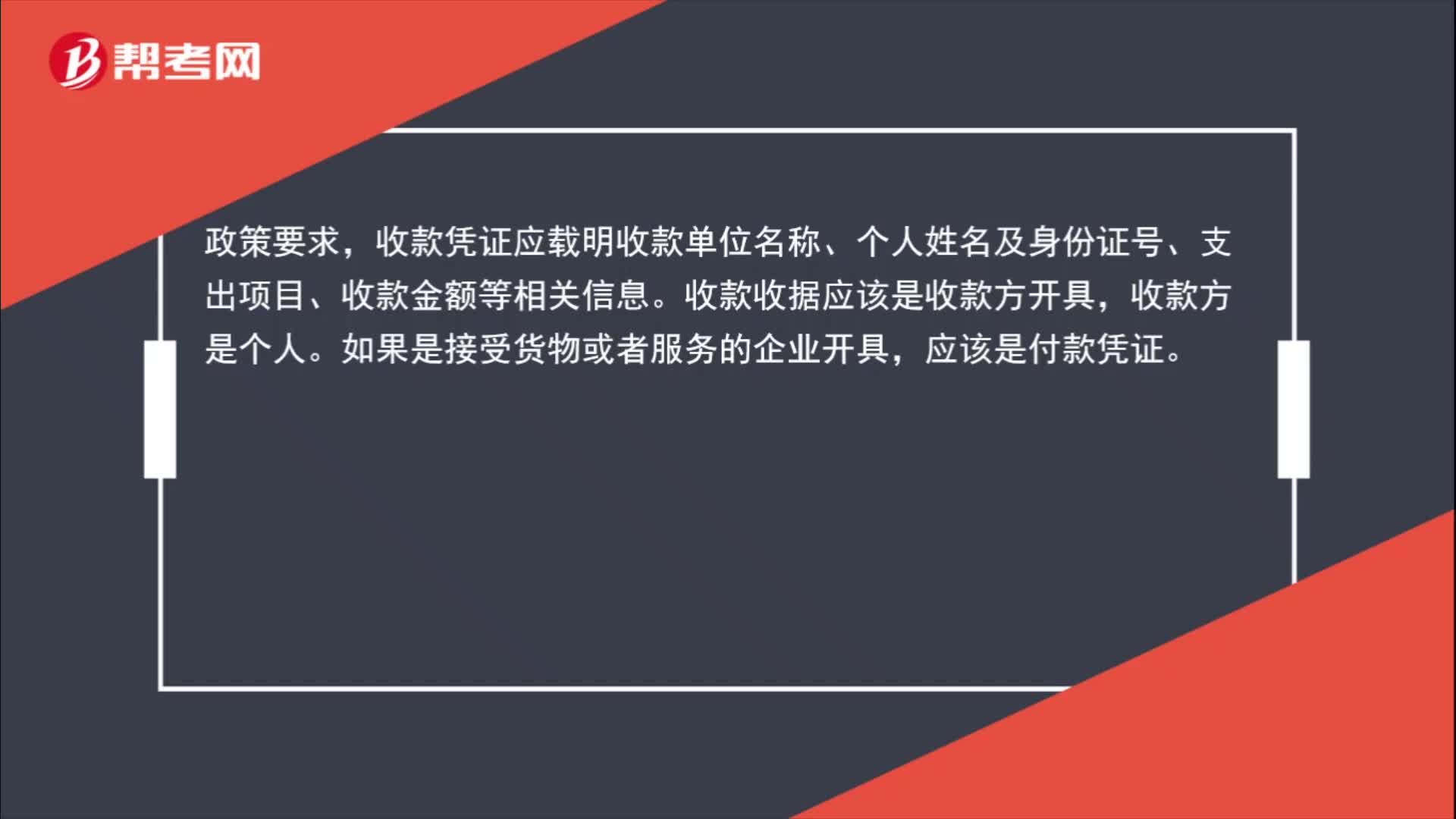

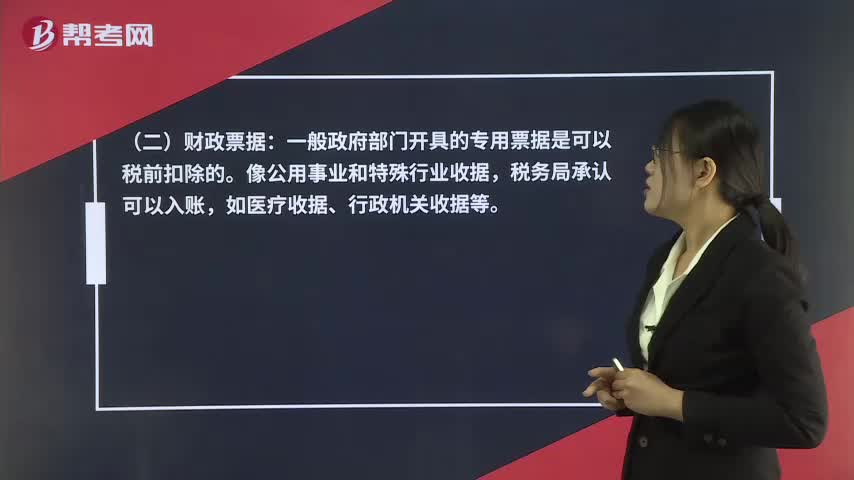

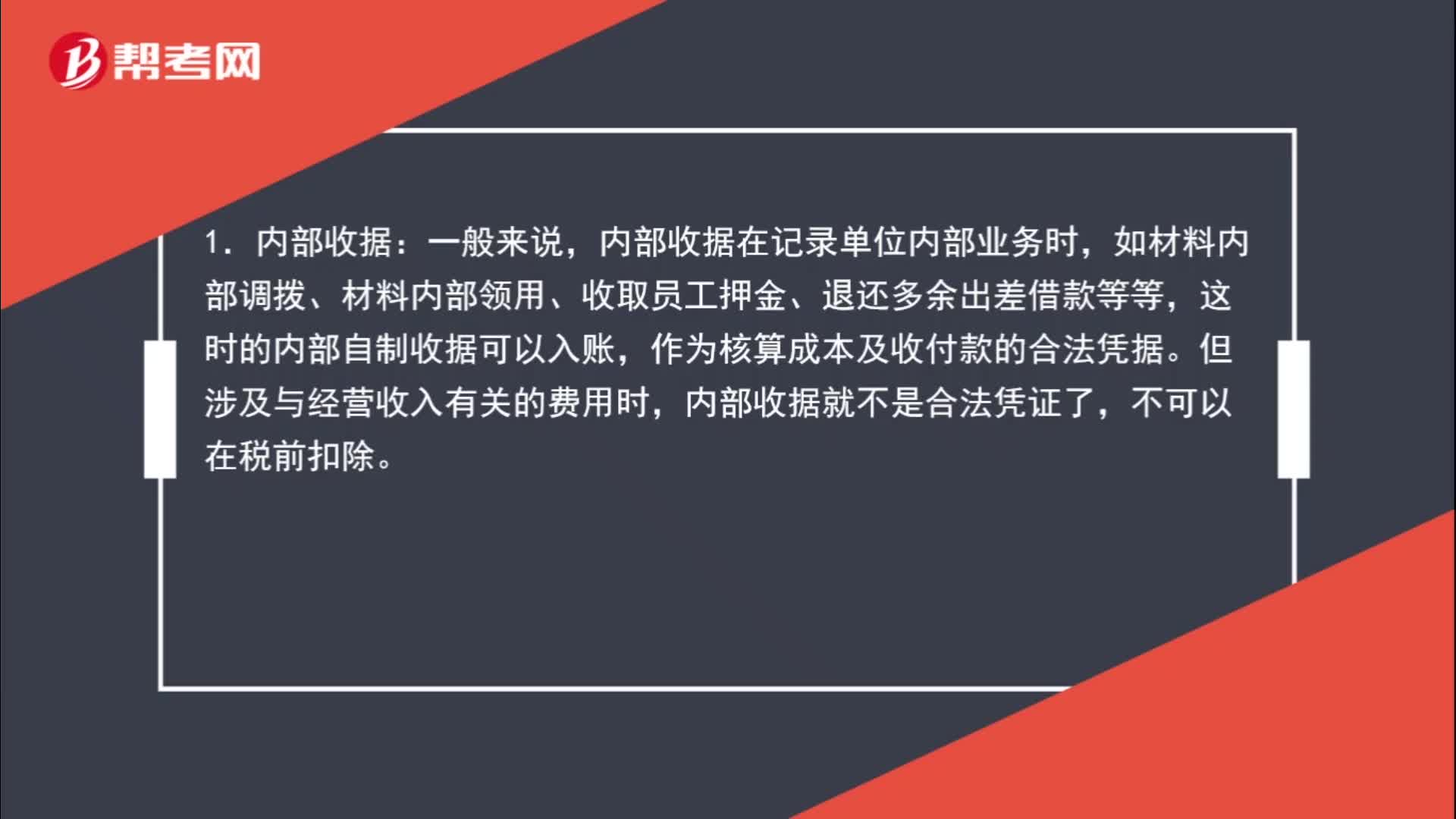

收據(jù)可以入賬嗎?:如材料內(nèi)部調(diào)撥、材料內(nèi)部領(lǐng)用、收取員工押金、退還多余出差借款等等,這時的內(nèi)部自制收據(jù)可以入賬,作為核算成本及收付款的合法憑據(jù)。內(nèi)部收據(jù)就不是合法憑證了,一般政府部門開具的專用票據(jù)是可以稅前扣除的。根據(jù)《中華人民共和國財政票據(jù)管理辦法》(財政部令第70號)第六條規(guī)定具體有:① 由政府各部門開具的收費(fèi)票據(jù);① 由各事業(yè)部門開具的收費(fèi)票據(jù);⑤ 其他應(yīng)當(dāng)由財政部門管理的票據(jù)。

00:19

00:19

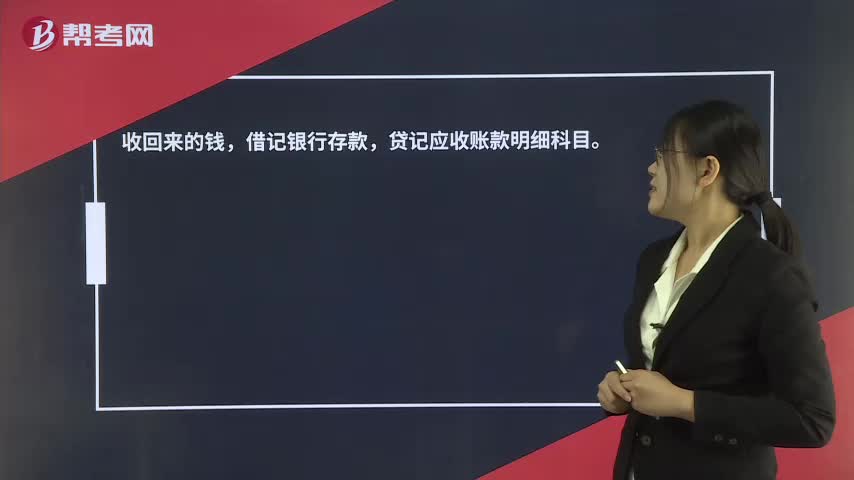

收到財政補(bǔ)貼收入怎么入賬?:收到財政補(bǔ)貼收入怎么入賬?收回來的錢,借記銀行存款,貸方應(yīng)收賬款明細(xì)科目。

00:49

00:49

其他收益如何進(jìn)行賬務(wù)處理?:其他收益如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額。借:貸,本年利潤“在報表列示方面”在利潤表中的“營業(yè)利潤”項目之上單獨列報,其他收益。項目,該項收益屬于企業(yè)的營業(yè)利潤,增加企業(yè)的應(yīng)納稅所得額。也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

00:24

00:24

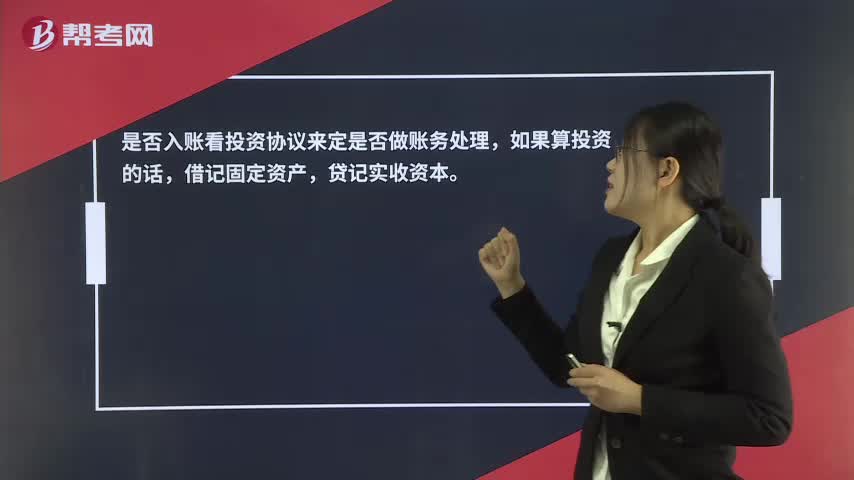

舊辦公用品如何入賬?:舊辦公用品如何入賬?是否入賬看老總談協(xié)議來定是否做賬務(wù)處理,如果算投資的話,借記固定資產(chǎn),貸記實收資本。

03:52

03:52

除了發(fā)票外,哪些收據(jù)可以入賬?:如材料內(nèi)部調(diào)撥、材料內(nèi)部領(lǐng)用、收取員工押金、退還多余出差借款等等,這時的內(nèi)部自制收據(jù)可以入賬,作為核算成本及收付款的合法憑據(jù)。內(nèi)部收據(jù)就不是合法憑證了,一般政府部門開具的專用票據(jù)是可以稅前扣除的。如醫(yī)療收據(jù)、行政機(jī)關(guān)收據(jù)等。① 由政府各部門開具的收費(fèi)票據(jù);② 由各事業(yè)部門開具的收費(fèi)票據(jù);⑥ 其他應(yīng)當(dāng)由財政部門管理的票據(jù)。因此應(yīng)稅業(yè)務(wù)開具的部隊收據(jù),不能作為合法憑證入賬。

10:04

10:04

已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對價未達(dá)到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費(fèi),而應(yīng)當(dāng)在乙公司將W商品銷售給最終客戶時確認(rèn)收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入,B.客戶就該商品附有現(xiàn)時付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風(fēng)險和報酬A.企業(yè)與客戶簽訂交款提貨合同

10:04

10:04

來看看應(yīng)收票據(jù)如何進(jìn)行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當(dāng)設(shè)置“ 應(yīng)收票據(jù) ”科目。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日