-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

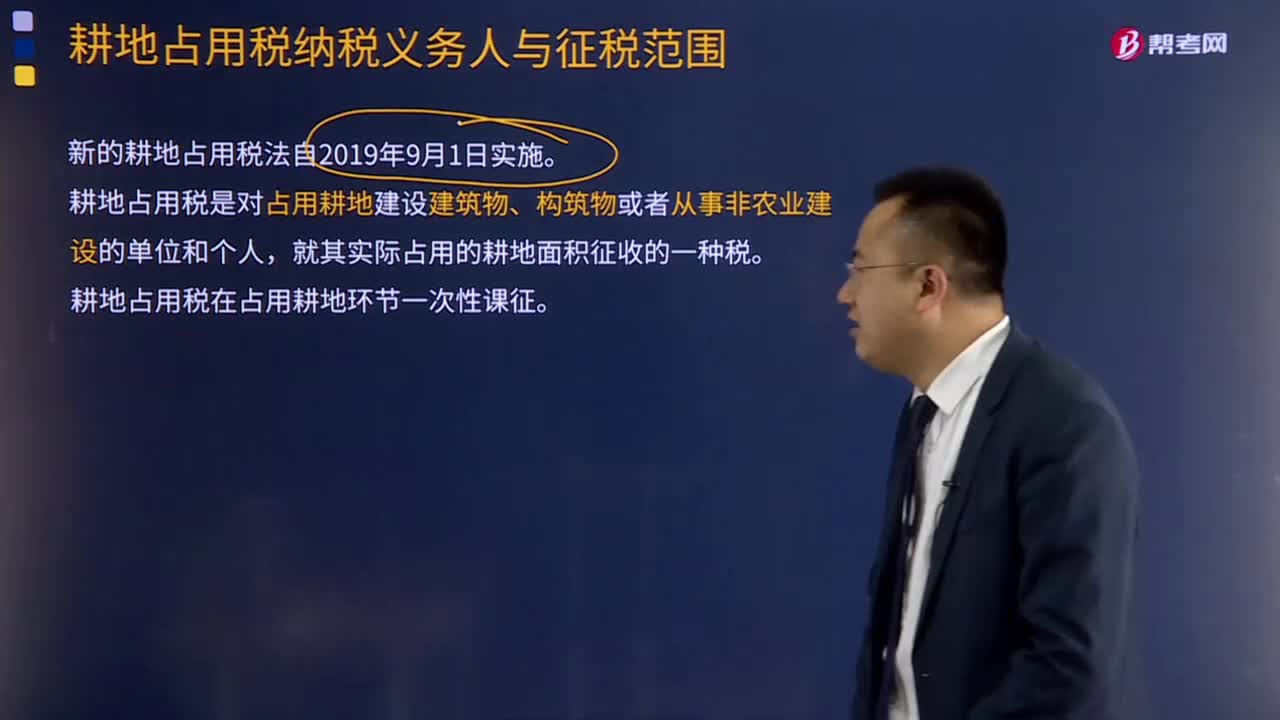

耕地占用稅納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

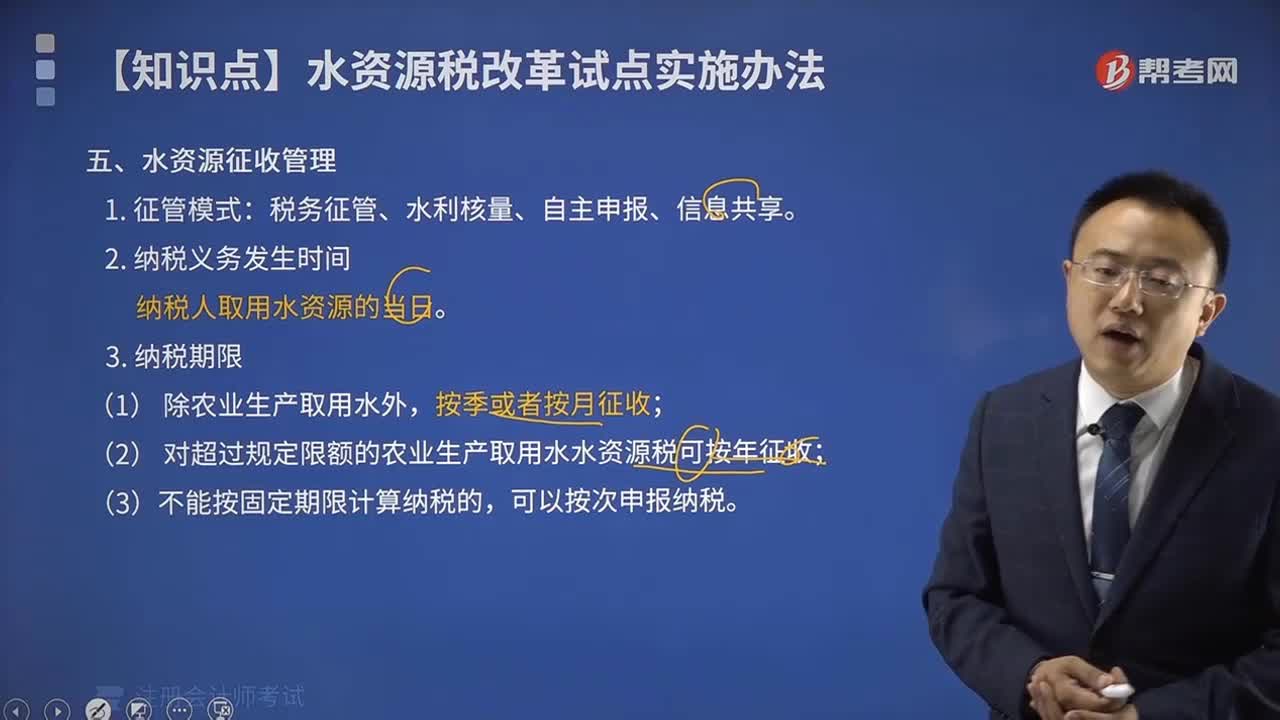

水資源納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

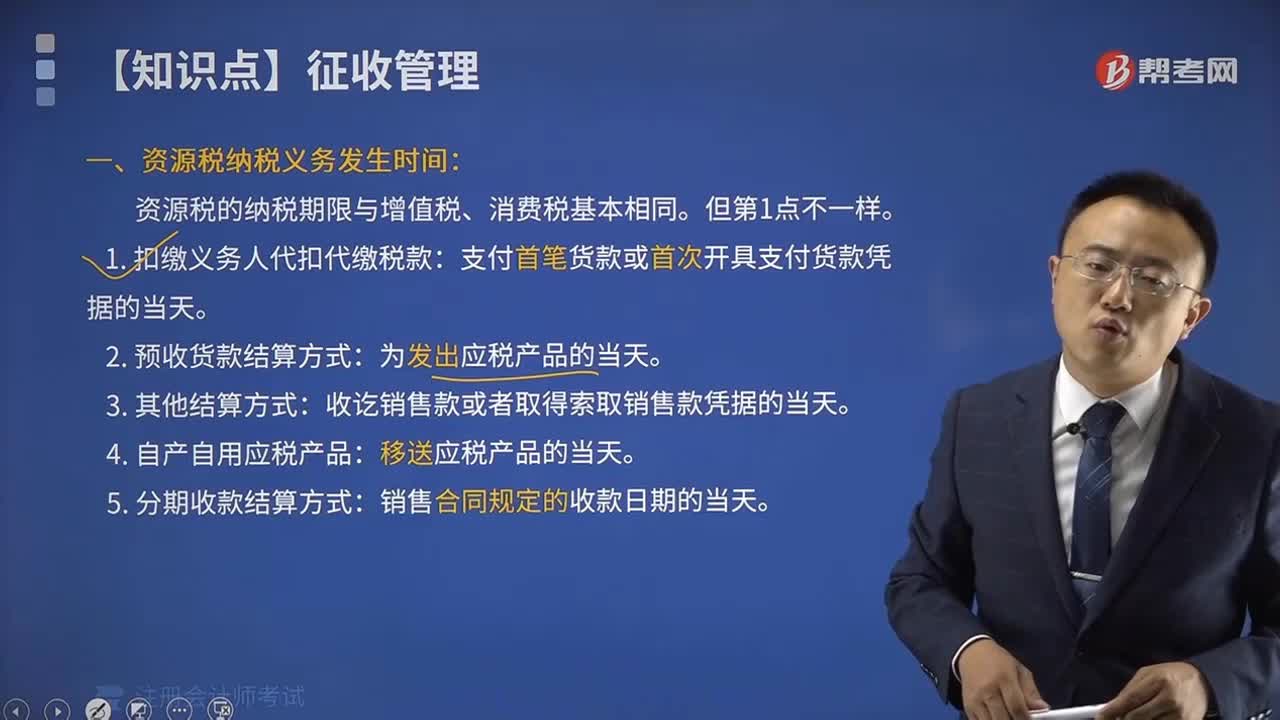

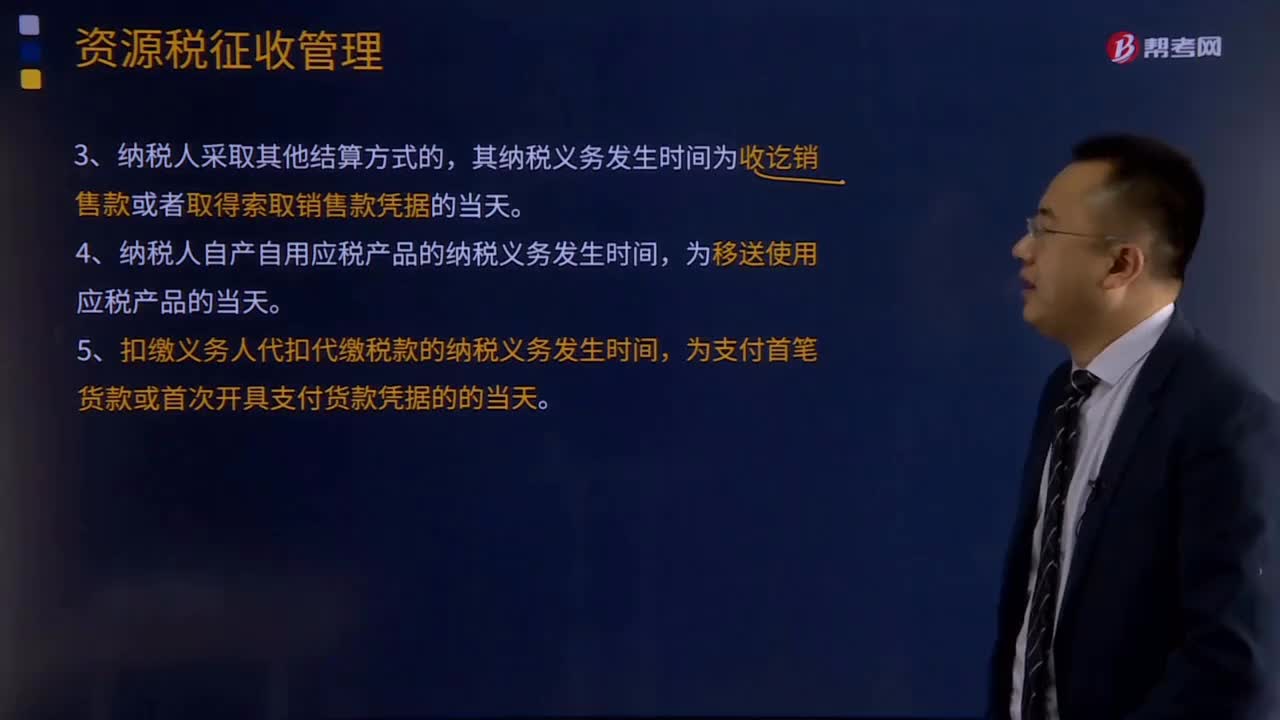

資源稅納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

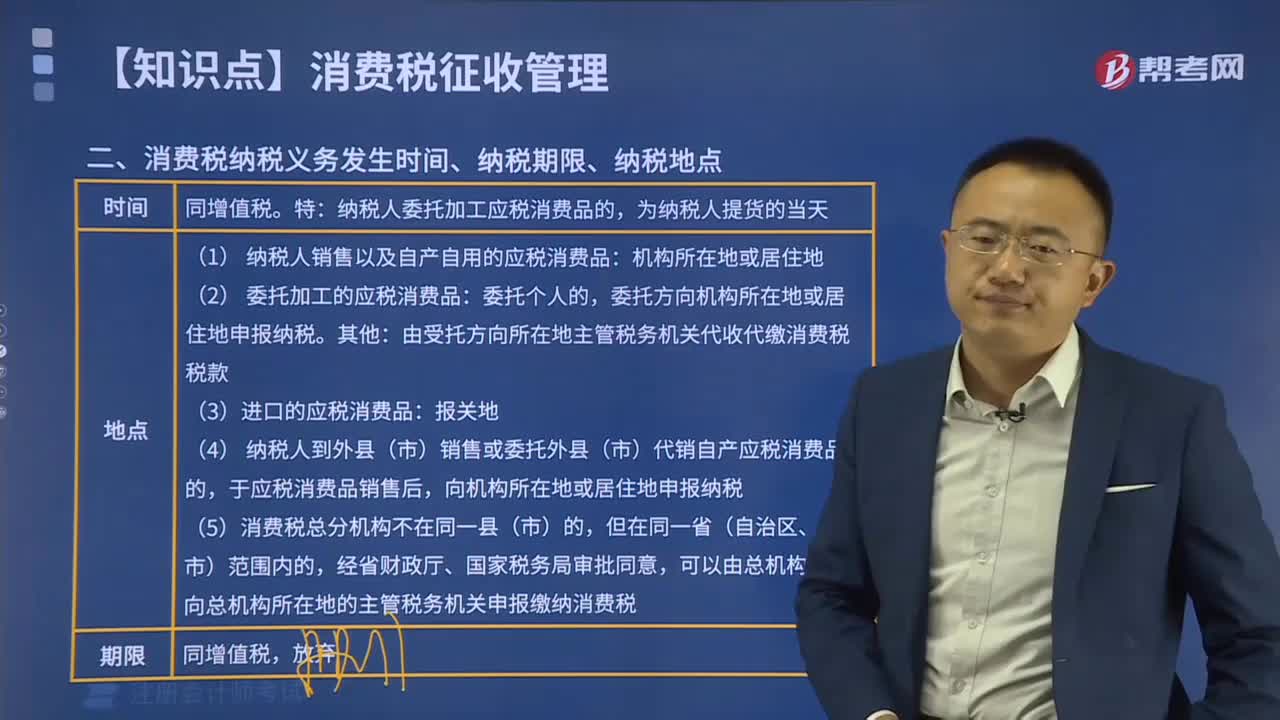

消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間、納稅期限、納稅地點(diǎn)是什么?

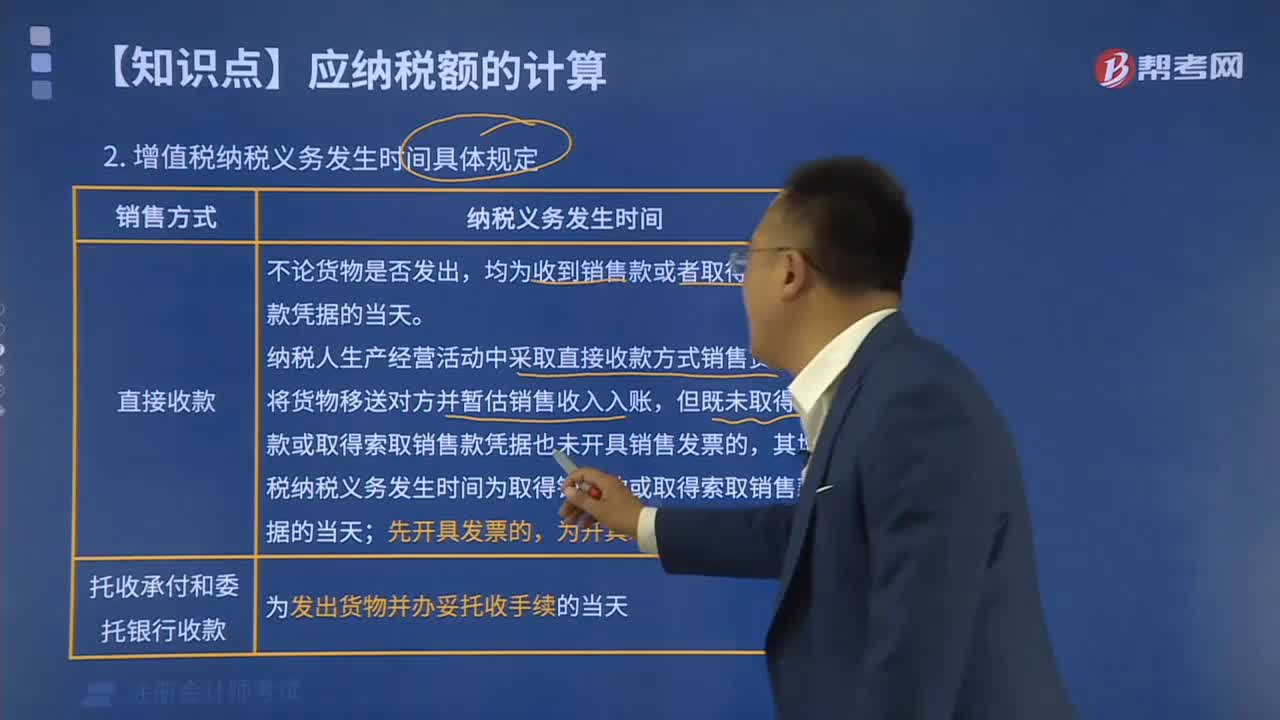

增值稅納稅義務(wù)發(fā)生時(shí)間有哪些具體規(guī)定?

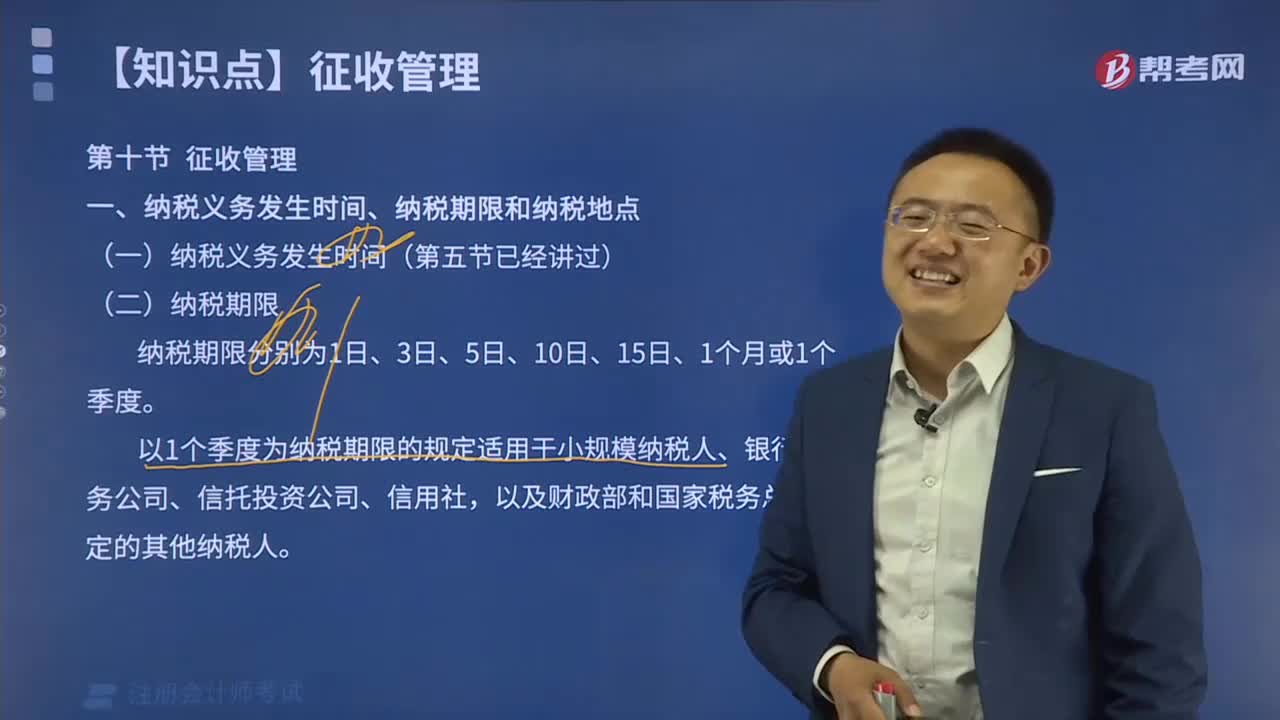

納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

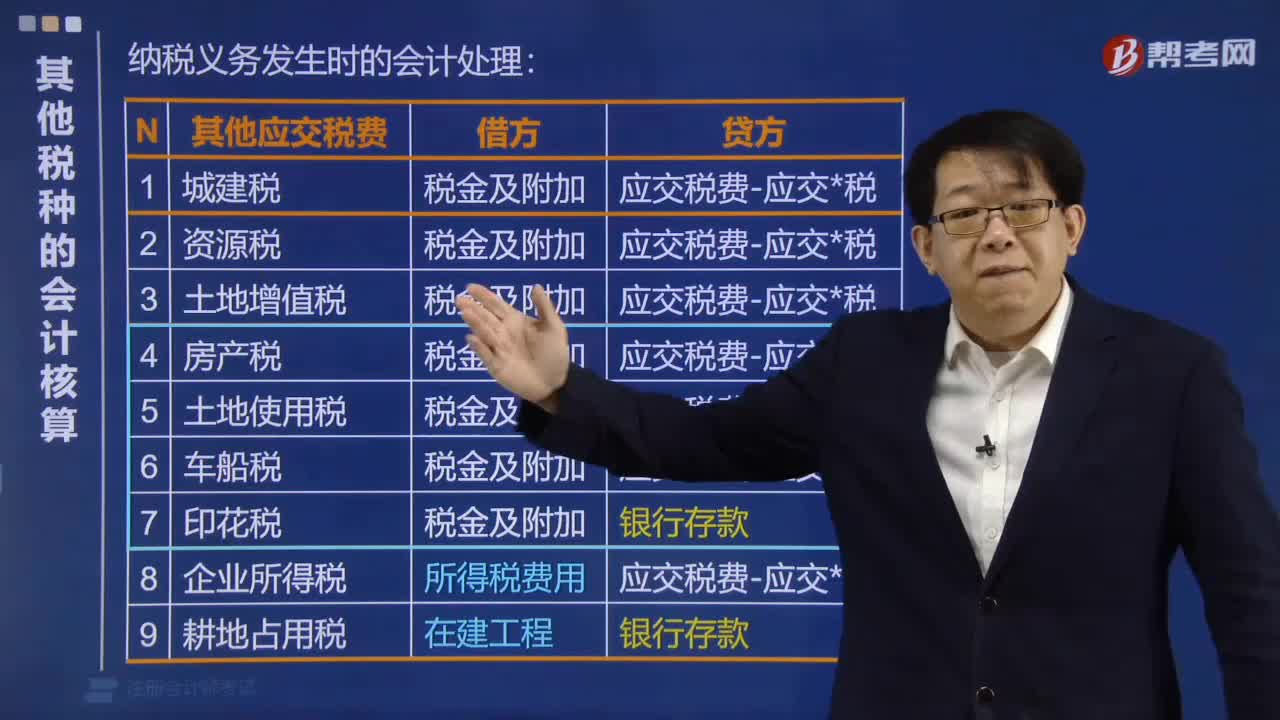

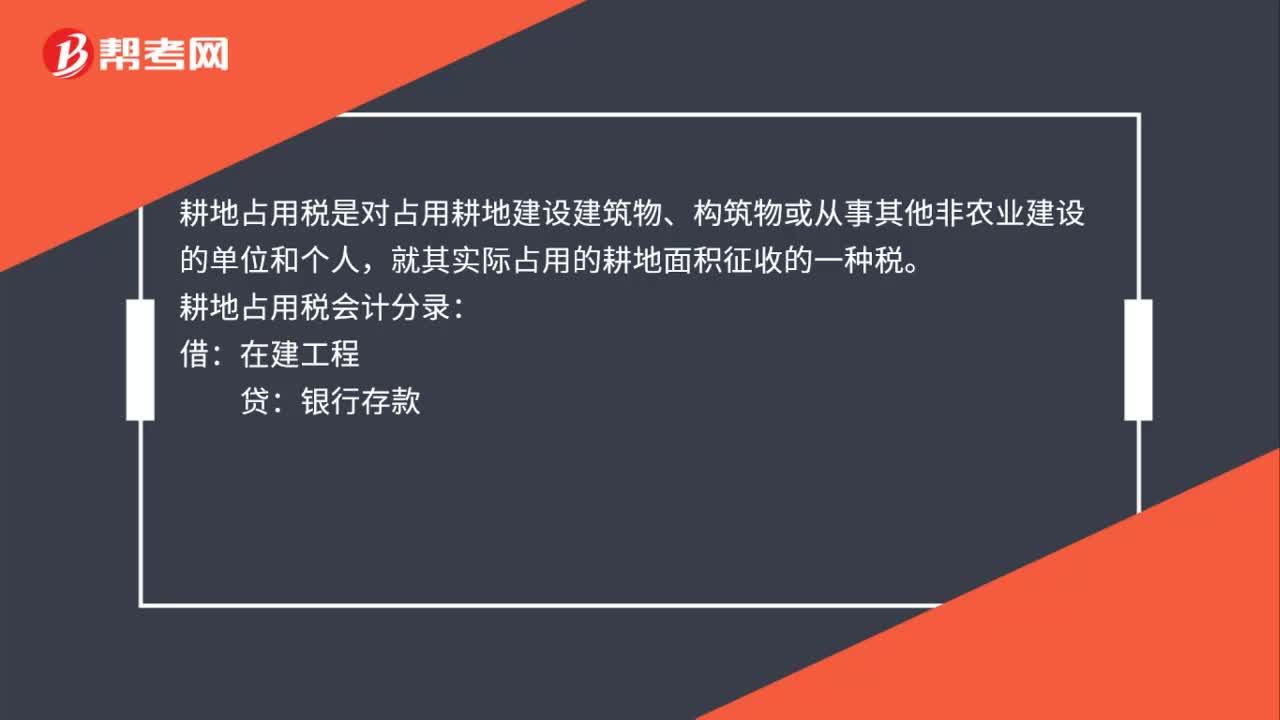

納稅義務(wù)發(fā)生時(shí)如何進(jìn)行會(huì)計(jì)處理?

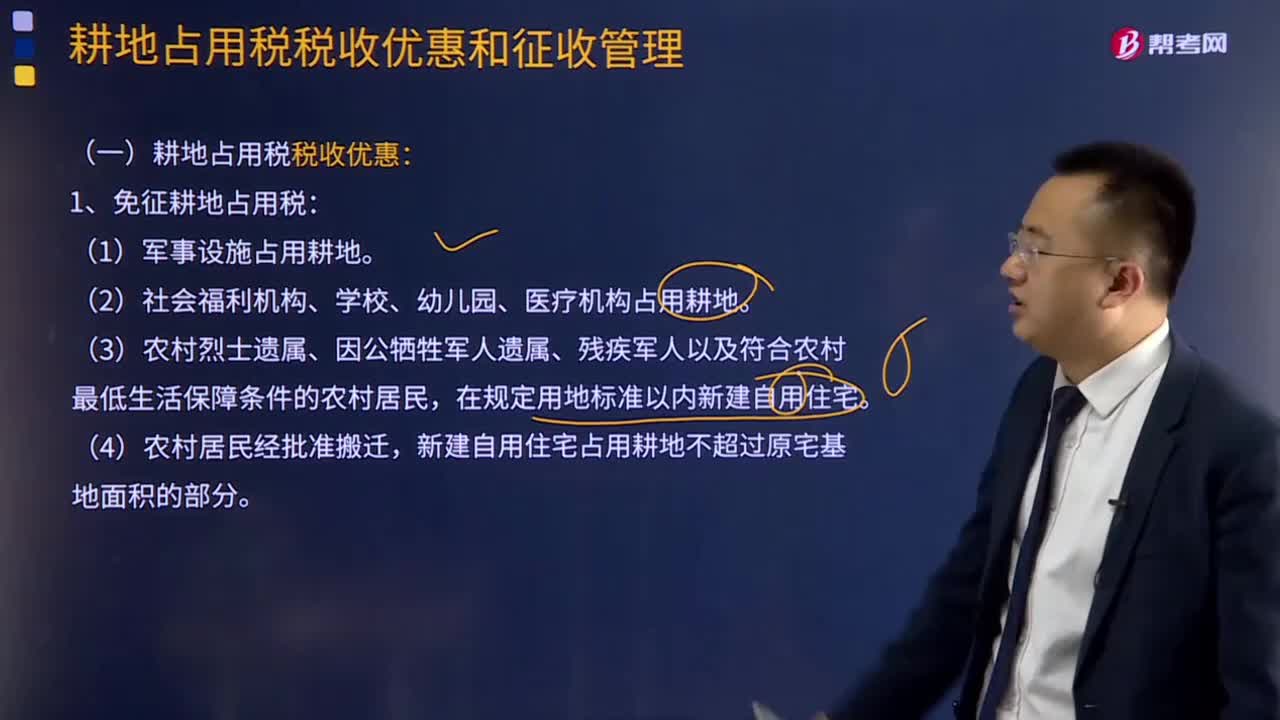

耕地占用稅有哪些稅收優(yōu)惠?

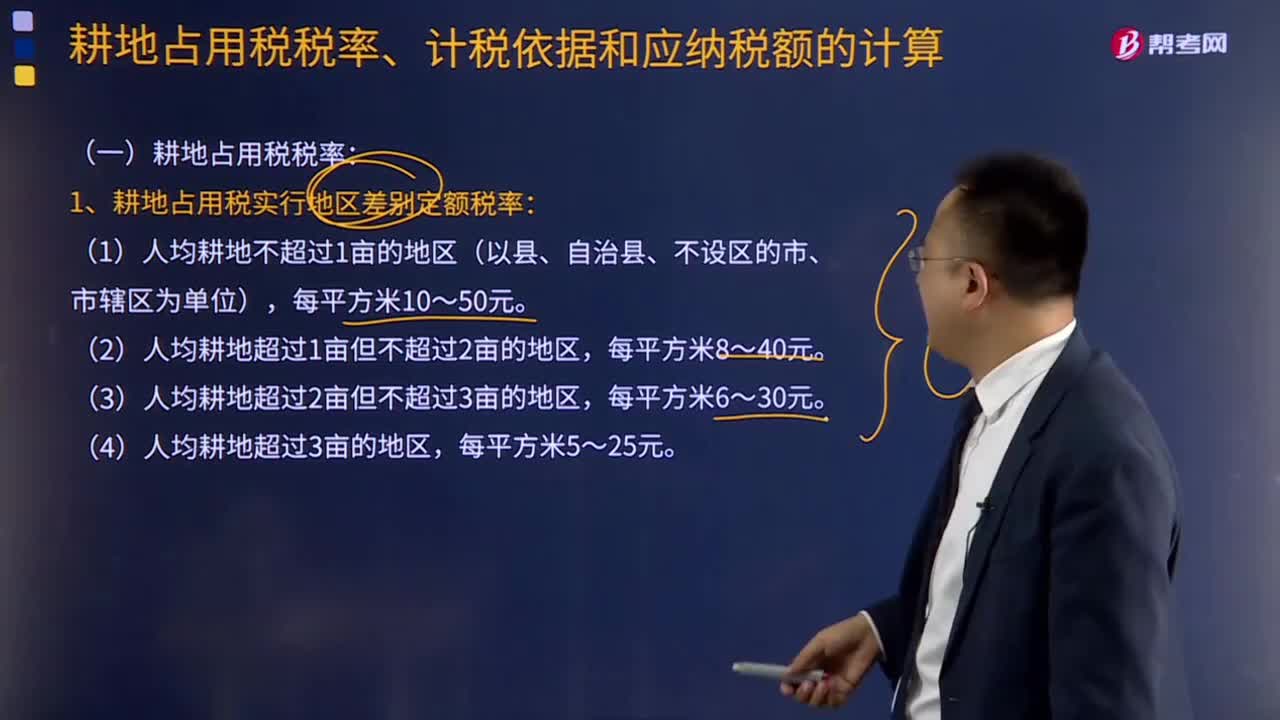

耕地占用稅稅率是多少?

耕地占用稅納稅義務(wù)人是如何規(guī)定的?

資源稅納稅義務(wù)發(fā)生時(shí)間和納稅期限有哪些規(guī)定?

耕地占用稅會(huì)計(jì)分錄是什么?

00:18

00:18

減征耕地占用稅的情形是什么?:減征耕地占用稅的情形:鐵路線路、公路線路、飛機(jī)場(chǎng)跑道、停機(jī)坪、港口、航道占用耕地,減按每平方米2元的稅額征收耕地占用稅。

00:22

00:22

環(huán)境保護(hù)稅的納稅義務(wù)發(fā)生時(shí)間是什么?:環(huán)境保護(hù)稅的納稅義務(wù)發(fā)生時(shí)間是什么?環(huán)境保護(hù)稅納稅義務(wù)發(fā)生時(shí)間為納稅人排放應(yīng)稅污染物的當(dāng)日。納稅人按次申報(bào)繳納的,應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起十五日內(nèi),向稅務(wù)機(jī)關(guān)辦理納稅申報(bào)并繳納稅款。

00:13

00:13

耕地占用稅稅額如何計(jì)算?:耕地占用稅稅額如何計(jì)算?耕地占用稅稅額計(jì)算公式:應(yīng)納稅額=納稅人實(shí)際占用的耕地面積(平方米)×適用定額稅率

00:31

00:31

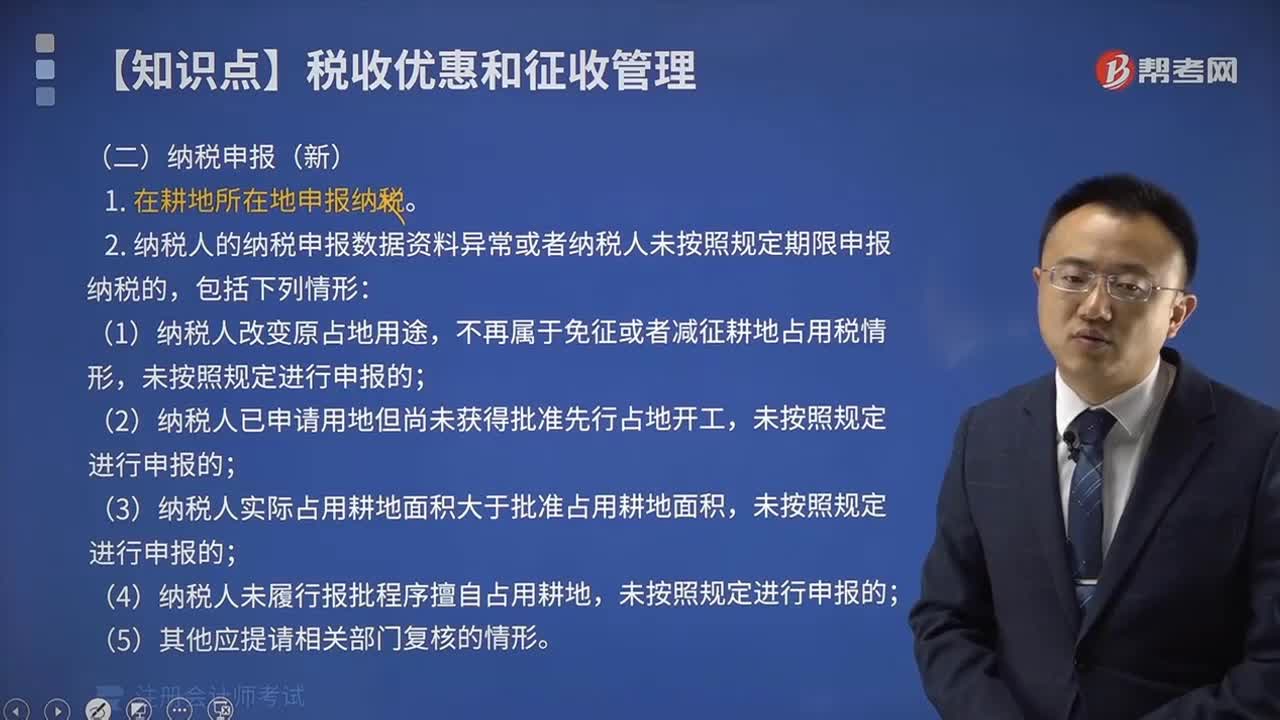

耕地占用稅如何納稅申報(bào)?:耕地占用稅如何納稅申報(bào)?土地管理部門在通知單位或者個(gè)人辦理占用耕地手續(xù)時(shí),應(yīng)當(dāng)同時(shí)通知耕地所在地同級(jí)地方稅務(wù)機(jī)關(guān)。獲準(zhǔn)占用耕地的單位或者個(gè)人應(yīng)當(dāng)在收到土地管理部門的通知之日起30日內(nèi)繳納耕地占用稅。土地管理部門憑耕地占用稅完稅憑證或者免稅憑證和其他有關(guān)文件發(fā)放建設(shè)用地批準(zhǔn)書。

00:09

00:09

耕地占用稅的征收機(jī)構(gòu)是什么?:耕地占用稅的征收機(jī)構(gòu)是由地方稅務(wù)機(jī)關(guān)負(fù)責(zé)征收。

00:17

00:17

耕地占用稅的納稅義務(wù)人是什么?:耕地占用稅的納稅義務(wù)人是什么?耕地占用稅的納稅義務(wù)人是包括各類性質(zhì)的企業(yè)、事業(yè)單位、社會(huì)團(tuán)體、國(guó)家機(jī)關(guān)、軍隊(duì)以及其他單位;也包括個(gè)體工商戶以及其他個(gè)人。

00:10

00:10

耕地占用稅的計(jì)稅依據(jù)是什么?:耕地占用稅的計(jì)稅依據(jù)是以納稅人實(shí)際占用的耕地面積為計(jì)稅依據(jù)。

00:52

00:52

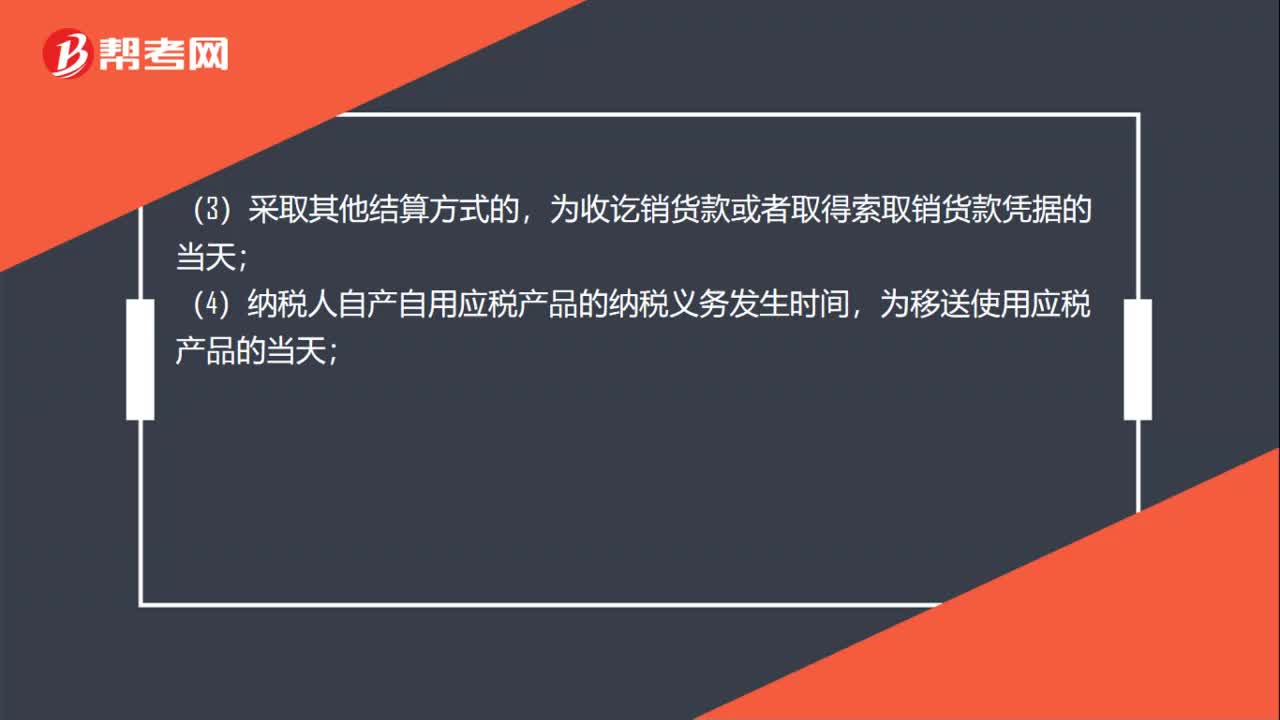

資源稅納稅義務(wù)發(fā)生時(shí)間是什么?:資源稅納稅義務(wù)發(fā)生時(shí)間是什么?納稅人銷售自產(chǎn)應(yīng)稅產(chǎn)品的納稅義務(wù)發(fā)生時(shí)間:(1)納稅人采用分期收款結(jié)算方式的,為銷售合同規(guī)定的收款日期當(dāng)天;(2)采取預(yù)收貨款結(jié)算方式的,為發(fā)出應(yīng)稅產(chǎn)品的當(dāng)天;為收訖銷貨款或者取得索取銷貨款憑據(jù)的當(dāng)天;(4)納稅人自產(chǎn)自用應(yīng)稅產(chǎn)品的納稅義務(wù)發(fā)生時(shí)間,為移送使用應(yīng)稅產(chǎn)品的當(dāng)天;(5)扣繳義務(wù)人代扣代繳資源稅的納稅義務(wù)發(fā)生時(shí)間。

00:26

00:26

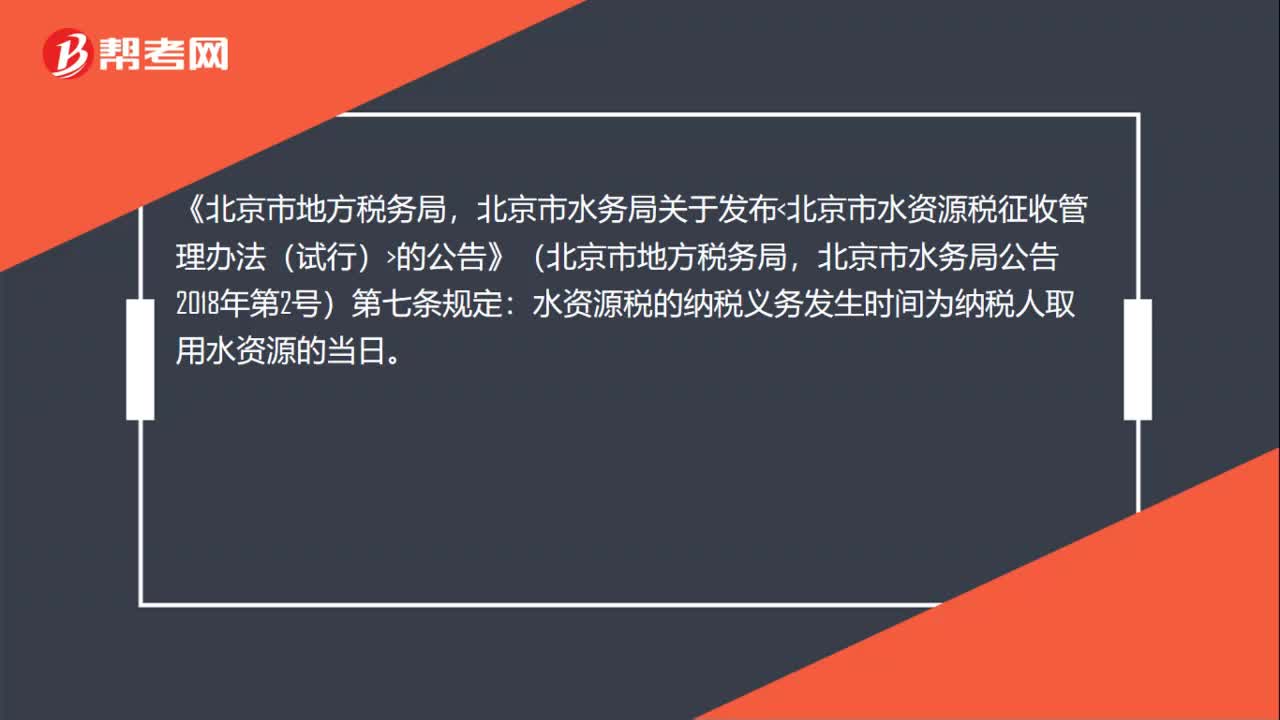

水資源稅納稅義務(wù)發(fā)生時(shí)間是什么?:水資源稅納稅義務(wù)發(fā)生時(shí)間是什么?《北京市地方稅務(wù)局,北京市水務(wù)局關(guān)于發(fā)布北京市水資源稅征收管理辦法(試行)的公告》(北京市地方稅務(wù)局,北京市水務(wù)局公告2018年第2號(hào))第七條規(guī)定:水資源稅的納稅義務(wù)發(fā)生時(shí)間為納稅人取用水資源的當(dāng)日。

20:01

20:01

納稅義務(wù)發(fā)生時(shí)間是如何確定的?:增值稅納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或索取銷售款項(xiàng)憑據(jù)的當(dāng)天;并將提貨單交給買方的當(dāng)天是增值稅納稅義務(wù)發(fā)生時(shí)間。發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天是增值稅納稅義務(wù)發(fā)生時(shí)間,增值稅納稅義務(wù)發(fā)生時(shí)間是書面合同約定的收款日期的當(dāng)天。貨物發(fā)出的當(dāng)天是增值稅納稅義務(wù)發(fā)生時(shí)間,增值稅納稅義務(wù)發(fā)生時(shí)間是貨物移送當(dāng)天,服務(wù)、無(wú)形資產(chǎn)轉(zhuǎn)讓完成的當(dāng)天或者不動(dòng)產(chǎn)權(quán)屬變更的當(dāng)天是增值稅納稅義務(wù)發(fā)生時(shí)間:

03:20

03:20

增值稅納稅義務(wù)發(fā)生時(shí)間是什么?:增值稅納稅義務(wù)發(fā)生時(shí)間是什么?納稅義務(wù)發(fā)生時(shí)間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時(shí)間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時(shí)間上不盡一致,為正確確定稅務(wù)機(jī)關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對(duì)納稅義務(wù)的發(fā)生時(shí)間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或索取銷售款項(xiàng)憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過(guò)程中或者完成后收到款項(xiàng);

00:31

00:31

耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實(shí)行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟(jì)發(fā)展情況實(shí)行有地區(qū)差別的幅度稅額標(biāo)準(zhǔn)。耕地占用稅以納稅人實(shí)際占用的耕地面積為計(jì)稅依據(jù),按照適用稅額標(biāo)準(zhǔn)計(jì)算應(yīng)納稅額,一次性繳納。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日