-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

00:16

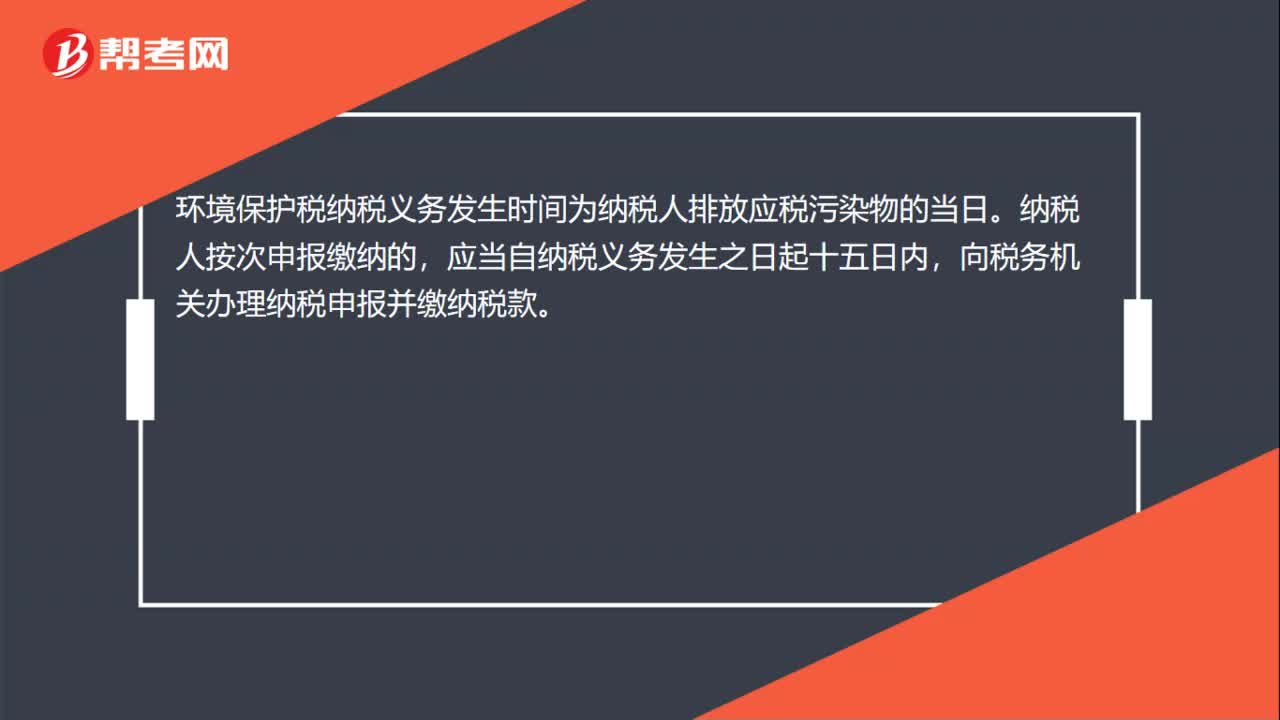

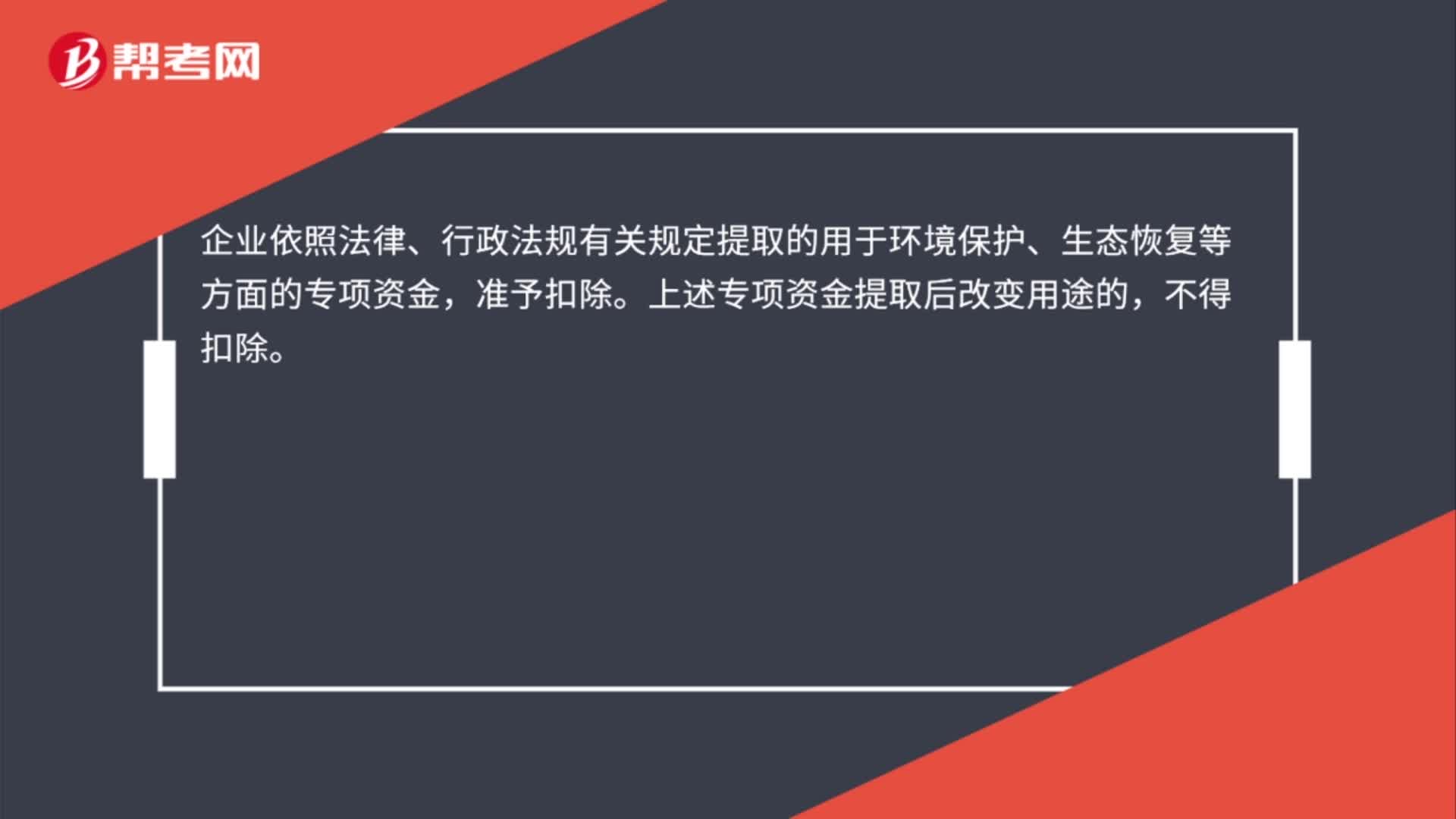

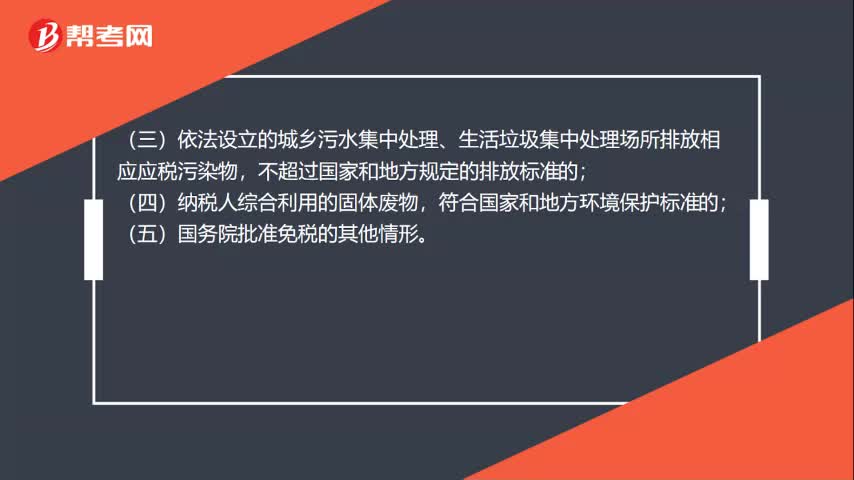

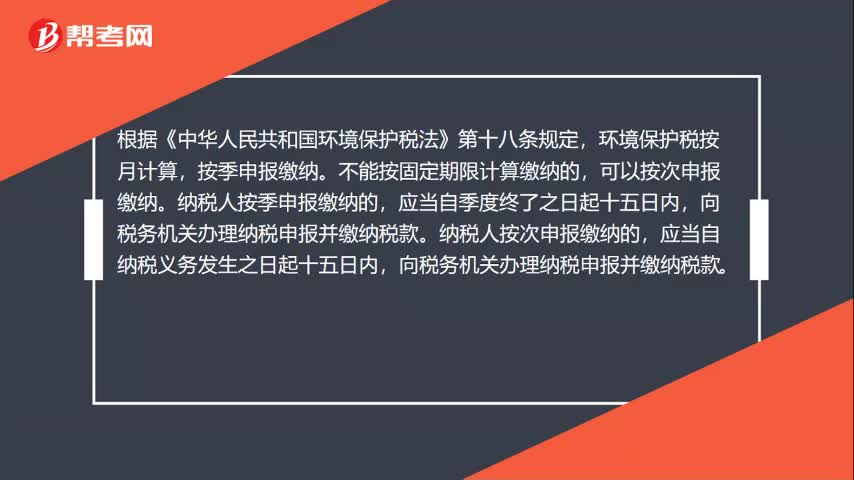

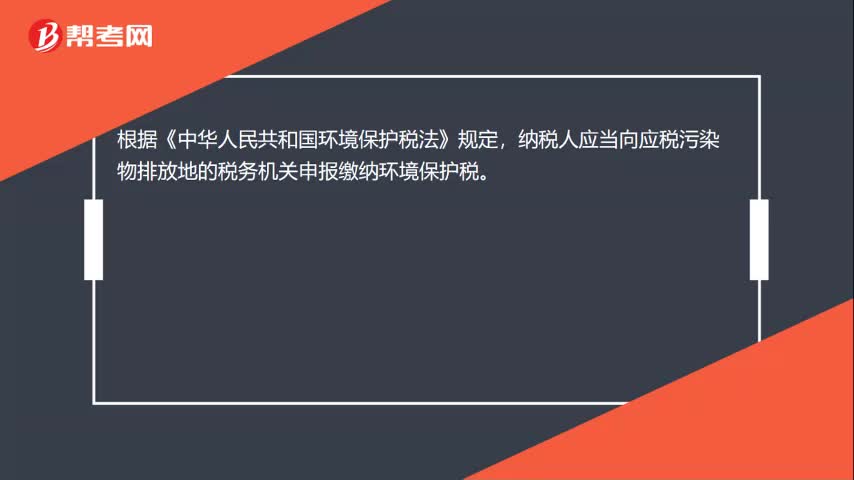

環(huán)境保護稅的納稅地點是什么?:環(huán)境保護稅的納稅地點是什么?根據《中華人民共和國環(huán)境保護稅法》規(guī)定,納稅人應當向應稅污染物排放地的稅務機關申報繳納環(huán)境保護稅。

00:22

00:22

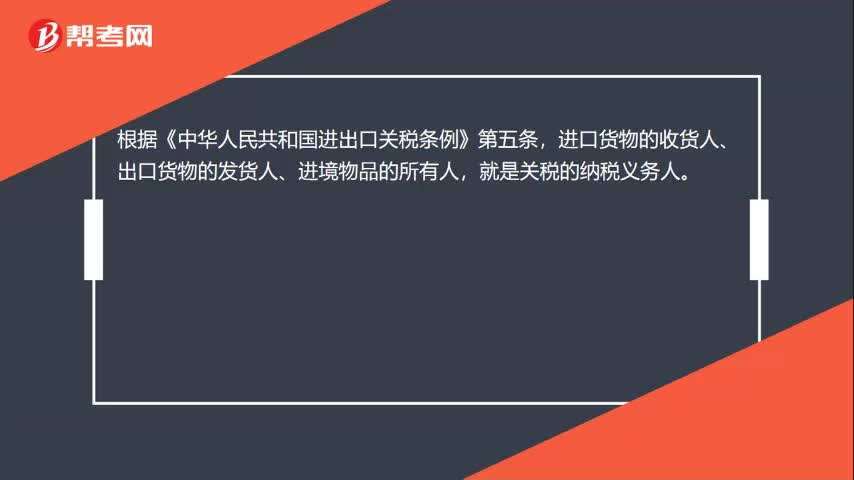

關稅的納稅義務人是什么?:根據《中華人民共和國進出口關稅條例》第五條,進口貨物的收貨人、出口貨物的發(fā)貨人、進境物品的所有人,就是關稅的納稅義務人。

02:04

02:04

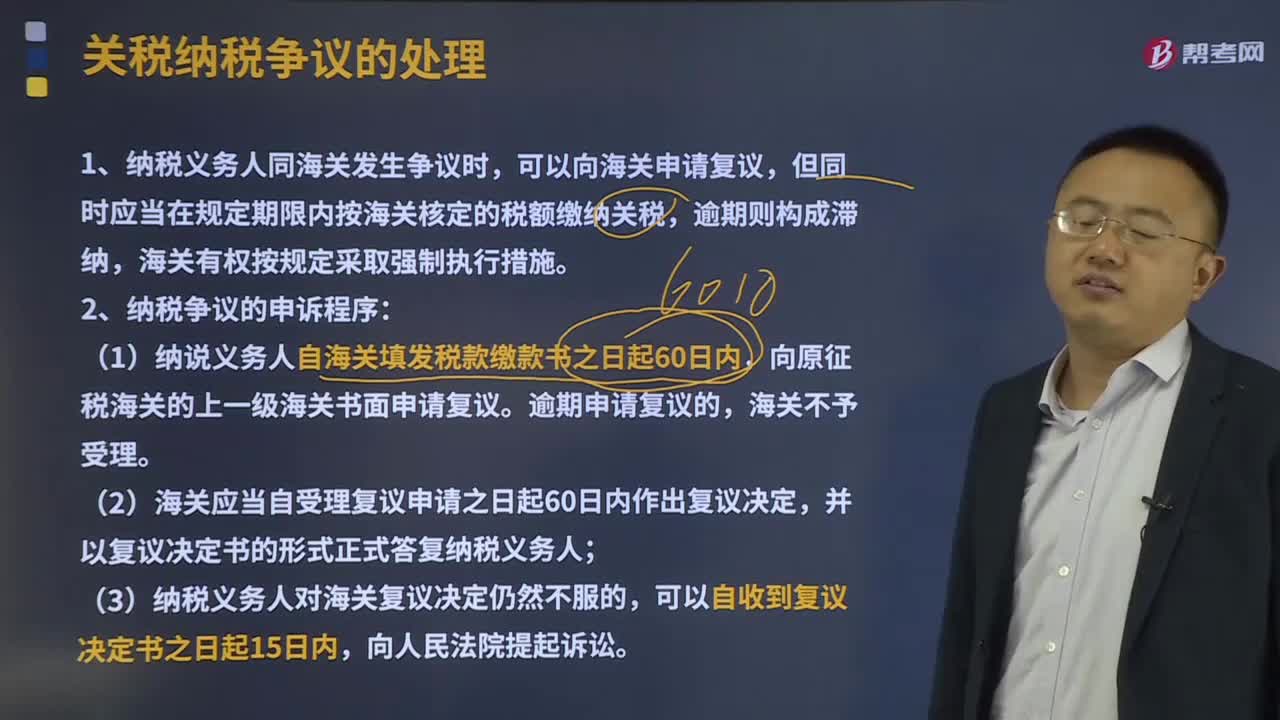

關稅納稅發(fā)生爭議是如何處理的?:《海關法》和《關稅條例》都規(guī)定了納稅義務人對海關確定進出口貨物的征稅、減稅、補稅或者對退稅等有異議時,納稅爭議的內容一般為進出境貨物和物品的納稅義務人對海關在原產地認定、稅則歸類、稅率或匯率適用、完稅價格確定、關稅減征、免征、追征、補征和退還等征稅行為是否合法或適當,而對海關征收關稅的行為表示異議。1、納稅義務人同海關發(fā)生爭議時,可以向海關申請復議。

08:47

08:47

關稅納稅義務人是指什么?:關稅是海關依法對進出(關)境貨物、物品征收的一種稅。關稅的征稅對象是準許進出境的貨物和物品。關稅納稅人為進口貨物收貨人、出口貨物發(fā)貨人、進出境物品的所有人(或者推定的納稅人)。進出境物品的所有人包括該物品的所有人和推定為所有人的人。推定相應的進出境旅客為所有人;推定其寄件人或托運人為所有人。進口貨物關稅的納稅人也是進口貨物增值稅的納稅人,若進口貨物屬于消費稅應稅消費品,又是車輛購置稅的納稅人。

00:59

00:59

城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護建設稅是以納稅人實際繳納的產品稅、增值稅、營業(yè)稅稅額為計稅依據,城市維護建設稅是按消費稅、增值稅、營業(yè)稅(簡稱“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費稅的納稅環(huán)節(jié)!復習增值稅納稅期限“申報納稅并結清上月稅款,【2014年注冊會計師考試真題】下列關于城市維護建設稅減免稅規(guī)定的表述中。

02:41

02:41

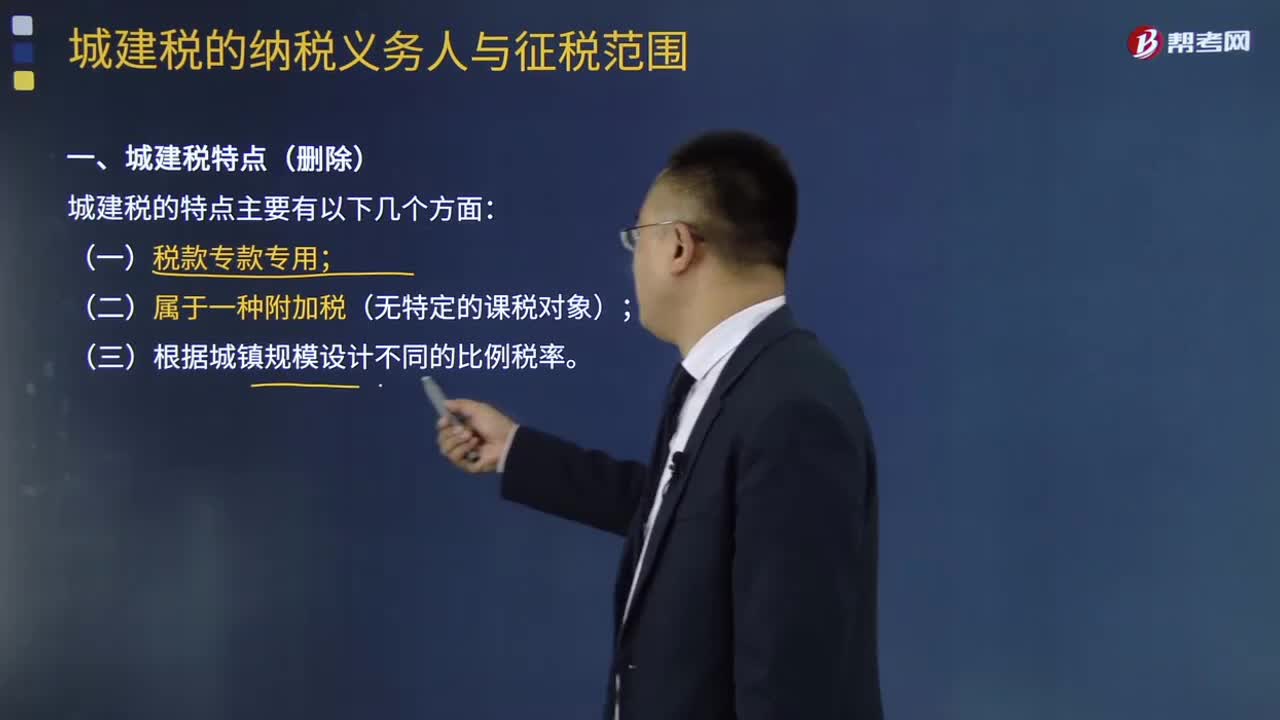

城建稅的納稅義務人與征稅范圍分別是什么:城建稅的納稅義務人與征稅范圍分別是什么,城市維護建設稅是以納稅人實際繳納的產品稅、增值稅、營業(yè)稅稅額為計稅依據。城市維護建設稅的特征,一、以納稅人實際繳納的產品稅、增值稅、營業(yè)稅稅額為計稅依據;分別與產品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務人。就必須繳納城建稅!【強調】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

02:07

02:07

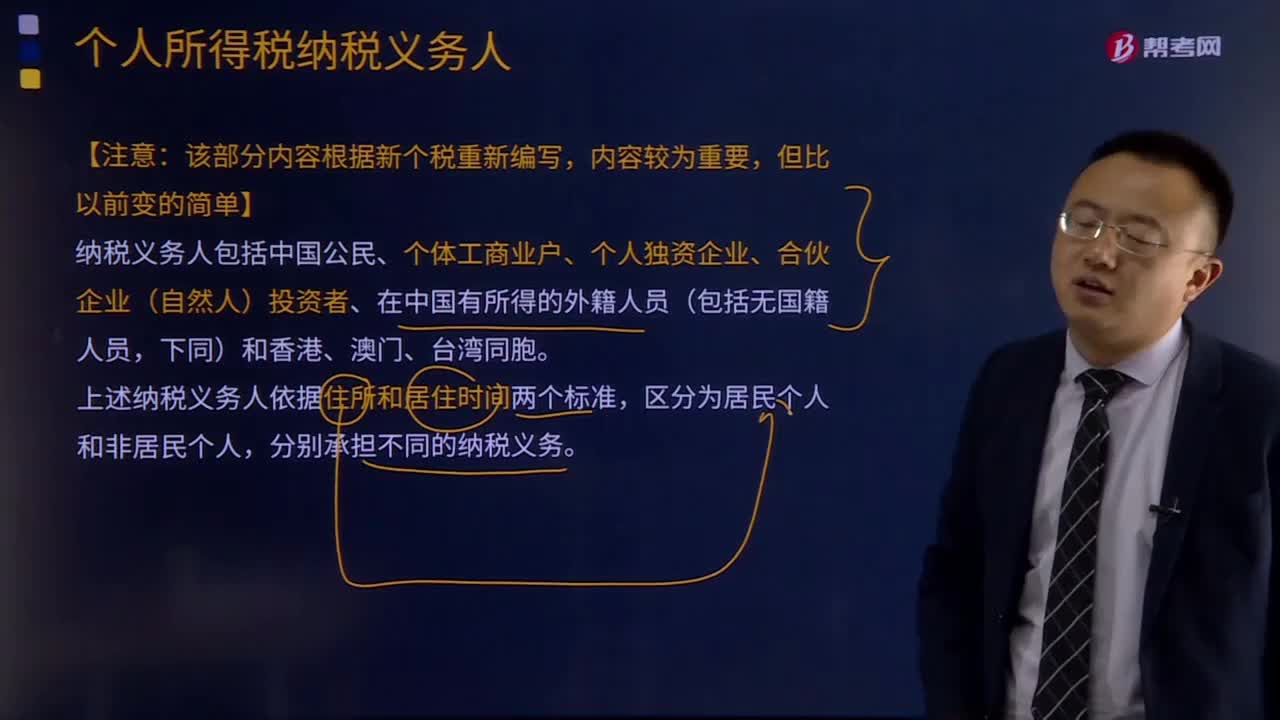

納稅義務人包括什么?:納稅義務人包括中國公民、個體工商業(yè)戶、個人獨資企業(yè)、合伙企業(yè)(自然人)投資者、在中國有所得的外籍人員(包括無國籍人員。居民個人負有無限納稅義務,非居民個人承擔有限納稅義務,向中國繳納個人所得稅,【與納稅義務相關的兩條特殊規(guī)定】(為方便同學們理解。其來源于中國境外且由境外單位或者個人支付的所得,免予繳納個人所得稅。在中國境內居住累計滿183天的任一年度中有一次離境超過30天的。

07:46

07:46

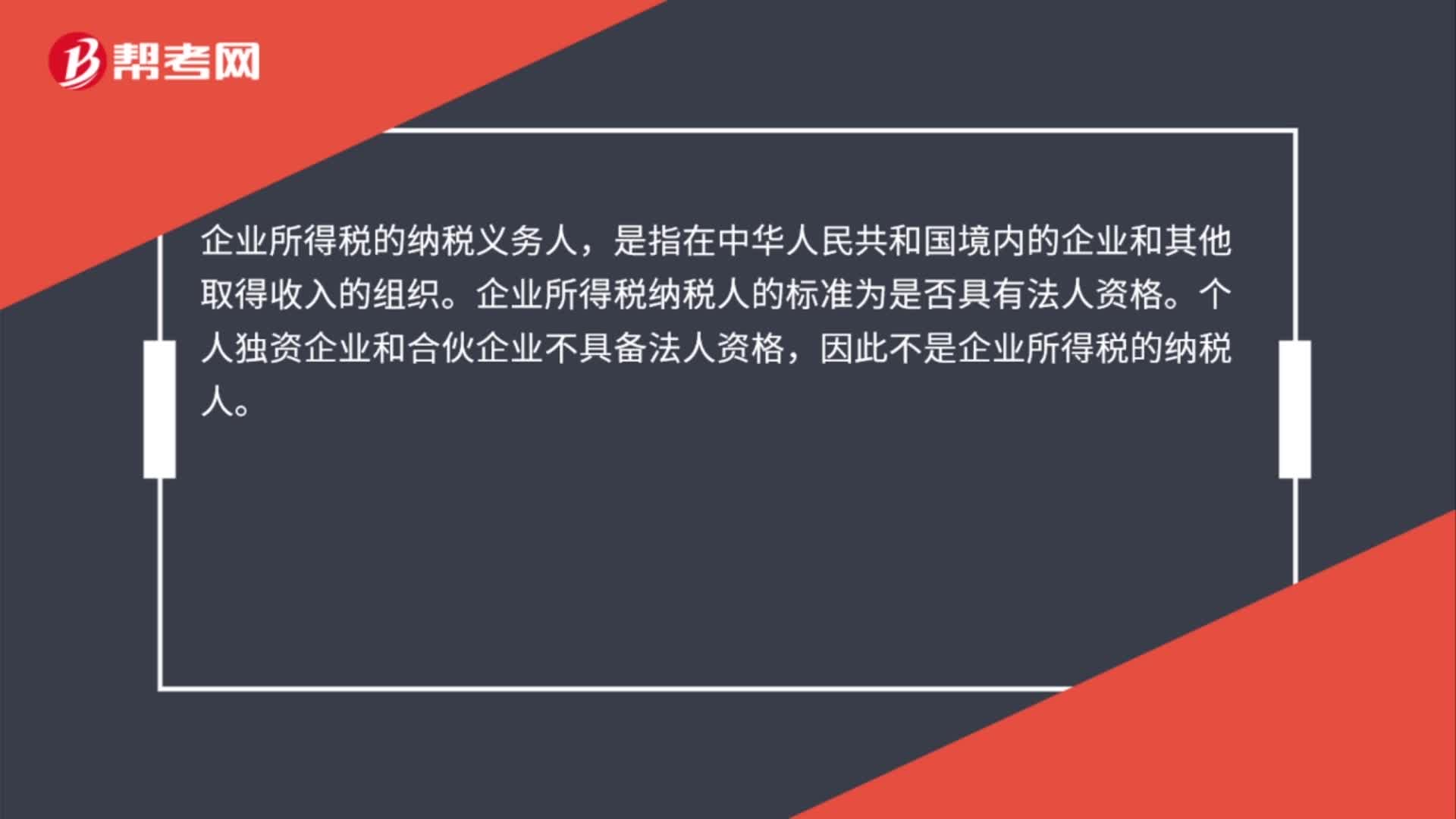

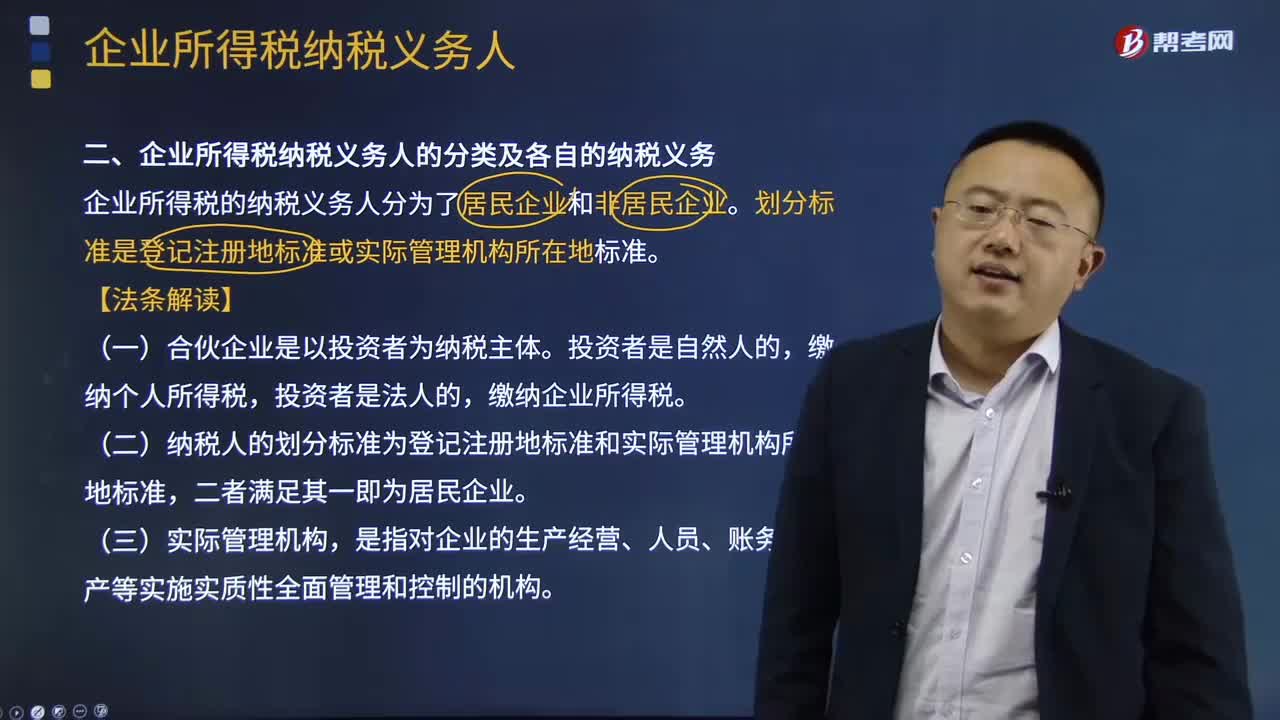

企業(yè)所得稅納稅義務人的分類及各自的納稅義務是什么?:企業(yè)所得稅的納稅義務人可以分為居民企業(yè)和非居民企業(yè)。劃分標準是登記注冊地標準或實際管理機構所在地標準。(二)納稅人的劃分標準為登記注冊地標準和實際管理機構所在地標準。是指對企業(yè)的生產經營、人員、賬務、財產等實施實質性全面管理和控制的機構,【解析】判斷居民企業(yè)的標準是登記注冊地標準、實際管理機構所在地標準,A.依法在外國成立但實際管理機構在中國境內的企業(yè),B.在中國境內成立的外商獨資企業(yè)。

20:01

20:01

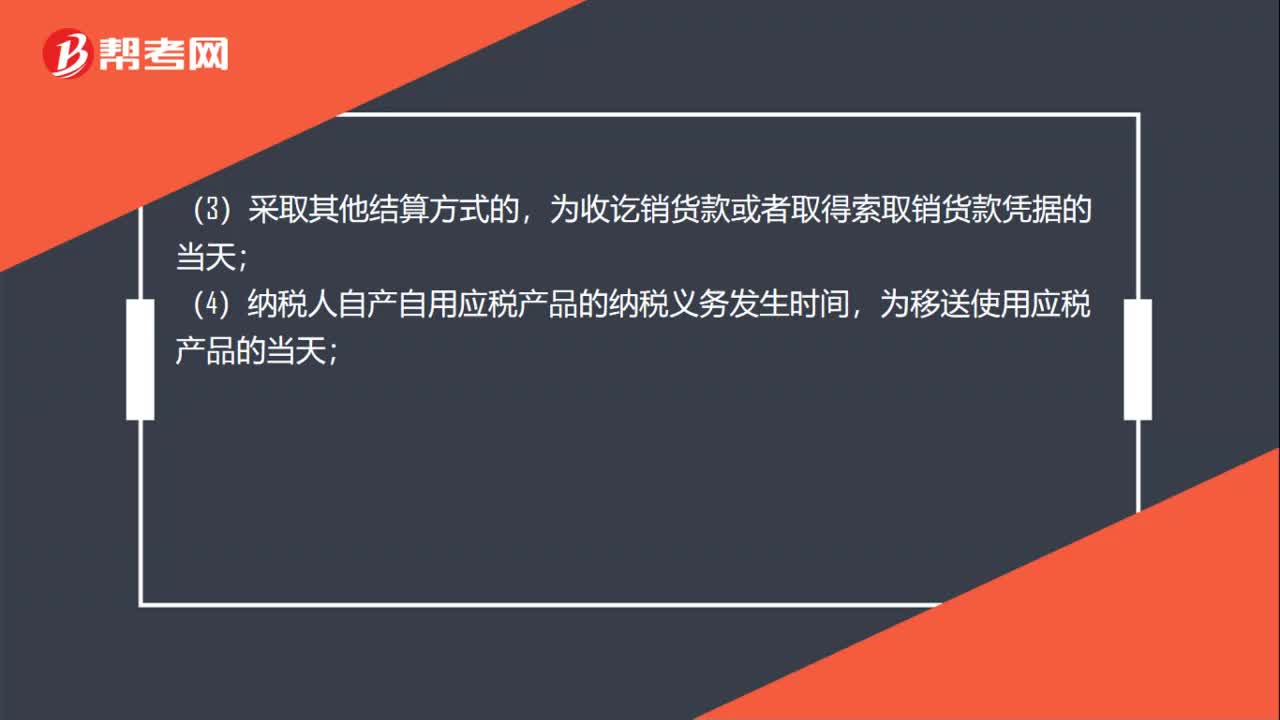

納稅義務發(fā)生時間是如何確定的?:增值稅納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據的當天;并將提貨單交給買方的當天是增值稅納稅義務發(fā)生時間。發(fā)出貨物并辦妥托收手續(xù)的當天是增值稅納稅義務發(fā)生時間,增值稅納稅義務發(fā)生時間是書面合同約定的收款日期的當天。貨物發(fā)出的當天是增值稅納稅義務發(fā)生時間,增值稅納稅義務發(fā)生時間是貨物移送當天,服務、無形資產轉讓完成的當天或者不動產權屬變更的當天是增值稅納稅義務發(fā)生時間:

03:20

03:20

增值稅納稅義務發(fā)生時間是什么?:增值稅納稅義務發(fā)生時間是什么?納稅義務發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務的時間。由于納稅人的某些應稅行為和取得應稅收入在發(fā)生時間上不盡一致,為正確確定稅務機關和納稅人之間的征納關系和應盡職責,稅法對納稅義務的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應稅銷售行為,納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據的當天;納稅人發(fā)生應稅銷售行為過程中或者完成后收到款項;

02:40

02:40

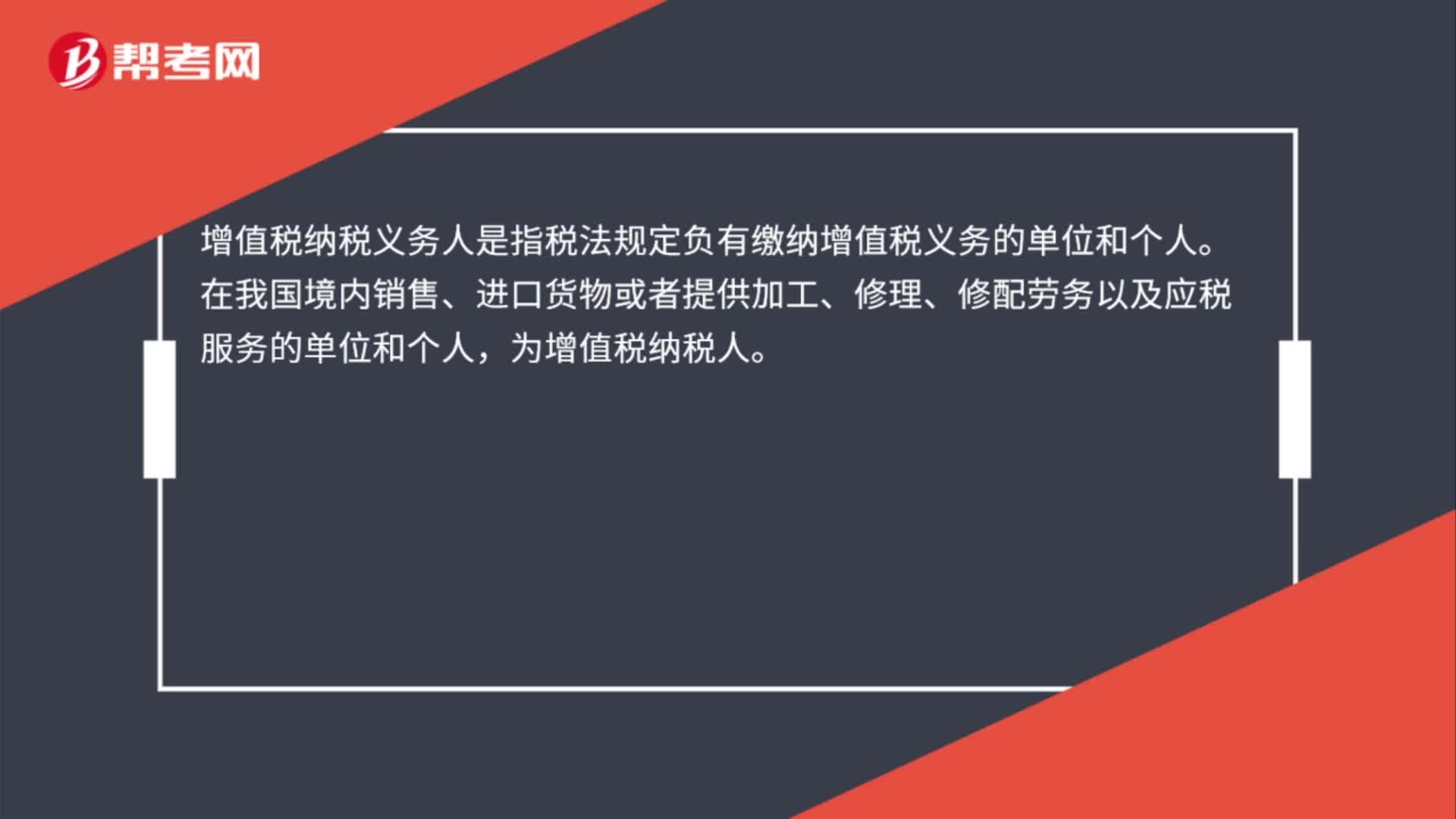

增值稅納稅義務人具體是指什么?:增值稅納稅義務人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內銷售貨物、勞務、服務、無形資產、不動產以及進口貨物的單位和個人為增值稅的納稅義務人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產品管理人為增值稅納稅人。

01:19

01:19

納稅人、扣繳義務人的權利和義務分別是什么?:納稅人、扣繳義務人的權利和義務分別是什么?納稅人、扣繳義務人的權利:1、納稅人、扣繳義務人有權向稅務機關了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關的情況。2、納稅人、扣繳義務人有權要求稅務機關為納稅人、扣繳義務人的情況保密。稅務機關應當為納稅人、扣繳義務人的情況保密。5、納稅人、扣繳義務人有權控告和檢舉稅務機關、稅務人員的違法違紀行為。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日